Развитие крупных корпоративных строительных организаций в рыночной экономике

Автор: Ивашенцева Т.А., Максимова Т.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (16), 2015 года.

Бесплатный доступ

Статья посвящена вопросам обоснования направлений развития крупных корпоративных организаций, имеющих значительную долю на первичном рынке жилья региона (на примере, действующего на территории Новосибирска и Новосибирской области Промышленно-строительного концерна «Сибирь»).

Инвестиции, инвестиционный проект, коммерческая эффективность, концерн, корпорация, корпоративная организация, производство железобетонных изделий, развитие организации, строительная организация

Короткий адрес: https://sciup.org/140113759

IDR: 140113759

Текст научной статьи Развитие крупных корпоративных строительных организаций в рыночной экономике

Современные тенденции развития экономики характеризуются формированием и усилением корпоративных структур. Именно крупные структуры составляют своего рода каркас индустриально развитых стран и мирового хозяйства в целом, повышают уровень макроэкономического регулирования производства, стабильность экономического сотрудничества (в том числе международного), выступают в качестве партнеров государства в выработке и реализации стратегической линии в процессе модернизации экономики. В практике стран с развитой рыночной экономикой корпорация является наиболее распространенной формой организации управления крупным производством [1].

В российском законодательстве (Гражданский Кодекс РФ, ст. 65.1) дано понятие: «Корпоративная организация (корпорация) – юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган… В связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, за исключением случаев, предусмотренных настоящим Кодексом».

Корпорации чаще всего ассоциируют с производственными объединениями организаций. Современная корпорация представляет собой одновременно имущественный комплекс, юридическое лицо, товаропроизводителя и т.д. Выступая в виде отдельного крупного предприятия или объединения нескольких предприятий, корпорация может функционировать как в форме простого акционерного общества, так и их объединения.

В практической предпринимательской деятельности сложились типы объединений, которые различаются в зависимости от целей объединения, характера хозяйственных отношений между участниками, степени самостоятельности входящих в объединение предприятий. Это картели, синдикаты, тресты, концерны, холдинги и финансово-промышленные группы [2]. Рассмотрим некоторые особенности отдельных объединений.

Синдикат – разновидность картельного соглашения, которое предполагает сбыт продукции его участников через единый сбытовой орган, создаваемый в форме акционерного общества или общества с ограниченной ответственностью. Участники синдиката сохраняют свою юридическую и коммерческую самостоятельность, а иногда и собственную сбытовую сеть, которая тесно связана с синдикатской сбытовой конторой.

Трест представляет собой объединение, в котором различные предприятия сливаются в производственный комплекс, теряя свою юридическую и хозяйственную самостоятельность. В тресте объединяются все стороны хозяйственной деятельности предприятий. Форма треста удобна для организации комбинированного производства.

Концерн – это объединение самостоятельных предприятий, связанных посредством системы участия, персональных уний, патентно-лицензионных соглашений, финансирования, тесного производственного сотрудничества. Концерн обычно является объединением производственного характера, в которое входят предприятия разных отраслей. По своей экономико-правовой сути концерн представляет собой предпринимательское объединение, в состав которого входят производственные единицы и юридические лица с целью концентрации производства какой-либо продукции. Концерн является субъектом права, а производственные единицы не обладают статусом юридического лица. Система концерна предполагает устойчивую связь между всеми участниками. При этом создание концерна рассчитано на длительный период. Органы управления концерна осуществляют руководство входящими в его состав производственными единицами и юридическими лицами. В рамках концерна происходит централизация управления многими производственными процессами, включая образование централизованных фондов и резервов, а также сбыт и реализацию.

Как показывает деловая практика, именно концерны сегодня являются наиболее распространенной формой объединения организаций в России, поэтому рассмотрим особенности развития корпораций на примере типа объединений – «концерн».

Развитие – неотъемлемое условие существования корпоративной организации в условиях конкурентного рынка. Его направления, формы и источники определяются корпоративной стратегией, которая задает набор правил принятия стратегических решений, относящихся к развитию компании как единого целого. Корпоративная стратегия детализируется в функциональных стратегиях (продуктовая, операционная, управленческая, ресурсная, инновационная, инвестиционная и др.), определяющих политику компании во всех сферах и областях деятельности.

Практикующие бизнес-консультанты предлагают в ходе разработки корпоративной стратегии решать следующие основные задачи [3]:

-

■ построение и управление высокоэффективным набором бизнес-направлений (приобретение новых или усиление существующих позиций в бизнесе, освобождение от неэффективных видов деятельности);

-

■ оценка возможных связей между бизнес-направлениями с целью достижения конкурентных преимуществ (оценка синергетического эффекта);

-

■ определение приоритетов инвестирования и направление ресурсов компании в наиболее привлекательные и перспективные бизнес-направления;

-

■ анализ/контроль/объединение (если это возможно) основных стратегических подходов и действий компании, как на корпоративном уровне, так и на уровне структурных подразделений.

Выполненная авторами работа содержит вариант решения одной из перечисленных задач – «определение приоритетов инвестирования…» на примере акционерного общества Промышленно-строительный концерн «Сибирь» (г. Новосибирск), осуществляющего комплексную застройку районов в г. Новосибирске и Новосибирской области.

Ассоциация строителей и инвесторов Новосибирска и Новосибирской области, начиная с 2006 г. определяет рейтинг строительных компаний.

Промышленно-строительный концерн «Сибирь» (ПСК «Сибирь») в этом рейтинге почти десять лет подряд – в тройке лидеров по вводу жилья [4]. По выполненным расчетам, за последние три года (2012 – 2014 гг.) его доля на региональном первичном рынке жилья из 20-ти наблюдаемых строительных компаний наибольшая, – более 8,5 %.

ПСК «Сибирь» известен на рынке более 25-ти лет, и не сдает свои позиции, благодаря своей стратегии развития. В составе концерна более десяти различных производств и организаций: управляющая компания, строительный комплекс, архитектурно-проектный центр, агентство недвижимости, бетонный завод, деревообрабатывающий комплекс, дирекция заказчика, компания «Сибирь развитие», КЖЭК «Горский», управление механизации и транспорта. Производственные связи концерна позволяют, используя новейшие достижения науки и техники, внедрить на практике наиболее прогрессивные инженерные решения. Высокая степень механизации, новейшие зарубежные технологии, применение автоматизированных систем, совершенная форма планирования и методов организации и контроля позволяют концерну внести в проектирование и строительство четкость, последовательность, взаимодействие, что позволяет завершать комплексное строительство оперативно, своевременно на высоком качественном уровне [5].

Успех и процветание корпоративных организаций, функционирующих в условиях конкурентной борьбы, присущей рыночной экономике, в значительной степени определяются способностями корпоративного менеджмента рационально использовать действие всех факторов окружения и имеющиеся ресурсы. Управленческие решения по поводу целесообразности реализации инвестиционных проектов в условиях ограниченности инвестиционных источников должны быть тщательно увязаны с корпоративной стратегией и требуют детального обоснования. При этом следует учитывать, что инвестиционные проекты, особенно масштабные, влияющие на основное производство компании, связаны с риском. Все это предопределяет необходимость обоснованных расчетов всех показателей и оценки такого инвестиционного предложения.

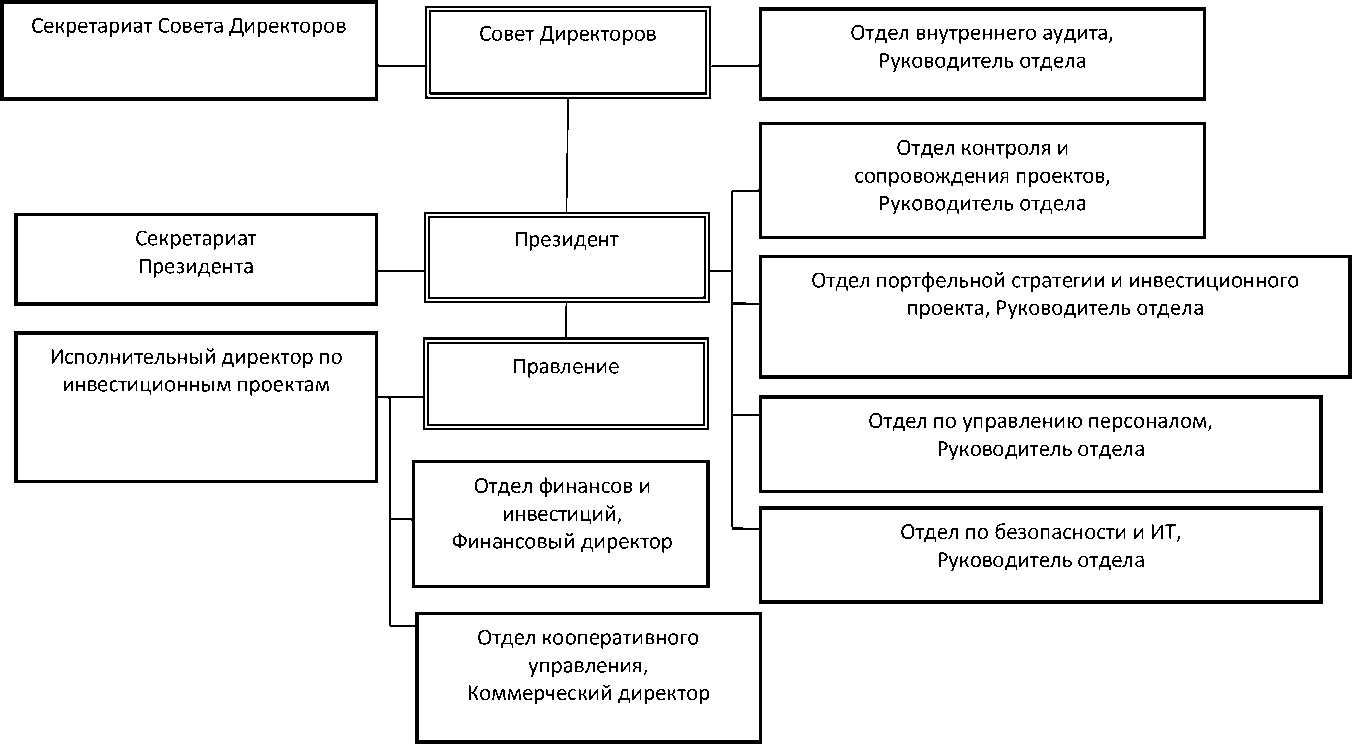

Рассмотрим структуру правления Концерна «Сибирь» (составлена на основе его учредительного документа – Устава), приведена на рисунке 1.

Рисунок 1. Организационная структура Проектно-строительного концерна «Сибирь»

"Экономика и социум" №3(16) 2015

Данная структура отвечает требованиям рыночной экономики и позволяет осуществлять стратегическое развитие концерна. В ПСК «Сибирь» установлен определенный порядок принятия решений по инвестиционной деятельности. Выделяются следующие этапы:

-

1) принять решение о реализации идеи может только собственник концерна, – президент, – в подчинении которого специальные отделы (отдел контроля и сопровождения проектов и отдел портфельной стратегии) прорабатывают идею, рассчитывают и оценивают ее рентабельность, и, при положительном решении, идея формируется в бизнес-план (рисунок 1);

-

2) параллельно отдел финансов и инвестиций определяется с возможными источниками финансирования, руководители данного отдела предоставляют информацию Совету директоров и Президенту компании, где уже и решается судьба обеспечения оцениваемого проекта;

-

3) после согласования бизнес плана Правлением Концерна «Сибирь» и утверждения его Президентом, он передается в отдел по контролю и исполнению инвестиционных проектов для практической реализации.

В настоящей статье приведена характеристика инвестиционного предложения по строительству завода железобетонных изделий (ЖБИ) в составе ПСК «Сибирь».

Актуальность данного инвестиционного предложения . Основная технология возведения зданий, применяемая в концерне «Сибирь» – монолитный способ. При монолитной технологии отпадает необходимость в крупных заводах по производству кирпича или железобетонных изделий. Приобъектный полигон располагается прямо на стройплощадке, где размещается компактный и высокопроизводительный бетонно-растворный завод «Schwing-Stetter», выдающий горячий бетон (с температурой 60 градусов) любой марки. Технология и ее современная организация позволяют обеспечить оборот опалубки практически в течение одних суток [5]. Но для возведения отдельных зданий, их частей и выполнения работ, строительный комплекс концерна использует некоторые готовые сборные железобетонные изделия (колонны для поддержки перекрытия, колонны двухэтажные, плиты перекрытия, межколонные панели перекрытия, лестничные марши).

Создание собственного производства железобетонных изделий (минизавода ЖБИ) позволит оптимизировать затраты на ЖБИ, стабилизировать их поставки на строящиеся объекты ПСК «Сибирь», обеспечить по данному направлению (укрепление материально-технической базы и рост производственного потенциала) успешное развитие строительного концерна, занимающего значительную долю на рынке строительства доступного жилья.

Собственный завод по производству ЖБИ может стать необходимым условием бесперебойной работы всего строй комплекса концерна. Корпоративная стратегия ПСК «Сибирь» основана на стратегии интегрированного роста. Обычно фирма может прибегать к осуществлению такой стратегии, если она находится в сильном бизнесе, и интегрированный рост не противоречит ее долгосрочным целям. Все это соответствует характеристикам Концерна. Интегрированный рост может осуществляться как путем приобретения собственности, так и путем расширения изнутри, что представляет собой стратегию «обратной вертикальной интеграции», которая направлена на рост фирмы за счет приобретения, либо же усиления контроля над поставщиками. При этом корпорация может либо создавать дочерние структуры, осуществляющие производство и снабжение необходимыми ресурсами, либо же приобретать компании, уже осуществляющие снабжение. Реализация стратегии обратной вертикальной интеграции может дать Концерну очень благоприятные результаты, связанные с тем, что уменьшается зависимость от колебания цен на комплектующие и изменения запросов поставщиков. Более того, поставки сборных ЖБИ как центр расходов для Концерна могут превратиться в случае обратной вертикальной интеграции в центр его доходов: избыточные для основного производства ЖБИ можно реализовать внешним потребителям по рыночным ценам.

Рассматриваемое в настоящей статье инвестиционное предложение полностью соответствует стратегии «обратной вертикальной интеграции», т.к. строительство нового завода по производству сборных ЖБИ позволит уйти от внешнего снабжения с его негативными моментами, снизить за счет этого издержки основного производства, повысить его рентабельность, обеспечить соблюдение графиков строительства объектов и, тем самым, повысить качество основной продукции концерна.

Общая характеристика инвестиционного предложения . Рассматриваемый проект можно отнести к развитию на основе расширения действующих предприятий, строительства дополнительных производств и цехов основного производственного назначения на их территории или примыкающих к ним площадках в целях создания дополнительных или новых производственных мощностей. При расширении действующего предприятия увеличение его производственной мощности осуществляется в более короткие сроки и при меньших удельных затратах (по сравнению с созданием мощностей путем нового строительства) с одновременным повышением технического уровня и улучшением технико-экономических показателей предприятия в целом.

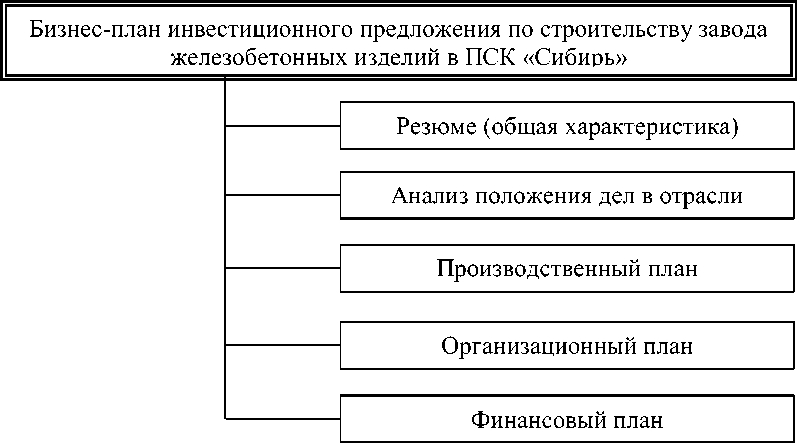

Обоснование рассматриваемого инвестиционного проекта по строительству завода железобетонных изделий в составе Концерна «Сибирь» будет включать разделы: резюме, анализ положения дел в отрасли, производственный план, организационный и финансовый планы (рисунок 2).

Для того чтобы выяснить целесообразность создания собственного завода по производству ЖБИ в составе ПСК «Сибирь», необходимо проанализировать рынок поставщиков данной продукции, сравнить цены, а также выявить плюсы и минусы закупки материалов на стороне. Для этого рассмотрим ситуацию на рынке производства железобетонных конструкций и изделий в Новосибирской области, на территории которой Концерн функционирует и приобретает необходимые ЖБИ.

Рисунок 2. Структура бизнес-плана инвестиционного предложения по строительству завода железобетонных изделий в составе ПСК «Сибирь»

Анализ положения дел в отрасли . В условиях общего спада производственной активности производство железобетонных конструкций и изделий в Новосибирской области в первом полугодии 2014 г. по сравнению с аналогичным периодом прошлого года возросло на 1,5 % (расчет по объемам в натуральных единицах, тыс. м3). Рост объема производства товарного бетона и растворов – на 12,3 % [6].

На рынке строительных ЖБИ (таблица 1, составлена Новосибирскстатом по запросу Концерна) лидирует группа «Дискус-плюс», ставшая за последние годы мощным домостроительным комбинатом и одним из крупнейших девелоперов жилья Новосибирска и Новосибирской области.

Таблица 1

Объемы производства ЖБИ крупнейшими предприятиями Новосибирской области

|

Производители |

Ед. изм. |

2013 г. |

2014 г. |

|

ООО «Дискус-плюс» |

тыс. м3 |

95,0 |

132,0 |

|

ОАО «Линевский ДСК» |

тыс. м3 |

69,8 |

89,7 |

|

ООО «ЗЖБИ № 4» |

тыс. м3 |

52,5 |

59,7 |

|

«КПД-Газстрой» |

тыс. м3 |

45,1 |

72,0 |

|

ОАО «Новосибирский сельский строительный комбинат» |

тыс. м3 |

40,3 |

51,6 |

|

ООО «Тенситех-ЖБИ-2» |

тыс. м3 |

43,4 |

50,2 |

"Экономика и социум" №3(16) 2015 698

|

ЗАО «ЗЖБИ № 12» |

тыс. м3 |

23,9 |

41,4 |

|

ООО «ЖБИ-Комплект» |

тыс. м3 |

34,3 |

37,7 |

|

ОАО «ЗЖБИ № 5» |

тыс. м3 |

33,1 |

37,4 |

|

ОАО «Строительный трест № 43» |

тыс. м3 |

31,2 |

37,4 |

|

ООО «ЗЖБИ-1» |

тыс. м3 |

27,0 |

36,0 |

|

ЗАО «Новосибирский завод строительных конструкций» |

тыс. м3 |

26,5 |

29,3 |

|

Всего |

тыс. м3 |

522,1 |

674,4 |

|

Суммарная доля в областных объемах производства |

тыс. м3 |

68,0 |

70,0 |

|

Суммарная доля на «строительном» сегменте рынка |

тыс. м3 |

90,0 |

89,0 |

Анализ прайс-листов на поставку ЖБИ по ценовым показателям позволил выделить следующих производителей-поставщиков: компании ЗАО «ЗЖБИ № 12», ООО «ЗЖБИ № 4», ООО «ЗЖБИ-1», ООО «ЖБИ-Комплект» и ООО «Тенситех-ЖБИ-2», предлагающих самые низкие цены. Но, изучив историю взаимоотношений ПСК «Сибирь» с этими компаниями и их финансовое состояние на сегодняшний день, выявлено, что принимать решение о заключении с ними договоров на поставку было бы рискованно. Рынок насыщен производителями железобетонных изделий, но стоимость их приобретения экономически не выгодна Концерну «Сибирь», поэтому целесообразно рассмотреть инвестиционное предложение по строительству собственного завода по производству необходимых ЖБИ.

Для большей убедительности были определены дополнительные затраты и потери ПСК «Сибирь» при закупке ЖБИ у сторонних производителей. При определении текущих затрат (2015 г.) учитывались изменения стоимости на ЖБИ в 2014 г. и оценивалась необходимость в продлении контрактов с поставщиками прошлых лет.

В таблице 2 приведены данные о приобретении железобетонных изделий для собственного производства Концерном «Сибирь» в течение 2014 года у разных поставщиков.

Таблица 2

Среднегодовое потребление железобетонных изделий ПСК «Сибирь» у основных поставщиков, шт.*)

|

Наименование показателя |

ЗАО «Новосибирский завод строительных конструкций» |

ОАО «Линевский ДСК» |

ОАО «Строительный трест № 43» |

Прочие поставщики |

|

Колонны для поддержки перекрытия 4.4 КП-2,39/33-40/40с |

13 |

25 |

47 |

11 |

|

Колонны двухэтажные КСР-460-52 |

79 |

0 |

12 |

5 |

|

Плиты перекрытия ПК 60.15,8 |

0 |

48 |

0 |

0 |

|

Плиты перекрытия рядовые ПК 8-58-15 |

192 |

477 |

569 |

31 |

|

Межколонные панели перекрытия МП 3030-16-16 |

0 |

1002 |

362 |

0 |

|

Лестничные марши |

1127 |

0 |

0 |

0 |

|

Итого |

1411 |

1552 |

990 |

47 |

|

Всего |

4000 |

|||

Примечание: *)составлено по данным сводной годовой отчетности Концерна за 2014 г.

Данные об отпускных ценах по основным поставщикам приведены в таблице 3. В таблице 4 показаны сведения о фактической переплате за железобетонные изделия Концерном «Сибирь» из-за разниц в цене и условий приобретения ЖБИ у разных поставщиков (расчеты выполнены при условии поставки всего необходимого объема того или иного вида ЖБИ по минимальной цене). При этом учтено, что Концерну необходимо поставлять для бесперебойной процесса строительства объектов в месяц по 8 колонн для поддержки перекрытия (4.4КП-2,39/33-40/40с), 8 колонн двухэтажных (3 метра, КСР-460-52) и 4 плиты перекрытия (ПК 60.15,8). Информация о нарушениях графиков поставки принята по данным отдела маркетинга и логистики Концерна.

Таблица 3

Отпускные цены на ЖБИ по основным поставщикам Концерна «Сибирь», р. *)

|

Наименование ЖБИ, показателя |

Цены по основным поставщикам Концерна «Сибирь» в 2014 г. |

|||

|

ЗАО «Новосибирский завод строительных конструкций» |

ОАО «Линевский ДСК» |

ОАО «Строительный трест № 43» |

Наилучший (минимальный) вариант для концерна |

|

|

Цена на колонны для поддержки перекрытия 4.4КП-2,39/33-40/40с |

86 598,25 |

88 133,00 |

87 567,00 |

85 631,91 |

|

Цена на колонны двухэтажные КСР-460-52 |

43 579,67 |

41 713,00 |

41 367,16 |

37 805,54 |

|

Цена на плиты перекрытия ПК60.15,8 |

11 576,00 |

10 377,00 |

10 763,29 |

7 633,21 |

|

Стоимость доставки |

2 329,30 |

2 400,00 |

2 237,22 |

1 769,21 |

|

Убытки от простоя из-за несвоевременной поставки, понесенные по |

15 741,36 |

41 473,97 |

18 512,69 |

0 |

|

вине поставщиков*) |

Примечание: *)составлено по данным сводной годовой отчетности Концерна за 2014 г.

Годовые потери Концерна при поставке ЖБИ поставщиком ЗАО «Новосибирский завод строительных конструкций» составляют 858801,48 р., ОАО «Линевский ДСК» 795966,17 р., а ОАО «Строительный трест № 43» 702056,81 р., что отрицательно сказывается на прибыли ПСК «Сибирь» от основной (строительной) деятельности.

Таким образом, на основе анализа цен крупных производителей железобетонных изделий в Новосибирской области и объемов поставляемой продукции можно сделать заключение о том, что ни один из существующих поставщиков не удовлетворяет условиям эффективной деятельности Концерна.

Таблица 4

Потери Концерна «Сибирь» от переплаты поставщикам, р.

|

Наименование показателя |

ЗАО «Новосибирский завод строительных конструкций» |

ОАО «Линевский ДСК» |

ОАО «Строительный трест № 43» |

Наилучший вариант для концерна |

|

Затраты на покупку материалов |

1 087 727,36 |

1 080 276,00 |

1 074 526,44 |

1 018 032,44 |

|

Стоимость доставки |

2 329,30 |

2 400,00 |

2 237,22 |

1 769,21 |

|

Общие затраты |

1 090 056,66 |

1 082 676,00 |

1 076 763,66 |

1 019 801,65 |

|

Потери от переплаты в месяц |

70 255,01 |

62 874,35 |

56 962,01 |

- |

|

Потери от переплаты в год |

843 060,12 |

754 492,20 |

683 544,12 |

- |

|

Убытки от простоя из-за несвоевременной поставки |

15 741,36 |

41 473,97 |

18 512,69 |

- |

|

Итого убытков за год |

858 801,48 |

795 966,17 |

702 056,81 |

- |

Примечание: *) составлено по данным сводной годовой отчетности и отдела маркетинга и логистики Концерна за 2014 г.

Исходя из вышеприведенных данных, Концерну «Сибирь» целесообразно рассмотреть вариант, при котором строительный комплекс компании не будет зависеть от поставок железобетонных изделий от сторонних поставщиков. Таким вариантом может стать строительство собственного отдельного завода по производству железобетонных изделий в составе корпоративной организации ПСК «Сибирь».

Производственный план . При проектировании строительства завода ЖБИ необходимо определить все производственные и вспомогательные объекты для его нормальной производственной деятельности, а также примерную стоимость их постройки.

Площадка для возведения завода по изготовлению железобетонных изделий предполагается по ул. Приграничная в Первомайском районе города Новосибирска. Предусмотрен отдельный въезд на территорию для габаритного автотранспорта непосредственно с основной магистрали и съезд для отгрузки. Вблизи будут расположены основные производственные объекты (их стоимость принята по сводным сметным расчетам):

-

1) АФЦ (арматурно-формовочный цех) – 17 003 940 р.;

-

2) склад готовой продукции – 5 959 631 р.;

-

3) склад материалов с подъездными колеями – 1 496 016 р.;

-

4) цементный состав – 1 821 756 р.;

-

5) склад сыпучих материалов с ленточными конвейерами – 2 026 969 р.;

-

6) полигон с козловым краном – 1 481 102 р.;

-

7) БСУ (бетоносмесительный узел) с галереей – 15 014 227 р.;

-

8) компрессорная – 7 957 877 р.;

-

9) известковый участок 1 406 326 р.;

-

10) гаражи 591 655 р.

Технические характеристики объектов:

-

1) АФЦ (арматурно-формовочный цех) – предназначен для исправления, резки и сварки гибкой арматуры, изготовления пустотных плит. Кроме того, в АФЦ будет расположен административно-бытовой корпус. Размеры: 3024 м2 (36 х 84);

-

2) склад готовой продукции – предназначен для складирования и хранения готовой продукции. Размеры: 3888 м2 (108 х 36);

-

3) склад материалов с подъездными колеями (автодороги) – предназначен для хранения материальных ценностей. Размеры: 3500 м2 (100 х 35);

-

4) цементный состав – предназначен для разгрузки и сохранения цемента. Размеры: 720 тн (6 силосов по 120 тн);

-

5) склад сыпучих материалов с ленточными конвейерами –

предназначен для накачки, хранения и подачи сыпучих материалов на завод;

-

6) полигон с козловым краном (грузоподъемность 12 тн) – предназначен для изготовления железобетонных изделий. Размеры: 240 м2 (40 х 60);

-

7) БСУ (бетоносмесительный узел) с галереей, где расположены ленточный конвейер, бункеры для сыпучих материалов и бункер для цемента. Предназначен для накачки сыпучих материалов, цемента, изготовления бетонов и известковых растворов;

-

8) компрессорная – предназначена для подачи сжатого воздуха,

необходимого для накачки цемента на завод, для откачки цемента, для работы механизмов при изготовлении бетонных растворов, а также для работы механизмов включения и выключения станков арматурноформовочного цеха;

-

9) известковый участок – предназначен для гашения извести и накачки известкового молочка на завод. Имеет 4 известковые ямы для гашения извести;

-

10) гаражи – 2 блока на 4 единицы техники каждый.

Примем годовой объем производства сборных ЖБИ 6000 шт., месячный объем производства – 500 шт.

Собственное потребление – 333 шт./мес. И сторонними потребителями продукции будут: ООО «Астра» – 92 шт./мес., ООО «Дом Строй» – 67 шт./мес., ГК «Кварсис» – 8 шт./мес., их объемы потребления подтверждены письмами о намерениях.

План сбыта носит сезонный характер. Общая стоимость реализации в год составит: 34857,8 тыс. р.

Для нормальной производственной деятельности завода ЖБИ в соответствии с принятой технологией изготовления изделий необходимо приобрести оборудование, расчет его стоимости по данным анализа предложений фирм-поставщиков аналогичного оборудования приведен в таблице 5.

Таблица 5

Расчет стоимости оборудования для завода ЖБИ в составе ПСК «Сибирь»

|

Наименование |

Количе ство |

Цена с НДС, р. |

Цена без НДС, р. (основные средства) |

Стоимость с НДС, р. |

Стоимость без НДС, р. |

|

1. Машина для бетонирования |

6 |

111065 |

94122,88 |

666390 |

564737,28 |

|

2. Штыковые вибраторы |

4 |

14597 |

58388 |

||

|

3. Трамбовки |

3 |

32630 |

97890 |

||

|

4. Козловые краны |

3 |

46969 |

39804,24 |

140907 |

119412,72 |

|

Итого |

16 |

963575 |

684150 |

Примечание: *) к основным средствам в соответствии с Налоговым кодексом РФ (гл. 25) относятся средства стоимостью более 40 тыс. р.

Стоимость строительных работ при реализации инвестиционного предложения составит 44 млн. р., с учетом НДС – 51,92 млн. р. Общая выручка за расчетный период (горизонт расчета принят 5 лет) составит – 953570 тыс. р. при объеме производства – 34624 тн ЖБИ.

Организационный план. Организационный план разработан, исходя из того, что он представляет собой описание принятой концепции, формы и структуры управления реализацией инвестиционного проекта. В данном разделе приведены сведения о владельцах и менеджерах завода, которые будут играть ведущие роли в реализации проекта. Определена организационная схема его управления, показывающая связи и разделение ответственности в рамках организации. Описана кадровая политика.

На заводе ЖБИ будет применяться организационно-правовая форма – Общество с ограниченной ответственностью (ООО). Данное общество будет входить в состав Концерна «Сибирь». Общество несет ответственность по своим обязательствам только в пределах своего имущества. Учредители несут потери в пределах своего вклада (уставного капитала). На регистрацию Общества нужно будет выделить средства в размере 15000 р.

Высшим органом управления является Генеральный директор, который руководит текущей деятельностью компании и является единоличным исполнительным органом, основной задачей которого является выработка политики с целью увеличения прибыльности общества (главная цель создаваемого ООО).

Для нормальной работы проектируемого производства по нормам была рассчитана численность работников. Количество рабочих по расчетам составило 12 человек, численность административно управленческого персонала, исходя из норм управляемости и обеспечения деятельности всех служб и объектов завода, принята – 8 человек. Организационную структуру управления заводом приняли линейную. Главным и единственным исполнительным органом ЗЖБИ будет генеральный директор. Подбором персонала для предприятия будет заниматься Директор по персоналу. Оплата труда руководителей, специалистов и служащих будет производиться на основе должностных окладов, установленных администрацией организации в соответствии с должностью и квалификацией работника. Система оплаты труда рабочих – повременнопремиальная, построена на повременной форме. В дополнение к системе оплаты труда устанавливается вознаграждение работникам организации по итогам готовой работы. Размер вознаграждения определяется с учетом результатов труда работника и продолжительности его непрерывного стажа работы в организации. Администрация предприятия будет осуществлять доплаты в связи с отклонениями от нормальных условий работы (в соответствии с действующим законодательством).

Финансовый план . Определен общий объем инвестиций для реализации инвестиционного проекта строительства завода по производству железобетонных изделий в составе Концерна «Сибирь» (таблица 6).

Объем инвестиций (капитальные вложения) по проекту строительства завода железобетонных изделий в составе Концерна «Сибирь», тыс. р.

|

Наименование показателей |

Сумма |

|

1. Инвестиции в основные средства и нематериальные активы (амортизируемое имущество) с НДС, всего в том числе: |

52727,29 |

|

1.1 Здания |

51920 |

|

1.2 Оборудование |

807,29 |

|

2. Инвестиции в оборотные средства, всего в т.ч.: |

171,28 |

|

2.1. Средства на приобретение имущества, не являющегося амортизируемым |

156,28 |

|

2.2. Первоначальные затраты на создание и регистрацию ООО |

15 |

|

3. Всего – объем инвестиций (капитальных вложений) по проекту |

52898,58 |

Общий объем инвестиций по проекту строительства завода железобетонных изделий в составе Концерна «Сибирь» составит 52898,57 тыс. р. При этом принято, что оборотные средства на создание запасов сырья и материалов будут выделены из резервов Концерна.

Для обоснования источников финансирования в рамках инвестиционного предложения рассмотрим достоинства и недостатки возможных источников.

Существует два вида источников внутренние и внешние, т.е. соответственно собственные и привлеченные (заемные) средства. К внутренним источникам можно отнести: уставный капитал; резервы, накопленные предприятием; прочие взносы юридических и физических лиц; амортизационные отчисления; нераспределенная прибыль. В составе источников привлеченных средств выделяют:

-

• ссуды банков;

-

• заемные средства;

-

• средства от продажи облигаций и других ценных бумаг;

-

• кредиторскую задолженность.

В Концерне «Сибирь» последние пять лет при финансировании инвестиций применяются не только собственные средства, но также и заемные. Приведем сравнительную характеристику источников финансирования инвестиционных проектов (таблица 7).

Из всех рассмотренных видов источников финансирования инвестиционного проекта по строительству завода в составе Концерна «Сибирь» можно использовать чистую прибыль Концерна и получение кредита в банке. В итоге в качестве источников финансирования инвестиционного проекта по строительству завода железобетонных изделий в составе Концерна «Сибирь» будут выступать собственные средства учредителей.

Коммерческая эффективность инвестиционного проекта оценена по официальной методике [8]. На основе построения таблицы денежных потоков в стандартном программном продукте Excel определены показатели эффективности проекта в целом, приведенные в таблице 8.

О коммерческой эффективности инвестиционного проекта судят по величине суммарного сальдо накопленного денежного потока за расчетный период проекта. Чем оно больше, тем эффективнее инвестиционный проект. При оценке коммерческой эффективности, учитывались денежные потоки от операционной и инвестиционной деятельности.

|

Сравнительная характеристика источников финансирования инвестиций |

[7, с. 201] |

||||

|

Наименование источника |

Доступность |

Достоинства |

Недостатки |

Затраты |

Критерии выбора источника |

|

Уставный капитал |

Легкодоступ ны |

Сохранение собственности и управления учредителей |

Ограниченность объемов привлечения средств |

- |

Размер капитала, вывод средств |

|

Резервный капитал |

Легкодоступ ны |

Легкость, доступность и быстрота мобилизации. |

Ограниченность независимого контроля |

- |

Размер капитала, вывод средств |

|

Прочие поступления |

Легкодоступ ны |

Снижение риска неплатежеспособности и банкротства |

Отвлечение собственных средств от хозяйственного оборота |

- |

Размер капитала, вывод средств |

|

Ссуды банков |

Средней доступности |

Формирование необходимого объема финансовых ресурсов в начале реализации инвестиционного проекта |

Необходимость предоставления гарантий финансовой устойчивости |

14% годовых |

Критерии банков, затраты |

|

Заемные средства |

Труднодосту пны |

Возможность привлечения средств в значительных масштабах |

Сложность и длительность процедуры привлечения средств |

18% годовых |

Процентные выплаты |

|

Средства от продажи облигаций и других ценных бумаг |

Труднодосту пны |

Наличие независимого контроля за эффективностью использования инвестиционных ресурсов |

Возможность утраты собственности и управления компанией |

Выпуск облигаций, затраты на продажи |

Возможность выпуска ценных бумаг |

|

Кредиторская задолженность |

Легкодоступ на |

Отсутствие дополнительных затрат |

Повышение риска неплатежеспособности и банкротства |

- |

Наличие кредиторской задолженности |

"Экономика и социум" №3(16) 2015

Показатели коммерческой эффективности инвестиционного проекта строительства завода железобетонных изделий в составе Концерна «Сибирь»

|

Показатель |

Ед. изм. |

Значение |

|

1. Объем инвестиций по ИП |

тыс. р. |

52898,58 |

|

2. Период расчета |

годы |

5 |

|

3. Ставка дисконта |

% |

32,3 |

|

4. Внутренняя норма доходности |

% |

34,4 |

|

5. Чистый доход |

тыс. р. |

75193,48 |

|

6. Чистый дисконтированный доход |

тыс. р. |

2307,55 |

|

7. Период окупаемости простой |

месяц |

30 |

|

8. Период окупаемости дисконтированный |

месяц |

57 |

|

9. Индекс доходности затрат |

– |

1,08 |

|

10. Индекс доходности дисконтированных затрат |

– |

1 |

|

11. Индекс доходности инвестиций |

– |

2,42 |

|

12. Индекс доходности дисконтированных инвестиций |

– |

1,04 |

Сальдо потока от операционной деятельности включает чистую прибыль и начисленную сумму амортизации . При формировании денежного потока от операционной деятельности для упрощения учитывалось два вида налогов – на имущество и доходы (прибыль) предприятия как юридического лица.

Налог на имущество относится на финансовые результаты предприятия и для определения налогооблагаемой прибыли его сумму вычитают из прибыли от реализации. В соответствии с Налоговым кодексом РФ с 1 января 2015 г. организации освобождаются от налога в отношении движимого имущества, принятого на баланс в качестве основных средств с 1 января 2013 г., и в данных расчетах на производственное оборудование налог не взимается.

Исходя из рассчитанных показателей коммерческой эффективности можно сделать вывод, что инвестиционный проект строительства завода железобетонных изделий в составе Концерна «Сибирь» является экономически целесообразным, т.к. все показатели соответствуют критериям: чистый дисконтированный доход положителен, составляет 2307,55 тыс. р.; срок окупаемости простой составит 2 года 6 месяцев, срок окупаемости дисконтированный – 4 года 9 месяцев; внутренняя норма доходности (ВНД = 34,4 %) больше принятой в расчетах ставки дисконта (E = 32,3 %, в которой учтена ключевая ставка ЦБ РФ – 11,5 %, инфляция –15,8 % и поправка на риск – 5 %).

Принятие данного инвестиционного предложения обеспечивает ПСК «Сибирь» окупаемость инвестиций, даже при современном высоком уровне инфляции и риске проекта. Кроме того, при строительстве завода снизятся убытки Концерна в связи с простоями на объектах, например, по данным

2014 г. (таблица 4), – более, чем на 2,35 млн. р.

Реализация рассмотренного инвестиционного предложения, основанного на стратегии обратной вертикальной интеграции, возможна лишь в условиях крупной корпоративной организации, которая может в своем составе создавать предприятия за счет собственных средств и может реально получать от этого выгоды в целом для объединения.

Список литературы Развитие крупных корпоративных строительных организаций в рыночной экономике

- Теория организации. Современные формы организаций. Корпоративные организации . -Режим доступа: http://teororgan.ru/lektsii-po-teorii-organizatsii/289-sovremennye-formy-organizacij-korporativnye.html. -Загл. с экрана (дата обращения: 2.06.2015).

- Организация предпринимательской деятельности. Объединения предпринимательских организаций . -Режим доступа: http://bibliotekar.ru/biznes-41/83.htm. -Загл. с экрана (дата обращения: 2.06.2015).

- Карпов А. Стратегия компании/А. Карпов . -Режим доступа: http://www.rik-company.ru/strategy.html. -Загл. с экрана (дата обращения: 1.07.2015).

- Сайт n-s-k.net. Ассоциация строителей и инвесторов Новосибирска и Новосибирской области. Строительство. Рейтинг строительных компаний . -Режим доступа: http://www.n-s-k.net/about. -Загл. с экрана (дата обращения: 2.08.2015).

- Промышленно-строительный концерн «Сибирь» . -Режим доступа: http://csib.ru/. -Загл. с экрана (дата обращения: 5.06.2015).

- Территориальный орган Федеральной службы государственной статистики по Новосибирской области . -Режим доступа: http://novosibstat.gks.ru/wps/wcm/connect/rosstat_ts/novosibstat/ru/. -Загл. с экрана (дата обращения: 03.08.2015).

- Клишевич, Н. Б. Финансы организаций: менеджмент и анализ: учеб. пособие/Н. Б. Клишевич. -Москва: КноРус, 2012. -303 с.

- Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция)/М-во экон. РФ, М-во фин. РФ, ГК по стр-ву, архит. и жил. политике; авт кол.: Коссов В.В., Лившиц В.Н., Шахназаров А.Г. -М.: ОАО «НПО «Изд-во «Экономика», 2000. -421 с. . -Режим доступа: http://www.gosthelp.ru/text/Metodicheskierekomendacii20.html. -Загл. с экрана (дата обращения: 22.07.2015).