Развитие литиевой промышленности России и Китая в контексте энергетического перехода и достижения углеродной нейтральности

Автор: Ма Хуэй, Ли Чжимэн, Чэн Сюминь, Печенская-Полищук Мария Александровна, Малышев Михаил Константинович

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Отраслевая экономика

Статья в выпуске: 1 т.18, 2025 года.

Бесплатный доступ

В настоящее время едиными для мирового сообщества являются проблемы устойчивого развития территорий, предприятий, достижения углеродной нейтральности и перехода к экологически чистым видам энергии. Важным элементом для их решения становится экологизация общественного и персонального транспорта, двигательная сила которого базируется на аккумуляторных батареях высокой мощности. При этом ключевым компонентом в аккумуляторах выступает литий, уже получивший масштабное применение в ряде высокотехнологичных отраслей промышленности. Несмотря на то, что Россия находится на 14 месте по запасам лития, имея в недрах около 1 млн тонн (0,95% мировых запасов), добыча лития в РФ не производится, а до 2022 года всё сырье импортировалось из стран Латинской Америки. Рост цен на литий, а также спрос со стороны производителей электрокаров способствовали повышению интереса к разработке литиевых проектов у таких российских компаний, как «Росатом», «Газпром» и «Норильский никель». В Китае, напротив, добыча лития за последние 30 лет выросла в 103 раза - с 320 тыс. тонн в 1994 году до 33 млн тонн к 2023 году, а удельный вес Китая в общемировой добыче увеличился на 13 п. п. - с 5,2 до 18,3%. К самой богатой провинции, обладающей большими запасами минералов лития, по праву можно отнести провинцию Цзянси. Цель исследования - выработка концептуальных направлений развития литиевого производства в России и Китае как ключевой отрасли в рамках перехода к зеленой экономике и достижения углеродной нейтральности. Информационной базой послужили публикации отечественных и зарубежных авторов по вопросам экологизации мировой промышленности, снижения углеродного следа, особенностей добычи и производства лития, а также его применения в электромобилях. При написании статьи применялись такие научные методы, как сравнительный анализ и обобщение, анализ и обработка статистических данных.

Россия, китай, добыча лития, производство литиевых батарей, устойчивое развитие, углеродная нейтральность, энергетический переход, аккумуляторные батареи

Короткий адрес: https://sciup.org/147247194

IDR: 147247194 | УДК: 339.3 | DOI: 10.15838/esc.2025.1.97.8

Development of the lithium industry in Russia and China in the context of energy transition and achieving carbon neutrality

Currently, the world community is united in the problems of sustainable development of territories and enterprises, achieving carbon neutrality and transition to environmentally friendly forms of energy. An important element in solving these problems is the greening of public and personal transport, the motive power of which is based on high-power batteries. At the same time, the key component in batteries is lithium, which has already received large-scale use in a number of high-tech industries. Despite the fact that Russia ranks 14th according to lithium reserves, with about 1 million tons (0.95%) in its territory, lithium is not mined in the Russian Federation, and until 2022 the raw material was imported from Latin American countries. Rising prices for lithium, as well as a growing demand from electric car manufacturers, have increased interest in development of lithium projects among Russian companies such as Rosatom, Gazprom and Norilsk Nickel. In China, on the contrary, lithium production has increased 103-fold over the past 30 years - from 320 thousand tons in 1994 to 33 million tons by 2023, and the share of China in global production has increased by 13 percentage points, from 5.2 to 18.3%. Jiangxi Province can be considered the richest province, with large reserves of lithium minerals. This article aims to elaborate on conceptual directions for lithium production development in Russia and China as a key industry in transition to a green economy and achieving carbon neutrality. The information base for the research includes publications of domestic and foreign authors on the following issues: greening of global industry; reducing carbon footprint; features of lithium mining and production, as well as its use in electric vehicles. When writing the article, scientific methods such as comparative analysis and generalization, analysis and processing of statistical data were used.

Текст научной статьи Развитие литиевой промышленности России и Китая в контексте энергетического перехода и достижения углеродной нейтральности

Вопросы глобального энергетического перехода, использования экологически чистых видов энергии для промышленности и транспорта, достижения углеродной нейтральности актуальны для мирового сообщества, в частности для России и Китая. В целях улучшения экологической ситуации в мире и отдельных странах важно развивать литиевую промышленность как ключевую отрасль в рамках перехода к зеленой экономике. Именно литий является ключевым компонентом в системах накопления энергии (аккумуляторных батареях), широко применяющихся в экологически чистом электрическом транспорте.

Цель исследования – выработка концептуальных направлений развития литиевого производства как драйвера роста промышленности новой энергетики. Для достижения цели будут выявлены ключевые тенденции литиевой промышленности в России и Китае, рассмотрены показатели добычи и запасов лития по странам мира, изучены особенности развития производства литиевых батарей в Китае, проведён анализ промышленных рисков и перспектив разработки литиевых ресурсов, представлены концептуальные направления развития литиевого производства.

Выбор Китая как страны в качестве объекта исследования обусловлен высокой значимостью китайской промышленности для мировой экономики, а также тем фактом, что КНР имеет наибольший объём выбросов углекислого газа в атмосферу. Так, по итогам 2022 года объём эмиссии CO2 в Китае составил около 12,7 млрд тонн, что в 2,6 раза больше, чем в США (4,85 млрд тонн, 2 место в мире), и в 6,6 раза больше, чем в России (1,9 млрд тонн, 4 место в мире)1.

Материалы и методы

Работа основана на применении системного и междисциплинарного подходов, предполагающих анализ становления новой энергетики в контексте развития литиевой промышленности. Результаты исследования структурированы в четыре крупных раздела.

В первом разделе представлена динамика добычи лития в мире и странах-лидерах, показаны крупнейшие страны по запасам этого сырья, отражен дисбаланс спроса и предложения на рынке лития, дана базовая информация по развитию литиевой отрасли в России, оценивается развитие литиевых рынков Китая. Во втором разделе рассмотрены особенности развития литиевой промышленности в Китае. В третьем разделе отражены особенности развития ведущих предприятий по производству литиевых батарей в провинции Цзянси как регионе с наибольшими в Китае запасами литиевых минералов. Проведён анализ промышленных рисков и перспектив разработки литиевых ресурсов. В четвёртом разделе представлены концептуальные направления развития литиевого производства.

Информационной базой исследования послужили работы отечественных и зарубежных авторов по вопросам экологизации мировой промышленности, создания зелёной экономики, достижения углеродной нейтральности и снижения углеродного следа, особенностей добычи и производства лития, а также его применения в электромобилях.

В ходе работы использовались следующие научные методы: сравнительный анализ и обобщение; литературный обзор по теме исследования; анализ и обработка статистических данных; представление результатов в табличном и графическом виде.

Теоретические аспекты исследования

В публикациях отечественных и зарубежных исследователей темы зелёного перехода, углеродной нейтральности, экологичной экономики, ESG-повестки актуальны уже много лет. Одним из главных факторов осуществления перехода к зелёной экономике становится использование экологических видов транспорта, как общественного, так и личного. Проблемой в настоящее время является тот факт, что, несмотря на отсутствие выхлопов и углеродного следа от электромобилей, заряд автомобиля осуществляется за счёт электричества, которое в более чем 60% случаев генерируется из сжигания углеродных источников сырья: уголь, нефть и газ (Салибгареева, 2016).

Рост спроса на зеленую энергетику сопровождается повышением интереса к такому сырью, как литий, так как он является ключевым компонентом при производстве литиевых аккумуляторов. В XXI веке данный ресурс набирает все большую популярность в мировой энергетике, его называют «новой нефтью», а экологический вред от использования батарей существенно ниже, чем от использования углеводородов (Абдулкадыров, Идрисов, 2022).

Кроме того, большая экологическая опасность электромобилей кроется вовсе не в выбросах энергогенерации, а в последствиях процессов производства и использования мощных аккумуляторов. При производстве машин на электротяге в атмосферу выходит в два раза больше парниковых газов, что связано с повышенным энергопотреблением ввиду технологических причин (Коваленко и др., 2022).

Учёными географического факультета МГУ обсуждается тренд доминирования Китая на мировом рынке лития. Для описания структуры рынка собраны данные и прогнозы производства лития. Указывается, что картельные соглашения ведут к росту цен на рынке лития, а автомобилестроение становится ведущим драйвером рынка литиевых аккумуляторов. Это определяющие факторы рынка лития на обозримое будущее (Синюгин и др., 2019).

К 2050 году страны Европы планируют сократить выбросы парниковых газов на 80–95% от уровня 1990 года, что означает полный отказ от машин с двигателями внутреннего сгорания. В результате этого произойдут существенные изменения в международной торговле – в структуре продаж, расходах на техническое обслуживание, подготовке сервисных специалистов (Зеленюк, 2020).

Использование возобновляемых источников энергии является одним из главных этапов энергетического перехода, так как мир стремится к обеспечению будущего с нулевыми выбросами СО2, достижению энергетической независимости и безопасности. При этом в целях производства широкого спектра продукции для сектора возобновляемой энергии необходимо использовать на производстве редкоземельные металлы и элементы (Мингалеева, 2023).

В настоящее время производство лития в России характеризуется отсутствием добычи литиевого сырья и серьёзной зависимостью от импорта карбоната лития. Устойчиво растущий спрос на литий со стороны производителей аккумуляторов создает благоприятные предпосылки для развития российской литиевой отрасли. Возрождение добычи стратегического литиевого сырья с целью его импортозамеще-ния возможно за счёт использования гидроми-неральных месторождений подземных рассолов в инфраструктурах действующих добывающих нефтегазовых предприятий и других хозяйствующих субъектов (Боярко и др., 2022).

В публикации учёных Института экономики и организации промышленного производства СО РАН рассматривались вопросы энергетического сотрудничества России и Китая в связи с «зеленым переходом» Китая, его выходом на пиковый уровень выбросов в 2030 году и курсом на достижение углеродной нейтральности к 2060 году. Авторы отметили, что в ближайшем времени ключевым направлением энергетического сотрудничества стран будет являться развитие газовой сферы, поскольку именно газ рассматривается как «переходное» топливо на пути от угля к возобновляемым источникам энергии. В свою очередь Китай активно переходит на использование газа в энергетике и жилом секторе. Вместе с тем при масштабах китайской экономики уголь еще длительное время будет востребован, поскольку причины технологического и экономического характера делают затруднительным быстрый отказ от этого сырья в пользу менее углеродоемких видов энергоресурсов (Крюков, Крюков, 2022).

В исследованиях сотрудников Сибирского федерального университета затронута тема формирования правил по противодействию климатическим изменениям. Проводится анализ постановки проблем и целеполагания в процессе институционального проектирования эколого-климатической повестки, выделены научные и политико-экономические основания выбора направлений реагирования мирового сообщества на угрозы изменения климата и соответствующих институциональных изменений. Показаны механизмы смещения приоритетов устойчивого развития в сторону решения климатических проблем и вывода на первый план задач сокращения выбросов парниковых газов за счет перехода к возобновляемым источникам энергии (Курбатова, Пыжев, 2023). Также отмечено, что при реализации ускоренного перехода на низкоуглеродные источники электроэнергии, достигаемого благодаря переходу потребителей на электромобильный транспорт, к 2050 году, ожидаемое снижение выбросов парниковых газов составит 14,08 млн т СО2-экв., а при сохранении текущей структуры – 12,86 млн т (Колян и др., 2023).

Дана характеристика институционального проекта формирования новых институтов глобального реагирования на угрозы изменения климата как проекта для обеспечения приспособления хозяйственной деятельности к ограничениям нового типа – климатическим. Подробно рассмотрено, как произошло его замещение проектом низкоуглеродной экономики, то есть создания для хозяйственной деятельности ограничений углеродной нейтральности. Показано, что ответ на вызовы климатических изменений связан с формированием переплетающихся институциональных проектов, имеющих разных проектировщиков (на глобальном и национальном уровнях). Приведены аргументы в пользу того, что с учетом неизбежности климатических изменений на первый план должны выходить меры по адаптации экономики и общества к их последствиям. Рекомендовано активизировать формирование институционального проекта, соответствующего национальным интересам создания конкурентных преимуществ российской экономики.

Научный сотрудник Центра энергетических исследований ФГБНУ НИИ мировой экономики и международных отношений определил потребности в литии для электробатарей разных устройств. Так, к 2025 году спрос на литий (относительно 2014 года) со стороны производителей мобильных телефонов вырастет до 18,1 тыс. тонн (+2,2 раза), планшетов – до 16,8 тыс. тонн (+2,2 раза), портативных компьютеров – до 16,5 тыс. тонн (+2,2 раза), электроинструментов – до 15,8 тыс. тонн (+4 раза), гибридных автомобилей – до 55,7 тыс. тонн (+6,2 раза), электромобилей – до 360 тыс. тонн (+20 раз). Общемировое потребление лития в электробатареях увеличится в 8,6 раза – с 55,8 до 480,5 тыс. тонн. Таким образом, доля спроса на литий для производства электрокаров возрастет на 42,6 п. п. – с 32,3 до 74,9% (Синицын, 2018).

В журнале Вологодского научного центра РАН «Экономические и социальные перемены:

факты, тенденции, прогноз» неоднократно публиковались статьи коллег из Академии общественных наук провинции Цзянси, затрагивающие вопросы экологии и достижения углеродной нейтральности в этом китайском регионе. Так, Дэн Хун перечислил научные подходы к экологической защите в слаборазвитых районах Китая, охарактеризовал опыт ее организации в периоды восстановления экономики и быстрого экономического развития страны, а также рассмотрел актуальные вопросы усиления экологической защиты на современном этапе (Дэн Хун, 2013).

Гао Мэй определила пути развития низкоу-глеродного производства в провинции Цзянси, среди которых увеличение удельного веса третичного сектора в экономике; активизация низ-коуглеродного производства в трех секторах экономики; развитие и создание технологических инноваций в низкоуглеродной промышленности; создание системы низкоуглеродной энергетической структуры; осуществление переноса промышленных производств внутри страны и за рубеж с условием развития низкоу-глеродного производства (Гао Мэй, 2015).

Чжан Ихун выделил направления интегрированного экономического и экологического развития провинции Цзянси: акцент на приоритете защиты окружающей среды и создании гармоничной экологической системы; важность «зеленого» развития и построения эффективной эколого-экономической системы с низким потреблением ресурсов: необходимость урбанизации и расширения пространства для развития интеграции экономики и экологии; внедрение инновационных решений в систему оценки деятельности органов власти и повышение результативности работы органов власти (Чжан Ихун, 2015).

В исследованиях зарубежных авторов, в том числе китайских учёных, вопросы углеродной нейтральности, снижения выбросов в атмосферу и зелёной экономики имеют особую актуальность. Так, в ответ на изменение климата китайское правительство поставило четкую цель достичь углеродного пика к 2030 году и углеродной нейтральности к 2060 году, стремясь постепенно свести выбросы углекислого газа (CO2) к нулю (Zhao et al., 2022).

В совместной публикации исследователей из Китая и Дании поднимался вопрос об эко- логичности получения лития из твёрдых полезных ископаемых и рассолов. Отмечено, что производство лития в Китае в основном зависит от литиевых руд твердых пород, что имеет недостатки с точки зрения ресурсов, окружающей среды и экономики по сравнению с извлечением лития из рассола. Извлечение лития из руд, кальцинирование, обжиг, очистка и другие процессы требуют больше ресурсов и энергии, а их воздействие на окружающую среду сопровождается выбросами загрязняющих веществ при использовании ископаемого топлива, что в 9,3–60,4 раза превышает воздействие лития, извлекаемого из рассола (Gao et al., 2023).

В статье учёных из Национального технологического института Индии и Квинслендского технологического университета Австралии утверждается, что электромобили (EV) – это будущее автомобильной промышленности с точки зрения сокращения выбросов парниковых газов, загрязнения воздуха и повышения уровня комфорта жизни во всем мире. С внедрением электромобилей происходит сокращение выбросов парниковых газов (ПГ), но повышается уровень токсичности для человека из-за более широкого использования металлов, химикатов и энергии в рамках производства силовых агрегатов и высоковольтных батарей (Verma et al., 2022).

В отчёте Международного центра глобальной геохимии ЮНЕСКО, Института геофизических и геохимических исследований Китая, а также Китайской академии геологических наук была выявлена 31 геохимическая аномалия, связанная с четырьмя типами залежей лития: гранитно-пегматитовыми и магматическими, рассолами соленых озер и подземными рассолами, глинистыми породами и глинами вторичного выветривания (бокситами). Новые находки аномалий, особенно связанных с глинистыми породами и пустынными бассейнами, могут стать потенциальными районами для новых залежей лития осадочного типа (Wang Xue et al., 2020).

Исследователями Китайской академии геологических наук отмечено, что с 2012 года были достигнуты определенные успехи в изучении ресурсов, металлогенезе и комплексном использовании литиевых месторождений в Китае. Во-первых, достигнуты успехи в разведке лития в провинциях Сычуань, Синьцзян,

Цинхай и Цзянси (автономный район). Залежи лития встречаются не только в пегматитовых породах, но и в гранитных и осадочных. Во-вторых, были усовершенствованы методы геологической разведки, геохимические и геофизические исследования, технологии дистанционного зондирования и даже технологии бурения, которые позволяют быстро определять рудные тела. В-третьих, механизмы минерализации лития были обобщены путем анализа взаимосвязи между содержанием лития и видами геологических явлений (Wang et al., 2020).

Учёные Института минеральных ресурсов Китая утверждают, что КНР полностью электрифицирует традиционные транспортные средства с двигателями внутреннего сгорания (ICEVS) к 2050 году. Стремительное развитие электромобилей (EV) привело к постоянному росту спроса на тяговые литий-ионные аккумуляторы (LIB), что спровоцировало увеличение потребности в конкретных литиевых материалах (Qiao et al., 2021).

Таким образом, исследования достижения углеродной нейтральности, перехода к зелёной экономике, ESG-повестки, а также активной роли лития как драйвера данных направлений значимы для мирового сообщества и стран, стремящихся улучшить экологическую ситуацию.

Результаты исследования

Особенности развития мировой литиевой промышленности

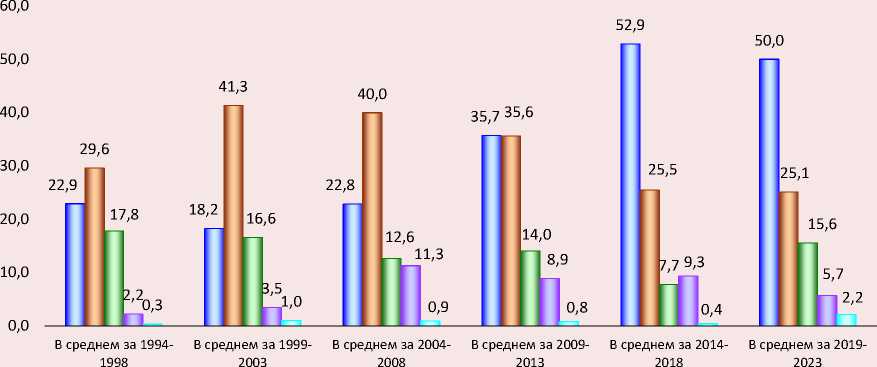

За 1994–2023 гг. среднегодовая мировая добыча лития увеличилась в 11,5 раза – с 10,5 до 120,3 тыс. тонн. При этом удельный вес пяти самых крупных стран, добывающих литий, вырос с 72,8 до 98,6% (+25,8 п. п.).

По итогам 2023 года Австралия добыла 86 тыс. тонн лития, что в 50,6 раза больше относительно 1994 года – 1,7 тыс. тонн. Ее доля в мировой добыче лития достигла 47,8% от мирового уровня, в 1994 году – 27,9%. Интенсивное развитие отрасли в стране стало возможным благодаря всплеску инвестиционной активности в австралийских литиевых проектах, что свидетельствует о быстро растущей роли Австралии в глобальной цепочке поставок материалов для аккумуляторов. Сочетание стремительного роста спроса и значительных местных запасов металла стало причиной активизации на австралийском рынке лития. Так, чилийский литиевый гигант SQM взял обязательство инвестировать около 13,9 млн долларов в приобретение 19,99% акций Azure Minerals, которая владеет крупной долей в литиевом проекте Andover в регионе Пилбара штата Вашингтон в Западной Австралии2.

Добыча лития в Чили выросла в 22 раза – с 2 тыс. тонн в 1994 году до 44 тыс. тонн в 2023 году. Доля страны в общемировом уровне, напротив, сократилась на 8,4 п. п. – с 32,8 до 24,4%. Эта южноамериканская страна является вторым по величине производителем лития после Австралии. Вместе с ростом добычи на самом крупном чилийском руднике Albemarle увеличивается количество рабочих3.

Китай находится на третьем месте в мире по добыче лития, которая в 1994 года составляла 320 тонн, что в 103,1 раза меньше уровня 2023 года – 33 тыс. тонн. Резкий рост спроса на литий в стране сопровождается интенсивным увеличением производства электрокаров, что обусловлено реализацией Правительством Китая курса на экологизацию экономики. Так, за 2021–2022 гг. продажи электромобилей в КНР выросли на 82% и достигли 6,2 млн единиц. В Европе, для сравнения, рост продаж за аналогичный период составил всего 15% (до 2,7 млн тонн). В настоящее время проблема резко возросшего спроса на литий оборачивается тем, что крупнейшие китайские добывающие компании инвестируют в проекты литиевой добычи за рубежом. Однако модель выкачивания ресурсов исчерпала себя: страны, которые контролируют наибольшую долю литиевой добычи в мире, требуют от Китая большей адаптивности к нуждам развития национальных экономик4.

В Аргентине (4 место) активная добыча лития началась в 1998 году американской корпорацией Livent на руднике в Салар дель Хомбрэ Муэрто – в провинции Катамарка на северо-западе Аргентины5. За исследуемый период добыча лития в стране выросла в 1200 раз и к 2023 году составила 9,6 тыс. тонн. В январе – феврале 2023 года экспорт лития удвоился по сравнению с аналогичным периодом 2022 года, причем в феврале поставки лития за рубеж оказались на рекордном уровне в 58 млн долларов. В Аргентине работает ряд зарубежных компаний, вкладывающихся в литиевые проекты: китайская Ganfeng Lithium и американская Livent Corp., которая будет отправлять сырье для производства батарей для автомобилей BMW. Вложения в аргентинские литиевые проекты с 2020 года составили 5,1 млрд долларов6.

Добыча лития в Бразилии (5 место) показала рост в 153,1 раза – с 32 до 4900 тонн. Отличительной особенностью бразильского лития, добываемого в штате Минас-Жерайс, является высокая степень чистоты, что позволяет использовать его для производства более мощных аккумуляторов, поэтому литий из Бразилии обладает конкурентными преимуществами, помогающими оптимизировать инвестиции7. Таким образом, за 1994–2023 гг. суммарная добыча лития в пяти странах-лидерах выросла в 43,7 раза – с 4,1 до 177,5 тыс. тонн (табл. 1).

Данные Геологической службы США говорят о наличии добычи лития в России в 1994– 2001 и 2004–2006 гг. Суммарно за 11 лет было добыто около 19 тыс. тонн лития, или 1,73 тыс. тонн в среднем ежегодно.

Изменения в объёмах добычи лития предопределили структурные сдвиги стран-лидеров в общемировом масштабе. Так, среднегодовой удельный вес Австралии вырос на 27,1 п. п. – с 22,9% в 1994–1998 гг. до 50% в 2019–2023 гг. Доля Чили сократилась с 29,6 до 25,1% (-4,5 п. п.). Удельный вес Китая также снизился – с 17,8 до 15,6% (-2,2 п. п.). Среднегодовой вклад Аргентины и Бразилии в мировую добычу лития увеличился до 5,7 и 2,2% соответственно (рис. 1).

Таблица 1. Динамика добычи лития в пяти странах-лидерах за 1994–2023 гг.

Период Австралия Чили Китай Аргентина Бразилия Итого Доля в мире Мир тонн % тонн 1994 1700 2000 320 8 32 4060 66,6 6100 В среднем за 1994–1998 2400 3100 1868 232 32 7632 72,8 10480 В среднем за 1999–2003 2638 5980 2400 501 149 11668 80,6 14480 В среднем за 2004–2008 5278 9232 2914 2604 213 20241 87,6 23100 В среднем за 2009–2013 10708 10686 4210 2664 238 28506 95,0 30000 В среднем за 2014–2018 28040 13500 4100 4940 212 50792 95,8 53040 В среднем за 2019–2023 60140 30220 18740 6872 2610 118582 98,6 120300 2023 86000 44000 33000 9600 4900 177500 98,6 180000 2019–2023 к 1994–1998, раз 25,1 9,7 10,0 29,6 81,6 15,5 +25,8 п. п. 11,5 2023 к 2019, раз 50,6 22,0 103,1 1200 153,1 43,7 +32 п. п. 29,5 Источник: составлено авторами по данным Геологической службы США (Lithium Statistics and Information. URL: gov/centers/national-minerals-information-center/lithium-statistics-and-information).

Рис. 1. Среднегодовой удельный вес стран-лидеров в добыче лития за 1994–2023 гг., %

□ Австралия о Чили □ Китай □ Аргентина □ Бразилия

Источник: составлено авторами по данным Геологической службы США.

В 2023 году благодаря продолжающейся геологоразведке выявленные запасы лития во всем мире значительно возросли (+7,2% к 2022 году8) и составили около 105,1 млн тонн (табл. 2). С учётом мировой добычи в 180 тыс. тонн, что эквивалентно запасам лития в Гане (21 место), можно сделать вывод о том, что уровень лития, извлекаемого из недр всеми странами мира, составляет всего 0,17% от разведанных запасов. Таким образом, потенциал развития отрасли огромен.

К пяти самым богатым странам по запасам лития, имеющим % всех мировых запасов, относятся: 1 – Боливия (23 млн тонн / 21,9%); 2 – Аргентина (22 млн тонн / 20,9%); 3 – США (14 млн тонн / 13,3%); 4 – Чили (11 млн тонн / 10,5%); 5 – Австралия (8,7 млн тонн / 8,3%).

Что касается Китая (6 место), Геологическая служба США оценивает его запасы в 6,8 млн тонн, или 6,5% от мировых. При добыче лития в 33 тыс. тонн на 2023 год КНР использует свой потенциал лишь на 0,49%.

Россия находится на 14 месте по запасам лития, имея в недрах около 1 млн тонн (0,95% от мировых), при этом добыча лития в РФ не производится, а всё сырье импортировалось до недавнего времени из стран Латинской Амери- ки. В 2022 году Аргентина и Чили прекратили поставки в Россию, а на них приходилось до 80% закупок лития. Кроме того, за 2021–2022 гг. литий подорожал на мировом рынке почти в 8 раз, поэтому рентабельность его импорта по сравнению с местной добычей стала вызывать сомнения.

В связи с этим в России хотят начать промышленную добычу лития, а первый проект планируют запустить на Колмозерском месторождении в Мурманской области такие компании, как «Росатом» и «Норникель». Литиевым проектом также занимался «Газпром», планируя добывать литий на Ковыктинском месторождении9.

Начало большинства проектов по получению литиевого концентрата было запланировано на 2024 год. Компании, осуществляющие транспорт и хранение сырья, а также предприятия, занимающиеся производством и сбытом энергетических батарей и автомобилей с электрическими аккумуляторами, приобретают исключительные права на разведку месторождений и добычу лития.

Многие страны признают стратегическую важность литиевых ресурсов. В Чили, Боливии и Мексике литий включен в список националь-

Таблица 2. Рейтинг стран по доказанным запасам лития на 2023 год и их доля в мире

№ Страна Запасы лития, тыс. тонн Доля в мире, % № Страна Запасы лития, тыс. тонн Доля в мире, % 1 Боливия 23000 21,9 13 Перу 1000 1,0 2 Аргентина 22000 20,9 14 Россия 1000 1,0 3 США 14000 13,3 15 Мали 890 0,8 4 Чили 11000 10,5 16 Бразилия 800 0,8 5 Австралия 8700 8,3 17 Зимбабве 690 0,7 6 Китай 6800 6,5 18 Испания 320 0,3 7 Германия 3800 3,6 19 Португалия 270 0,3 8 Канада 3000 2,9 20 Намибия 230 0,2 9 Конго 3000 2,9 21 Гана 200 0,2 10 Мексика 1700 1,6 22 Финляндия 68 0,1 11 Чехия 1300 1,2 23 Австрия 60 0,1 12 Сербия 1200 1,1 24 Казахстан 50 0,05 Итого по миру: 105078 100 Источник: составлено авторами по данным Геологической службы США (U.S. Geological Survey, Mineral Commodity Summaries, January 2024, lithium. URL:

8 U.S. Geological Survey, Mineral Commodity Summaries, January 2023, lithium. URL: mcs2023/

9 В России начнут добывать новую нефть – литий. URL: https://

Таблица 3. Соотношение спроса и предложения на литий в мире за 2017–2025 гг., тыс. тонн

|

Период |

Запрос |

Спрос |

Предложение |

Предложение – Спрос |

|

|

Катодные материалы |

Другое |

||||

|

2017 |

109,7 |

124 |

240 |

250 |

+10 |

|

2018 |

154,3 |

127 |

268 |

309 |

+41 |

|

2019 |

185,9 |

131 |

305 |

363 |

+58 |

|

2020 |

240,9 |

128 |

369 |

422 |

+53 |

|

2021 |

298,9 |

135 |

434 |

485 |

+51 |

|

2022 |

369 |

137 |

507 |

533 |

+26 |

|

2023 |

460,9 |

140 |

601 |

624 |

+23 |

|

2024 |

577,7 |

143 |

721 |

730 |

+9 |

|

2025 |

731,6 |

146 |

877 |

854 |

-23 |

Источник: Ассоциация цветной металлургии Китая.

ных стратегических ресурсов наряду с нефтью. Ужесточается контроль над эксплуатацией литиевых ресурсов в мире.

По данным Ассоциации цветной металлургии Китая, в 2021 году спрос на литий в мире составил 434 тыс. тонн, а предложение – 485 тыс. тонн., т. е. предложение превысило спрос на 51 тыс. тонн. В таблице 3 показано соотношение спроса и предложения на мировые ресурсы лития в 2020–2025 гг., рассчитанное с учетом темпов роста мировой экономики.

Согласно данным независимого агентства по анализу рынка технологий Canalys, в 2021 году мировые продажи электромобилей составили 6,5 млн штук, или 109% в годовом исчислении, что составляет 9% от общего объема продаж легковых автомобилей. При дальнейшем развитии глобальной тенденции к углеродной нейтральности ежегодные темпы роста продаж электромобилей превысят 40% в ближайшие три года, а в 2025 году мировой объем продаж достигнет 24 млн. Учитывая, что для производства 6,5 млн электромобилей требуется 230 тыс. тонн карбоната лития, в 2025 году спрос составит около 880 тыс. тонн, что приведет к долгосрочному и постоянному дефициту предложения.

Особенности развития литиевой промышленности в Китае

Согласно данным, опубликованным Министерством природных ресурсов Китайской Народной Республики, большая часть литиевых минеральных ресурсов Китая находится в Цинхае, Тибете, Сычуани и Цзянси, причем на

Сычуань приходится 98,1% всех доказанных месторождений лития в стране (табл. 4). На Цинхай и Тибет приходится 73,1% месторождений литиевых рассолов. Минералы лепидолита в основном встречаются в Цзянси и Ичуне. Хотя и кажется, что Китай обладает большим запасом всех видов литиевых руд, но концентрация лития в соленых озерах страны составляет менее 500 мг на литр, а низкое качество минеральных образований и большое содержание примесей ионов магния сильно затрудняют процесс извлечения лития из добытого сырья. Кроме того, для провинции Цинхай и Тибетского автономного района характерны суровые природные условия, слабая инфраструктура, в том числе транспортная, высокогорное расположение, что сильно мешает добыче сырья и разведке новых месторождений. Требования по охране окружающей среды также тормозят промышленную эксплуатацию литиевых ресурсов, что привело к дефициту предложения. В результате китайские предприятия, занимающиеся извлечением лития, до сих пор остро нуждаются в импорте высококачественного литиевого сырья. В настоящее время зависимость от импорта составляет более 70%.

За последние годы в Китае был принят ряд документов, направленных в том числе на развитие производства литиевых батарей и рынков их последующего применения. Подобные меры создают благоприятный климат для развития производства электрических аккумуляторов и систем накопления энергии. В промышленности литиевых батарей начнется фаза подъема.

Таблица 4. Распределение доказанных ресурсов оксида лития на территории Китая, тыс. тонн

|

Территория |

Ресурсы |

Виды минералов |

|

Цинхай |

1518 |

Соли лития |

|

Тибет |

197 |

Соли лития |

|

Сычуань |

217 |

Сподумен |

|

Цзянси |

369 |

Лепидолит |

|

Всего |

2345 |

- |

|

Источник: Минеральные ресурсы Китая. 2022. |

||

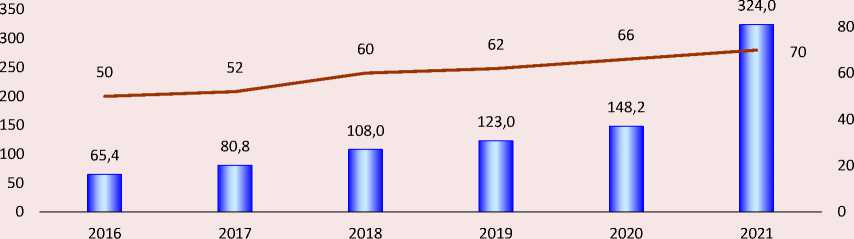

К концу 2021 года мощность мирового рынка литиевых батарей насчитывала 545 ГВт/ч, китайского – 324 ГВт/ч, что составляет 59,4% от первого. В течение пяти лет Китай являлся крупнейшим рынком потребления литиевых батарей с долей рынка 70% (рис. 2) .

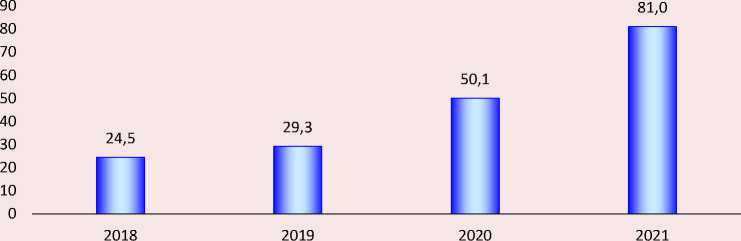

Годовая прибыль от производства литиевых батарей составила 370,6 млрд юаней, или 125,5%. При этом импорт карбоната лития увеличивался в течение четырех лет и в 2021 году составил 81 тыс. тонн при годовом росте 61,7% (рис. 3).

Рис. 2. Размер китайского рынка литиевых батарей и доля китайских литиевых предприятий на мировом рынке за 2016–2021 гг.

400 100

■ ■ Размер китайского рынка литиевых батарей (ГВт/ч)

^^^^^^^^мДоля китайских литиевых предприятий на мировом рынке, %

Источник: данные Министерства промышленности и информатизации КНР.

Рис. 3. Импорт карбоната лития в Китай за период 2018–2021 гг., тыс. тонн

Источник: данные Министерства промышленности и информатизации КНР.

Опыт развития литиевого производства Китая на примере промышленных предприятий провинции Цзянси

Цзянси – одна из четырех провинций с большими запасами литиевых минералов. Основная часть месторождений расположена в Цзюлинской и Угушаньской металлогениче-ских зонах. Город Ичунь называют литиевой столицей Азии, так как здесь находится крупнейший в мире полиметаллический лепидолитовый рудник. Согласно публичным сведениям, запасы оксида лития в городе Ичунь и на территориях округа составляют более 2,58 млн тонн, или 40% лепидолитового запаса страны, из которых можно получить примерно 62,5 млн тонн концентрата с содержанием оксида лития 4%. Лепидолитовые рудники городского округа Ичунь находятся в четырех областях: в уездах Ифэн, Фэнсинь, городском уезде Гаоань и районе городского подчинения Юаньчжоу.

Преимущества ведущих китайских предприятий по производству литиевых батарей

-

1. Ganfeng Lithium – вертикальное расширение производства и создание круговорота лития в промышленности. Компания Ganfeng Lithium, основанная в 2000 году, – мировой лидер по производству литиевой продукции (5 основных направлений производства и более 40 литиевых соединений и металлов). По мере увеличения видов выпускаемой продукции и повышения производительности компания постепенно инвестировала в добычу литиевого сырья и активно развивала производство и переработку литиевых аккумуляторов. Таким образом, компания создала промышленный круговорот лития и заняла лидирующее положение. Ganfeng Lithium принадлежат богатые месторождения металла в Австралии, Аргентине, Ирландии, Мексике, а также в Цзянси и Цинхае, с помощью которых компания сформировала устойчивую систему добычи сырья. Горы Марион и Пилбара в Австралии – основные источники литиевых концентратов компании.

-

2. CATL – горизонтальное расширение производства, накопительные приборы и быстрая замена батарей. Компания CATL, основанная в 2011 году, занимается разработками, производством и продажей аккумуляторных систем и систем накопления энергии для транспортных средств с питанием от новых источников энергии. Компания уделяет большое

внимание исследованиям и инновациям, вкладывая в них примерно 6% прибыли. CATL выработала шесть концепций технического развития: высокая плотность энергии, длительный срок службы, быстрая зарядка (XFC) батарей, безопасность, автоматический контроль температуры и интеллектуальное управление. Технические показатели аккумуляторов, производимых компанией, находятся на высоком уровне. Например, плотность элементов достигает 330 Втч/кг, максимальный срок службы – 16 лет, пробег – 2 миллиона километров, а сам аккумулятор заряжается на 80% за 5 минут. Таким образом, CATL – ведущий китайский производитель аккумуляторных батарей для транспортных средств с питанием от новых источников энергии.

Анализ рисков развития промышленности литиевых батарей

Под влиянием таких факторов, как новая волна пандемии, ухудшение китайско-американских отношений, вмешательство Европейского союза (ЕС) и усиление геополитической напряженности, промышленность литиевых аккумуляторов в Цзянси по-прежнему сталкивается с рядом рисков, препятствующих ее развитию.

-

1. «Дилемма заключенного» и обострение региональной конкуренции.

-

2. Недостаточное количество предприятий, производящих конечную продукцию.

В «Тридцати статьях о литиевых батареях» города Синьюй говорится о приближении к лидерству на мировом рынке литиевых батарей. В «Предложениях по ускоренному развитию индустрии новой энергии (литиевых батарей) в 2021–2025 гг.» города Ичунь отмечается расширение и укрепление влияния литиевой столицы Азии в индустрии новой энергии (литиевых батарей). «План развития новой энергетики и новой энергетической автомобильной промышленности в Ганьчжоу (2021–2025 гг.)» предлагает содействовать расширению, развитию и укреплению промышленности новой энергетики в соответствии с требованиями всех ведущих предприятий по производству транспортных средств и литиевых батарей.

Учитывая тенденции развития промышленности литиевых батарей внутри страны и за ее пределами, к основным областям применения литиевых батарей можно отнести производство бытовой техники, альтернативных источников энергии и систем ее накопления. Однако большинство предприятий в провинциальной промышленности литиевых батарей занимаются добычей и обработкой сырья, а не производством продукции конечного пользования, что является серьезной проблемой.

Политика «двойного контроля» энергопотребления препятствует расширению промышленности

В промышленности литиевых батарей провинции Цзянси наибольший объем производства приходится на плавку литиевой руды, создание анодных материалов и графитизацию. Все это требует больших затрат энергии. Кроме того, местная фарфоровая глина содержит оксид низкого качества. Затраты энергии на ее обработку значительно превышают затраты на извлечение лития из лепидолита. Предельные значения затрат установлены в энергопотреблении при производстве литиевой соли. Политика «двойного углерода» и «двойного контроля» энергопотребления оказывает сильное давление на развитие новых проектов по производству литиевых батарей в провинции Цзянси.

Концептуальные направления развития литиевого производства как драйвера роста промышленности новой энергетики

В связи с актуализацией вопросов, связанных с промышленностью новой энергетики, в разных странах на государственном уровне поднимается вопрос развития литиевого производства. Так, например, Генеральный секретарь ЦК КПК Си Цзиньпин отметил, что, без долгосрочной стратегии невозможны краткосрочные достижения, без полномасштабного рассмотрения простые действия неосуществимы. Рассматривая производство литиевых батарей на этапе подъема, можно сказать, что его ждет большое будущее. Провинция Цзянси богата природными ресурсами и отличается развитым производством. Ей следует использовать политику «двойного углерода», чтобы ускорить появление новой экологически чистой энергетической промышленности и свое развитие.

В Российской Федерации имеется значительный дефицит лития, используемого в первую очередь для обеспечения атомной энергетики, систем накопления энергии, а также в качестве сырья при производстве шлакообразующих смесей для ковшей, смазок для гор- норудных производств и создания производства литий-ионных аккумуляторных батарей. Российский рынок представлен только мощностями по переработке лития. Предприятия работают полностью на импортном сырье, а уровень загрузки мощностей оценивается в 30%. Ускоренная реализация комплекса мер поддержки проектов развития по добыче литиевых руд в 2023–2030 гг. на участках Завитин-ского, Полмостундровского, Ковыктинского, Ярактинского и Колмозерского месторождений позволит в значительной степени обеспечить внутренние потребности России в литиевом сырье10.

На основе обобщения опыта разных стран и успешной практики развития литиевого производства в китайской провинции Цзянси в исследовании представлено четыре направления развития литиевого производства.

-

1. Содействие совместному развитию предприятий.

-

2. Укрепление производства, цепочки поставок и создание экосферы промышленности литиевых батарей.

-

3. Использование инноваций.

-

4. Привлечение квалифицированных кадров, создание учебной инфраструктуры и содействие экологическому развитию промышленности.

Дифференцированное развитие обусловлено разным типом ресурсов, местоположением и разными преимуществами территорий. Так, китайская провинция Цзянси делится на одиннадцать городских округов – Наньчан, Фучжоу, Ганьчжоу, Цзиань, Цзиндэчжэнь, Цзюц-зян, Пинсян, Шанжао, Синьюй, Ичунь и Ин-тань. Например, для китайского округа Ичунь характерны комплексная разработка и использование лепидолита, производство карбоната лития, анодных и катодных материалов, сепараторов, алюминиевой пленки и литиевых батарей. Округ Синьюй производит литиевую соль и стремится сформировать новую промышленную базу для создания литиевых батарей. Для Ганьчжоу характерны переработка и утилизация энергетических батарей и аккумуляторов. Цзюцзян делает упор на производство электролитов. В округах Наньчан, Шаньжао и Фучжоу особое внимание уделено производству литиевых аккумуляторов для энергетических транспортных средств. Необходимо способствовать объединению и совместному развитию всех направлений производства путем установления сотрудничества между ведущими предприятиями, производящими литиевые батареи, крупными автомобильными и фотоэлектрическими компаниями, способствуя таким образом взаимодополнению ресурсов, полному использованию преимуществ и совместному развитию предприятий.

Необходимо использовать меры правительственной поддержки, укреплять производство и экосферу промышленности литиевых батарей, использовать ресурсы территорий с богатыми литиевыми запасами. Важно усилить ресурсную поддержку и создать прочную цепочку поставок, а также улучшить возможности эксплуатации ресурсов, ускорить комплексную организацию поставок, сформировать систему переработки литиевых батарей, создать конкурентоспособную материальную и перерабатывающую базу и осуществлять сбалансированное, скоординированное и экологичное развитие производства основных и вспомогательных материалов для производства литиевых батарей. Следует оптимизировать и улучшать условия для развития промышленности и расширения направлений производства.

Важно способствовать инновационному развитию предприятий, помогать им в создании новых проектов и технологий, проведении исследований и разработке новых электродных материалов (литий-марганцевые катодные материалы, кремний-углеродные анодные материалы, высоковольтные электролитные материалы и сепараторы), литий-ионных батарей с новой системой питания и цельнометаллических блоков. Следует реализовать механизм стимулирования технологических инноваций, поощрять применение литиевой продукции в смежных областях, содействовать предприятиям, занимающимся производством комплектующих для батарей, аккумуляторов и транспортных средств в реализации совместных инноваций и технических прорывов.

Необходимо привлекать к работе и производству литиевой продукции квалифицированный персонал, создавать тематические про- граммы обучения в учебных заведениях. Следует также основать заведения, которые будут выпускать специально обученный персонал для этой отрасли. Необходимо помочь крупным литиевым предприятиям в реализации политики «двойного углерода», ускорении, упрощении регулирования и сокращения углеродных выбросов, в построении системы управления энергией и создании экологически чистого производства. Важно осуществить интеллектуальную трансформацию предприятий по производству литиевых батарей, поддерживать эти предприятия в ходе модернизации производства путем использования искусственного интеллекта.

Выводы

-

1. Экологизация мировой экономики, переход к зелёной энергетике и достижение углеродной нейтральности становятся актуальными вопросами XXI века. Одним из ключевых способов достижения данных целей является снижение выбросов в атмосферу за счёт роста производства и использования экологически чистого общественного и персонального транспорта. К такому транспорту относятся электромобили, двигатели которых работают на литиевых аккумуляторах высокой мощности. Однако, несмотря на экологичность автомобилей данного типа, производство и утилизация аккумуляторов, а также их зарядка сопряжены с немалой экологической нагрузкой.

-

2. Выявлен высокий потенциал развития литиевой отрасли в мире. Это связано с тем, что, по данным Геологической службы США на 2023 год, доказано существование около 105,1 млн тонн мировых запасов лития. При этом добывается чуть менее 0,2% от них. Наиболее богаты литиевыми запасами Боливия (23 млн тонн / 21,9%), Аргентина (22 млн тонн / 20,9%), США (14 млн тонн / 13,3%), Чили (11 млн тонн / 10,5%) и Австралия (8,7 млн тонн / 8,3%). Китай находится на шестом месте по запасам лития (6,8 млн тонн / 6,5%), а Россия – на 14-м (1 млн тонн / 0,95%).

-

3. Определено, что за 1994–2023 гг. мировая добыча лития выросла в 29,5 раза – с 6,1 до 180 тыс. тонн. В пятёрку лидеров по добыче на 2023 год вошли такие страны, как Австралия (86 тыс. тонн / 47,8%), Чили (44 тыс. тонн / 24,4%), Китай (33 тыс. тонн / 18,3%), Аргентина (9,6 тыс. тонн / 5,3%) и Бразилия (4,9 тыс.

-

4. По итогам анализа развития производства литиевых батарей в рамках новой энергетической промышленности было определено, что большая часть литиевых минеральных ресурсов Китая находится в Цинхае, Тибете, Сычуани и Цзянси, причем на Сычуань приходится 98,1% всех доказанных месторождений лития в стране . На Цинхай и Тибет приходится 73,1% месторождений литиевых рассолов, а минералы лепидолита в основном встреча-

ются в Цзянси и Ичуне. За 2016–2021 гг. размер китайского рынка литиевых батарей вырос в 5 раз – с 65,4 до 324 ГВт/ч. Доля китайских литиевых предприятий на мировом рынке увеличилась на 20 п. п. – с 50 до 70%. Расширение производства электрокаров в Китае привело к росту импорта в страну карбоната лития. Так, за 2018–2021 гг. закупки данного сырья выросли в 3,3 раза – с 24,5 до 81 тыс. тонн.

-

5. В качестве концептуальных направлений развития литиевого производства как драйвера роста новой энергетикой промышленности были выделены содействие совместному развитию предприятий; укрепление производства, цепочки поставок и создание экосферы промышленности литиевых батарей; использование инноваций; привлечение квалифицированных кадров, создание учебной инфраструктуры и содействие в сфере экологического развития промышленности литиевых батарей.

тонн / 2,7%). Суммарно на них приходится около 98,6% мировой добычи лития, а наибольший рост отмечался в Аргентине (+1200 раз), Китае (+103,1 раза), Австралии (+50,6 раза), Бразилии (+32 раза), Чили (+22 раза). В России, несмотря на наличие запасов (около 1 млн тонн), литий импортируется из стран Латинской Америки, однако нестабильность геополитической ситуации и цен мотивируют отечественную отрасль к развитию и независимости.

Список литературы Развитие литиевой промышленности России и Китая в контексте энергетического перехода и достижения углеродной нейтральности

- Абдулкадыров А.С., Идрисов И.М. (2022). Вопросы развития и реализации проектов в области альтернативной энергетики в современных условиях // Индустриальная экономика. № 4. С. 236—240.

- Боярко Г.Ю., Хатьков В.Ю., Ткачева Е.В. (2022). Сырьевой потенциал лития России // Известия ТПУ. № 12. С. 7-16.

- Гао Мэй (2015). Низкоуглеродное производство: проблемы и выбор пути (на примере провинции Цзянси) // Экономические и социальные перемены: факты, тенденции, прогноз. №4 (40). С. 171-179. DOI: 10.15838/esc/2015.4.40.12

- Дэн Хун (2013). Экологическая защита в слаборазвитых районах Китая (на примере провинции Цзянси) // Экономические и социальные перемены: факты, тенденции, прогноз. № 4 (28).

- Зеленюк А.Н. (2020). Бурный рост рынка автомобилей «новой энергетики» // Российский внешнеэкономический вестник. № 11. С. 72-82.

- Коваленко А.С., Малиновская Е.А., Харламова Н.А. (2022). Мнимая экологичность электромобилей // Актуальные проблемы авиации и космонавтики. Т. 3. C. 1221-1223.

- Колян Н.С., Плесовских А.Е., Гордеев Р.В. (2023). Прогнозная оценка потенциального рынка электромобилей и эффектов снижения выбросов парниковых газов в России // Journal of Applied Economic Research. Т. 22. № 3. С. 497-521. DOI: 10.15826/vestnik.2023.22.3.021

- Крюков В.А., Крюков Я.В. (2022). ТЭК Китая и России в контексте перехода на траекторию низкоуглеродного развития // Пространственная экономика. Т. 18. № 3. С. 141-167. DOI: 10.14530/ se.2022.3.141-167

- Курбатова М.В. Пыжев А.И. (2023). Низкоуглеродная экономика как институциональный проект: проблема и цели // Journal of Institutional Studies. Т. 15. № 2. С. 6-23. DOI: 10.17835/2076-6297.2023.15.2.006023

- Мингалеева Р.Д. (2023). Запасы и добыча редкоземельных металлов и элементов - ключевой фактор развития возобновляемой энергетики на современном этапе трансформации мировой экономики // Вестник ГУУ. № 5. С. 37-45.

- Салибгареева К.В. (2016). Мировое производство электроэнергии // European science. № 12 (22). С. 37-41.

- Синицын М.В. (2018). Цепочка добавленной стоимости при производстве батарей для электромобилей: есть ли ограничения со стороны предложения металлов? // Инновации и инвестиции. № 3. С. 186-192.

- Синюгин О.А., Березкин М.Ю., Дегтярев К.С. (2019). Структура мирового рынка лития, как основного элемента в аккумуляторах энергии // Окружающая среда и энерговедение. № 3. С. 97-101.

- Чжан Ихун (2015). Изучение интеграции экономики и экологии в провинции Цзянси: подход к устойчивому развитию региона // Экономические и социальные перемены: факты, тенденции, прогноз. № 5 (41). С. 173-181. DOI: 10.15838/esc/2015.5.41.12 Gao T., Fan N., Chen W., Dai T. (2023). Lithium extraction from hard rock lithium ores (spodumene, lepidolite, zinnwaldite, petalite): Technology, resources, environment and cost. China Geology, 6, 137-153. DOI: 10.31035/ cg2022088

- Qiao D., Wang G., Gao T., Wen B., Dai T. (2021). Potential impact of the end-of-life batteries recycling of electric vehicles on lithium demand in China: 2010-2050. Science of the Total Environment, 764, 142835.

- Vferma S., Dwivedi G., Verma P. (2022). Life cycle assessment of electric vehicles in comparison to combustion engine vehicles: A review. Materials Today: Proceedings, 49, 217-222.

- Wang D., Dai H., Liu Sh. et al. (2020). Research and exploration progress on lithium deposits in China. China Geology, 3(1), 137-152.

- Wang X., Liu H., Wang W. et al. (2020). Geochemical abundance and spatial distribution of lithium in China: Implications for potential prospects. Acta Geoscientica Sinica, 6, 797-806. DOI: 10.3975/cagsb.2020.081201

- Zhao X., Ma X., Chen B., Shang Y., Song M. (2022). Challenges toward carbon neutrality in China: Strategies and countermeasures. Resources, Conservation and Recycling, 176, 105959.