Развитие методики анализа социальной активности компаний по данным интегрированной отчетности

Автор: Наумова О.А., Федякина А.Ю.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 2 т.26, 2024 года.

Бесплатный доступ

Современные условия ведения бизнеса характеризуются необходимостью особого внимания к вопросам корпоративной социальной ответственности и социальной активности компаний, поскольку в период кризиса именно компании, наряду с государством, должны выступать гарантом экономической и социальной стабильности общества. Цель работы заключается в проведении анализа социальной активности организаций и оценки уровня их вовлеченности в стратегию устойчивого развития на примере компаний российского нефтегазового сектора. Также в работе рассматриваются вопросы нормативно-правового обеспечения порядка составления нефинансовой отчетности. На данный момент информация о социальных инвестициях подлежит раскрытию на добровольной основе, однако это приводит к составлению отчетности в различных форматах и в соответствии с корпоративными интересами организации, что не позволяет достоверно оценить и сопоставить данные, а также провести анализ влияния компаний на социальную ситуацию в стране. Новизна работы состоит в проведении комплексной оценки социальной активности и вовлеченности компаний в реализацию стратегии устойчивого развития. В результате проведенного анализа авторами сделан вывод о невысоком уровне вовлеченности компаний в реализацию стратегии устойчивого социального развития и необходимости регламентирования раскрытия информации о деятельности компаний в сфере устойчивого развития.

Корпоративная социальная ответственность, социальная активность, социальные инвестиции, устойчивое развитие, нефинансовая отчетность, отчет об устойчивом развитии

Короткий адрес: https://sciup.org/149146857

IDR: 149146857 | УДК: 338.1 | DOI: 10.15688/ek.jvolsu.2024.2.11

Development of the methodology for analyzing the social activity of companies based on the sustainability report

Modern business conditions in the period of globalisation and instability of the external environment are characterised by the need to pay special attention to the issues of corporate social responsibility and social activity of companies. In times of crisis, it is companies, along with the state, that should act as a pillar for society. The aim of the research is to analyse the social activity of organisations and assess the level of their involvement in the sustainable development strategy on the example of companies in the Russian oil and gas sector. The study pays special attention to the issues of regulatory and legal support for the preparation of non-financial reporting. The analysis led to the determination that the extent of companies’ engagement in the execution of the sustainable social development strategy is markedly deficient. Currently, the disclosure of a company’s social investments in non-financial reporting is undertaken on a voluntary basis. As a consequence, variances exist in the formats employed, the frequency of reporting, and the alignment with the corporate interests of the organisation. This approach hinders the establishment of a dependable evaluation and comparison of data, as well as impedes the thorough analysis of the influence exerted by companies on social development. The novelty of this study centres around conducting a thorough evaluation of social activity and corporate engagement in the execution of sustainable development strategies. Moreover, the authors have contributed by identifying a set of recommended indicators for mandatory disclosure in non-financial reporting.

Текст научной статьи Развитие методики анализа социальной активности компаний по данным интегрированной отчетности

DOI:

С 1950 г. наблюдается возрастающий интерес к вопросам корпоративной социальной ответственности бизнеса со стороны социума и предпринимательской среды, выражающийся в создании и развитии научно-исследовательских центров и общественных институтов в области устойчивого развития. Активное развитие теории корпоративной социальной ответственности во второй половине XX в. напрямую связано, с одной стороны, с обострением глобальных экологических проблем и активизацией экологического движения, с другой – с необходимостью решения вопросов социального неравенства в странах Западной Европы и США путем вовлечения в данный процесс коммерческих организаций.

Основой теории корпоративной социальной ответственности являются исследования Говарда Боуэна, профессора массачусетского университета Williams Colledge, представленные в 1953 г. в работе «Социальная ответственность бизнесмена». Г. Боуэн трактовал корпоративную социальную ответственность как разработку и внедрение такой политики ведения бизнеса, которая бы была желательна для реализации общественных целей и удовлетворения потребностей социума. Установив первичный базис, Г. Боуэн заложил начальную конструкцию, ставшую фундаментом для будущих исследований и внедрений в политику организаций [Bowen, 1953]. Профессором Университета штата Аризона Китом Дэвисом был сформулирован «железный закон ответственности», согласно которому компании, использующие социальную силу, должны добровольно нести ответственность и участвовать в решении социальных проблем для поддержания деловой репутации и получения конкурентных преимуществ [Davis, 1960]. Таким образом, на данном этапе развития экономики и общества для максимизации прибыли компаниям было недостаточно устанавливать справедливую стоимость реализуемых товаров и услуг. Теперь для эффективного ведения бизнеса необходимо уделять особое внимание социальным вопросам и соответствовать ожиданиям социума.

В 1971 г. Комитет экономического развития (Committee for Economic Development, CED) принял и опубликовал документ «Социальные обязанности коммерческих корпораций», описывающий структуру корпоративной социальной ответственности, необходимую для процветания общества и реализации гражданских прав [Social Responsibilities ... , 1971].

Наиболее бурный период развития корпоративной социальной ответственности наблюдался в 90-е гг. XX века. Множество бенефициаров под влиянием таких факторов, как давление общественности, усиливающийся надзор государства и приобретение собственной сознательности, начали уделять особое внимание развитию социальных программ.

Существует определенная группа экономистов, считающих, что излишнее внимание предпринимателей социальным вопросам отдаляет их от истинной цели ведения бизнеса – получения прибыли. Главным сторонником данной гипотезы выступал нобелевский лауреат по экономике Милтон Фридман. Он утверждал, что социальные мотивы любой организации должны быть ограничены извлечением прибыли, и выступал против корпоративной отчетности и ее предоставления обществу [Friedman, 1970]. Фридрих Август фон Хайек, в свою очередь, признавал высшей ценностью компании индивидуализм: бизнес вправе распоряжаться выручкой для обеспечения собственных потребностей, не перенимая функции государства по решению социальных задач [Хайек, 2004]. Концепция корпоративной социальной ответственности подвергалась критике и отвергалась представителями научной и бизнес-среды, но в конечном итоге была принята на международном уровне.

Стремительное развитие транснациональных компаний, основной задачей которых является достижение максимально возможных финансовых результатов, привело к обострению социальных проблем: росту бедности, усилению социального неравенства, увеличению негативного влияния на окружающую среду.

Активное вовлечение в решение социальных вопросов представителей формальных и неформальных институтов, требующих организовать усиленный государственный контроль за деятельностью транснациональных компаний и создать детерминированную систему контроля внутри них, привело к привлечению внимания общественности к их деятельности и росту расходов на социальную среду данных организаций.

Организацией Объединенных Наций в 2000 г. был разработан Глобальный договор ООН, состоящий из 10 принципов относительно прав человека, трудовых отношений, защиты экологии и развития корпоративного управления (борьбы с коррупцией). Международная организация по стандартизации (International Organization for Standardization) в 2010 г. опуб- ликовала стандарт ISO 26000:2010 «Руководство по социальной ответственности», в котором приводится определение корпоративной социальной ответственности: «действия организации, позволяющие взять на себя ответственность за последствия своей деятельности для общества и окружающей среды, в которой эти действия: согласуются с интересами общества и устойчивого развития; осуществляются на основе этических норм, соответствия с действующим законодательством и межправительственными договорами; и интегрированы в текущую деятельность организации» [ISO 26000 ...]. В СССР, а затем в Российской Федерации также были проведены различные исследования, связанные с влиянием социальной «сознательности» на деятельность организации. Одними из самых известных являются труды О.А. Канаевой, Г.Л.Тульчинского [Канаева, 2019; Тульчинский, 2006]. Результаты и тезисы, изложенные в их работах, стали фундаментальными основами для будущего изучения и развития экономики в данном направлении.

Объекты и методы исследования

Цель данной работы заключается в проведении анализа социальной активности организаций и оценки уровня их вовлеченности в стратегию устойчивого развития на примере компаний российского нефтегазового сектора.

Объектами исследования являются отчеты об устойчивом развитии, годовые отчеты, консолидированная финансовая отчетность компаний российского нефтегазового сектора за период с 2020 по 2022 г. ПАО «ЛУКОЙЛ», ПАО «Газпром», ПАО «Татнефть».

На сегодняшний день многие организации заявляют о важности социальной ответственности бизнеса и проведении мероприятий в данном направлении. Ведущие экономисты изучают взаимосвязь между дифференцированными компонентами отчета о социальном развитии и финансовыми показателями организации.

Для дальнейшего рассмотрения указанной тематики необходимо обозначить следующие тезисы. В соответствии с определением Г. Боуэна, социальная ответственность состоит в реализации такой политики, принятии таких решений либо следовании такой линии поведения, которые были бы желательны для целей и ценностей общества. [Bowen, 1953]. В свою очередь, под понятием социальной активности подразумевается совокупность форм человеческой деятельности, ориентированной на решение острых проблем и задач в обществе. Введение данных терминов сформировало базис, на основе которого вводились другие концептуальные тезисы.

Социальные инвестиции – это процесс, характеризующийся вложением ресурсов в развитие социальных групп, целью которого является рост социально значимых показателей. Для оценки результативности внедрения механизма социального инвестирования можно использовать коэффициенты рентабельности, выступающие показателями эффективности деятельности экономического субъекта и показывающие отдачу от использования активов и вложения капитала.

Для измерения полноты информации, представленной в социальной отчетности, могут использоваться различные показатели, такие как баллы по раскрытию информации и рейтинги устойчивого развития. Необходимо отметить, что наиболее типичными контрольными переменными, включаемыми в модель, выступают показатели, отвечающие за размер компании, финансовый рычаг, темп роста компании и т. д.: по результатам исследования О.В. Ефимовой, компании более замоти-вированы в раскрытии показателей, напрямую связанных с изменением стоимости бизнеса и показателями доходности, что, с одной стороны, является положительным аспектом в деятельности компании («удорожание бренда» и повышение инвестиционной привлекательности), с другой стороны, уделение меньшего внимания раскрытию косвенных показателей, напрямую не связанных с получением дохода, приводит к неполному отражению в интегрированной отчетности модели устойчивого развития бизнеса [Информационно-аналитическое обеспечение ... , 2020].

На сегодняшний день организации заявляют о возросшей социальной сознательности, происходит формирование институтов, цель которых состоит в обеспечении устойчивого роста социальной ответственности компаний и экономической среды.

В соответствии с международными стандартами социальной отчетности [SA 8000 ...; GRI ...] оценка социальных инвестиций складывается из следующих факторов: экологический параметр, демографический параметр, образовательный параметр, культурный параметр, научный параметр, фактор «здравоохранения».

Именно синергетическое влияние представленных факторов выступает в роли механизма, эффективное функционирование которого является неотъемлемой частью любого прогрессирующего социума. Детерминация и систематизация данного процесса представляет собой необходимость, в соответствии с которой происходит предоставление информации, полученной в рамках проведения комплексного анализа.

М.В. Макеенко, М.В. Тихонова, А.А. Мате-Коле выделили ряд элементов, которые позволяют более полно и информативно раскрывать данные о деятельности компании в области корпоративной социальной ответственности:

– совокупность мер поддержки партнеров;

– информация о взаимодействии с различными контрагентами, кооперация с которыми направлена на достижение социально значимых результатов;

– разработка, последующее развитие и капитализация проектов и прочих мер, необходимых для реализации заявленных целей;

– комплексная работа над повышением качества экологической и кадровой политики, в том числе в сфере охраны труда;

– детерминированное взаимодействие с органами власти на всех уровнях, включая различные некоммерческие организации;

– непрерывное улучшение социальной отчетности, повышение уровня информативности подобной отчетности и ее доступности [Макеенко и др., 2015].

Оценка социальной отчетности является многоступенчатым процессом, основные критериями анализа которого определил П.Ф. Друкер:

– экономический (уровень затрат экономических ресурсов на социальное инвестирование);

– нормативно-правой (степень соблюдения нормативно-правовых актов в отношении работников);

– экологический (уровень ответственности организации перед экологическим сообществом) [Измерение ... , 2006].

Для полной и математически верной оценки влияния (распределения весов) данных факторов на социально-экономическую деятельность компании используются следующие международные стандарты, разработка которых осуществляется международными комитетами (ISO/ТС 146/SC 6;SAI):

– ISO 14000 (стандарт, позволяющий оценить результат экологического вмешательства организации);

– ISO 26000:2010 (стандарт, позволяющий оценить качество корпоративной социальной отчетности);

– SA 8000 (данный документ применяется для оценки нормативно-правой базы, ее функционирования и объективности такого взаимодействия со стороны работодателя);

– AA 1000 (стандарт, отражающий уровень взаимодействия организации с социумом и вовлеченность в социальные проекты с учетом их эффективности. Для определения данного уровня используется объем инвестиций в денежном выражении и коэффициенты, характеризующие его эффективность);

– GRI (стандарт, в основе принципа которого находится алгоритм поиска оптимальной стратегии, при которой затраты организации на социальные проекты будут увеличивать ее экономический потенциал и эффективность таких проектов).

Важно подчеркнуть, что рассматриваемые стандарты являются «динамичными»: они требуют постоянного изменения и поиска новых оптимальных решений, позволяющих достичь желаемого результата.

Необходимость составления и публикации нефинансовой отчетности в соответствии с требованиями корпоративной социальной ответственности отмечается на высшем государственном уровне. Президент Российской Федерации В.В. Путин 16 марта 2023 г. выступил на съезде Российского союза промышленников и предпринимателей с предложением ежегодной публикации отчетности в области устойчивого развития крупными компаниями с целью раскрытия информации для заинтересованных пользователей, повышения авторитета российского бизнеса и укрепления его рыночных и общественных позиций. Данное предложение указывает на назревшую необходимость введения стандартов пред- ставления компаниями нефинансовой отчетности [Как прошел съезд ...].

В.П. Суйц, А.Н. Хорин, А.Д. Шеремет в исследовании, посвященном корпоративной практике подготовки интегрированной отчетности, показали, что на сегодняшний день система подготовки нефинансовой отчетности четко не регламентирована и не обладает целостностью: не определен точный состав, правовой статус и характер документов, регулирующих составление отчетности [Суйц и др., 2020].

Необходимо отметить, что начиная с 2017 г. Минэкономразвития разрабатывал законопроект о публичной нефинансовой отчетности для компаний государственного сектора экономики, публично-правовых, государственных унитарных предприятий и хозяйственных обществ [Проект Постановления ...]. Работа над законопроектом была приостановлена в связи с закрытием информации о результатах хозяйственной деятельности организаций ввиду риска наложения санкций в условиях политической и экономической нестабильности [Постановление Правительства РФ ...]. Работа над законопроектом была возобновлена после получения Правительством, Банком России и Минэкономразвития поручения по итогам съезда РСПП от 16.03.2023 [Перечень поручений ... , 2023].

На сегодняшний день многие крупные промышленные компании России на добровольной основе раскрывают в нефинансовой отчетности ESG-показатели на основании рекомендаций Банка России по нефинансовой отчетности от 12.07.2021 № ИН-06-28/49 [Информационное письмо ...], в различных форматах и с разной периодичностью, что не позволяет достоверно оценить и сопоставить информацию, раскрываемую различными компаниями, а также провести анализ влияния компаний на экологическую и социальную ситуацию в стране.

Министерство экономического развития Российской Федерации приказом от 01.11.2023 № 764 утвердило методические рекомендации по подготовке отчета об устойчивом развитии для использования на добровольной основе [Приказ Минэкономразвития ...].

Необходимость проведения юридическими лицами политики в сфере социального раз- вития отмечается также гражданами России. В условиях политической и экономической нестабильности в связи с проведением специальной военной операции государство и общественность возлагает надежды на содействие российских компаний в оказании благотворительной помощи, что является частью социальной политики компаний.

По результатам опроса, проведенного независимым агентством маркетинговых коммуникаций Online Market Intelligence в июле 2023 г., 93 % респондентов указывают на значимость социальной ответственности компаний. При этом шестью главными целями устойчивого развития (далее – ЦУР) в соответствии с Глобальным договором ООН для россиян стали:

-

1. Хорошее здоровье и благополучие (ЦУР 3).

-

2. Достойная работа и экономический рост (ЦУР 8).

-

3. Качественно образование (ЦУР 4).

-

4. Ликвидация нищеты (ЦУР 1).

-

5. Чистая вода и санитария (ЦУР 6).

-

6. Сохранение экосистем (ЦУР 14,15) [Около 90 % опрошенных ...].

Современные требования к анализу деятельности компаний проявляются в выделении таких направлений деловой активности в рамках структурно-функционального подхода, как технологическая, организационная и инновационная результативность; взаимодействие с заинтересованными сторонами, в том числе обеспечение прозрачности социальных инвестиций. Значение этих видов активности приобретает все большее значение [Информация ... , 2020].

Социальная активность предполагает социальное обеспечение работников организации и спонсорские программы по реализации социально значимых проектов. Поддержание и повышение социального уровня работников и их семей имеет непосредственное влияние на трудовую активность. Участие в качестве спонсора общественно важных проектов повышает имидж компании и влияет на ее маркетинговую активность.

Авторами был проведен анализ социальной активности компаний нефтегазового сектора на примере организаций ПАО «ЛУКОЙЛ», ПАО «Газпром», ПАО «Татнефть» (см. табл. 1).

Уровень спонсорской помощи представляет собой долю расходов на спонсорство социально значимых мероприятий в нераспределенной прибыли предприятия. Расходы на спонсорство социально значимых мероприятий у рассматриваемых организаций имеют тенденцию к увеличению. Однако темпы роста нераспределенной прибыли превышают темпы роста затрат на спонсорство социально значимых мероприятий, в структуре социальных расходов преобладают внутренние социальные инвестиции, в связи с этим уровень спонсорской помощи сокращается.

Уровень профессиональных заболеваний в ПАО «ЛУКОЙЛ» и ПАО «Газпром» за период с 2020 по 2022 г. увеличился, но ни в одном из рассматриваемых периодов не превышал 1 %. Рост профессиональных заболеваний обусловлен воздействием химических и физических факторов, а также тяжелыми условиями труда в отдельных производственных подразделениях, таких как нефтяные шахты и нефтехимические комплексы.

Уровень производственного травматизма также имеет тенденцию к увеличению. В среднем на 1000 работников в период с 2020 по 2022 г. в ПАО «ЛУКОЙЛ» произошло 3 случая травматизма, в ПАО «Газпром» – 1 случай, в ПАО «Татнефть» – 4 случая.

В целях минимизации уровня риска профессиональных заболеваний и сокращения случаев травматизма компании разрабатывают и внедряют в систему управления и менеджмента корпоративный контроль в соответствии с ISO 45001:2018 [ISO 45001:2018 ...], а также собственными стандартами (СТО). Основным инструментом управления промышленной безопасностью и охраной труда выступают ключевые положения и правила безопасности, которые предъявляют единые требования к работникам при осуществлении производственной деятельности.

Доля затрат на социальные проекты в области устойчивого развития в общих затратах во всех рассматриваемых компаниях за период с 2020 по 2022 г. сокращается.

Сокращение социальной активности предприятий обусловлено нестабильностью внешней среды и увеличением уровня рисков в рассматриваемом периоде. В текущих условиях средства компании направленны пре-

Таблица 1. Анализ социальной активности компаний

Table 1. Analysis of the social activity of companies

|

Показатели |

ПАО «ЛУКОЙЛ» |

ПАО «Газпром» |

ПАО «Татнефть» |

|||||||||

|

2020 |

2021 |

2022 |

д (2022/ 2020) |

2020 |

2021 |

2022 |

д (2022/ 2020) |

2020 |

2021 |

2022 |

д (2022/ 2020) |

|

|

Абсолютные значения |

||||||||||||

|

Спонсорство социально значимых мероприятий, млрд руб. |

8,4 |

6,7 |

8,1 |

–3,6 |

29 |

39,8 |

41,7 |

43,8 |

19,2 |

22,3 |

24,8 |

28,9 |

|

Нераспределенная прибыль, млрд руб. |

884,2 |

898,6 |

1145 |

29,5 |

4912 |

10 631 |

16 654 |

239 |

585,3 |

699,7 |

840,8 |

43,6 |

|

Расчетные показатели |

||||||||||||

|

Уровень спонсорской помощи, % |

0,95 |

0,75 |

0,71 |

–25,56 |

0,59 |

0,37 |

0,25 |

–57,58 |

3,28 |

3,18 |

2,94 |

–10,29 |

|

Уровень профессиональных заболеваний, % |

0,083 |

0,092 |

0,113 |

36,14 |

0,037 |

0,019 |

0,095 |

156,76 |

0,002 |

0 |

0 |

– |

|

Уровень травматизма |

0,32 |

0,18 |

0,4 |

25,00 |

0,12 |

0,13 |

0,12 |

0 |

0,34 |

0,32 |

0,39 |

14,71 |

|

Доля затрат на социальные проекты в области устойчивого развития в общих затратах, % |

31,33 |

0,96 |

0,92 |

–97,07 |

1,99 |

1,70 |

1,26 |

–36,60 |

4,01 |

2,73 |

2,93 |

–27,00 |

|

Экспертные показатели |

||||||||||||

|

Наличие ДМС, обеспечение путевками и т. п. |

Да |

Да |

Да |

– |

Да |

Да |

Да |

– |

Да |

Да |

Да |

– |

|

Социально-культурные и жилищно-бытовые условия работников и членов их семей |

Социальным кодексом ПАО «ЛУКОЙЛ» закреплены права на получение социальных льгот и гарантий работниками и членами их семей, такие как компенсация путевок в лечебно-оздоровительные учреждения, материальная помощь, участие в жилищной программе, пенсионное обеспечение. В 2022 г. в жилищной программе участвовало 395 работников (в 2021 г. – 490 работников) |

Работникам предоставляются социальные льготы и гарантии в соответствии с Генеральным коллективным договором. Организовано обучение по подготовке магистра делового администрирования (MBA, «master of business administration») «Устойчивое развитие и управление социальной сферой компании» для подготовки специалистов в сфере управления социальной сферой из числа работников |

Работникам предоставляются социальные льготы и гарантии в соответствии с Коллективным договором. В компании реализуется жилищная политика. Индекс лояльности и удовлетворенности сотрудников составил 30 % в 2021 г. и 35 % в 2022 г. |

|||||||||

Примечание. Составлено по: [Наумова, 2012; Отчет о социальной деятельности Группы Газпром ...; Отчет об устойчивом развитии ПАО «ЛУКОЙЛ» ...; Отчет об устойчивом развитии ПАО «Татнефть» ...].

имущественно на минимизацию негативных эффектов и реализацию мер по противодействию рискам. Однако именно на крупные промышленные организации возложена задача по поддержке незащищенных слоев населения, сохранению рабочих мест, реализации спонсорских и благотворительных программ, так как именно от социального потенциала зависит развитие компаний, отрасли и российской экономики в целом.

Для релевантной оценки социальной активности бизнеса О.А. Наумовой в работе «Оценка влияния социальной активности организации на эффективность ее деятельности» [Наумова и др., 2022] предложено использовать следующие специальные индикаторы, ко- торые характеризуют степень вовлеченности компании в реализацию стратегии устойчивого социального развития:

-

1. Коэффициент социальной рентабельности:

-

2. ROD-S (Return of dividends) = Объем выплаченных дивидендов / Объем социальных инвестиций.

-

3. ROG-S (Return of goodwill) = Объем социальных инвестиций / Размер гудвилла компании.

-

4. Одним из репрезентативных показателей инвестиционной вовлеченности компании является следующий коэффициент:

ROI-S (Return of income) = Чистая прибыль / Объем социальных инвестиций.

Данный коэффициент характеризует объем денежных средств, направленный компанией на реализацию социальных проектов, в расчете на 1 руб. прибыли.

Данный показатель отражает объем денежных средств, направленный компанией на реализацию социально значимых проектов, в расчете на 1 руб. выплаченных дивидендов.

Данный показатель дает возможность определить зависимость размера гудвилла (деловой репутации) компании от объема социальных инвестиций.

RFI (Return of financial investments) = Объем социальных инвестиций / Объем финансовых вложений.

Указанный показатель отражает объем денежных средств, направленный компанией на реализацию социальной стратегии, в структуре общего объема финансовых вложений [Наумова и др., 2022].

На основании представленных показателей авторами проведен анализ вовлеченности компаний нефтегазового сектора в реализацию стратегии устойчивого социального развития на примере ПАО «ЛУКОЙЛ», ПАО «Газпром», ПАО «Татнефть». Результаты анализа представлены в таблице 2.

Проведенный анализ показал наращивание рентабельности социальных инвестиций ПАО «Татнефть» и ПАО «ЛУКОЙЛ» за рас- сматриваемый период. В 2022 г. на 1 руб. инвестиций приходилось 44,36 руб. чистой прибыли в ПАО «ЛУКОЙЛ», 9,25 руб. в ПАО «Газпром» и 8,99 руб. в ПАО «Татнефть». Прибыль на 1 руб. социальных инвестиций является относительным показателем, характеризующим совокупный финансовый результат периода в расчете на 1 руб. инвестиций. Данный индикатор дает возможность определить соотношение вложений в социальную сферу компании и полученного финансового результата, что позволяет соотнести изменение масштабов социальной деятельности компании относительно роста финансового результата.

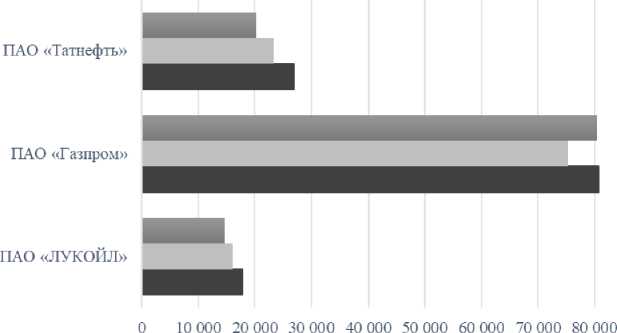

Социальные инвестиции рассматриваемых компаний за период с 2020 по 2022 г. имеют тенденцию к увеличению. При этом доля указанных инвестиций в общей структуре финансовых вложений компаний в ESG-развитие является незначительной: в среднем доля затрат на реализацию социально значимых проектов составляет 7 % в ПАО «ЛУКОЙЛ», 51 % в ПАО «Газпром» и 57% в ПАО «Татнефть». Наибольшая часть финансовых вложений направлена на реализацию мер по защите и восстановлении экологии (см. рисунок).

ПАО «ЛУКОЙЛ», ПАО «Газпром» и ПАО «Татнефть» за рассматриваемый период осуществили выплату дивидендов собственникам в среднем в 8,4 раза больше про-

Таблица 2. Анализ вовлеченности компаний в реализацию стратегии устойчивого социального развития

Table 2. Analysis of companies engagement in the implementation of the sustainable social development strategy

|

Компания |

Период |

Показатель |

|||

|

Return of income |

Return of dividends |

Return of goodwill |

Return of financial investments |

||

|

ПАО «ЛУКОЙЛ» |

2020 |

13,43 |

10,04 |

0,57 |

0,07 |

|

2021 |

39,50 |

14,64 |

1,05 |

0,06 |

|

|

2022 |

44,36 |

17,04 |

0,63 |

0,07 |

|

|

л (2022/2020), % |

230,16 |

69,75 |

9,16 |

2,39 |

|

|

ПАО «Газпром» |

2020 |

–8,79 |

3,69 |

0,67 |

0,62 |

|

2021 |

35,64 |

0,00 |

0,62 |

0,44 |

|

|

2022 |

9,25 |

14,95 |

0,62 |

0,48 |

|

|

д(2022/2020), % |

–205,23 |

304,77 |

–7,80 |

–23,42 |

|

|

ПАО «Татнефть» |

2020 |

4,05 |

2,56 |

2,00 |

0,61 |

|

2021 |

6,10 |

1,60 |

2,74 |

0,55 |

|

|

2022 |

8,99 |

2,39 |

1,55 |

0,56 |

|

|

д (2022/2020), % |

122,31 |

–6,47 |

–22,55 |

–8,91 |

|

Примечание. Составлено по: [Отчет о социальной деятельности Группы Газпром ...; Отчет об устойчивом развитии ПАО «ЛУКОЙЛ» ...; Отчет об устойчивом развитии ПАО «Татнефть» ...].

изведенных социальных инвестиций. Таким образом, организации более заинтересованы в финансировании собственников и наращивании стоимости бизнеса, чем в обеспечении социального развития работников, что соответствует положениям теории Милтона Фридмана об ограничении социальных мотивов компании извлечением прибыли [Friedman, 1970].

Анализ вовлеченности компаний в реализацию стратегии устойчивого социального развития, эффективности социальных инвестиций и социальной активности затруднен не-регламентированным предоставлением компаниями данных об устойчивом развитии, отсутствием единства форм составления отчетности по ESG-направлениям, а также непредставлением компаниями информации о влиянии социальной политики на финансовые результаты организации.

Профессора Московского государственного университета им. М.В. Ломоносова акцентируют внимание на необходимость предоставления компаниями в отчете об устойчивом развитии информации о созданной, распределенной и нераспределенной экономической стоимости, валовой и чистой добавленной стоимости, финансовых аспектах и рисках, непосредственно связанных с проводимой политикой в области социального развития, для возможности оценки и мониторинга эффективности деятель- ности компаний по данному направлению [Суйц и др., 2020, с. 58].

Формирование нефинансовой отчетности на основании принципа добровольности дает возможность компаниям нивелировать полученные результаты исследований в сфере устойчивого развития в соответствии с корпоративными интересами, а также самостоятельно принимать решение о существенности раскрываемой информации.

Для обеспечения полноты и объективности раскрываемой информации об устойчивом развитии и социальной ответственности авторам предложен минимальный набор показателей, необходимых для обязательного отражения в нефинансовой отчетности в соответствии с приоритетными целями устойчивого развития, предусмотренными Глобальным договором ООН. Данные показатели разработаны Е.И. Золотухиным, О.А. Наумовой, С.В. Силантьевым на основании наиболее острых социальных проблем, которые во многом могут быть решены при содействии компаний [Zolotukhin et al., 2023].

При определении минимального набора показателей среди указанных проблем выделены: трудоустройство людей с ограниченными возможностями здоровья, обеспечение достойного уровня заработной платы, оказание благотворительной помощи незащищенным слоям населения, повышение доступности ме-

■ 2020 И2021 «2022

Рисунок. Динамика социальных инвестиций в 2020–2022 гг., млн руб.

Figure. Dynamics of social investments in 2020–2022, million rubles

Примечание. Составлено по: [Отчет о социальной деятельности Группы Газпром ...; Отчет об устойчивом развитии ПАО «ЛУКОЙЛ» ...; Отчет об устойчивом развитии ПАО «Татнефть» ...].

дицинской помощи, сокращение уровня производственного травматизма, содействие образованию и карьерному росту, сокращение уровня безработицы и т. д. Набор показателей представлен в таблице 3.

Необходимо отметить, что некоторые из предлагаемых авторами показателей включены Минэкономразвития России в проект Постановления Правительства РФ «Об утверждении перечня ключевых (базовых) показателей публичной нефинансовой отчетности», однако на текущий момент указанный перечень не вступил в юридическую силу и носит рекомендательный характер для хозяйствующих субъектов [Проект Постановления ...].

Для обеспечения полноты раскрываемой информации об устойчивом развитии компании необходимо в нефинансовой отчетности предоставлять следующие данные:

-

1. Цели социальной политики.

-

2. Стратегическое направление и этапы реализации.

-

3. Обобщающие показатели деятельности организации, информация о количественном выражении инвестиционных вложений и представление других коэффициентов, характеризующих степень реализации и эффективность выполнения поставленных задач.

-

4. Обязательные показатели, характеризующие уровень социальной активности и ответственности организации, соответствующие целям устойчивого развития Глобального договора ООН.

Заключение

Проведенное исследование позволило сделать вывод о том, что развитие сознательности организаций, особенно со стороны крупнейших системообразующих предприятий, необходимо.

Таблица 3. Набор рекомендуемых показателей, подлежащих обязательному раскрытию в отчете об устойчивом развитии

Table 3. Set of indicators required for disclosure in the sustainability report

|

ЦУР |

Показатель |

Методика расчета |

|

Ликвидация нищеты (ЦУР 1) |

Доля сотрудников с ограниченными возможностями от среднесписочной численности персонала |

Количество сотрудников с ОВЗ Среднесписочная численность персонала |

|

Отношение средней заработной платы в компании к среднему значению заработной платы в данной отрасли в регионе |

Фонд оплаты труда Количество сотрудников Средняя заработная плата в отрасли в регионе |

|

|

Сумма инвестиций, направленных в социальные проекты по ликвидации бедности и нищеты |

Сумма инвестиций на социальные проекты по ликвидации бедности |

|

|

Хорошее здоровье и благополучие (ЦУР 3) |

Общая сумма выплат за отчетный период, направленных на обеспечение льгот сотрудникам в области здравоохранения |

Сумма затрат на льготы в области здравоохранения |

|

Доля сотрудников, воспользовавшихся льготами |

Количество сотрудников, воспользовавшихся льготами Среднесписочная численность персонала |

|

|

Коэффициент частоты несчастных случаев |

Количество случаев травматизма Среднесписочная численность персонала |

|

|

Качественное образование (ЦУР 4) |

Доля сотрудников, прошедших повышение квалификации за счет компании в отчетном периоде |

Количество сотрудников, прошедших повышение квалификации Среднесписочная численность персонала |

|

Доля структурных подразделений,в которых реализуется программа наставничества |

Количество структурных подразделений, реазизующих программы наставничества Количество структурных подразделений |

|

|

Сумма инвестиций компании в обучение сотрудников |

Сумма инвестиций на обучение сотрудников |

|

|

Достойная работа и экономический рост (ЦУР 8) |

Текучесть кадров |

Количество уволенных сотрудников Среднесписочная численность персонала |

|

Доля сотрудников, состоящих в добровольных объединениях компании, не связанных с трудовой деятельностью |

Количество сотрудников, состоящих в добровольных объединениях компании Среднесписочная численность персонала |

|

|

Средняя зарплата основного производственного персонала |

Фонд оплаты труда производственного персонала Численность производственного персонала |

Примечание. Составлено по: [Zolotukhin et al., 2023].

На текущий момент уровень вовлеченности компаний в реализацию стратегии устойчивого социального развития невысок. С одной стороны, это связано с необходимостью дополнительных затрат в целях минимизации негативных последствий экономических и политических изменений во внешней среде и противодействия рискам, с другой стороны, данное положение отражает стремление компаний к наращиванию стоимости бизнеса.

В сложившихся условиях предприятия столкнутся с различными трудностями, такими как снижение выручки и прибыли, понижение прогнозов и изменение вектора стратегического развития. Указанные факторы окажут значительное влияние на деятельность организаций, но именно в данный момент необходимо сохранить рабочие места, уделить социальному развитию общества пристальное внимание, поскольку именно от его потенциала будет зависеть дальнейшее развитие российских компаний.

Основным источником информации, раскрывающим финансовые показатели и характеризующим деятельность организации, является бухгалтерская отчетность. На сегодняшний день такие документы, как отчеты об устойчивом развитии, о социальном развитии и ESG-отчетность, составляются только на добровольной основе, что не дает возможности получить полную, объективную и достоверную информацию о деятельности организаций в сфере устойчивого развития. Таким образом, на сегодняшний день система подготовки нефинансовой отчетности не обладает целостностью и четкой структурой.

На современном этапе развития нефинансовой отчетности в России информация об устойчивом развитии публикуется в большей степени представителями крупного бизнеса. Принцип добровольности позволяет не раскрывать информацию о проводимой политике в области ESG-повестки компаниям среднего и малого бизнеса, что не дает возможности оценить вклад данных организаций в социальное развитие общества.

На данный момент отсутствуют нормативные правовые акты, предписывающие обязательно раскрывать и публиковать информацию о вкладе организации в развитие социальной среды. В связи с этим раскрытие инфор- мации об объемах инвестиций в социальную среду является необходимым дополнением к отчетности организаций с целью информирования стейкхолдеров о векторе инвестиций компании и получения объективной информации о характере инвестиций.

Для оценки результативности проводимой компаниями социальной политики авторами была предложена система индикаторов социальной активности и уровня вовлеченности организаций в стратегию устойчивого развития.

Список литературы Развитие методики анализа социальной активности компаний по данным интегрированной отчетности

- Измерение результативности компании / П. Ф. Дру-кер [и др.]. - М.: Альпина Бизнес Букс, 2006. -218 с. - (Серия «Классика Harvard Business Review»).

- Информационно-аналитическое обеспечение устойчивого развития экономических субъектов: монография / под ред. О. В. Ефимовой. -М.: Русайнс, 2020. - 159 с.

- Информационное письмо Банка России о рекомендациях по раскрытию публичными акционерными обществами нефинансовой информации, связанной с деятельностью таких обществ от 12.07.2021 № ИН-06-28/49. - URL: https:// www.consultant.ru/document/cons_doc_ LAW_390868/

- Информация финансовой и нефинансовой отчет-ностей как основа для стратегических решений бизнеса: монография / О. В. Рожнова [и др.]. - М.: Русайнс, 2020. - 226 с.

- Как прошел съезд РСПП с участием Путина. Главное. - URL: https://www.rbc.ru/business/16/03/ 2023/641334ad9a794717a8020057

- Канаева, О. А. Корпоративная социальная ответственность и устойчивое развитие компании: компаративный анализ концепций / О. А. Ка-наева // Oikonomos: Journal of Social Market Economy. - 2019. - № 2 (14). - С. 6-28.

- Макеенко, М. В. Подходы к пониманию термина «корпоративная социальная ответственность» / М. В. Макеенко, М. В. Тихонова, А. А. Мате-Коле // Вопросы территориального развития. - 2015. - № 6 (26). - С. 1.

- Наумова, О. А. Методика экономического анализа и интегральной оценки деловой активности предприятий (на примере электротехнической промышленности): дис.... канд. экон. наук / Наумова Ольга Александровна. - Самара, 2012. - 187 с.

- Наумова, О. А. Оценка влияния социальной активности организации на эффективность ее деятельности / О. А. Наумова, А. Ю. Зак // Экономика и предпринимательство. - 2022. -№ 2 (139). - С. 737-740. - DOI: 10.34925/EIP2022. 139.2.139

- Около 90 % опрошенных россиян не понимают термины ESG и устойчивое развитие // ТАСС. -2023. - URL: https://tass.ru/obschestvo/ 18319647

- Отчет о социальной деятельности Группы Газпром за 2022 год. - URL: https://www.gazprom.ru7f/ posts/56/691615/gazprom-sustainability-report-ru2022.pdf

- Отчет об устойчивом развитии ПАО «ЛУКОЙЛ» за 2022 год. - URL: https://lukoil.ru/FileSystem/ 9/633069.pdf

- Отчет об устойчивом развитии ПАО «Татнефть» за 2022 год. - URL: https://www.tatneft.ru/uploads/ publications/646f58234980e940720449.pdf

- Перечень поручений по итогам пленарного заседания съезда и встречи с членами бюро РСПП // KREMLIN. - 2023. - URL: http://www.kremlin. ru/acts/assignments/orders/71074

- Постановление Правительства РФ от 16.09.2022 № 1624 «О порядке ограничения и возобновления доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и о признании утратившими силу некоторых решений Правительства Российской Федерации» (вместе с «Правилами ограничения и возобновления доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности»). - URL: https://www.consultant.ru/ document/cons_doc_LAW_426984/

- Приказ Минэкономразвития России от 01.11.2023 № 764 «Об утверждении методических рекомендаций по подготовке отчетности об устойчивом развитии». - URL: https:// www.consultant.ru/document/cons_doc_ LAW_461485/

- Проект Постановления Правительства РФ «Об утверждении перечня ключевых (базовых) показателей публичной нефинансовой отчетности» (подготовлен Минэкономразвития России): по состоянию на 24.10.2018. - URL: https:// www.garant.ru/products/ipo/prime/doc/56670830/

- Суйц, В. П. Комплексный анализ и аудит интегрированной отчетности по устойчивому развитию компаний / В. П. Суйц, А. Н. Хорин, А. Д. Шеремет. - М.: ИНФРА-М, 2020. - 184 с. - (Научная мысль). - DOI: 10.12737/1072676

- Тульчинский, Г. Л. Корпоративная социальная ответственность: (социальные инвестиции, партнерство и коммуникации) / Г. Л. Тульчинский. -СПб.: Справочники Петербурга, 2006. - 104 с.

- Хайек, Ф. А. фон. Индивидуализм и экономический порядок / Ф. А. фон Хайек. - М.: РГБ, 2004. - 394 с.

- Bowen, H.R. Social Responsibilities of the Businessman / H. R. Bowen. - N. Y.: Harper & Row, 1953. - 276 p.

- Davis, K. Can Business Afford to Ignore Social Responsibilities? / K. Davis // California Management Review. - 1960. - Vol. 2, iss. 3. -P. 70-76.

- Friedman, M. The Social Responsibility of Business is to Increase Its Profits / M. Friedman // New York Times Magazine. - 1970. - 13 Sept. - P. 32-33.

- GRI: Руководство по отчетности в области устойчивого развития. - URL: https://rspp.ru/12/11938.pdf? ysclid=lt38wt1v4b152520541 ISO 26000: Руководство по социальной ответственности. - URL: https://www.iso.org/obp/ui/ru/ #iso:std:iso:26000:ed-1:v1:ru/ ISO 45001:2018: Охрана здоровья и безопасность труда. - URL: https://www.iso.org/obp/ui/ru/# iso:std:iso:45001:ed-1:v1:en SA 8000: Социальная ответственность фирмы. - URL: https://smartcons.org/photoz/downloadfiles/ SA_8000-2001_RUS.pdf Social Responsibilities of Business Corporations. - N. Y.: CED, 1971. - 74 p.

- Zolotukhin, E. I. Improvement of the Quality of ESG-Reporting in Russia / E. I. Zolotukhin, O. A. Naumova, S. V. Silantiev // Proceedings of the 2nd International Conference Engineering Innovations and Sustainable Development. CEISD 2023 / ed. by V. Mantulenko. - Cham: Springer, 2023. - P. 27-33. - (Lecture Notes in Civil Engineering; vol. 378).