Развитие методики учета обесценения запасов на молокоперерабатывающих предприятиях

Автор: Туякова Зауреш Серккалиевна, Егорова Людмила Геннадиевна

Рубрика: Бухгалтерский учет, анализ и аудит

Статья в выпуске: 4 т.14, 2020 года.

Бесплатный доступ

Одной из наиболее значимых проблем современного бухгалтерского учета является представление надежной и уместной информации о качестве и стоимости различных групп и видов материально-производственных запасов, занимающих наибольший удельный вес в структуре оборотных активов предприятий производственного назначения. Решение данной проблемы приобретает особую актуальность для предприятий по переработке молока, успешная деятельность которых позволяет повысить продовольственную безопасность регионов и страны в целом. В статье изложен авторский подход к развитию методики учета обесценения запасов на отечественных молокоперерабатывающих предприятиях, который включает дополнение этапов формирования и учета резервов под снижение стоимости товарно-материальных ценностей с подробным рассмотрением содержания учетных процедур, осуществляемых на каждом из семи выделенных этапов. Предложена группировка запасов предприятий молочной промышленности для цели формирования и учета оценочных резервов с выделением четырех подгрупп: запасы, находящиеся в обороте, не участвующие в обороте длительное время, запасы, морально устаревшие, а также частично утратившие потребительские свойства запасы. Разработаны новые формы первичных документов, позволяющие систематизировать данные о формировании и использовании резервов под снижение стоимости материалов и рекомендации по их использованию при организации аналитического учета обесценения запасов на предприятиях молокоперерабатывающей промышленности.

Учет, оценка, запасы, резервы, регулятив, материалы, молокоперерабатывающие предприятия, обесценение, объект резервирования, счета аналитического и синтетического учета

Короткий адрес: https://sciup.org/147233873

IDR: 147233873 | УДК: 657.6 | DOI: 10.14529/em200414

Development of methods of accounting for inventory devaluation at dairy processing enterprises

One of the most important issues of modern accounting is the provision of reliable and relevant information on the quality and value of various groups and types of inventory that occupy the largest share in the structure of current assets of industrial enterprises. The solution to that is of particular relevance to dairy processing enterprises, the successful activity of which makes it possible to increase the food security of the regions and the country as a whole. The article describes the author's approach to the development of a methodology of accounting for inventory devaluation at domestic dairy processing enterprises, which includes the addition of the stages of formation and accounting of reserves for the decline in the cost of inventories with a detailed examination of the content of accounting procedures conducted at each of the seven identified stages. A grouping of inventories of dairy processing enterprises is proposed for the purpose of forming and accounting for estimated reserves with the allocation of four subgroups: inventories in circulation, inventories not included in circulation for a long time, off-market inventories, and inventories that partially lost their consumer properties. New forms of primary documents, allowing to structure data on the formation and use of inventories for reducing the cost of materials and recommendations for their use when organizing analytical accounting for inventory devaluation at dairy processing enterprises have been developed.

Текст научной статьи Развитие методики учета обесценения запасов на молокоперерабатывающих предприятиях

Одной из основных задач бухгалтерского учета является предоставление информации всем заинтересованным пользователям, анализ которой позволяет определить степень обеспеченности экономического субъекта собственными и заемными средствами, реальность стоимости его оборотных и внеоборотных активов, оценить финансовое состояние организации и установить причины изменения структуры и состава ее активов и обязательств. Поэтому формирование учетной информации должно быть основано на соблюдении принципа осмотрительности, закрепленного в п. 6 Положения по бухгалтерскому учету «Учетная политика организации», в соответствии с которым стоимость активов должна отражаться по наименьшей из оценок: рыночной или учетной стоимости.

Данная корректировка в соответствии с п. 3 ПБУ 21/08 «Изменение оценочных значений» возможна путем использования приема резервирования и формирования оценочных резервов.

Исследование проблем стоимостного измерения активов и обязательств в целом и использования приемов резервирования в частности, были и остаются предметом научных дискуссий в российском и зарубежном учете.

В работах Т.Ю. Дружиловской, Н.Н. Хахоно-вой и Э.Ю. Хаплановой представлены результаты сравнительного анализа подходов к учету обесценения запасов в соответствии с федеральными и международными стандартами [3, 16]. Т.Ю. Дру-жиловская подчеркивает, в частности, нечеткость отдельных формулировок нормативных положений в части учета запасов и предлагает «пересмотреть ряд положений по применению оценочных резервов в системе нормативного регулирования» [3, с. 1164]. Однако при этом не раскрываются особенности методики учета обесценения запасов применительно к тому или иному виду экономической деятельности.

Специфика оценки материальных запасов и целесообразность отражения их реальной стоимости на счетах бухгалтерского учета исследованы в работах Э.С. Дружиловской, Е.А. Мизиковского, И.Е. Мизиковского, Е.П. Поликарповой [10, 11]. Авторы в своих работах не затрагивают весь комплекс проблем формирования резервов под обесценение запасов, а именно недостаточно исследованы вопросы, связанные с расчетом сумм резервов по отдельным видам материальных ценностей и определением объектов обесценения на предприятиях различной отраслевой направленности.

Особенности определения объектов резервирования для цели бухгалтерского и налогового учета запасов раскрываются А.А. Ефремовой, которая подчеркивает значительное увеличение тру- доемкости учетных работ, связанной с формированием при этом разниц в бухгалтерском и налоговом учете [4]. Вместе с тем автором не приведена четкая последовательность осуществляемых при этом учетных процедур с выделением этапов формирования и учета резервов под обесценение запасов экономических субъектов.

Л.И. Куликова отмечает целесообразность создания резервов под снижение стоимости материально-производственных запасов в основном по готовой продукции и товарам и выделяет условия, характеризующие устойчивое снижение их рыночной стоимости [7]. При этом автор не рассматривает ситуации уменьшения стоимости сырья и материалов, связанные с ухудшением их качественных характеристик в процессе длительного или неправильного хранения.

Общий порядок формирования учетной стоимости материальных ценностей и организации учетных процедур по формированию и учету обесценения запасов без выделения специфических особенностей, характерных для отдельных видов экономической деятельности исследован нами ранее [13, 14].

Многие российские ученые акцентируют значимость раскрытия в учетной политике организации вопросов, связанных с технологией расчета сумм оценочных резервов по запасам, методологией отражения указанных сумм и их использования в системе документирования, ведения текущего учета и формирования отчетности [4, 14, 19]. Однако в указанных публикациях не исследованы проблемы документального обоснования фактов хозяйственной жизни по формированию и использованию резервов, что требует разработки системы первичных документов на данном участке учета.

Учет обесценения запасов соответствует принципу осмотрительности (консерватизма) или концепции наименьшей оценки, справедливость которого подчеркивается также такими известными западными экономистами, как Э.С. Хендриксен и М.Ф. Ван Бреда [17].

В то же время остаются недостаточно исследованными вопросы, связанные с выявлением критериев обесценения активов, развития методик учета оценочных резервов, особенно в части учета запасов, занимающих наибольший удельный вес в структуре активов производственных предприятий любой отраслевой направленности.

Поэтому данная статья посвящена обоснованию теоретических и методических аспектов учета показателей обесценения запасов, формирования и списания сумм оценочных резервов, которые рассмотрены на примере одной из социально значимых отраслей экономики в современной России – предприятий молочной промышленности.

Теория

Отсутствие четкой методики учета обесценения запасов, несмотря на общую регламентацию корректировки оценки отдельных групп активов в отечественном учете не только на уровне ранее указанных федеральных стандартов, но и в ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 5/01 «Учет материально-производственных запасов», требует дополнительного пояснения.

С одной стороны, достаточно широкая практика формирования оценочных резервов в западном учете обусловлена необходимостью минимизации рисков по различным хозяйственным операциям [12], с другой – выполнением требования повышения качества информативных данных отчетности для инвесторов и иных пользователей в части отражения реальной стоимости активов [4].

Современный этап развития как российской, так и мировой экономики характеризуется кризисными явлениями, вызванными событиями глобального характера, последствиями которых является существенный рост инфляции и увеличение стоимости сырья и материалов, особенно на предприятиях перерабатывающей промышленности.

В то же время в рыночной экономике возможно и снижение стоимости запасов на предприятиях по переработке молока, что связано с ухудшением качественных характеристик сырья и материалов, нарушениями сроков их использования или условий хранения. Например, несоблюдение сроков хранения различных видов заквасок является одной из основных причин снижения ферментирования молочного сырья и количества полезных микроорганизмов в кисломолочных продуктах.

Также одной из причин уменьшения стоимости традиционных видов запасов для молочного производства является использование в отрасли новых видов материалов с улучшенными физическими, химическими и органолептическими свойствами.

Следует отметить, что нечеткость формулировки в части признания оценочных резервов по различным группам активов в нормативных документах, регулирующих бухгалтерский учет в России, приводит к возникновению различных подходов к учету обесценения запасов, рекомендуемых современными отечественными учеными и практикующими бухгалтерами.

Первый подход состоит в том, что, как подчеркивает А.А. Ефремова, «организация должна оценить возможную стоимость продаж приобретенных ценностей, и если цена ниже стоимости приобретения, то запасы признаются обесценившимися, что требует формирования резерва» [4, с. 125]. Также М.И. Цигулева отмечает, что «игнорирование оснований для создания оценочных резервов вызывает сомнения в достоверности бухгалтерской отчетности и полноте сведений об имущественном положении субъекта» [18, с. 365].

По мнению сторонников второго подхода, резервы формируются на добровольной основе в целях рационального использования производст- венных ресурсов в соответствии с учетной политикой организации [2, 6].

По нашему мнению, учет обесценения запасов должен быть обязанностью, а не правом субъектов в рыночной экономике, более детальное обоснование которого приведено в отдельной публикации [14].

Анализ существующего в настоящее время определенного пренебрежения в части формирования и учета резервов под снижение стоимости материальных ценностей, выявил негативное влияние следующих факторов:

-

1) необходимость документально подтвержденного уровня изменений рыночной стоимости запасов при формировании резерва на эти цели;

-

2) относительно высокий уровень затрат, особенно для средних и малых предприятий, для получения данных:

-

- о документально подтвержденных изменениях стоимости материальных ценностей, включающих оплату услуг эксперта-оценщика, письменный ответ на запрос в органы статистики, прайс-листы предприятия-изготовителя или товарно-сырьевых бирж;

-

- о рыночной стоимости готовой продукции, при изготовлении которой используются эти ценности;

-

- об уровне существенности сумм резервов под снижение стоимости материальных ценностей для хозяйствующего субъекта;

-

3) нечеткость существующих подходов к формированию и использованию резервов в нормативных документах различного уровня регулирования бухгалтерского учета в России;

-

4) отсутствие возможности учета обесценения запасов для цели налогового учета, возникновение постоянных разниц между данными бухгалтерского и налогового учета, увеличение в связи с этим трудоемкости работ на данном участке учета, что подчеркивается отдельными авторами [4];

-

5) рост инфляции, особенно на современном этапе развития экономики, влияющий на увеличение стоимости запасов, даже при частичной потере их качества, в то время как основным условием формирования резервов на эти цели является снижение стоимости запасов.

На наш взгляд, для нивелирования влияния указанных выше факторов необходимо совершенствование методики учета обесценения запасов применительно к особенностям различных видов экономической деятельности. Решение данной проблемы приобретает особую актуальность для предприятий перерабатывающих отраслей экономики, например, молочной промышленности.

Результат

Ключевым моментом методики учета обесценения запасов является четкое определение последовательности учетных процедур на данном участке учета.

По нашему мнению, эти процедуры в организациях любой отраслевой направленности включают четыре этапа:

-

1) анализ рыночной и учетной стоимости запасов по определенным видам (группам);

-

2) формирование резервов с отражением операций на счетах бухгалтерского учета в случае превышения учетной стоимости над чистой стоимостью продажи;

-

3) установление суммарной величины регуля-тива под снижение стоимости материальных запасов по всем видам (группам).

-

4) использование (списание) начисленных сумм резервов по мере отпуска ценностей в производство или реализацию, либо при повышении рыночной цены этих активов [14].

Содержание данных процедур требует дополнительной детализации для применения в учетной практике молокоперерабатывающих предприятий.

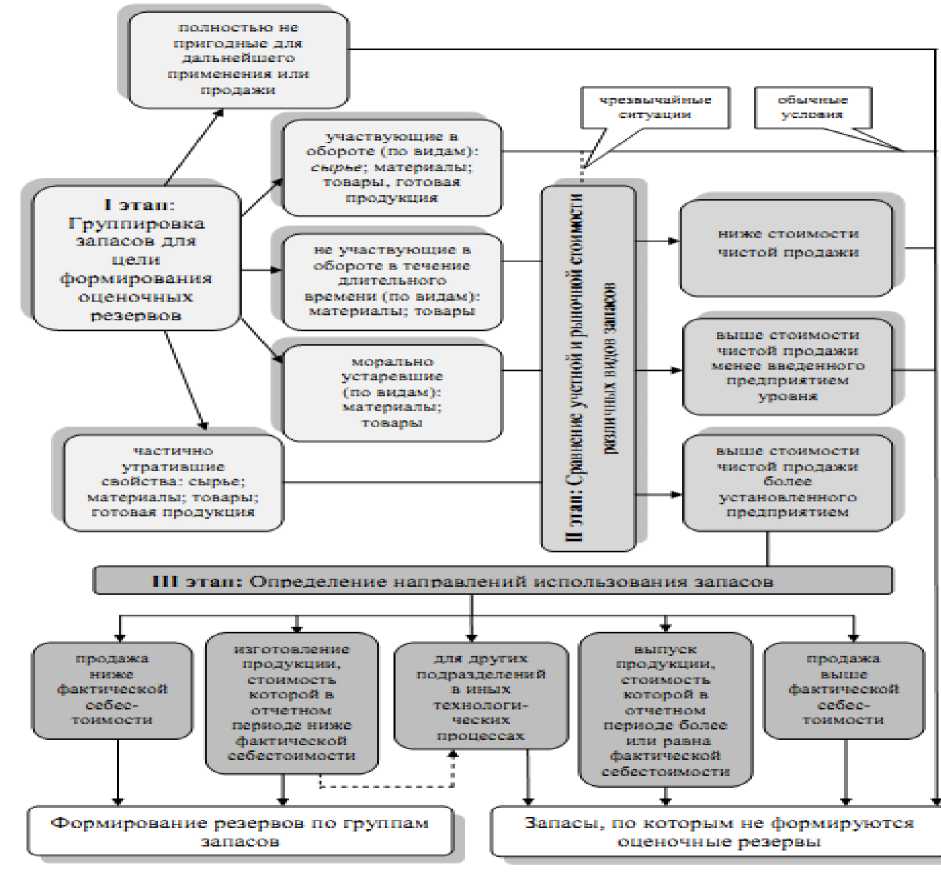

По нашему мнению, данный участок учета на предприятиях молочной промышленности можно подразделить на 7 этапов, которые включают не только указанные выше этапы, но и дополнительные учетные процедуры (рис. 1).

В качестве первого этапа предлагается группировка запасов молокоперерабатывающих предприятий для их идентификации в качестве объектов резервирования.

На втором этапе анализируется уровень снижения рыночной и учетной стоимости запасов для определения существенности этих сумм с позиции влияния на показатели отчетности предприятия по переработке молока.

Содержание третьего этапа включает определение воздействия обесценения на финансовый результат экономического субъекта.

Следующие этапы учета обесценения запасов характерны не только для предприятий по переработке молока, но и для предприятий всех других отраслей экономики, краткое содержание которых было изложено выше.

Структура учетных процедур, осуществляемых в рамках выделенных нами дополнительных этапов, представлена в схематичной форме на рис. 2.

На первом этапе, как видно из рисунка, все запасы для цели формирования оценочных резервов рекомендуется делить на две группы.

Первая группа запасов включает различные виды товарно-материальных ценностей, по которым не формируются оценочные резервы. К данной группе относятся запасы, не пригодные для дальнейшего применения или продажи.

Идентификация запасов в составе этой группы необходима для детального анализа причин возникновения данной ситуации, по итогам которого и будет определяться направление списания стоимости таких активов: в качестве материального ущерба на виновные лица или на финансовый результат деятельности организации.

группировка объектов резервирования

• отражение резерва на счетах бухгалтерского учета

• определение суммарного значения резерва по всем запасам

• расчет суммы списания резерва и отражение данного факта на счетах бухгалтерского учета ______________________________________

• анализ подгрупп запасов на возможность существенного снижения их текущих рыночных цеп_____________________________________________________

• анализ влияния выявленного обесценения запасов на будущие убытки предприятия ___________________________________________________________

• расчет суммы формируемого резерва

Рис. 1. Рекомендуемые этапы учета формирования и использования резервов под снижение стоимости запасов на молокоперерабатывающих предприятиях

Рис. 2. Предлагаемая последовательность определения объектов резервирования для учета обесценения запасов на молокоперерабатывающих предприятиях

Вторая группа запасов представляет товарноматериальные ценности, по которым ведется учет обесценения на основе использования приема резервирования.

Отнесение тех или иных запасов в первую или вторую группу возможно при дальнейшей проверке их соответствия условиям резервирования, отраженным в нормативных документах.

Для цели принятия решения о формировании резервов под снижение стоимости материальных ценностей предлагается выделение четырех подгрупп запасов: находящиеся в обороте, не участвующие в обороте длительное время, морально устаревшие, частично утратившие потребительские свойства.

Группа запасов, участвующих в обороте в обычной ситуации ведения хозяйственной деятельности молокоперерабатывающего предприятия не требует формирования оценочных резервов, что связано с краткосрочностью технологического цикла в молочном производстве.

Проверка запасов этой группы на обесценение возможна только при возникновении чрезвычайных обстоятельств.

Наибольшую сложность представляет идентификация второй подгруппы запасов, длительно не участвующих в обороте, требующих в большинстве случаев формирование оценочных резервов.

Морально устаревшие и частично утратившие свойства запасы могут быть выявлены непосредственно в процессе визуального осмотра, основными причинами появления которых являются: изменение температурного режима в результате поломки установок, повышение влажности, нарушение целостности упаковки, появление эффективных и дешевых аналогов и т. д. В то время как идентификация группы «залежавших» запасов является более трудоемким процессом учетной работы.

Ряд авторов для идентификации таких ценностей предлагают использовать преобразованные формулы оборачиваемости материалов, где вместо выручки или себестоимости готовой продукции применяют стоимость выбывших материалов [1, 19].

По нашему мнению, для этой цели можно использовать прием тестирования, который осуществляется в рамках инвентаризации, являющейся необходимым и обязательным условием формирования оценочных резервов для подтверждения фактического наличия запасов, имеющих признаки обесценения.

Предлагаемая группировка запасов молокоперерабатывающих предприятий позволяет существенно сократить процедуру идентификации объектов резервирования, осуществляемой перед этапом сравнения учетной и рыночной стоимости запасов.

При обосновании нашей позиции были учтены следующие особенности молокоперерабатывающего производства:

-

– ни в одной выделенной подгруппе не отражено незавершенное производство (НЗП) вследствие краткосрочности производственного цикла за исключением производств сыра и сырной продукции;

-

– в подгруппы морально устаревших ценностей и запасов, не участвующих в обороте в течение длительного времени, не включены сырье и готовая продукция, срок хранения и реализации которых ограничен нормами СанПиН 2.3.4.551-96 «Производство молока и молочных продуктов»;

– в подгруппе запасов, частично утративших те или иные характеристики, предлагается учитывать вторичное молочное белково-углеродное сырье (пахта, сыворотка, обезжиренное молоко). Формирование стоимости данных запасов зависит во многом от технической оснащенности предприятия по переработке вторичного сырья и от потребительского спроса на продукты их переработки, результаты исследования которого изложены в отдельной публикации авторов статьи [15].

На втором этапе резервирования сравниваются учетная стоимость выделенных четырех подгрупп запасов с их текущей рыночной оценкой.

На данном этапе по результатам этого сравнения выявляются ценности, по которым наблюдается устойчивое существенное снижение балансовой стоимости запасов ниже рыночной цены, подтвержденной документально.

По этой группе запасов нет необходимости корректировки их стоимости вследствие отсутствия признаков обесценения. Поэтому данные активы включаются в первую группу запасов, по которым резервирование не производится.

По нашему мнению, при формировании оценочных резервов под снижение стоимости запасов необходимо учитывать уровень существенности этих показателей для пользователей бухгалтерской отчетности.

Для этой цели отдельные авторы рекомендуют использовать уровень существенности в пределах приемлемого риска в аудите 5–10 % [5, 9, 20].

На наш взгляд, более предпочтительным является позиция Л.И. Куликовой, основанная на применении профессионального суждения бухгалтера предприятия, принимающего решение об отражении данного показателя в отчетности в случае их влияния на мнение заинтересованных пользователей о финансовом положении экономического субъекта [7].

На третьем этапе резервирования после выявления запасов, удовлетворяющих условию формирования оценочных резервов, анализируется влияние этого обесценения на будущие убытки от продаж.

Одной из задач резервирования запасов является определение возможных направлений применения обесцененных запасов в молочном производстве: продажа, использование по прямому назначению, перевод в другую группу запасов.

Формирование оценочных резервов приобретает особую актуальность для групп материалов, используемых по прямому назначению, несмотря на ухудшение их качества и снижения в связи с этим продажной стоимости выпускаемой продукции ниже уровня фактической себестоимости.

Оценочные резервы не формируются, как подчеркивают отдельные авторы, в случае изменения назначения использования ценностей (материалы для других технологических процессов, лом, утиль, и т. п.), а также перевода в состав материальных запасов иного вида [4].

Четвертый этап резервирования включает расчет сумм формируемых резервов в соответствии со способом, принятым в учетной политике организации. Например, для этой цели предлагается использовать уровень цен запасов за предыдущие периоды или сумму разницы между фактической и текущей рыночной стоимостью на последнюю дату декабря отчетного года.

По нашему мнению, оптимальным для молокоперерабатывающих предприятий по трудозатратам является вариант определения разницы между учетной и рыночной стоимостью тех или иных групп запасов.

Содержанием пятого этапа является формирование бухгалтерских проводок по созданию резервов под обесценение запасов.

Инструкцией по применению Плана счетов бухгалтерского учета предлагается единственный подход, а именно списание используемых сумм оценочных резервов на счет 91- 2 «Прочие расходы».

В то же время в научной литературе предлагается другой подход к отражению данного факта хозяйственной жизни. Так, по мнению Т.Г. Арбатской, создание резервов под обесценение материальных ценностей, используемых в производстве, необходимо отражать в составе расходов по обычным видам деятельности, то есть по дебету счета 90 «Продажи» [1].

По нашему мнению, более оправданной является позиция Л.И. Куликовой, подчеркивающей, что процесс уценки запасов не является следствием обычной деятельности предприятий, а результатом внешних экономических причин (разработка новых видов материалов, нереальность своевременного использования и реализации запасов, затаривание и т. д.) [8].

Поэтому считаем целесообразным отнесение сумм оценочных резервов по запасам не на финансовый результат от продаж, а в состав прочих расходов.

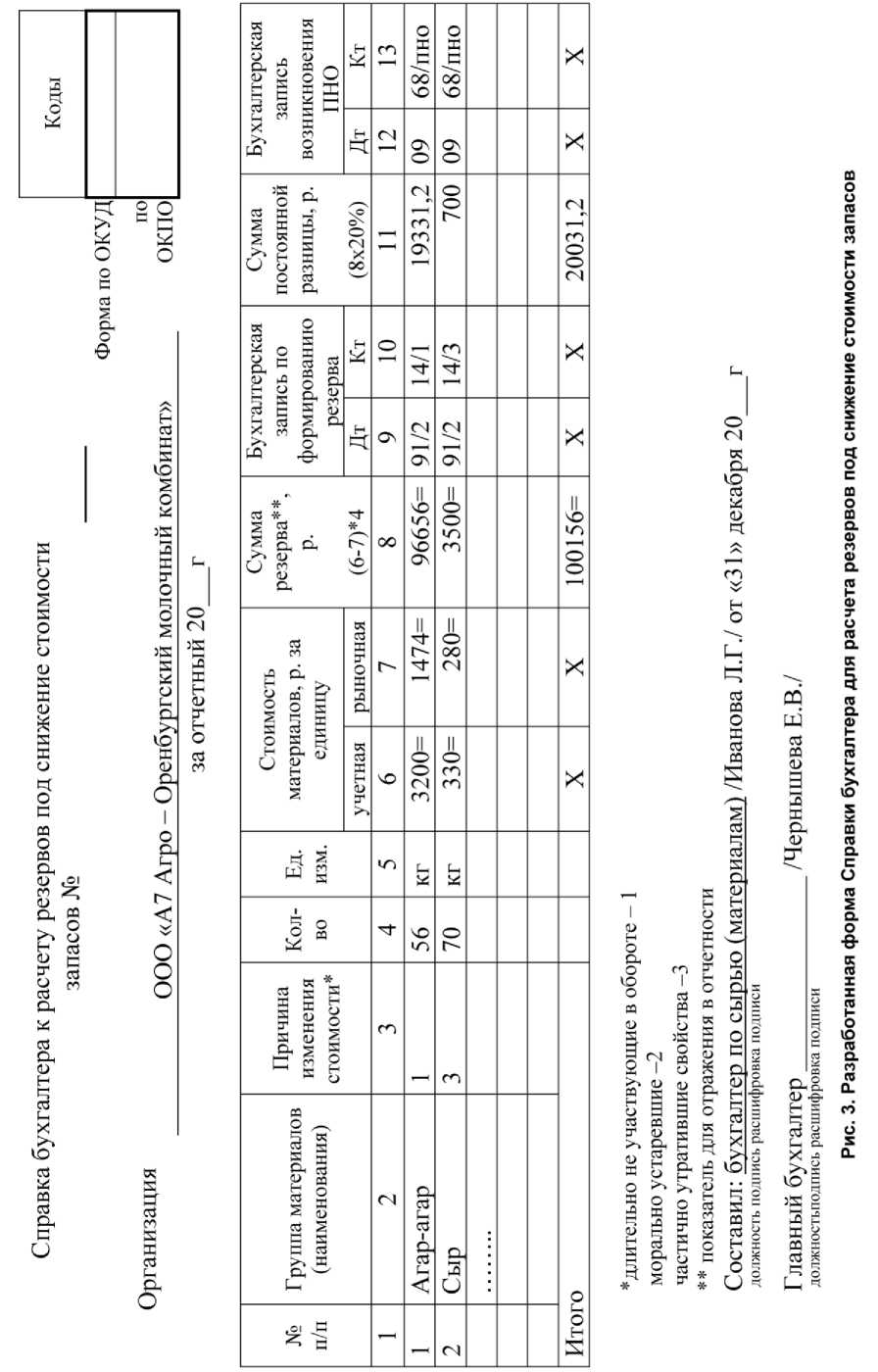

Основанием для записи на счетах бухгалтерского учета может служить разработанная «Справка бухгалтера к расчету резервов под снижение стоимости запасов» (рис. 3).

Использование в учетной практике предлагаемого документа позволяет наглядно демонстрировать группы и виды запасов, по которым на- блюдается снижение стоимости, а также суммы созданных по ним резервов.

На шестом этапе резервирования определяется общее суммарное значение рассчитанных резервов по всем группам ценностей для отражения данного показателя в отчетности.

В бухгалтерском балансе общая сумма указанных резервов отражается в качестве регулятива к статье материально-производственных запасов. В отчете о финансовых результатах данная сумма не указывается по отдельной строке, а отражается в составе прочих расходов.

В случае если указанная сумма является существенной для организации, то ее значение подлежит расшифровке в пояснении к бухгалтерскому балансу.

Седьмой этап состоит в определении суммы использованных (восстановленных) резервов и отражении данного факта на счетах бухгалтерского учета.

Восстановленные суммы резервов отражаются в следующем отчетном периоде в случаях отпуска запасов в производство, их продажи, списания или иного выбытия. Также использование (списание) указанных сумм регулятива возможно при увеличении текущей рыночной (чистой продажной) стоимости указанных ценностей.

Нами разработана также форма Акта для расчета восстановления суммы резервов под обесценение запасов (рис. 4).

Указанные документы составляются и подписываются бухгалтером материального стола с использованием результатов инвентаризации, проведенной перед составлением отчетности и документов, подтверждающих рыночную стоимость материалов.

Факт восстановления суммы оценочных резервов по запасам отражается в учете записью

Дебет счета 14 «Резервы под снижение стоимости материалов» –

Кредит счета 91-1 «Прочие доходы».

Данный подход соответствует в целом Инструкции по применению Плана счетов бухгалтерского учета и не противоречит действующей учетной практике на молокоперерабатывающих предприятиях.

Однако, как подчеркивалось выше, наличие различных групп запасов, служащих объектами резервирования, является объективной основой для разработки системы аналитических счетов по учету резервов под обесценение товарноматериальных ценностей на молокоперерабатывающих предприятиях.

Поэтому для восполнения указанного пробела нами предлагается следующая детализация счетов аналитического учета в соответствии с выявленными особенностями объектов резервирования на предприятиях молокоперерабатывающей промышленности (см. таблицу).

Рекомендуемая для молокоперерабатывающих предприятий система субсчетов и аналитических счетов для учета обесценения запасов

|

Код счета |

Наименование синтетического счета |

Код счета |

Наименование субсчетов первого порядка |

Аналитические счета (субсчета следующих порядков) |

|

|

второго порядка |

третьего порядка (при необходимости) |

||||

|

14 |

Резервы под снижение стоимости материальных ценностей |

14-1 |

По запасам, участвующим в обороте |

По обще принятым группам запасов (материалы, товары, готовая продукция) |

В зависимости от принятой в организации группировки материалов (основных, вспомогательных) и видов выпускаемой продукции |

|

14-2 |

По запасам, длительно не участвующим в обороте |

||||

|

14-3 |

По морально устаревшим запасам |

||||

|

14-4 |

По запасам, утратившим первоначальное качество |

||||

-

7. Куликова Л.И. Формирование оценочных резервов //Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2011. – № 5. С. 70–79.

-

8. Kulikova L.I., Semenikhina N.B., Vetoshkina E.Y. Application of actuarial calculations when building a report on company's financial position // Academy of Marketing Studies Journal. – 2016. – Vol. 20, Special Issue. – Р. 96–102.

-

9. Мизиковский Е.А., Граница Ю.В. Уровень существенности и оценка значимости учетных объектов // Аудиторские ведомости. – 2010. – № 7. – http://base.garant.ru/55002750/

-

10. Мизиковский Е.А., Дружиловская Э.С. Новые требования к оценке активов в российском бухгалтерском учете // Аудиторские ведомости. – 2013. – № 7. – С. 3–14.

-

11. Мизиковский Е.А., Мизиковский И.Е., Поликарпова Е.П. Бухгалтерский учет резервов: монография. – Рязань: РГАТУ, 2017. – 216 с.

-

12. Терехова, В.А. Об отдельных изменениях в учете материально-производственных запасов // Все для бухгалтера. – 2007. – № 14. – С. 10–12.

-

13. Туякова, З.С. Организационно-методические аспекты формирования учетной стоимости оборотного материального капитала // Экономический анализ: теория и практика, 2007. – № 17. – С. 40–53.

-

14. Туякова, З.С. Развитие методологии учета обесценения материально-производ-

-

ственных запасов в современном бухгалтерском учете // Бухгалтерский учет в издательстве и полиграфии. – 2008. – № 2. – С. 8–12.

-

15. Туякова З.С., Егорова Л.Г. Группировка продуктов переработки молока как объектов бухгалтерского учета // Вестник ИБП (Вестник профессиональных бухгалтеров). – 2019. – № 6. – С. 34–41 .

-

16. Хахонова Н.Н., Хапланова Э.Ю. Сравнительный анализ учета резервов в отечественной и зарубежной практике // Наука и мир. – 2013. – № 1. – http://www.w-science.com/ 2013-1-255.html

-

17. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета / ред. Я.В. Соколов. – М.: Финансы и статистика. – 1997. – 576 с.

-

18. Цыгулева М.И. Федорова О.А Учетноаналитическое обеспечение оценки финансового состояния и экономической безопасности (по материалам перерабатывающих предприятий АПК Оренбургской области) // Азимут научных иссле дований: экономика и управление. – 2019. – Т. 8, № 2 (27). – С. 363–366.

-

19. Шевелев А.Е., Бай М.С. Оценочные резер вы в учетной политике организации // Научноаналитический экономический журнал. – 2017. – № 3 (14).

-

20. Щепотьев А.В. Оптимальный уровень существенности: обоснование, расчеты // Аудиторские ведомости. – 2008. – № 11. – С. 81–84.

Список литературы Развитие методики учета обесценения запасов на молокоперерабатывающих предприятиях

- Арбатская Т.Г. Актуальные вопросы формирования резерва под снижение стоимости материальных ценностей в бухгалтерском учете // Международный бухгалтерский учет. – 2013. – № 41. – С. 21–29.

- Выручаева А.Е., Пилюгина М.Ф. Создание резерва под снижение стоимости материальных ценностей в сельскохозяйственных организациях // Academy. – 2018. – № 4 (31). – С. 48–50.

- Дружиловская Т.Ю. Проблемы применения оценочных резервов в системах российских и международных стандартов // Международный бухгалтерский учет. – 2017. – Т. 20, № 20. – С. 1164–1182.

- Ефремова А.А. Резервы в бухгалтерском и налоговом учете / А.А. Ефремова. – М.: Дело и Сервис, 2010. – 192 с.

- Жминько С.И., Петух А.В. Существенность в аудите: многоуровневый подход // Международный бухгалтерский учет. – 2011. – № 39.

- Кляустер А.В. Однородные и неоднородные классификационные признаки резервных счетов // Вестник Хакасского государственного университета им. Н.Ф. Катанова. – 2012. – № 2. – С. 71–75.

- Куликова Л.И. Формирование оценочных резервов //Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2011. – № 5. С. 70–79.

- Kulikova L.I., Semenikhina N.B., Vetoshkina E.Y. Application of actuarial calculations when build-ing a report on company's financial position // Acad-emy of Marketing Studies Journal. – 2016. – Vol. 20, Special Issue. – Р. 96–102.

- Мизиковский Е.А., Граница Ю.В. Уровень существенности и оценка значимости учетных объектов // Аудиторские ведомости. – 2010. – № 7. – http://base.garant.ru/55002750/

- Мизиковский Е.А., Дружиловская Э.С. Новые требования к оценке активов в российском бухгалтерском учете // Аудиторские ведомости. – 2013. – № 7. – С. 3–14.

- Мизиковский Е.А., Мизиковский И.Е., По-ликарпова Е.П. Бухгалтерский учет резервов: монография. – Рязань: РГАТУ, 2017. – 216 с.

- Терехова, В.А. Об отдельных изменениях в учете материально-производственных запасов // Все для бухгалтера. – 2007. – № 14. – С. 10–12.

- Туякова, З.С. Организационно-методические аспекты формирования учетной стоимости оборотного материального капитала // Экономический анализ: теория и практика, 2007. – № 17. – С. 40–53.

- Туякова, З.С. Развитие методологии учета обесценения материально-производ-ственных запасов в современном бухгалтерском учете // Бухгалтерский учет в издательстве и полиграфии. – 2008. – № 2. – С. 8–12.

- Туякова З.С., Егорова Л.Г. Группировка продуктов переработки молока как объектов бухгалтерского учета // Вестник ИБП (Вестник про-фессиональных бухгалтеров). – 2019. – № 6. – С. 34–41 .

- Хахонова Н.Н., Хапланова Э.Ю. Сравнительный анализ учета резервов в отечественной и зарубежной практике // Наука и мир. – 2013. – № 1. – http://www.w-science.com/ 2013-1-255.html

- Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета / ред. Я.В. Соколов. – М.: Финансы и статистика. – 1997. – 576 с.

- Цыгулева М.И. Федорова О.А Учетно-аналитическое обеспечение оценки финансового состояния и экономической безопасности (по материалам перерабатывающих предприятий АПК Оренбургской области) // Азимут научных исследований: экономика и управление. – 2019. – Т. 8, № 2 (27). – С. 363–366.

- Шевелев А.Е., Бай М.С. Оценочные резервы в учетной политике организации // Научно-аналитический экономический журнал. – 2017. – № 3 (14).

- Щепотьев А.В. Оптимальный уровень существенности: обоснование, расчеты // Аудиторские ведомости. – 2008. – № 11. – С. 81–84.