Развитие низкобюджетных авиаперевозок в России: инфрастурктурные и институциональные условия

Автор: Смирнов О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (11), 2014 года.

Бесплатный доступ

В статье рассматриваются предпосылки формирования условий для развития низкобюджетных перевозок в Российской Федерации на примере опыта ЕС. В частности, анализируются предпосылки применения бизнес-модели с позиции существующих нормативных и инфрастурктурых ограничений.

Авиационные перевозки, аэропортовая инфраструктура, эксплуатанты воздушного транспорта, low-cost бизнес-модель

Короткий адрес: https://sciup.org/140108098

IDR: 140108098

Текст научной статьи Развитие низкобюджетных авиаперевозок в России: инфрастурктурные и институциональные условия

Развитие рынка авиационных перевозок за счет расширения сегмента рынка low-cost перевозок в странах ЕС является значимым опытом развития и формирования региональных логистических систем. Так, в начале 2000-х на рынок регулярных перевозок ЕС вышло значительное количество низкобюджетных авиакомпаний, предоставляющих только один класс перевозок. Указанные процессы привели к значительному увеличению региональных аэропортов, не осуществляющих международные рейсы.

Модель low-cost перевозок была использована эксплуатантами воздушного транспорта для формирования конкурентных преимуществ за счет поддержания низких при следующих условиях:

-

- снижения затрат за счет продаж билет через интернет;

-

- придания билетам статуса невозвратных;

-

- сокращения количества услуг наземного обслуживания.

Так, низкобюджетные авиакомпании снижают затраты за счет отказа от полноценной процедуры регистрации пассажиров, формирования и развития программ для часто летающих пассажиров, а также предоставления ряда других услуг, включаемых в цену билета. Согласно авиационной статистике ЕС, в среднем низкобюджетный перелет составляет около 800 километров.

Для применения бизнес-модели низкобюджетных перевозок первоочередную роль играют региональных аэропорты. Так, несмотря на то, что такие аэропорты не могут предоставить полных спектр сервисных услуг по наземному обслуживанию, за счет незначительного количества предоставляемых слотов ( выделяемого времени на взлет и посадку) реже случаются задержки рейсов по техническим причинам. Также, прибытие в региональные аэропорты позволяет значительно сократить время на обслуживание авиарейса – в среднем с 45-60 минут до 25-35 минут. За счет этого low-cost перевозчики на 30% более эффективно используют воздушные суда.

Так, в среднем самолет полносервисной авиакомпании осуществляет до 9 рейсов в день между крупными аэропортами-хабами, в то время как воздушные суда низкобюджетных перевозчиков осуществляют 10-12 перелетов между региональными аэропортами.

Первым low-cost перевозчиков ЕС является компания Ryanair, составившая существенную конкуренцию авиакомпаниям British Airways и Aer Lingus на перевозках между Англией и Ирландией. В настоящее время на долю низкобюджетных перевозок приходится около 30% всего пассажиропотока.

Согласно значительному количеству оценок, повышение пассажиропотока в региональных аэропортах привело к конкуренции между крупными и региональными аэропортами и более эффективному распределению слотов для эффективного использования ресурсов инфраструктуры в сложившейся экономической ситуации.

Наиболее значимым элементом формирования развития региональной аэропортовой сети является предоставление низкобюджетным авиакомпаниям скидок на сборы и тарифы, устанавливаемых низкобюджетным авиалиниям, при этом утверждение уровня сбора осуществляется государственными регуляторами с целью недопущения дискриминации отдельных авиакомпаний.

Практика функционирования низкобюджетных авиакомпаний в ЕС указывает на то, что в некоторых случаях между аэропортами и авиакомпаниями заключатся соглашения о специальных ценах, которые действовать только при выполнении определенных условий, например, определятся только на обслуживание открываемых маршрутов, или устанавливаться в результате переговоров. В этом случае часто такие действия преследуются Еврокомиссией в части нарушения статьи 81 и 82 Договора о ЕС, запрещающей создавать дискриминационные условия для отдельных потребителей. Так, Еврокомиссией был рассмотрен случай нарушения указанных положений Договора авиакомпанией Ryanair, согласно которым авиакомпания предоставляли скидки в размере 2/3 тарифа на обслуживания рейсов указанной авиакомпании.

Таким образом, базовым условием развития низкобюджетных авиаперевозчиков, и как следствие развитие региональной аэропортовой сети, является институционализация предоставления скидок на авиационных сборы, устанавливаемые как тарифным регулятором, так и непосредственно аэропортом. В настоящее время разница предоставления тарифа является нарушением антимонопольного законодательства и соответственно, отсутствуют возможности развитие низкобюджетных перевозок в региональных аэропортах.

Существующая аэропортовая сеть включает в себя 71 международный аэропорт и 52 аэропорта (аэродрома) федерального значения.

Состояние большинства российских аэропортов характеризуется следующими данными:

-

- 62% имеют взлетно-посадочных полосы (ВПП) с искусственным покрытием, при этом 70% объектов введено в строй около 20 лет назад;

-

- светосигнальным оборудованием оснащено всего две трети аэродромов;

-

- оборудование аэропортов России на 85% выработало свой срок службы;

-

- износ основных фондов аэродромной сети в целом приблизился к 80%.

В качестве основной причины сложившегося положения большинство исследователей называет недофинансирование объектов аэропортовой инфраструктуры.

По оценкам Минтранса России, для нормального функционирования и развития аэропортовой инфраструктуры в России требуется финансирование в размере 65-70 млд. руб. в год, при этом среднегодовой объём инвестирования не превышает 50% от необходимой суммы.

Особенностью предоставления аэропортовых услуг является то, что существует минимальный объем услуг, без которых прием/выпуск воздушных судов не возможен. Кроме того, при оказании аэропортовых услуг, наряду с нормами международного права, требованиями российского законодательства, Федеральными авиационными правилами, операторы аэропортов руководствуется технологическими графиками обслуживания (ТГО), утверждаемые для каждого типа воздушного судна, а также технологиями обслуживания воздушных судов, пассажиров, багажа, груза и почты.

Оказание потребителям услуг в аэропортах осуществляется в соответствии с утвержденными главными операторами технологиями работ, регулирующими взаимоотношения лиц, осуществляющих аэропортовую деятельность, порядок движения спецавтотранспорта по аэродрому, порядок доступа на территорию аэропорта и др. в соответствии с требованиями ФАП-ов и постановления Правительства Российской Федерации № 599.

В некоторых аэропортах разработаны и утверждены должностными лицами главных операторов положения (инструкции) о порядке доступа потребителей к отдельным услугам в аэропорту и выделения слотов в рамках осуществления принципов недискриминационного доступа. Однако эти правила не всегда применяются на практике.

Так, потребители не всегда имеют доступ к информации о предоставляемых услугах во всех исследуемых аэропортах. Так, не на всех официальных сайтах главных операторов аэропортов в сети интернет размещены тексты «Типовых договоров» и стандартных соглашений договоров, условия их заключения, перечень услуг, тарифов и сборов, прейскурант тарифов за наземное обслуживание и другая информация в соответствии с требованиями постановления Правительства Российской Федерации № 599.

В настоящее время структура аэропортовой сети в Российской Федерации повержена незначительным изменениям.

Таблица 1.

Структура аэропортовой сети Российской Федерации (источник данных – Центр расписаний и тарифов)

|

Объем пассажиропотока |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

от 1 миллиона |

6 |

6 |

6 |

7 |

10 |

26 |

|

от 500 тыс до миллиона |

14 |

14 |

12 |

16 |

16 |

25 |

|

от 100 тыс до 500 тыс |

36 |

36 |

34 |

35 |

34 |

19 |

|

от 30 тыс до 100 тыс |

21 |

22 |

27 |

25 |

24 |

24 |

|

от 10 тыс до 30 тыс |

44 |

48 |

31 |

31 |

34 |

40 |

|

менее 10 тыс |

337 |

329 |

331 |

343 |

327 |

288 |

|

Общий итог |

458 |

455 |

441 |

457 |

445 |

422 |

Все это говорит о стагнации авиационных перевозок, так, в 2012 году прекратили деятельность 23 региональных аэропортов.

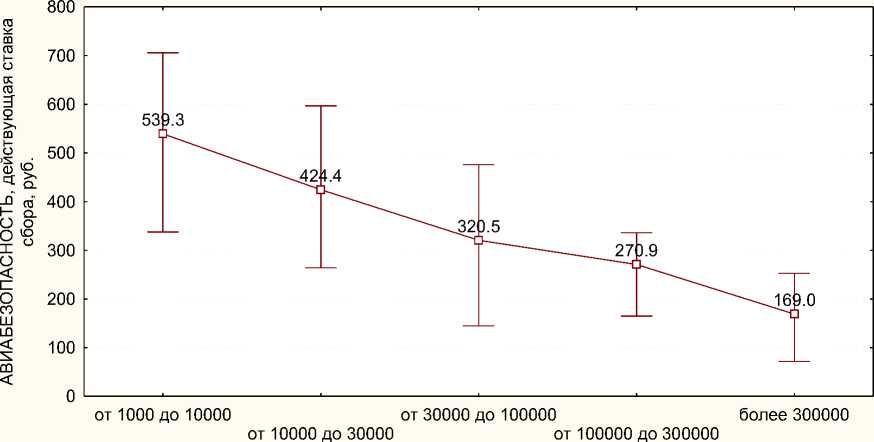

Наиболее низкий уровень тарифов обслуживания воздушных судов фиксируется в крупных аэропортах с пассажиропотоком более 300 000 пассажиров, самый высокий уровень тарифов характерен для малых аэропортов с ежегодным пассажиропотоком от 1 000 до 10 000 пассажиров.

Динамика изменения тарифов по основным аэропортовым услугам проиллюстрирована в графиках зависимости уровня аэропортового сбора от масштаба аэропорта.

Количество пассажиров, чел

Рис. 1

Зависимость ставки тарифа от размера аэропорта

Наблюдаемая динамика может указывать на высокую себестоимость услуг, оказываемых небольшими аэропортами, что, в свою очередь определяет невозможность без существенных институциональных изменений развития региональной аэропортовой сети за счет прихода на рынок низкобюджетных авиакомпаний.