Развитие отечественного рынка платежных услуг: региональный аспект

Автор: Заернюк Виктор Макарович

Журнал: Сервис plus @servis-plus

Рубрика: Экономика

Статья в выпуске: 4 т.7, 2013 года.

Бесплатный доступ

СПОСОБСТВОВАЛА ПРИВЛЕЧЕНИЮ В МОСКОВСКИЙ РЕГИОН КРУПНОГО ФИНАНСОВОГО КАПИТАЛА И ТРУДОВЫХ РЕСУРСОВ, ПРОЯВИВШЕМУСЯ В ОСОБЕННОСТЯХ РАЗВИТИЯ БАНКОВСКОЙ ИНФРАСТРУКТУРЫ В ЦЕНТРАЛЬНОМ ФЕДЕРАЛЬНОМ ОКРУГЕ.

Агломерация, платежная инфраструктура, финансовые посредники

Короткий адрес: https://sciup.org/140210207

IDR: 140210207 | УДК: 336.717

The development of the payment services market in Russia: regional aspect

The article discusses the impact ofthe compact group ofintensive-production-linked cities on the institutionaland technological infrastructure oforganizations that provide payment services to the population, enterprisesand organizations in the Central Federal District of Russia. It is hypothesized that the presence of economicprospects for a particular region is reflected in the positive or negative expectations offinancial agents, which serves to attract their divisions and technology infrastructure into the region in question, and has a positive impact on the future increase in production and in accessibility of banking services. The author concludes that it was the proximity to Moscow that helped to draw high finance and labor to the Moscow region, making the development of the Central Federal District banking infrastructure take its own individual course.

Текст научной статьи Развитие отечественного рынка платежных услуг: региональный аспект

Вопрос развития агломераций становится все более актуальным в России. Это касается сегодня не только создаваемой Большой Москвы. Центры роста сегодня находятся в крупных городах и объединениях городов. Крупные города преобразовывают территорию вокруг себя, а попадающие в зону их влияния малые города получают новые возможности развития. Среднегодовые темпы роста валового регионального продукта столичного региона превышают при этом на 2% соответствующий среднероссийский показатель [6]. По имеющимся оценкам, до 80% прироста ВВП в 2010– 2020 годы обеспечат именно агломерации [3].

Из восемнадцати субъектов Центрального федерального округа (далее ЦФО), в пятнадцати с 2001 года численность населения сократилась на 1,7 млн человек (на 6,7%), однако количество жителей Москвы за этот же период выросло на 1,5 млн (14,8%) — с 9,0 до 11,6 млн человек. В рассматриваемом периоде, кроме Москвы, рост численности населения наблюдался в Московской области на 0,6 млн (8,8%) — до 7,2 млн человек и Белгородской области — на 0,03 млн человек, или 1,9% [4].

Крупные города стали основными катализаторами и драйверами развития, поскольку именно в них сконцентрированы управленческие, финансовые и трудовые ресурсы. Остальные территории в определенной мере превратились в обеспечивающие элементы развития крупных городских образований. Известно, что любой процесс урбанизации имеет определенные пределы и ограничения. Это проявляется в том, что интенсивный путь развития субъекта на определенном этапе перестает создавать благоприятные экономические и общественные результаты и порой начинает давать сбои. Все мы являемся очевидцами усиливающихся негативных последствий такого роста, проявляющихся, прежде всего, в форме экологических и инфраструктурных проблем.

В связи с этим определяющим становится вопрос качественного управления развитием регионов, затрагивающим исключительно все важнейшие сферы и направления жизне- деятельности, в том числе в области обеспечения современным качественным сервисом при оказании населению и организациям платежных услуг.

Проблемам анализа агломерации как феномена посвящено много исследований и научных работ. Среди работ зарубежных авторов можно выделить труды Пола Крумана [7], Джанмарко Оттавиано [9], Дж. Маркусена [8] и др. Они дают объяснение появлению и описанию механизмов агломерации производства в условиях его роста в сочетании с несовершенной конкуренцией, рассматривают основные параметры, такие как миграция трудовых ресурсов и транспортные издержки, определяющие возможность агломерации.

Много исследований по рассматриваемой проблематике проведено и российскими учеными, внесших весомый вклад в развитие отечественной науки. Так, эмпирическая проверка адекватности агломерационной теории применительно к российским условиям позволила В.Ф. Лапо установить связь между ожиданиями инвесторов и инвестициями, определить, каким образом процессы агломерации производства влияют на распределение инвестиций; разработать агломерационную модель, позволяющую на научной основе просчитывать варианты возможных сценариев развития экономики на основе учета агломерационных процессов [1, 2].

Исследователем А.А. Угрюмовой разработана концепция механизма управления экономическим ростом агломерационных образований, позволяющая определять основные стратегические направления социально-экономического развития агломераций [6].

Однако ни в одном из исследований агломераций не рассматриваются закономерности пространственного распределения платежных посредников и сети платежных устройств, не рассматриваются внешние эффекты (или последствия) от функционирования платежных систем, насколько положительно или отрицательно они воздействуют на развитие субъектов РФ.

В то же время глобализация финансовых и торговых потоков и вступление Российской Федерации в ВТО, важность национальной платежной системы, являющейся базовой составляющей национальной финансовой инфраструктуры, обеспечивающей стабильность и эффективность функционирования финансовой системы страны и реализацию денежно-кредитной и бюджетной политики, предопределяют особую актуальность осуществления своевременных и безопасных переводов денежных средств для участников платежной системы в субъектах России.

На примере субъектов ЦФО мы хотим проверить, насколько процессы агломерации производства влияют на пространственное распределение платежных агентов с имеющейся в их распоряжении технологической инфраструктурой.

Целью настоящей работы является проведение сравнительного анализа динамики развития основных компонентов, составляющих основу проведения платежей в субъектах ЦФО, сложившихся в последние годы, для выработки суждения о наличии агломерационных эффектов и степени их проявления.

Объектом анализа в рамках настоящей статьи стала практика функционирования платежных систем в 18 субъектах ЦФО, относящегося к числу одного из крупнейших и наиболее динамично развивающихся округов России.

Выбор ЦФО при проведении анализа практики функционирования платежных систем обусловлен, прежде всего, тем, что данный округ является ведущим по своим масштабам субъектом российской платежной системы, доля которого на начало 2012 года составила по денежным переводам 64,2% совокупного оборота, а по платежам с использованием банковских карт, выданных на территории ЦФО, соответственно, 45,3%.1

Следует отметить, что в ряду ключевых задач, призванных обеспечить повышение устойчивости экономического развития, стоит задача повышения доступности финансовых услуг. Правительство Российской Федерации исходит из того, что расширение доступа к финансовым и платежным услугам должно создать серию положительных эффектов для российской экономики и общества в целом.

Особенности функционирования платежных систем в федеральных округах Рос- сийской Федерации в значительной степени определяются сложившейся в них банковской инфраструктурой. По состоянию на 1 января 2013 года общее количество кредитных организаций и их филиалов в России составило 3 785 единиц, из которых 1 155 (31%) составляют банки и филиалы, расположенные в ЦФО.

Центральный федеральный округ — это наиболее густозаселенная и освоенная часть России. По плотности населения ЦФО занимает первое место среди федеральных округов Российской Федерации. Округ располагает благоприятными условиями не только для жизнедеятельности, но и для развития большинства сфер экономической деятельности, включая финансово-банковский сектор.

Москва и Московская область как центры притяжения мигрантов из России и стран СНГ являются ядром крупнейшей агломерации страны. На рисунке 1 видно, что в пределах 200-километровой зоны от Москвы расположены территории Калужской, Смоленской, Тверской, Владимирской, Рязанской и Тульской областей.

На начало 2012 года 54,5% от общего количества банков, оказывающих услуги по платежам в ЦФО, то есть каждый второй банк, приходилось на Москву (37,4%) и Московскую область (17,1%). Такое сосредоточение кредитных организаций в московском регионе обусловлено главным образом значительным числом внутренних структурных подразделений банков, расположенных на территории мегаполиса. Лидерами из числа оставшихся субъектов ЦФО являются Воронежская (5,8%) и Белгородская (3,9%) области. Особенно успешно в ЦФО развиваются такие структурные подразделения банков, как отделения, дополнительные офисы и операционные кассы.

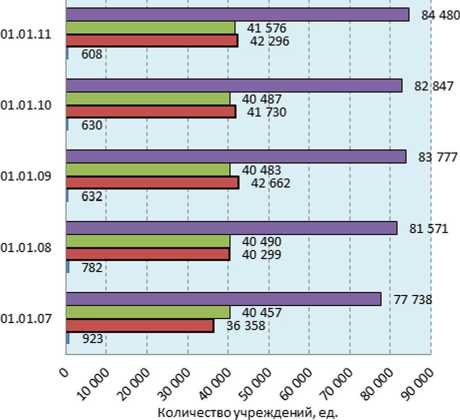

Наряду с кредитными организациями платежные услуги оказывают непосредственно учреждения Банка России, а также другие учреждения, являющиеся посредниками на рынке платежных услуг: операторы по переводу денежных средств (включая операторов электронных денежных средств), платежных агентов, организаций федеральной почтовой связи (ФГУП «Почта России») при оказании ими платежных услуг в соответствии с законодательством Российской Федерации. Согласно имеющимся на текущий момент данным официальной банковской статистики, динамика роста общего числа в Российской Федерации

Рис. 1. Зональное распределение субъектов Центрального федерального округа Российской Федерации

указанных финансовых институтов за этот период выглядит следующим образом (рис. 2):

Как видно из приведенных на рисунке данных, общее количество учреждений, осуществляющих платежные услуги, за пять лет возросло с 77,7 до 84,5 тыс. единиц, то есть почти на 9%. Наибольшими темпами в рассматриваемом периоде росло количество структур коммерческих банков: с 36,4 до 42,3 тыс. единиц (16,1%). Более скромно росло количество структур ФГУП «Почта России» — всего на 2,7%. Количество учреждений Банка России за 2006–2010 годы в связи с ликвидацией расчетно-кассовых центров, не соответствовавших установленным Банком России критериям, сократилось более чем на треть — на 34,1%.

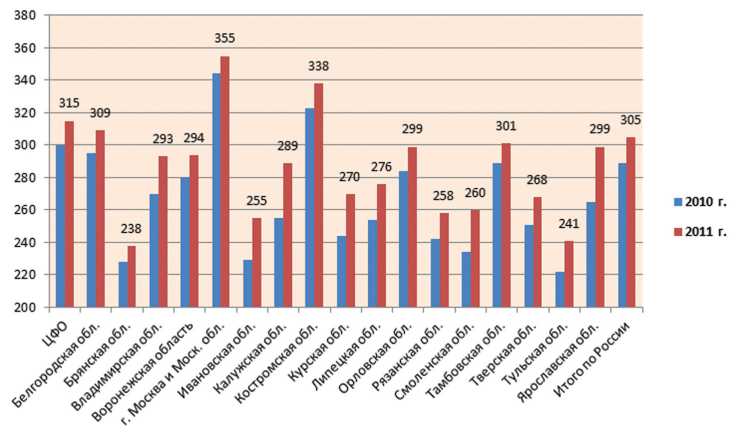

Среди важнейших показателей, характеризующих уровень доступности платежных услуг, в последнее время принято считать показатель количества пла- тежных агентов на 1 млн жителей. На начало 2012 года количество учреждений платежной системы в расчете на 1 млн жителей составило 315 (на начало 2011 года — 289 учреждений)2. Благодаря развитию общего количества учреж- дений, осуществляющих платежные услуги, институциональная обеспеченность населения платежными услугами в России за период с 2008 по 2011 год возросла в целом на 3,3%. Рост количества платежных агентов на 1 млн жителей наблюдается во всех федеральных округах России, но наибольший темп прироста платежных агентов в рассматриваемом периоде был зафиксирован в ЦФО.

Рассмотрим распределение институциональной инфраструктуры в разрезе областей Центрального федерального округа. Данные платежной статистики показывают, что число организаций, предоставляющих платежные услуги в примыкающих к Москве субъектах России, растет быстрее, чем в московском регионе.

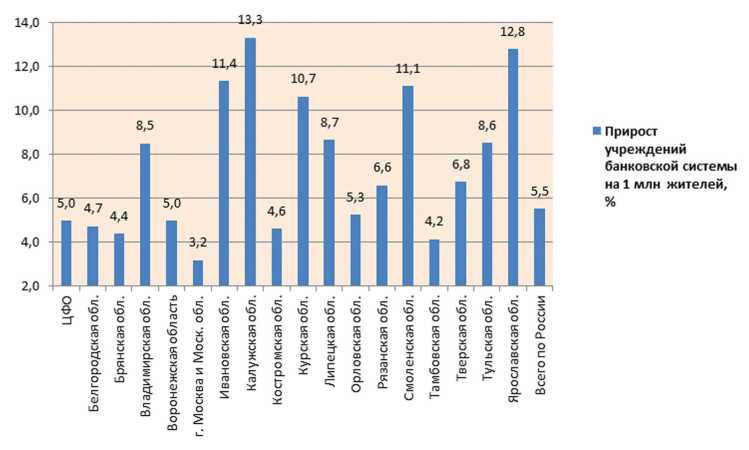

Если в Москве и Московской области этот показатель в 2011 году увеличился на 3,2%, то в областях ЦФО, непосредственно примыкающих к Московскому региону, темп прироста количества организаций, осуществляющих платежные услуги, в 2–4 раза выше, чем в Москве и Московской области. В Тамбовской области прирост количества платежных организаций за год вырос на 6,8%, во Владимирской — на 8,5%, в Тульской — на 8,6%, Смоленской — на 11,5%, Калужской области — на 13,3% (рис. 3):

■ Все учреждения, предоставляющие платежные услуги в РФ

0 Отделения (офисы) ФГУП «Почта России»

■ Банки, включая их структурные подразделения (филиалы, допофисы и др.)

■ Учреждения Центрального банкаРф

Рис. 2. Количество учреждений, предоставляющих платежные услуги на территории Российской Федерации.

Рассчитано по данным [5]

Положительные тенденции в области повышения доступности платежных и сопутствующих финансовых услуг населению связаны не только с динамичным развитием банков и других финансовых посредников, но и с все большим использованием в деятельности хо-

Рис. 3. Количество учреждений платежной системы на 1 млн жителей. Рассчитано по данным [5]

Проанализировав текущее состояние сложившейся платежной инфраструктуры банковской системы России и оценив изменение показателей, характеризующих уровень доступности платежных услуг, попытаемся выявить общие закономерности влияния агломерации на платежную инфраструктуру банковского сектора на примере Центрального федерального округа.

Представляется, что по мере развития Московского региона условия для ведения бизнеса в данном регионе, в силу объективных причин, усложнялись. В результате соседние области в определенной мере становились более привлекательными для осуществления зяйствующих субъектов надежно зарекомендовавшей себя системы «Клиент-Банк», сети Интернет, мобильных телефонов. Сегодня все действующие банки предоставляют обслуживаемым предприятиям и организациям услугу дистанционного доступа к своим расчетным и другим счетам для осуществления расчетов с контрагентами в режиме реального времени (масштабирование БЭСП).

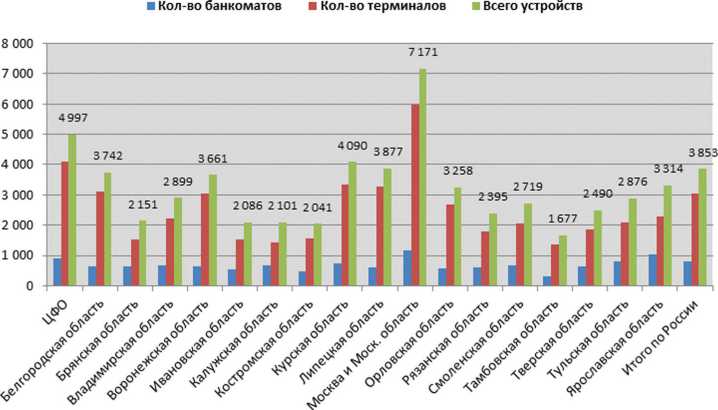

Доступность платежных услуг для населения в современных условиях все в большей степени определяется развитием инфраструктуры кредитных организаций, предназначенной для осуществления платежей с использованием платежных карт, включающих в себя электронные терминалы и банкоматы.

В среднем по стране количество принимающих устройств (банкоматов и POS-терминалов) возросло за рассматриваемый период более чем в 3 раза и на начало 2012 года составило 3 853 единиц.

В ЦФО этот показатель еще выше — 4 997, что связано со значительным увеличением количества банкоматов и электронных терминалов в Московском регионе (рис. 4).

Во всех субъектах ЦФО наблюдается существенный рост этого показателя. Наибольшие темпы прироста сети электронных терминалов, приходящихся на 1 млн жителей, наблюдаются в областях с высокими показателями институциональной обеспеченности населения платежными услугами — Белгородской, Брянской, Ивановской, Орловской и Тамбовской областях.

коммерческой деятельности и ведения бизнеса. Взять хотя бы Московскую область, куда некоторые жители столицы в настоящее время ездят на работу. Это связано с тем, что в Московской области пока ниже размеры арендной платы и многие фирмы предпочитают арендовать или строить офисы в близких к столице городах. Более того, в ближайшие годы в Подмосковье будет развернуто массовое малоэтажное строительство, которое станет для определенной части москвичей привлекательным для круглогодичного проживания в области.

В результате количество структур банков в субъектах, примыкающих к Москве, увеличивается стремительнее по сравнению со столичным регионом и в среднем по России. В примыкающих к Москве и Московской области регионах ЦФО наблюдается более бы-

Рис. 4. Оснащенность банкоматами и терминалами субъектов ЦФО на 1 января 2012 года. Рассчитано по данным [5]

строе увеличение институциональной обеспеченности населения платежными услугами.

Если в Москве и Московской области этот показатель в 2011 году увеличился на 3,2%, то в областях ЦФО, непосредственно примыкающих к Московскому региону, темп прироста количества организаций, осуществляющих платежные услуги, в 2–4 раза выше, чем в Москве и Московской области. В Тамбовской области прирост количества платежных организаций за год составил 6,8%, во Владимирской — 8,5%, в Тульской — 8,6%, Смоленской — 11,5%, Калужской области — 13,3%,

Рис. 5. Темпы прироста учреждений банковской системы на 1 млн жителей. Рассчитано по данным [5]

в то время как в Московском регионе — на 3,2% (рис. 5).

Наряду с более высокими темпами прироста платежных устройств в соседних с Московским регионом областях зафиксированы опережающие в сравнении с Москвой и Московской областью темпы прироста платежей как за товары и услуги, так и за таможенные и прочие операции, о чем убедительно свидетельствуют данные, приведенные в табл. 1.

Из приведенных в таблице данных следует, что во всех близлежащих к Московскому региону областях среднегодовой темп прироста как по количеству платежных институтов на 1 млн жителей, так и платежных устройств на 1 млн населения существенно выше по Москве и Московской области, где среднегодовой темпы составил, соответственно, 3,3 и 5,2%. Благодаря более быстрому по темпам насыщению рассматриваемых регионов организациями, оказывающими данные услуги и техническими устройствами для их проведения, в 2008–2011 годы среднегодовой темп в Калужском регионе составил 99,3%, в Тверском — 94,9%, во Владимирском — 92,1% против 55,2% в Московском регионе.

Представляется, что перспективной целью платежных услуг в российских центрах агломерации и на периферии должно стать обеспечение таких сервисов, как:

Таблица 1

Темпы роста платежей с использованием банковских карт и платежных устройств по ближайшим к Московскому региону субъектам ЦФО в 2008–2011 годы, %

|

Название области |

Среднегодовой темп роста: |

||

|

количества организаций, осуществляющих платежные услуги на 1 млн жителей |

количества платежных устройств на 1 млн жителей |

объема платежей за товары, работы, услуги, таможенные платежи и прочие операции |

|

|

Московский регион |

3,3 |

5,2 |

55,2 |

|

Темпы роста примыкающих к московскому региону областей: |

|||

|

Владимирская |

8,8 |

23,5 |

92,1 |

|

Калужская |

13,6 |

27,7 |

99,3 |

|

Рязанская |

6,7 |

6,8 |

86,2 |

|

Смоленская |

11,3 |

17,0 |

73,1 |

|

Тверская |

6,9 |

20,4 |

94,9 |

|

Тульская |

9,7 |

18,1 |

86,2 |

Рассчитано по данным [5].

– немедленный расчет, когда расчеты выполняются в режиме реального времени;

-

- обусловленный расчет, когда поручения помещаются в график для обработки в точно назначенное время, либо на запланированную дату;

-

- отложенный расчет на основе отдельных поручений, действующих для расчета в конце операционного дня;

-

- одновременный расчет, то есть обеспечение взаимосвязи и взаимозависимости между поручениями.

Подведем некоторые итоги.

-

1. В ЦФО продолжается процесс стягивания населения в пригороды Московского региона, что обеспечивает спрос на платежные услуги и развитие платежной инфраструктуры, Московская агломерация формируется в большей степени естественным путем.

-

2. Потребительские инновации в виде платежных карт и сети технических устройств для проведения платежей, родившись

-

3. Развитие сети банковских и других организаций с их технологической инфраструктурой в близлежащих к Москве и Московской области городах с большей активностью, нежели в Московском регионе, способствовали насыщению платежными услугами в 2008–2011 годы на 18–44 процентных пункта выше, чем в ядре агломерации.

в столице как в центре ядра агломерации, распространяются по иерархии городов: из Москвы — в менее крупные региональные центры и далее на периферию, то есть столица, как центр подтягивает за собой периферию.

Таким образом, выявленные закономерности пространственного распределения платежных посредников и сети платежных устройств, подтвержденные данными банковской статистики, можно рассматривать как проявление внешних эффектов функционирования платежных систем, подчеркивающих важность воздействия агломерации на развитие платежных услуг в российских регионах.

Список литературы Развитие отечественного рынка платежных услуг: региональный аспект

- Лапо В.Ф. Пространственное распределение инвестиций в России: агломерационный эффект М.: РПЭИ, 2002.

- Лапо В. Ф. Влияние агломерационных эффектов на государственную региональную политику//Известия Иркутской государственной экономической академии. 2005. № 3-4. С. 34-39.

- Орлова Е. Когда 1+1 = 3//Журнал «Сити-менеджер». Август, 2012. URL: http://www.city-manager.org/magazine/undefined2012/kogda-11-3/(дата обращения: 22.06.2013).

- Российский статистический ежегодник. 2012: Стат. сб./Росстат. М., 2012. 786 с.

- Платежные и расчетные системы. Сборник. Вып. 9, 31 и 36/М: Банк России, 2008, 2012. сайт http://www.cbr. ru (дата обращения 07.10.2013).

- Угрюмова А.А. Управление экономическим ростом агломераций: на примере Московской агломерации. Дис.. д-ра экон. наук. М., РГБ, 2005.

- Krugman P. Increasing Returns and Economic Geography/Journal of Political Economy, 1991.

- Markusen J.R., Venables A.J. Foreign Direct Investment as a Catalyst for Industrial Development. NBER, 1997.

- Ottaviano G.I. Monopolistic Competition, Trade and Endogenous Spatial Fluctuations. Center for Economic Policy Research, 1966. THE DEVELOPMENT OF THE PAYMENT SERVICES MARKET IN RUSSIA: REGIONAL ASPECT Zaerniuk Viktor Makarovich, candidate of Economic Sciences, assistant professor at the Department of Finance, zvm4651@mail.ru, Russian State University of Tourism and Service, Moscow, Russian Federation, The article discusses the impact ofthe compact group ofintensive-production-linked cities on the institutional and technological infrastructure oforganizations that provide payment services to the population, enterprises and organizations in the Central Federal District of Russia. It is hypothesized that the presence of economic prospects for a particular region is reflected in the positive or negative expectations offinancial