Развитие отраслевых систем сбыта в сельском хозяйстве Кыргызстана

Автор: Бекбоева А.Ж.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (118), 2024 года.

Бесплатный доступ

Представлена оценка развитию рыночных систем сбыта продукции сельского хозяйства. С учетом мелкокрестьянской структуры аграрного производства выявлены особенности развития отраслевых систем сбыта. Обоснованы основные блоки внутриотраслевых систем сбытовой деятельности хлебобулочной, молочной, мясной продукции. Выявлены проблемы несовершенства системы сбыта. Предложены меры по совершенствованию системы сбыта продукции сельского хозяйства.

Системы сбыта, отраслевые особенности, инфраструктура, переработка, логистика, торговля

Короткий адрес: https://sciup.org/170208090

IDR: 170208090 | DOI: 10.24412/2411-0450-2024-12-2-52-56

Development of industry-specific marketing systems in agriculture in Kyrgyzstan

The article presents an assessment of the development of market systems for the marketing of agricultural products. Taking into account the small-scale peasant structure of agricultural production, the features of the development of industry-specific marketing systems are identified. The main blocks of intra-industry marketing systems for bakery, dairy and meat products are substantiated. The problems of imperfection of the marketing system are identified. Measures are proposed to improve the marketing system for agricultural products.

Текст научной статьи Развитие отраслевых систем сбыта в сельском хозяйстве Кыргызстана

В настоящее время в Кыргызстане формируются и развиваются в основном три организованных направления сбытовой деятельности агропродовольственной продукции; через перерабатывающие сельскохозяйственную продукцию предприятия, региональные логистические центры и местные рынки. На основе использования статистической информации за 2023 год об объёмах производства и переработки сельскохозяйственной продукции, ее экспорта и импорта нами представлена в систематизированном виде сложившиеся отраслевые системы сбыта и взаимоотношения между ее отдельными структурными эле ментами.

Наиболее сложная и разветвленная система сбыта сложилась в сфере реализации зерна и хлебопродуктов, что обуславливается важно стью данного социально-значимого продукта в обеспечении продовольственной безопасности страны и в целом эффективном развитии сельского хозяйства. Особенно развитой системой инфраструктуры сбыта отличаются зерноперерабатывающие предприятия республики, расположенные практически во всех регионах страны.

Система продвижения продукции на данном сегменте продовольственного рынка страны состоит из нескольких взаимосвязан ных блоков:

-

- поставки зерновых крестьянскими (фер мерскими) хозяйствами для переработки, которая в значительной части осуществляется ими непосредственно мелькомбинатам или

- элеваторам. На этой стадии продвижения в основном сложились прямые каналы сбыта данной продукции, что в первую очередь связано с развитой системой первичной переработки зерна, максимально приближенной к местам основного производства сельскохозяйственного сырья. Существенную роль в начальной стадии системы сбыта данной продукции играет импорт зерновых и муки, которые также осуществляются непосредственно крупными хлебоперерабатывающими предприятиями через собственную сеть дистрибуции;

-

- второй блок характеризирует систему взаимоотношений мелькомбинатов и элеваторов с системой оптовой торговли. Основная часть первичных видов продукции (муки) распределяется между хлебобулочными и кондитерскими предприятиями, некоторая ее часть идет на импорт, а также определенная ее часть (кормовой жмых) реализуется в качестве концентрированного корма. Поскольку на мелькомбинатах производится первичная переработка зерновых в муку и другие побочные продукты (на корм) в этом блоке товаро-продвижения существенную роль играет система оптовой торговли (дистрибьюторы), посредством которого продукция мелькомбинатов поступает на перерабатывающие предприятия, осуществляющие глубокую перера ботку муки- хлебокомбинаты, пекарни, ком бикоромовые заводы, кондитерские предпри ятия и т.д.;

-

- третий блок характеризирует сбыт готовой к потреблению конечной продукции – хлеба, хлебобулочных и макаронных изделий, кондитерской продукции, комбикоромов, основными элементами которой являются оптовые торговцы-оптовые рынки, торговопосреднические компании;

-

- четвертый завершающий блок системы сбыта продукции зерновых и хлебопродуктов

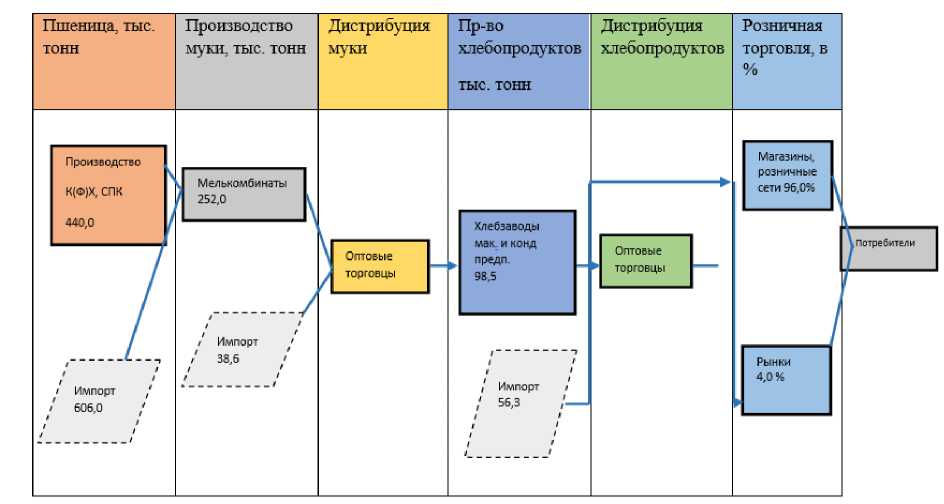

в стране представлен предприятиями розничной торговли и местными рынками, уже поставляющими готовую продукцию непосредственно ее потребителям. Значительная часть хлебобулочных изделий реализуется через рынки, остальная часть – через систему розничной торговли (рис. 1).

Рис. 1. Система сбыта хлебобулочной продукции

Как видно из проведенного нами анализа, основными производителями зерновых в республике являются крестьянские (фермерские) хозяйства, производящие и поставляющие на внутренний рынок зерновую пшеницы, а остальная часть –представляет собой импорт пшеницы из государств-членов ЕАЭС. Базовыми элементами сбытовой деятельности являются зерноперерабатывающие предприятия, представленные хлебоприемными предприятиями и зерновыми элеваторы, обеспечивающие хранение и подработку (очистку и сушку) зерна. Республика располагает крупной сетью элеваторов и хлебоприемных предприятий, зернохранилищ, суммарная мощность которых составляет 513,0 тыс. тонн, механизированными складами (55,0 тыс.тонн) и немеханизированные склады и навесы. В 2023 году на первичную переработку поступило 440,0 тыс. тонн пшеницы, произведенной сельхозтоваропроизводителями страны и 606,0 тыс. тонн импортной пшеницы. В про- цессе переработки пшеницы получено 250,0 тыс. тонн муки, а также импортировано 38,6 тыс. тонн муки. Существующие мощности мелькомбинатов в настоящее время позволяют из собственного зерна перерабатывать и производить около 70,0% потребности страны в муке.

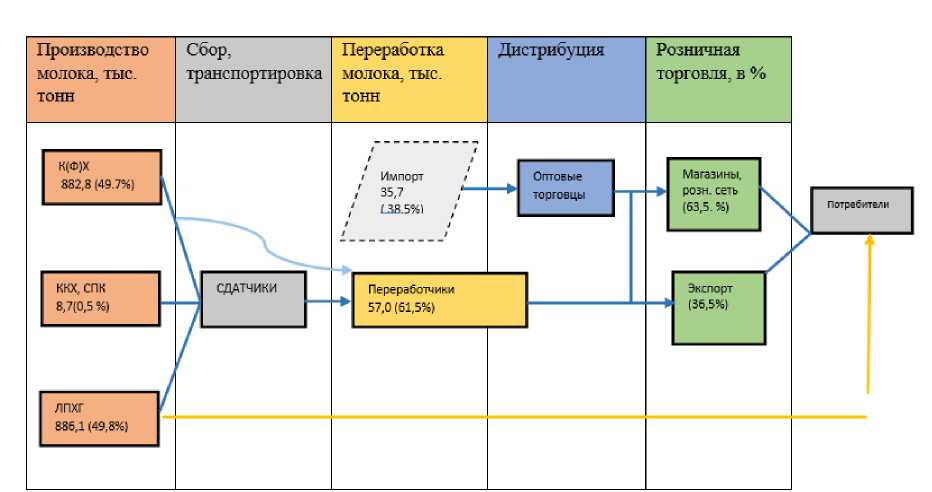

Такой же развитой системой сбыта обладает молочная отрасль республики. На формирование системы сбыта молока и молочной продукции существенное влияние оказывает то фактор, что существенная часть молочной продукции производится личными хозяйствами населения, т.е., в так называемом неформальном, неорганизованном секторе хозяйствования. Личные хозяйства населения произвели в 2023 году 886,1 (49,8%) от общего объёма ее производства в республике, крестьянские (фермерские) хозяйства произвели 882,8 тыс. тонн или 49,4% и только 8,7 тыс. тонн (0,8%) было произведено сектором коллективных хозяйств.

В отличии от система сбыта зерновых, где произведенное зерно непосредственно реализуется крестьянскими хозяйствами на предприятия первичной ее переработки, основную роль в формирование необходимых объёмов сбыта молочной продукции на молокоперерабатывающие предприятия отводится пере- купщикам (сборщикам) молока. После глубокой переработки сырого молока полученная молочная продукция реализуется перерабатывающими предприятиями на предприятия розничной торговли и на рынки, а также идет на экспорт (рис. 2).

Рис. 2. Система сбыта молочной продукции

В целом это накладывает определенный отпечаток на особенности формирования сбытовой деятельности в данной отрасли, где существенную роль в начальной ее стадии отводится перекупщикам молока. И в этом тоже состоит отличительная особенность системы сбыта молочной продукции в отличии от системы сбыта зерновых, где существенная роль отводится сфере оптовой торговли. Тем не менее, существование звена сдатчиков молока, не способствует установлению устойчивых связей между производителями и переработчиками молочной продукции. Целесообразно на этой стадии товаропродвижения молочной продукции формировать сбытовые кооперативы с непосредственным участием фермеров и хозяйств населения.

В то же время весьма положительной чертой сбытовой деятельности молока и молочной продукции является преимущественная роль крупных и средних молокоперерабатывающих комбинатов, имеющих соответствующие сертификаты и лицензию на экспорт молочной продукции в государства-члены ЕАЭС, что подтверждается огромной их ро- лью в непосредственном сбыте готовой продукции как на внутренний, так и особенно, на рынки ЕАЭС.

За последние годы молочная отрасль превратилась в динамично развивающуюся и конкурентоспособную отрасль пищевой индустрии страны. Мощности молоко перерабатывающих предприятий используются эффективно, что позволяет перерабатывать свыше 25,0% производимого в республике молочного сырья. Уровень переработки молочной продукции по сравнению с другими видами сельскохозяйственной продукции, является одним из самых высоких в республике.

Система сбыта молочной продукции, в отличии от системы сбыта хлебобулочной продукции направлена не только на полное обеспечение потребности в молочной продукции внутреннего рынка посредством ее реализации через организованную сеть розничной торговли, но и направлена на сбыт существенной части переработанной молочной продукции (36,5 %) через сбытовые структуры молочных предприятий на внешних рынках. В последние годы налаженная система сбыта молочной продукции привела к расширению целевых сегментов рынков на евразийском рынке. Основными экспортными рынками являются рынки Республики Казахстан и Российской Федерации. Подавляющая часть переработанной молочной продукции (63,5 %) реализуется через систему фирменных торговых точек в крупнейших супермаркетах на местном рынке.

В результате эффективного использования производственного и сбытового потенциала в отрасли обеспечиваются снижение сравнительных издержек по производству молочной продукции. Вкупе со значительным повышением качества и ассортимента молочной продукции это обусловливает снижение себестоимости и цены молочной продукции. Так, за- купочные цены на сырое молоко в республике в 2022году колебались в пределах 33,035,0 сомов, тогда как в соседнем Казахстане цена на молоко достигает 45,0-50,0 сомов [1, с. 99]. Это усиливает конкурентные преимущества в сфере реализации молочной продукции, что положительно отражается на расширение потенциальных возможностей расширения сбыта отечественной молочной продукции.

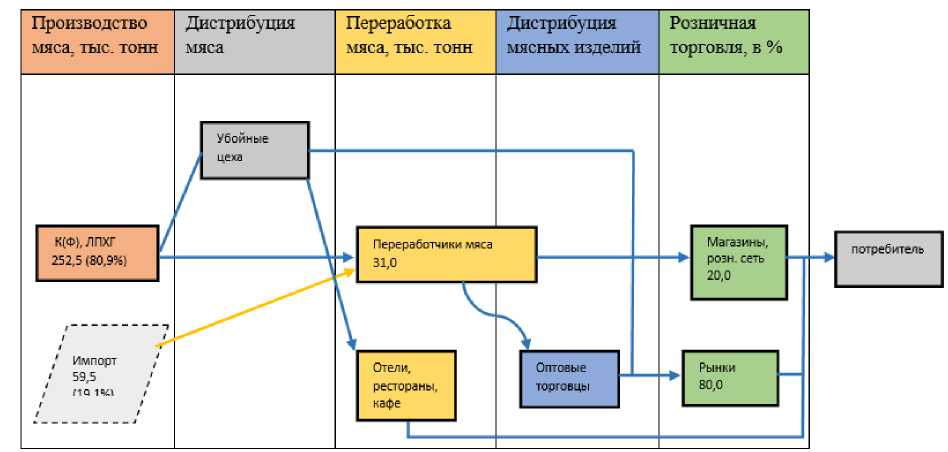

Прямо противоположная система сбыта складывается при сбыте мясной продукции, овощей и фруктов, что в основном обусловлено неразвитостью сферы переработки указанных видов сельскохозяйственной продук ции в стране (рис. 3).

Рис. 3. Система сбыта мясной продукции

Подавляющая часть мясной продукции производится личными хозяйствами населения и крестьянскими сектором. Основная часть животных (крупный и мелкий рогатый скот, лошади) непосредственно реализуется на местном рынке. Существенная часть животных реализуется посредством крупных торговых рынков через систему частных торгово-посреднических организаций. Практически основная часть мясной животноводческой продукции реализуется на внутреннем рынке, что обусловливает особе значение в системе сбыта мясной продукции местных и оптовых рынков, а также торгово-закупочных посредников, посредством осуществляется сбыт 80,0% мясной продукции, т.е., в мясной от- расли в основном используются традиционные системы сбыта, где высока роль посреднических структур.

Определенное влияние на развитие системы сбыта мясной продукции оказывает ее импорт, доля которого на мясном рынке составляет около 19,0%. В основном импортное мясо (мясо птицы) реализуется посредством оптовой и розничной торговли, а также пред приятий общепита.

В то же время определенная часть животных проходит первичную переработку через существующие в республике убойные цеха, основная часть продукции которой реализуется непосредственно ими в систему общепита, а также в розничную сеть чрез систему опто- вой торговли. В целом формирующаяся система сбыта мясной продукции находится на начальном этапе и в основном ориентирована на внутренний рынок. Экспорт мясной продукции, ввиду запрета поставок скота в живом виде, ограничивается неразвитостью сферы глубокой переработки мясной продукции. Отмечаемая в последние годы тенденция динамичного развития животноводство, увеличения объёмов производства мяса в республике, должна сопровождаться развитием мясной промышленности во всех регионах республики, что послужит основой развития современной, соответствующей потребностям рынка системы сбыта мясной продукции в республике.

Таким образом в республике формируются и развивается многоканальная система сбыта сельскохозяйственной продукции. В зависимости от особенностей развития сложились отраслевые системы сбыта с разной степенью развития и сочетания отдельных элементов и каналов сбытовой деятельности. Происходит трансформация преимущественного развития неорганизованных каналов сбыта сельскохозяйственной продукции на основе монополизма торгово-закупочных посредников. Раз- системы сбыта, оказывающие позитивное влияние на упорядочение внутриотраслевых отношений в аграрном секторе в цепочке добавленных стоимостей.

Основными элементами формируемых систем сбыта становятся агроперерабатывающие предприятия и логистические центры, в которых формируются объёмы стандартизированной продукции для сбыта на внутреннем рыке через сеть розничной торговли, а также осуществляются крупнотоннажные поставки их на экспорт. Дальнейшее совершенствование ключевых элементов будет способствовать формированию крупных региональных и отраслевых систем сбыта. Основой таких сбытовых систем должна стать системный подход к управлению, предполагающий интеграцию всех функциональных структур, связанных с продвижением продукции на рынки сбыта и усиление взаимозависимостей между ними. Подобная система, основанная на информациях об объёмах и конъюнктуре внутреннего и внешнего рынка, позволяет осуществлять эффективную скоординированную работу всех звеньев сбытовой системы, нацеленной на достижение максимального конечного результата- завоевание и расширении виваются организованные многоканальные сегментов рынка.

Список литературы Развитие отраслевых систем сбыта в сельском хозяйстве Кыргызстана

- Агропромышленный комплекс. Статистика Евразийского экономического союза. - Москва, ЕЭК, 2023. - 137 с. - [Электронный ресурс]. - Режим доступа: https://eec.eaeunion.org/upload/files/dep_stat/econstat/statpub/Agriculture_Statistics_Yearbook_2023.pdf.

- Кыргызстан в цифрах: статсборник. - Бишкек, 2023. - [Электронный ресурс]. - Режим доступа: http://stat.kg/media/publicationarchive/b40aaf45-f887-467a.