Развитие розничной торговли в формате современных торговых центров (на примере города Волгограда)

")

Автор: Мансков Е.А., Джагацпанян К.С.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Региональная экономика

Статья в выпуске: 1 (22), 2013 года.

Бесплатный доступ

В данной статье проанализировано развитие розничной торговли в формате современных торговых центров: определены основные участники рынка и перспективы их развития в частности и сектора в целом. Также выявлены преимущества и недостатки в действующих торговых объектах и их влияние на эффективность работы проектов. В связи с этим проведено ранжирование комплексов на успешные и неуспешные объекты, что позволило объективно оценить объем предложения качественной торговой недвижимости на рассматриваемой территории.

Розничная торговля, торговые центры, современные форматы торговли, обеспеченность качественной недвижимостью, торговые площади

Короткий адрес: https://sciup.org/14970903

IDR: 14970903 | УДК: 339.176

Retail development format of modern shopping centers (the case study of Volgograd city)

This article analyzes the development of retail trade in the format of modern shopping centers: the main market players and prospects in particular and the sector in general. The advantages and disadvantages of existing shopping centers, and their influence on the efficiency of the projects are depicted. Due to these complexes the ranging of successful and unsuccessful sites allowing an objective assessment of the volume of supply of quality retail real estate in the territory under consideration are rated.

Текст научной статьи Развитие розничной торговли в формате современных торговых центров (на примере города Волгограда)

Одним из активно развивающихся секторов российской экономики является сфера розничной торговли. Известно, что объем данного сектора в Волгограде по итогам 2011 г. составил 198,6 млрд руб. и обеспечивали его более 3 956 магазинов, в которых трудились около 19 % населения. При этом динамика роста розничной торговли характеризуется ежегодным темпом прироста более 10 %, что опережает аналогичный показатель по России в целом. Сообразно с этим, по официальным статистическим данным, розничная торговля не имеет отрицательной динамики развития в отличие от других смежных сфер хозяйствования, например, общественного питания. Ее рост сопровождается более быстрыми темпами, чем реально располагаемые доходы населения, которые ежегодно повышались на 3–5 % [6].

После преодоления рубежа нового века более десятка торговых компаний превысили объем годовой выручки в размере миллиарда долларов, а оборот отдельных крупных магазинов стал сопоставим с объема- ми производства масштабных промышленных предприятий.

Важно отметить, что данное развитие представляет собой не только количественный рост, но и качественные изменения, которые перестроили рынок торговли практически до неузнаваемости.

Рост и развитие современных форматов приводят к неизбежному вытеснению традиционных форм торговли. По данным региональной статистики, доля розничных рынков в общем объеме товарооборота ежегодно сокращается: по итогам 2011 г. она составила 11,5 % против 12,2 % в 2010 году. Наряду с этим уровень использования торговых мест на розничных рынках за 2011 г. утвердился на уровне 72 % – данный показатель также имеет тенденцию к ежегодному снижению [6]. В связи с этим торговые центры становятся неотъемлемым атрибутом розничной торговли.

Как известно, становление рынка торговой недвижимости города Волгограда началось с момента открытия торгового центра «Царицынский пассаж» в 2001 г. общей площадью около 10 000 кв. метров. После этого за продолжительное время не было реализовано ни одного проекта в этом направлении. Только в 2003 г. состоялось открытие торгово-развлекательного комплекса

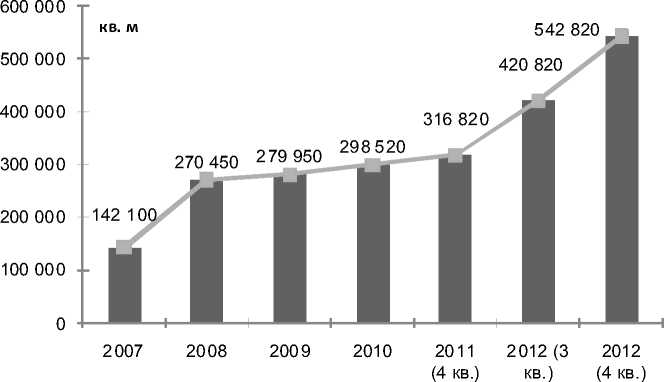

«Парк Хаус», который предусматривал сочетание шоппинга и развлечений в одном месте, и это имело большой успех. При этом ежегодное возрастание интереса девелоперов к данному сектору экономики повлекло всплеск открытий торговых комплексов, который приходился на докризисный период – 2008 год: было реализовано пять объектов недвижимости. Впоследствии кризис скорректировал планы девелоперских компаний, и большое количество проектов было заморожено в период 2009–2010 гг. в связи с приостановкой финансирования и отсутствием развивающегося ритейла. Среди таких примеров можно назвать ТДЦ «Диамант Заца-рицынский», ТЦ «Диамант 7 ветров», ТРК «Комсомолл», открытие которых управляющими компаниями переносилось несколько раз [7, с. 5–9]. Для объективности анализа обратим внимание на динамику ввода общей площади торговых и торгово-развлекательных центров города Волгограда, представленной на рисунке 1.

По рыночной оценке, совокупный объем общих площадей в формате торговых центров разной специализации и масштаба на сегодняшний день составляет 420 820 кв. метров. Сопоставив данные на начало развития торговой недвижимости и сегодняшний период, мы зафиксировали увеличение площадей: на III квартал 2012 г. они возросли в 3 раза, а к концу 2012 г. повышение составило 3,8 раз. При этом наибольшей популярностью пользуется центральная часть Волгограда, на которой сосредоточено более 46 % объектов (11 торговых проектов) от общего объема торговых комплексов, представленных в областном центре.

ГОД

Рис. 1. Динамика общей площади ТЦ и ТРЦ г. Волгограда в совокупности *

* Составлено по: [7].

Высокие показатели ввода в эксплуатацию торговой недвижимости в российских городах иногда не означают соответствующей высокой обеспеченности населения современными торговыми площадями [5, с. 28].

Нами установлено, что обеспеченность жителей Волгограда торговыми площадями в составе торговых центров составляет 268 кв. м на 1000 жителей города. Для объективности анализа необходимо сравнить полученный результат с аналогичными данными других городов-миллионников, существующих в Российской Федерации. Для этого необходимо обратиться к показателям, представленным в таблице 1.

Таблица 1

Обеспеченность торговыми площадями в городах-миллионниках РФ (кв. м на 1 000 жителей) *

|

Город |

Население городских округов, тыс. чел. |

Обеспеченность торговыми площадями ( GLA ) на 1 000 жителей GLA 0 = —-- тп ЧН , кв м на 1000 чел |

Ранжирование городов в зависимости от обеспеченности торговыми площадями |

|

Москва |

11 551,9 |

360 |

9 |

|

Санкт-Петербург |

4 868,5 |

650 |

1 |

|

Новосибирск |

1475,1 |

500 |

3 |

|

Екатеринбург |

1 386,5 |

530 |

2 |

|

Нижний Новгород |

1 261,5 |

450 |

5 |

|

Самара |

1 166,8 |

500 |

3 |

|

Омск |

1 154,0 |

400 |

7 |

|

Казань |

1 145,4 |

480 |

4 |

|

Челябинск |

1 131,2 |

450 |

5 |

|

Ростов-на-Дону |

1 091,5 |

390 |

8 |

|

Уфа |

1 074,9 |

410 |

6 |

|

Волгоград |

1 018,2 |

268 |

10 |

* Составлено по: [3].

Исходя из проведенного анализа Волгоград по обеспеченности торговыми площадями среди других городов, соизмеримых по численности населения, занимает последнее место. С теоретической точки зрения подкрепленной статистическими данными, низкая обеспеченность Волгограда связана с недостаточным социально-экономическим развитием региона и города в частности (низкие реально располагаемые доходы и высокая миграция приводят к снижению покупательской активности населения) [4].

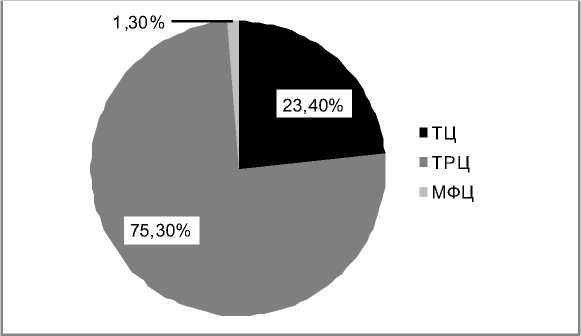

Наряду с этим нами установлено, что в структуре представленной коммерческой недвижимости торгового назначения города преобладают проекты без развлекательной составляющей, в основном районного масштаба. С другой стороны, по количеству квадратных метров превалируют объекты с развлекательным центром. На рисунке 2 представлена структура коммерческой недвижимости торгового назначения в Волгограде, рассчитанная исходя из GBA-объектов.

В областном центре региона многофункциональные комплексы не развиты. Но существует один из представителей данного вида – «ВолгоградСити», в котором предусмотрены площади под офисные, торговые, спортивнооздоровительные и другие предприятия.

Наряду с этим среди широкого количества объектов коммерческой недвижимости, которые позиционируют себя как торговый центр, действительно соответствующих качественной составляющей данному названию мало.

Как показала практика, не искоренена тенденция реализации проекта исходя исключительно из взглядов собственника. В связи с этим первостепенное значение имеют дизайн и количество коммерческих площадей, далее следуют концепция и планировочные решения (удобство для покупателей и востребованность среди арендаторов). Рациональное размещение операторов в таких центрах затруднено либо невозможно, а использование коммерческих площадей неперспективно для ритейла. Некоторые владельцы и управляющие компании не считают важным определение целевой аудитории будущего объекта. Четкая ориентация проекта на определенную ценовую политику не является первостепенным вопросом [5, с. 110].

Кроме этого, не предусмотрено размещение якорных операторов, генерирующих основные потоки покупателей, либо их количества недостаточно. С другой стороны, галерея комплекса не обладает способностью самостоятельно выступать полноценным магнитом для посетителей.

Рис. 2. Структура коммерческой недвижимости торгового назначения в Волгограде (рассчитано исходя из GBA) *

-

* Составлено по: [3].

В силу этого данные проекты обладают низкой заполняемостью коммерческих площадей (не достигает и 40 %), что приводит к неудовлетворительной посещаемости торговых объектов и как следствие – к уходу с рынка или перепрофилированию здания. По нашему мнению, в Волгограде присутствуют примеры неудачных торговых центров, заполняемость которых ниже 40 %, например такие объекты, как торгово-деловой центр «Диамант на Комсомольской», торговый центр «SVL», торгово-деловой центр «Диамант Зацарицын-ский», торговый центр «Диамант 7 ветров». Данные проекты до сих пор не заняли рыночную нишу и имеют низкие результаты коммерческой деятельности. Важно отметить, что их центральная локация не смогла улучшить сложившуюся ситуацию. В результате данные проекты, существуя продолжительное время на рынке, не приносят ожидаемого финансового результата деятельности собственникам объектов. Кроме этого, один из действующих комплексов на текущий период, ставший родоначальником торговой недвижимости региона, торговый центр «Царицынский пассаж» утратил сильную позицию на рынке. На основании тенденций развития коммерческих проектов и актуальных потребностей населения данный объект нельзя назвать полноценным конкурентом и достойным представителем современной недвижимости Волгограда. Надо полагать, что объект, имевший успех у жителей города, утратил его с появлением новых масштабных игроков на рынке с современной архитектурой, продуманной и интересной концепцией, паркингом, сильным tenant mix. В результате проект практически изолирован от внимания потенциальных арендаторов и покупателей.

По нашему мнению, вышеназванные причины серьезно подрывают веру в целесообразность инвестиций в данный сектор, и именно поэтому у некоторых аналитиков возникают суждения о приближающемся перенасыщении инфраструктуры торговыми центрами. С другой стороны, потребитель также дезориентирован, видя большое количество торговых центров, которые открываются в расчете на его доходы, но почти ничего необходимого лично ему не предлагают.

Однако при этом существует круг качественных проектов, которые соответствуют современному пониманию торговой недвижимости как со стороны ритейла, так и покупателей [4].

Основные конкурирующие торговые центры направления «покупки и развлечения» современного формата, исходя из Национальной классификации торговых центров, разработанной Российским советом торговых центров в 2012 г., в Волгограде следующие:

-

- ТРК «Парк Хаус»;

-

- ТРЦ «Пирамида»;

-

- ТРК «Диамант»;

-

- Ворошиловский торговый центр;

-

- ТРК «Европа Сити Молл»;

-

- ТРК «Комсомолл»;

-

- ТРК «Акварель» (на стадии строительства).

На основании полученных данных вышеназванный круг торговых центров не только формирует деловой климат в сфере торговой недвижимости, а также структуру и культуру потребления товаров и услуг в областном центре региона. Основные данные по исследуемым торговым центрам представлены в таблице 2.

В связи с этим корректируется показатель обеспеченности жителей современными торговыми площадями, который на текущий период (III квартал 2012 г.) составил 196,4 кв. м на 1000 жителей, к концу IV квартала 2012 г. – 286,8 кв. м на 1000 жителей. При корректировке показателя Волгоград становится еще больше отдален от других городов с аналогичной численностью населения. Но тем не менее по характеристике присутствующих качественных проектов, хотя и в небольшом составе, можно объективно представить сложившуюся ситуацию на волгоградском рынке торговой недвижимости.

Чтобы понять, что представляют собой флагманы торговой сферы областного центра, необходимо охарактеризовать и проанализировать каждый из них. На основе проведенного в июне 2012 г. социологического опроса «Удовлетворенность жителей города Волгограда торговыми центрами» девелоперской компанией «Diamant Development Group» выявлены сильные и слабые стороны в работе рассматриваемых торговых объектов, которые представлены в таблице 3.

В результате исследования было выявлено, что среди основных сильных сторон существующих конкурентных схем в Волгограде являются центральная локация, видимость и доступ, а также некоторые якорные операторы, а среди слабых – большое количество операторов формата «no name» и много мертвых зон в планировочном решении.

Таблица 2

Основные торговые центры направления «покупки и развлечения» современного формата в Волгограде *

|

Год открытия |

Наименование торгового центра/формат |

GBA, кв. м |

GLA, кв. м |

Заполняемость |

Ценовой уровень |

|

Существующие современные торговые центры |

|||||

|

2003 |

ТРК «Парк Хаус» региональный |

52 000 |

27 500 |

99 % |

Средний – высокий |

|

2005 |

ТРЦ «Пирамида» окружной |

23 000 |

13 500 |

100 % |

Низкий – средний |

|

2006 |

ТРК «Диамант» региональный |

43 300 |

31 200 |

90 % |

Низкий – средний |

|

2008 |

Ворошиловский торговый центр региональный |

48 000 |

29 000 |

100 % |

Средний – высокий |

|

2008 |

ТРК «Европа Сити Молл» региональный |

46 400 |

30 800 |

98 % |

Средний – высокий |

|

2012 |

ТРК «Комсомолл» суперрегиональный |

104 000 |

68 000 |

70 % |

Средний – высокий |

|

Общая существующая конкуренция |

316 700 |

200 000 |

|||

|

Строящиеся торговые центры |

|||||

|

2012, IV квартал |

ТРК «Акварель» суперрегиональный |

122 000 |

92 000 |

Стадия строительства |

Средний – высокий |

|

Будущая существующая конкуренция |

440 700 |

292 000 |

|||

* Составлено по: [7].

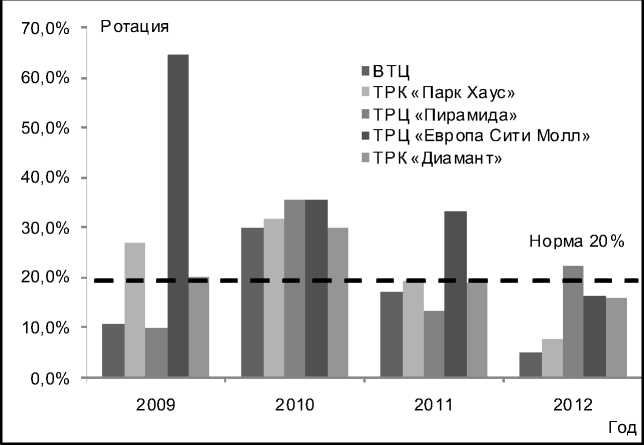

Теоретически можно предположить, что большое количество магазинов «no name» в торговых центрах связано с кризисным периодом, когда произошло высвобождение торговых площадей и управляющие компании были вынуждены заполнить развивающимся ритейлом освобожденные площади. Заполнение федеральными или международными марками галереи не представлялось возможным (банкротство многих компаний), в связи с этим заключение договоров осуществлялось с местными предпринимателями. Нами установлено, что в это же время наблюдалась высокая ротация на объектах, динамика которой нашла отражение на рисунке 3.

По сведениям одного из ведущих консалтинговых агентств «Jones Lang Lassalle», ежегодная норма ротации арендаторов торгового центра не должна быть больше 20 %. Превышение этого значения говорит о проблемах, связанных с неэффективным управлением и нерациональным развитием торгового центра.

Как показал анализ (рис. 3), в 2010 г. все исследуемые объекты имели достаточно высокий процент смены арендаторов, по нашему мнению, это связано с общим экономическим кризисом. В 2009 и 2012 гг. результаты движения арендаторов совершенно иные. Например, в 2012 г. только один из исследуемых представителей торговых центров (ТРЦ «Пирамида») незначительно превысил рекомендуемую норму ротации, и она составила 22,2 % от общего числа операторов объекта, между тем как другие участники рынка не превысили ее.

Резюмируя сказанное, вышеназванный перечень торговых центров составляет опору торговой недвижимости Волгограда, которые являются примером для других объектов. Как показала общероссийская практика работы торговых проектов, те комплексы, которые не смогут соответствовать актуальным потребностям ритейла и покупателей, покинут рынок. С теоретической точки зрения по мере развития существующих гигантов формата «покупки и развлечения» будет усиливаться тенденция «каннибализма торговых центров»: более успешный проект будет «съедать» в одной зоне обслуживания менее удачный.

Безусловно, произойдет ужесточение конкуренции между существующими комп- лексами. Имея примерно одну и ту же концепцию (покупки и развлечения в одном месте для всей семьи), каждый вынужден находить дополнительные ресурсы для построения новой стратегии отстранения от конкурентов. Например, по нашим данным, действующий с 2006 г. ТРК «Диамант» предпринимает ряд мер по реконцепции, что создает ему определенную ценовую политику комплекса и постепенно выгодно отстраняет от конкурентов.

По нашему мнению, функционирующих и открывающихся в ближайшее время торговых центров вполне достаточно для обеспечения потребностей населения.

Наряду с этим строительство новых торговых центров в ближайшие 2–3 года не предвидится в связи с низким уровнем заполнения и продвижения действующих проектов.

Теоретически можно предположить, что будет происходить освоение остальной территории региона, районных центров области, местным девелопментом, который предоставляет возможность волгоградским индивидуальным предпринимателям перенести торговые точки в более комфортные условия как для покупателей, так и арендаторов. Однако это не пополнит банк современных качественных торговых площадей региона.

Таблица 3

Основные характеристики торговых центров, соответствующих современному формату торговой недвижимости *

|

Наименование торгового центра |

Основные якорные арендаторы и операторы бутиковой зоны |

Сильные стороны проекта |

Слабые стороны проекта |

|

ТРК «Парк Хаус» |

Якорные арендаторы: Карусель, Техносила, Спортмастер, Планета Боулинг, Киноплекс. Бутик овая зона: Л’ этуаль, Palatin, Adidas, Старик Хотта-быч, 5 Карманов, Cal-zedonia |

|

мертвых зон;

|

|

ТРЦ «Пирамида» |

Якорные арендаторы: О’ кей, фитнес-центр «Бали», ОфисМаг, кинокомплекс «Пирамида», Читай-город. Бутик овая зона: Parfum Décor, Gerry Weber, Ask!, Dr.Koffer, Merletto |

|

|

|

ТРК «Диамант» |

Якорные арендаторы: О ’кей, М.Видео, Modis, Diamant Cinema, Diamant Bowling, ZebraFitness. Бутиковая зона: O’ stin, Л’этуаль, Высшая лига, Centro, Elis, Incity |

|

|

|

Ворошиловский торговый центр |

Якорные арендаторы: О ’кей, Эльдорадо, Спортмастер, 5 Звезд, Zara, New Yorker. Бу-тиковая зона: O ’stin, Иль дэ Ботэ, Centro, Elis, Incity, Oggi, Твое |

|

|

|

ТРК «Европа Сити Молл» |

Якорные арендаторы: Карусель, Детский мир, Спортмастер, М.Видео, Cinema Park, РЦ «Самолет» Бутик овая зона: Intimissimi, Be free, Zarina, Love Republic, 1000 и 1 сумка, Respect |

|

|

Окончание таблицы 3

|

Наименование торгового центра |

Основные якорные арендаторы и операторы бутиковой зоны |

Сильные стороны проекта |

Слабые стороны проекта |

|

ТРК «Ком-сомолл» |

Якорные арендаторы: Карусель, Детский мир, Спортмастер, М.Видео, Ую-терра, Снежная Королева, H&M, LC Waikiki. Бутиковая зона: Mango, Zolla, Adidas, Concept Club, Centro, Gloria Jeans |

– Центральная локация; – Близость к густонаселенным жилым массивам; – Большой формат; – Сильный состав арендаторов;

|

– Плохая транспортная доступность |

|

ТРК «Акварель» Заполняемость неизвестна, так как объект находится на этапе строительства |

Якорные арендаторы: Ашан, Leroy Merlin, Decathlon, Media Markt, Zara, M&S. Бутиковая зона: Mango, Bershka, Gloria Jeans |

– Большой формат; – Хорошая доступность на личном и общественном транспорте; – Близость к жилым массивам; – Профессиональный девелопер; – Сильный и популярный состав арендаторов; – Сильный развлекательный центр |

– Удаленность от центра города |

Рис. 3. Динамика ротации арендаторов * в основных торговых центрах в 2009–2012 гг.**

* В данную диаграмму не включен ТРК «Комсомолл», так как он находился в этот период на стадии строительства.

** Составлено по: [4].

Таким образом, рынок розничной торговли активно развивается именно в формате торговых центров. В результате исследования выявлено, что интерес девелоперов и ритейла направлен на областной центр региона. Мы предполагаем, что это связано с плотностью населения и более высоким уровнем качества жизни по сравнению с остальной территорией Волгоградской области. Наибольшее количество ввода в эксплуатацию современных торговых объектов зафиксировано в 2008 г.: открылось пять объектов недвижимости. В последующий период наблюдался менее интенсивный рост, можно предположить, что на его развитие повлиял общеэкономический кризис в период 2009–2010 годов. Многие проекты были приостановлены и возобновлены только через некоторое время. По нашим оценкам, на сегодняшний период увеличение общего объема торговых площадей по сравнению с началом развития составило три раза: с 142 100 до 420 820 кв. м. Исходя из рыночной оценки 14 % комплексов, представленных в Волгограде, являются неуспешными (заполняемость менее 40 % и неудовлетворительная проходимость), а также несоответствующими техническим и маркетинговым параметрам современного торгового объекта на основе Национальной классификации торговых центров, в результате чего создается искусственное ощущение насыщенности рынка. Такие центры дезориентируют потребителя, не предлагая ему никакой выгоды, а только претендуя на его доходы. Однако существуют и положительные примеры торговых центров, пользующихся большой популярностью среди ритейла, который, в свою очередь, выбирает лидеров с грамотным управлением и продуманной концепцией. Среди таких проектов ТРК «Парк Хаус», ТРЦ «Пирамида», ТРК «Диамант», Ворошиловский торговый центр, ТРК «Европа Сити Молл», ТРК «Комсомолл». Сообразно с этим потребительские предпочтения совпадают с розничными операторами. Важно отметить, что обеспеченность жителей Волгограда современными торговыми площадями завышена, а реальная установлена на уровне 196,4 кв. м на 1000 чел., к концу 2012 г. этот показатель достиг 286,8 кв. м.

По нашему мнению, торговые центры, включенные в реальную обеспеченность современной торговой недвижимостью Волгограда, не только являются опорой рынка, но и активно конкурируют между собой, находя новые возможности развития в связи с перманентно возрастающей конкуренцией. Наряду с различиями флагманы этой сферы хозяйствования имеют точки соприкосновения: слабые и сильные стороны. При этом существующие на сегодняшний день игроки используют ранее доступные возможности в реализации проекта – центральное месторасположение, которое влечет за собой хорошую видимость и отличную доступность для населения. Другой распространенный ресурс – привлечение сильных якорных арендаторов, но зачастую это классический tenant mix (продуктовый супермаркет, магазин бытовой техники и электроники, развлекательный центр) с пересекаемыми торговыми марками. Среди основных слабых сторон местных торговых центров – большое количество арендаторов «no name» в структуре объекта, которые не участвуют в генерации людских потоков, а также не выдерживают ценовую и неценовую конкуренцию по сравнению с федеральными, а тем более с международными марками. Немаловажной отрицательной стороной в работе волгоградских торговых центров остается наличие мертвых зон в планировочном решении, что затрудняет прежде всего сдачу в аренду таких помещений и значительно снижает доступ покупателей к магазинам, расположенным в данном секторе. Учитывая существующие характеристики действующих комплексов, можно предположить, что строительство новых торговых центров не предвидится в ближайшие 2–3 года в связи с низким уровнем развития сегодняшних проектов. Освоение остальной территории региона, по нашему мнению, не привнесет действительно качественных изменений в рынок современной торговой недвижимости.

Список литературы Развитие розничной торговли в формате современных торговых центров (на примере города Волгограда)

- Классификация предприятий розничной торговли//Интернет-портал «Арендатор.ру». -Электрон. дан. -Режим доступа: http://www.arendator.ru. -Загл. с экрана.

- Национальная классификация торговых центров/Рос. совет торговых центров. -М., 2012. -8 с.

- Обеспеченность торговыми площадями в городах-миллионниках//Портал о недвижимости «Omskrielt». -Электрон. дан. -Режим доступа: http://www.omskrielt.com/news_read.php?readmore=12139. -Загл. с экрана.

- Проблемы новых торговых центров//Продуктовый интернет-портал «FoodsMarket». -Электрон. дан. -Режим доступа: http://www.foodsmarket.info. -Загл. с экрана.

- Радаев, В. В. Захват российских территорий: новая конкурентная ситуация в розничной торговле/В. В. Радаев. -М.: ГУ ВШЭ, 2007. -220 с.

- Социально-экономические показатели Волгоградской области/Террит. орган федер. службы гос. статистики по Волгогр. обл. -2012. -Янв. -Электрон. текстовые дан. -Режим доступа: http://www.volgastat.ru/default.aspx. -Загл. с экрана.

- Market feasibility analysis and concept development/Jones Lang Lasalle. -Мoscow, 2011. -49 p.