Развитие рынка организованных ценных бумаг в Узбекистане

Автор: Ибодуллаев Аброр Ахрорович

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Экономические науки

Статья в выпуске: 3 т.7, 2021 года.

Бесплатный доступ

Описаны тенденции развития организованного рынка ценных бумаг в Узбекистане, основные факторы, влияющие на развитие организованного рынка, также тенденция акционерных обществ, их эмиссии, существующие проблемы и пути их решения. На основании данных можно сказать, что неорганизованный рынок ценных бумаг в стране развивается лучше, чем организованный рынок ценных бумаг. Размер организованного фондового рынка не соответствует ожидаемой доле на общем фондовом рынке. Это, в свою очередь, требует радикального развития этого рынка.

Организованный рынок ценных бумаг, республиканская фондовая биржа "ташкент", финансовые инструменты, участники фондового рынка, инвестиционные фонды

Короткий адрес: https://sciup.org/14120470

IDR: 14120470 | УДК: 332.144 | DOI: 10.33619/2414-2948/64/25

Development of the organized securities market in Uzbekistan

The development trends of the organized securities market in Uzbekistan, the main factors influencing the development of the organized market, as well as the trend of joint-stock companies, their issue, existing problems and ways of solving them are described. Based on the data, it can be said that the unorganized securities market in the country is developing better than the organized securities market. The size of the organized stock market does not match the expected share of the total stock market. This, in turn, requires a radical development of this market.

Текст научной статьи Развитие рынка организованных ценных бумаг в Узбекистане

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 332.144

B Узбекистане особое внимание уделяется на развитию организованного рынка ценных бумаг и проводимым реформам в данной отрасли на уровне современных требований. Процесс формирования организованного рынка ценных бумаг в Узбекистане сопровождался формированием среды приватизации и корпоративного управления, происходившей в годы независимости и в последующие годы.

В целях формирования организованного рынка ценных бумаг страны Постановлением Кабинета Министров Республики Узбекистан от 8 июня 1994 г. №285 «О мерах по обеспечению эффективной деятельности республиканской фондовой биржи «Ташкент» и развитию инфраструктуры рынка ценных бумаг» [1] была организована и утверждена Республиканская фондовая биржа «Ташкент». Тот факт, что процесс приватизации осуществляется через эту фондовую биржу, означает, что первое основание организованного рынка ценных бумаг в Узбекистане тесно связано с процессом приватизации.

Методология исследования

В этой связи мы видим разнообразие теоретических взглядов зарубежных и отечественных экономистов и экспертов на организованный рынок ценных бумаг, фондовые биржи, их организацию и характеристики.

Теоретические и практические вопросы возникновения и развития организованного рынка показаны в научных трудах зарубежных экономистов в том числе Ю. Нисимура, Ю. Цуцуи, Б. Нейла, Д. Штауфер, Д. Сорнетт, Б. Каваси, Д. Григорьева, М. Морозова. Он изучался в научных трудах таких ученых, как У. Шарп, Г. Александр, Д. Б. Лейнвебер, А. В. Томас [2].

Японские ученые Я. Нисимура и Я. Цуцуи в своих исследованиях проанализировали развитие организованного международного фондового рынка и рассмотрели основные проблемы развитии международных фондовых бирж [3]. Б. Нейла, размышляет о важности и эффективности создания Тунисской фондовой биржи в регулировании организованного рынка ценных бумаг, анализируя ее роль в экономике страны. По словам ученого, «организованный рынок ценных бумаг — это хорошо сформированный финансовый институт, созданный для привлечения «надежных» финансовых ресурсов» [4]. Ю. Синь, проанализировал организованный фондовый рынок в Соединенных Штатах с использованием модели Бокса-Кокса, Д. Штауффер и Д. Сорнетта, проанализировали уровень организации фондового рынка и его статистическую прозрачность с использованием модели Конт-Бушо.

Анализ и результаты

В развитых странах доля фондового рынка или капитализации фондового рынка в ВВП страны очень высока: 7090% на фондовых биржах Нью-Йорка и Токио, 100–120% на Корейской и Лондонской фондовых биржах, 1000–1200% на фондовой бирже Гонконга [5]. Кроме того, общая номинальная стоимость выпущенных ценных бумаг на сегодняшний день составила 92,35 трлн сумов, из них только 1,5% или 1,4 трлн. сумов, что составляет менее 0,4% валового внутреннего продукта страны. Этот показатель составляет 188% в Сингапуре, 112% в Малайзии и 34% в России [6].

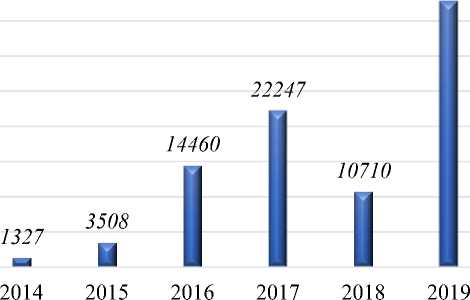

Изменение объема торгов на рынке ценных бумаг за последние годы, общий объем торгов на Ташкентской республиканской фондовой бирже и его колебания, доля торгов в объеме торгов на национальном фондовом рынке и ее изменения, изменение объема торгов ценными бумагами, отражающее долевые и долговые отношения, в том числе по сегментам ценных бумаг. Организованный рынок ценных бумаг в Узбекистане за последние годы, то есть в 2010–2019 годах, показал некоторый рост по объему торгов. Оценивает состояние развития организованного фондового рынка посредством анализа объема торгов (Рисунок1).

Динамический анализ объема торгов на фондовом рынке Узбекистана показывает, что он постоянно менялся на протяжении последних 10 лет. Основываясь на приведенной выше статистике, можно сказать, что объем торгов на фондовом рынке зафиксировал среднюю тенденцию изменения в течение 2010–2015 годов. То есть за 5 лет (2011–2015 гг.) объем торгов на фондовом рынке увеличился в среднем в 1,3 раза (134,4%). Самый низкий показатель был зафиксирован в 2013 г., когда объем торгов на фондовом рынке снизился на 53,4% по сравнению с 2012 г.

^30000

s

§15000

|

о - |

5000 |

1681 |

1603,5 |

2093,5 |

977,4 |

|

л

|

0 |

a |

a |

H |

— |

|

Ю О |

2010 |

2011 |

2012 |

2013 |

37879,4

u Общий объём торговли на ФР, млрд.сум

Рисунок 1. Изменение объема торгов на рынке ценных бумаг в Узбекистане в 2010–2019 гг. .

Также в 2015 году объем продаж немного увеличился, а по сравнению с 2010 годом объем продаж на фондовом рынке увеличился более чем в два раза. Как отмечалось выше, с 20016 г. наблюдается рост объемов продаж. В частности, за последние 4 года, то есть в 2016– 2019 годах, объем торгов на фондовом рынке увеличился на 242%, или в среднем почти в 2,5 раза. Этот показатель на 107,6% выше, чем в 2010–2015 годах. Конечно, в период с 2016 по 2019 год фондовый рынок в 2018 году нельзя оценивать положительно, так как он снизился на 105,7% или 51,9% по сравнению с предыдущим годом. В 2019 году рост продаж в 3,7 раза по сравнению с предыдущим годом повысил инвестиционную привлекательность фондового рынка, что является положительным результатом успешного проведения IPO и SPO в акционерных обществах с государственной долей. Безусловно, рост объемов торгов на фондовом рынке можно рассматривать как положительный момент. Однако, анализируя рост этого объема торговли в ВВП страны, можно более точно оценить эти тенденции на макроэкономическом уровне. Данный рисунок показывает изменение доли торговли ценными бумагами в ВВП Узбекистана в 2010–2019 годах, и мы видим, что ВВП в эти годы имеет устойчивую тенденцию роста (Рисунок 2).

Основными данными для нашего аналитического результата является отношение объема торгов на фондовом рынке к объему ВВП. То есть увеличение объема торговли на фондовом рынке в составе ВВП означает, что на макроэкономическом уровне инвестиционные потоки увеличились за счет портфельных вложений. Однако объем торговли на фондовом рынке в Узбекистане составляет всего 3,6% ВВП. Этот показатель намного ниже, чем в других развивающихся и развитых странах.

Конечно, несмотря на то, что объем торгов на рынке ценных бумаг в Узбекистане растет, доля этих показателей в ВВП страны очень мала, а значит, этот рынок недостаточно развит. Его капитализация позволяет повысить уровень их ликвидности за счет обеспечения инвестиционной привлекательности финансовых инструментов. В связи с этим появляется возможность увеличить нормативно-правовую базу организованного рынка ценных бумаг, объем выпуска акционерными обществами высоколиквидных ценных бумаг по открытой подписке. Можно видеть, что несоразмерная разница между неорганизованным и организованным рынками ценных бумаг, которые являются двумя крупнейшими сегментами рынка ценных бумаг в Узбекистане, велика. Это различие позволяет нам видеть проблемы в их деятельности и вносить предложения по их практическим решениям, анализируя различия во взаимном развитии двух рынков.

600 000

—•—Доля торговли в ВВП на фондовом рынке, %

о 500 000

400 000

I 300 000

С 200 000

m 100 000

Рисунок 2. Изменение доли рынка ценных бумаг в Узбекистане в 2010–2019 гг. .

Конечно, справедливо сказать, что эта разница формируется не только состоянием развития этих двух рынков, но и организацией приватизационных процессов на протяжении многих лет (Таблица).

По мнению экономистов, основной причиной большого объема продаж на неорганизованном рынке по сравнению с организованным рынком (Республиканская фондовая биржа «Ташкент», внебиржевой рынок «Эльсис-Савдо») является процесс приватизации акций государственных предприятий.

Еще одна причина, по которой неорганизованный рынок имеет гипертрофированное преимущество перед организованным рынком в общем размере рынка, заключается в том, что транзакционные (комиссионные) издержки на неорганизованном рынке минимальны и легко поддаются формализации [7].

Кроме того, следует отметить, что в возникновении этих больших непропорциональных различий возникает ряд проблем, которые тормозят развитие рынка ценных бумаг в нашей стране. К этим проблемам уместно упомянуть следующее:

–отсутствие единой государственной политики по развитию и регулированию рынка капитала на законодательном уровне;

–действующее законодательство не отражает все виды ценных бумаг в международной практике, выпуск и обращение отдельных видов ценных бумаг (государственных ценных бумаг, международных облигаций) регулируется правовыми документами;

–недостаточный контроль за деятельностью участников рынка и защита прав акционеров и инвесторов;

–узкая деятельность уполномоченного государственного органа, регулирующего рынок ценных бумаг, и его регулирование решениями Президента и Правительства не соответствуют международным стандартам и нормам независимой деятельности этого органа;

–сложность и узость системы лицензирования деятельности профессиональных участников рынка ценных бумаг (инвестиционный посредник, инвестиционный консультант, доверительный управляющий), что не соответствует международной практике;

–нецифровка порядка проведения общих собраний акционеров и заседаний наблюдательного совета компании;

–несоответствие единой базы данных (реестра) информации о вкладчиках и акционерах системе персонализации, т. е. невозможность просмотра их активного статуса в режиме онлайн;

–система приватизации и проведения первичного и вторичного публичного размещения акций (IPO/SPO) устарела, из-за несоответствия международным стандартам за последние 5 лет в стране было проведено всего 4 IPO/SPO;

–непривлекательность категорий биржевых котировок и отсутствие регулирования внебиржевых операций и другие подобные недостатки серьезно препятствуют эффективному развитию рынка .

Выводы и предложения

На основании проанализированных данных можно сказать, что неорганизованный рынок ценных бумаг в нашей стране развивается лучше, чем организованный рынок ценных бумаг. Размер организованного фондового рынка не соответствует ожидаемой доле на общем фондовом рынке. Это, в свою очередь, требует радикального развития этого рынка.

С точки зрения решения проблем, обсуждаемых в статье, положительный эффект может оказать реализация:

в целях увеличения количества АО организовать выпуск государственных акций по открытой и массовой подписке крупным производственным предприятиям с большой долей государства;

–пересмотреть требования к своему имуществу с целью развития профессиональной деятельности на организованном рынке ценных бумаг и ввести в этой связи систему

«страхования ответственности»;

–внедрение передовых категорий листинга на государственной фондовой бирже (premium, standard) с целью увеличения количества компаний, котирующихся на фондовой бирже, и оптимизации категорий листинга.

Список литературы Развитие рынка организованных ценных бумаг в Узбекистане

- Постановление Кабинета Министров при Президенте Республики Узбекистан "О мерах по обеспечению эффективной деятельности республиканской фондовой биржи "Ташкент" и развитию инфраструктуры рынка ценных бумаг" от 8 июля 1994 года №285.

- Нейла Б. Рыночный капитал и размер как факторы, определяющие доходность: данные тунисской фондовой биржи // Современная экономика: проблемы, тенденции, перспективы. 2013. №8. С. 45.

- Hsing Y. Impacts of financial stock prices and exchange rates on the demand for money in Poland // South East European Journal of Economics and Business. 2007. V. 2. №1. P. 7-13. DOI: 10.2478/v10033-007-0010-4

- Samanidou E., Zschischang E., Stauffer D., Lux T. Agent-based models of financial markets // Reports on Progress in Physics. 2007. V. 70. №3. P. 409. DOI: 10.1088/0034-4885/70/3/R03

- Данные Государственного комитета по статистике Республики Узбекистан и РФБ. https://stat.uz/ru

- Яр-Мухамедова Г. Ш., Мукашев К. М., Мурадов А. Д., Мусабек Г. К. Реализация программы ГПИИР - основная составляющая промышленной политики Казахстана // Қоғамдық сананы жаңғыртудағы жоғары оқу орнының рөлi: "Университет 4.0 моделiне көшу": атты 48-шi ғылыми-әдiстемелiк конференциясының материалдары 2018 жылдың 18-19 қаңтары. 2017. Т. 18. №30. С. 334.

- Stauffer D., Sornette D. Self-organized percolation model for stock market fluctuations // Physica A: Statistical Mechanics and its Applications. 1999. V. 271. №3-4. P. 496-506. DOI: 10.1016/S0378-4371(99)00290-3