Развитие систем управления в сельскохозяйственных организациях в посткризисный период и анализ результативности управления сельскохозяйственными предприятиями Ростовской области

Автор: Лебединская Вера Евгеньевна

Журнал: Advanced Engineering Research (Rostov-on-Don) @vestnik-donstu

Рубрика: Экономические науки

Статья в выпуске: 1 (44) т.10, 2010 года.

Бесплатный доступ

Выделены основные принципы формирования современной хозяйственной управленческой системы. Раскрыты некоторые проблемы управления регионального уровня в посттрансформационный период. Произведен расчет экономической эффективности управленческой деятельности МСХиП Ростовской области за период 2000-2007гг. с прогнозом на перспективу.

Сельское хозяйство, стратегическое управление, прогнозирование социально-экономических показателей

Короткий адрес: https://sciup.org/14249318

IDR: 14249318 | УДК: 631.15:

Development of control systems in the agricultural organizations during the post crisis period and the analysis of productivity of management of the agricultural enterprises of Rostov region

Main principles of formation of modern economic administrative system are described. Some problems of management on the regional level in the post-transformational period are revealed. The calculation of economic efficiency of administrative activity of the Ministry of Agriculture and the Foodstuff of Rostov Region for the period of 2000-2007 with the prospective development is made.

Текст научной статьи Развитие систем управления в сельскохозяйственных организациях в посткризисный период и анализ результативности управления сельскохозяйственными предприятиями Ростовской области

Введение. Решение задач комплексного переустройства АПК на основе экономических методов управления вследствие развития рыночных отношений и возникновения конкурентной среды должно осуществляться путем совершенствования основных систем управления (маркетинг, менеджмент, информационная система), развития рыночной и аграрной инфраструктур на правах свободного выбора форм собственности и хозяйствования.

Становление рыночной экономики в России, происходящее в условиях постоянных перемен, высокой степени неопределенности и риска, требует от менеджера глубоких и разнообразных знаний в различных областях управления, применения всего нового и передового в этой области управления на базе исторического опыта и адаптации применяемых методов управления к динамично меняющимся условиям. Основными принципами формирования управленческой системы в настоящее время являются:

-

- использование экономических методов управления в условиях возникновения конкурентной среды с применением соответствующих рычагов и стимулов;

-

- сочетание территориального и отраслевого принципов;

-

- координация и управление эффективным развитием основных, вспомогательных и обслуживающих отраслей сельского хозяйства;

-

- использование гибкой системы управления;

-

- определение оптимальной структуры и численности аппарата органов управления.

Призванная обеспечить высокую эффективность работы, конкурентоспособность и устойчивость положения на рынке система управления сельскохозяйственным предприятием должна уметь правильно и четко поставить цель и добиться ее с оптимальным учетом разнообразных факторов внешней и внутренней среды, из которых следуют главные принципы адаптивной агроэкономики и управления.

Принцип сочетания государственного и рыночного регулирования. Система государственного регулирования и поддержки АПК должна базироваться на основе самофинансирования сельскохозяйственных товаропроизводителей с дополнительными мерами поддержки со стороны государства в обеспечении нормальных экономических условий хозяйствования и ориентации сельскохозяйственных товаропроизводителей на эффективное хозяйствование посредством стимулирующих рычагов и инструментов (субсидии, дотации, льготы и др.).

Принцип эффективности и рациональности реализуется через удовлетворение платежеспособного спроса. Именно неудовлетворенный спрос направляет аграрных предпринимателей на производство необходимой обществу продукции.

Принцип экологической чистоты. Государство обязано использовать все свои возможности для максимального стимулирования производства экологически чистых продуктов и бережного отношения к земле через систему финансовых льгот и прямых выплат производителям при проведении земельно-восстановительных, рекультивационных и природоохранных работ.

Принципы , способствующие материальному укреплению и финансовому оздоровлению сельского хозяйства , предполагают: равноправное участие на рынке субъектов всех форм собственности при условии, что они являются собственниками реализуемой продукции, услуг и полученных доходов; сочетание единоначалия и коллективности; комплексное использование материального и морального стимулирования и ответственности работников; постоянное движение капитала; постепенность экономических преобразований как наиболее целесообразный метод адаптации сельскохозяйственных товаропроизводителей к рыночным отношениям. Существенным звеном в освоении рыночных отношений является создание эффективной системы организации всех форм хозяйствования в аграрном секторе рыночной экономики на основе маркетингового управления отраслевыми сферами и предприятиями АПК.

Основная часть. Коммерческая деятельность предприятия как организованное и управляемое звено системы маркетинга связана с торговыми процессами по осуществлению актов купли-продажи с целью получения прибыли и повышения конкурентоспособности хозяйства, охватывает вопросы: изучения спроса, рынка сбыта продукции; предполагает выявление и изучение источников поступления и поставщиков товаров, заключение договоров и контрактов поставки, организацию контроля и учета за выполнением договорных обязательств, формирование товарного ассортимента и управление товарными запасами, рекламно-информационную деятельность. Эффективность коммерческой работы достигается применением логистических технологий на сельскохозяйственном предприятии, обеспечивающих наличие достоверной информации. Успех коммерческой деятельности сельскохозяйственных предприятий (агробизнеса) зависит и от уровня квалификации коммерческих работников и причастных к этой деятельности лиц экономической, финансовой и других служб.

Доходность, рентабельность агробизнеса определяется многими рыночными факторами и обстоятельствами, оптимальное сочетание которых обеспечивается бизнес-планом для достижения цели с помощью системы мер и действий, согласованных во времени по ресурсам путем осуществления предпринимательской сделки. Нерентабельными предприятиями оказываются те предприятия, ориентированные только на производство, не планирующие коммерческую деятельность, не имеющие маркетинговой службы, определяющей рыночную, производственную, научно-техническую и финансовую политику сельскохозяйственного предприятия и не обеспечивающие функций системного (потребительского и производственного) применения маркетинга: исследование и анализ рынка, его состояния, динамики, сегментации, конъюнктуры, конкурентоспособности, потребителей, поставщиков, посредников; анализ факторов, влияющих на сбыт производимой продукции; поиск эффективных форм и методов сбыта продукции; организация товародвижения от производителя к потребителю и сбытовой сети; изучение ассортимента продукции и его планирование; организация определенной рекламы товарного ассортимента и стимулирование сбыта произведенных товаров; ценовая политика; сбор коммерческой информации; своевременное финансовое и ресурсное обеспечение; поиск новейших технологических решений в производственном процессе; разработка новых средств производства, позволяющих снижать интенсификацию и повышать производительность труда; разработка стратегии и тактики рыночного поведения предприятия.

Стабилизация и дальнейшее увеличение производства сельскохозяйственной продукции по-прежнему является важной задачей развития АПК. Но экономической стабилизации производства сельскохозяйственной продукции, подверженного неблагоприятным погодным условиям, препятствуют трудности, связанные с нарушением многих технологических операций, недостатком использования удобрений, дефицитом ресурсов и вызванные диспаритетом цен на энергоносители, технику, химию и сельскохозяйственные продукты.

Реализация оптимальной (отраслевой, региональной, внутрихозяйственной) специализации хозяйств с концентрацией производства и техническим перевооружением, обеспечение хорошей транспортировки, отсутствие заразных заболеваний животных и птицы, создание условий для «перелива» капитала и рабочей силы внутри региона создают хорошие условия для увеличения объема сельхозпродукции и максимально возможного чистого дохода, преодоления конкуренции на рынке.

Организация определяется как система различных типов воздействия для достижения конкретных целей (например, гибкое реагирование, постановка общих задач, установление допустимых границ деятельности, логистика и др.) и, в частности, как планирование и определение функций и действий для выполнения задач, а организация управления – как создание системы управления или совершенствование структуры и порядка функционирования действующей системы управления (в составе подсистем сельского хозяйства: технологической, социальной, экономической, экологической, организационной), состояние которой отражается на эффективности управленческой деятельности. Воздействие управляющего субъекта на объект управления для достижения определенных целей характеризуется методами управления для различных звеньев с преобладанием тех или иных в зависимости от особенностей объекта. Большое значение имеет оценка сравнительной эффективности методов управления. К эффективным методам работы можно отнести: компьютеризацию процессов управления и применение современных информационных систем, информационных технологий (IT), программных средств (ПС) и баз данных (БД); внедрение рациональных методов анализа и обоснования решений; учет затрат и результатов и др. Применение эффективных методов управленческой работы позволяет в полном объеме решать поставленные задачи, а объединенные в единую информационную сеть на единой платформе поднимет процессы экономического регулирования и корректирования в сельском хозяйстве на более высокий уровень.

Создание открытой агропромышленной системы невозможно без применения менеджмента - профессионального осуществления функций управления сельскохозяйственным производством и предпринимательством в условиях рынка, эффективного использования и координации ресурсов (капитал, здания, материалы, земля, труд) для достижения заданных целей с максимальной эффективностью управления с применением совокупности принципов, методов, средств и форм управления производством.

Повышение мобильности управления и регулирование развития организации достигается использованием методов контроллинга . Переход к таким методам обоснован появлением информационных технологий, которые позволяют решать задачи управления системно, оперативно и комплексно.

Комплексным и системным является логистический подход к управлению, призванный способствовать решению задач оптимизации и регулирования процессов товародвижения в сфере обращения продукции и услуг в народном хозяйстве, включая их информационные, транспортные и финансовые аспекты, совершенствования поставок продукции клиентам для поддержания и расширения существующего уровня отношений с ними и для привлечения новых покупателей, госрегулирования посредством отслеживания изменения индекса цен.

Из закономерностей управления вытекают его принципы, а затем его функции, занимающие в рыночной модели особое место и являющиеся продуктом разделения труда и кооперирования. С их помощью реализуются процессы управления сельхозпредприятием, определяются виды деятельности и работ.

Конечной целью совершенствования аспектов управления (стратегий, структур, функций, материальных, социально-психологических, технико-технологических факторов, стимулирования руководителей) является повышение его эффективности и, как следствие, повышение эффективности производства и успех всей хозяйственной деятельности. Успешное развитие в посткризисный период растениеводства и существование множества проблем в животноводческой отрасли, тормозящие развитие сельского хозяйства Ростовской области в целом, предписывает особое внимание в системах ведения и управления АПК и сельского хозяйства области уделить развитию отрасли животноводства (табл.1), и, в частности, разработке и освоению прогрессивных систем ведения животноводства с учетом улучшения кормовой базы, рационального использования дополнительных источников кормов и кормовых добавок, кормления скота и птицы по научно обоснованным нормам, опережения темпов роста кормовой базы по сравнению с темпами роста поголовья скота и птицы.

Одним из важнейших показателе оценки конкурентоспособности организации является рентабельность продаж (табл.1). Отражая результативную сторону коммерческой деятельности, этот показатель не позволяет напрямую оценить эффективность хозяйственной деятельности. Для сопоставления финансового результата с затратами лучше использовать традиционный показатель рентабельности - отношение прибыли к затратам.

Таблица 1

Расчет прибыли и рентабельности продаж от деятельности сельскохозяйственных организаций, входящих в состав МСХиП Ростовской области за 2001-2007гг.*

|

Вид продукции |

2001г. |

2002г. |

2003г. |

2004г. |

2005г. |

2006г. |

2007г. |

|

Выручено от продажи продукции (тыс. руб.) |

|||||||

|

Всего: с.х.- продукция |

9297457 |

10630480 |

12272661 |

16619143 |

17710229 |

20891117 |

28222202 |

|

Итого: продукция растениеводства |

6900876 |

7861818 |

9183817 |

12743480 |

13323658 |

16259100 |

21622374 |

|

Итого: продукция животноводства |

2396581 |

2768662 |

3088844 |

3875663 |

4386571 |

4632017 |

6599828 |

|

Прибыль от реализации продукции (тыс.руб.) |

|||||||

|

Всего: с.х.- продукция |

2137908 |

1577515 |

2008582 |

3481937 |

2668358 |

3207093 |

6757132 |

|

Итого: продукция растениеводства |

2199386,00 |

1848889 |

2655639 |

3694125 |

2451261 |

3365651 |

6446264 |

|

Итого: продукция животноводства |

-61478 |

-271374 |

-647057 |

-212188 |

217097 |

-158558 |

310868 |

|

Рентабельность продаж, % |

|||||||

|

Всего: с.х.- продукция |

23,0 |

14,8 |

16,4 |

21,0 |

15,1 |

15,4 |

23,9 |

|

Итого: продукция растениеводства |

31,9 |

23,5 |

28,9 |

29,0 |

18,4 |

20,7 |

29,8 |

|

Итого: продукция животноводства |

-2,6 |

-9,8 |

-20,9 |

-5,5 |

4,9 |

-3,4 |

-4,7 |

|

Темпы роста рентабельности продаж к предыдущему году, % |

х |

64,5 |

110,3 |

128,0 |

71,9 |

101,9 |

156,0 |

|

Темпы роста рентабельности продаж к 2001г., % |

100,0 |

64,5 |

71,2 |

91,1 |

65,5 |

66,8 |

104,1 |

* При расчете использовались данные отчетов Минсельхозпрода за 2000-2007 гг.

Для определения эффекта управления используется сопоставление степени достижения целей управления (финансового результата) с затратной величиной ресурсов на управление. Так, экономическая эффективность управленческой деятельности в рыночной экономике может рассчитываться как отношение прибыли к затратам на управление (Зу), расчет коэффициентов которой по МСХиП Ростовской области в сопоставимых ценах 2001г. приведен в табл.2.

Таблица 2

Прогнозирование экономической эффективности от деятельности управляющей системы сельского хозяйства Ростовской области на перспективу до 2011г.*

|

Показатели |

Фактические, годы |

Прогнозные, годы |

||||||||||

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

Прибыль, тыс.руб. *: |

||||||||||||

|

1 |

валовая; |

2291837 |

1724483 |

2210042 |

3611255 |

2979114 |

3387546 |

7055603 |

6382812 |

7994226 |

9061792 |

10248203 |

|

2 |

в т.ч.: от продаж; |

2247982 |

1638140 |

2077890 |

3453965 |

3376642 |

3158227 |

6757132 |

5954770 |

7667382 |

8678445 |

9801692 |

|

3 |

в т.ч. до налогообл. |

2014051 |

1437430 |

2709084 |

2868766 |

3376642 |

2114676 |

5137204 |

4095633 |

5414270 |

5930377 |

6497999 |

|

4 |

в т.ч.: чистая |

1847276 |

1364764 |

2083196 |

2887860 |

3304917 |

2020533 |

4979292 |

3846759 |

5299682 |

5855252 |

6468301 |

|

5 |

Зу, тыс.руб. |

19928 |

26903 |

55812 |

90431 |

113486 |

111479 |

190626 |

271730 |

303353 |

357216 |

417170 |

|

Индексы: |

||||||||||||

|

6 |

дефляторы цен по отр. «сел. хоз. РФ» ** |

1,122 |

1,054 |

1,109 |

1,131 |

1,086 |

1,052 |

1,141 |

1,243 |

1,089 |

1,069 |

1,070 |

|

7 |

производ. с.-х. продукции РО, ВКХ, в сопост-х ценах*** |

1,213 |

1,05 |

0,98 |

1,235 |

1,032 |

1,013 |

0,907 |

- |

- |

- |

- |

|

8 |

Урожайность зерновых в ВКХ РО, ц/га*** |

25,0 |

25,4 |

17,8 |

27,5 |

25,5 |

25,3 |

18,8 |

- |

- |

- |

- |

|

Приведенная прибыль в ценах 2001г., тыс.руб.: |

||||||||||||

|

9 |

валовая; |

2291837 |

1636132 |

1890725 |

2731640 |

2075021 |

2242874 |

4094192 |

2979717 |

3426979 |

3633887 |

3840796 |

|

10 |

в т.ч.: от продаж; |

2247982 |

1554213 |

1777667 |

2612662 |

2351909 |

2091043 |

3920996 |

2779892 |

3286867 |

3480160 |

3673454 |

|

11 |

в т.ч. до налогообл. |

2014051 |

1363786 |

2317663 |

2170003 |

2351909 |

1400114 |

2980992 |

1911983 |

2320999 |

2378152 |

2435304 |

|

12 |

в т.ч.: чистая |

1847276 |

1294843 |

1782206 |

2184446 |

2301950 |

1337783 |

2889360 |

1795800 |

2271877 |

2348026 |

2424174 |

|

13 |

Приведенные Зу в ценах 2001г.,т.руб.: |

19928 |

25525 |

47748 |

68404 |

79046 |

73810 |

110616 |

126853 |

130042 |

143248 |

156346 |

|

Темпы цепного (к пред. году) роста прибыли и Зу в сопоставимых ценах 2001г., раз |

||||||||||||

|

14 |

валовой; |

х |

0,71 |

1,16 |

1,44 |

0,76 |

1,08 |

1,83 |

0,73 |

1,15 |

1,06 |

1,06 |

|

15 |

в т.ч.: от продаж; |

х |

0,69 |

1,14 |

1,47 |

0,90 |

0,89 |

1,88 |

0,71 |

1,18 |

1,06 |

1,06 |

|

16 |

в т.ч. до налогообл. |

х |

0,68 |

1,70 |

0,94 |

1,08 |

0,60 |

2,13 |

0,64 |

1,21 |

1,02 |

1,02 |

|

17 |

в т.ч.: чистой |

х |

0,70 |

1,38 |

1,23 |

1,05 |

0,58 |

2,16 |

0,62 |

1,27 |

1,03 |

1,03 |

|

18 |

Зу |

х |

1,28 |

1,87 |

1,43 |

1,16 |

0,93 |

1,50 |

1,15 |

1,15 |

1,06 |

1,06 |

|

Соотношения цепных темпов роста прибыли и Зу в сопоставимых ценах 2001г. (см. диагр. а) рис.1) (к эцр ): |

||||||||||||

|

19 |

валовой; |

х |

0,56 |

0,62 |

1,01 |

0,66 |

1,16 |

1,22 |

0,63 |

1,122 |

0,963 |

0,968 |

|

20 |

в т.ч.: от продаж; |

х |

0,54 |

0,61 |

1,03 |

0,78 |

0,95 |

1,25 |

0,62 |

1,153 |

0,961 |

0,967 |

|

21 |

в т.ч. до налогообл. |

х |

0,53 |

0,91 |

0,65 |

0,94 |

0,64 |

1,42 |

0,56 |

1,184 |

0,930 |

0,938 |

|

22 |

в т.ч.: чистой |

х |

0,55 |

0,74 |

0,86 |

0,91 |

0,62 |

1,44 |

0,54 |

1,234 |

0,938 |

0,946 |

|

Темпы базового (к 2001г.) роста прибыли и Зу в сопоставимых ценах 2001г., раз |

||||||||||||

|

23 |

валовой; |

х |

0,71 |

0,82 |

1,19 |

0,91 |

0,98 |

1,79 |

1,30 |

1,50 |

1,59 |

1,68 |

|

24 |

в т.ч.: от продаж; |

х |

0,69 |

0,79 |

1,16 |

1,05 |

0,93 |

1,74 |

1,24 |

1,46 |

1,55 |

1,63 |

|

25 |

в т.ч. до налогообл. |

х |

0,68 |

1,15 |

1,08 |

1,17 |

0,70 |

1,48 |

0,95 |

1,15 |

1,18 |

1,21 |

|

26 |

в т.ч.: чистой |

х |

0,70 |

0,96 |

1,18 |

1,25 |

0,72 |

1,56 |

0,97 |

1,23 |

1,27 |

1,31 |

|

27 |

Зу |

х |

1,28 |

2,40 |

3,43 |

3,97 |

3,70 |

5,55 |

6,37 |

6,53 |

7,19 |

7,85 |

|

Соотношения базовых темпов роста прибыли и Зу в сопоставимых ценах 2001г. (см. диагр. б) рис.1) (к эбр ): |

||||||||||||

|

28 |

валовой; |

х |

0,56 |

0,34 |

0,35 |

0,23 |

0,26 |

0,32 |

0,20 |

0,23 |

0,22 |

0,21 |

|

29 |

в т.ч.: от продаж; |

х |

0,54 |

0,33 |

0,34 |

0,26 |

0,25 |

0,31 |

0,19 |

0,22 |

0,22 |

0,21 |

|

30 |

в т.ч. до налогообл. |

х |

0,53 |

0,48 |

0,31 |

0,29 |

0,19 |

0,27 |

0,15 |

0,18 |

0,16 |

0,15 |

|

31 |

в т.ч.: чистой |

х |

0,55 |

0,40 |

0,34 |

0,31 |

0,20 |

0,28 |

0,15 |

0,19 |

0,18 |

0,17 |

Окончание табл.2

|

1 1 |

2 1 |

3 1 |

4 1 |

5 1 |

6 1 |

7 |

8 1 |

9 1 |

10 1 |

11 1 |

12 |

|

|

Выработка в ценах 2001г. прибыли управлением МСХиП на рубль Зу по управлению, руб. |

||||||||||||

|

32 |

валовой; |

115 |

64 |

40 |

40 |

26 |

30 |

37 |

23 |

26 |

25 |

25 |

|

33 |

в т.ч.: от продаж; |

113 |

61 |

37 |

38 |

30 |

28 |

35 |

22 |

25 |

24 |

23 |

|

34 |

в т.ч. до налогообл. |

101 |

53 |

49 |

32 |

30 |

19 |

27 |

15 |

18 |

17 |

16 |

|

35 |

в т.ч.: чистой |

93 |

51 |

37 |

32 |

29 |

18 |

26 |

14 |

17 |

16 |

16 |

|

Темпы изменения выработки к предыдущему году, % |

||||||||||||

|

36 |

валовой; |

х |

55,7 |

61,8 |

100,8 |

65,7 |

115,8 |

121,8 |

63,5 |

112,2 |

96,3 |

96,8 |

|

37 |

в т.ч.: от продаж; |

х |

54,0 |

61,1 |

102,6 |

77,9 |

95,2 |

125,1 |

61,8 |

115,3 |

96,1 |

96,7 |

|

38 |

в т.ч. до налогообл. |

х |

52,9 |

90,8 |

65,4 |

93,8 |

63,8 |

142,1 |

55,9 |

118,4 |

93,0 |

93,8 |

|

39 |

в т.ч.: чистой |

х |

54,7 |

73,6 |

85,6 |

91,2 |

62,2 |

144,1 |

54,2 |

123,4 |

93,8 |

94,6 |

|

Соотношения относительных базовых (к 2001г.) темпов прироста прибыли и Зу в сопоставимых ценах 2001г. (к эобпр ): |

||||||||||||

|

40 |

валовой; |

х |

-1,02 |

-0,13 |

0,08 |

-0,03 |

-0,01 |

0,17 |

0,06 |

0,0896 |

0,0946 |

0,0987 |

|

41 |

в т.ч.: от продаж; |

х |

-1,10 |

-0,15 |

0,07 |

0,02 |

-0,03 |

0,16 |

0,04 |

0,0836 |

0,0886 |

0,0926 |

|

42 |

в т.ч. до налогообл. |

х |

-1,15 |

0,11 |

0,03 |

0,06 |

-0,11 |

0,11 |

-0,01 |

0,0276 |

0,0292 |

0,0306 |

|

43 |

в т.ч.: чистой |

х |

-1,06 |

-0,03 |

0,08 |

0,08 |

-0,10 |

0,12 |

-0,01 |

0,0416 |

0,0438 |

0,0456 |

Примечание. При расчете использовались данные: *) отчетов Минсельхозпрода за 2000-2008гг.

-

* *) Регионы России. Осн-е характеристики СРФ. 2006: стат. сб. / Росстат. – М., 2001-2008 г.г.

-

* **) Прогноз соц-экон. разв. РФ на 2009г. и план.пер. 2010-2011гг. Минэкономразвития России. – М., 2008 // E-mail: macro @ economy. gov. ru.

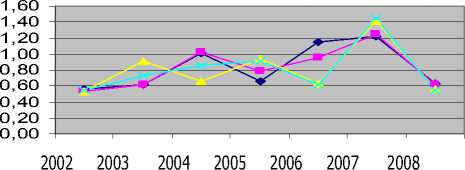

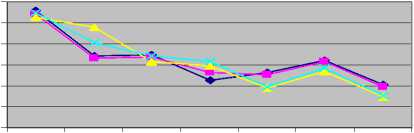

Результаты проведенных расчетов соотношений цепных и базовых темпов изменения прибыли и затрат на управление за период 2001-2008гг. и прогноза их соотношений на 2009-2011гг. приведены в табл.2 и продемонстрированы в диаграммах (см.рис.1).

Соотношение цепных (к 2001г.) темпов роста прибыли и Зу в сопоставимых ценах 2001г.

Годы

пр.вал. к Зу пр.пр. к Зу пр.до нал. к Зу пр.чист. к Зу

а)

Соотношение базовых (к 2001г.) темпов роста прибыли и Зу в сопоставимых ценах 2001г.

0,60

0,50

s 0,40

5 0,30

о 0,20

О 0,10

0,00

пр.вал. к Зу пр.пр. к Зу пр.до нал. к Зу пр.чист. к Зу

б)

2002 2003 2004 2005 2006 2007 2008

Годы

Р ис.1. Соотношения прибыли и затрат на управление Зу:

а – цепные темпы роста к эцр (19-22стр. табл.2); б – базовые темпы роста к эбр (28-31стр. табл.2)

Для эффективного функционирования АПК и сельского хозяйства в рыночной экономике региона и формирования административных и экономических мер важную роль играет прогнозирование социально-экономических показателей. Расчет прогнозных показателей прибыли и З у с использованием трендовых моделей представлен в табл.3.

Таблица 3

Прогноз прибыли (валовой, от продаж, до налогообложения и чистой) и Зу, приведенных к ценам 2001 г. и рассчитанных с использованием трендовых моделей на перспективу до 2011г. в МСХиП РО

|

Вид зависимости |

Фактически |

Прогноз |

Дисперсия |

|||||||||

|

2001 1 2002 1 2003 1 2004 1 2005 1 2006 1 20071 |

2008 |

2009 |

2010 |

2011 |

||||||||

|

Приведенная прибыль в ценах 2001г., тыс.руб.: валовая |

||||||||||||

|

Линейная |

co СП гм гм |

ГП <О <О |

in гм о СП со |

о ф кО й |

гм о m о гм |

ф со гм ф гм гм |

гм СП ф СП о ф |

& СП гм |

3426979 |

3633887 |

3840796 |

546809 |

|

Логарифм. |

3016584 |

3079522 |

3136457 |

607679 |

||||||||

|

Экспонента |

3409124 |

3685681 |

3984673 |

542465 |

||||||||

|

Степенная |

2920823 |

2990577 |

3055110 |

601032 |

||||||||

|

от продаж |

||||||||||||

|

Линейная |

гм со СП ф гм гм |

гм ф Ln |

Со кО |

гм кО кО гм кО гм |

СП о СП m гм |

ф о СП о гм |

ко СП СП о гм СП |

гм СП со СП гм |

3286867 |

3480160 |

3673454 |

519008 |

|

Логарифм. |

2911040 |

2970752 |

3024767 |

571379 |

||||||||

|

Экспонента |

3290595 |

3553981 |

3838449 |

517072 |

||||||||

|

Степенная |

2834413 |

2902409 |

2965322 |

564314 |

||||||||

|

до налогообложения |

||||||||||||

|

Линейная |

Ln о ф о гм |

Ю со |

Со кО |

о о о гм |

СП о СП m гм |

ф о о ф |

гм СП СП о со СП гм |

со СП СП |

2320999 |

2378152 |

2435304 |

476813 |

|

Логарифм. |

2236058 |

2256878 |

2275712 |

477069 |

||||||||

|

Экспонента |

2239974 |

2296679 |

2354819 |

481038 |

||||||||

|

Степенная |

2154425 |

2173806 |

2191488 |

481031 |

||||||||

|

чистая |

||||||||||||

|

Линейная |

Ю гм ф со |

ф со ф СП гм |

кО о гм гм со |

кО ф ф ф со гм |

о СП о гм |

о ко СП со со гм |

о о со СП |

2271877 |

2348026 |

2424174 |

458361 |

|

|

Логарифм. |

2151641 |

2178527 |

2202849 |

460810 |

||||||||

|

Экспонента |

2179766 |

2257408 |

2337817 |

463790 |

||||||||

|

Степенная |

2069263 |

2095150 |

2118847 |

464286 |

||||||||

|

Приведенные затраты на управление в ценах 2001г., тыс.руб. (Зу) |

||||||||||||

|

Линейная |

со гм СП СП |

гм in гм |

со ф ф |

ф о ф со ко |

ко ф о СП |

о со |

ко ко о |

m со ко гм |

136639,0 |

151671,8 |

166704,7 |

7596,4 |

|

Логарифм. |

112243,1 |

117471,2 |

122200,6 |

13348,9 |

||||||||

|

Экспонента |

185926,0 |

240651,2 |

31484,2 |

11130,8 |

||||||||

|

Степенная |

130042,0 |

143248,1 |

156346,3 |

8062,2 |

||||||||

Результаты полученных значений прогнозной прибыли, полученных по линейной зависимости и Зу – по степенной (табл.3) вносим в табл.2, стр.9-13 соответственно по годам 2009-2011гг. Эти значения умножаем на индексы-дефляторы (стр.6, табл.2 – выбраны по инерционному варианту) и получаем прогнозные значения прибыли и управленческих расходов соответственно в ценах 2009-2011 г. (1-5стр., гр.10-12, табл.2).

Далее, используя фактические и рассчитанные прогнозные значения прибыли и Зу (9-13стр. табл.2), производим последовательно расчет цепных и базовых темпов прибыли и Зу и их соотношений:

-

- цепных темпов роста прибыли и Зу в сопоставимых ценах 2001г. (14-18стр. табл.2);

-

- соотношений цепных темпов роста прибыли и Зу в сопоставимых ценах 2001г. - к эцр (19-22стр. табл.2);

-

- базовых темпов роста прибыли и Зу в сопоставимых ценах 2001г. (23-27стр. табл.2);

-

- соотношений базовых темпов роста прибыли и Зу в сопоставимых ценах 2001г. - к эбр (28-31стр. табл.2);

-

- выработки прибыли на рубль затрат на управление, руб. (32-35стр. табл.2);

-

- темпов изменения выработки прибыли на рубль затрат на управление к предыдущему году (36-39стр. табл.2);

-

- соотношений относительных базовых темпов прироста прибыли и Зу в сопоставимых ценах 2001г. - к эобпр (40-43стр. табл.2).

По результатам соотношений цепных (19-22стр. табл.2, диаграмма (а), рис.1) темпов роста прибыли и затрат на управление посткризисного периода 2001-2008гг. можно сделать вывод, что экономическая эффективность управляющей системы, складываясь неоднозначно, периодически то соответствует условию роста в 2004, 2006 и 2007гг. (к эцр должен быть > 1, что определяет опережение темпов изменения прибыли над темпами изменения затрат на управление), то нет - 2002, 2003, 2005 и 2008гг. В эти годы коэффициент экономичности цепного роста к эцр < 1, что можно объяснить снижением валового производства продукции сельского хозяйства за счет не-урожайности основной зерновой культуры (8стр., табл.2) сельского хозяйства области в 2003г., или недоработками в области производственной сферы в 2002, 2005 и 2008гг. В то же время в целом за период 2001-2008гг. наблюдается регрессия коэффициентов экономичности базового к 2001г. роста к эбр (28-31стр., табл.2 и диаграмма (б) рис.1) по прибыли: валовой, от продаж, до налогообложения и чистой соответственно с величины 0,56; 0,54; 0,53; 0,55 в 2002г. до величины 0,20; 0,19; 0,15; 0,15 в 2008г., аналогично тенденции выработки соответствующей прибыли на рубль затрат по управлению (стр.32-35, табл.2). Выработка по прибыли: валовой, от продаж, до налогообложения и чистой уменьшается соответственно с величины 115; 113; 101 и 93 рублей в 2001г. до величины 23; 22; 15 и 14 рублей в 2008г.

Одновременно соотношения относительных базовых к 2001г. темпов прироста прибыли и Зу (40-43стр., табл.2), характеризующие отношение их приростов в относительных величинах, имеют общую тенденцию роста за период 2001-2008гг. по прибыли: валовой, от продаж, до налогообложения и чистой соответственно с величины -1,02; -1,10; -1,15 и -1,06 в 2002г. до величины 0,06; 0,04; -0,01 и -0,01 в 2008г., обеспечивая возможность замедления интенсивности снижения коэффициентов экономичности управляющей системы и, значит, стабилизации их выравнивания и дальнейшего роста размеров соотношений прибыли и Зу, что подтверждается в дальнейшем и растущими прогнозируемыми на 2009, 2010 и 2011гг. показателями (гр.10-12 табл.2) при условии, что будет возможность создать условия для получения в эти годы прибыли в соответствии с ростом по линейной зависимости, не менее рассчитанной и Зу – по степенной не более рассчитанных (1-5стр. 10-12гр. табл.2). Таким образом, уже в 2010г. возможен перелом соотношения прибыли и Зу к постоянному росту (19-22стр., 11гр., табл.2) и в ближайшие годы, следующие за 2010г., к достижению величины к эцр > 1, или стабильности условия роста экономической эффективности управляющей системы.

За период 2001-2008гг. наблюдается очень неравномерное развитие сельского хозяйства области, поскольку оно является достаточно рискованной отраслью и многогранно реагирует на все изменения в экономике и зависит от природно-погодных условий. Здесь действуют длительный производственный цикл, сезонный фактор в растениеводстве, биологический – в животноводстве. Проявление рисков в сельском хозяйстве особенно связано со сферами: агроэкономики (производственные, коммерческие, финансовые, инновационные, информационные, ценовые, страховые); агрополитики (инфляционные, кредитные, налоговые, инвестиционные); природы (погодные, экологические, биологические, чрезвычайные ситуации); социальной. Все это отражается в исследуемых показателях.

Так, при исследовании валовой прибыли, затрат на управление и их соотношений можно сказать, что ее повышение в 2004, 2007 гг. (стр.9, 14, 19, 23, 28, 32, 36, 40, табл.2) характеризуется значительным повышением выручки от продажи товаров, продукции, работ и услуг в эти годы или главным образом от объема произведенной сельскохозяйственной продукции и, следовательно, от урожайности основных сельскохозяйственных культур. 2003 год можно назвать не- удачным в связи с неурожайностью основных культур сельского хозяйства, а неудачи 2002, 2005 и 2008гг. связаны с недоработками в области производственной сферы.

При анализе прибыли от продаж , затрат на управление и их соотношений можно отметить, что проблемы в области маркетинга возникали в 2002 и 2005гг. Так, общая рентабельность продаж за период 2001-2007 гг. (см.табл.1) выросла в целом на 4,1% (с 23,0 до 23,9%), а в 2002 и 2005гг. рентабельность продаж к 2001г. составляла соответственно 64,5 и 65,5% и к предыдущим годам – соответственно 64,5 и 71,9% (см.табл.1). Проблемы в области управленческой сферы наблюдались в 2005, 2006 и 2008гг. (стр.15, 20, 24, 29, 33, 37, 41, табл.2) по снижению соотношений как цепных (соответственно с величин в предыдущие годы: 1,03; 0,78 и 1,25 до величин: 0,78; 0,95 и 0,62), так и базовых (соответственно с величин в предыдущие годы: 0,34; 0,26 и 0,31 до величин: 0,26; 0,25 и 0,19) к уровню 2001г. темпов роста прибыли от продаж и затрат на управление. Несмотря на попытки сокращения затрат на управление в 2006г. (повышение цепного показателя соотношений к эцр с 0,787 до 0,95), базовый показатель к эбр отношения снижается с 0,26 до 0,25, отражая недостаточность проведенных мер, что подтверждает и снижение выработки прибыли управлением (37стр.) в 2006 г. с 30 до 28руб.

При анализе прибыли до налогообложения , затрат на управление и их соотношений (стр. 21, 30, 34, 38 и 42) заметно, что проблемы в области внереализационной деятельности возникали в 2004, 2006 и 2008гг. (включая субсидии, дотации и компенсации из бюджетов всех уровней в 2004г., когда удельный вес субсидий в выручке снизился в сравнении с предыдущим годом на 0,7%, нарушая общую тенденцию роста удельного веса), что можно объяснить снижением соотношений: цепных к эцр (соответственно с величин в предыдущие годы: 0,91; 0,94 и 1,42 до величин 0,65; 0,64 и 0,56) и базовых (соответственно с величин в предыдущие годы: 0,48; 0,29 и 0,27 до величин: 0,31; 0,19 и 0,15 в указанные годы) темпов роста прибыли от продаж и затрат на управление; относительных к уровню 2001г. (соответственно с величин в предыдущие годы: 0,11; 0,06 и 0,11 до величин: 0,03; -0,11 и -0,01 в указанные годы) темпов прироста прибыли от продаж и затрат на управление.

Аналогично анализ чистой прибыли , затрат на управление и их соотношений показывает, что в 2003г. возникали проблемы в области налогообложения. Так, показатели по чистой прибыли в этот году (стр.17, 22, 26, 31, 39 и 43 табл.2) падают с 0,91; 0,48 и 0,11 (21, 30, 42стр.) по прибыли до налогообложения до 0,74; 0,40 и -0,03, на что указывает и максимальный удельный вес налога в выручке сельхозорганизаций в этом году (см.табл.3). Незначительная проблематичность в области чрезвычайных ситуаций отмечалась в 2006 и 2008гг., что объясняется снижением: цепных (22стр. соответственно с величин в предыдущие годы: 0,91 и 1,44 до величин: 0,62 и 0,54 в указанные годы) и базовых (31стр. соответственно с величин в предыдущие годы: 0,31 и 0,28 до величин: 0,20 и 0,15 в указанные годы) к уровню 2001г. темпов роста; а также относительных базовых темпов прироста (43стр. соответственно с величин в предыдущие годы: 0,08 и 0,12 до величин: -0,10 и -0,01 в указанные годы) прибыли от продаж и затрат на управление.

В сложившейся ситуации есть надежда, что с учетом реализации программ и мероприятий государственной поддержки по развитию растениеводства и животноводства, а также целевых программ развития сельского хозяйства и, в частности, Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012гг., изменений в системе налогообложения (табл.4), устранения кризиса, инфляции, снижения диспаритета цен на сельскохозяйственную продукцию и своевременном устранении текущих погрешностей в работе управляющей системы (см.табл.2) удастся поднять уровень рентабельности всей деятельности сельхозорганизаций Ростовской области. Так, за исследуемый период 2001-2007гг. удельный вес субсидий в выручке сельхозорганизаций вырос на 4,4% или с 0,7% в 2000г. до 5,1% в 2007г. (табл.4). Удельный вес налогов и штрафов за последние годы значительно падает с переходом сельхозорганизаций на единый сельскохозяйственный налог (ЕСН), что способствует повышению эффективности землепользования.

Таблица 4

|

Год |

Выручка нетто, тыс.руб. |

Субсидии из бюджетов всех уровней, тыс.руб. |

Уплата налогов, тыс.руб. |

Уд.вес налогов в выручке, % |

|||

|

всего |

уд.вес субсидий в выручке, % |

всего |

в том числе штрафов |

всего |

в том числе штрафов |

||

|

2000 |

7139510 |

50018 |

0,7 |

211601 |

14089 |

2,9 |

0,2 |

|

2001 |

9817674 |

113378 |

1,1 |

142536 |

9653 |

1,4 |

0,1 |

|

2002 |

11541726 |

259574 |

1,9 |

1967552 |

12403 |

14,6 |

0,1 |

|

2003 |

13109825 |

329491 |

2,1 |

2458371 |

33636 |

15,8 |

0,2 |

|

2004 |

17340918 |

277670 |

1,4 |

2624862 |

92341 |

13,1 |

0,5 |

|

2005 |

19063030 |

569754 |

2,6 |

2823191 |

64474 |

12,9 |

0,3 |

|

2006 |

21705840 |

914860 |

3,7 |

2841966 |

55976 |

11,6 |

0,2 |

|

2007 |

29905713 |

1714241 |

5,1 |

3600004 |

41155 |

10,7 |

0,1 |

Удельный вес налогов и субсидий в выручке сельхозорганизаций, входящих в состав МСХ и продовольствия Ростовской области

Выводы. При необходимости исследования могут производиться более глубоко для выявления постатейных погрешностей (доходов, расходов, субсидий и трансфертов) отчета о прибылях и убытках с привлечением горизонтального и вертикального анализа и определения тенденций для разработки мероприятий по устранению недостатков управления в соответствующих сферах либо по корректировке отслеженных неуправляемых процессов в сельском хозяйстве.

Совершенствование управления является важным фактором выживаемости, экономического роста сельхозпредприятия и снижения вероятности его банкротства в условиях рыночной экономики за счет проведения управленческого учета на всех участках производственнохозяйственной деятельности, правильного выбора критерия оценки управления и устранения негативных последствий деятельности работников МСХиП. Определение показателей раскрывает сущность системы оценки эффективности управления СХО и оценивает различные стороны управленческой деятельности. Измерение и оценка эффективности управления необходимы для воздействия на текущее состояние и тенденции стратегического развития, выявления наиболее важных факторов роста, отслеживания и корректировки неуправляемых процессов по всем ветвям управления (организационным, экономическим, технико-технологическим, биологическим, правовым и экологическим).

Список литературы Развитие систем управления в сельскохозяйственных организациях в посткризисный период и анализ результативности управления сельскохозяйственными предприятиями Ростовской области

- Регионы России. Основные характеристики субъектов Российской Федерации,2001-2008гг.: стат. сб. -М. Росстат.

- Прогноз социально-экономического развития Российской Федерации на 2009г. и плановый период 2010-2011гг. Минэкономразвития России. Москва, август 2008г.//E-mail: macro @ economy. gov. ru.