Развитие системы показателей оценки экономической безопасности организаций

Автор: Халилов Э.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (118), 2024 года.

Бесплатный доступ

В статье рассматриваются особенности проведения расчетно-аналитических приемов в организациях для наращивания кадрового потенциала организаций в условиях ESG-трансформации бизнеса в целях обеспечения экономической безопасности. Автором описываются этапы проведения анализа, оценки и стратегирования в системе экономической безопасности. Особое внимание уделяется специфике проведения анализа кадров в условиях ESG-повестки в контуре экономической безопасности в организациях АПК. В заключение автором статьи отмечено, что проведение расчетно-аналитических приемов в организациях для оценки кадрового капитала является важным инструментом в арсенале менеджеров в целях анализа экономической безопасности, позволяющим им эффективно обеспечить устойчивость бизнеса.

Экономическая безопасность, неопределённость, агропромышленный комплекс, кадровый потенциал, информационно-аналитические инструменты, рыночная неопределенность

Короткий адрес: https://sciup.org/170208105

IDR: 170208105 | DOI: 10.24412/2411-0450-2024-12-3-121-125

Development of a system of indicators for assessing the economic security of organizations

The article discusses the specifics of conducting computational and analytical techniques in organizations to build the human resources potential of organizations in the context of ESG business transformation in order to ensure economic security. The author describes the stages of analysis, assessment and strategizing in the system of economic security. Special attention is paid to the specifics of personnel analysis in the context of the ESG agenda in the context of economic security in agribusiness organizations. In conclusion, the author of the article noted that conducting computational and analytical techniques in organizations to assess human capital is an important tool in the arsenal of managers in order to analyze economic security, allowing them to effectively ensure the sustainability of the business.

Текст научной статьи Развитие системы показателей оценки экономической безопасности организаций

Одним из наиболее эффективных и важных инструментов при проведении анализа экономической безопасности, проводимого в отношении какого-либо предприятия, является оценка потенциала наращивания ограниченных ресурсов. Цель механизма экономической безопасности - осуществление механизма экономической безопасности финансовохозяйственной деятельности организации или осуществление оценки хозяйственных и финансовых операций, заключение об их обоснованности, анализ наличия и движения ресурсов, эффективности использования материальных и трудовых капиталов в соответствии с утвержденными нормами, нормативами и сметами. Основная задача системы экономической безопасности - обеспечения стабильности и безопасного развития предприятия [3, 5, 7].

В условиях ESG-трансформации бизнеса информационно-аналитическая системы бизнеса нуждается в совершенствовании и корректировке на повестку устойчивого развития. Для этих целей рассмотрим стратегическую карту достижения устойчивого развития на примере интегрированной структуры АПК - Группы компаний ТРОЯ (рис. 1).

Для реализации поставленных стратегических задач выделены перспективные направления развития на тактическом уровне. Проанализировав диаграмму, стоит отметить, что достижение ESG-зрелости обеспечивается глубокой перестройкой организационной структуры и бизнес-процессов. Корпоративная культура, кадровая политика и устойчивый менеджмент является важнейшим аспектом успешности реализации стратегических целей [1, 2].

Формирование кадрового потенциала в интегрированных структурах АПК в условиях ESG-трансформации бизнеса как одна из целей стратегического развития базируются на системе показателей, блок индикаторов оценки которой представлен в таблице 1. Разработанную оценочную шкалу (показатели и их индикативные значения) целесообразно интегрировать в сбалансированную систему показателей оценки для целей устойчивого организаций АПК и представим в таблице 1.

Рис. 1. Визуализация стратегии достижения устойчивого развития ГК ТРОЯ с применением диаграммы Исикавы

Таблица 1. Показатели мониторинга S-аспекта кадрового потенциала в интегрированных структурах АПК в условиях ESG-трансформации бизнеса

|

№ |

Показатель |

Индикаторные оценки |

|

1 |

Коэффициент простоя технологических процессов по причине социальных конфликтов от общего время работы предприятия ( S-аспект) |

0≤Ксп≤0,01 низкий; 0,01≤Ксп≤0,1 средний; 0,1≤Ксп высокий |

|

2 |

Коэффициент затрат на компенсацию вреда к общему фонду оплаты груда ( S-аспект) |

0≤Ккз≤0,01 низкий; 0,01≤Ккз≤0,1 средний; 0,1≤Ккз высокий. |

|

3 |

Коэффициент финансирования социальных проектов ( S-аспект) |

0≤Ккз≤0,01 низкий; 0,01≤Ккз≤0,1 средний; 0,1≤Ккз высокий |

|

4 |

Коэффициент затрат на компенсацию вреда к общему фонду оплаты труда ( S-аспект) |

0≤Ккз≤0,01 низкий 0,01≤Ккз≤0,1 средний 0,1≤Ккз высокий |

|

5 |

Коэффициент претензионных делопроизводств по факту нарушения прав и человека ( S-аспект) |

0≤Ккз≤0,01 низкий 0,01≤Ккз≤0,1 средний 0,1≤Ккз высокий |

|

6 |

Коэффициент текучести кадров ( S-аспект) |

0≤Ккз≤0,01 низкий 0,01≤Ккз≤0,1 средний 0,1≤Ккз высокий |

Показатели оценки социального аспекта ESG-концепции можно разделить на финансовые и нефинансовые, количественные и качественные, а по экономической сущности на показатели текучести, уровня оплаты труда, структурные показатели половозрастного со- става, показатели условий труда, показатели социальных инвестиций и показатели инновационной активности и т.д. Парадигма ESG-трансформации в контексте гуманизации экономики делает центральным объектом исследований в менеджменте человека [4]. Прямая взаимозависимость развития интеллектуальных цифровых решений и эволюции научной мысли в области формирования кадрового резерва страны обусловили преобладание двух диаметрально противоположных тенденций: обесценивание и высвобождение человеческого труда; возвышение уникальных человеческих талантов интеллектуально характера [6]. Интеграция эмоционального интеллекта, как симбиоза эмпатии и сознательности персонала, в объект управленческой деятельности входил параллельно с развитием многогранности инструментария искусственного интеллекта. Система управления, направленная на упорядочение хаоса межличностных отношений с применением сквозных цифровых технологий, обусловило новый этап в HR-практике – «диджитал-биофилосию». Таким образом, развитие методики оценки трудовых отношений в промышленности набирают актуальность на фоне наращивания технологического суверенитета страны и фрагментарности экономики [8, 9]. Показатели, представленные в таблице 1 разработаны для Группы компаний ТРОЯ, для которой на рисунке 2 представим стабилизирующие и дестабилизирующие факторы достижения «сошл-философии» в рамках ESG-трансформации бизнеса.

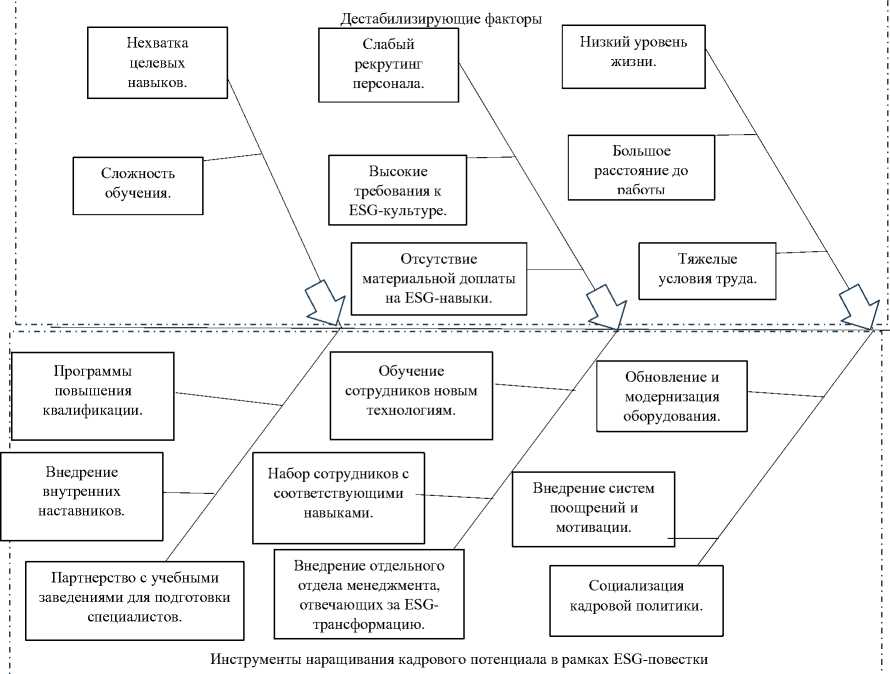

Рис. 2. Влияние дестабилизирующих факторов и конструктивных шагов достижения E-аспекта трансформации бизнеса

Совершенствование методики оценки социально-ориентированных трудовых отношений в организациях АПК позволит обеспечить устойчивое развитие агробизнеса, повысить результативность и вовлеченности персонала в «сошл-философию» и политику человеко-центризма на основе сопряжения ценностных ориентиров, мотивационных профилей и баланса интересов персонала и бизнеса. Полу- ченные результаты обогатят методологический арсенал ESG-менеджмента, управления кадровым потенциалов, верифицируют синергетический эффект целенаправленной трансформации трудовых отношений в контексте устойчивого развития экономики, создадут основу для прикладных решений по повышению эффективности современных производственных организаций.

Список литературы Развитие системы показателей оценки экономической безопасности организаций

- Вертакова, Ю.В. Формирование информационно-аналитического обеспечения управления кадровым потенциалом организаций АПК с использованием искусственного интеллекта / Ю.В. Вертакова, Ю.Н. Катков, А.А. Романова // Друкеровский вестник. - 2024. - № 1(57). - С. 112-128. DOI: 10.17213/2312-6469-2024-1-112-128 EDN: CVKIQZ

- Хоружий Л.И. Комплекс опорных показателей системы управленческой отчетности организаций АПК на основе ESG-принципов в контуре устойчивого развития / Л.И. Хоружий, Ю.Н. Катков, А.А. Романова [и др.] // Бухучет в сельском хозяйстве. - 2023. - №8. - С. 454-465. DOI: 10.33920/sel-11-2308-01 EDN: GWVHBM

- Романова, А.А. Использование анализа рыночной среды для управления развитием инновационной деятельностью в организациях АПК / А.А. Романова // Материалы Международной научной конференции молодых учёных и специалистов, посвящённой 150-летию со дня рождения А.Я. Миловича: Сборник статей, Москва, 03-05 июня 2024 года. - Москва: Российский государственный аграрный университет - МСХА имени К.А. Тимирязева, 2024. - С. 609-614. EDN: OSKVPD

- Сопилко, Н.Ю. Подходы к формированию комплексной системы управления экономической безопасностью предприятия / Н.Ю. Сопилко, Е.И. Кубасова // Вестник РГГУ. Серия: Экономика. Управление. Право. - 2024. - № 1. - С. 102-110. DOI: 10.28995/2073-6304-2024-1-102-110 EDN: TERUNF

- Мясникова О.Ю., Сопилко, Н.Ю. Концептуализация социального капитала в системе менеджмента. // Инновации и инвестиции. - 2024. - № 11. - С. 163-166. EDN: SEXKEG

- Хоружий, Л.И. Учетно-аналитическое обеспечение деятельности предприятий АПК / Л.И. Хоружий, Л.В. Постникова, К.А. Лебедев [и др.]. - Курск: Закрытое акционерное общество "Университетская книга", 2023. - 183 с. ISBN: 978-5-907818-22-4 EDN: NOEXYY

- Salah, G.M. J. A. Life cycle assessment of felt system living green wall: Cradle to grave case study / G. M. J. A. Salah, A. Romanova // Environmental Challenges. - 2021. - Vol. 3. - P. 100046. DOI: 10.1016/j.envc.2021.100046 EDN: TWGFGI

- Khoruzhiy, L. Control in the inter-organizational management accounting system / L. Khoruzhiy, A. Romanova // E3S Web of Conferences, Yekaterinburg, 15-16 октября 2020 года. - Yekaterinburg, 2020. - P. 01008. DOI: 10.1051/e3sconf/202022201008 EDN: ZNADUY

- Khoruzhy L.I., Katkov Yu.N., Khoruzhy V.I., Romanova A.A. Model of a cybernetic internal control system for provisioning inter-organisational management accounting of agricultural organizations // International Congress on Agriculture, Environment and Allied Sciences (AEAS) December 24th-25th, 2021, Istanbul, Turkey. Procedia Environmental Science, Engineering and Management (P - ESEM). - 2022. - Vol. 9, № 1. - Pp. 265-274. EDN: ZBRBQI