Развитие системы повышения качества банковских услуг для усиления их конкурентоспособности

Автор: Окорокова О.А., Маркина Д.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 6-1 (57), 2021 года.

Бесплатный доступ

В статье рассматривается развитие системы повышения качества банковских услуг для усиления их конкурентоспособности. Приводится понятие «Локальные ожидания качества банковской услуги». Представлена оценка фактического качества банковских услуг, рыночных и локальных ожиданий в разрезе характеристик, а также модель системы управления качеством.

Система, повышение качества, конкурентоспособность, экономика, качество банковских услуг

Короткий адрес: https://sciup.org/170189057

IDR: 170189057 | DOI: 10.24412/2500-1000-2021-6-1-230-233

Development of a system for improving the quality of banking services to strengthen their competitiveness

The article discusses the development of a system for improving the quality of banking services to enhance their competitiveness. The concept of "Local expectations of the quality of banking services" is given. An assessment of the actual quality of banking services, market and local expectations in terms of characteristics, as well as a model of the quality management system is presented.

Текст научной статьи Развитие системы повышения качества банковских услуг для усиления их конкурентоспособности

В финансовой литературе получил распространение подход, рассматривающий качество банковской услуги как совокупность свойств банковской услуги, придающих ей способность удовлетворять потребности клиентов [1]. При этом зачастую содержание качества банковской услуги в литературе ограничивается элементами обслуживания – ее продуктовая или процессная составляющая упускаются из виду; отсутствует четкое представление о тех характеристиках, которые рассматриваются как ключевые свойства банковской услуги, формирующие ее качество. Качество банковской услуги рассматривается исключительно с позиции клиентов, не рассматриваются интересы самого банка, среди которых основным является повышение конкурентоспособности его услуг.

С целью устранения недостатков существующего подхода было предложено модифицированное определение качества банковской услуги как совокупности объективных характеристик банковской услуги (таких как: доступность, скорость, безопасность, комфорт, организация процессов оказания услуг), формирующих продуктовую, процессную и сервисную ее составляющие, позволяющих удовлетворять потребности клиентов и эффективно использовать денежные ресурсы банка [2].

В последние десятилетия получил распространение подход, согласно которому качество банковской услуги рассматривается как степень соответствия совокупности собственных характеристик банковской услуги сформированным ожиданиям. И сейчас, данный подход не соответствует философскому пониманию качества как совокупности свойств объекта. Однако этот подход интересен тем, что он акцентирует внимание на понятии ожиданий.

В данной статье, мы разграничили понятия фактического качества банковских услуг и ожиданий качества, которые мы разделили на рыночные и локальные.

Фактическое качество банковской услуги представляет собой объективную экспертную оценку качественных характеристик банковской услуги коммерческого банка.

Рыночные ожидания качества банковской услуги ‒ это среднерыночный уровень представлений о качестве банковских услуг. Он формируется 10 клиентами и иными заинтересованными сторонами (сотрудниками банков, менеджментом кредитных организаций) на уровне банковской системы. Оценка данного показателя осуществляется посредством проведения опросов указанных лиц о качестве характеристик услуг, которые предоставляют банки.

Локальные ожидания качества банковской услуги ‒ это уровень представлений о качестве банковской услуги конкретного банка. Определение локальных ожиданий осуществляется аналогично определению рыночных ожиданий, однако опрос проводится в отношении конкретного банка. Этот уровень ожиданий качества банковских услуг может существенно отличаться от их фактического качества ввиду асимметричности информации и проводимой маркетинговой политики банка [3].

Определим структура системы повышения качества банковских услуг, включающая субъекты, методологическую базу, целевые установки, меры воздействия на банковские услуги, процессы и средства их оказания с целью минимизации отрицательного разрыва между фактическим качеством банковских услуг коммерческого банка и рыночными ожиданиями, перехода к новому (повышенному) уровню фактического качества банковских услуг, что обеспечивает полноту охвата элементов повышения качества в рамках системного подхода.

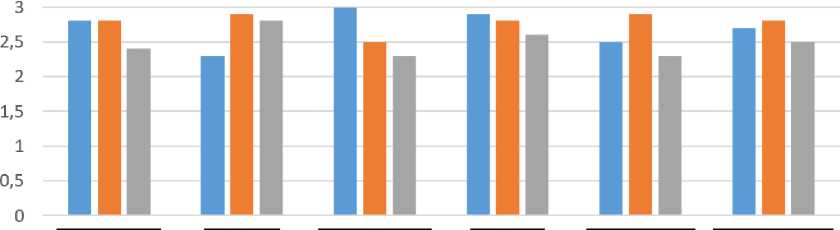

Рассмотри рисунок 1, в котором представлена оценка качества банковских услуг 20 крупнейших банков по объему портфеля ипотечных кредитов.

^оступность^^1Скорость^^№езопасносгь^^Жомфорт^^|О р га ни за ци яНи нтеграл ьн ы й процессов J показатель качества

■ Фактическое качество ■ Локальные ожидания ■ Рыночные ожидания

Рис. 1. Оценка фактического качества банковских услуг, рыночных и локальных ожиданий в разрезе характеристик

По данным из рисунка видно, что среднее значение интегрального показателя фактического качества анализируемых банков составило 2,68. Рыночные ожидания клиентов находятся на уровне 2,46, что свидетельствует о том, что фактическое качество услуг 20 банков выше сформированных представлений по рынку о качестве банковских услуг, при этом существенно ниже локальных ожиданий этих банков (2,78). Результаты свидетельствуют об оптимистичных представлениях о фактическом уровне качества банковских услуг. В разрезе характеристик единственной недооцененной является харак- теристика безопасности банковских услуг, сформированные ожидания существенно ниже фактического уровня характеристик, что обусловлено низкой степенью доверия клиентов банкам.

Процессный подход по управлению качеством является наиболее признанным в мире, на его основе в международных стандартах качества построена модель системы управления качеством. Основная задача управления качеством, согласно данному подходу, заключается в выявлении процессов оказания услуг и регулировании качества этих процессов, на рисунке 2 рассмотрим данный процесс.

Рис. 2. Модель системы управления качеством.

Управление качеством рассматривается как открытая система, поэтому изучению внешнего воздействия субъектов на качество услуг уделяется особое внимание и большую значимость приобретают целевые установки. Целевой установкой системы повышения качества банковских является постоянный рост качества банковских услуг. Задача системы повышения качества банковских услуг состоит в том, чтобы минимизировать негативный разрыв между ожиданиями и фактическим качеством банковских услуг коммерческого банка. Как только этот разрыв сокращается, уровень ожиданий вновь повышается и, тем самым, формируется новый разрыв, к минимизации которого стремится система. Таким образом, обеспечивается движение к постоянному повышению качества банковских услуг.

Список литературы Развитие системы повышения качества банковских услуг для усиления их конкурентоспособности

- Васильева Ю.А. Влияние качества банковских продуктов и услуг на конкурентоспособность коммерческого банка // Экономика и предпринимательство. - 2019. - №4 (105). - С. 911-914.

- Величко Н. Ю., Березниченко Е. И. Исследование методов оценки конкурентоспособности коммерческого банка // Научно-методический электронный журнал "Концепт". - 2016. - Т. 11. - С. 281-285.

- Лисина, Ю.А. Качество банковских продуктов и услуг: структура и методы оценки / Ю.А. Лисина, Н.Н. Наточеева // Экономика и предпринимательство. - 2017. - № 12 - Ч. 2 (89-2). - С. 1066-1071.

- Плюсы и минусы применения зарубежных и российских бухгалтерских компьютерных программ / Мезина С.А., Воротникова А.М., Морозкина С.С. // В сборнике: Учет, налогообложение, экономика и финансы: современное состояние и актуальные проблемы. Материалы всероссийской научно-практической конференции. 2019. С. 92-101.