Развитие трансграничных платежей с использованием цифровых валют центральных банков

Автор: Кузнецова В.В., Ларина О.И., Глазкова Н.Г.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 2 т.11, 2023 года.

Бесплатный доступ

Традиционно трансграничные расчеты и платежи осуществлялись на основе международного корреспондентского банкинга, однако в последние годы в связи с активным развитием цифровых технологий появились возможности по формированию новых моделей построения систем трансграничных расчетов и платежей. В статье анализируется создание и использование цифровых валют центральных банков (далее - ЦВЦБ) для выполнения трансграничных платежей и расчетов. В теоретическом плане возможно использование трех различных моделей для проведения трансграничных расчетно-платежных операций с использованием оптовых ЦВЦБ: 1) модель совместимых систем ЦВЦБ; 2) модель взаимосвязанных систем ЦВЦБ; 3) модель единой системы мультивалютной ЦВЦБ. У каждого из этих моделей есть свои преимущества, равно как и политические, правовые и технические ограничения. Прототипы данных трех моделей тестировались в рамках разных международных проектов, которые представлены в статье. Авторы систематизировали сильные стороны предлагаемых проектов, а также выделили нерешенные пока проблемы, которые препятствуют развитию систем трансграничных расчетов, основанных на ЦВЦБ, в числе которых: обеспечение конфиденциальности данных; отсутствие эффективных моделей операционной совместимости систем традиционной финансовой инфраструктуры и основанными на технологии распределенного реестра системами, использующие разные технологии; достижениe устойчивого функционирования и масштабирования: соблюдение требований комплаенса; обеспечениe операционной надежности и устойчивости; поиск новых функциональных возможностей технологий; защита денежно-кредитного суверенитета.

Трансграничные расчеты, платежи, международный корреспондентский банкинг, цифровые валюты центральных банков, проекты по трансграничным платежам

Короткий адрес: https://sciup.org/149143844

IDR: 149143844 | УДК: 336.74 | DOI: 10.15688/re.volsu.2023.2.4

Development of cross-border payments using digital currencies of central banks

Traditionally, transborder settlements and payments were carried out on the basis of international correspondent banking, but in recent years, due to active development of digital technologies, opportunities appeared allowing to develop new models for transborder settlement and payment systems. The article analyzes the construction and usage of central bank’s digital currencies (CBDC) for transborder payments and settlements. Theoretically, it is possible to suggest three different models for conducting transborder settlement and payment transactions using wholesale CBDC. They are model of compatible systems of central bank’s digital currencies; model of interlinked systems of central bank’s digital currencies; model of a single multicurrency system of central bank’s digital currencies. Each of these models has its advantages as well as political, legal, and technical limitations. Prototypes of these three models were tested within various international projects that are presented in the article. The authors systematized the strengths of the proposed projects as well as identified problems that have not yet been resolved that hinder the development of cross-border settlement systems based on the CBSS, including: ensuring data confidentiality; lack of effective interoperability models between traditional financial infrastructure systems and DLT-based systems using different technologies; achieving sustainable operation and scaling: adherence to compliance requirements; ensuring operational reliability and sustainability; search for new functionality of technologies; protection of monetary sovereignty.

Текст научной статьи Развитие трансграничных платежей с использованием цифровых валют центральных банков

DOI:

Построение универсальной системы трансграничных платежей – актуальная, сложная и еще только тестируемая в настоящее время задача, решение которой усложняют не только объективные экономические, регуляторные, технические барьеры, но и преграды, вызванные другими, трудно прогнозируемыми факторами. На протяжении десятилетий трансграничные расчеты и платежи осуществлялись на основе модели международного корреспондентского банкинга. Обследования Совета по финансовой стабильности (далее – СФС) и Комитета по платежной и рыночной инфраструктуре (далее – КПРИ) отражают тот факт, что после финансового кризиса 2007– 2009 гг. рынок международного корреспондентского банкинга неуклонно снижался: сокращалось число банков-поставщиков таких услуг и число активных платежных коридоров [Rice, 2020].

Одновременно удлинялись платежные цепочки, соединяющие банки-корреспонденты, соответственно росли комиссии за оказание трансграничных расчетно-платежных услуг для конечных пользователей и издержки банков – международных корреспондентов, а также увеличивалось время, необходимое для завершения расчета.

В 2016 г. для преодоления негативных тенденций в развитии трансграничных плате- жей СФС создал Группу координации корреспондентского банкинга (Correspondent Banking Coordination Group, CBCG) 1. На первом этапе основным результатом работы Группы стало выделение барьеров, провалов и проблем в развитии трансграничных расчетов. На следующем этапе основные предлагаемые меры по развитию трансграничных платежей и расчетов были сгруппированы в пять направлений Дорожной карты, состоящих из базовых «строительных блоков» формирования обновленной расчетной инфраструктуры [Bank for International Settlements, 2020]. Основная идея обозначенных мер – развитие трансграничных платежей под лозунгом: «Быстрее, дешевле, более открыто и инклюзивно». Поднимаемая в статье тема относится к третьему «строительному блоку» пятого направления Дорожной карты 2 – создание и использование цифровых валют центральных банков (далее – ЦВЦБ) для выполнения трансграничных платежей и расчетов.

Предполагается, что применение инновационных технологий систем ЦВЦБ позволит существенно упростить и удешевить для конечных пользователей, а также расширить доступность трансграничных расчетов. В статье анализируются возможности применения различных моделей ЦВЦБ в международных расчетах. В статье рассматриваются усилия международного сообщества по развитию трансграничных платежей с использованием оптовых ЦВЦБ, приводится обзор ряда соответствующих международных проектов, выделяются преимущества и ограничения предлагаемых решений, а также выделены отдельные пока нерешенные проблемы.

Дискуссия и степень изученности темы

В настоящее время разрабатываются и тестируются разные способы улучшения ситуации в отрасли трансграничных платежей, включая сокращение (или даже их устранение) платежных цепочек банков-корреспондентов и различные технические решения. Среди предлагаемых мировым сообществом способов повышения эффективности, результативности и качества трансграничных платежей:

-

– развитие функционала и технологическая модернизация национальных платежных систем ЦБ – систем валовых платежей в режиме реального времени (далее – СВПРРВ);

-

– стремление к функционированию 24/7 и синхронизация операционных часов работы СВПРРВ разных юрисдикций (деловая совместимость);

-

– расширение доступа к СВПРРВ для фин-теха (небанковских компаний-поставщиков расчетно-платежных услуг);

-

– переход на применение унифицированного стандарта передачи финансовых сообщений (стандарт ISO 20022);

-

– строительство специальных, в том числе мультивалютных трансграничных платежных систем;

-

– развитие систем ЦВЦБ 3, основанных на технологии распределенного реестра (далее – ТРР) и др. У каждого из отмеченных вариантов есть свои выгоды, барьеры и риски.

Страны G-20 утвердили Дорожную карту развития трансграничных расчетов, которую планируется реализовать к 2025 г. Для мониторинга ее выполнения в 2022 г. СФС обнародовал перечень соответствующих индикаторов (см.: [Financial Stability Board, 2022]). Предполагается, что использование ЦВЦБ позволит преодолеть наиболее серьезные барьеры (операционная несовместимость платформ платежных систем, различия в законодательно-нормативном регулировании, разные стандарты систем финансовых коммуникаций, неопределенность динамики обменных курсов национальных валют, разные операционные часы работы СВПРРВ), присущие действующей модели международных расчетов, основанной на трансграничных межбанковских корреспондентских отношениях, и проблемы (длительность, дороговизна, неопределенность сроков завершения, отсутствие отслеживаемости текущего статуса платежной инструкции) [World Bank Group, 2021].

В российской научной литературе рассматриваемая тема пока не получила должного освещения. Большое внимание российские специалисты уделяют анализу крипто-активов и стей-блкоинов [Горбачева, 2022], их правовому регулированию [Рудерман, 2021], возможностям и ограничениям их применения в трансграничных расчетах [Перцева, 2022]. Большинство научных публикаций, посвященных ЦВЦБ, рассматривает их особенности [Сахаров, 2021; Ситник, 2020], отличительные характеристики и классификации [Ассоциация банков России, 2021]. В ряде публикаций анализируются отдельные примеры развития региональных трансграничных расчетов [Савинский, 2022] или эксперименты ЦБ по применению ЦВЦБ в расчетах [Се-меко, 2022]. Непосредственно теме статьи посвящено ограниченное число публикаций российских специалистов.

Теоретические подходы к возможным моделям трансграничных расчетов с использованием оптовых ЦВЦБ

Как показали результаты обследования ЦБ, проведенного Банком международных расчетов (далее – БМР) в 2019 г. по вопросам введения ЦВЦБ, 66 ЦБ-респондентов выделили в качестве важного мотива их потенциальной эмиссии повышение эффективности трансграничных расчетноплатежных операций [Boar, Holden, Wadsworth, 2020]. Для использования оптовых ЦВЦБ в трансграничных расчетах необходимо решение ряда предварительных задач. Одной из них является выбор соответствующих характеристик ЦВЦБ, которая будет применяться в трансграничных расчетах. Организация трансграничных расчетов посредством оптовых ЦВЦБ может быть построена на основе трех различных моделей (сценариев), которые анализируются далее.

Для реализации международных проектов важное значение имеет операционная совместимость платежных и расчетных систем, как действующих в настоящее время систем валовых платежей в режиме реального времени, так и создаваемых платформ ЦВЦБ. В общем плане операционная совместимость платежных систем означает достижение взаимодействий на трех уровнях (рис. 1).

В докладе Международного экономического форума [World Economic Forum, 2022] отмечалось, что среди экспертов нет разногласий в отношении важности достижения операционной совместимости платежных систем для проведения трансграничных платежей, но и нет единого понимания того, что это означает для платежей даже на уровне наднациональных финансовых институтов (табл. 1).

В настоящее время при использовании безналичных валют в электронной форме достижение трансграничной и мультивалютной операционной совместимости между платежными системами разных юрисдикций возможно тремя разными способами:

-

1) применение одинаковых совместимых стандартов (например, действие аналогичных

регуляторных правил, рыночных практик, форматов финансовых сообщений и требований к сбору, учету и хранению данных). Аналогичный подход допустим и с использованием оптовых ЦВЦБ (см. рис. 2);

-

2) использование общих механизмов, например, клиринга, посредством взаимосвязанных технических интерфейсов. В этом случае ЦБ-участники устанавливают взаимосвязи между своими платформами [Committee on Payments and Market Infrastructures, 2022];

-

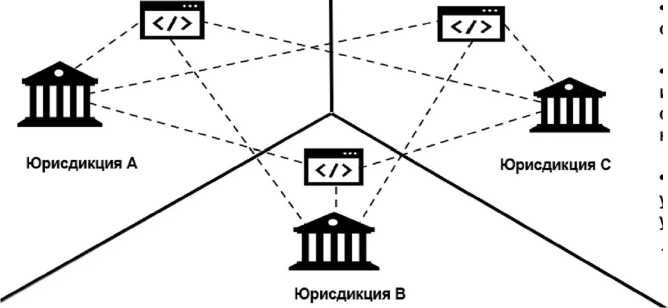

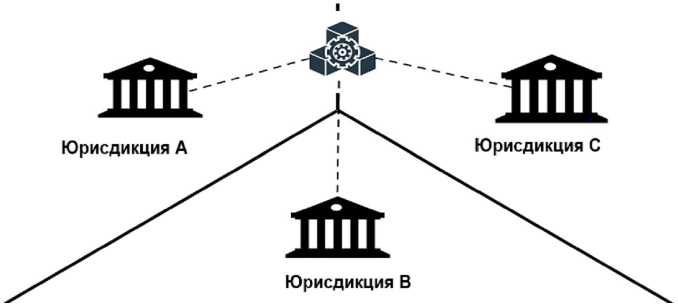

3) создание единой мультивалютной платежной системы (например, платежная платформа Гонконга). Сходный вариант возможен при использовании национальных ЦВЦБ, например, тестируемый проект mBridge , в котором участвуют Орган денежного регулирования Гонконга, Народный банк Китая, ЦБ Таиланда и ЦБ ОАЭ (см. рис. 3).

Деловая совместимость

Семантическая совместимость

Техническая

совместимость

Системы договариваются о правах и обязательствах (напр., у кого может быть доступ к платформе; когда и каким образом проводятся клиринг и расчеты между ^платежными системами^

Системы используют один язык с тем, чтобы данные и информация одинаково интерпретировались в системах-участниках

Системы применяют одинаковые технические стандарты (форматы сообщений; инфраструктуры данных), чтобы аппаратура и программное обеспечение были

^связаны напрямую

Рис. 1. Уровни операционной совместимости платежных систем

Примечание. Составлено авторами.

Таблица 1

Примеры разных подходов к определению операционной совместимости в платежах

Название организации

Определение

Всемирный банк

Операционная совместимость означает ситуацию, когда платежные инструменты, относящиеся к данной схеме, могут быть использованы на платформах, разработанных в других схемах, включая разные страны. Операционная совместимость требует технической совместимости систем, но будет реализована, только если будут учтены коммерческие соглашения [World Bank, 2012]

Банк международных расчетов

В общем плане операционная совместимость платежных систем позволяет беспрепятственное взаимодействие двух или более платформ приема и процессинга, возможно даже разных платежных продуктов, тем самым способствуя конкуренции, снижая постоянные издержки, позволяя экономию на масштабе, что обеспечивает финансовую жизнеспособность услуги и одновременно повышает удобство платежных сервисов [Bank for International Settlements, 2016]

Рабочий комитет по платежным и расчетным системам АСЕАН

Операционная совместимость позволяет финансовым продуктам и услугам, относящимся к конкретной схеме или модели бизнеса использоваться или быть совместимыми с другими схемами или моделями бизнеса, обычно другого института в другой юрисдикции. Хотя операционная совместимость часто требует технической совместимости систем, она будет реализована, только если будут учтены коммерческие/деловые соглашения о присоединении [ASEAN Working Committee, 2020]

Примечание. Составлено авторами.

При разработке параметров ЦВЦБ для трансграничных расчетов различают способ их предстоящего использования: в платежных системах или платежных соглашениях. В платежных системах есть оператор (управляющий платежной платформой), который устанавливает единые требования к участникам, правила проведения операций и формально контролирует доступ к системе в целом. У платежных соглашений нет подобного централизованного органа. Для достижения совместимости функционирования платежных систем в рамках мультивалютных платежных соглашений утверждаются характеристики платежных систем разных юрисдикций, но не создается единый орган, регулирующий доступ к платежной платформе и порядок проведения расчетно-платежных операций.

Модель оптовых ЦВЦБ позволяет проводить платежи и расчеты между финансовыми институтами деньгами национальных ЦБ. Это не является инновацией – в настоящее время у лицензированных банков есть прямой доступ к элек- тронным деньгам ЦБ. Но предполагается, что модель оптовых ЦВЦБ может повысить эффективность и улучшить риск-менеджмент расчетов между финансовыми посредниками. С этой целью при проектировании оптовой ЦВЦБ учитываются различные факторы (см. рис. 4). Оптовые ЦВЦБ могут использоваться как для перевода денег, так и для трансферта активов, включая ценные бумаги. Если стороны, например, заключают сделку «ценные бумаги/платеж», использование оптовых ЦВЦБ может позволить обеспечить одновременную поставку актива и платежа участникам сделки.

В настоящее время тестируются различные пилотные проекты использования оптовых ЦВЦБ, основанных на ТРР, и в национальных, и в трансграничных платежах [Bains, 2022]. Во внутренних платежах оптовые ЦВЦБ могут использоваться аналогично тому, как, например, организованы оптовые платежи в TARGET 2, но, как показали эксперименты, в развитых странах расчеты с использованием оптовых ЦВЦБ не со-

• системы ЦВЦБ используют общие стандарты

• поставщики платежных услуг имеют доступ к зарубежным системам ЦВЦБ (напрямую или косвенно)

• обмен валют происходит на уровне поставщиков платежных услуг

------ Доступ к системам ЦВЦБ

Рис. 2. Примерная схема трансграничной совместимости ЦВЦБ посредством применения общих стандартов и свободного доступа к зарубежным системам ЦВЦБ

Примечание. Составлено авторами.

• обмен валют может происходить на уровне общей системы или на уровне поставщика платежных услуг

• общая единая техническая инфраструктура, поддерживающая мультивалютные ЦВЦБ

• может включать общие правила

Рис. 3. Примерная схема использования общей платформы для мультивалютной ЦВЦБ Примечание. Составлено по: [Bank for International Settlements, 2022].

провождаются существенным повышением эффективности по сравнению с применением текущих систем в силу того, что уже сейчас оптовые платежи исполняются практически мгновенно.

Возможные варианты использования оптовых ЦВЦБ в трансграничных расчетах пока только тестируются ЦБ в рамках различных двух и многосторонних проектов, реализуемых в инновационных хабах, поддерживаемых БМР. При этом проверяются несколько подходов (сценариев) к использованию оптовых ЦВЦБ для упрощения, ускорения и повышения эффективности трансграничных оптовых расчетов.

Сценарий 1 предполагает, что ЦБ (А) и ЦБ (Б) эмитируют ЦВЦБ, номинированные в национальных валютах, которые могут иметь хождение только на территории их юрисдикций. Каждый ЦБ открывает счета (кошельки), номинированные в его ЦВЦБ, для коммерческих банков, удовлетворяющих установленным критериям, средства на которых последние могут использовать для проведения трансграничных расчетов. В остальном трансграничный расчет с использованием ЦВЦБ будет напоминать токенизиро-ванную версию существующего корреспондентского банкинга, но без ее комплексности.

Другой вариант данного сценария означает, что банк-инициатор переводит указанный в платежной инструкции объем ЦВЦБ со счета в местном ЦБ (А) банку-получателя на его счет в том же ЦБ. Если у банка-получателя нет соответствующего счета в ЦБ (А), он может использовать счет банка-посредника, у которого открыты расчетные счета в ЦБ (А) и ЦБ (Б).

Сценарий 2 исходит из предположений, что в трансграничных расчетах будут использоваться две конкретные ЦВЦБ и что возможно их трансграничное обращение. Сотрудничающие ЦБ могут предлагать лицензированным банкам открывать на их платформах счета (кошельки), номинированные как в национальной, так и в иностранной оптовой ЦВЦБ. Благодаря этому банки, оказывающие услуги трансграничных платежей, смогут инициировать и получать платежи в обоих ЦВЦБ на свои счета (электронные кошельки) в соответствующем ЦБ. При таком сценарии возможны два варианта расчетов. В первом случае все операции по конвертации и переводу ЦВЦБ будут осуществляться на платформе ЦБ страны инициатора трансграничного перевода, а во втором – на платформе зарубежного ЦБ.

«не навреди» • доступ нерезидентов и их одобрение;

|

эффективность " возможность интегрировать функционал PvP и DvP в целях снижения рисков;

|

|

_ • влияние нарушений на функционирование системы; устойчивость . возможности объединения знаний и умений;

|

|

опртиионнтя " возможности для конечных пользователей входить и выходить из ЦВЦБ; ■ взаимодействие между системой ЦВЦБ и другими финансовыми (денежными) СОВМсСТИ MULТ Ь системами |

инклюзия пункты доступа к услугам ЦВЦБ, включая денежные переводы;

|

Рис. 4. Критерии выбора характеристик ЦВЦБ с учетом факторов, влияющих на модели доступа и операционной совместимости их систем

Примечание. Составлено авторами.

Сценарий 3 исходит из гипотезы, что ЦБ смогут договориться и будут эмитировать универсальную ЦВЦБ, обеспеченную, например, корзиной валют (аналог концепции стейблкоина), которая будет принята в нескольких юрисдикциях. Это позволит банкам проводить трансграничные платежи, используя одну универсальную или мультивалютную ЦВЦБ. При этом юрисдикции и ЦБ сохранят контроль над национальными СВПРРВ.

Все три сценария предполагают возможность получения важных выгод участниками расчетов:

– Экономия времени. Трансграничные оптовые платежи будут осуществляться в режиме 24/7 на основе инфраструктуры оптовых ЦВЦБ.

– Конечность расчета. Это позволит значительно сократить ликвидность, резервируемую для расчетов, и расчетные риски, так как участники сделки будут уверены, что платеж будет завершен.

– Отслеживание платежа. Участники могут отслеживать продвижение платежа вдоль всей цепочки-участников. Это позволит, в том числе, органам регулирования получать точную и своевременную информацию о платежах. Инфраструктура, основанная на ЦВЦБ, позволяет применять стандартные операционные модели и платежные системы.

– Снижение доли ручного труда для всех участников трансграничных расчетов.

Тестируемые варианты использования ЦВЦБ в трансграничных расчетах

Первое поколение прототипов использования оптовых ЦВЦБ в расчетах относились к проектам одного типа:

-

– они создавались как дополнительный уровень обработки платежей поверх или параллельно с существующей СВПРРВ. Такой подход иллюстрирует совмещение СВПРРВ Швейцарии SIC и системы SDX, обслуживающей сделки на цифровой бирже и совмещающей торговые и расчетные операции на платформе, использующей ТРР в рамках проекта Helvetia [Project Helvetia, 2020] (см. подробнее далее);

-

– в тестировании в основном использовались токенизированные депозиты, размещенные в ЦБ;

-

– техническую и технологическую поддержку оказывали отобранные внешние поставщики программного обеспечения и протоколов ТРР;

-

– общие требования, предъявляемые к тестируемой системе, соответствовали требованиям (например, по конечности платежа и кредитному риску), действующим в СВПРРВ;

-

– риски ликвидности не тестировались, так как в ходе экспериментов использовалась предварительно введенная в систему ликвидность.

В настоящее время инновационный хаб БМР реализует несколько проектов, направленных на изучение операционной совместимости платформ ЦВЦБ и возможностей их использования в расчетах, включая трансграничные.

Проект Nexus на базе Сингапурского инновационного центра изучает технические аспекты операционной совместимости создаваемой системы ЦВЦБ на основе ТРР и действующей СВПРРВ посредством стандартного приложения программируемого интерфейса (API); семантической операционной совместимости путем использования разных наборов сопоставимых форматов сообщений; деловой совместимости в таких сферах, как процедуры комплаенса требованиям AML/CFT с тем, чтобы проверки комплаенса осуществлялись в течение секунд без вмешательства ручного труда.

Проект Dunbar исследует строительство общей платформы для эмиссии и обмена ЦВЦБ, которыми смогут на кооперативных началах управлять несколько ЦБ и использовать частные финансовые институты. Проект решает технические и семантические проблемы операционной совместимости путем введения общих технических стандартов, структуры данных и терминологии. Но стандартизация специфичных для каждой юрисдикции деловых правил сталкивается с трудностями. Проект Dunbar решает данную проблему, предоставляя каждому ЦБ автономию в применении конкретных деловых правил на уровне отдельной ЦВЦБ в рамках параметров общих правил.

Проект Jura, который совместно проводили Банк Франции, Национальный банк Швейцарии, БМР вместе с консорциумом участников частного сектора, изучал операционную совместимость систем оптовых ЦВЦБ на общей платформе, у которой есть частный оператор, а также подсети для эмиссии оптовых ЦВЦБ в евро, швейцарском франке и токенизированных французских векселях [Project Jura, 2021]. Коммерческие банки Швеции и Франции напрямую подключены к общей платформе, поставленной третьей стороной – участником, для расчетов по коммерческим векселям (стандарт «поставка против платежа, DvP») и валютно-обменным сделкам (стандарт «платеж против платежа, PvP») в ЦВЦБ. Проект Jura сочетает общую платформу с операционной совместимостью между функционалом подсетей. Подсети предоставляют обоим ЦБ отдельный контроль над их ЦВЦБ. Архитектура проекта представлена на рисунке 5.

В докладе о результатах тестирования проекта Helvetia приведено сопоставление преимуществ и ограничений эмиссии оптовых ЦВЦБ и установки связи с действующей СВПРРВ (табл. 2).

В тестируемых проектах не проводился анализ материальных выгод и инвестиционных затрат, но в то же время подавляющее большинство ЦБ-участников проектов, включая Народный банк Китая, указывали нехватку финансирования как один из основных барьеров развития инновационной расчетно-платежной инфраструктуры на основе ТРР [Shabsigh, 2020].

Проект LionRock – проект мультивалютной ЦВЦБ. В 2017 г. Орган денежного регулирования Гонконга приступил к изучению возможностей использования оптовых ЦВЦБ в трансграничных расчетах по проекту LionRock. В 2019 г. Орган денежного регулирования Гонконга совместно с Банком Таиланда приступили к реализации проекта Inthanon-LionRock в целях изучения использования оптовой ЦВЦБ в трансграничных платежах. Вторая фаза проекта успешно была завершена в 2020 г. В феврале 2021 г. проект был переименован в Мост мультивалютных ЦВЦБ (Multiple CBDC Bridge). Он проводится при под-

TARGET2

Счете СВПРРВ стран ЕС

Эмиссия /изъятие оптовой ЦВЦБ

Подсеть ЦВЦБ в CHF

Тестируемая платформа

Подсеть NEU СР

Подсеть

ЦВЦБ в евро

ЭМИССИЯ /изъятие оптовой ЦВЦБ

SIC Счете СВПРРВ Швейцарии

Легенда

Нотариальный узел

Узел Corda Ручной интерфейс Сделки QyD/PvP

Зеркальное отражение NEU СР

Рис. 5. Схема проекта Jura Примечание . Составлено авторами.

Таблица 2

Сопоставление преимуществ и проблем использования разных систем ЦВЦБ по результатам тестирования проекта Helvetia

|

Выгоды |

Проблемы |

|

|

Специальная система оптовых ЦВЦБ |

Оптовые ЦВЦБ, основанные на ТРР, позволяют полную функциональность платформы SDXs DLT: – исполнение смарт-контрактов; – автономные многосторонние расчеты |

Эмиссия оптовых ЦВЦБ: – ставит многочисленные правовые или политические вопросы; – требует серьезной перестройки бизнес-процессов ЦБ |

|

Система ЦВЦБ, связанная с СВПРРВ |

Связь с СВПРРВ: – не ставит новые правовые или политические вопросы; – потребует небольших изменений в деловых процессах самого ЦБ |

Отсутствие ТРР для оптовой ЦВЦБ ограничивает функционал платформы SDX: – ограничивает исполнение смарт- контрактов; – автономные многосторонние расчеты по сделкам «поставка против платежа» невозможны при связи с СВПРРВ в силу текущей архитектуры SIC |

Примечание. Составлено авторами.

держке Инновационного хаба БМР в Инновационном центре ОАР Гонконга. В проекте участвуют Орган денежного регулирования Гонконга, Банк Таиланда, Институт цифровой валюты Народного банка Китая, ЦБ ОАЭ. Проект mBridge изучает возможности развития трансграничных платежей посредством создания общей платформы для эмиссии и обмена оптовыми ЦВЦБ разных центральных банков. Общая платформа поддерживает процедуры комплаенса, используемые в разных юрисдикциях, обеспечивает приватность данных и снижает потребность в ликвидности. Последний прототип такой платформы позволил сократить скорость трансграничных трансфертов с нескольких дней до секунд [Inthanon-LionRock to mBridge, 2021].

Одновременно с июля 2021 г. Орган денежного регулирования Гонконга работает над двумя проектами розничных ЦВЦБ: проектом e-HKD, которая может быть операционно совместима с виртуальной валютой Народного банка Китая, и проектом Aurum [e-HKD, 2022].

Нерешенные проблемы использования ЦВЦБ в трансграничных расчетах

Хотя многочисленные эксперименты, проводимые и национальными ЦБ, и частным сектором ведутся уже не один год, тем не менее, многие вопросы на текущий момент остаются не решенными. Выделим, как минимум, три комплекса проблем, по которым продолжаются как дискуссии, исследования и технологические разработки. Очевидно, что если осуществляется эмиссия ЦВЦБ, то должна быть соответствующая платформа, однако вопрос, кто может быть собственником платформы – ЦБ или компания бигтеха, – остается дискуссионным. Аналогично не решен вопрос, кто может быть оператором платформы. Если функции поставки платформенных услуг и оператора платформы закрепляются за компанией (компаниями) бигтеха, то каким образом следует распределить сферы ответственности между ЦБ и частным поставщиком.

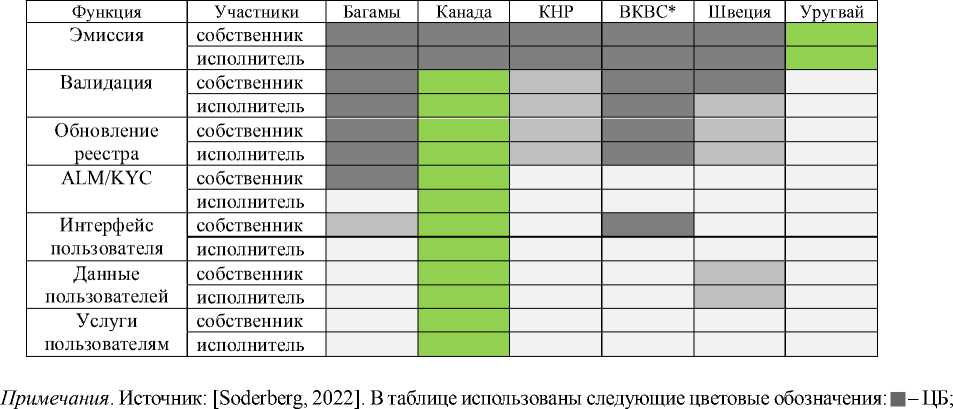

Для того, чтобы ЦВЦБ могла использоваться как трансграничное средство платежа, важно распределение следующих функций между ЦБ, финансовыми институтами и компаниями частного сектора: эмиссии, распределения ЦВЦБ, валидации, обновления реестра, оценки комплаенса, поставки пользовательского интерфейса, хранение и защита пользовательских данных, предложение услуг пользователям. Анализ опыта 6-ти стран, в наибольшей степени продвинувшихся в применении или исследованиях ЦВЦБ, показал разнообразие вариантов распределения отмеченных функций (табл. 3).

Кроме обозначенных институциональных и стратегических проблем, также пока не найдены оптимальные решения по вопросам:

– обеспечения конфиденциальности данных; только изучаются варианты разных моделей (анонимности, псевдо-анонимности 4, «запутывания» кода метаданных, конфиденциальности сде-

Таблица 3

Распределение функций по функционированию ЦВЦБ между ЦБ и частным сектором

□ – частный сектор; ■ – совместно ЦБ и частный сектор; ■– идут исследования.*– Восточно-карибский валютный союз.

лок) и их применения в системах оптовых и розничных ЦВЦБ, а также системах ЦВЦБ, обеспеченных электронными деньгами, обеспечивающие целостность систем и не допускающие несанкционированное манипулирование или мошенничества;

-

– наиболее эффективных моделей операционной совместимости систем традиционной финансовой инфраструктуры и основанными на ТРР системами, использующие разные технологии (например, Corda, Hyperledger Fabric, Ethereum или иные), а также разрабатываемыми взаимосвязанными платформами;

-

– достижения устойчивого функционирования и масштабирования. Как показывают результаты экспериментов возможны противоречия между устойчивым функционированием систем ЦВЦБ и другими их параметрами, например, безопасностью; нуждаются в дальнейших исследованиях проблемы масштабирования ТРР и других распределенных систем при увеличении числа пользователей, сторон, оказывающих услуги валидации, объемов сделок и др.;

-

– обеспечения кибер-безопасности; недостаточно изучены потенциальные направления кибер-атак на системы ЦВЦБ и не разработаны эффективные решения противодействий высоко вероятным кибер-атакам в целях поддержания достаточной устойчивости, доступности услуг и безопасности сделок;

-

– соблюдения требований комплаенса; предстоит создать компьютерные методы для достижения целей выполнения меняющихся требований комплаенса (например, противодействия легализации незаконно полученных доходов, финансирования терроризма, «знай своего клиента», и др.);

-

– обеспечения операционной надежности и устойчивости; не до конца изучены параметры настройки систем ЦВЦБ, позволяющие им надежно функционировать при различных операционных условиях (например, при спросе на мгновенный процессинг транзакции) или быстро адап-тироваться/восстанавливаться при наступлении непредвиденных негативных событий;

-

– новых функциональных возможностей технологий; сочетание облачных вычислений, инноваций в программном обеспечении и более широкого использования интерфейсов прикладного программирования позволяет создавать новые бизнес- и технологические модели; вместе с тем, такие платежные экосистемы обладают высокой стоимостью, нуждаются в постоянном технологическом развитии;

– защиты «денежно-кредитного суверенитета»; пока остается неопределенным в какой степени развитие международных платежей, основанное на новых операционных архитектурах, а не на традиционных механизмах корреспондентского банковского обслуживания, будет влиять на эффективность денежно-кредитного регулирования центрального банка. Более того, ряд экспертов указывает на вероятность того, что при переходе значительной доли национальных хозяйствующих субъектов на использование ЦВЦБ в стране могут происходить процессы, подобные долларизации фиатных денег, когда в сделках используются зарубежные, а не национальная ЦВЦБ.

Заключение

Тестируемые в настоящее время модели развития трансграничных расчетов и платежей на основе ЦВЦБ могут быть реализованы в трех формах. Первая модель предполагает, что ЦБ двух стран эмитируют ЦВЦБ, номинированные в национальных денежных счетных единицах, и договариваются об их использовании в трансграничных расчетах. С этой целью каждый из участвующих в соглашении ЦБ открывает на своей платежной платформе уполномоченному зарубежному банку электронный кошелек в своей цифровой валюте. Вторая модель исходит из того, что ЦБ двух (или более) юрисдикций заключают соглашение об эмиссии специальной ЦВЦБ, предназначенной для использования исключительно в трансграничных расчетах, но не на территории юрисдикций ЦБ-участников. Для проведения расчетов на платежных платформах ЦБ-участников создается отдельный соответствующий сегмент. Третья модель предусматривает, что заинтересованные ЦБ согласовывают параметры и порядок эмиссии универсальной (мультивалютной) оптовой ЦВЦБ, предназначенной для использования в трансграничных расчетах. Для реализации всех обозначенных моделей и реализующихся в настоящее время международных проектов трансграничных платежей и расчетов важное значение имеет операционная совместимость платежных и расчетных систем, как действующих в настоящее время систем валовых платежей в режиме реального времени, так и создаваемых платформ ЦВЦБ. В статье представлены достоинства и недостатки новых моделей трансграничных расчетов, а также наиболее важные проблемы, требующие решения в ближайшее время в данной сфере.

Список литературы Развитие трансграничных платежей с использованием цифровых валют центральных банков

- Ассоциация банков России. Цифровая валюта центрального банка (ЦВЦБ) : Россия в контексте мировой практики : аналит. докл., 2021. М. : Ассоциация банков России. 119 с. URL: https://asros.ru/upload/iblock/802/k62gq038s5c32w83twgzks0qwk26rlm6/2022_01_31_doklad_TSVTSB_iyun_2021_goda.pdf

- Горбачева Т. А., 2022. Понятие стейблкоинов и актуальное состояние рынка стабильных монет // Финансовый журнал. Т. 14, № 1. С. 126–139. DOI: https://doi.org/10.31107/2075-1990-2022-1-126-139

- Перцева С. Ю., 2022. Трансформация платежной системы России в условиях санкций // Вестник Алтайской академии экономики и права. № 10 (ч. 2). С. 291–298. DOI: https://doi.org/10.17513/vaael.2462

- Рудерман И. Ф., 2021. Международные расчеты в цифровую эпоху: основные правовые проблемы и пути их решения // Банковское право. № 6. С. 24–32. DOI: https://doi.org/10.18572/1812-3945-2021-6-24-32

- Савинский С. П., 2022. Цифровая валюта Китая и интеграция цифровых валют стран БРИКС // Банковское дело. № 11. С. 31–37.

- Сахаров Д. М., 2021. Цифровые валюты центральных банков: ключевые характеристики и влияние на финансовую систему // Финансы: теория и практика. Т. 25, № 5. С. 133–149. DOI: https://doi.org/10.26794/2587-5671-2021-25-5-133-149

- Семеко Г. В., 2022. Суверенная цифровая валюта: новые возможности для трансграничных платежей // Финансовый журнал. Т. 14, № 4. С. 108–121. DOI: https://doi.org/10.31107/2075-1990-2022-4-108-121

- Ситник А. А., 2020. Цифровые валюты центральных банков // Вестник Университета им. О.Е. Кутафина (МГЮА). № 9 (73). С. 180–186. DOI: https://doi.org/10.17803/2311-5998.2020.73.9.180-186

- ASEAN Wor kin g Commit tee of Paym en t an d Settlement Systems, 2020. URL: https://www.aseanbr iefing.com/news/asean-5-pr epar esintegrated-payment-system/

- Bains P., 2022. Blockchain Consensus Mechanisms: A Primer for Supervisors // Fintech Note, IMF, Jan., 26. URL: https://FTNEA2022003%20.pdf

- Bank for International Settlements, “Payment Aspects of Financial Inclusion”, 5 Apr. 2016, 2016. URL: https://www.bis.org/cpmi/publ/d144.htm

- Bank for International Settlements. Enhancing Cross-Border Payments: Building Blocks of a Global Roadmap, 2020. URL: https://www.bis.org/cpmi/publ/d193.pdf

- Bank for International Settlements. Options for Access to and Interoperability of CBDCs for Cross-Border Payments, 2022.URL: https://www.bis.org/publ/othp52.pdf

- Boar C., Holden H., Wadsworth A., 2020. Impending Arrival – A Sequel to the Survey on Central Bank Digital Currency // BIS Papers. № 107. URL: https://www.bis.org/publ/bisbull49.htm

- Committee on Payments and Market Infrastructures, 2022. Interlinking Payment Systems and the Role of Application Progr amming Interfaces: A Framework for Cross-Border Payments. Report to the G20 // Committee on Payments and Market Infrastructures. July. 53 р. URL: https://www.bis.org/cpmi/publ/d205.pdf

- e-HKD: A Technical Perspective. Hong Kong Monetary Authority, BISIH Hong Kong Centre, 2022. 50 p.

- URL: https://www.hkma.gov.hk/media/eng/doc/keyfunctions/financial-infrastructure/e-HKD_A_technical_perspective.pdf

- Financial Stability Board. Developing the Implementation Approach for the Cross-Border Payments Targets, 2022 // FSB. URL: https://www.fsb.org/wp-content/uploads/P060722.pdf

- Inthanon-LionRock to mBridge. Building a Multi CBDC Platform for International Payments, 2021 // BIS, Hong Kong Monetary Authority, Bank of Thailand, Digital Currency Institute PBC, Central Bank of the UAE, Sept. 78 p. URL: https://www.bis.org/publ/othp40.pdf

- Project Helvetia. Settling Tokenised Assets in Central Bank Money, 2020 // Bank for International Settlements, SIX Group AG, Swiss National Bank. URL: https://sdx.com/storage/app/uploads/public/5fc/8d5/742/5fc8d57421e09623372722.pdf

- Project Jura, 2021. Cross-Border Settlement Using Wholesale CBDC // Banque de France, Bank for International Settlements, Swiss National Bank. URL: https://www.bis.org/publ/othp44.pdf

- Rice T., von Peter G., Boar C., 2020. On the Global Retreat of Correspondent Banks // Quarterly Review, Bank for International Settlements, Mar. URL: https://www.bis.org/publ/qtrpdf/r_qt2003g.pdf

- Shabsigh G., Khiaonarong T., Leinonen H., 2020. Distributed Ledger Technology Experiments in Payments and Settlements // Fintech Note, IMF, Jun. URL: https://www.imf.org/en/Publications/fintechnotes/Issues/2020/06/25/Distributed-Ledger-Technology-Experiments-in-Payments-and-Settlements-49251

- Soderberg G., 2022. Behind the Scenes of Central Bank Digital Currency. Emerging Trends, Insights, and Policy Lessons // Fintech Note. № 004. URL: https://www.imf.org/en/Publications/fintech-notes/Issues/2022/02/07/Behind-the-Scenes-of-Central-Bank-Digital-Currency-512174

- World Bank, Developing a Comprehensive National Retail Payments Strategy, Oct., 2012. URL: https://web.worldbank.org/archive/website01530/WEB/IMAGES/RETAIL_P.pdf

- World Bank Group, Central Bank Digital Currencies for Cross-Border Payments, 2021. A Review of Current Experiments and Ideas // World Bank Group. Nov. Р. 21–22. URL: https://openknowledge.worldbank.org/handle/10986/36764

- World Economic Forum, Defining and Measuring Payment Interoperability, 2022 // World Economic Forum White Paper. URL: https://www3.weforum.org/docs/WEF_Defining_and%20Measuring_Interoperability_2022.pdf