Развитие внешнеторговой деятельности: таможенный аспект

Автор: Илюхина Светлана Сергеевна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Правовое регулирование интеграционных процессов на постсоветском пространстве

Статья в выпуске: 2, 2017 года.

Бесплатный доступ

Статья раскрывает принципы экономической сущности мер нетарифного регулирования внешнеторговой деятельности, которая является важной и неотъемлемой частью экономики страны. В ней автор пытается объяснить систему мер нетарифного регулирования внешнеторговой деятельности и перспективу ее развития.

Таможенные пошлины, тарифное регулирование, нетарифное регулирование, санкции, перспективы развития

Короткий адрес: https://sciup.org/148161242

IDR: 148161242 | УДК: 346.58

The development of foreign trade activities: customs aspect

The article reveals the principles of economic nature of non-tariff regulation measures in foreign trade activity, which is an important and integral part of the economy. The author trieds to explain the system of measures of non-tariff regulation in foreign trade activity and the prospect of its development.

Текст научной статьи Развитие внешнеторговой деятельности: таможенный аспект

ВЕСТНИК 2017

Вся история международной торговли представляет собой борьбу двух противоположных курсов внешнеторговой политики государств – курса на либерализацию внешнеторгового режима и курса на протекционизм – защиту внутреннего рынка от конкурентов с помощью различных барьеров и ограничений.1

Государство никогда не оставалось безучастным к развитию внешнеэкономических связей. В целях борьбы с недобросовестной конкуренцией на внешних рынках государствами могут использоваться как таможенно-тарифные, так и нетарифные методы регулирования внешнеторговой деятельности [4].

Исторически, раньше других средств регулирования внешнеторговой деятельности возникли таможенные пошлины – обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через государственную границу, которые первоначально использовались преимущественно в качестве источника дохо- да государства, а затем и орудия борьбы с иностранной конкуренцией [7].

Использование таможенно-тарифных средств регулирования внешней торговли позволяет ограничить поступление иностранных товаров на внутренний рынок косвенным путем, то есть путем удорожания импорта в результате обложения товара пошлиной. Однако методами таможенно-тарифного регулирования не всегда удается достичь желаемого результата по защите экономических интересов государства. Таможенно-тарифные методы не позволяют осуществлять регулирование перемещения товаров через таможенную границу, направленное на обеспечение безопасности, охраны здоровья и жизни людей, животных и растений. Кроме того, в условиях либерализации экономики произошла потеря былой «протекционистской привлекательности» этих мер. Связано это с политикой снижения ставок таможенных пошлин, активно проводимой в рамках Генерального соглашения по тарифам и торговле. Таким образом, в качестве основного инструмента протекционизма на первый план постепенно стали выходить нетарифные меры внешнеторгового регулирования.

По нашему мнению, популярность нетарифных мер регулирования связана с возможностью их многократного или длительного использования в отношении одного и того же товара, а также с недостаточной определенностью их применения. В отличие от законодательно закрепляемых тарифных барьеров, нетарифные меры применяются, как правило, на уровне исполнительных органов власти и имеют избирательный и более гибкий характер.

К нетарифным мерам относятся практически все меры, используемые государством для регулирования торговли, за исключением тарифов. Нетарифное регулирование внешней торговли охватывает две большие группы мер (административного и, частично, экономического характера), направленных на запреты и ограничения в отношении ввоза и вывоза товаров.

Федеральная таможенная служба Российской Федерации (далее – ФТС России) является федеральным органом исполнительной власти, осуществляющим, в соответствии с законодательством Российской Федерации, функции по выработке государственной политики и нормативно-правовому регулированию, контролю и надзору в области таможенного дела, функции агента валютного контроля, функции по защите прав на объекты интеллектуальной собственности, функции по проведению транспортного контроля в пунктах пропуска через государственную границу Российской Федерации, а также санитарно-карантинного, карантинного фито-санитарного контроля и государственного ветеринарного надзора в части проведения проверки документов в специально оборудованных и предназначенных для этих целей пунктах пропуска через государственную границу Российской Федерации (специализированные пункты пропуска), функции по выявлению, предупреждению и пресечению преступлений и административных правонарушений, отнесенных к компетенции таможенных органов Российской Федерации (далее – таможенные органы), а также иных связанных с ними преступлений и правонарушений [1].

Основными целями и задачами таможенных органов, в соответствии с международными соглашениями, являются нетарифные методы регулирования внешнеэкономической деятельности, которые применяются в виде исключения из общего перечня правил о свободной торговле в следующих случаях.

-

1. Введение временных количественных ограничений экспорта или импорта отдельных товаров, вызванных необходимостью защиты национального рынка.

-

2. Реализация разрешительного порядка экспорта или импорта отдельных товаров, которые могут оказать неблагоприятное воздействие на безопасность государства, жизнь или здоровье граждан, имущество физических или юридических лиц, государственное или муниципальное имущество, окружающую среду, жизнь или здоровье животных и растений.

-

3. Выполнение международных обязательств.

-

4. Введение исключительного права на экспорт или импорт отдельных товаров.

-

5. Введение специальных защитных, антидемпинговых и компенсационных мер.

-

6. Защита общественной морали и правопорядка.

-

7. Защита культурных ценностей.

-

8. Обеспечение национальной безопасности.

-

9. Предоставление государственной защищенности [5].

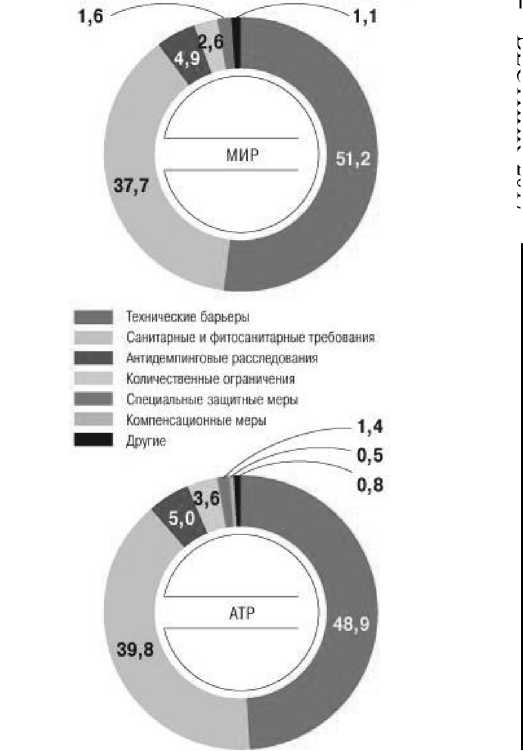

СТРУКТУРА ТОРГОВЫХ ОГРАНИЧЕНИЙ

В МИРЕ И СТРАНАХ АТР (%) источник ито

ВЕСТНИК 2017

Рис 1. Структура торговых ограничений в мире [8]

ВЕСТНИК 2017

Как известно, в мире действуют официальные классификационные схемы нетарифных мер регулирования внешнеторговой деятельности, разработанные Всемирной торговой организацией, Конференцией ООН по торговле и развитию (далее – ВТО, ЮНКТАД), Международным валютным фондом, Мировым банком, Международной торговой палатой (далее – МТП) и рядом других авторитетных организаций [2].

Эти системы классификации применяются для сбора информации, создания кодексов, регулирующих правила применения отдельных групп нетарифных ограничений, составления национальных систем регулирования внешнеторговой деятельности. Наибольшее распространение в настоящее время получила классификация Генерального соглашения по тарифам и торговле Всемирной торговой организации (далее ГАТТ-ВТО). Она нашла широкое применение в рамках ЮНКДАТ и других международных организациях. Классификация нетарифных мер, разработанная в секретариате ГАТТ, объединяет пять основных категорий (GATT. Activities in 1973. Geneva. 1974).

-

1. Ограничения, связанные с участием государства во внешнеторговых операциях на различных этапах – производство товаров, сбыт, транспортировка и т.д. (субсидии и дотации экспортерам, порядок размещения государственных заказов, ограничения в отношении перевозки иностранных товаров и иностранных перевозчиков и т.д.).

-

2. Таможенные процедуры, экспортно-импортные формальности административного характера (особые требования к оформлению внешнеторговой документации, процедура таможенной оценки, определение страны происхождения товара, установление дополнительных требований при прохождении таможенного оформления и т.д.).

-

3. Технические ограничения, используемые в целях регулирования международной торговли (санитарные, фитосанитарные, ветеринарные, экологические нормы, порядок сертификации импортных товаров, требования к упаковке, маркировке и т.д.).

-

4. Количественные ограничения и сходные с ними административные меры (квоты, лицензирование, запреты, «добровольные» ограничения экспорта, различного рода валютные ограничения и т.д.).

-

5. Ограничения, связанные с уплатой налогов, сборов и иных обязательных платежей (пограничное налогообложение, импортные депозиты, иные способы уплаты таможенных

платежей, антидемпинговые, компенсационные, специальные пошлины и т.д.) [2].

Классификационная схема, подготовленная ГАТТ, стала основой для формирования информационного банка данных по нетарифному регулированию и оказала влияние на создание другими международными экономическими организациями собственных классификационных схем. В применяемой в настоящее время классификации нетарифных мер, разработанной ЮНКТАД, все меры регулирования международной торговли объединены в восемь категорий, одну из которых составляют таможенно-тарифные меры, а семь остальных – меры нетарифного регулирования.

-

1. Паратарифные меры.

-

2. Меры контроля над ценами.

-

3. Финансовые меры.

-

4. Меры автоматического лицензирования.

-

5. Меры количественного контроля.

-

6. Монополистические меры.

-

7. Технические меры [6].

Данная классификационная схема используется многими государствами для систематизации нетарифных мер, устанавливаемых национальным законодательством и используемых в административной практике таможенных и иных органов, участвующих в государственном регулировании внешней торговли [3].

Согласно публикации в газете «Коммерсант», особо остро стояла и стоит реализация таможенно-тарифной политики в 2015–2017 гг. Она и дальше будет проходить в условиях переориентации внешнеэкономических отношений, в том числе из-за мировой нестабильности, связанной с введением новых торговых ограничений. На наш взгляд, решение приоритетных задач, направленных на модернизацию экономики, ввиду недружественных действий отдельных стран, потребует переориентации импорта необходимого современного высокотехнологичного оборудования с традиционных рынков Центральной Европы, США, Японии на страны Востока и Юго-Восточной Азии. Есть вероятность дальнейшей эскалации проводимой в отношении Российской Федерации санкционной политики, что потребует применения ответных мер в области как ограничения внешней торговли, так и усилий, направленных на изменение существующих внешнеэкономических связей. В связи с активными действиями Европейского союза по заключению соглашений об ассоциации со странами Восточной Европы (Украины, Молдовы, Грузии и других стран) потребуется экспертная работа по сокращению негативного влияния вплоть до перехода на непреференциальный режим торговли с этими странами из-за несовместимости таких зон свободной торговли с действующими нормами как технического, так и санитарно-фитосанитарного регулирования, а также прямым влиянием либерализации таможенного тарифа стран на взаимную торговлю с Россией. С 1 января 2015 г. начал функционировать Евразийский экономический союз – интеграционное объединение, созданное на базе Таможенного союза и Единого экономического пространства России, Беларуси и Казахстана. С 1 сентября 2014 г. произошло очередное снижение таможенного тарифа в рамках тарифных обязательств Российской Федерации в ВТО. По параметрам, зафиксированным в Основных направлениях таможенно-тарифной политики на 2015 год и плановый период 2016 и 2017 годов, средневзвешенная ставка в период с 1 сентября по 31 декабря 2014 г. составила 7,25 процента. В среднем по 2014 году – 7,54 процента. В 2015 году снижение средневзвешенной ставки составило 0,48 п.п. (в среднем до 7,06%), в 2016 году – 0,45 п.п. (в среднем 6,61%) и в 2017 году – 0,78 п.п. (в среднем 5,83%) [9].

Таким образом, по нашему мнению, реализация проводимой политики импортозамещения возможно потребует более активной работы по увеличению ставок таможенных пошлин в допустимых рамках обязательств ВТО на товары, аналоги которых уже производятся в Российской Федерации, а также продолжения активной работы в части соблюдения принципа эскалации таможенного тарифа путем снижения ставок на комплектующие и сырье, необходимое для освоения либо развития производственных мощностей отечественных товаропроизводителей, что необходимо как для импортозамещения, так и для успешной работы на глобальном рынке.

Список литературы Развитие внешнеторговой деятельности: таможенный аспект

- Распоряжение Правительства РФ от 23.09.2010 № 1567-р/ред. от 18.03.2014 г.

- Соглашение правительств государств -членов Евразийского экономического сообщества от 09.06.2009 «О правилах лицензирования в сфере внешней торговли товарами»//КонсультантПлюс. Правовая система.

- Договор о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (ред. от 10.10.2014, с изм. от 08.05.2015)//КонсультантПлюс.

- Романова Е.В. Таможенные платежи 2015 г. -СПб., 2015. -С. 142.

- Шишкина У.В. Тарифное и нетарифное регулирование. Таможенная система. -Иркутск, 2013. -С. 56.

- Воловик Л.А. Основы внешнеэкономической деятельности: учебное пособие. -Калининград: Изд-во КГУ, 2015. -С. 25.

- Энциклопедии & Словари . -http://enc-dic.com/economic/Kontingentirovanie-6599.html. Приводится по состоянию на 15.01.2017 г.

- Газета «Коммерсант». -http://www.kommersant.ru/doc/96516. Приводится по состоянию на 15.01.2017 г.

- Прогноз социально-экономического развития Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов (разработан Минэкономразвития России) . Приводится по состоянию на 15.01.2017 г.