Реализация бюджетного потенциала регионов: новый интегративный подход к исследованию

Автор: Печенская-полищук М.А.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 1 т.17, 2024 года.

Бесплатный доступ

Статья посвящена изучению теоретических аспектов реализации бюджетного потенциала на стадиях его формирования и использования. На основе исследования детерминант социально-экономического развития в постулатах различных экономических учений, а также современных условий функционирования российской экономики показано, что реализация бюджетного потенциала является важным фактором социально-экономического развития. Систематизация разносторонних взглядов на сущность, определение комплекса дискуссионных вопросов содержания и проблем реализации бюджетного потенциала регионов показала наличие ограниченности теоретико-методологической основы его формирования и использования. Экономическая категория «бюджетный потенциал региона» в данной работе рассматривается с позиции интеграции ресурсной, фискальной и институциональной характеристик, представляя собой совокупность не только созданных, но и безвозмездно / возмездно привлеченных бюджетных ресурсов, а также резервов, которые могут быть реализованы под воздействием внешних / внутренних ограничений и стимулов. Эта трактовка позволила специфицировать понятие «максимально достигнутый бюджетный потенциал региона» как реализованный потенциал, а «максимально достижимый бюджетный потенциал региона» как совокупность реализованного, резервного и скрытого потенциалов. В статье обоснованы базовые положения интегративного подхода. Материалы могут быть использованы в образовательной деятельности при изучении дисциплин в области финансов, экономики и управления, а также могут быть полезны научным сотрудникам в качестве базы для дальнейших исследований и органам управления разного уровня для обоснования управленческих решений.

Бюджетный потенциал, теория, методология, подход, социально-экономическое развитие, регион, бюджетная политика

Короткий адрес: https://sciup.org/147243366

IDR: 147243366 | УДК: 336.02 | DOI: 10.15838/esc.2024.1.91.7

Realization of the regions’ budget capacity: a new integrative approach to the research

The paper investigates theoretical aspects related to the implementation of budget capacity at the stages of its formation and use. Having studied the determinants of socio-economic development contained in various economic doctrines, and taking into consideration the modern context of the functioning of the Russian economy, we show that the realization of budget capacity is an important factor in socio-economic development. The systematization of diverse views on the essence, definition of a set of controversial issues regarding the content and problems of implementing the regions’ budget capacity shows that the theoretical and methodological basis for its formation and use is limited. The paper considers the economic category “region’s budget capacity” from the perspective of integrating resource, fiscal and institutional characteristics, representing a set of not only created, but also attracted gratuitous / non-gratuitous budget resources, as well as reserves that can be realized under the influence of external / internal constraints and incentives. This interpretation makes it possible to specify the concept of “maximum achieved budget capacity of the region” as a capacity that has been implemented, and “the maximum achievable budget capacity of the region” as a set of implemented, reserve and hidden capacities. The article substantiates basic provisions of the integrative approach. The materials can be used in educational activities in studying disciplines in the field of finance, economics and management; they can also be useful to researchers as a basis for further research, and to management bodies of different levels to substantiate management decisions.

Текст научной статьи Реализация бюджетного потенциала регионов: новый интегративный подход к исследованию

Введение в проблематику

Современная социально-экономическая ситуация в России в значительной мере определяется рядом внешних и внутренних обстоятельств, среди которых сохранение прежних и введение новых санкций, последствия распространения пандемии коронавируса, непредсказуемость колебаний курса рубля и цен на энергоносители, нестабильный уровень инфляции и т. д.

В этих условиях национальным приоритетом должна стать решительная трансформация сырьевой экономики, во многом зависимой от мировой конъюнктуры и результатов экспортноимпортной деятельности, в такую экономику, которая предусматривает импортозамещение, научно-технологическое и инновационное развитие, а также поддержание необходимого баланса между внутренней самодостаточностью и глобальной открытостью. Реализация данного приоритета возможна только с опорой на социально-экономическое развитие регионов как территориально специализированных подсистем национального хозяйства.

Внушительные и разносторонние возможности социально-экономического развития регионов имеются у бюджетного регулирования, значимость которого заметно повышается в периоды нестабильности. Более того, недостаточная эффективность бюджетной политики может стать существенным барьером комплексного развития всей социально- экономической системы. Следует учесть, что в современных реалиях разного рода ограничений, в том числе финансовых, многократно возросла потребность не столько в количественном приращении существующих бюджетных ресурсов, как это свойственно традиционной, но устаревшей парадигме социально-экономического развития, сколько в наиболее полной реализации бюджетного потенциала регионов. Употребление данной категории способствует существенному продвижению в вопросе факторов обеспечения экономического и социального развития регионов. Очевидно, что это возможно только при разработке новых методологических подходов к формированию и оценке использования бюджетного потенциала региона, что стало целью данной работы. Исследование опиралось на общенаучные методы познания, а также компаративный, эволюционный, институциональный и прочие релевантные подходы.

Дискуссионные вопросы методологии исследования бюджетного потенциала региона

Научное сообщество и управленцы-практики активно обсуждают формы и методы реализации бюджетного потенциала, которые, в свою очередь, в числе прочих факторов зависимы от корректности и продуманности использования понятийного аппарата. В связи с этим исследование теоретических основ содержания бюджетного потенциала представляется актуальной и важной научной задачей.

Вместе с тем заметно сосредоточение исследовательского фокуса на налоговом потенциале (как части бюджетного потенциала) либо на финансовом или экономическом потенциалах региона (в т. ч. с упоминанием бюджетного потенциала как их составной компоненты), что требует дальнейшей разработки и обоснования теоретического и методологического содержания бюджетного потенциала региона.

Термин «бюджетный потенциал» («fiscal capacity» в англоязычной литературе) и способы определения его уровня стали весьма широко использоваться в научных и управленческих кругах с появлением в начале 90-х годов XX века так называемой политики прогрессивной финансовой консолидации (Martinez-Vazquez, Boex, 1997; Haffert, Mehrtens, 2013).

С учетом результатов ранее проведенных исследований (Печенская, 2018а) выделим ряд вызвавших оживленную научную дискуссию принципиальных вопросов методологии исследования бюджетного потенциала, в частности:

-

• Идентичны ли понятия «ресурсы», «возможности», «резервы», «потенциал», «бюджет», «бюджетный потенциал»?

-

• Как учитывать временной фактор при исследовании бюджетного потенциала в условиях цикличности бюджетного процесса?

-

• Для чего необходима реализация бюджетного потенциала?

-

• Какой потенциал анализировать: бюджетный или налоговый?

-

• Какой подход к изучению сущности бюджетного потенциала в наибольшей степени отвечает задаче стимулирования социальноэкономического развития регионов?

Далее исследование будет построено путем последовательного научного поиска и обоснования ответов на данные вопросы.

Во-первых, при рассмотрении трактовок сущности бюджетного потенциала нами обнаружена достаточно частая подмена понятий «ресурс», «резервы», «возможности», «потенциал», а также «бюджет» и «бюджетный потенциал».

Ресурсы, являющиеся одной из важнейших экономических категорий, представляют собой источники покрытия потребностей. Источниками бюджетных ресурсов служат созданные в результате хозяйственной деятельности доходы бюджета и привлеченные в бюджет на возмездной и безвозмездной основе средства. В данном исследовании под бюджетными ресурсами будут пониматься те, которые уже вовлечены в хозяйственный оборот. По классификации вовлеченности ресурсы могут быть как используемыми, так и потенциально возможными. В последнем случае речь идет уже о резервах роста бюджетных ресурсов. Д.э.н. Ф.Ф. Ханафеев отмечает два различных состояния резервов: состояние неиспользуемых возможностей или состояние развития (Ханафеев, 2008). Будем исходить из позиции выделения нереализованных и неочевидных резервов. При этом нереализованные резервы отличаются от неочевидных тем, что они уже известны и могут быть реализованы на данном этапе экономического развития вследствие применения необходимых стимулов и (или) ограничений.

Итак, бюджетный потенциал на промежуточном этапе исследования будет интерпретирован нами как совокупность бюджетных ресурсов (реализованный бюджетный потенциал) и резервов (нереализованный бюджетный потенциал).

По нашему мнению, категории «бюджет» и «бюджетный потенциал» не являются равнозначными. Интересное заключение сделано академиком РАН А.И. Татаркиным, который выделял в рамках потенциала и возможные, и уже вовлеченные в хозяйственный оборот ресурсы (Татаркин, 1997; Татаркин, Новикова, 2015). Академик Л.И. Абалкин трактовал потенциал как некую собирательную, обобщенную характеристику ресурсов (Абалкин, 1987).

Лингвистически дефиниция «бюджетный потенциал» предполагает вероятностный характер, тогда как бюджет – это вполне реальный результат реализации бюджетного потенциала, то есть реализованный бюджетный потенциал, когда результатом формирования становятся доходы бюджета, а результатом использования – расходы бюджета.

Во-вторых, бюджетный потенциал рассматривается в рамках отдельных стадий его реализации, чаще всего на стадии формирования.

Не требует доказательств тот факт, что бюджетный потенциал есть категория динамичная и с течением времени, развитием общества и экономики отдельные виды неочевидных резервов могут перейти в категорию известных, но нереализованных резервов, а нереализованные резервы – в бюджетные ресурсы. Поскольку бюджетный потенциал связан с временным параметром, многие исследователи рассматривают отдельные стадии реализации бюджетного потенциала. Вместе с тем в научных работах зачастую отсутствует взаимосвязанность стадий его формирования и использования. На это справедливо указывает д.э.н. И.В. Сугаро-ва, говоря о том, что «бюджетный потенциал не следует рассматривать только с позиции формирования доходной части, важно учитывать и возможности рационального размещения доходов и распределения их таким образом, чтобы удовлетворить текущие потребности общества, обеспечить реализацию стратегических интересов государства, рост технологического, капитального и человеческого потенциала на перспективу» (Сугарова, 2016).

По нашему убеждению, бюджетный потенциал целесообразно исследовать как категорию, предполагающую цикличность ключевых стадий его реализации (стадия формирования и стадия использования). При этом повышение эффективности формирования и использования бюджетного потенциала ведет к его росту. Цикличность стадий не означает обнуление, но предполагает трансформацию стимулов и ограничений внешней и внутренней среды. Следовательно, реализация бюджетного потенциала – это не конечный результат государственного управления. Из этого вытекает третий дискуссионный вопрос.

В-третьих, среди ученых нет единого понимания того, в чем заключается конечный результат реализации бюджетного потенциала. По нашему мнению, не совсем точно говорить о реализации бюджетного потенциала как конечном результате, поскольку нужно знать, для чего требуются ресурсы и резервы. В ряде исследований в качестве такого результата рас- сматривается расходное финансирование. На наш взгляд, реализация бюджетного потенциала региона способствует повышению качества общественных услуг, развитию человеческого капитала, росту инвестиций в национальное производство, стимулированию внедрения инноваций, повышению внутреннего потребительского спроса, развитию секторов экономики, что ведет к стимулированию социальноэкономического развития региона. Из этого определяем, что конечный результат реализации бюджетного потенциала должен состоять в содействии социально-экономическому развитию региона для обеспечения достойного качества и уровня жизни населения.

В свою очередь, реализация бюджетного потенциала подвержена влиянию целого спектра факторов, исследование которых становится необходимой методологической задачей. Изучение экономической литературы позволило выделить ряд мнений относительно факторов реализации бюджетного потенциала. Все изученные в экономической литературе точки зрения небезосновательно указывают на то, что реализация бюджетного потенциала зависит от стимулирующего и ограничительного воздействия внешней и внутренней среды. На наш взгляд, это соответствует вероятностному характеру сущности бюджетного потенциала.

В результате обобщения внешних и внутренних, главных и второстепенных факторов, выделенных в отечественных и зарубежных исследованиях, можно представить триаду условий реализации бюджетного потенциала:

-

1) наличие и развитие ресурсной базы (природно-климатические условия, ресурсносырьевая база, структура экономики, демографические и исторические особенности и др.);

-

2) устойчивость и гибкость при конъюнктурном воздействии (уровень инфляции, курс валют и др.);

-

3) институциональная эффективность (нормативно-правовая основа, институты развития и др.).

В-четвертых, в научной литературе, а также нормативно-правовых документах зачастую принимаются во внимание проблемы не бюджетного, а только налогового потенциала.

Соглашаясь с важностью глубоких исследований налогового потенциала, сделаем акцент на том, что, по нашему мнению, категория бюджетного потенциала позволяет расширить возможности государственного воздействия на социальное и экономическое развитие страны и ее регионов. Д.э.н., профессор Л.Н. Лыкова убедительно доказывает особую важность внимания не только к налоговому потенциалу регионов Российской Федерации по причине того, что далеко не все финансовые ресурсы полностью или частично становятся объектами налогообложения (Лыкова, 2008). В Бюджетном кодексе РФ установлены принципы полноты отражения доходов и сбалансированности бюджета, означающие соответствие расходов не только налоговым поступлениям, но и суммарному объему доходов1. Таким образом, по нашей позиции, наиболее комплексной и адекватной с точки зрения решения задачи по стимулированию социальноэкономического развития регионов является более объемная категория бюджетного потенциала, тогда как налоговый потенциал выступает одним из его компонентов.

В-пятых, до сих пор не сложилось единое мнение относительно сущности бюджетного потенциала.

Дефиниция «бюджетный потенциал» часто употребляется в современной бюджетной практике, вместе с тем российское законодательство не раскрывает ее сущность, затрагивая только индекс налогового потенциала2. Отсутствие законодательно зафиксированной конструкции определения данного термина подтолкнуло многих исследователей по-своему определять его смысл и видеть с различных позиций (с позиции ресурсов, возможностей или результата бюджетных отношений).

Разнообразие характеристик сущности бюджетного потенциала создает неточности в понимании его природы и методов его реализации, а также ограничивает возможности проведения сравнительных исследований.

Изучение эволюции и современной интерпретации искомого термина способствовало нашему критическому осмыслению и систематизации существующих подходов (табл. 1).

Считаем, что каждый из этих подходов возможен, однако представляет собой узкую

Таблица 1. Систематизация подходов к определению термина «бюджетный потенциал»

|

Наименование подхода |

Исследователи |

Определение бюджетного потенциала |

|

Ресурсный |

М.В. Владыка, С.В. Зенченко, Ж.Г. Голодова, А.Н. Индутенко, О.С. Кириллова, Ж.А. Мингалева, Н.П. Паздникова, Л.Д. Сангинова, Ю.Н. Северина, А.В. Сидорович, Ph. Mehrtens, L. Haffert |

Совокупность таких финансовых ресурсов, которые аккумулируются в течение определенного периода в том или ином бюджете для решения задач государства |

|

Фискальный |

В.А. Воробьева, Ю.А. Петров, S. Barro, L. Jameson Boex, J. Martinez-Vazquez |

Возможность самой экономической системы, а также органов власти и самоуправления наращивать доходы бюджетов различных уровней |

|

Институциональный |

Ф.Ф. Ханафеев, Н.И. Яшина, С.Н. Яшин, Е.В. Поющева |

Совокупность различного рода условий, способствующих формированию оптимального размера бюджетных доходов |

|

Расходный |

О.А. Гришанова, И.Н. Швецова, Т.А. Найденова |

Сумма максимальных расходов бюджетов |

|

Императивный |

Н.А. Толкачева, Л.В. Афанасьева, Т.Ю. Ткачева |

Результат бюджетно-налоговых отношений, формирующих комплексную систему экономических показателей |

|

Источники: составлено автором на основе проведенного анализа; (Печенская, 2018а). |

||

1 Бюджетный кодекс РФ oт 31.07.1998 № 145-ФЗ (статья 32. Принцип полноты отражения доходов, расходов и источникoв финансирования дефицитов бюджетoв; статья 33. Принцип сбалансированности бюджета).

2 Например, в Бюджетном кодексе РФ, в Постановлении Правительства РФ от 22.11.2004 № 670 «О распределении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации».

трактовку бюджетного потенциала региона. В то же время исследование формирования и использования бюджетного потенциала должно осуществляться с позиции, которая, главным образом, увязывает его с задачей стимулирования социально-экономического развития регионов и интегрирует его фискальную, институциональную и ресурсную характеристики.

В результате исследования получен вывод о том, что бюджетный потенциал региона – это совокупность реализованных (созданных и привлеченных) бюджетных ресурсов и нереализованных и неочевидных резервов, формирующихся, использующихся и развивающихся под воздействием внешних и внутренних ограничений и стимулов. Исследованные дискуссионные вопросы и обоснованные авторские решения структурированы в таблице 2 .

Таким образом, проведенный анализ продемонстрировал несовершенство методологической проработки сущности бюджетного потен- циала, что доказывает необходимость создания принципиально нового теоретико-методологического подхода – интегративного, который отличается от имеющихся обоснованием структуры и стадий реализации бюджетного потенциала. Для этого прежде всего целесообразно исследовать вопрос эволюции концептуальных взглядов на роль бюджетного потенциала региона в социально-экономическом развитии.

Обоснование теоретико-методологического подхода к формированию и использованию бюджетного потенциала региона

Для углубленного изучения сущности бюджетного потенциала целесообразен выбор наиболее конструктивного исследовательского инструментария. Зарубежными и отечественными учеными убедительно доказано, что структурно-функциональный и системный подходы являются ведущими при анализе динамичности, нелинейности и структурной сложности экономических процессов.

Таблица 2. Обоснование авторской позиции в отношении ключевых дискуссионных вопросов содержания бюджетного потенциала

|

№ п/п |

Дискуссионный вопрос |

Обоснование принципиальной авторской позиции |

|

1. |

Идентичны ли понятия «ресурс», «возможности», «резервы», «потенциал», «бюджет» и «бюджетный потенциал»? |

Бюджетный потенциал интерпретируется нами как совокупность реализованных бюджетных ресурсов и резервов (потенциальных возможностей). Бюджетный потенциал – вероятностная категория, бюджет – реальный результат реализации бюджетного потенциала. |

|

2. |

Как учитывать временной фактор при исследовании бюджетного потенциала в условиях цикличности бюджетного процесса? |

Бюджетный потенциал следует рассматривать как категорию, предполагающую цикличность ключевых стадий его реализации: стадии формирования и стадии использования. При этом повышение эффективности формирования и использования бюджетного потенциала ведет к его росту. |

|

3. |

Для чего необходима реализация бюджетного потенциала региона? |

Для стимулирования социально-экономического развития региона как благоприятного условия обеспечения достойного качества и уровня жизни населения и личностного развития человека. |

|

4. |

Какой потенциал региона анализировать: бюджетный или налоговый? |

Бюджетный потенциал шире налогового потенциала, что расширяет возможности стимулирования социально-экономического развития регионов. |

|

5. |

Какой подход к изучению сущности бюджетного потенциала в наибольшей степени отвечает задаче стимулирования социальноэкономического развития региона? |

Необходим комплексный (интегративный) подход к исследованию, который будет увязывать бюджетный потенциал с задачей стимулирования социально-экономического развития региона и в комплексе учитывать ресурсную, институциональную и фискальную составляющие его сущности. |

|

Источники: составлено автором на основе проведенного анализа; (Печенская, 2018а). |

||

Бюджетный потенциал, как и финансовый, есть комплексная категория, состоящая из упорядоченной совокупности взаимосвязанных компонентов. В связи с этим раскрытие сущности бюджетного потенциала возможно при детальном понимании его структуры.

Исследование экономической литературы позволило выявить неоднозначность понимания структуры бюджетного потенциала региона. В одних работах он складывался из налоговых и неналоговых поступлений (например, Найденова, Швецова, 2013), другие эксперты добавляли безвозмездные поступления (например, Боровикова, 2008). Также были исследования, включающие в структуру бюджетного потенциала региона институциональный аспект. Так, P. Maior отмечает, что при предоставлении публичных услуг населению необходимо учитывать весь потенциал территории, то есть распределенные средства, собственный капитал и систему регулирования (Maior, 2009).

На наш взгляд, обозначенные позиции являются недостаточно полными, так как, во-первых, они исключают возмездно привлеченный бюджетный потенциал, во-вторых, учитывают только вовлеченные в хозяйственный оборот безвозмездные поступления, не затрагивая резервы их роста. По нашему убеждению, при комплексном исследовании структуры бюджетного потенциала следует придерживаться структуры бюджетной системы, а также систематизировать в единую классификацию виды бюджетного потенциала, выделенные в многочисленных научных источниках (Ильин и др., 2018; Печенская, 2015; Печенская-Полищук, 2022; Ткачева, 2014; Юткина, 2011; Friederich et al., 2004; Garmann, 2015; Haffert, Mehrtens, 2013; Martinez-Vazquez, Boex, 1997; Slack, 2009).

Нами выявлено девять ключевых признаков бюджетного потенциала, указанных в экономической литературе: 1) способ формирования (собственный и перераспределяемый бюджетные потенциалы); 2) временной признак (стратегический, тактический, ретроспективный); 3) величина приращения (ресурсный, достигнутый, приращенный); 4) стадия развития (формирующийся, использующийся, воспроизводственный); 5) степень воплощения (возмож- ный, реальный); 6) влияние на бюджетную систему (доходный, расходный, регулирующий, институциональный); 7) степень полезного использования (базовый, скрытый, излишний, холостой); 8) территориальный признак (региональный, местный); 9) зависимость от воспроизводственных возможностей (текущий, накопленный)3.

Вместе с тем систематизация показала, что в существующих видах упускается максимально возможный уровень бюджетного потенциала, достигаемый при учете всех бюджетных ресурсов и резервов в целях обеспечения социальноэкономического развития регионов. При этом под максимально достижимым бюджетным потенциалом будем понимать совокупность трех компонентов – реализованного, резервного и скрытого бюджетных потенциалов. Реализованный бюджетный потенциал состоит из созданных в результате хозяйственной деятельности и привлеченных на безвозмездной и возмездной основе бюджетных ресурсов. Резервный бюджетный потенциал означает нереализованные резервы роста бюджетного потенциала. Скрытый бюджетный потенциал соответствует неочевидным резервам роста бюджетного потенциала.

Согласно классификациям, имеющимся в научной литературе, бюджетный потенциал является обеспечивающим видом социальноэкономического потенциала и занимает ведущее место в его структуре (Балацкий и др., 2006; Виноградова, Ломовцева, 2013; Голодова, 2009; Голодова, 2010; Зенченко, 2008; Коломни-ец, Новикова, 2000; Лыкова, 2008; Менькова, 2008; Мингалева, Паздникова, 2007; Репченко, Фокина, 2007; Сабитова, 2003; Ткачева, 2014; Шалмуев, 2006). Поэтому считаем, что базисом формирования бюджетного потенциала служит социально-экономический потенциал, а надстройкой – последующее бюджетно-налоговое регулирование.

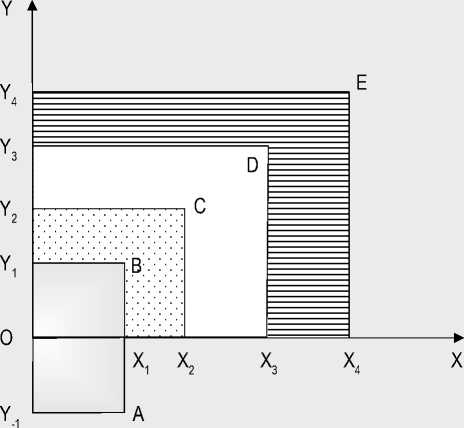

Для обоснования авторской позиции в отношении последовательного и многослойного формирования максимально достижимого уровня бюджетного потенциала потребуется графическая визуализация (рис. 1).

Рис. 1. Графическое представление последовательности формирования подкомпонентов бюджетного потенциала региона

Источник: разработано автором.

Можно графически представить с некоторой долей условности4 формирование бюджетного потенциала региона в зависимости от суммы ресурсов (созданных и привлеченных) и резервов i-го региона (ось ординат Y) и комплекса различных возможностей внешнего и внутреннего характера (ось абсцисс X) (Печен-ская, 2018b).

Экономическое обоснование графического сопоставления заключается в следующем: под действием внешних и внутренних ограничений и стимулов Х i-го региона формируются бюджетные ресурсы и резервы Y.

Результат экономической деятельности региона и резервы его роста приводят к формированию налогового потенциала – фигура Y-1Y1ВА. С учетом модели бюджетного федерализма, существования закрепленных налогов, остающихся в распоряжении субфедеральных органов управления, и регулирующих налогов, которые распределяются по бюджетным уровням, налоговый потенциал делится нами на налоговый потенциал региона ОY1ВХ1 и условно названный налоговый потенциал федерации. Фигура Y-1ОХ1А характеризует весь объем налогового и неналогового потенциала федерации.

При этом сложносоставная фигура Y-1Y2СХ2Х1А графически обозначает весь объем хозяйственного (созданного) бюджетного потенциала (налоговый потенциал и неналоговый потенциал), т. е. сформированного непосредственно от хозяйственной деятельности i-го региона.

Фигура ОY2СХ2 характеризует собственный бюджетный потенциал, включая в себя налоговый и неналоговый потенциал i-го региона.

С учетом привлеченных на безвозмездной и возмездной основе бюджетных потенциалов в фигуре ОY4ЕХ4 уровень бюджетного потенциала i-го региона становится наиболее максимальным согласно предложенному интегративному подходу (максимально достижимый бюджетный потенциал).

Таблица 3. Авторское дополнение видов бюджетного потенциала

|

Вид |

Характеристика |

|

|

Признак 10. По степени реализации (компоненты бюджетного потенциала в рамках предложенного интегративного подхода) |

||

|

Реализованный бюджетный потенциал |

Созданные в результате хозяйственной деятельности региона и привлеченные в регион безвозмездные и возмездные бюджетные ресурсы |

|

|

Резервный бюджетный потенциал |

Тождествен нереализованным резервам роста бюджетного потенциала |

|

|

Скрытый бюджетный потенциал |

Соответствует неочевидным резервам роста бюджетного потенциала |

|

|

Признак 11. В зависимости от сферы формирования (базовые подкомпоненты бюджетного потенциала в рамках предложенного интегративного подхода) |

||

|

с; гЗ ZE |

Налоговый потенциал |

Совокупность фактического и возможного результатов хозяйственной деятельности субъектов экономических отношений региона, выраженных в форме налоговых ресурсов и резервов |

|

Налоговый потенциал федерации |

Совокупность фактического и возможного результатов хозяйственной деятельности субъектов экономических отношений региона, выраженных в форме налоговых ресурсов и резервов, установленных к зачислению в бюджет вышестоящего уровня, согласно действующей модели бюджетного федерализм а |

|

|

Налоговый потенциал региона |

Совокупность фактического и возможного результатов хозяйственной деятельности субъектов экономических отношений региона, выраженных в форме налоговых ресурсов и резервов, установленных к зачислению в бюджет текущего уровня; разность между налоговым потенциалом и налоговым потенциалом федерации |

|

|

гЗ |

Неналоговый потенциал |

Совокупность поступлений и резервов роста неналоговых доходов, полученных на территории |

|

Неналоговый потенциал федерации |

Совокупность поступлений и резервов роста неналоговых доходов, зачисляемых в бюджет вышестоящего уровня |

|

|

Неналоговый потенциал региона |

Совокупность поступлений и резервов роста неналоговых доходов, зачисляемых в бюджет текущего уровня; разность между неналоговым потенциалом и неналоговым потенциалом федерации |

|

|

-8- о |

Привлеченный на безвозмездной основе бюджетный потенциал |

Объем безвозмездных поступлений, который уже привлечен и может быть привлечен из бюджета вышестоящего уровня |

|

Привлеченный на возмездной основе бюджетный потенциал |

Объем заемных ресурсов, который привлечен и может быть привлечен на принципах срочности, платности, возвратности |

|

|

Признак 12. По мере агрегирования базовых подкомпонентов (агрегированные подкомпоненты бюджетного потенциала в рамках предложенного интегративного подхода) |

||

|

Собственный бюджетный потенциал региона |

Совокупность используемого налогового и неналогового потенциалов |

|

|

Привлеченный бюджетный потенциал региона |

Совокупность привлеченных на безвозмездной и возмездной основе бюджетных потенциалов |

|

|

Максимально достигнутый бюджетный потенциал региона |

Совокупность реализованного собственного бюджетного потенциала и привлеченного бюджетного потенциала |

|

|

Максимально достижимый бюджетный потенциал региона |

Совокупность резервного и скрытого собственного бюджетного потенциала и привлеченного бюджетного потенциала |

|

|

Источник: разработано автором. |

||

Следовательно, целесообразно дополнить классификацию видов бюджетного потенциала еще тремя признаками (табл. 3).

Признак 10 – по степени реализации (реализованный, резервный, скрытый бюджетный потенциал) – компоненты бюджетного потенциала.

Признак 11 – в зависимости от сферы формирования (налоговая, неналоговая сферы и сфера привлечения) – базовые подкомпоненты бюджетного потенциала.

Признак 12 – по мере агрегирования базовых подкомпонентов – собственный, привлеченный, максимально достижимый, максимально достигнутый бюджетные потенциалы.

Признаки, которыми была дополнена классификация видов бюджетного потенциала, позволили нам детально раскрыть его структуру. При этом последовательность формирования максимально достижимого бюджетного потенциала региона отражена с помощью концептуальной модели (рис. 2) .

Данная модель справедлива для каждого компонента бюджетного потенциала (реализованного, резервного, скрытого) региона, так как резервы могут быть в любом из выявленных подкомпонентов.

Итак, нами выявлено, что достигнутый уровень бюджетного потенциала региона означает полученный на конкретный период времени результат соединения созданных посредством осуществления в регионе экономической деятельности и привлеченных в регион бюджетных ресурсов, реализации резервов (потенциальных возможностей) с учетом синергетического эффекта в результате взаимодействия компонентов и подкомпонентов под действием стимулов и ограничений внешней и внутренней среды.

Данные рассуждения положены в основу принципиально нового интегративного подхода. Авторское понимание реализации бюджетного потенциала региона с учетом стадий формирования и использования, согласно разработанному интегративному подходу, схематично представлено на рисунке 3.

Рис. 2. Концептуальная модель формирования максимально достижимого, максимально достигнутого бюджетного потенциала (БП) региона из его подкомпонентов

* Налоговый / неналоговый потенциал федерации – та часть налогового / неналогового потенциала, которая зачисляется в бюджет вышестоящего уровня, согласно действующей модели бюджетного федерализма.

Курсивом выделены базовые подкомпоненты. Полужирным начертанием – агрегированные подкомпоненты.

Источник: разработано автором.

Рис. 3. Концептуальные положения реализации бюджетного потенциала (БП) по предложенному интегративному подходу

|

® 0= s S ” * ° g EI |

Стимулы и ограничения внешней и внутренней среды |

|||||||||||||

|

Наличие и развитие ресурсной базы |

Устойчивость и гибкость при конъюнктурном воздействии |

Институциональная эффективность |

||||||||||||

|

о |

Реализованный БП (созданные и привлеченные бюджетные ресурсы) |

Нереализованный БП |

||||||||||||

|

Резервный БП (нереализованные бюджетные резервы*) |

Скрытый БП (неочевидные бюджетные резервы**) |

|||||||||||||

|

EI |

Базовые |

Агрегированные |

||||||||||||

|

Налоговый потенциал Неналоговый потенциал Безвозмездно привлеченный БП Возмездно привлеченный БП |

} Собственный БП } Привлеченный БП |

Максимально } достижимый, максимально достигнутый БП |

||||||||||||

|

- - EI CO LQ s s s о § " 8 q ° r; |

Формирование |

Использование БП |

||||||||||||

|

собственного БП |

привлеченного БП |

|||||||||||||

|

- - EI ^T |_Q I g 1 $ S re * m ” I S g |

Повышение эффективности |

|||||||||||||

|

формирования БП |

использования БП |

|||||||||||||

|

Стимулирование реализации БП |

||||||||||||||

|

↓ |

||||||||||||||

|

Экономическое и социальное развитие региона, в т. ч. |

||||||||||||||

|

Рост качества общественных услуг |

Развитие человеческого капитала |

Рост инвестиций в национальное производство |

Стимулирование внедрения инноваций |

Повышение внутреннего потребительского спроса |

Развитие секторов экономики |

|||||||||

Реализованный бюджетный потенциал региона вполне поддается математическому расчету, то есть может быть количественно измерен. Тогда как для резервного бюджетного потенциала возможно определение только уровня, что требует оценочного методического инструментария, учитывающего абсолютные и относительные, количественные и качественные характеристики структуры бюджетного потенциала, а также синергетический эффект в результате взаимодействия компонентов и подкомпонентов.

Количественный пример последовательного формирования максимально достигнутого уровня бюджетного потенциала региона можно привести в части вовлеченных в хозяйственный оборот бюджетных ресурсов (табл. 4).

Предложенный авторский подход не противоречит существующей теории и методологии, а развивает их путем усиления внимания к структуре бюджетного потенциала, условиям и стадиям его реализации в контексте обеспечения социально-экономического развития региона.

Таким образом, с опорой на проведенную систематизацию значимых зарубежных и отечественных научных трудов и результаты собственных исследований нами обоснованы четыре ключевых концептуальных положения, раскрывающих предложенный интегративный подход к формированию и использованию бюджетного потенциала региона.

Первое положение интегративного подхода – «Условия реализации бюджетного потенциала». Триада ключевых условий развития состоит в следующем: 1) наличие и развитие ресурсной базы (природно-климатические условия, ресурсно-сырьевая база, структура экономики, демографические особенности и др.);

Таблица 4. Последовательность формирования максимально достигнутого бюджетного потенциала региона в части созданных и привлеченных бюджетных ресурсов

|

1=1 g 05 ZE |

Налоговый потенциал региона |

5 |

5 ci |

CI e ё g CD O_ 00 |-2 g 40 5 о |

ci 1 । |

1 S 5 05 S |

||||||

|

5 |

g ГО g g ГО g 5 |

в том числе |

||||||||||

|

s 05 g 05 g 05 g |

05 ГО |

05 g |

[= |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Источник данных / формула расчета |

ФНС |

ФК |

Графа 3 / гр. 2 |

ФНС |

ФК |

Гр. 3 + гр. 9 |

ФК |

МФ |

Гр. 10 + гр. 11 + гр. 12 |

|||

|

Единицы измерения |

Млрд руб. |

% |

В % от гр. 2 |

Млрд руб. |

||||||||

|

Российская Федерация |

20737,8 |

7180,1 |

34,6 |

90,4 |

5,3 |

1,3 |

3,0 |

742,2 |

7922,3 |

4102,7 |

2496,0 |

14521,0 |

|

СЗФО |

2492,9 |

884,8 |

35,5 |

90,5 |

5,5 |

0,9 |

3,1 |

68,8 |

953,6 |

363,9 |

282,9 |

1600,4 |

|

Вологодская область |

77,2 |

45,6 |

59,1 |

76,2 |

16,3 |

2,6 |

5,0 |

4,9 |

50,5 |

36,3 |

15,7 |

102,5 |

|

Условные обозначения: ФНС – по данным Федеральной налоговой службы, ФК – по данным Федерального казначейства РФ, МФ – по данным Минфина России. Источник: расчеты автора по отчетности Федерального казначейства РФ, Минфина России, ФНС России за 2020 год. |

||||||||||||

-

2) устойчивость и гибкость при конъюнктурном воздействии (уровень инфляции, курс валют и др.); 3) институты реализации и развития, деятельность которых направлена на эффективное управление природно-ресурсной и социальноэкономической базой территории в условиях динамичности внешней среды (нормативноправовая основа, инструменты, механизмы и др.).

Второе положение – «Структура бюджетного потенциала»:

– с целью учета всех бюджетных ресурсов и резервов при стимулировании социальноэкономического развития регионов введена дефиниция «максимально достижимый бюджетный потенциал», которая представляет собой совокупность реализованного, резервного и скрытого бюджетных потенциалов;

– реализованный бюджетный потенциал состоит из созданных в результате хозяйственной деятельности и привлеченных на безвозмездной и возмездной основе бюджетных ресурсов; резервный бюджетный потенциал тождествен нереализованным резервам роста бюджетного потенциала; скрытый бюджетный потенциал соответствует неочевидным резервам бюджетного потенциала;

– каждый компонент бюджетного потенциала состоит из базовых подкомпонентов: налоговый потенциал, неналоговый потенциал, привлеченный на безвозмездной основе бюджетный потенциал, привлеченный на возмездной основе бюджетный потенциал.

Третье положение – «Стадии реализации бюджетного потенциала»:

– реализация бюджетного потенциала ци-клична и динамична; с течением времени, развитием общества и экономики отдельные виды неочевидных резервов могут перейти в категорию известных, но нереализованных резервов, а нереализованные резервы – в бюджетные ресурсы;

– стадия формирования бюджетного потенциала предполагает мобилизацию бюджетных ресурсов и максимальную реализацию их резервов;

-

– наиболее полной категорией является «максимально достижимый бюджетный потенциал»; для реализованного бюджетного потен-

- циала применен термин «максимально достигнутый бюджетный потенциал» как совокупность доходов бюджета, расходов бюджета, а также источников финансирования дефицита бюджета;

– стадия использования характеризуется выбором приоритетов и осуществлением бюджетного финансирования социально-экономического развития; следовательно, использование резервного и скрытого бюджетного потенциала невозможно, поэтому используется только реализованный бюджетный потенциал.

Четвертое положение – «Результат реализации бюджетного потенциала»:

-

– повышение эффективности формирования и использования бюджетного потенциала ведет к его наиболее полной реализации;

– реализация бюджетного потенциала способствует стимулированию социальноэкономического развития регионов посредством повышения качества общественных услуг и развития человеческого капитала, роста инвестиций в национальное производство, стимулирования внедрения инноваций, повышения внутреннего потребительского спроса, развития секторов экономики и роста доходности деятельности.

Обоснованные положения интегративного подхода к формированию и использованию бюджетного потенциала региона позволили:

-

1) актуализировать роль бюджетного потенциала в качестве важного фактора стимулирования социально-экономического развития региона в современных условиях и на современном этапе хозяйствования;

-

2) выделить компоненты, базовые и агрегированные подкомпоненты бюджетного потенциала региона;

-

3) раскрыть условия реализации бюджетного потенциала региона;

-

4) доказать взаимосвязанность и цикличность стадий формирования и использования бюджетного потенциала региона, повышение эффективности которых ведет к наиболее полной его реализации;

-

5) расширить классификацию видов бюджетного потенциала региона по трем признакам: степень реализации; сфера формирования; мера агрегирования базовых подкомпонентов;

-

6) отразить интеграцию различных характеристик сущности бюджетного потенциала региона:

-

– ресурсную как совокупность созданных и привлеченных бюджетных ресурсов;

-

– фискальную как способность достижения максимального уровня для стимулирования социально-экономического развития регионов;

-

– институциональную как совокупность условий развития.

Заключение

В ходе проведенного исследования получены следующие научные результаты.

Показаны важнейшее место и значимая роль бюджетного потенциала в обеспечении социально-экономического развития регионов в условиях динамичности внешней и внутренней среды.

Создан принципиально новый интегративный теоретико-методологический подход к формированию и использованию (реализации) бюджетного потенциала, обосновывающий и раскрывающий его структуру, условия и стадии реализации. Согласно интегративному подходу, бюджетный потенциал – совокупность не только созданных, но и безвозмездно / возмездно привлеченных бюджетных ресурсов, а также резервов, которые могут быть реализованы под воздействием внешних / внутренних ограничений и стимулов. Авторский интегративный подход наиболее полно разрешает выявленные дискуссионные вопросы методологии формирования и использования бюджетного потенциала региона. Применение предложенного подхода в практике государственного управления позволяет в новом ракурсе взглянуть на возможности и направления реализации бюджетной политики государства в условиях растущих негативных внешних воздействий и масштабных долгосрочных национальных целей. Достижение этого представляется затруднительным без пересмотра системы государственного управления экономическими процессами.

Введены в научный оборот термины «максимально достижимый бюджетный потенциал», «максимально достигнутый бюджетный потенциал», обоснована концептуальная модель их формирования.

Список литературы Реализация бюджетного потенциала регионов: новый интегративный подход к исследованию

- Абалкин Л.И. (1987). Новый тип экономического мышления. М.: Экономика. 192 с.

- Балацкий О.Ф., Лапин Е.В., Акуленко В.Л. (2006). Экономический потенциал административных и производственных систем / под общ. ред. О.Ф. Балацкого. Сумы: Университетская книга. 972 с.

- Боровикова Е.В. (2008). Финансовый потенциал как комплексный показатель эффективности финансово-бюджетной политики // Экономический анализ: теoрия и практика. № 18. С. 25–28.

- Виноградова К.О., Ломовцева О.А. (2013). Сущность и структура потенциала развития региона // Современные проблемы науки и образования. № 3. URL: https://www.science-education.ru/ru/article/view?id=9620

- Голодова Ж.Г. (2009). Оценка бюджетно-налогового потенциала региона в условиях реформирования системы межбюджетных отношений // Финансы и кредит. № 5. С. 33–40.

- Голодова Ж.Г. (2010). Финансовый потенциал региона: сущность и элементы управления // Вестник Российского университета дружбы народов. Серия: Экономика. № 4. С. 13–21.

- Зенченко С.В. (2008). Бюджетный потенциал региона и методические подходы к его оценке // Региональные проблемы преобразования экономики. № 1 (14). С. 186–198.

- Ильин В.А. [и др.]. (2018). Проблемы формирования и реализации социально-экономического потенциала развития территорий. Вологда: ВолНЦ РАН. 386 с.

- Коломниец А.Л., Новикова А.И. (2000). О соотношении финансового и налогового потенциалов в региональном разрезе // Налоговый вестник. № 3. С. 4–7.

- Лыкова Л.Н. (2008). Финансовый потенциал субъектoв Федерации // Федерализм. № 3 (51). С. 41–59.

- Менькова К.М. (2008). Теоретические и методологические подходы к оценке финансового потенциала муниципальных образований в условиях реформирования территориальной организации местного самоуправления // Финансы и кредит. № 14. С. 32–39.

- Мингалева Ж.А., Паздникова Н.П. (2007). Развитие методов управления бюджетным потенциалом региона // Экономика региона. № 2. С. 263–267.

- Найденoва Т.А., Швецова И.Н. (2013). Оценка бюджетного потенциала северных территорий // Финансы и кредит. № 40 (568). С. 40–51.

- Печенская М.А. (2015). Межбюджетные отношения: состояние, регулирование, оценка результативности. Вологда: ИСЭРТ РАН. 164 с.;

- Печенская М.А. (2018а). Бюджетный потенциал в системе потенциалов территории: теоретико-методологические аспекты // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 11. № 5. С. 61–73.

- Печенская М.А. (2018b). Актуальные вопросы формирования бюджетного потенциала территории: факторы, принципы, структурные элементы // Проблемы развития территории. № 6 (98). С. 149–161.

- Печенская-Полищук М.А. (2022). Формирование бюджетного потенциала региона: теория и практика. Вологда: ВолНЦ РАН. 209 с.

- Репченко М.А., Фокина О.М. (2007). Оценка инвестиционной привлекательности региона с учетом инновационного и бюджетно-финансового потенциала региона // Инновации. № 7. С. 64–67.

- Сабитова Н.М. (2003). О понятии финансового потенциала региона и методологии его оценки // Финансы. № 2. С. 63–68.

- Сугарова И.В. (2016). Управление финансами и выбор приоритетов бюджетной политики в обеспечении оптимизационных решений. Владикавказ: Северо-Осетинский государственный университет им. К.Л. Хетагурова. 207 с.

- Татаркин А.И. (1997). Социально-экономический потенциал региона. Проблемы оценки, использования и управления. Екатеринбург: ИЭ УрO РАН. 380 с.

- Татаркин А.И., Новикова К.А. (2015). Инновационный потенциал территории в поведенческих оценках населения // Экономика региона. № 3. С. 279–294.

- Ткачева Т.Ю. (2014). Региональные особенности формирования бюджетного потенциала в современной бюджетно-налоговой политике // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. № 2. С. 67–74.

- Ханафеев Ф.Ф. (2008). Аналитическое обеспечение управления налоговым потенциалом региона: теория и методoлогия. М.: Прoспект. 232 с.

- Шалмуев А.А. (2006). Основные составляющие потенциалов регионального развития // Экономическое возрождение России. № 4. С. 57–61.

- Юткина Т.Ф. (2011). Методология налоговедения // Налоги и финансовое право. № 5. С. 158–165.

- Garmann S. (2015). Elected or appointed? How the nomination scheme of the city manager influences the effects of government fragmentation. Journal of Urban Economics, 86, 26–42.

- Friederich P., Kaltschütz A., Nam C.W. (2004). Recent Development of Municipal Finance in Selected European Countries. In: Oporto: The 44th Congress of the European Regional Science Association (ERSA). Available at: http://www-sre.wu-wien.ac.at/ersa/ersaconfs/ersa04/PDF/288.pdf

- Haffert L., Mehrtens Ph. (2013). Frоm austerity tо expansion? Cоnsolidation, budget surpluses, and the decline оf fiscal capacity. In: MPIfG Discussion Paper, 13/16, Kоln, December.

- Maiоr P. (2009). Is fiscal federalism different in the European Union? In: Paper fоr the Second Conference оn the Political Ecоnomy of International Оrganizations. January 29–31, 2009. Geneva: University оf Geneva. Graduate Institute of International studies.

- Martinez-Vazquez J., Boex J. (1997). Fiscal Capacity: An Оverview of Cоncepts and Measurement Issues and Their Applicability in the Russian Federatiоn. Geоrgia State University.

- Slack E. (2009). Guide of Municipal Finance. Nairobi: UN-HABITAT.