Реализация функций управления дочерними и зависимыми обществами в системе менеджмента ОАО "РЖД"

Автор: Динец Д.А., Джавршян А.Г.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Экономика и управление промышленными предприятиями, организациями, отраслями, комплексами

Статья в выпуске: 3 (30), 2016 года.

Бесплатный доступ

Статья посвящена особенностям экономических отношений, возникающим в крупном холдинге между материнской компанией и ее дочерними структурами. Актуальность исследования определяется тем, что в последнее время становится очевидной невозможность достижения запланированных результатов реформ, в частности в управлении ОАО «РЖД», при сохранении существующей системы инструментов и методов управления холдингом. Основной целью работы является разработка критериев количественной оценки эффективности реализации функций управления, а также рассмотрение фактических результатов управления дочерними обществами в рамках холдинга ОАО «РЖД». Для достижения данной цели в работе рассмотрены теоретические подходы к реализации функций управления применительно к дочерним фирмам, а также на основе синтеза различных теорий выбраны основные инструменты внутрихолдингового корпоративного управления, а именно: бюджетирование, контроллинг, операции с ценными бумагами, стимулирующие фонды, управление цепями поставок. Элементы научной новизны исследования содержатся в предложенной методике оценки эффективности управления дочерними компаниями крупного российского холдинга на основе сопоставления результатов достижения целей материнской компании и целей каждого конкретного бизнеса дочерней компании. На основе проведенного анализа балансовых соотношений и отчета о движении денежных средств было выявлено, что дочерние компании выступают в качестве поставщиков оборотного капитала и ликвидности для материнской компании. Использован подход оценки результирующего показателя на основе ранжирования показателей, входящих в модель, причем ранги были присвоены с учетом особенностей ОАО «РЖД» как объекта исследования. В результате апробации модели получены выводы о качестве корпоративного управления дочерними компаниями ОАО РЖД: процесс управления направлен на достижение кратковременных локальных целей применительно к каждому конкретному объекту управления, отсутствует системность и упорядоченность воздействия. Чаще всего используются монетарные рычаги управления, что усугубляет негативные результаты управления в периоды экономического спада и неблагоприятного состояния внешней среды. Высокий вес имеет инвестиционная составляющая управленческого процесса, что также свидетельствует о низком качестве организационной функции управления и функции обратной связи, на которых базируется системный подход к управлению дочерними обществами.

Корпоративное управление, функции управления, инструменты управления дочерними обществами, модели и методы управления, менеджмент оао "ржд" в отношении дочерних обществ, планирование, контроль, экономические циклы управления железнодорожной отраслью

Короткий адрес: https://sciup.org/147201542

IDR: 147201542 | УДК: 338.242.4:625 | DOI: 10.17072/1994-9960-2016-3-153-167

Implementation of control functions towards subsidiaries and affiliates in the management system of Russian railways

The article considers features of economic relationships between parent and subsidiary companies in large systems. The relevance of such research is determined by the obvious impossibility to achieve planned results from reforms, in particular in Russian Railways JSC management, without changing the management system. The main research purpose is to elaborate criteria for quantitative assessment of the corporate management efficiency and to examine the actual results of managing subsidiaries within Russian Railways. In order to achieve the goal stated, the most applicable theoretical approaches to corporate management have been considered. Moreover, based on the synthesis of different theories, the most common instruments of corporate management have been selected, these including budgeting, controlling, securities transactions, incentive funds, supply chain management. Scientific novelty of the research can be seen in the development of a model for estimating the efficiency of corporate management within the large Russian holding based on comparing results of achieving goals of the parent company and these of each subsidiary business taken separately. It has been revealed that subsidiaries provide working capital and liquidity for the parent company. In the course of research we applied an approach of assessing the resulting indicator based on weight ranking of indicators included in the model, the ranks being assigned taking into account specific features of Russian Railways as a research object. The model testing allowed us to draw the following conclusions concerning corporate management in Russian Railways: the management process is oriented at achieving short term local goals of each entity taken separately, there is lack of an integrated corporate management system; application of monetary management mechanisms leads to decreasing indicators in the periods of recession and unfavorable external environment; the management system is to a large extent based on investment, which is indicative of low quality of management and feedback functions, while these are the basis for the system approach to contemporary corporate management.

Текст научной статьи Реализация функций управления дочерними и зависимыми обществами в системе менеджмента ОАО "РЖД"

Большинство российских крупных промышленных компаний начинали свою деятель- ность в период перехода к рыночной экономике, приватизации государственных предприя-

тий, с каждым годом они территориально расширяли географию присутствия и диверсифицировали производство. В результате в современной России сформировались огромные корпорации с множеством структурных подразделений, с различными видами деятельности и с многоуровневой системой управления. Усложнился механизм реализации функций управления со стороны материнской компании, поскольку схемы интеграции стали неявными и опосредованными множеством звеньев.

Усложнение структурных связей на фоне дестабилизации внешней среды приводит к снижению качества управления компанией, в связи с этим проблема корпоративного управления является актуальной темой в научной литературе.

Эффективное управление крупной компанией является условием успешной деятельности дочерних и зависимых обществ (ДЗО) и компании в целом. Качество корпоративного управления оказывает влияние на экономические показатели деятельности акционерного общества, на стоимость акций общества и на его способность привлекать капитал, необходимый для развития.

Корпоративное управление включает в себя выполнение определенных функций в целях обеспечения эффективности деятельности, определения и достижения целей компании. Система управления должна регулировать взаимоотношения между менеджерами компаний и их владельцами, а также согласовывать цели заинтересованных лиц, обеспечивая результативность функционирования компаний.

Для этого система корпоративного управления должна выполнять следующие функции:

-

1) планирование и прогнозирование деятельности всех дочерних и зависимых обществ, которое включает в себя:

-

- определение долгосрочных и краткосрочных целей и задач корпорации и дочерних и зависимых обществ;

-

- обеспечение необходимыми ресурсами и средствами ДЗО, для достижения планируемых показателей;

-

2) функция организации:

-

- установление порядка и условий взаимодействия ДЗО;

-

- утверждение организационной структуры и органов управления;

-

3) функция контроля предполагает постоянное наблюдение за упорядоченностью управляемой системы, проверку исполнения управленческих решений и дает информацию

для других основных функций управления ДЗО;

-

4) функция координации обеспечивает согласованность действий, частей и элементов в течение длительного времени и при решении текущих задач в рамках общей системы поставленных целей и задач;

-

5) функция мотивации определяет совокупность процессов, которые побуждают руководство и работников ДЗО эффективно действовать в интересах материнской компании;

-

6) функция обратной связи предназначена для получения объективной информации о результатах работы дочерних и зависимых обществ компании и оценку их влияния на результаты деятельности компании.

Это основные функции, которые выполняются посредством корпоративного управления. В литературе сегодня просматриваются два основных подхода к рассмотрению системы управления дочерними и зависимыми компаниями:

-

1. Нормативный – что мы имеем право делать в соответствии с действующим законодательством для управления дочерним или зависимым предприятием.

-

2. Системный – что и как нужно организовать для эффективного управления дочерним или зависимым предприятием с точки зрения системы управления, чтобы не допустить ситуации, когда придется требовать и добиваться того, что предусмотрено законом [20].

Нормативный подход предполагает анализ законодательных норм в отношении корпоративного управления. В результате можно выявить преимущества и недостатки действующего законодательства в области корпоративного управления дочерними и зависимыми обществами. По данному вопросу мнения расходятся. С точки зрения Т.Г. Долгопятовой, «в период экономического роста совершенствовалось корпоративное законодательство, и постепенно улучшалось корпоративное управление в крупных фирмах. Государство в роли регулятора добилось определенных успехов, но как владелец бизнеса сосредоточилось на реализации исключительно своих прав, не учитывая интересов других участников управленческого процесса» [12, с. 105]. И.Г. Насенков и Н.И. Турко считают, что законодательство в данной сфере несовершенно и нет анализа накопленного опыта функционирования холдингов в РФ [13, с. 148].

По сравнению с западными странами, действительно, у российских корпораций значительно меньше опыта деятельности, но нельзя не согласиться с тем, что законодательство совершенствуется и вопросу корпоративного управления уделяется большое внимание [9, с. 6]. В 2014 г. Банком России был утвержден Кодекс корпоративного управления для российских корпораций. Правительство РФ поручило двенадцати крупнейшим компаниям с государственным участием внедрить положения Кодекса в свою деятельность. Одной из целей внедрения данного Кодекса было повышение эффективности и качества управления дочерними и зависимыми обществами.

Системный подход предполагает практическое изучение связей между элементами корпоративного управления для обеспечения эффективного взаимодействия между материнской компанией и дочерними и зависимыми обществами в рамках законодательства. Система управления ДЗО – это совокупность элементов корпоративного управления, находящихся в отношениях и связях друг с другом и образующих некоторую целостность, единство.

От выбранного подхода к рассмотрению системы управления дочерними и зависимыми обществами зависит эффект от реализа- ции тех или иных функций управления. В нормативном подходе приоритетными функциями являются планирование, прогнозирование деятельности ДЗО, а также контрольная функция. В системном подходе, напротив, главной является функция организации деятельности ДЗО, мотивации и обратной связи, то есть функции, реализация которых предполагает выстраивание системы управления. Очевидно, что на современном этапе развития системный подход способен обеспечить больший эффект от реализации функций управления, но при этом при низком качестве финансовой логистики его применение сопряжено с большими агентскими издержками и агентским конфликтом как на стадии организации процесса управления, так и при формировании цепей обратной связи.

Как мы уже говорили, система управления дочерними и зависимыми обществами состоит из элементов корпоративного управления. В табл. 1 рассмотрим основные элементы, которые включает в себя корпоративное управление, в зависимости от подходов к рассмотрению системы управления ДЗО.

Таблица 1

Элементы системы корпоративного управления ДЗО

|

Подходы к рассмотрению системы управления ДЗО |

Элементы системы корпоративного управления |

|

Нормативный |

1. Стратегия деятельности организации, которая должна быть четко сформулирована. Стратегические и тактические задачи индивидуальны для каждого предприятия. Стратегию можно назвать обобщенным планом управления компанией, который включает в себя определение будущих направлений деятельности, начиная с постановки целей, разработки организационной структуры и до формирования нормативно-правовой базы |

|

2. Границы обязанностей и полномочий руководства и способы взаимодействия между ними. Данный элемент корпоративного управления определяет задачи, которые должен решать конкретный руководитель при определенных полномочиях. Для крупных копаний особо важно, чтобы данный элемент корпоративного управления был четко определен. Также нужно определить систему мотивации руководителей |

|

|

3. Для выполнения контрольной функции в компании должна быть налажена система внутреннего контроля. Необходимо обеспечить контроль не только за соблюдением требований законодательства, обеспечением сохранности имущества и результатами деятельности, но еще и за исполнением текущих приказов, распоряжений компании и за предотвращением искажений и ошибок |

|

|

4. Корпоративная культура играет важную роль в организации взаимоотношений сотрудников. Это определенные ценности, нормы и модель поведения для сотрудников данной компании |

|

|

Системный |

1. В компаниях с многоуровневой структурой управления, с множеством горизонтальных и вертикальных связей важным элементом управления является информационная система, которая должна обеспечить достоверный и своевременный поток внешней и внутренней информации |

|

2. Информационная открытость (транспарентность) бизнеса – один из важнейших элементов управления ДЗО, посредством которого реализуются функции обратной связи и организации. Руководство страны также стремится увеличить степень прозрачности деятельности российских компаний. Федеральный закон от 27.07.2010 N 208-ФЗ (ред. от 04.11.2014) «О консолидированной финансовой отчетности» устанавливает отражение результатов деятельности в соответствии с Международными стандартами финансовой отчетности, что способствует реализации функций обратной связи и планирования |

Выше мы указали общие функции и ми обществами, но они не могут быть универ- элементы управления дочерними и зависимы- сальными для всех, что отражено в табл. 2.

Таблица 2

Преимущества и сложности при реализации функций управления ДЗО

|

№ |

Функция управления ДЗО |

Сложности реализации данной функции в современной российской корпорации |

Преимущества российской корпорации при реализации данной функции управления ДЗО |

|

1 |

Контрольная функция |

Жесткий контроль и регулирование со стороны государства, а также большая зависимость от экономического состояния страны. Низкий уровень финансовой самостоятельности дочерних фирм |

Государственный контроль предполагает возможность государственного участия в решении проблем крупных корпораций |

|

2 |

Функция мотивации |

Инструменты мотивации ограничены: в отсутствие фондового механизма сложно применять опционы и структурированные финансовые инструменты. В итоге затраты на мотивацию высоки и в малой степени зависят от эффекта от реализации тех или иных мероприятий |

Широкий спектр немонетарных рычагов воздействия на аппарат управления дочерней фирмой. Политическая и административная рента как специфический для российских холдингов инструмент управления дочерними структурами |

|

3 |

Организационная функция |

Современная российская корпорация организует потоки капитала не по принципу расширенного воспроизводства, а по принципу его распределения, и все это сопровождается высокими транзакционными издержками |

Достижение синергического эффекта, большинство российских корпораций работает в рамках единого производственного процесса, что при правильной организации логистических цепочек позволяет сокращать затраты и добиваться мультипликативного эффекта за счет возможностей неоднократного использования финансовых ресурсов внутри холдинга (принцип банковского мультипликатора) |

|

4 |

Функция обрат ной связи |

Плановый характер взаимоотношений, отсутствие механизмов повышения экономического эффекта и низкая самостоятельность в реализации инвестиционной программы дочерних фирм. В результате высокие транзакционные издержки при невозможности максимизации финансовых результатов и оптимизации денежных потоков |

Высокий уровень подотчетности дочерних фирм материнской компании, жесткие внутрикорпоративные регламенты взаимодействия и внутренней отчетности |

Сложности реализации функций димость рассмотрения инструментов внутри-управления при формировании отношений с корпоративного управления (табл. 3). дочерними обществами определяют необхо-

Таблица 3

Инструменты корпоративного управления дочерними обществами

|

№ |

Инструмент |

Сущность и особенности применения в системе управления дочерними обществами российской корпорации |

|

1 |

Бюджетирование |

Один из основных инструментов управления компанией, который предполагает непрерывное составление и использование бюджетов. Для всех дочерних и зависимых обществ составляются свои бюджеты на основе их прогнозных данных на будущий период и в зависимости от данных в целом по компании |

|

2 |

Контроллинг |

Включает в себя текущий сбор и обработку информации для принятия управленческих решений, осуществление функций контроля отклонений фактических показателей деятельности ДЗО от плановых. Функцией контроллига является координация системы менеджмента в целом для обеспечения действий, направленных на целевое управление. Строго говоря, это аудит всех видов деятельности ДЗО |

|

3 |

Операции с ценными бумагами дочерних обществ, слияния и поглощения |

Данный инструмент управления применяется зачастую при использовании залоговых схем, при организации совместных и ассоциированных компаний. Отсутствие доступного и развитого фондового рынка препятствует возможности получения высокого финансового результата от данного инструмента, а область его применения – это чаще всего организация движения и распределения капитала, а не его мобилизация и накопление |

|

№ |

Инструмент |

Сущность и особенности применения в системе управления дочерними обществами российской корпорации |

|

4 |

Стимулирование (мотивационные фонды) |

Система мотивации на выполнение стратегии компании и развития в длительном периоде является важнейшей составляющей корпоративного управления ДЗО. Выделяются ресурсы, направленные на развитие ДЗО для выполнения общекорпоративных целей или других поставленных задач. В российских корпорациях, однако, более широко применимы демотивационные методы управления |

|

5 |

Цепочки создания потребительской стоимости |

Организация внутрикорпоративной логистики по принципу максимизации добавленной стоимости. Цель применения такого инструмента в корпорациях, связанных единым технологическим процессом, состоит в мультипликации инвестиций во внутреннюю организационную среду |

Вышеуказанные функции и инструменты являются общими для реализации управления дочерними и зависимыми обществами компании, но на базе общих функций корпоративного управления формируются также специальные, которые свойственны определенным компаниям в зависимости от их специфики.

Рассмотрим специфику деятельности и внутрикорпоративного управления компании ОАО «РЖД», которая является объектом исследования данной статьи.

На протяжении последних 15 лет в ОАО «РЖД» происходило непрерывное реформирование железнодорожной отрасли, которое было разбито на 4 этапа. В результате реформы ОАО «РЖД» перешло от территориальной системы управления к вертикально интегрированному холдингу [10, с. 12].

ДЗО ОАО «РЖД» создаются путем разделения капитала компании по видам деятельности, соответственно, созданные ДЗО изначально полностью принадлежат ОАО «РЖД», но они условно разделены на группы. Дочерние и зависимые общества, в которых ОАО «РЖД» должно сохранить владение контрольным пакетом акций, и ДЗО, которые в дальнейшем планируются к продаже. Реформа предполагает реорганизацию и реструктуризацию бизнес-единиц путем приобретения и продажи долей акций или полное прекращение участия в ДЗО, деятельность которых не связана с железнодорожными перевозками. Инвестиции, привлеченные от продажи, используются на развитие и обновление инфраструктуры ОАО «РЖД». Соответственно, после перехода к вертикально интегрированной компании в ОАО «РЖД» также изменилась структура управления компанией, и в том числе реализация функций управления дочерними и зависимыми обществами.

По мнению руководителей компании, наиболее значимый результат структурной реформы - это создание и устойчивое функционирование ДЗО и то, что ОАО «РЖД» удалось привлечь средства для инвестирования компании от продажи акций ДЗО.

Но для успешного функционирования дочерних и зависимых обществ необходимо организовать успешную реализацию функций управления данными компаниями, учитывая масштабы компании, условия, специфику деятельности и внутрикорпоративные отношения, так как большая часть услуг ДЗО оказываются материнской компании или другим ДЗО ОАО «РЖД».

Реализация функций управления на центральном уровне осуществлялась аппаратом управления ОАО «РЖД», в том числе соответствующими департаментами компании. На уровне ОАО «РЖД» был создан департамент развития системы управления, который занимается обеспечением развития системы управления взаимодействием между ОАО «РЖД», его ДЗО и внешними контрагентами, и Департамент управления дочерними и зависимыми обществами. После перехода к вертикальному управлению компанией встал вопрос об организации горизонтальных связей между структурными подразделениями и ДЗО ОАО «РЖД», а также о новой системе управления в регионах, так как только регламентов взаимодействия и соглашений будет недостаточно.

Ключевая роль обеспечения горизонтальных связей возложена на региональные центры корпоративного управления (РЦКУ) в лице начальников дорог. Одной из задач таких центров является координация деятельности бизнес-единиц, разрешение спорных ситуаций, возникающих в процессе взаимодействия, а также обеспечение соблюдения корпоративных требований, регламентов, распоряжений, приказов, норм и стандартов.

На РКЦУ возложена миссия представителя аппарата управления на территориальном уровне, который должен:

-

1) осуществлять контрорллинг деятельности филиалов и ДЗО, оценку результативности работы на основе достижения целевых значений, которые установлены компанией;

-

2) обеспечить синергию деятельности ДЗО и филиалов, а также их адекватное реагирование на изменения в рыночной среде;

-

3) осуществлять контроль целевого и эффективного использования активов подразделений, филиалов и ДЗО.

По мнению квалифицированного эксперта в рассматриваемой сфере, «создание в ОАО “РЖД” более 100 дочерних обществ заметно снизило общую управляемость операционной деятельностью железнодорожного транспорта, к тому же взаимодействие этих дочерних структур между собой и с корпоративным центром не было должным образом упорядочено с точки зрения рациональных территориально-отраслевых принципов управления отраслью» [11, с. 297].

В связи с расхождением мнений о результатах организации управления рассмотрим, каким образом реализуются основные функции управления дочерними и зависимыми обществами в ОАО «РЖД».

-

1. Планирование и прогнозирование. ОАО «РЖД» осуществляет функцию планирования и прогнозирования деятельности дочерних и зависимых обществ, что включает в себя определение как краткосрочных, так и долгосрочных целей и задач ДЗО. Учитывая тот факт, что у большинства ДЗО потребителем товаров и услуг является сама материнская компания, можно сказать, что ОАО «РЖД» также обеспечивает ДЗО необходимыми ресурсами и средствами для достижения планируемых показателей. Инструментом выполне-

- ния данной функции является бюджетирование. Ежегодно на основе результатов предыдущего года и планируемых объемов работ и услуг на текущий год для ДЗО определяются бюджеты с установлением целевых показателей на год, соответственно, центральное руководство ДЗО на основе этих данных устанавливает целевые показатели для своих структурных подразделений.

-

2. Функция организации. Порядок и условия взаимодействия между ДЗО и подразделениями корпорации установлены в соответствии с распоряжениями компании и с регламентами взаимодействия, что свидетельствует о выполнении подфункции установления порядка и условий взаимодействия ДЗО ОАО «РЖД». Что касается организационной структуры ДЗО, то дочерние и зависимые общества ОАО «РЖД» являются частью организационной модели управления компанией.

-

3. Контрольной функции в ОАО «РЖД» уделяется большое внимание, так как компания представляет собой большую взаимосвязанную иерархическую систему, которая требует постоянного наблюдения за упорядоченностью управляемой подсистемы. Контроль над деятельностью ДЗО осуществляется на основе ежеквартальных совещаний по подведению итогов производственно-экономической деятельности на центральном уровне и в региональных подразделениях в РКЦУ. Также используются такие инструменты контроля, как независимые аудиторские проверки отчетной документации, проверки ревизионной комиссии и проверки центра контроля и внутреннего аудита «Желдорконтроль». В результате проверок ревизоры центра «Желдорконтроль» составляют акты с замечаниями, которые предприятия обязаны устранить.

-

4. Функция координации. В текущих условиях ОАО «РЖД» сложно обеспечить согласованность действий всех частей и элементов компании, в том числе ДЗО, при решении текущих задач. Сложность выполнения функции координации связана с масштабами деятельности копании и со сложной организационной структурой. Для выполнения данной функции используются единые стандарты для исполнения общих стратегических целей и создания единого правового пространства.

-

5. Реализация функции мотивации деятельности руководства ДЗО, как и во многих корпорациях, имеет большое значение для ОАО «РЖД». Ежегодно в компании проводятся отраслевые соревнования по различным направлениям, составляются ежеквартальные рейтинги по выполнению установленных ключевых показателей, в том числе объемных, ка-

- чественных и показателей операционной эффективности, и другие конкурсные мероприятия. По результатам данных мероприятий происходит дополнительное премирование конкретных сотрудников или выделяются средства в целом для ДЗО. При этом данные мотивационные мероприятия проводятся как на уровне региональных центров корпоративного управления между ДЗО и другими подразделениям компании, так и на центральном уровне среди подразделений ДЗО.

-

6. Функция обратной связи реализуется так же, как контрольная функция, – посредством отчетности, которая предоставляется в вышестоящие подразделения ДЗО и в РКЦУ, а также при подведении итогов деятельности. Для ОАО «РЖД» характерно проводить большое количество аудио- и видеоконференций, на которых осуществляется обмен оперативными данными о деятельности ДЗО и происходит взаимодействие ДЗО ОАО «РЖД» с другими подразделениями компании.

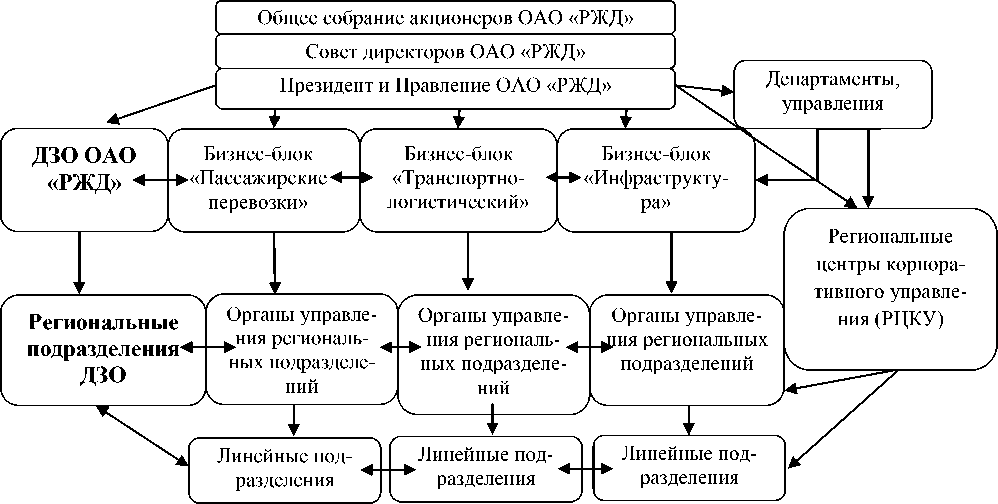

Несмотря на то что в ходе реформы произошел переход от четырехуровневой системы управления к трехуровневой, в компании существует сложная иерархическая система с многогранными вертикальными и горизонтальными подчинительными связями, в результате чего возникают противоречивые указания. Необходимо четко установить границы обязанностей и полномочий руководства. На рисунке рассмотрим укрупненную организационную модель ОАО «РЖД».

Организационная структура ОАО «РЖД»

Даже беглый взгляд на организационную структуру ОАО «РЖД» позволяет понять, что как на центральном, так и на региональном уровне ДЗО ОАО «РЖД» находится в подчинении как минимум у двух структур компании. Это связанно с большим количеством струк- турных подразделений. В результате также растут затраты на реализацию функций управления.

Несмотря на это, на наш взгляд, данные мотивационные фонды недостаточно эффективны, так как в компании существует больше демотивационных мероприятий при невыполнении тех или иных задач. Руководители ДЗО в первую очередь стремятся не попасть под демотивационные мероприятия, затем только ставят перед собой задачи по достижению показателей, позволяющих получить средства из мотивационных фондов.

Описанные особенности реализации функций управления ДЗО свидетельствуют о том, что компании, консолидированные в группу Российских железных дорог, являются жестко контролируемым инструментом в реализации целей и задач материнской компании. Для иллюстрации в табл. 5 обобщены выдержки из годовых отчетов части дочерних компаний ОАО «РЖД».

Таблица 4

|

Средства ДЗО ОАО «РЖД», нап |

равленные на выполнение общекорпоративных целей* |

||

|

№ |

ДЗО |

Объем финансирования, млн руб. |

Направление движения средств дочернего общества на реализацию общекорпоративных целей |

|

1 |

АО «ФГК» |

337,1 |

Направление средств благотворительному фонду «Транссоюз», а также спортивным организациям ОАО «РЖД» НП ХК «Локомотив», НП ПФК «Локомотив», НП ВК «Локомотив-Новосибирск», НП «ПБК “Локомотив-Кубань”», ОО РФСО «Локомотив», НОУ ЦСО «ЛОКОМОТИВ», РОО «ДФЛ» |

|

2 |

ОАО «Скоростные магистрали» |

78,6 |

Оказание консультационных услуг для ОАО «РЖД» по проекту создания высокоскоростных магистралей в РФ |

|

3 |

ОАО «ФПК» |

41,0 |

Оказание благотворительной помощи фондам «Почет», «Транссоюз» |

|

4 |

ОАО «ФПК» |

8300,0 |

Направление средств ОАО «ФПК» в среднесрочной инвестиционной программе на приобретение 140 вагонов подвижного состава Talgo с целью качественного изменения имиджа и узнаваемости бренда холдинга «РЖД», в том числе на международном рынке |

Окончание табл. 4

|

№ |

ДЗО |

Объем финансирования, млн руб. |

Направление движения средств дочернего общества на реализацию общекорпоративных целей |

|

5 |

ОАО «РЖДстрой» |

179,6 |

Предоставление займов для компании Oy Karelian Trains Ltd, которая является дочерней организации ОАО «РЖД» |

|

6 |

ОАО «РЖДстрой» |

18270,0 |

Возведение многоквартирных жилых домов для временного размещения персонала, волонтеров и сил безопасности, привлекаемых на период проведения Олимпиады и Параолимпийских игр в городе Сочи |

|

7 |

ПАО «Трансконтейнер» |

195 |

Оказание благотворительной помощи фонду «Транссоюз», НП «Хоккейный клуб Локомотив», ЦСО «Локомотив» |

|

8 |

ПАО «Трансконтейнер» |

42 |

Вложение средств в природоохранительные мероприятия |

* Составлено авторами на основе отчетности ДЗО ОАО «РЖД» [6–8; 16; 18].

Из табл. 5 видно, что ДЗО ОАО «РЖД» принимают участие в финансировании общекорпоративных проектов по решению материнской компании, несмотря на убыточные результаты деятельности ОАО «ФПК» и ОАО «РЖДстрой». Кроме того, ОАО «РЖД» перераспределяет убытки внутри группы: убыточные государственно значимые проекты «Аэроэкспресса» в Казани и Адлере переданы ОАО «ФПК».

Сложность оценки эффективности корпоративного управления состоит в отсутствии четкой методики, позволяющей количе- ственно и качественно определить уровень действенности и рациональности действующей политики управления дочерними фирмами.

В работах Н.А. Петровой предложена методика рейтинговой оценки эффективности корпоративного управления российской компанией. Обратимся к данной методике для проведения анализа эффективности управления на уровне головной компании [19]. Данная методика представляется наиболее адаптированной к деятельности крупной российской компании.

Таблица 5

Оценка эффективности корпоративног о управлени я ОАО «РЖД»

|

Коэффициенты оценки эффективности корпоративного управления |

Показатели ОАО «РЖД», ед. |

Вес показателя |

Характеристика показателя |

|

К1 – наличие кодекса корпоративного управления |

2 |

0,071 |

Кодекс внедрен по поручению правительства |

|

К2 – доля независимых участников в составе совета директоров |

1 |

0,029 |

5 независимых членов из 11 |

|

К3 – отчетность в МСФО |

3 |

0,044 |

Составляется полная отчетность по МСФО |

|

К4 – доля прибыли, приходящая на дивиденды |

3 |

0,023 |

Закреплена дивидендной политикой и составляет не менее 10 % |

|

К5 – коэффициент автономии |

0,772 |

0,277 |

Рассчитано на основании финансовой отчетности компании |

|

К6 – общий коэффициент покрытия долгов |

0,44 |

0,169 |

Рассчитано на основании финансовой отчетности компании |

|

К7 – коэффициент достаточности капитала |

-0,028 |

0,266 |

Рассчитано на основании финансовой отчетности компании |

|

К8 – экономическая рентабельность |

0,01 |

0,121 |

Рассчитано на основании финансовой отчетности компании |

|

Итого: интегрированный показатель эффективности корпоративного управления |

0,654 |

||

Полученный по методике Н.А. Петровой результат характеризует корпоративное управление ОАО «РЖД» как удовлетворительное. Это может быть вызвано двумя факторами: руководство не считает данный вопрос приоритетным или стандарты корпоративного управления только начинают внедряться. Экономический потенциал можно оценить как средний, но следует дополнить результаты оценки тем, что громоздкая система корпоративного управ- ления с низким уровнем прозрачности, дублированием функций и бессистемными потоками капитала оказывают крайне негативное воздействие на инвестиционную составляющую экономического потенциала. Для достижения целей и задач настоящего исследования представляется необходимой актуализация рейтинговой методики оценки качества корпоративного управления для комплексного анализа результатов управленческого воздействия материн-

|

ской компании на эффективность деятельности |

особенностей корпорации, которые рассмот- |

|

дочерних структур. |

рены выше. В табл. 6 приведены выбранные |

|

Нами предпринята попытка разработки |

нами показатели оценки корпоративного |

|

методики оценки качества управления дочер- |

управления для ДЗО ОАО «РЖД». |

|

ними обществами ОАО «РЖД» на основе тех |

Таблица 6 |

Показатели оценки эффективности корпоративного управления ДЗО ОАО «РЖД»

|

№ |

Коэффициенты оценки эффективности корпоративного управления |

Вес показателя |

Интерпретация коэффициента с точки зрения эффективности корпоративного управления |

|

1 |

Балансовая стоимость активов / продис-контированный на инфляцию уставный капитал (П-1) |

0,2 |

Характеризует модель воспроизводства капитала: чем выше значение показателя, тем более расширенным образом воспроизводится капитал |

|

2 |

Доля материнской компании в выручке (П-2) |

– 0,05 |

Характеризует степень зависимости деятельности дочерней компании от внутрикорпоративной политики |

|

3 |

Инвестиционный отрицательный денежный поток / финансовый положительный денежный поток (П-3) |

0,2 |

Характеризует достижение поставленной цели – возможность привлечения внешнего финансирования для реализации инвестиционных проектов |

|

4 |

(-) ЧОК / активы (П-4) |

0,25 |

Характеризует политику материнской компании в отношении использования оборотного капитала ДЗО. Чем меньше значение показателя, тем больше материнская компания использует капитал ДЗО для своих целей и тем меньше возможности развития дочерней компании за счет собственного свободного денежного потока |

|

5 |

Нераспределенная прибыль / 3 раздел баланса (капитал и резервы) (П-5) |

0,15 |

Характеризует интенсивность накопления капитала дочерней компании |

|

6 |

Дивиденды / собственный капитал (П-6) |

0,05 |

Достижение финансового эффекта от выделения компании из состава ОАО «РЖД» |

|

7 |

Финансовые обязательства / операционные обязательства (П-7) |

0,2 |

Чем меньше значение показателя, тем меньше возможности по привлечению финансовых ресурсов, выше зависимость от материнской компании и ниже возможности получения синергетического эффекта от выделения |

Предложенные нами весовые значения показателей определяются приоритетностью анализируемого элемента с точки зрения целей структурной реформы ОАО «РЖД». Так, например, в корпоративных регламентах системы расчетов и управления рисками Россий- ских железных дорог существует указание о том, что материнской компании следует аккумулировать оборотный капитал дочерних фирм для поддержания собственных операционных результатов деятельности на высоком уровне. Напротив, дивидендные выплаты от

Таблица 7

Ранжирование результатов коэффициента качества управления дочерними обществами ОАО «РЖД»

|

Класс |

Диапазон значений Кку |

Характеристика |

|

1 |

Менее 1 |

Неудовлетворительное качество корпоративного управления дочерней фирмой |

|

2 |

2–3 |

Низкое качество управления дочерней фирмой |

|

3 |

4–5 |

Удовлетворительное качество управления дочерней фирмой |

|

4 |

Более 6 |

Высокое качество корпоративного управления дочерней фирмой |

Теперь рассчитаем данные показатели и приведем их интегрированную оценку с позиции влияния на качество корпоративного дочерних фирм, хотя и входят в перечень инструментов реализации инвестиционной программы материнской компании, тем не менее не являются системно значимым элементом ее финансирования, т.е. вес показателя определен иерархией целей материнской компании по отношению к дочерним структурам.

По результатам расчетов показателей можно сделать вывод об уровне корпоративного управления в соответствии со шкалой оценки, которая приведена в табл. 7.

управления по выбранным ДЗО ОАО «РЖД» с момента их выделения (табл. 8).

Таблица 8

Расчет интегрированного показателя эффективности корпоративного управления*

|

ДЗО |

Год |

Показатели оценки эффективности корпоративного управления |

К ку |

||||||

|

П-1 |

П-2 |

П-3 |

П-4 |

П-5 |

П-6 |

П-7 |

|||

|

Весовой коэффициент |

0,2 |

–0,05 |

0,2 |

0,25 |

0,15 |

0,05 |

0,2 |

||

|

e 6 |

2010 |

1,223 |

0,750 |

0,180 |

–0,499 |

0,034 |

0,003 |

0 |

0,123625 |

|

2011 |

1,686 |

0,327 |

3,023 |

–0,232 |

0,241 |

0,076 |

0 |

0,907329 |

|

|

2012 |

2,270 |

0,186 |

0,000 |

–0,072 |

0,391 |

0,195 |

0 |

0,495060 |

|

|

2013 |

2,684 |

0,080 |

0,949 |

–0,007 |

0,213 |

0,084 |

11,215 |

2,999822 |

|

|

2014 |

2,119 |

0,100 |

0,269 |

0,019 |

0,088 |

0 |

2,615 |

1,013659 |

|

|

>S й й н i |

2006 |

1,226 |

0,315 |

0,000 |

–0,253 |

0,074 |

0,009 |

0,00001 |

0,177755 |

|

2007 |

1,634 |

0,159 |

139,357 |

–0,100 |

0,161 |

0,009 |

0 |

28,189801 |

|

|

2008 |

2,455 |

0,116 |

29,719 |

–0,102 |

0,220 |

0,014 |

0,650 |

6,567167 |

|

|

2009 |

2,736 |

0,127 |

3,427 |

–0,157 |

0,238 |

0,00012 |

1,050 |

1,432625 |

|

|

2010 |

3,326 |

0,838 |

1,582 |

–0,100 |

0,253 |

0,002 |

1,056 |

1,163942 |

|

|

2011 |

4,186 |

0,100 |

3,782 |

–0,134 |

0,363 |

0,054 |

1,248 |

1,862003 |

|

|

2012 |

5,153 |

0,081 |

0,000 |

0,037 |

0,418 |

0,044 |

1,417 |

1,384267 |

|

|

2013 |

5,665 |

0,069 |

1,309 |

–0,032 |

0,474 |

0,037 |

1,438 |

1,743546 |

|

|

2014 |

5,879 |

0,074 |

0,000 |

–0,036 |

0,517 |

0,029 |

1,188 |

1,480067 |

|

|

е 6 |

2010 |

1,277 |

0,533 |

28,896 |

–0,057 |

–0,003 |

0 |

0 |

5,993098 |

|

2011 |

1,484 |

0,499 |

50,487 |

0,034 |

–0,002 |

0 |

0,021 |

10,381594 |

|

|

2012 |

1,564 |

0,528 |

5,100 |

0,023 |

0,013 |

0 |

0,264 |

1,366896 |

|

|

2013 |

1,743 |

0,537 |

3,518 |

0,018 |

0,035 |

0 |

0,387 |

1,112574 |

|

|

2014 |

1,996 |

0,547 |

1,426 |

0,045 |

0,007 |

0 |

0,5777 |

0,784923 |

|

|

э 6 |

2007 |

1,987 |

0,836 |

0,368 |

0,004 |

–0,075 |

0 |

0,0040 |

0,419879 |

|

2008 |

3,470 |

0,870 |

0,000 |

–0,035 |

–0,042 |

0 |

0 |

0,635303 |

|

|

2009 |

2,600 |

0,803 |

101,612 |

–0,043 |

–0,046 |

0 |

0 |

20,784516 |

|

|

2010 |

4,309 |

0,944 |

0,000 |

–0,043 |

–0,006 |

0 |

0 |

0,802838 |

|

|

2011 |

5,894 |

0,941 |

0,000 |

–0,042 |

0,029 |

0,017 |

0 |

1,126579 |

|

|

2012 |

8,348 |

0,892 |

0,000 |

–0,042 |

0,060 |

0,023 |

0 |

1,624775 |

|

|

2013 |

7,696 |

0,792 |

1,939 |

0,075 |

–0,657 |

0 |

0,012 |

1,810249 |

|

|

2014 |

8,364 |

0,925 |

0,163 |

0,247 |

27,090 |

0 |

0,093 |

5,803380 |

|

|

6 |

2011 |

1,666 |

0,548 |

0,189 |

–0,074 |

0,037 |

0,037 |

0 |

0,332544 |

|

2012 |

1,583 |

0,480 |

0,360 |

–0,126 |

0,048 |

0,010 |

0,000 |

0,340808 |

|

|

2013 |

1,665 |

0,186 |

0,120 |

–0,099 |

0,028 |

0,022 |

0,220 |

0,373673 |

|

|

2014 |

1,626 |

0,121 |

1,222 |

–0,146 |

0,019 |

0,000 |

0,101 |

0,550237 |

|

|

2011 |

1,613 |

0,627 |

4,432 |

–0,068 |

0,034 |

0,000 |

0 |

1,165675 |

|

|

2012 |

1,481 |

0,719 |

0,395 |

0,077 |

0,038 |

0,036 |

0 |

0,327499 |

|

|

2013 |

1,581 |

0,321 |

0,703 |

–0,069 |

0,050 |

0,040 |

0,300 |

0,493848 |

|

|

2014 |

1,422 |

0,296 |

0,817 |

–0,097 |

0,014 |

0,000 |

0 |

0,410589 |

|

|

2011 |

1,738 |

0,590 |

0,071 |

–0,044 |

0,040 |

0,036 |

0 |

0,329072 |

|

|

2012 |

1,465 |

0,498 |

0,311 |

–0,081 |

0,041 |

0,003 |

0 |

0,316086 |

|

|

2013 |

1,447 |

0,180 |

272,169 |

–0,042 |

0,005 |

0,024 |

0 |

54,705694 |

|

|

2014 |

1,529 |

0,160 |

1,080 |

–0,114 |

0,011 |

0,007 |

0 |

0,487343 |

|

|

v и |

2011 |

5,579 |

0,500 |

0,160 |

–0,305 |

0,466 |

0,104 |

0 |

1,121592 |

|

2012 |

12,274 |

0,174 |

0,000 |

–0,387 |

0,500 |

0,112 |

0 |

2,430061 |

|

|

2013 |

17,874 |

0,160 |

0,004 |

–0,189 |

0,472 |

0,053 |

0,413 |

3,676465 |

|

|

2014 |

52,503 |

0,057 |

0,307 |

–0,020 |

0,831 |

0,000 |

0,258 |

10,730585 |

|

|

о % 6 |

2006 |

1,128 |

0,636 |

30,000 |

0,042 |

–0,140 |

0,004 |

0 |

6,183573 |

|

2007 |

1,593 |

0,584 |

52,126 |

–0,221 |

0,077 |

0,020 |

0 |

10,672207 |

|

|

2008 |

1,824 |

0,596 |

0 |

–0,194 |

0,133 |

0 |

0 |

0,306335 |

|

|

2009 |

1,431 |

0,527 |

0 |

–0,068 |

–0,128 |

0 |

0 |

0,223648 |

|

|

2010 |

1,334 |

0,640 |

0 |

–0,025 |

–0,383 |

0 |

0 |

0,171131 |

|

|

2011 |

1,472 |

0,659 |

0 |

–0,118 |

–0,072 |

0 |

0 |

0,221045 |

|

|

2012 |

1,422 |

0,720 |

0 |

–0,343 |

–0,066 |

0 |

0 |

0,152624 |

|

|

2013 |

1,422 |

0,618 |

0 |

–0,442 |

–0,021 |

0 |

0 |

0,139941 |

|

|

2014 |

1,400 |

0,596 |

0 |

–0,529 |

–0,092 |

0 |

0 |

0,104254 |

|

|

ДЗО |

Год |

Показатели оценки эффективности корпоративного управления |

К ку |

||||||

|

П-1 |

П-2 |

П-3 |

П-4 |

П-5 |

П-6 |

П-7 |

|||

|

Весовой коэффициент |

0,2 |

–0,05 |

0,2 |

0,25 |

0,15 |

0,05 |

0,2 |

||

|

5 а О а о |

2009 |

1,277 |

0,935 |

0 |

–0,078 |

–0,017 |

0 |

0 |

0,186691 |

|

2010 |

1,499 |

0,936 |

0,199 |

–0,099 |

–0,016 |

0 |

0,067 |

0,278841 |

|

|

2011 |

1,779 |

0,921 |

0,195 |

–0,097 |

–0,006 |

0 |

0,069 |

0,337628 |

|

|

2012 |

1,983 |

0,827 |

0,980 |

–0,023 |

–0,105 |

0 |

0 |

0,529671 |

|

|

2013 |

2,351 |

0,826 |

0,207 |

–0,129 |

–0,125 |

0 |

0,299 |

0,479291 |

|

|

2014 |

2,645 |

0,756 |

0 |

–0,015 |

–0,158 |

0 |

0,281 |

0,520154 |

|

|

н 6 < о |

2007 |

1,123 |

0,431 |

25,46 |

–0,058 |

–0,002 |

0 |

0 |

5,280941 |

|

2008 |

1,273 |

0,644 |

0,000 |

–0,043 |

0,001 |

0 |

0 |

0,211654 |

|

|

2009 |

1,341 |

0,414 |

0,000 |

–0,061 |

0,001 |

0 |

0 |

0,232538 |

|

|

2010 |

1,444 |

0,479 |

0,000 |

–0,075 |

0,003 |

0,001 |

0 |

0,246726 |

|

|

2011 |

1,548 |

0,528 |

71,333 |

–0,086 |

0,015 |

0 |

0 |

14,530620 |

|

|

2012 |

1,653 |

0,315 |

109,500 |

–0,089 |

0,021 |

0,003 |

0 |

22,195780 |

|

|

2013 |

1,774 |

0,331 |

141,000 |

–0,082 |

0,019 |

0,001 |

0 |

28,520512 |

|

|

2014 |

1,947 |

0,313 |

134,444 |

–0,079 |

0,008 |

0 |

0 |

27,244104 |

|

* Рассчитано авторами на основе отчетности ДЗО ОАО «РЖД» [1–8; 14; 15; 17; 18].

Апробация предлагаемой нами методики на выбранных дочерних компаниях ОАО «РЖД» дала следующие результаты.

-

1. Для большинства рассмотренных компаний результаты корпоративного управления были низкими в течение всего периода, начиная с создания организации, за исключением одного периода, в котором наблюдался резкий скачок, причем к 2014 г. наблюдается самое низкое значение показателей качества корпоративного управления. Это позволяет верифицировать предлагаемую методику, однако заслуживает внимания выявленная нами тенденция. Дело в том, что максимальный рост интегрированного показателя достигнут всеми компаниями за счет показателя П3, который постепенно снижается к 2014 г. Поскольку данный показатель характеризует отношение инвестиционных денежных расходов к притокам по финансовой деятельности, можно сделать вывод о том, что максимальный уровень качества корпоративного управления достигается внутри холдинга ОАО «РЖД» только в периоды высоких расходов на инвестиционную программу со стороны материнской компании (поскольку, очевидно, следует из расчетов низкая или нулевая активность компаний по привлечению финансовых обязательств). Таким образом, внутри ОАО «РЖД» как холдинга управление дочерними компаниями строится, главным образом, на условиях монетизации проводимых мер, из чего следует вывод о высокой затратности процесса управления и высоких управленческих рисках: в периоды сокращения уровня монетизации инвестиционной программы снижаются все без исключения показатели, характеризующие эф-

- фективность внутрикорпоративного управления.

-

2. Отрицательное значение показателя П4 для большинства рассмотренных случаев свидетельствует о том, что оперативное и текущее управление строится по принципу изъятия у дочерних фирм их оборотного капитала. Поскольку показатель П2, характеризующий зависимость операционного денежного потока от внутригрупповых расчетов, в основном весьма существенен, можно сделать вывод о том, что оборотный капитал изымается именно в пользу материнской компании. Такой вывод вкупе с предыдущим приводит нас к заключению о том, что материнская компания в процессе управления пользуется ресурсами дочерних фирм на постоянной основе, но при этом системно сокращает инвестиционный потенциал холдинга, не оставляя дочерним структурам возможностей для развития в целях достижения запланированных результатов реформ. На наш взгляд, такая политика управления капиталом дочерних фирм не приводит к его расширенному воспроизводству, а, следовательно, организация и планирование как функции управления, не встроены в общекорпоративную стратегию развития.

-

3. Отрицательные и нулевые значения по показателям П5 и П6 говорят о низкой рентабельности и низких дивидендах дочерних фирм. На фоне изъятий оборотного капитала и использования, главным образом, монетарных методов управления (мотивации, демотивации и прямых затрат на корпоративную целостность и корпоративный стиль) такая ситуация может свидетельствовать о полном отсутствии каких-либо действующих рычагов управления

-

4. Обращает на себя внимание то обстоятельство, что полученные значения коэффициента качества корпоративного управления для ОАО «РЖДстрой» и ОАО «РЖД Логистика» имеют противоположную общей динамику. Нетрудно заметить при этом, что ОАО «РЖД Логистика» полностью внесена в качестве вклада в уставный капитал Объединенной транспортно-логистической компании. Очевидно, что материнской компанией намеренно предпринимались усилия по повышению инвестиционной привлекательности данной дочерней фирмы в целях повышения внутренней стоимости ее акций. Что касается АО «РЖДстрой», то очевидно завышение интегрированного показателя за счет некорректного значения показателя П-5 в 2014 г. (отношение нераспределенной прибыли к собственному капиталу): фактически оба показателя, входящие в расчет, имеют отрицательный знак, причем непокрытый убыток в 27 раз превышает отрицательные чистые активы. Следовательно, для данной компании в 2014 г. модель неприменима, а качество корпоративного управления можно оценить как крайне низкое даже по причине существующего значения чистых активов.

-

5. Компании, акции которых были внесены в качестве вклада в уставный капитал Объединенной транспортно-логистической компании («ТрансКонтейнер» и «РЖД Логистика»), имеют наибольшее значение показателя П1, характеризующего степень финансовой привлекательности и эффективности управления капиталом. Такая разница может свидетельствовать о том, что инструменты корпоративного управления варьируются в зависимости от целей материнской компании, реализуемых с помощью конкретной дочерней фирмы. Это подтверждает общий вывод об отсутствии единой системы управленческих воздействий, о точечном и высоко монетези-рованном воздействии материнской компании при реализации функций управления.

деятельностью дочерних структур. Последние в таком контексте становятся лишь инструментом планирования для выполнения государственного заказа и государственного задания на обеспечение перевозочного процесса. В таких условиях любое существенное сокращение денежного потока приведет к полной неуправляемости системы.

Общий вывод, который является результатом проведенного исследования и предметом последующих работ, состоит в том, что корпоративное управление дочерними обществами Российских железных дорог является совокупностью разрозненных и весьма затратных для всех участников процесса мероприятий, не вписывающихся в стратегические цели компании и не позволяющих достичь заданных ориентиров развития холдинга. Дочерние компании выступают инструментом ОАО «РЖД» в достижении локальных целей, но общий результат управления на данном этапе развития, на наш взгляд, остается отрицательным. Для повышения информативности модели, ее универсализации и улучшения робастности входящих в модель данных в качестве одной из целей дальнейшего исследования можно выделить сравнительный анализ моделей и методов корпоративного управления дочерними фирмами в других отраслях народного хозяйства как в квазигосударственном, так и в частном секторе.

Список литературы Реализация функций управления дочерними и зависимыми обществами в системе менеджмента ОАО "РЖД"

- Акционерное общество «Вагонная ремонтная компания -1». Годовые отчеты. URL: http://1vrk.ru/(дата обращения: 15.03.2016).

- Акционерное общество «Вагонная ремонтная компания -2». Годовые отчеты. URL: http://vrk2.ru/(дата обращения: 15.03.2016).

- Акционерное общество «Вагонная ремонтная компания -3». Годовые отчеты. URL: http://vrk-3.ru/(дата обращения: 15.03.2016).

- Акционерное общество «РЖД Логистика». Годовые отчеты. URL: http://www.rz dlog.ru/(дата обращения: 17.03.2016).

- Акционерное общество «Рефсервис». Годовые отчеты. URL: http://www.refservice.ru/(дата обращения: 17.03.2016).

- Акционерное общество «РЖДстрой». Годовые отчеты. URL: ht tp://www.rzdstroy.ru/(дата обращения: 13.03.2016).

- Акционерное общество «Федеральная грузовая компания». Годовые отчеты. URL: http://ru.railfgk.ru/(дата обращения: 13.03.2016).

- Акционерное общество «Федеральная пассажирская компания». Годовые отчеты. URL: http://fpc.ru/(дата обращения: 13.03.2016).

- Биржак О.В. Корпоративные отношения в современной российской экономике и их влияние на инновационное развитие//Научный вестник ЮИМ. 2014. №1.С. 4-9.

- Винслав Ю.Б. Железнодорожный транспорт и рыночные принципы управления//Хозяйствующий субъект. 2013. №3. С. 8-21.

- Винслав Ю.Б. Корпоративное управление в сфере транспортных услуг: особенности, риски трансформаций//Ресурсы, информация, снабжение, конкуренция. 2014. №4. С. 294-303.

- Долгопятова Т.Г. Компании с государственным участием: подходы к развитию корпоративного управления//Менеджмент и бизнес -администрирование. 2012. №2. С. 104-120.

- Насенко И.Г., Турко Н.И. Особенности формирования управления холдинговой компанией высокотехнологичной отрасли промышленности в условиях олигополистической конкуренции//Вестник академии военных наук. 2011. №4. С. 145-150.

- ОАО «Желдорреммаш». Годовые отчеты. URL: http://www.ao-zdrm.ru/(дата обращения: 17.03.2016).

- ОАО «Железнодорожная торговая компания». Годовые отчеты. URL: http://rwtk.ru/(дата обращения: 17.03.2016).

- ОАО «Скоростные магистрали». Годовые отчеты. URL: http://www.hsrail.ru/(дата обращения: 10.03.2016).

- ОАО «РЖД». Годовые отчеты. URL: http://rzd.ru/(дата обращения: 15.03.2016).

- ПАО «ТрансКонтейнер». Годовые отчеты. URL: http://www.trcont.ru/(дата обращения: 13.03.2016).

- Петрова Н.А. Методическое обеспечение оценки эффективности корпоративного управления//Управление экономическими системами (электронный научный журнал). 2012. №4. URL: http://uecs.ru/(дата обращения: 12.03.2016).

- Самосудов М.В. Управление дочерними и зависимыми предприятиями. URL: http://www. samosudov.ru/(дата обращения: 05.03.2016).