Реализация политики инфляционного таргетирования в России: дифференциация региональных условий

Автор: Данилова И.В., Резепин А.В.

Рубрика: Региональная экономика

Статья в выпуске: 7 (183), 2010 года.

Бесплатный доступ

Статья посвящена региональным особенностям реализации политики инфляционного таргетирования в России. Авторы исследуют проблемы управляемости региональных инфляционных процессов и пространственной специфики функционирования трансмиссионного механизма денежно-кредитной политики на основе социально-экономических и финансовых показателей субъектов РФ.

Денежно-кредитная политика, инфляционное таргетирование, трансмиссионный механизм

Короткий адрес: https://sciup.org/147155573

IDR: 147155573 | УДК: 330,101.54

Implementation of inflation targeting policy in Russia: regional coditions differentiation

The article deals with regional peculiarities of inflation targeting policy implementation in Russia. The authors research problems of regional inflation processes controllability and sterical specificity of transmission mechanism of monetary and credit policy based on social, economic and financial characteristics of the Russian Federation Regions.

Текст научной статьи Реализация политики инфляционного таргетирования в России: дифференциация региональных условий

Режим инфляционного таргетирования денежно-кредитной политики предполагает: 1) отказ от таргетирования многообразия макроэкономических переменных и концентрацию на ценовых параметрах; 2) публичность национального вектора экономической цели уровня инфляции на среднесрочную перспективу; 3) переход к транспарентному исполнению денежно-кредитной политики; 4) наличие механизма реализации ответственности центрального банка за достижение целевого значения уровня инфляции.

Однако перспективы реализации данной политики определяются не столько обозначенными выше организационно-правовыми условиями, сколько готовностью экономической системы работать в режиме ценового регулирования денежной сферы. Существующая территориальная, ресурсная, инфраструктурная и социально-экономическая неоднородность России являются источниками дифференциации результативности реализации политики инфляционного таргетирования. Соответственно, пространственная организация и региональная специфика политики инфляционного таргетирования заслуживают особого внимания исследователей, что особенно актуально для экономических систем со сложной структурной организацией. В том случае, когда национальная экономическая система имеет относительно автономные территориальные образования (что связано с федеративным государственным устройством) нельзя абстрагироваться от социальноэкономических отличий структурных единиц -субъектов федерации. Следовательно, наряду с макроэкономическим анализом агрегированных процессов в рамках национальной экономики, нивелирующим разнообразие, следует идентифицировать и оценивать уровень работоспособности региональных подсистем на предмет определения «узких» мест и возможного снижения эффектив ности проведения денежно-кредитной политики. В таком контексте особое значение приобретают: 1) управляемость инфляционного процесса; 2) наличие, на уровне отдельных территорий, региональных механизмов передачи ценовых импульсов денежно-кредитной политики реальному сектору экономики.

Одним из базовых принципов инфляционного таргетирования является положение, согласно которому центральный банк в долгосрочной перспективе способен влиять на величину инфляции [1, с. 12]. В то же время следует учитывать, что структура инфляционного процесса включает разнообразные компоненты, связанные с множеством причин, генерирующих изменение общего уровня цен. Среди компонентов инфляционного процесса принято выделять:

-

1) инфляцию издержек;

-

2) экзогенную инфляцию, связанную с ценами на экспортные и импортные товары;

-

3) инфляционные эффекты, вызываемые бюджетно-налоговой политикой и прежде всего, манипулированием косвенными налогами;

-

4) влияние инфляционных ожиданий или «инфляционной инерцией»;

-

5) прямое влияние процессов денежно-кредитной сферы на темп инфляции.

В условиях режима инфляционного таргетирования центральный банк способен оказывать влияние лишь на инфляционные ожидания и монетарную инфляцию, в то время как отказ от таргетирования валютного курса не позволяет оказывать воздействие на экзогенную инфляцию, а независимость центрального банка ограничивает возможности влияния на инфляционные эффекты бюджетно-налоговой политики. В такой ситуации реальность перехода к режиму инфляционного таргетирования в России зависит от эффективности монетарного механизма управления инфляционным процессом.

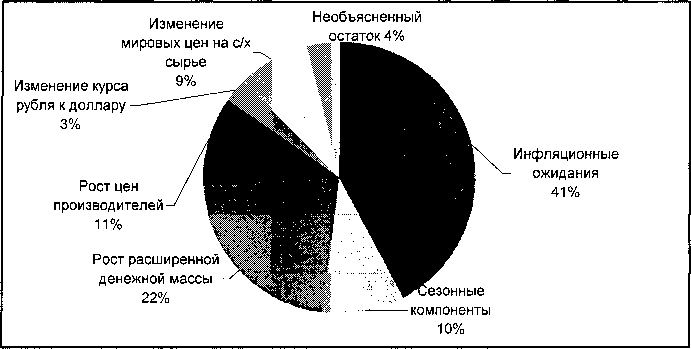

Природе инфляционного процесса в России посвящено множество исследований, мнения экспертов совпадают в том, что важнейшими факторами, влияющими на уровень инфляции в России, являются инфляционные ожидания и рост денежной массы1 (рис. 1). На долю экзогенной инфляции приходится 12 % динамики индекса, причем индекс потребительских цен увеличился на 9 % за счет роста мировых цен на сельскохозяйственное сырье и уменьшился на 3 % за счет политики центрального банка, направленной на укрепление рубля. Рост цен производителей определяет 10% динамики индекса потребительских цен. Положительные перспективы перехода к режиму инфляционного таргетирования связываются с действиями Банка России по снижению инфляционных ожиданий и регулированию денежного предложения посредством изменения пула процентных ставок. В то же время отказ от таргетирования валютного курса с большой долей вероятности приведет к усилению вклада внешнеэкономических факторов в динамику индекса потребительских цен.

Опыт применения инфляционного таргетирования в развитых (Новая Зеландия, Канада, Великобритания, Финляндия и др.) и развивающихся (Чили, Таиланд, ЮАР, Египет и др.) странах позволил подвести теоретическую базу относительно условий и ограничений применения режима, каналов трансмиссии и общей эффективности таргетирования инфляции. В то же время применительно к России следует учитывать ряд факторов:

-

1) переходный характер экономики и отсутствие опыта рыночного ценообразования в сочетании с многочисленными лакунами рынка в ключевых отраслях реального сектора;

-

2) сложившуюся инерцию вторичности внутренних процессов по сравнению с внешнеэкономическими приоритетами;

-

3) существенная территориальная неоднородность, не позволяющая оперировать усредненны

ми показателями реальных и денежно-кредитных параметров, ограничивающая понимание реальной ситуации и пространственных причин, сдерживающих достижение макроэкономических целей.

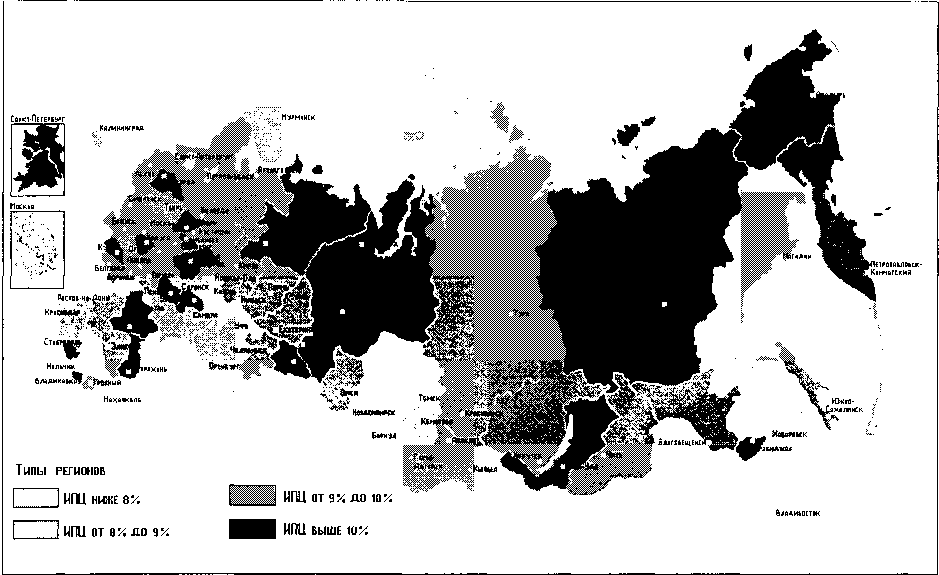

Именно последнее обстоятельство, на наш взгляд, незаслуженно игнорируется денежными властями. Среди факторов неэффективности денежно-кредитной политики пространственный разрез для крупных федеративных государств является приоритетным в понимании механизма реализации любого режима. В данном контексте недооцененным является фактор социальноэкономической неоднородности российской экономики и пространственная дифференциация темпов роста потребительских цен. Так, в 2006 г. потребительские цены в России выросли на 9 %, при этом в 13 субъектах РФ они увеличились менее чем на 8 % (минимальное значение - 5,5 % в Еврейской АО), а в 9 субъектах РФ инфляция превысила 11 % (максимальное значение - 11,9 % в Якутии) (рис. 2).

Такая дифференциация не может быть объяснена географическими особенностями расположения регионов, транспортной удаленностью или приграничным статусом территории (см. рис. 2). Для аргументации данного тезиса авторами был проведен анализ региональных компонентов инфляционного процесса, которые гипотетически способны влиять на дифференциацию индекса потребительских цен по субъектам РФ. Сфера исследования охватывала анализ основных факторов, генерирующих цены.

Во-первых, определено влияние индекса цен производителей промышленных товаров, индекса цен производителей сельскохозяйственной продукции и индекса цен производителей в строительстве (строительно-монтажные работы).

Во-вторых, проверялся потенциал экзогенной инфляции на основе исследования показателей: а) индекса внешнеторговой открытости, рассчиты-

Рис. 1. Вклад отдельных факторов в формирование индекса потребительских цен

ваемого как отношение суммарного объема регионального экспорта и импорта к валовому региональному продукту (данный показатель характери-

Рис. 2. Дифференциация индекса потребительских цен по субъектам РФ

зует степень зависимости регионов от импортных товаров и экспортной выручки); б) эластичность импорта по валовому региональному продукту2 (данный показатель характеризует чувствительность расходов на импорт к изменению валового регионального продукта).

В-третьих, воздействие инерционной инфляции, которая определялась как зависимость индекса потребительских цен в текущем периоде от индекса потребительских цен предшествующего периода.

В-четвертых, влияние монетарных факторов инфляции. В виду отсутствия статистических данных по региональным объемам денежного агрегата М2 и наличности в обращении по субъектам РФ, мы считаем целесообразным введение индекса депозитов, который показывает изменение объема банковских вкладов (депозитов) юридических и физических лиц в рублях, привлеченных кредитными организациями за текущий период.

Анализ данных переменных показал, что между индексами цен производителей, индексом цен в предыдущем периоде, индексом депозитов и индексом потребительских цен в текущем периоде отсутствует линейная зависимость. Единственным значимым параметром можно считать уровень эластичности импорта по валовому региональному продукту.

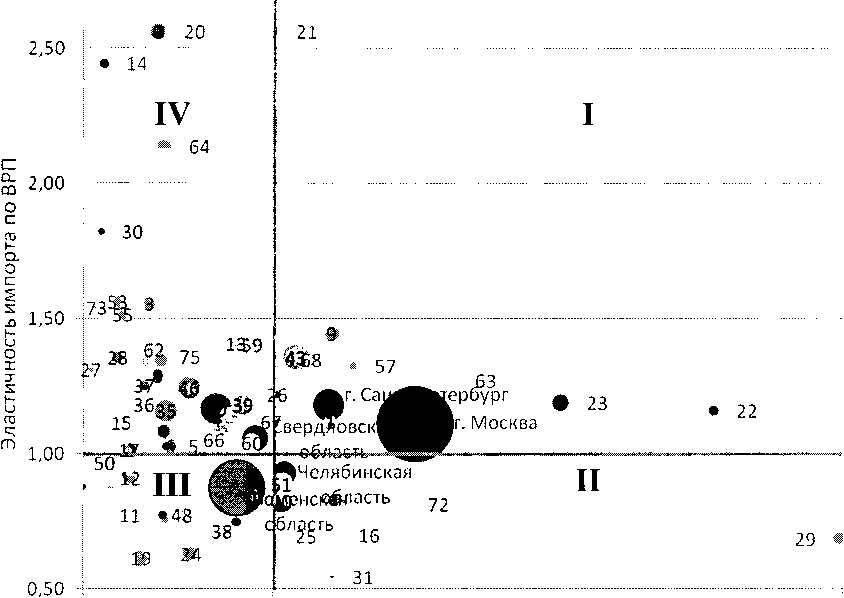

Результаты расчетов использованы для проведения кластерного анализа (рис. 3), который проводился по двум параметрам: эластичности импорта и индексу внешнеторговой открытости. В результате было выделено четыре кластера.

В первый кластер вошли регионы, обладающие максимальной зависимостью от внешнеэкономических факторов, для них характерны высокая доля внешней торговли и высокая чувствительность импорта к изменению ВРП. Регионы характеризуются более низким, по сравнению с остальными субъектами РФ, значением индекса потребительских цен (в среднем на 0,5 н.п.).

Второй кластер характеризуется меньшей чувствительностью импорта к изменению ВРП, притом, что доля внешней торговли в ВРП высокая. Для указанных регионов характерны наиболее высокие значения индекса потребительских цен, что может быть объяснено высокой долей импортной продукции и ростом мировых цен на сельскохозяйственное сырье, которые оказывают существенное влияние на инфляционный процесс.

Третий кластер включает регионы, наименее зависимые от внешней торговли. Четвертый - характеризуется низким показателем внешнеторговой открытости, но высокой динамикой роста расходов на импорт.

В целом инфляция в первом и четвертом кластере ниже, чем во втором и в третьем (табл. 1), что дает нам основания утверждать, что на диффе-

0,00 0,50 1,00 1,50

Индекс внешнеторговой открытости

2,00

-

1 Белгородская область26

-

2 Брянская область27

-

3 Владимирская область28

-

4 Воронежская область29

-

5 Ивановская область30

-

6 Калужская область31

-

7 Костромская область32

-

8 Курская область33

-

9 Липецкая область34

-

10 Московская область35

-

11 Орловская область36

-

12 Рязанская область37

-

13 Смоленская область38

-

14 Тамбовская область39

15 Тверская область40

16 Тульская область41

17 Ярославская область42

18 Республика Карелия43

19 Республика Коми44

20 Архангельская область45

21 Вологодская область46

22 Калининградская область47

23 Ленинградская область48

24 Мурманская область49

25 Новгородская область50

Псковская область Республика Адыгея Республика Дагестан Республика Ингушетия Кабардино-Балкарская Республика Республика Калмыкия

Карачаево-Черкесская Республика Республика Северная Осетия Чеченская Республика Краснодарский край Ставропольский край Астраханская область Волгоградская область Ростовская область

Республика Башкортостан Республика Марий Эл Республика Мордовия Республика Татарстан Удмуртская Республика Чувашская Республика Пермский край

Кировская область Нижегородская область Оренбургская область Пензенская область

51 Самарская область

52 Саратовская область

53 Ульяновская область

54 Республика Алтай

55 Республика Бурятия

56 Республика Тыва

57 Республика Хакасия

58 Алтайский край

59 Красноярский край

60 Иркутская область

61 Кемеровская область

62 Новосибирская область

63 Омская область

64 Томская область

65 Читинская область

66 Республика Саха (Якутия)

67 Приморский край

68 Хабаровский край

69 Амурская область

70 Камчатская область

71 Магаданская область

72 Сахалинская область

73 Еврейская автономная область

74 Чукотский автономный округ

75 Курганская область

Рис. 3. Графическое представление кластерного анализа субъектов РФ по степени зависимости от внешнеэкономических факторов ренциацию ИПЦ по субъектам РФ оказывает влияние чувствительность региональных экономических систем к динамике обменного курса рубля, укрепление которого в 2006 г. позволило ряду субъектов РФ добиться более низких значений индекса потребительских цен.

Ограниченность официальных статистических данных не позволяет выявить все движущие силы региональных инфляционных отличий, но влияние экзогенной инфляции на неоднородность региональных инфляционных процессов - очевидно.

В такой ситуации переключение на режим инфляционного таргетирования и отказ от таргетирования валютного курса рубля приведет к усилению пространственной неравномерности инфляционного процесса в субъектах РФ. Соответственно, логичной является гипотеза о том, что неоднородность характерна не только компонентному набору региональной инфляции, но и каналам трансмиссионного механизма инфляционного таргетирования в субъектах РФ.

Возможность формирования и эффективного применения режима инфляционного таргетирования в странах, имеющих такую высокую пространственную дифференциацию, как Россия, определяется способностью территориальной денежно-кредитной сферы аккумулировать импульсы центрального банка, обеспечить интересы экономических субъектов и изменить их выбор таким образом, чтобы в реальном секторе экономики страны в условиях каждого региона наблюдались изменения, соответствующие целям денежнокредитной политики. Иными словами, все зависит от наличия работоспособных каналов денежнокредитной трансмиссии. Передаточный механизм инфляционного таргетирования включает широкий набор каналов, в том числе канал инфляционных ожиданий. Преимущество развитого неформального института инфляционных ожиданий позволяет оказывать значительное воздействие на экономическую активность «малыми» средствами, а так же существенно снижает риски экономических агентов [3, с. 242].

Режим инфляционного таргетирования основан на регулировании ценовых характеристик ликвидности. Операционной целью выступают краткосрочные процентные ставки, их эффективность в качестве «запускающей» переменной определяется следующими обстоятельствами:

-

• в экономике сложилась открытая развитая финансовая система с высокой конкуренцией;

-

• финансовые обязательства составляют большую часть валового внутреннего продукта;

-

• фирмы и домохозяйства вовлечены в операции на финансовых рынках;

-

• расширение деятельности предприятия осуществляется преимущественно за счет внешних инвестиционных источников;

-

• в экономике широко распространены потребительские кредиты и кредитные карты.

Таблица 1

Средние значения ИПЦ по кластерам

|

Кластер |

Число субъектов РФ |

Среднее значение ИПЦ |

|

I |

12 |

1,088 |

|

II |

10 |

1,096 |

|

III |

16 |

1,093 |

|

IV |

42 |

1,091 |

При этом неоднородность региональных финансовых рынков оказывает влияние на эффективность трансмиссионного механизма денежнокредитной политики. Оценить степень дифференциации и работоспособность региональных трансмиссионных каналов инфляционного таргетирования опосредованно можно на основе социальноэкономических показателей, которые для целей исследования сгруппированы авторами в два блока.

-

1. Показатели, характеризующие доступность финансовых услуг и интеграцию региональной банковской системы в национальную. Эта группа, на наш взгляд, может характеризовать сформиро-ванность предпосылок перехода к режиму инфляционного таргетирования со стороны денежнокредитного сектора экономики. В данную группу включены показатели, представленные в табл. 2.

-

2. Показатели кредитной активности населения и юридических лиц, а также показатели структуры производственного сектора экономики региона, позволяющие идентифицировать дифференциацию регионов с позиции сформированности предпосылок инфляционного таргетирования в реальной сфере территориальных подсистем национальной экономики. Показатели этой группы представлены в табл. 3.

Авторами проведен кластерный анализ по двум направлениям. По показателям доступности финансовых услуг субъекты РФ были разделены на кластеры группы А, а по показателям кредитной активности - кластеры группы В.

Кластерный анализ осуществлен с помощью программного пакета SPSS (метод кластеризации -метод Варда, расчет интервалов осуществлен по методу квадрата Евклидова расстояния). Анализ сформированности региональных денежно-кредитных условий выявил целесообразность исследования четырех кластеров группы А. Средние значения для каждого представлены в табл. 4. Взаиморасположение кластеров с точки зрения сформированности предпосылок инфляционного таргетирования в денежно-кредитной сфере определялось, исходя из предположения о том, что наилучшие кластеры характеризуются наименьшими значениями показателей К\, К2, К4 и наибольшими значениями показателей КЗ, К5 и Кб.

По каждому параметру присваивались баллы, кластер с лучшим значением показателя получал 5 баллов, второй по значению - 3 балла, третий - 2

Таблица 2

Показатели доступности финансовых услуг

|

Обозначение |

Показатель |

|

К\ |

Количество человек, приходящихся на одну кредитную организацию, зарегистрированную в регионе |

|

К2 |

Количество человек, приходящихся на одну кредитную организацию, зарегистрированную в регионе и филиалы кредитных организаций, зарегистрированных в других регионах |

|

КЗ |

Среднедушевой размер пассивов кредитных организаций, зарегистрированных в регионе |

|

КЗ |

Количество человек, приходящихся на одну кредитную организацию - контрагента Банка России по кредитным операциям, зарегистрированную в регионе |

|

К5 |

Доля кредитных организаций - контрагентов Банка России по кредитным операциям в общей численности кредитных организаций |

|

Кб |

Отношение кредитов, депозитов и иных средств, полученных от других банков к объему пассивов кредитных организаций, зарегистрированных в регионе |

Таблица 3

Показатели кредитной активности

|

Обозначение |

Показатель |

|

К7 |

Доля потребительских кредитов в расходах домохозяйств |

|

К^ |

Среднедушевая задолженность по кредитам |

|

К9 |

Эластичность кредитной задолженности по доходам |

|

К10 |

Доля привлеченных средств в инвестициях в основной капитал |

|

ЯП |

Доля банковских кредитов в инвестициях в основной капитал |

|

7П2 |

Доля вложений в акции в активах кредитных организаций, зарегистрированных в данном регионе |

|

Я13 |

Доля малых предприятий в общем числе предприятий и организаций |

|

Я14 |

Отношение оборота малых предприятий к суммарному обороту розничной и оптовой торговли |

балла, четвертый - 1 балл. Затем баллы суммировались по каждому кластеру. В результате кластер 1А характеризуется наилучшими показателями с точки зрения доступности финансовых услуг и развития банковской системы, соответственно кластер 4 А - наихудшими.

Второе направление анализа в контексте сформированности условий реального сектора позволило выделить пять кластеров (группа В). В данном случае наилучшими считались кластеры с максимальными значениями всех показателей. Наихудшему из пяти кластеров по каждому параметру присваивалось 0 баллов. В результате кластер 1В характеризуется лучшими показателями с точки зрения структуры производственного сектора, кредитной активности предпринимателей и домохозяйств. Средние значения показателей для кластеров группы В представлены в табл. 5. В целом, по всем параметрам распределение баллов достаточно равномерно, однако из общей картины выбивается кластер 5В. По параметрам АР и А’Ю он имеет максимальные значения, тогда как по остальным параметрам он существенно уступает другим кластерам. На наш взгляд, это вызвано тем, что основу данного кластера составляют депрессивные регионы, а высокое значение параметров указывает скорее на отсталость субъектов РФ. Так высокая эластичность кредитной задолженности по доходам, вероятно, свидетельствует о ненасыщенности спроса на кредиты, а высокая доля привлеченных средств в инвестициях в основной капитал - об отсутствии внутренних источников финансирования.

Работоспособность трансмиссионного механизма и успешность режима инфляционного таргетирования определяется сочетанием благоприятных условий как в денежно-кредитной, так и реальной сферах. На рис. 4 представлена матрица кластеров, которая отражает принадлежность субъектов РФ к кластерным группам А и В, и дает представление ф^ аошэчдЛэ aodaioeim ehndieyy ^ -ond

(б) «кинвмина оходоэо внок» - g|g

(33) «ladofHBOxXB» - [^ J

(93) «онээЕ ooHtfodo» - [ I

(g[) «wdoWE» - I I

^d аохяочдКо оеэин - (3)

■gv нпиаеад ‘ди вэоипнвН

относительно общей специфики регионов. В наиболее выгодное положение у регионов, вошедших одновременно в кластеры 1А и 1В. Достаточно высокими показателями отличаются регионы, принадлежащие к кластерам 1А-2В и 2А-1В. Указанные сочетания образуют группу «лидеров», она включает в себя 18 субъектов РФ (см. рис. 4). Для данных регионов характерна высокая доступность финансовых услуг и вовлеченность домохозяйств и фирм в кредитные операции и операции с ценными бумагами, что косвенно указывает на наличие работающих каналов трансмиссионного механизма инфляционного таргетирования.

По аналогичному принципу нами были выделены регионы «среднего звена» (26 субъектов РФ), «регионы-аутсайдеры» (27 субъектов РФ) и субъекты РФ, входящие в «зону особого внимания» (9 субъектов РФ). Регионы «среднего звена», чаще всего, характеризуются наличием одной развитой сферы, в случае Республики Татарстан это наличие развитой банковской системы, в случае Архангельской обл. - высокая зависимость и качественная структура заемщиков. «Регионы-аутсайдеры» не обладают качественными преимуществами, что не позволит им адекватно и в полном объеме воспринимать импульсы денежно-кредитной политики, данные регионы нуждаются в существенном внимании со стороны федерального правительства. В «зоне особого внимания» находятся 9 субъектов РФ, в том числе Московская и Ленинградская области. На наш взгляд, попадание указанных субъектов РФ определяется отсутствием крупных экономических центров внутри регионов. Соседство с Москвой и Санкт-Петербургом, с одной стороны, отвлекает ресурсы и инфраструктуру из указанных областей, с другой - дает возможность экономическим агентам воспользоваться ресурсами и инфраструктурой городов федерального значения. Оставшиеся регионы «зоны особого внимания» (Респ. Дагестан, Чеченская Респ.) имеют крайне низкий уровень социально-экономического развития, данные субъекты РФ на момент исследования не имеют условий для эффективной абсорбции импульсов монетарной политики.

При проведении кластерного анализа мы руководствовались предположением о том, что представленная система социально-экономических показателей косвенно свидетельствует о мере чувствительности региональных экономических систем к изменениям в монетарной политике. Для подтверждения данного предположения нами было проведено регрессионное исследование для некоторых регионов, входящих в различные группы. Нас интересовала зависимость регионального сегмента денежного предложения от ставки рефинансирования Банка России. Ввиду отсутствия статистики по емкости денежного агрегата Ml в региональном контексте, мы использовали показатель объема депозитов физических лиц и вкладов юридических лиц, привлеченных кредитными организациями в регионе.

Результаты анализа представлены в табл. 6. «Регионы-лидеры» и регион «среднего звена» (Челябинская область, г. Москва и Ростовская область) наилучшим образом описываются уравнением, содержащим переменную с лагом в два квартала, при этом коэффициенты при ставке рефинансирования значимы на основании t-статистики, а остатки имеют нормальное распределение. Коэффициент детерминации (R-Squared) снижается по мере перехода от более развитых регионов к менее развитым. Исследованный в группе «регионов-аутсайдеров» Краснодарский край описывается уравнением с лагом в три квартала, коэффициент при ставке рефинансирования также значим на основании t-статистики, остатки имеют нормальное распределение. Выбранный для анализа регион из «зоны особого внимания» (Брянская область), как мы и предполагали, оказался невосприимчив к импульсам ДКП, его уравнение регрессии и коэффициенты незначимы, а найденная зависимость не соответствует теоретическим закономерностям.

Таким образом, исследование позволило подтвердить правомерность постановки проблемы о существовании пространственной специфики реализации режима инфляционного таргетирования, следовательно, при разработке государственной денежно-кредитной политики закономерным является вопрос о включении регионального

Таблица 6

Чувствительность регионального денежного предложения к изменениям ставки рефинансирования

|

Субъект РФ |

Кластерная группа |

Коэффициент детерминации |

Уравнение |

Лаг, месяцев |

|

Челябинская обл. |

1А-1В |

0,608 |

Depo, = 1,793 - 0,723 Ref^ |

6 |

|

г. Москва |

1А-2В |

0,582 |

Depot = 1,345 - 0,201 Ref^ |

6 |

|

Ростовская обл. |

2А-2В |

0,562 |

Depot = 1,276 -0,192 Ref^ |

6 |

|

Краснодарский край |

ЗА-ЗВ |

0,461 |

Depot = 1,212-0,203 R^,_3 |

9 |

|

Брянская обл. |

4А-4В |

0,091 |

Depot = 0,760 + 0,413 Reft-з |

9 |

Depot - индекс роста депозитов физических лиц и вкладов юридических лиц за квартал Г; Ref^ - индекс роста ставки рефинансирования за квартал Г-2; Reft_3 - индекс роста ставки рефинансирования за квартал г-3.

компонента в структуру мер по реализации режима инфляционного таргетирования в российской экономике.

Список литературы Реализация политики инфляционного таргетирования в России: дифференциация региональных условий

- Улюкаев, А.В. Таргетирование инфляции и обменный курс/А.В. Улюкаев, М.В. Куликов//Банковское дело. -2008. -№ 5. 2.

- Юдаева, К.В. Макроэкономический обзор: инфляция/К.В. Юдашева, Н.Иванова//Банковское дело. -2008. -№ 5. 3.

- Моисеев, С.Р. Денежно-кредитная политика: теория и практика/СР. Моисеев. -М.: Экономистъ. 2005. -652 с.