Реальные цены на вторичном рынке жилья в Москве в январе–феврале 2025 года продолжили снижение

Автор: Фокин Н.Д.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 5 (187), 2025 года.

Бесплатный доступ

В январе-феврале 2025 г. номинальные цены на вторичном рынке жилья в Москве оставались достаточно стабильными без явных признаков роста уже на протяжении года. Реальные цены демонстрировали спад в течение всего последнего года. Относительно июля 2023 г. реальные цены снизились примерно на 6%. Ключевым фактором такой динамики может являться достаточно жесткая денежно-кредитная политика, направленная на стабилизацию инфляционных процессов в России.

Короткий адрес: https://sciup.org/170209144

IDR: 170209144

Текст научной статьи Реальные цены на вторичном рынке жилья в Москве в январе–феврале 2025 года продолжили снижение

РЕАЛЬНЫЕ ЦЕНЫ НА ВТОРИЧНОМ РЫНКЕ ЖИЛЬЯВ МОСКВЕ В ЯНВАРЕ-ФЕВРАЛЕ 2025 ГОДА ПРОДОЛЖИЛИ СНИЖЕНИЕ

Фокин Н.Д., н.с. лаборатории математического моделирования экономических процессов Института Гайдара

В январе-феврале 2025 г. номинальные цены на вторичном рынке жилья в Москве оставались достаточно стабильными без явных признаков роста уже на протяжении года. Реальные цены демонстрировали спад в течение всего последнего года. Относительно июля 2023 г. реальные цены снизились примерно на 6%. Ключевым фактором такой динамики может являться достаточно жесткая денежно-кредитная политика, направленная на стабилизацию инфляционных процессов в России.

Анализ динамики цен на вторичном рынке жилья в Москве имеет высокую практическую ценность, так как жилье остается одной из ключевых статей расходов для большинства семей. В условиях экономической нестабильности, вызванной глобальными кризисами, санкциями и внутренними изменениями, рынок недвижимости становится важным индикатором благосостояния населения и инвестиционной привлекательности столицы. Для анализа динамики цен используются три индекса: индексы средней и медианной цены, а также гедонический индекс цен. В качестве переменной цены мы используем цену 1 кв. м вторичного жилья в административных границах Москвы. Гедонические индексы, в отличие от классических, позволяют оценить изменения цен, очищенные от изменения потребительских предпочтений и структуры предложения рынка во времени. Так, например, если с течением времени стали популярны квартиры ближе к центру столицы, средние цены будут расти, поскольку квартиры там стоят дороже. Однако это признак изменения качества покупаемого жилья, а не общего роста цен на недвижимость. Гедонические индексы не будут меняться из-за подобного изменения потребительских предпочтений.

Для построения индексов цен статистические данные собираются с наиболее популярных сервисов недвижимости: Циан, Авито, Яндекс Недвижимость и др.1 Эмпирический анализ проводится по данным с июля 2023 г. по февраль 2025 г. На рис. 1 представлены базисные номинальные индексы, где

Мониторинг экономической ситуации в России

^^^^^Гедоническая цена ^^^^мСредняя цена ^^^^^VМедианная цена ^^^^^VКлючевая ставка (правая ось)

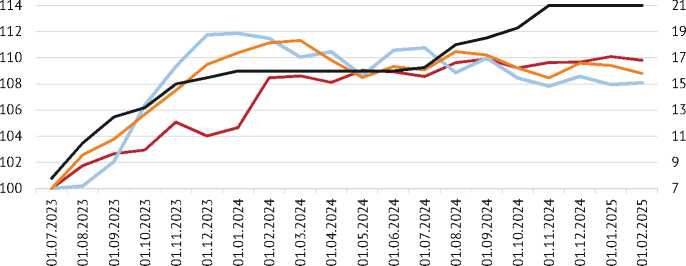

Рис. 1. Динамика гедонических индексов, средней, медианной цены и ключевой ставки Источник: Расчеты автора.

в качестве базового периода берется июль 2023 г. Все индексы показывают существенное увеличение цен на анализируемом временном отрезке. Согласно гедоническому индексу, цена за 1 кв. м в феврале 2025 г. увеличилась на 10% по сравнению с июлем 2023 г. Индексы средней и медианной цены оказываются близки к гедоническому индексу цен к концу периода, хотя на протяжении рассматриваемого временного отрезка демонстрируют отличающуюся динамику: сильно растут к концу 2023 г., а затем снижаются в первом полугодии 2024 г.

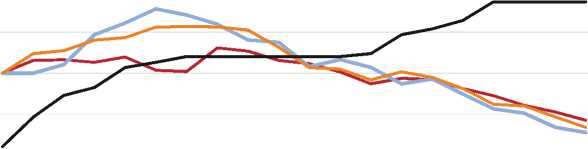

Во втором полугодии 2024 г. и в январе-феврале 2025 г. все построенные индексы цен говорят о том, что номинальные цены на вторичном рынке жилья в Москве остаются стабильными без явных признаков роста. Наиболее вероятной причиной этого является достаточно жесткая денежно-кредитная политика (ДКП), направленная на стабилизацию инфляционных процессов в России, которая остановила рост номинальных цен на вторичную недвижимость. В условиях высокой инфляции это привело к снижению реальных цен на вторичную недвижимость. На рис. 2 представлена динамика тех же индексов, дефлированных на базисный ИПЦ Москвы.

Реальная гедоническая цена 1 кв. м в феврале 2025 г. находится на уровне 94% от уровня цен в июле 2023 г., т.е. реальная цена 1 кв. м вторичной квартиры в Москве, очищенная от потребительских предпочтений и изменений структуры предложения рынка, упала на 6%. В целом, к концу периода наблюдений аналогичные результаты дают и простые медианный и средний индексы цен, однако они демонстрируют иную динамику во второй половине 2023 г., а именно уверенно растут, в отличие от гедонического индекса. За это время ключевая ставка прошла первый цикл повышения и застыла на уровне 16% на длительный срок. После следующего цикла ужесточения ДКП, который начался в июле 2024 г., все индексы стали демонстрировать единую понижательную траекторию.

В целом, можно было бы ожидать роста цен на вторичную недвижимость во втором полугодии 2024 г., по крайней мере, в номинальном выражении. Во-первых, этому мог способствовать устойчивый рост реальных денежных доходов населения, что стимулирует спрос со стороны домохозяйств, приобретающих жилую недвижимость за счет собственных средств. Во-вторых, отмена льготной ипотеки снижает привлекательность покупки первичной недвижимости за счет заемных средств, что могло способствовать частичному переключению ипотечного спроса с первичного

Реальные цены на вторичном рынке жилья в Москве

^^^^^^Гедоническая цена ^^^^вСредняя цена ^^^^ШМедианная цена ^^^^^ВКлючевая ставка (правая ось)

Рис. 2. Динамика реальных гедонических индексов, средней, медианной цены и ключевой ставки

Источник: Расчеты автора.

на вторичный рынок. Однако роста цен на вторичную недвижимость не произошло, вероятно потому, что негативный эффект от снижения ипотечного спроса из-за высоких процентных ставок превысил положительный эффект от роста реальных денежных доходов населения и переключения ипотечного спроса с первичной недвижимости в пользу вторичной. Высокие процентные ставки оказывают отрицательное влияние и на спрос на недвижимость за счет собственных средств, поскольку увеличиваются альтернативные издержки вложения финансовых средств, что особенно сильно затрагивает инвестиционный спрос на квартиры, для которого определяющую роль играет ожидаемая доходность от сдачи квартиры в аренду и потенциальный рост цен, а не мотив владения жильем для собственного пользования. И высокая доходность по банковским вкладам, облигациям и прочим финансовым инструментам дестимулирует покупку недвижимости из инвестиционных целей. Таким образом, текущие уровни ключевой процентной ставки являются блокирующими для роста цен на 1 кв. м вторичного жилья в Москве.