Реформа законодательства о банкротстве США 2005 г.

Автор: Фероян А.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Право

Статья в выпуске: 4, 2026 года.

Бесплатный доступ

Статья посвящена исследованию реформы законодательства о банкротстве США 2005 г., проведенной в рамках принятия Закона о предотвращении злоупотреблений при банкротстве и защите прав потребителей (Bankruptcy Abuse Prevention and Consumer Protection Act – BAPCPA). В работе исследуются предпосылки реформы, включая увеличение потребительской задолженности, количества заявлений о банкротстве (до рекордного уровня в 2 078 415 в 2005 г.), а также многолетнюю дискуссию между лоббистами банковской индустрии, выступавшими за усиление защиты кредиторов, и правозащитными организациями, отстаивавшими социальную защиту должников. Произведена попытка проанализировать ключевые новеллы BAPCPA, такие как внедрение обязательной проверки на состоятельность (means test), требование кредитного консультирования и курсов финансовой грамотности, ужесточение правил повторного банкротства (увеличение срока с 6 до 8 лет), расширение перечня несписываемых обязательств и повышение требований к адвокатам должников. Особое внимание уделяется компромиссному характеру реформы и краткосрочному регулятивному эффекту: резкому сокращению банкротств после 2005 г. (до 617 660 в 2006 г.) с последующим возрастанием из-за «великой рецессии» 2007–2009 гг.

Банкротство физических лиц, реформа законодательства о банкротстве США, статистика банкротств США, BAPCPA 2005, потребительское кредитование США, лоббизм, банковская индустрия США

Короткий адрес: https://sciup.org/149150989

IDR: 149150989 | УДК: 347.736(73) + 340.15(73) | DOI: 10.24158/tipor.2026.4.31

The 2005 Reform of U.S. Bankruptcy Legislation

This article examines the 2005 reform of U.S. bankruptcy legislation carried out through the adoption of the Bankruptcy Abuse Prevention and Consumer Protection Act of 2005 (BAPCPA It investigates the preconditions for the reform, including the rise in consumer debt and the number of bankruptcy filings (reaching a record high of 2 078 415 in 2005), as well as the long-standing debate between banking industry lobbyists advocating for stronger creditor protections and advocacy organizations advocating for social protections for debtors.This article analyzes key BAPCPA innovations, such as the introduction of a mandatory means test, the requirement for credit counseling and financial literacy courses, the tightening of repeat bankruptcy rules (increasing the term from 6 to 8 years), the expansion of the list of non-dischargeable liabilities, and increased requirements for debtor attorneys. Particular attention is given to the compromise nature of the reform and its short-term regulatory effect: a sharp decline in bankruptcies after 2005 (to 617,660 in 2006) followed by an increase due to the “Great Recession” of 2007–2009.

Текст научной статьи Реформа законодательства о банкротстве США 2005 г.

УДК 347.736(73) + 340.15(73)

Сочинский государственный университет, Сочи, Россия, ,

,

Цель исследования состоит в попытке выявления причин принятия Закона о предотвращении злоупотреблений при банкротстве и защите прав потребителей (Bankruptcy Abuse Prevention and Consumer Protection Act – BAPCPA)1, анализе его ключевых положений и оценке результатов реформирования американской системы потребительского банкротства. В работе использованы историко-правовой, формально-юридический, сравнительно-правовой и статистический методы. Научная новизна заключается в комплексной оценке реформы 2005 г. не только как результата принятия указанного юридического акта, но и как политико-экономического компромисса, сформировавшего новый баланс интересов кредиторов и должников.

Обсуждение . Начиная с 70-х гг. XX в. и до 2005 г. Соединенные Штаты Америки столкнулись с неконтролируемым увеличением количества банкротств в потребительском секторе. Это было связано прежде всего с двумя факторами. Первый – несовершенство принятого в 1978 г. Кодекса о банкротстве, допускающего риски злоупотребления правом должников прибегнуть к процедуре списания долгов при возможности ее избежать. Ученый-экономист Федерального резервного банка Кливленда (США) К.Дж. Ковалевский в работе «Личное банкротство: теория и доказательства» (Kowalewski, 1982: 1) приводит позицию ряда американских исследователей, которые полагают, что Кодекс о банкротстве 1978 г. в подавляющем большинстве случаев являлся причиной увеличения числа случаев банкротства с конца 1979 г.

Второй фактор – это бум потребительского кредитования в США. Согласно отчету конгресса RS20777, потребительская задолженность домохозяйств за период с 1990 по 2006 г. возросла практически в 4 раза – с 2,5 трлн долл. до 9,8 трлн соответственно2.

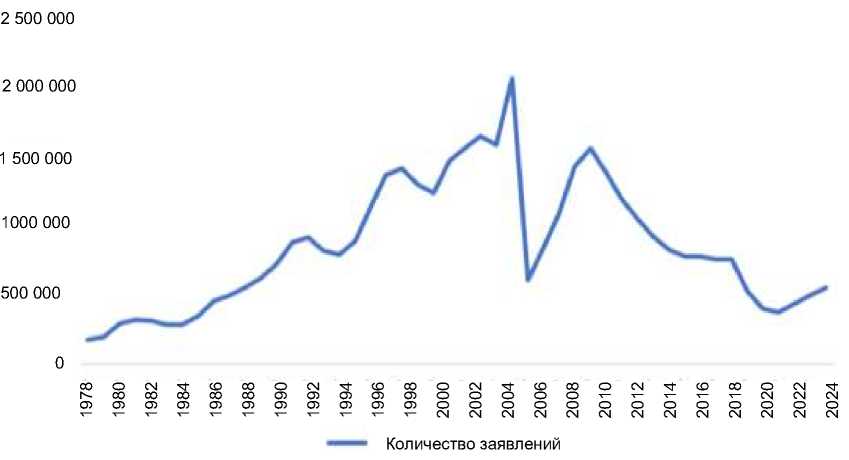

Указанные обстоятельства привели к поступательному увеличению количества заявлений о банкротстве, к 2005 г. этот показатель возрос до 2 078 415. На рис. 1 представлена статистика количества заявлений о банкротстве в США за исследуемый период.

Рис. 1 . Динамика заявлений о потребительском банкротстве в США, 1978–2025 гг.3

Fig. 1 . Trends in Consumer Bankruptcy Filings in the United States, 1978–2025

Приведенная статистика дает возможность сделать следующие выводы.

Сразу после вступления в законную силу в 1979 г. Кодекса о банкротстве 1978 г. количество банкротств резко возросло в течение одного года и продолжало повышаться до 2005 г. За указанный период число банкротств увеличилось в 10 раз.

После принятия в 2005 г. Закона о предотвращении злоупотреблений при банкротстве и защите прав потребителей (BAPCPA)1 количество заявлений о банкротстве резко сократилось с 2 078 415 в 2005 г. до 617 660 в 2006 г. Однако затем наблюдались откат и повторное увеличение числа заявлений с 2007 по 2010 г.: 850 912 и 1 593 091 соответственно. Можно было бы сделать вывод о провале реформы конкурсной системы, но важно оценивать условия, которые сложились в экономике США в указанный период. Так, в 2007 г. в Соединенных Штатах началась «великая рецессия», которая продлилась до 2009 г.2

Безусловно, эта ситуация оказала влияние на значительное и резкое увеличение числа банкротств, быстро снизившееся после окончания рецессии и стабилизировавшееся вплоть до настоящего времени. В 2025 г. количество некоммерческих заявлений о признании должника банкротом составило 574 3143.

Однако исторически проведение реформ банкротного законодательства в США, невзирая на негативную статистическую тенденцию, столкнулось с серьезным противодействием разных политических сил. Хотя президентом Б. Клинтоном посредством законодательного маневра было наложено вето на предварительно одобренный обеими палатами конгресса и сенатом законопроект о реформировании банкротного законодательства (Senate Bill 256), группы, активно лоббировавшие данные поправки, не прекратили деятельности по достижению поставленных целей.

Начиная с 2000 г. на протяжении нескольких созывов конгресса указанный законопроект рассматривался повторно, однако его принятие каждый раз откладывалось по причине угроз обструкции со стороны его противников, а также ввиду разногласий по отдельным положениям. В их числе была поправка, поддерживаемая сенаторами-демократами, которая существенно усложняла для организаций, выступающих против легализации абортов, процедуру уплаты судебных издержек по искам, поданным сторонниками права на аборт4.

Укрепление республиканского большинства в обеих палатах конгресса по итогам выборов 2004 г. придало законопроекту новый импульс. В окончательной редакции документ был внесен председателем финансового комитета сената республиканцем Ч. Грассли от штата Айова. Во вступительном заявлении на слушаниях по реформе законодательства о банкротстве он отметил следующее: «Как многие из вас знают, мы работаем над вопросом реформы банкротства уже несколько лет – с середины 1990-х гг. Когда я начал работать над этим вопросом, считалось скандалом, что число банкротств может достичь 1,4 млн. Угадайте что? В 2004 г. их было 1,6 млн. Конгресс потратил время впустую, и у нас все еще есть кризис банкротства на руках»5.

В 2004 г. количество банкротств в США находилось на историческом пике, кроме того, прослеживалась восходящая динамика этого тренда. Общество требовало от законодателей принятия соответствующих мер.

Ч. Грассли заявлял в конгрессе, что американское общество широко поддерживает реформирование системы банкротства, а подавляющее большинство людей считают, что лица, подающие заявление о банкротстве, должны быть обязаны выплатить часть своих долгов, если у них есть средства. Именно на это и были направлены новые поправки к Кодексу о банкротстве.

Законодательство должно было устранить возможности для злоупотреблений, которые существовали в рамках действовавшей системы банкротства. Она позволяла состоятельным людям продолжать злоупотреблять системой за счет всех остальных. Люди с хорошими доходами могли сформировать значительные обязательства, а затем использовать банкротство, чтобы не платить по ним.

По словам Ч. Грассли, все честные американцы в итоге платили за недобросовестных людей. Было подсчитано, что фактически каждая семья платит до 550 долл. в год скрытого налога в результате действий, вызванных этими злоупотреблениями. Принимаемое законодательство о реформе банкротства должно было помочь устранить этот скрытый налог, внедрив проверку нуждаемости, чтобы состоятельные люди, которые могут вернуть свои долги, на самом деле сделали это. Кроме того, Ч. Грассли настаивал, что злоупотребление банкротством вредит малому бизнесу в США. Вследствие этого предприятиям приходится компенсировать убытки за счет более высоких цен, увольнения сотрудников или выхода из бизнеса. Кризис банкротства – это кризис рабочих мест1.

В оппозицию к законопроекту о несостоятельности 2005 г. входили разнородные силы: правозащитные организации, специализирующиеся на защите прав потребителей, представители академической юридической науки, судьи по делам о банкротстве, находящиеся в отставке, а также специалисты ряда федеральных и местных печатных изданий. Критики документа утверждали, что тезисы о широком распространении злоупотреблений и мошеннических практик в сфере банкротства являются чрезмерно преувеличенными. По их мнению, подавляющая часть случаев несостоятельности граждан была обусловлена неоплаченными медицинскими счетами либо утратой трудоспособности и источника дохода. Эта позиция подтверждалась результатами масштабного эмпирического исследования, проведенного гарвардскими учеными на основе анализа 1771 дела о банкротстве. Согласно полученным данным, приблизительно половина должников, инициировавших процедуру банкротства в 2001 г., в качестве ключевого фактора называли расходы на медицинские услуги, не покрываемые страховкой и превышающие 10 тыс. долл. США (Himmelstein et al., 2005).

Сторонники реформ, напротив, трактовали эту статистику в свою пользу. Ч. Грассли отмечал следующее. Статистический анализ более 5000 дел о банкротстве показал, что медицинские долги любого рода указаны в меньше половины из них. В среднем такие заявители имели менее 5000 долл. медицинских долгов. Следовательно, тезис о том, что большинство банкротств вызвано медицинскими расходами, является мифом. Факт в том, что есть злоумышленники, а законопроект о реформировании банкротного законодательства S. 256 не вредит банкротам с большими медицинскими долгами.

В заключение Ч. Грассли призвал проголосовать конгрессменов за принятие нового закона: «Реальность такова, что законопроект о реформе банкротства не лишает никого доступа к помощи при банкротстве; он просто требует, чтобы те, у кого есть средства для погашения долгов на основе их доходов, сделали это. Это так просто. Я с нетерпением жду быстрых действий комитета и быстрых действий зала по этому законопроекту»2.

Примечательно что две противоборствующие стороны, ссылаясь на одну и ту же статистическую базу, делали противоположные выводы и трактовали факты в свою пользу.

В результате законотворческой деятельности и межпартийного консенсуса был принят Закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей (BAPCPA), вступивший в законную силу 20 апреля 2005 г. Этот акт внес ряд существенных изменений в действующий Кодекс о банкротстве США.

Само название нормативно-правового акта свидетельствует о серьезном противостоянии представителей сектора потребительского кредитования и защитников прав должников и итоговом консенсусе всех сторон, благодаря которому многолетние попытки принять данный закон увенчались успехом. Однако противники закона отмечали, что единственными выгодоприобретателями поправок являются банки из сферы потребительского кредитования, прежде всего специализирующиеся на кредитных картах. Они открыто заявили, что банковское лобби работало в конгрессе 10 лет и потратило на продвижение закона 100 млн долл. Т. Иган полагал: «Банковская индустрия работала в конгрессе почти 10 лет, чтобы принять закон, и критики говорят, что это дало им все, чего они хотели, чтобы увеличить свою прибыль за счет людей, склонных к долгам»3.

Основные положения BAPCPA. На начальном этапе должник-потребитель обычно подает заявление в соответствии с одной из двух глав Кодекса о банкротстве – гл. 7 (прямая ликвидация) или гл. 13 (реорганизация долга). Согласно положениям BAPCPA конгресс стремился заставить должников возбуждать больше дел по гл. 13, пройдя проверку на состоятельность и ограничив количество освобождений, которые мог получить должник. Следовательно, конгресс внес поправки в нормы об освобождении от задолженности как в гл. 7, так и в гл. 13, усложнив процедуру получения освобождения и ограничив количество последовательных заявлений, которые может подать человек. Списание обязательств, согласно гл. 7 BAPCPA, происходит в течение относительно короткого периода после подачи ходатайства (90 дней). Разрешение может быть выдано до того, как доверительный управляющий по гл. 7 подаст свой окончательный отчет о полученных денежных средствах, ликвидированном имуществе и выплаченных долгах.

Действующей нормой, регулирующей освобождение от задолженностей в соответствии с гл. 7 BAPCPA, является § 727. Хотя в этом параграфе есть много подразделов, основные тезисы можно резюмировать следующим образом. Суд освобождает должника от ответственности согласно § 727а, если не будет установлен один или несколько фактов.

-

1. Должник не является физическим лицом (предприятия, такие как корпорации и товарищества, не освобождаются от ответственности при банкротстве).

-

2. Должник обманул кредитора или должностное лицо, ответственное за хранение имущества комплекса, путем передачи, изъятия, уничтожения, порчи или сокрытия в течение одного года до даты подачи ходатайства или после подачи ходатайства в соответствии с гл. 7.

-

3. Должник подделал документы, касающиеся его финансового состояния или деловых операций.

-

4. Должник не смог объяснить потерю или недостаток активов для выполнения обязательств должника.

-

5. Должник отказался подчиниться законному решению суда, за исключением ответа на существенный вопрос или дачи показаний.

-

6. Ранее должник был освобожден от ответственности по § 727 или § 1141 по делу, возбужденному в течение последних 6 лет с даты подачи заявления. Согласно новому закону, этот срок был продлен до 8 лет. BAPCPA теперь предусматривал, что должник не может получить освобождение от обязательств, если он не прошел обучающий курс по управлению личными финансами, описанный в § 111, если только не было установлено, что в округе, где должник подает заявление о банкротстве, нет достаточного количества курсов (Gargotta, 2006).

BAPCPA внес следующие наиболее важные изменения в действующее законодательство о банкротстве Соединенных Штатов Америки.

Необходимость получения кредитных консультаций и прохождения курсов по личным финансам. Закон о банкротстве 2005 г. требует, чтобы все должники – физические лица, подавшие заявление о банкротстве 17 октября 2005 г. или позже, получили кредитную консультацию в течение 6 месяцев до подачи заявления о банкротстве и прошли курс обучения финансовому менеджменту после его подачи.

Закон о банкротстве 2005 г. предписывает управляющему по делам о банкротстве оценивать и утверждать агентства по кредитному консультированию и поставщиков образовательных курсов для должников в соответствии со статутными критериями и требует, чтобы секретарь Суда по делам о банкротстве вел общедоступный список образовательных курсов и утвержденных агентств по кредитному консультированию1.

Процесс утверждения поставщиков услуг кредитного консультирования и обучения должников в рамках программы доверительного управляющего был разработан таким образом, чтобы гарантировать их соответствие законодательным нормам и требованиям программы подтверждения их квалификации, опыта и репутации. Закон о банкротстве устанавливает определенные стандарты для поставщиков услуг, а правила программы, принятые в июле 2006 г., разъясняют эти стандарты и формализуют процесс рассмотрения заявок. В 2006 г. по Программе доверительного управляющего было одобрено 153 кредитных консультанта и 268 поставщиков образовательных услуг для должников.

Консультирование было направлено на то, чтобы помочь потребителям сделать осознанный выбор в отношении банкротства и его альтернатив. Тем не менее неофициальные данные свидетельствуют о том, что к тому времени, когда основная масса клиентов получают консультацию, их финансовое положение становится тяжелым, не оставляя им реальной альтернативы банкротству. В результате требование часто может служить скорее административным препятствием, чем своевременным предоставлением значимой информации. Очные консультации доступны в большинстве регионов страны, хотя подавляющее число клиентов получают консультации по телефону или интернету2.

Мораторий на повторное банкротство. BAPCPA также включает множество других заметных дополнений, направленных на пресечение злоупотреблений со стороны потребителей и мошенничества. Например, установлены более строгие ограничения на возможность должника подавать последующие дела о банкротстве: срок между подачами заявок увеличен до 8 лет (11 U.S. C. § 727(a)(8)). Ранее это был 6-летний срок (DeFalaise, 2005).

Презумпция злоупотребления. При обращении за помощью в соответствии с гл. 7 должник теперь обязан представить отчет о текущем ежемесячном доходе и расчет критерия состоятельности (форма о банкротстве B22A). Кроме того, лицо должно также подготовить данные о текущих доходах и расходах. Это заявление представляет собой рабочий лист, используемый для определения того, является ли обращение за помощью в соответствии с гл. 7 предполагаемым злоупотреблением. Если после вычета допустимых расходов ежемесячный доход должника (CMI), находящегося в его распоряжении, превышает либо 100 долл. США, либо 25 % от суммы неприоритетных необеспеченных требований должника, возникает презумпция злоупотребления.

Определение располагаемого ежемесячного дохода начинается с расчета CMI. Кодекс о банкротстве трактует этот показатель как среднемесячный доход, полученный должником из всех источников (независимо от того, является ли такой доход налогооблагаемым), за 6 месяцев, предшествующих подаче заявления, заканчивающийся в последний день календарного месяца, непосредственно предшествующего дате возбуждения дела, если должник подал заявление (DeFalaise, 2005: 3).

Повышенные требования к адвокату должника. Помимо требования немедленного определения наличия предполагаемых злоупотреблений, BAPCPA также подразумевает большую ответственность со стороны адвокатов должников (§ 707(b)(3)(C)). Подписывая петицию, признание вины или ходатайство, адвокат подтверждает, что он провел разумное расследование обстоятельств, которые послужили основанием для подачи петиции, заявления или письменного ходатайства; установил, что такой документ является обоснованным с точки зрения фактов; это оправдано действующим законодательством. Кроме того, подпись на ходатайстве должника об освобождении от ответственности выступает свидетельством того, что адвокат запросил информацию, содержащуюся в графиках банкротства, и не знает, что она неверна (§ 707(b)(3)(D)). Если доверительный управляющий Соединенных Штатов подает ходатайство о прекращении или преобразовании дела должника в соответствии с § 707(b), суд может распорядиться, чтобы адвокат возместил доверительному управляющему все разумные расходы на судебное преследование по этому ходатайству. Самостоятельно или по ходатайству заинтересованной стороны суд может также назначить соответствующее гражданско-правовое взыскание в отношении адвоката должника и распорядиться о передаче такого взыскания доверительному управляющему Соединенных Штатов согласно процедурам, изложенным в правиле 9011 о банкротстве (§ 707(b)(4)(B)) (DeFalaise, 2005: 3).

Несписываемые долги. Новый закон изменяет положение об исключениях, чтобы отразить, что долги, связанные со следующими факторами, ни в коем случае не подлежат списанию (ст. 523(а)(2) – кредит, полученный под ложным предлогом; ст. 523(а)(3) – незапланированные долги; ст. 523(а)(4) – мошенничество со стороны доверенного лица; возмещение ущерба, присужденное за умышленное или злонамеренное причинение вреда здоровью, повлекшее телесные повреждения или смерть; раздел 523(а)(14) – долги по уплате налогов, за исключением федеральных). В раздел 1328(a)(2) были внесены поправки, предусматривающие, что налоги в трастовый фонд и сборы, оговоренные в § 507(a)(8)(C) или пунктах (1)(B) и (1)(C), больше не подлежат уплате в случаях, обозначенных в гл. 13 (Gargotta, 2006: 10).

Заключение . Исследование позволяет сделать вывод, что реформа законодательства о банкротстве США 2005 г. стала закономерным этапом развития американской системы несостоятельности и была обусловлена совокупностью правовых, экономических и политических причин. К числу основных предпосылок ее принятия относились длительное возрастание числа потребительских банкротств, увеличение долговой нагрузки домохозяйств, а также представление законодателя и части общества о наличии злоупотреблений со стороны должников в рамках ранее действовавшей модели регулирования.

В результате анализа установлено, что BAPCPA существенно изменила содержание института потребительского банкротства в США. Законодатель последовательно усилил контроль за доступом к процедуре списания долгов, ограничил возможности повторного обращения, повысил требования к добросовестности должника и его представителей, а также расширил объем обязательств, не подлежащих освобождению. Тем самым была реализована модель, направленная на перераспределение акцента с облегченного освобождения от долгов на проверку реальной платежеспособности лица и стимулирование исполнения обязательств при наличии такой возможности.

Статистический анализ, приведенный в исследовании, свидетельствует о том, что после принятия закона 2005 г. число заявлений о банкротстве резко сократилось, что позволяет говорить о краткосрочном регулятивном эффекте. Вместе с тем последующее увеличение количества банкротств в период 2007–2010 гг. не опровергает значимости реформы, поскольку было связано с масштабным экономическим кризисом, повлиявшим на платежеспособность населения независимо от характера правового регулирования. Следовательно, оценка эффективности BAPCPA не может быть изолирована от общего макроэкономического контекста.

Отдельное значение имеет вывод о том, что реформа 2005 г. носила ярко выраженный компромиссный характер. С одной стороны, она была направлена на предотвращение злоупотреблений и усиление защиты кредиторов, с другой – сохраняла сам механизм судебной защиты добросовестного должника. При этом дискуссия вокруг BAPCPA показала, что американское банкротное право развивается под влиянием не только юридической логики, но и лоббистских интересов, партийной борьбы и общественных представлений о справедливости распределения финансовых рисков между участниками оборота.

Таким образом, полученные результаты позволяют утверждать, что Закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей 2005 г. стал одной из наиболее значимых реформ современного американского банкротного законодательства. BAPCPA усилил формализованный и дисциплинирующий характер процедуры потребительского банкротства, сократил возможности для злоупотреблений и изменил баланс интересов в пользу кредиторов. Одновременно исследование показывает, что сама по себе правовая реформа не способна полностью устранить причины увеличения количества банкротств, если они обусловлены фундаментальными социально-экономическими процессами. В связи с этим дальнейшее развитие института банкротства должно рассматриваться как результат взаимодействия права, экономики и социальной политики государства.