Реформирование налога на доходы физических лиц - важнейший фактор стабилизации бюджетной системы

Автор: Поварова Анна Ивановна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 6 (48), 2016 года.

Бесплатный доступ

Поводом для написания статьи послужило заявление первого заместителя министра финансов РФ Т.Г. Нестеренко о том, что в 2017 году у государства закончатся деньги на выплату зарплат работникам бюджетной сферы [3]. Действительно, накопленные в тучные годы резервы иссякают. Правительство РФ среди источников покрытия растущего бюджетного дефицита видит приватизацию остатков государственной собственности, которая создаст сиюминутный эффект и не сможет стать стабильным каналом наполнения казны, а также масштабное сокращение расходов, чреватое в преддверии электорального цикла обострением протестного настроения россиян, вызванного резким ухудшением уровня жизни. Большинство представителей экспертно-научного сообщества, в том числе сотрудники ИСЭРТ РАН, в качестве одной из основных мер преодоления дисбаланса бюджетной системы рассматривают назревшую необходимость реформирования системы налогообложения доходов физических лиц путём введения прогрессивной шкалы ставок. Такая шкала успешно действует во всех странах ОЭСР, «Большой двадцатки» и БРИКС. Цель настоящей статьи - обосновать необходимость реформирования налога на доходы физических лиц (НДФЛ) как фактора стабильной мобилизации бюджетных средств. В качестве гипотезы выдвинуто предположение о прямой связи между перераспределением доходов через прогрессивное налогообложение и увеличением ресурсного потенциала бюджетной системы. Представленные в статье результаты исследования подтверждают, что действующие механизмы налогообложения доходов граждан не соответствуют конституционным принципам равенства, социальной ориентированности и экономической целесообразности. В результате по важнейшим показателям социально-экономического развития Россия отстаёт от развитых и ряда сопоставимых развивающихся стран. Чрезмерная поляризация населения по уровню денежных доходов актуализирует проблему модификации НДФЛ. Руководство РФ игнорирует введение прогрессивного налогообложения доходов физических лиц. Между тем, по самым ориентировочным расчётам, применение повышенной ставки в отношении только 77 сверхбогатых бизнесменов РФ способно пополнить бюджет на 2,2 трлн. руб., что позволило бы полностью решить проблему долгового кризиса регионов, а в перспективе существенно снизить уровень их дотационности и зависимости от федерального центра.

Подоходное налогообложение, прогрессивная шкала, единая ставка ндфл, бюджетная система, дифференциация доходов, реформирование ндфл

Короткий адрес: https://sciup.org/147109896

IDR: 147109896 | УДК: 336.14 | DOI: 10.15838/esc.2016.6.48.11

Текст научной статьи Реформирование налога на доходы физических лиц - важнейший фактор стабилизации бюджетной системы

Налогообложение доходов физических лиц – один из важнейших доходных источников, формирующий более 10% доходов консолидированного бюджета РФ и 40% налоговых и неналоговых (собственных) доходов бюджетов регионов. Вместе с тем в 2010–2015 гг. отмечалось резкое замедление среднегодовых темпов прироста поступлений НДФЛ – до 2,3% против 17–27% в предыдущие годы (рис. 1) . По итогам 2015 года динамика поступлений платежей перешла в отрицательную зону.

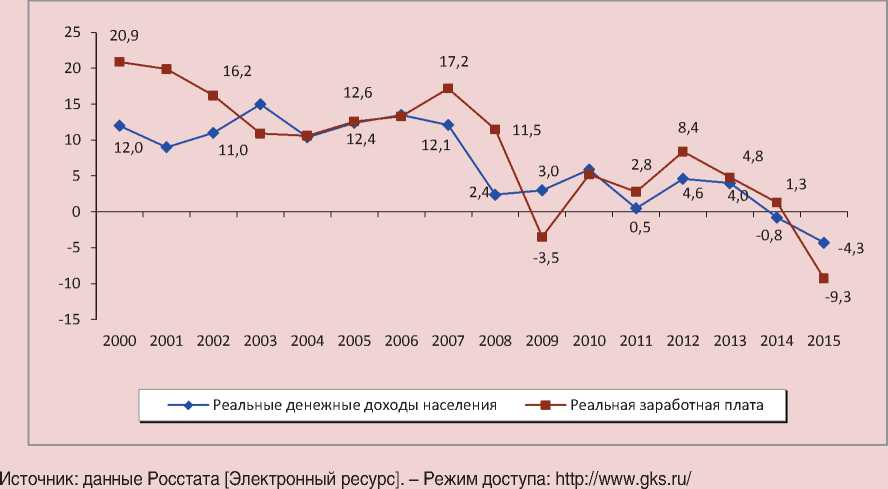

Торможение прироста сборов налога происходило в условиях нарастания кризисных явлений в российской экономике, усилившихся в 2015 г. На фоне спада всех значимых макроэкономических показателей при одновременном скачке ин-фляции2 источники налоговой базы по НДФЛ – реальные денежные доходы населения и реальная заработная плата – демонстрировали отрицательную динамику (рис. 2).

Ухудшение материального положения населения повлекло резкое увеличение количества регионов, имевших понижающий тренд поступлений НДФЛ в 2015 г., – до 23 против двух в 2014 г. К примеру, сборы платежей уменьшились в половине субъектов Северо-Западного федерального округа (табл. 1).

Безусловно, негативные тенденции, наблюдаемые в динамике мобилизации профилирующего доходного источника субфедеральных бюджетов, свидетельствуют о нарастании проблем в экономике регионов и наличии серьёзных угроз для стабильного поступления собственных доходов. Однако объяснять снижение фискальной функции подоходного налога только общим ухудшением состояния экономики было бы, на наш взгляд, не совсем правильно. Реальные причины кроются в механизмах правового регулирования и налогового администрирования НДФЛ.

Как организационно-управленческая система реализации налоговых отношений, налоговое администрирование включает совокупность методов регулирования и контроля, использование которых призвано обеспечить плановые налоговые поступления в бюджет. Одним из общеизвестных показателей качества налогового администрирования служит уровень собираемости налогов.

Рисунок 1. Динамика темпов прироста поступлений НДФЛ в консолидированный бюджет РФ в 2000–2015 гг., % к предыдущему году в сопоставимых ценах

Источники: данные Федерального казначейства [Электронный ресурс]. – Режим доступа: ; расчёты автора.

Рисунок 2. Динамика темпов прироста реальных денежных доходов населения и реальной заработной платы в 2000–2015 гг., % к предыдущему году

Таблица 1. Поступления НДФЛ в бюджеты субъектов СЗФО в 2013–2015 гг.

|

Субъект |

2013 |

2014 |

2015 |

|||

|

Млрд. руб. |

К 2012, % |

Млрд. руб. |

К 2013, % |

Млрд. руб. |

К 2014, % |

|

|

г. Санкт-Петербург |

149,5 |

112,1 |

164,7 |

110,2 |

181,0 |

109,9 |

|

Ленинградская область |

25,8 |

108,9 |

28,7 |

111,2 |

30,1 |

104,8 |

|

Мурманская область |

24,3 |

110,6 |

24,9 |

102,3 |

25,9 |

103,8 |

|

Калининградская область |

13,4 |

112,2 |

14,3 |

106,7 |

14,7 |

102,6 |

|

Новгородская область |

8,2 |

109,3 |

8,6 |

104,8 |

8,7 |

101,7 |

|

Республика Коми |

22,7 |

107,4 |

22,1 |

97,2 |

21,9 |

98,9 |

|

Псковская область |

7,3 |

110,5 |

7,6 |

104,1 |

7,5 |

98,2 |

|

Архангельская область |

22,5 |

105,8 |

23,7 |

105,7 |

23,2 |

97,7 |

|

Вологодская область |

16,8 |

104,4 |

17,7 |

105,2 |

17,2 |

97,4 |

|

Республика Карелия |

10,1 |

109,6 |

10,5 |

103,6 |

10,1 |

96,8 |

|

СЗФО |

301,2 |

110,4 |

323,9 |

107,5 |

342,7 |

105,8 |

|

Российская Федерация |

2499,1 |

110,5 |

2680,8 |

107,3 |

2787,7 |

104,0 |

Источники: данные Федерального казначейства; расчёты автора.

По нашим расчётам, в 2011–2015 гг. уровень собираемости НДФЛ в среднем составлял 50%, причём прослеживалась тенденция его снижения. В результате за указанный период бюджеты регионов недосчитались более 12 трлн. руб. (табл. 2).

Низкий уровень собираемости НДФЛ свидетельствует о ненадлежащем качестве его администрирования. Потенциал этого налога реализуется не в полной мере, что обусловлено действующей системой подоходного налогообложения.

В России установлена единая (плоская, пропорциональная) ставка НДФЛ в размере 13%, по которой облагается любой уровень дохода. В большинстве развитых и развивающихся стран действуют прогрессивные ставки, поставленные в зависимость от уровня дохода налогоплательщика.

Надо сказать, что в экономической науке не сложился консенсус относительно модели налогообложения доходов физических лиц.

Таблица 2. Уровень собираемости НДФЛ в 2011–2015 гг.

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

Всего за 2011–2015 |

|

Налогооблагаемая база, трлн. руб.* |

15,4 |

17,4 |

19,2 |

20,6 |

21,4 |

94,0 |

|

Потребительские расходы населения, трлн. руб. |

29,9 |

34,0 |

38,1 |

41,8 |

43,8 |

187,6 |

|

Уровень собираемости НДФЛ, %** |

51,5 |

51,1 |

50,4 |

49,0 |

48,9 |

50,1 |

|

Расчётное поступление НДФЛ, трлн. руб. |

3,9 |

4,4 |

5,0 |

5,5 |

5,7 |

24,5 |

|

Фактическое поступление НДФЛ, трлн. руб. |

2,0 |

2,3 |

2,5 |

2,7 |

2,8 |

12,3 |

|

Недопоступление НДФЛ, трлн. руб. |

1,9 |

2,1 |

2,5 |

2,8 |

2,9 |

12,2 |

|

* Рассчитана делением собранного НДФЛ на ставку налога, равную 13%. ** Рассчитан как отношение налогооблагаемой базы к потребительским расходам населения. Источник: расчёт автора по данным Федерального казначейства и Росстата. |

||||||

Представитель социально-политической школы выдающийся немецкий учёный А. Вагнер ещё в 1880 г. выдвинул тезис о том, что пропорциональные налоги ухудшают образ жизни плательщика, «ибо одна и та же сумма налога возлагает на разных плательщиков неодинаковые налоговые тягости. Поэтому справедливо только прогрессивное обложение». А. Вагнер одним из первых обращал внимание на повышение не фискальной, а регулирующей роли прогрессивного налогообложения: «Оно тем более необходимо, чем более политика налогов перестаёт руководствоваться одними фискальными соображениями, а смотрит на подати как на средство к изменению и коренному улучшению современного экономического быта» [21].

Основатель кейнсианского направления в экономической теории Д. Кейнс сравнивал прогрессивное налогообложение с действием «встроенного стабилизатора», принцип работы которого заключается в том, что во время экономического подъёма доходы растут медленнее, чем налоги, а при кризисе, наоборот, налоги уменьшаются быстрее, чем падают доходы, тем самым достигается относительно стабильное социальное положение в обществе» [28].

Социалисты также высказывались за прогрессивное налогообложение. В.И. Ленин в 1919 г. писал: «В области финансов РКП будет проводить прогрессивный подоходный и поимущественный налог во всех случаях, когда к этому представляется возможность» [13].

В противовес позиции сторонников прогрессии приверженец классического либерализма американский экономист М. Фридман выступал за применение плоской шкалы, которая, как он считал, при- несёт больший налоговый доход, поскольку будет меньше стимулов скрывать подлежащий обложению размер дохода [24].

Пропорциональные ставки поддерживал и немецкий учёный К. Зайдл, обосновавший их введение повышением эффективности налогообложения и существенной экономией бюджета [29].

Последователи либеральной платформы российские учёные Н.В. Акиндинова, Е.Г. Ясин, Я.И. Кузьминов считают, что переход к прогрессивному налогообложению «позволит получить дополнительные доходы, но с учётом неизбежного ухода в «тень» не компенсирует даже половины нынешнего бюджетного дефицита» [1].

Сохранение плоской шкалы отстаивают представители либерального крыла органов государственной власти и управления РФ. Так, заместитель министра экономического развития С. Воскресенский приравнял плоскую шкалу к завоеваниям и призвал охранять её как институт [5]. Министр финансов А. Силуанов признаёт, что нынешняя система подоходного налога не учитывает разницу в доходах россиян, но при этом заявляет: «Собираемость подоходного налога резко упадёт, если ввести прогрессивную шкалу» [15]. О падении налогов при новом режиме налогообложения говорит и председатель комитета Госдумы по бюджету и налогам А. Макаров [4].

Не умножая примеров отрицательного отношения к изменению действующей в России плоской шкалы НДФЛ, отметим, что большинство депутатов оппозиционных политических партий и представителей экспертно-научного сообщества, в том числе ИСЭРТ РАН, выступают за кардинальный пересмотр системы налогообложения доходов физических лиц путем введения дифференцированных ставок.

Попробуем аргументировать необходимость реформирования действующей системы подоходного налогообложения.

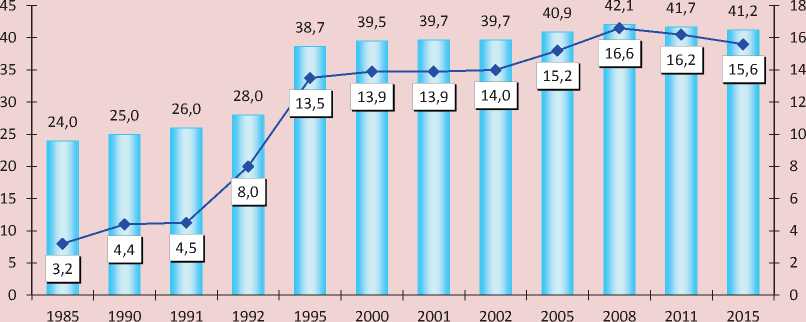

Принятие в 2001 г. единой ставки НДФЛ мотивировалось легализацией доходов граждан и увеличением налоговых поступлений в бюджет. Действительно, уже в 2002 г. платежи по НДФЛ выросли в два раза и в последующие годы сохраняли устойчивый рост, однако он был обусловлен вовсе не введением плоской шкалы налогообложения, а общим подъёмом экономики и изменениями налогового законода-тельства3. Значение удельных поступлений НДФЛ также не даёт достаточных оснований говорить, что пропорциональная ставка явилась причиной увеличения сбо- ров налога: за прошедшие пятнадцать лет доля НДФЛ в ВВП так и не превысила 4% (рис. 3), что гораздо ниже международных показателей (США – 12%, Австралия – 13%, Швеция – 18%, Дания – 26%).

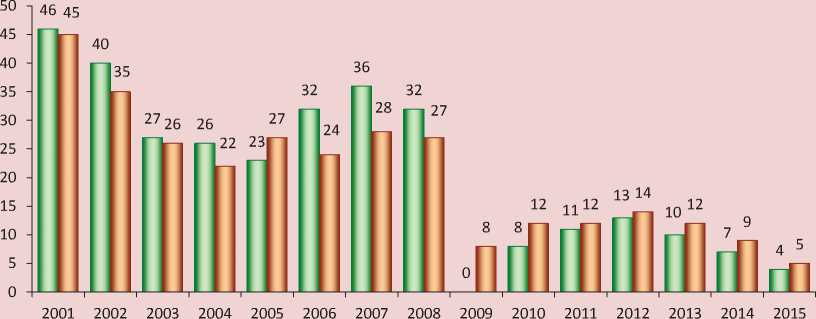

Более того, если в первые годы после введения плоской шкалы поступления НДФЛ росли опережающими темпами по сравнению со средней зарплатой в экономике, то начиная с 2009 г. прослеживалась устойчивая противоположная тенденция более быстрого прироста зарплаты, что указывает на уклонение налогоплательщиков от уплаты налога (рис. 4). В этой связи справедливым представляется вывод д.э.н. Н.А. Кричевского о том, что плоская шкала подошла к пределу эффективности [12].

Рисунок 3. Динамика поступлений НДФЛ в консолидированный бюджет РФ в 2000–2015 гг.

■ — ■ Млрд.руб. —»—КВВП, %

Источники: данные Росстата; Федерального казначейства; расчёты автора.

Рисунок 4. Динамика темпов прироста поступлений НДФЛ и среднемесячной номинальной заработной платы в 2001–2015 гг., % к предыдущему году

О НДФЛ □ Среднемесячная зарплата

Источники: данные Росстата; Федерального казначейства; расчёты автора.

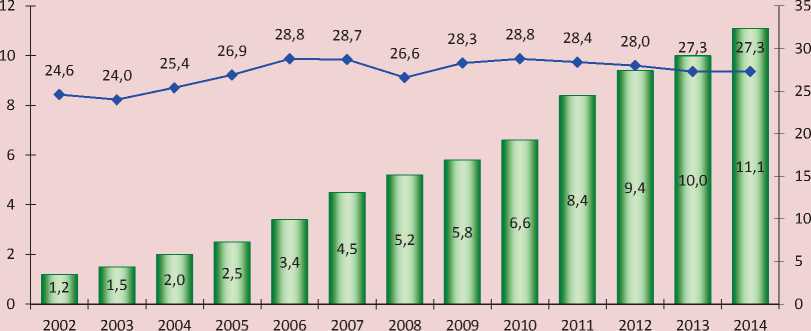

Не лучшим образом сложилась и динамика теневой зарплаты. После введения плоской шкалы доля её в общем объёме оплаты труда в экономике увеличилась с 24,6 до 27,3%, а её абсолютный размер вырос в девять раз и достиг более 11 трлн. руб. (рис. 5).

Рисунок 5. Динамика неофициальной заработной платы в РФ в 2002–2015 гг.

■ ■ Трлн. руб. — ♦ —Доля в общей оплате труда, %

Источник: рассчитано автором по данным Росстата.

По заявлению заместителя председателя Правительства РФ О.Ю. Голодец, 36% россиян работают нелегально [8]. Например, в Правительстве Вологодской области фонд оплаты труда в регионе оценивают в 39 млрд. руб., а теневой оборот – в 243 млрд. руб., в результате чего в бюджетную систему ежегодно недопоступает 6 млрд. руб. При этом каждый четвёртый вологжанин работает без оформления [6].

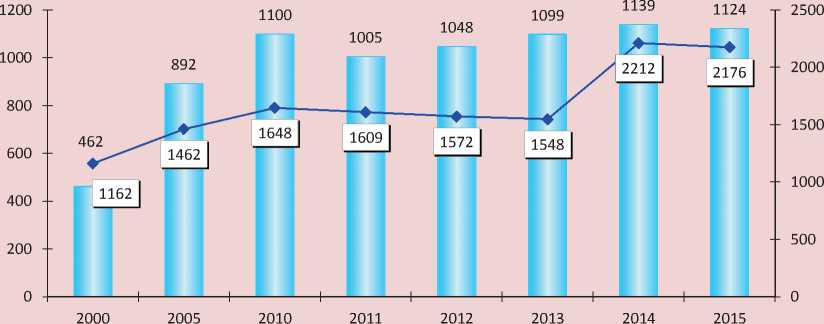

Масштабы теневой экономики – результат низкой эффективности налогового контроля и всей системы государственного управления. Такой вывод напрашивается судя хотя бы уже по тому, что армия управленцев, выросшая с 2000 по 2015 год в два раза, оказалась неспособной обеспечить контроль за полнотой уплаты налогов: после 2010 г. задолженность налогоплательщиков перед бюджетом не уменьшается, составляя более триллиона рублей (рис. 6).

Таким образом, действие единой ставки НДФЛ не способствовало решению заявленных при её введении ключевых задач – увеличению наполняемости бюджета и легализации доходов.

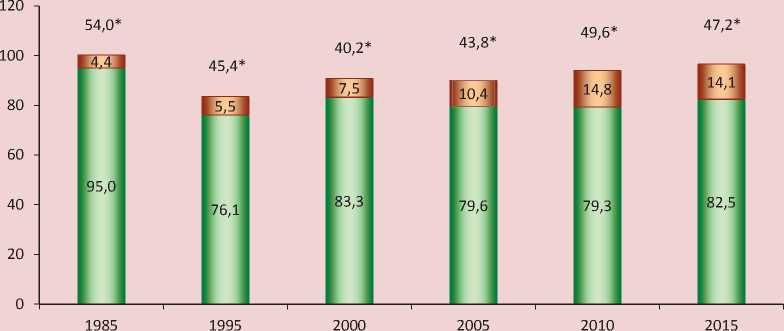

В результате пропорционального налогообложения, не позволяющего выстроить эффективную и справедливую систему распределительных отношений в обществе, НДФЛ выполняет в основном фискальную функцию и слабо используется как инструмент воздействия на социально-экономические процессы. Население несёт на себе бремя не только по уплате НДФЛ, но и косвенных налогов (налога на добавленную стоимость, акцизов), которые включаются в цену товаров. Поэтому более 80% денежных доходов граждан идёт на потребление и только 14% – на накопление (рис. 7).

Рисунок 6. Задолженность по уплате налогов в бюджетную систему РФ и численность работников государственного управления в 2000–2015 гг.

■ = ■ Задолженность по уплате налогов в бюджет, млрд. руб.

— ♦ — Численность работников госуправления, тыс. чел.

Источник: данные ФНС [Электронный ресурс]. – Режим доступа: ; Росстата.

Рисунок 7. Структура использования денежных доходов населения в 1985–2015 гг., %

□ Потребительские расходы, платежи и взносы П Сбережения

* Доля денежных доходов населения в ВВП, %. Источники: данные Росстата; расчёты автора.

Доля доходов населения в ВВП всё ещё ниже, чем в СССР, что показывает незначительные возможности формировать инвестиционные ресурсы для экономики сбережениями россиян.

Существующая в РФ система подоходного налогообложения не способствовала в полной мере реализации основных социальных функций государства – преодоления бедности и расслоения граждан по уровню доходов.

С 2000 по 2015 год в России удалось снизить уровень бедности с 29 до 13%, но он остается выше, чем во многих развивающихся странах, бывших советских республиках и странах социалистического лагеря (рис. 8). Данное обстоятельство противоречит Конституции РФ4 и не позволяет характеризовать Россию как социальное государство.

Пропорциональное налогообложение доходов физических лиц усугубляет социальную поляризацию, что иллюстрирует рисунок 9. Именно после введения единой ставки наблюдалось ухудшение динамики показателей, характеризующих и без того усилившуюся после распада СССР дифференциацию уровня жизни населения. В 2005–2015 гг. 10% наиболее обеспеченных россиян в 16 раз были богаче 10% малоимущих (коэффициент фондов). Не уменьшается неравенство в степени концентрации доходов в обществе (коэффициент Джини).

Социальная дифференциация в РФ существенно выше норм, признанных в экономической науке и практике. По рекомендации ООН критическим для политической стабильности признается уровень децильного коэффициента, превышающий 10 раз. В 2012 г. в России он

Рисунок 8. Доля населения, живущего ниже национальной черты бедности, % от общей численности населения

2000 2015

Источник: данные аналитического портала TrendEconomy [Электронный ресурс]. – Режим доступа: http://data.

Рисунок 9. Показатели дифференциации уровня жизни населения РФ в 1985–2015 гг.

■ __ ■ Коэффициент Джини, % — ♦ —Коэффициент фондов, раз

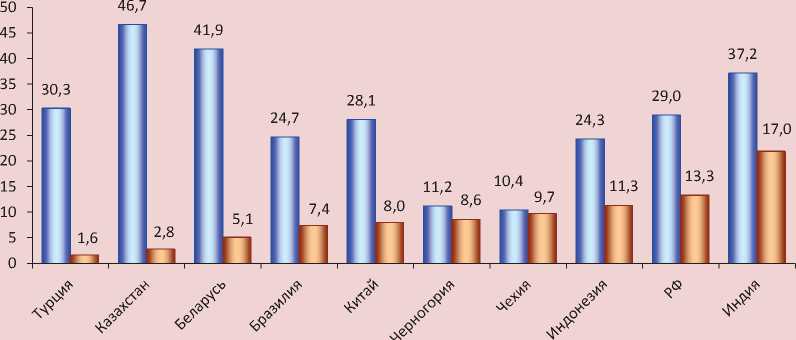

составил 16,4 раза против 5–9 раз в ряде других государств (рис. 10). Причём в отличие от большинства стран в РФ фиксировалось увеличение коэффициента по сравнению с уровнем 2000 г., что свидетельствует о ненадлежащем выравнивании доходов населения действующей налоговой системой.

Рисунок 10. Коэффициент фондов в странах мира, раз

□ 2000 о 2012

Источник: данные аналитического портала TrendEconomy.

Более впечатляющие результаты даёт анализ доходов по конкретным группам, в частности анализ доходов российских миллиардеров.

По данным журнала «Forbes» [26], состояние долларовых миллиардеров РФ на начало 2016 г. оценивалось в 22,4 трлн. руб. (табл. 3), что превысило объём доходов бюджетов регионов в 2,4 раза. Не лишним будет подчеркнуть, что при остром дефиците средств для выполнения известных «майских» указов В. Путина в части повы-

Таблица 3. Активы и доходы долларовых миллиардеров РФ в 2015 гг., млрд. руб.

Число российских долларовых миллиардеров с 2009 по 2015 год увеличилось более чем в два раза: с 32 до 77 человек. К сожалению, это количество не переросло в качество: как можно увидеть из данных таблицы, все богатейшие бизнесмены связаны с добычей и первичной обработкой сырья или с финансовой деятельностью, что позволяет им наращивать свои состояния за счёт эксплуатации природных ресурсов и контроля за финансовыми потоками. Большинство же миллиардеров в других странах занято в многоотраслевом бизнесе.

По нашим расчётам, при условии введения ставки на сверхдоходы в размере 50%, дополнительные платежи в субфедеральные бюджеты составят 2,2 трлн. руб., то есть имеется реальная возможность удвоить фактические поступления НДФЛ. Данная прибавка позволила бы решить проблему государственного долга региональных бюджетов, который за 2015 г. составил 2,3 трлн. руб. Например, доходы в сумме 66,5 млрд. руб., которые можно получить с владельца крупнейшей на территории Вологодской области корпорации «Северсталь» А.А. Мордашова, превысят консолидированный бюджет региона (58 млрд. руб. в 2015 г.). Аналогично, ещё один годовой бюджет могла бы иметь Липецкая область, если бы доходы В.С. Лисина, являющегося собственником бюджетообразующего предприятия этого региона – Новолипецкого металлургического комбината, облагались по ставке 50%.

Колоссальные доходы, получаемые олигархами, вряд ли находят отражение в статистических данных. Отсюда можно с высокой долей уверенности констатировать, что реальный уровень поляризации российского общества намного выше тех 16 раз, которые показывает Росстат.

Уместно будет сказать и о том, что за десятилетия рыночного либерализма рост валового благосостояния в большей степени затронул наиболее состоятельных россиян: за 1990–2015 гг. денежные доходы граждан, находящихся в низшей группе по уровню распределения доходов, выросли в 2,4 раза, а доходы граждан, находящихся в высшей группе, – в 6,4 раза (табл. 4). Опережающий рост доходов этой части населения лишний раз подтверждает необходимость реформирования НДФЛ, в первую очередь в отношении налогообложения чрезмерных доходов.

Таблица 4. Распределение денежных доходов по 20-процентным группам населения в 1990–2015 гг., тыс. руб. в месяц

|

Группы населения |

1990 |

1995 |

2000 |

2005 |

2010 |

2015 |

2015 к 1990, раз |

|

Первая (с наименьшими доходами) |

3,3 |

0,9 |

1,8 |

4,2 |

6,9 |

8,0 |

2,4 |

|

Вторая |

5,1 |

1,5 |

3,1 |

7,8 |

12,9 |

15,1 |

3,0 |

|

Третья |

6,4 |

2,2 |

4,5 |

11,7 |

19,6 |

22,8 |

3,6 |

|

Четвертая |

8,1 |

3,1 |

6,5 |

17,6 |

29,7 |

34,5 |

4,3 |

|

Пятая (с наибольшими доходами) |

11,1 |

6,6 |

13,9 |

36,2 |

63,0 |

71,0 |

6,4 |

|

Источник: расчёт автора по данным Росстата. |

|||||||

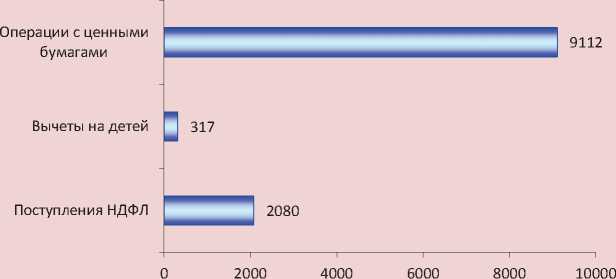

По мнению некоторых экспертов, выступающих противниками введения прогрессивной шкалы, богатые люди в абсолютном значении платят большую сумму НДФЛ. Однако им предоставляется и больше вычетов, уменьшающих налоговую базу. Так, за 2008–2014 гг. общая сумма стандартных налоговых вычетов, распространяющихся на лиц, имеющих детей, составила в среднем 317 млрд. руб., а на операции с ценными бумагами, которые осуществляют далеко не бедные налогоплательщики, многократно больше – 9,1 трлн. руб. Можно сказать, что система налоговых вычетов по НДФЛ имеет узкую социальную направленность. При этом налоговые преференции по операциям с ценными бумагами более чем в четыре раза перекрыли поступления НДФЛ в бюджеты регионов (рис. 11).

Избыточная концентрация доходов в совокупности с налоговыми выгодами по уплате НДФЛ ставит в неравные экономические условия малочисленную группу наиболее обеспеченных налогоплательщиков по сравнению с большей частью населения, что приводит к падению платёжеспособного спроса и экономического роста.

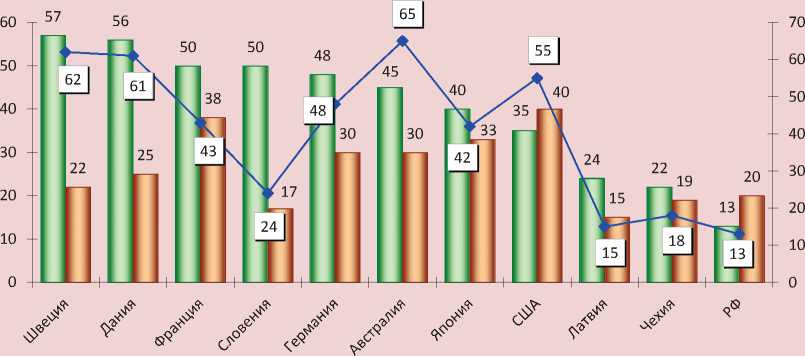

Ставка подоходного налога в России – одна из самых низких в мире, поэтому не случайно, что ВВП на душу населения в РФ в разы ниже, чем в странах, где действуют высокие ставки налогообложения физических лиц (рис. 12).

Кроме того, плоская ставка находится в противоречии с более высокой по сравнению с ней ставкой налога на прибыль. В большинстве стран мира, наоборот, ставки налогообложения доходов юридических лиц ниже по сравнению с физическими лицами, что позволяет уменьшить долю налоговых изъятий с прибыли организаций и увеличить её использование на капиталовложения. По оценкам д.э.н. А.Ю. Шевякова, перераспределение доходов за счёт прогрессивного налогообложения способно увеличить рост ВВП в 1,3–1,5 раза [25].

Рисунок 11. Среднегодовая сумма налоговых вычетов на детей, на операции с ценными бумагами и поступлений НДФЛ за 2008–2014 гг., млрд. руб.

Источники: данные ФНС; Федерального казначейства; расчёты автора.

Рисунок 12. Наивысшая ставка подоходного налога и ставка налога на прибыль организаций в странах мира в 2014 г., %

■ ■ НДФЛ ■ __ ■ Налог на прибыль — ♦ — ВВП на душу населения, тыс. долл.

Источники: World Development Indicators: Gross National Income per Capita 2015. – URL: ; данные справочного портала Калькулятор. – Режим доступа: https://www.

Итак, результаты анализа фактических данных позволяют сделать вывод о неэффективности действующей в РФ системы налогообложения доходов физических лиц, основными недостатками которой являются:

-

• слабая реализация социальной роли ввиду несоблюдения принципа справедливости налогообложения;

-

• значительные масштабы уклонения от уплаты НДФЛ, являющиеся следствием низкого уровня налогового администрирования;

-

• высокая степень расслоения общества по размерам доходов в силу действия единой ставки подоходного налогообложения.

Исправить эти недостатки, достичь оптимальной справедливости в налогообложении можно только путём введения прогрессивных ставок, учитывающих различия в размерах доходов налогоплательщиков. Как отметил д.э.н. В.Г. Пансков, «сохраняя плоскую шкалу налогообложения личных доходов населения, государство тем самым расписывается в собственном бессилии навести порядок в установлении цивилизованных форм оплаты труда в экономике страны» [17].

Мировой опыт показывает, что использование прогрессивного налогообложения способствует не только справедливому распределению национального дохода, но и формированию денежных фондов для финансирования мероприятий, направленных на реализацию социальной политики государства.

Отечественными экономистами и представителями политических партий периодически предлагаются модели прогрессивной шкалы. Концептуально они одинаковы и отражают суть прогрессивного налого-

Таблица 5. Предлагаемая шкала налогообложения доходов физических лиц [10, 16, 23]

В таблице 5 приведены примеры вариантов прогрессивных ставок, отражённых в законопроектах, инициированных КПРФ и партией «Справедливая Россия», а также предложенных Экспертно-аналитическим центром «Модернизация»5.

Нам представляется оптимальной градация налоговых ставок, предложенная экспертами ЭАЦ «Модернизация», на том основании, что она предусматривает необлагаемый минимум в 15 тыс. руб., благодаря которому 30% населения64 будут освобождены от уплаты НДФЛ.

До сих пор в российской налоговой практике отсутствует применение необлагаемого минимума доходов населения. Те налоговые вычеты по НДФЛ, которые предоставляются отдельным категориям граждан, несопоставимы по своему значению с необлагаемым минимумом. Так, в 2015 г. стандартный налоговый вычет родителям, имеющим одного-двух детей, составлял 1400 руб. в месяц, или 9,3% от величины предлагаемого экспертами необлагаемого минимума (15 тыс. руб.). Нельзя не сказать и о том, что размер вычета на детей не пересматривался и не индексировался с 2012 г., что не соответствует изменению макроэкономической динамики.

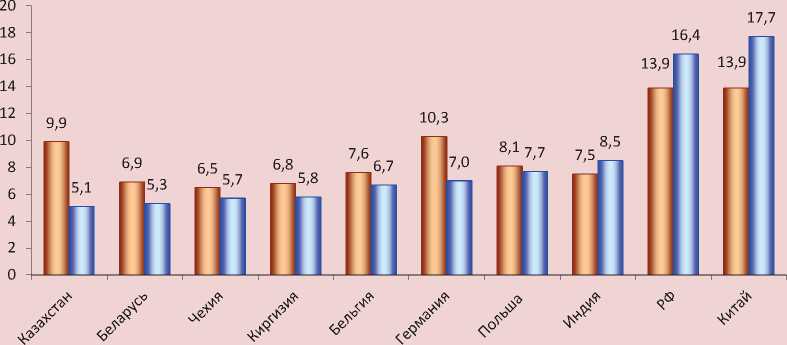

В государствах, применяющих прогрессивные ставки подоходного налога, годовой необлагаемый минимум доходов варьируется от 15 до 51 тыс. руб. (табл. 6).

Таблица 6. Необлагаемый минимум доходов граждан в странах мира в 2014 г.

Страна Тыс. руб. в месяц* Сингапур 51,2 Великобритания 49,6 Австрия 40,0 Германия 28,8 США 28,7 Бразилия 24,0 Австралия 14,7 Таиланд 14,7 * Необлагаемый доход, указанный в долларах США, переведён в рубли по средневзвешенному курсу за 2014 г. Источник: данные справочного портала Калькулятор. – Режим доступа:

Таким образом, в случае установления в РФ необлагаемого минимума подоходного налогообложения в размере 15 тыс. руб. в месяц он будет сопоставим с необлагаемым минимумом, действующим, например, в Австралии и Таиланде. Кроме того, введение необлагаемого минимума могло бы в перспективе создать предпосылки для отмены большей части налоговых вычетов.

Ещё одним достоинством варианта, предложенного экспертами, является то, что повышенные ставки не затронут средний класс, поскольку месячный доход его представителей далёк от размера 250 тыс. рублей7, облагаемого по ставкам более 13%.

Если обратиться к информации о декларированных гражданами РФ доходах за 2014 г., размещённой на сайте ФНС, то можно увидеть, что годовыми доходами свыше 1 млн. рублей располагали 688965 человек, или всего 1% среднегодовой численности занятых в экономике. Введение повышенных ставок в отношении доходов только этой категории граждан позволит ежегодно пополнять бюджет на 2,8 трлн. руб., что подтверждает оценки экспертов ЭАЦ «Модернизация» (табл. 7).

Таким образом, по варианту прогрессивной шкалы, предложенной экспертами, повышение налоговой нагрузки коснётся незначительной части россиян, а прибавка бюджетных доходов будет существенной.

К сожалению, российские власти игнорируют предложения учёных и экспертов. Все законопроекты8, ежегодно вносившиеся в Госдуму фракциями КПРФ и «Справедливой России», тоже были отклонены.

В качестве одного из основных аргументов против введения прогрессивной шкалы приводится рост бегства капитала и вывод доходов из-под налогообложения, в том числе с помощью офшоров [20]. Результаты многолетних исследований ИСЭРТ РАН доказали, что и без прогрессивного налогообложения все эти процессы имеют место, а в последние годы усиливаются благодаря целенаправленным действиям властей по созданию условий для минимизации налогообложения крупного капитала [9, 18, 19].

Так, если в 2000–2007 гг. ввоз капитала в РФ превысил его вывоз на 1,7 трлн. руб., то на протяжении всего периода 2008– 2015 гг. прослеживалась обратная тенденция: чистый вывоз финансовых ресурсов из РФ составил 21,5 трлн. руб., или 4,5% ВВП,

Таблица 7. Расчет дополнительных поступлений НДФЛ по ставкам 30–50%

|

Размер годового дохода |

Число граждан, подавших декларации, чел. |

Средний облагаемый доход, млн. руб.* |

Совокупный доход, млрд. руб. |

НДФЛ |

|

|

Ставка, % |

Млрд. руб. |

||||

|

От 1 до 10 млн. руб. |

654754 |

4 |

2619,0 |

30 |

785,7 |

|

От 10 до 100 млн. руб. |

28950 |

40 |

1158,0 |

50 |

579,0 |

|

От 100 до 500 млн. руб. |

4221 |

200 |

844,2 |

50 |

422,1 |

|

От 500 млн. до 1 млрд. руб. |

613 |

400 |

245,2 |

50 |

122,6 |

|

От 1 до 10 млрд. руб. и выше |

427 |

4000 |

1708,0 |

50 |

854,0 |

|

Итого |

688965 |

х |

6574,4 |

х |

2763,4 |

* Рассчитан в размере 40% от максимального дохода. Источник: расчёт автора по данным ФНС.

чему не в малой степени способствовала либерализация валютного законодательства, в ходе которой были сняты все ограничения по трансграничному движению капитала и валютному контролю95.

Основные изменения, внесённые в последние годы в налоговое законодательство, отвечали интересам крупнейших налогоплательщиков и обедняли бюджет. Количественные оценки, полученные в ходе анализа финансовой отчётности ведущих нефтегазовых и металлургических корпораций, позволили констатировать, что в результате использования множественных каналов минимизации налогообложения бюджетной системе страны наносился ежегодный урон не менее 3 трлн. руб.

Следующие цифры позволяют судить о масштабах офшоризации только одной отрасли экономики – чёрной металлургии: от 50 до 90% операций по реализации металлопродукции на внешних рынках было связано с трейдерными структурами, действующими в офшорных юрисдикциях, с помощью которых ежегодно выводилось из-под российского налогообложения более 40 млрд. руб. экспортной выручки.

Один из важнейших выводов, сделанных учёными ИСЭРТ РАН, состоит в том, что, отказавшись от эффективного осуществления социальной функции налогообложения, правящая элита пошла на поводу у крупных собственников, освободив их от легализации сверхдоходов и усиливая тем самым конфликт интересов в российском обществе.

России необходимо социально ориентированное налогообложение доходов фи-

-

9 Федеральный закон «О внесении изменений в Федеральный закон «О валютном регулировании и валютном контроле» от 26.07.2006 г. № 131-ФЗ.

зических лиц. Пока же основная часть НДФЛ собирается с относительно бедных россиян, численность которых более 60%. По словам д.э.н. М.М. Соколова, «это выглядит настоящим парадоксом современной налоговой системы, когда бедные содержат богатых – через финансирование за счёт подоходного налога школ, больниц, полиции, армии» [22].

Представляется, что следующие задачи социально-экономического развития России могут быть реализованы за счёт введения прогрессивной шкалы.

Во-первых, значительно (на 30–40%) увеличится доходная база субфедеральных бюджетов, что в свою очередь позволит постепенно отменить неэффективную систему выравнивания бюджетной обеспеченности регионов.

Во-вторых, снижение налоговой нагрузки затронет основную часть населения и будет способствовать повышению покупательского спроса и росту экономики.

В-третьих, справедливое распределение национального богатства предопределит социальную направленность налоговой политики и создаст условия для снижения высокой социальной поляризации российского общества.

Весьма убедительным представляется вывод академика РАН Р.И. Нигматулина: «Нынешнее распределение доходов и нынешняя налоговая концепция не позволяют сохранить государство, развивать народ и его производительные силы. На этом пути нет никакой перспективы. И чем дольше откладываются соответствующие реформы, тем тяжелее и болезненнее они будут позднее, и тем больше риск деградации страны, потери социальной устойчивости и революционных потрясений» [11].

Список литературы Реформирование налога на доходы физических лиц - важнейший фактор стабилизации бюджетной системы

- Акиндинова, Н.В. Экономика России: перед долгим переходом/Н.В. Акиндинова, Е.Г. Ясин, Я.И. Кузьминов//Вопросы экономики. -2016. -№ 6. -С. 5-35.

- Блог об инвестициях «Активный инвестор». -Режим доступа: http://activeinvestor.pro/dohodnost-finansovyh-instrumentov-v-2015-godu-itogi-goda/

- В 2017 году у государства закончатся деньги на выплату зарплат//Официальный сайт газеты «Московский комсомолец». -Режим доступа: http://www.mk.ru/economics/2016/07/31/

- В ЕР раскритиковали идею введения прогрессивной шкалы подоходного налога//Взгляд. -2016. -28 мар.

- Власти намерены отстаивать сохранение плоской шкалы НДФЛ//Официальный сайт Информационного агентства «Клерк.Ру». -Режим доступа: http://www.klerk.ru/buh/news/440845/

- Вологодские коммерсанты выйдут из тени//Официальный сайт Правительства Вологодской области. -Режим доступа: http://vologda-oblast.ru/novosti/

- Глава Минэкономразвития выступает против введения прогрессивной шкалы налогообложения//Российский налоговый портал. -Режим доступа: http://taxpravo.ru/novosti/statya-356287

- Голодец: 36% россиян работают неформально//Интернет-издание «Газета. Ру». -Режим доступа: https://www.gazeta.ru/business/news/2015/07/13/n_7372597.shtml

- Ильин, В.А. Эффективность государственного управления 2000-2015. Противоречивые итоги -закономерный результат/В.А. Ильин, А.И. Поварова. -Вологда: ИСЭРТ РАН, 2016. -304 с.

- Кашин, В.А. Промышленная политика и налоговое регулирование/В.А. Кашин, М.Д. Абрамов. -М.: ИПР РАН, 2015. -164 с.

- Кризис и модернизация России -тринадцать теорем//Персональный сайт Р.И. Нигматулина. -Режим доступа: http://www.nigmatulin.ru/stati-i-publikatsii/

- Кричевский, Н.А. Как обустроить бюджет/Н.А. Кричевский//Свободная пресса. -2016. -31 мар.

- Ленин, В.И. Полн. собр. соч. -Т. 38. -С. 122 . -Режим доступа: http://lenin-ulijanov.narod.ru/sobran_0.html

- Медведев предложил учителям, недовольным зарплатой, уйти в бизнес//Официальный сайт ИА REGNUM. -Режим доступа: https://regnum.ru/news/2162940.html

- Минфин: прогрессивной шкалы подоходного налога не будет//Информационно-дискуссионный портал Newsland. -Режим доступа: https://newsland.com/user/4297686316/

- О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации в части введения прогрессивной шкалы налога на доходы физических лиц: законопроект № 851098-6//Официальный сайт Государственной Думы РФ. -Режим доступа: http://www.asozd.duma.gov.ru/main.nsf/

- Пансков, В.Г. К вопросу о прогрессивной шкале налогообложения доходов физических лиц/В.Н. Пансков//Налоги и налогообложение. -2009. -№ 7. -С. 14-19.

- Поварова, А.И. Взаимоотношения металлургических комбинатов с бюджетом: долги растут, налоги падают/А.И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 6. -С. 159-182.

- Поварова, А.И. Влияние интересов собственников металлургических корпораций на результаты деятельности головного предприятия/А.И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2011. -№ 5. -С. 36-51.

- Прогрессивная шкала НДФЛ//Информационно-аналитическое электронное издание «Бухгалтерия. ru». -Режим доступа: http://www.buhgalteria.ru/article/n139061

- Пушкарева, В.М. История финансовой мысли и политики налогов./В.М. Пушкарева. -М.: Финансы и статистика, 2005. -124 с.

- Соколов, М.М. О налоговой нагрузке в экономике России и зарубежных стран/М.М. Соколов//Экономист. -2016. -№ 6. -С. 77-89.

- Фракция КПРФ внесла в Госдуму законопроект о прогрессивной шкале НДФЛ//Официальный сайт КПРФ. -Режим доступа: https://kprf.ru/dep/initiatives/149011.html

- Фридман, М. Капитализм и свобода/М. Фридман. -М.: Новое издательство, 2006. -240 с.

- Шевяков, А.Ю. Неравенство доходов как фактор экономического и демографического роста/А.Ю. Шевяков//Инновации. -2011. -№ 1. -С. 7-19.

- богатейших бизнесменов России-2016//Официальный сайт журнала Forbes. -Режим доступа: http://www.forbes.ru/rating/200-bogateishikh-biznesmenov-rossii-2016/

- The Global Wealth Report 2015. -URL: https://www.credit-suisse.com/ch/en/about-us/research/research-institute/publications.html

- Keynes, J.M. The General Theory of Employment, Interest and Money/J.M. Keynes. -URL: https://www.hse.ru/pubs/share/direct/document/118199413

- Seidl, C. Measurement of tax progression with different income distribution/C. Seidl. -URL: https://www.hse.ru/data/620/927/1235/Steuerprogramm.pdf