Региональное развитие рынка круизных услуг (на примере Северного Причерноморья)

")

Автор: Нездойминов Сергей Георгиевич

Журнал: Современные проблемы сервиса и туризма @spst

Статья в выпуске: 1 т.10, 2016 года.

Бесплатный доступ

В статье рассмотрены современные тенденции развития круизной индустрии в условиях гло- бализации и интеграции региональных рынков туризма, динамика развития европейского рынка морских круизов и судостроения. Интенсивность развития глобального круизного рынка, кото- рый формируется на основе увеличения пассажировместимости судов нового поколения, требу- ет поиска эффективного механизма функционирования морского круизного туризма в Северном Причерноморье. Необходим системный подход к рассмотрению инвестиционных предложений судовладельцев и круизных операторов по расширению программ обслуживания туристов в морских портах Украины, содействия в модернизации секторов экономики приморских реги- онов государства. Современное развитие рынка круизных услуг характеризуется сочетанием в нем практически всех форм международного туризма и объединением различных видов сер- виса и организации досуга. Глобализация круизной индустрии, рост количества приема круиз- ных лайнеров в морских портах требует активизации всех форм хозяйственной деятельности в сфере круизных услуг на территории портов и повышения их роли в приеме и обслуживании круизных туристов в приморских регионах Украины и России. Развитие рынка круизного туризма способствует привлечению инвестиций в портовую инфраструктуру, смежные сектора эконо- мики и в результате создает мультипликативный эффект для региональной экономики. Сделан вывод о том, что задача интеграции украинских морских портов в международную круизную индустрию, проблемы модернизации круизной инфраструктуры портов требуют разработки целевых государственных приоритетов.

Глобализация, круизная индустрия, международная интеграция, европейский круизный рынок, черноморский круизный регион

Короткий адрес: https://sciup.org/140206444

IDR: 140206444 | УДК: 338.48(477) | DOI: 10.12737/17790

Regional development of the market of cruise services (experience of North Black Sea coast)

The article considers the modern trends in the cruise industry in the context of globalization and integration of regional tourism market, the dynamics of the European market of sea cruises and shipbuilding. The intensity of the global cruise market, which is based on increasing passenger capacity of the new-generation ships require an effective regulatory mechanism of the sea cruise tourism in the Black Sea region of Ukraine. This conditions require system approach to considering of investment offers owners and cruise operators to expand the program of tourist services in the seaports of Ukraine, assistance in modernizing the sector the economy of the coastal regions of the state and ensure the priority development of marine economic activities. Modern development of cruise services market is a combination of it almost all forms of international tourism and merging of different types of services and leisure activities. Globalization of the cruise industry, the growth of the number of reception of cruise ships in the seaports of the state, requires activation of all forms of economic activities in the sphere of cruise services in the ports and their role in the reception and service of cruise tourists in the coastal regions of Ukraine and Russia. Evolution of market of cruise tourism contributes to investment at- traction in port infrastructure and related sectors of the economy, and creates multiplying effect for regional economy. The conclusion is that the processes of integration of Ukrainian sea ports in the international cruise industry, the problems of modernization of the cruise port infrastructure will require the development of target government priorities.

Текст научной статьи Региональное развитие рынка круизных услуг (на примере Северного Причерноморья)

Интенсивность развития глобального круизного рынка, который формируется на основе увеличения пассажировместимости судов нового поколения, требует поиска эффективного механизма функционирования рынка круизных услуг в приморских регионах Украины. Актуальность исследования заключается в том, что оно позволит определить перспективные направления интеграции финансового, промышленного и интеллектуального капитала государственных и частных предприятий морской отрасли по формированию привлекательности, и развития рынка круизных услуг в приморских регионах.

Проблемы развития круизного бизнеса в Украине, международного туризма и роли судоходных компаний в формировании круизного турпродукта исследовались в трудах К.С. Емельяновой, Н.А. Логуновой, И.Л. Мельник и др. [1, 3, 4, 5]. В целом их выводы сводятся к необходимости развития потенциала круизного судоходства, модернизации инфраструктуры морских портов Украины. Однако исследования влияния экономических факторов круизного судоходства на развитие региональных рынков круизных услуг являются недостаточными и требуют дальнейшей разработки. Современное развитие рынка круизных услуг заключается в сочетании в нем практически всех форм международного туризма и объединении различных видов сервиса и организации досуга (гостиничное обслуживание, ресторанный бизнес, экскурсионная деятельность). Эксперты считают, что к 2020 г. каждый второй турист почувствует на себе опыт круизного туризма. Глобализация круизной индустрии, рост количества приема круизных лайнеров в морских портах государства требуют активизации всех форм хозяйственной деятельности в сфере круизных услуг на территории портов и повышения их роли в приеме и обслуживании круизных туристов в приморских регионах Украины [5].

Исследование научной литературы показывает, что круизный туризм имеет огромный эффект для развития региональной экономики [2]:

-

- привлечение к обслуживанию транзитных заходов круизных судов портов, агентских компаний, туроператоров, автотранспортных предприятий, предприятий общественного питания, учреждений культуры. При обслуживании базовых стоянок судна, кроме перечисленных предприятий, задействуются также аэропорты и гостиничный сектор;

-

- интенсификация поступлений в бюджеты всех уровней, в первую очередь местного бюджета, создание новых рабочих мест в сферах, вовлеченных в обслуживание круизного судоходства (в том числе в сфере туризма, транспортных перевозок и т. п.), стимулирование развития смежных отраслей, включая судостроение и судоремонт;

-

- рекламирование туристических возможностей региона (страны в целом), расширение возможностей для международного сотрудничества;

-

- вовлечение инвестиций в развитие транспортной и туристической инфраструктуры.

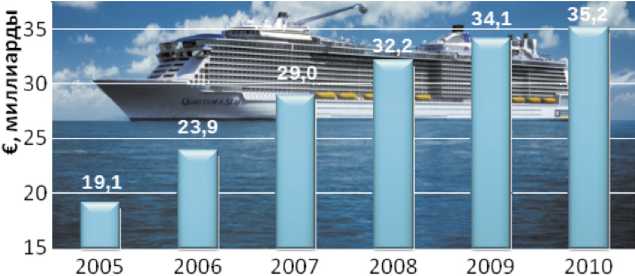

Как показали исследования, совокупный доход круизной индустрии, сосредоточенной в Европе, за 2005–10 гг. вырос почти вдва раза и составил 35,2 млрд евро (рис. 1).

Структура прямых расходов круизных компаний на европейском круизном рынке в 2005–10 гг. свидетельствует о том, что основные инвестиции направляются в строительство новых круизных судов и на покупку круизных линий (рис. 2).

Международная ассоциация Cruise Lines International Association (CLIA) прогнозирует значительный рост круизной индустрии в 2016 г. Круизными компаниями в 2016 г. планируется запуск на рынок круизных услуг 27 новых океанских, речных и специальных судов общим объемом инвестиций более чем на 6,5 млрд USD. В 2014 г. глобальный экономический доход круизной индустрии составил около 120 млрд USD; индустрия поддерживала более 930 тыс. рабочих мест и внесла вклад в 39,3 млрд USD

Рис. 1 – Совокупный доход круизной индустрии, сосредоточенной в Европе, в 2005–10 гг. [6]

4,46

5,11

5,44

б

8 «о 2б-

2,9

Еда 4-1 "

3,49

txcsi

1 , 15 1

1.18

ЫА

2 w

2 —

3,1

4,15

4,83

5,23

4,56

4,2

■■

1,97

2,54

2,73

2,87

3,1

И Покупка

— круизныхлиний в Компенсации

(заработная плата) — в Судостроение _ В Затраты на персонал

2006 2007 2008 2009 2010

Рис. 2 – Прямые расходы круизных компаний на европейском круизном рынке в 2005–10 гг., [6]

в виде заработной платы1. Проведенные исследования данных статистики за 2014– 15 гг. дают основания обратить внимание на темпы развития круизного рынка Европы:

-

• 6,4 млн европейцев в 2015 г. отправились в круизы. Этот показатель выше по сравнению с предыдущим годом;

-

• Количество европейцев, выбирающих отдых в круизе, по сравнению с 2008 г. увеличилось на 44%. Несмотря на тот факт, что в 2008 г. начался экономический кризис, круизная индустрия демонстрирует ежегодный рост;

-

• Германия и Великобритания стали лидерами среди стран Европы по количеству круизных туристов (3,38 млн пассажиров, 15% мирового туристского круизного рынка). В основном это произошло за счет увеличения флота и доли рынка немецких круизных линий AIDA и TUI;

-

• Лидерство отошло от портов Великобритании, что отразилось в общем снижении количества британских пассажиров на 4,8% по сравнению с 2013 г.;

-

• Италия остается третьим по величине рынком в Европе – донором круизных туристов, несмотря на общее снижение объема потока, что объясняется замедлением развития рынка Средиземноморья;

-

• Франция, Испания и Норвегия позиционируются как четвертый в Европе инициативный круизный рынок с почти 2 млн пассажиров (ок. 10% мирового круизного пассажиропотока).

Таким образом, можно с уверенностью утверждать, что морские круизы – один из самых быстрорастущих секторов мирового туристического рынка. Следует отметить, что невысокая эффективность функционирования морского круизного туризма в Причерноморских регионах Украины в наибольшей степени определяется и тем, что в нем не учитывается такая важная его составляющая, как модернизация портовой и туристической инфраструктуры, строительство круизного флота. Так, объем инвестиций в секторе водного транспорта в 2014 г. составляет всего 0,2 млрд грн. или 1% в общем объеме отраслевых инвестиций2.

Проведенный анализ проблем развития морского круизного рынка показал, что для успешного функционирования морского туризма необходимо комплексное развитие всех элементов круизного судоходства и соответствующей ему региональной туристической инфраструктуры. Порты Черноморского региона в целом имеют достаточно большой потенциал для развития круизного туризма. По оценкам экспертов, каждый круизный турист во время транзитного захода судна в порт («судозахода») в среднем за 10 часов стоянки тратит в городе пребывания от 50 до 100 евро. При заходе в порт одного круизного судна типа «Panamax» город одновременно посещают до 2000 туристов. Сумма, затрачиваемая одним туристом в базовом порту (в городе и во время экскурсий), достигает 600 евро за 2–3 дня. Таким образом, круизное судоходство дает возможность в течение сезона – семи месяцев в году – создать условия для гарантированного пополнения местных бюджетов (в том числе за счет туризма, расходов туристов на сферу развлечений и т. п.). К тому же это не приводит к существенному увеличению нагрузки на наземную инфраструктуру приморских регионов3.

Отметим, что в отличие от времен, когда Крым играл важнейшую роль в морских перевозках в Черноморско-Азовском бассейне, порты республики в составе СССР, а затем Украины не были приоритетными в плане развития грузовых перевозок. В советское время в главном «курорте» страны акцент делался на сегменте пассажирских перевозок (были построены морские вокзалы, запущены регулярные рейсы пассажирских судов в порты Украинской ССР и союзных республик, имевших выход к Черному морю), а также на военно-морском флоте, базировавшемся в Севастополе. В постсоветское время пас- сажирские морские перевозки на Черном море и в России, и в Крыму фактически перестали существовать. Пассажирооборот в Крыму сократился на порядки: например, в порту Евпатория внутренние пассажирские перевозки снизились более чем в 5 раз, и развитие грузоперевозок опять же не получило существенных стимулов к развитию. В масштабах СССР главный акцент был сделан на развитие портов Одесса, Ильичевск и Николаев, которые после распада Союза стали «морскими воротами» Украины, а порты Крыма снова оказались на втором плане. Не помогла им ни принятая на государственном уровне в 2006 г. «Программа развития национальной сети международных транспортных коридоров в Украине на 2006–2010 гг.», ни региональные программы экономического развития Автономной Республики Крым (АРК). Как считают украинские эксперты, низкая эффективность реализации программ была обусловлена недостаточным притоком инвестиций, связанным с неблагоприятным инвестиционным климатом и АРК, и Украины в целом. По предварительным расчетам Торгово-промышленной палаты РФ, на реконструкцию морских портов Крыма потребуется 1,77 млрд USD, в том числе на вывод грузовой части Евпаторийского морского торгового порта за пределы города необходимо выделить 1,04 млрд USD4.

Исследования российского круизного рынка показали, что за шесть лет с начала своей производственной деятельности пассажирский порт Санкт-Петербург принял 1423 круизных лайнера, а суммарный пассажиропоток за период работы порта составил 2 559 914 чел. В круизную навигацию 2014 г. он принял 318 судов и почти 520 тыс. пассажиров. При этом большинство туристов прибыли из Германии – 25%, на втором месте США – 15%, на третьем расположилась Великобритания – 15%, Италия и Испания по 6% и Франция – 3%. Помимо этого, через пункт пропуска в форте Константин в Кронштадте прошло 639 яхт, этот показатель больше на 5% показателя 2013 г. По результатам навигации Петербург усту- пил по объему туристских перевозок только портам Карибского и Средиземного морей. Однако в 2014–15 гг. наблюдалось снижение пассажиропотока примерно на 2–5%. Хорошие перспективы имеют Мурманская и Архангельская области для развития арктического туризма в сфере реализации проекта «Арктическая гавань» для организации регулярного паромного сообщения с Норвегией и увеличения заходов круизных судов в порт Мурманска с 11 до 70 в год.

На российском рынке круизов активно работает оператор PAC GROUP, который считает, что порт Сочи является оптимальной отправной точкой круизов по Средиземноморью для российских туристов. В 2014 г. благодаря Олимпийским играм город получил и мировую известность, и отличный современный пассажирский порт, который теперь может принимать большие суда. Отметим, что MSC Cruises первой среди всех иностранных круизных компаний приняла решение привести лайнер в Сочи для выполнения регулярных круизов по Средиземноморью. Но в силу сложившейся международной ситуации большинство международных операторов круизного рынка в 2015 г. «в связи с санкционными рисками» приняли решение отказаться от захода в российские порты, в т. ч. и в Сочи. Это стало большим ударом для динамично развивавшейся отрасли.

Рынок европейского и черноморского круизного бизнеса, однако, и до того испытывал ряд проблем. Во-первых, это проблема медленного роста круизных мощностей, присутствующих в регионе; Средиземноморский и Черноморский регионы должны оставаться конкурентоспособными, чтобы сохранить круизный тоннаж в своих бассейнах. Серьезное влияние на круизный рынок региона оказывают геополитические проблемы, меняющие «круизную карту» и ограничивающие доступ на этот рынок некоторых стран. Меняется состав пассажиров. Резко возросшая стоимость авиабилетов в последние годы заставляет североамериканцев предпочитать «домашние» круизные путешествия. С другой стороны, процесс глобализации приводит на европейский рынок круизных перевозок туристов из Азии, Южной Америки [7].

На наш взгляд, решающую роль в развитии круизного судоходства, международных транспортных систем, модернизации украинского торгового флота, придании нового формата экономики морского комплекса должна сыграть Морская доктрина Украины. Основными задачами государственной морской политики являются: поддержка и развитие хозяйственной деятельности на технологическом, экологическом, социальном уровне для обеспечения удовлетворения потребностей украинского общества, конкурентоспособности на мировом рынке, полного использования геополитического потенциала государства. Украина и Россия совместно могли бы выступить инициаторами создания международного кластера Черноморских круизных портов. Круизный продукт-это тот продукт, который состоит из многих составляющих, он интересен тогда, когда в его состав входят не только туристические центры одного государства, но и все туристические аттракции портов стран акватории Черного моря. И этот продукт было бы проще продвигать на международных рынках, для того чтобы перераспределять туристические потоки, в том числе и в пользу портов Черноморского региона. Черное море по своему географическому положению не является транзитным, следовательно, для того, чтобы выделиться в самостоятельное направление для массового круизного туризма, не менее 5 портов должны иметь инфраструктуру, способную обслуживать суда длиной более 300 м. Сегодня такую инфраструктуру имеют два порта - Одесса (Украина) и Констанца (Румыния). На данный момент, осуществляется модернизация мощностей по приему пассажиров в портах Бургас (Болгария), Сочи (Россия) и Батуми (Грузия), после ввода которых Черноморский регион сможет заявить о себе как о круизном рынке для судов массового сегмента. В целом специалисты отмечают значительный прогресс в развитии круизной инфраструктуры портов Причерноморских государств и ра стущий интерес туристов к путешествиям в этот регион. По подсчетам туроператоров, ежегодный темп роста числа круизов с заходом в порты Черного моря в течение последних пяти лет составляет 10%, а в 2013 г. составил рекордные 36% - 546 судозаходов, около 300 тыс. пассажиров посещало туристические центры региона5.

В результате проведенного исследования выявлено, что современные проблемы организации приема и обслуживания круизов требуют от портов Причерноморья умения включаться в коммерческие сети круизных операторов, региональных предприятий туризма, превращаться в международный центр услуг и один из ведущих элементов системы международного круизного туризма в регионе и стране. Морехозяйственный комплекс, в составе которого ведущая роль принадлежит морским торговым портам, в большинстве стран, имеющих выход на морские и океанские пути, работает эффективнее, чем другие отрасли национальной экономики. Позиционирование Украины как морского государства требует как учета глобальных тенденций мировой морской торговли, так и учета тех тенденций, которые происходят в Черноморско-Азовском регионе. Необходимость развития морехозяйственного комплекса и портовой инфраструктуры диктуется высокой доходностью рынка круизных услуг благодаря признанным в мире конкурентным преимуществам транспортировки водными путями (экологичность, дешевизна, инвестиционная привлекательность и др.). Развитие рынка круизного туризма будет способствовать привлечению инвестиций в портовую инфраструктуру, смежные сектора экономики (гостиничный и ресторанный бизнес, транспорт, судостроение, судоремонт и т. п.) и в результате создает мультипликативный эффект для региональной экономики.

Список литературы Региональное развитие рынка круизных услуг (на примере Северного Причерноморья)

- Емельянова К.С. Сучаснi проблеми розвитку круїзного туризму в Чорноморському регiонi//Науковий вiсник Мiжнародного гуманiтарного унiверситету. 2011. № 2. С. 108-111.

- Круїзне судноплавство як чинник розвитку приморських регiонiв України. Аналiтична записка. URL: http://www.niss.gov.ua/articles/1054/(Дата обращения: 24.04.2015).

- Логунова Н.А. Мировой рынок круизной индустрии: особенности формирования и перспективы развития//Вiсник Бердянського унiверситету менеджменту i бiзнесу. 2013. № 2 (22). С. 29-34.

- Мельник I.Л. Iнновацiйнi змiни на ринку круїзного туризму//Бiзнес Iнформ. 2014. № 12. С. 313-319.

- Нездойминов С.Г., Андреева Н.Н. Морской круизный бизнес как вектор международной интеграции морехозяйственного комплекса Украины//Український журнал Економiст. 2014. № 7. С. 43─45.

- Нездоймiнов С.Г. Формування ринку морського круїзного туризму в Причорноморських регiонах України/Ринки туристичних послуг: стан i тенденцiї розвитку. За ред. В.Г. Герасименко. Одеса: Астропринт, 2013. 304 с.

- Vogel M., Papathanassis A., Wolber B. (ed.). The business and management of ocean cruises. CABI, 2012. 296 p.