Региональный бюджет 2013 – 2015: стабильность или выживание?

Автор: Поварова Анна Ивановна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Стратегия развития

Статья в выпуске: 1 (25), 2013 года.

Бесплатный доступ

На Вологодчине принят бюджет на очередную трёхлетку. По словам первого заместителяГубернатора области А.А. Травникова, обсуждение главного финансового закона региона было«самым тяжёлым за последние годы, потому что опускаться вниз тяжело, особенно после длительного периода постоянного роста»1. Впервые областной бюджет не был принят в первом чтении, поскольку в условиях острой долговой нагрузки в нём не были учтены ресурсы, которые необходимы для устранения проявившихся в период кризиса диспропорций, создания условий для экономического роста и решения жизненно важных задач повышения благососто- яния населения, определённых в предвыборных программах Президента Российской Федерации. Между тем, чёткое и неукоснительное выполнение этих задач – вопрос не только престижа власти, но и общественно-политической стабильности.Судя по основным параметрам бюджета, в обозримой перспективе улучшения ситуации в бюджетной сфере не произойдет. Растущие долги и расходы на их обслуживание вынуж- дают региональные власти сокращать финансирование социально значимых программ. Про- блема усугубляется ещё и тем, что Правительство Российской Федерации не приняло реши- тельных мер по стабилизации субфедеральных бюджетов. Напротив, централизованная модель бюджетного устройства страны становится настоящим тормозом социально-эконо- мического развития и требует кардинального пересмотра действующей налогово-бюджетной политики.

Региональный бюджет, долговая нагрузка, заимствования, собственные доходы, дефицит, указы президента российской федерации от 7 мая 2012 года

Короткий адрес: https://sciup.org/147109490

IDR: 147109490 | УДК: 336.14(470.12)

Текст научной статьи Региональный бюджет 2013 – 2015: стабильность или выживание?

Источник: Официальный сайт Министерства экономического развития РФ. – Режим доступа: minec/activity/sections/macro/prognoz/

Рисунок 6. Динамика основных производственно-финансовых показателей* металлургического производства в 2008 – 2015 гг.

■ ■ Прибыль, млрд. руб. ^^^— Индекс производства, % к предыдущему году

* В 2013 – 2015 гг. без учёта консолидированной группы налогоплательщиков.

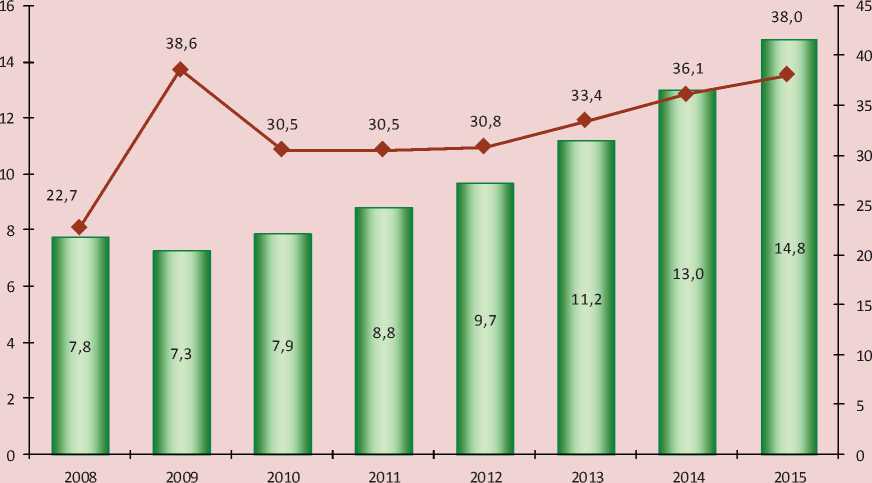

В 2015 г. доля НДФЛ в собственных доходах регионального бюджета увеличится до 38% против 23% в 2008 г. (рис. 7) .

Тем не менее, несмотря на увеличение объёмов поступлений подоходного налога, его доля в формировании бюджетных доходов будет не такой весомой, как доля налога на прибыль, составлявшая до кризиса 55 – 60%. Данное обстоятельство вызвано двумя причинами.

Во-первых, в соответствии с бюджетным законодательством в региональный бюджет зачисляется 80% собранного на территории НДФЛ.

Во-вторых, Вологодская область характеризуется отставанием средней заработной платы от среднероссийского уровня, что не позволяет обеспечить существенный прирост фонда заработной платы. В 2013 г. разрыв между областным и среднерос- сийским показателями заработной платы составит 4,5 тыс. руб., а в 2015 г. он увеличится до 5,9 тыс. руб. (табл. 3).

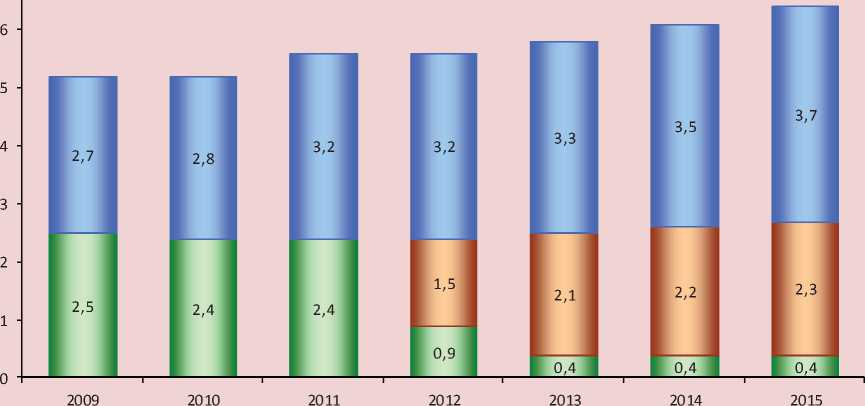

В условиях ограничения бюджетных ресурсов Правительство Вологодской области предприняло решительные шаги по оптимизации стимулирующей налоговой политики в отношении имущественного налогообложения. Если в 2009 – 2011 гг. региональный бюджет недосчитывался 75 – 90% поступлений налога на имущество организаций, то в 2013 – 2015 гг. этот показатель уменьшится до 7%. Отмена налоговых преференций позволит ежегодно пополнять региональную казну на 2,2 млрд. руб. (рис. 8) .

В сфере неналоговых доходов обращает на себя внимание сложившаяся практика занижения объёмов их поступлений при формировании регионального бюджета.

Рисунок 7. Динамика поступлений НДФЛ в региональный бюджет Вологодской области в 2008 – 2015 гг.

■ - J Млрд. руб. ♦ Уд. вес в собственных доходах бюджета, %

Таблица 3. Динамика номинально начисленной средней заработной платы, тыс. руб. на одного работника

|

Показатели |

Фактически |

2012, оценка |

Проект |

||||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2013 |

2014 |

2015 |

||

|

Вологодская область |

8,8 |

10,7 |

12,9 |

16,1 |

16,6 |

18,5 |

20,7 |

23,1 |

25,5 |

28,1 |

30,9 |

|

РФ |

8,6 |

10,6 |

13,6 |

17,3 |

18,6 |

21,0 |

23,4 |

26,8 |

30,0 |

33,1 |

36,8 |

|

Разрыв в уровне средней заработной платы между Вологодской областью и РФ |

|||||||||||

|

Тыс. руб. |

+0,2 |

+0,1 |

-0,7 |

-1,2 |

-2,0 |

-2,5 |

-2,7 |

-3,7 |

-4,5 |

-5,0 |

-5,9 |

|

% |

2,3 |

0,9 |

5,1 |

6,9 |

10,8 |

11,9 |

11,5 |

13,8 |

15,0 |

15,1 |

16,0 |

|

Темпы прироста фонда заработной платы, % |

23,7 |

18,6 |

21,2 |

24,6 |

-5,0 |

12,3 |

8,7 |

13,5 |

10,3 |

10,1 |

9,7 |

|

Источники: данные Росстата; прогнозы социально-экономического развития РФ и Вологодской области на 2013 – 2015 гг.; расчёты автора. |

|||||||||||

Рисунок 8. Динамика налога на имущество организаций в 2009 – 2015 гг., млрд. руб.

□ Налоговые льготы □ Дополнительные поступления в результате отмены льгот П Налог на имущество организаций

Таблица 4. Динамика неналоговых доходов регионального бюджета Вологодской области в 2010 – 2015 гг.

|

Показатели |

2010 |

2011 |

2012* |

2013, план |

2014, план |

2015, план |

|||

|

план |

факт |

план |

факт |

план |

факт |

||||

|

Неналоговые доходы, млн. руб. |

600,0 |

648,2 |

530,8 |

746,8 |

537,2 |

1316,4 |

776,1 |

836,9 |

854,0 |

|

Уд. вес в собственных доходах, % |

2,9 |

2,5 |

1,9 |

2,6 |

1,8 |

5,1 |

2,3 |

2,3 |

2,2 |

|

* Январь – октябрь 2012 г. |

|||||||||

Так, за 10 месяцев 2012 г. фактические поступления неналоговых платежей превысили прогнозные на 779 млн. руб., что сопоставимо с размером неналоговых доходов, запланированным на 2013 г. (табл. 4).

Таким образом, при разработке бюджета учитываются не все резервы его наполняемости, в том числе с точки зрения сбора неналоговых платежей, фискальная функция которых остаётся крайне низкой и указывает на имеющиеся проблемы управления областной собственностью.

Реализация основных направлений бюджетной политики региона в предстоящем периоде во многом будет определяться взаимоотношениями с федеральным центром.

До 2009 г. Вологодская область была донором федерального бюджета (рис. 9) . Однако в 2009 – 2012 гг. пришлось говорить о новом качестве межбюджетного взаимодействия, поскольку безвозмездные перечисления из федерального бюджета в два раза превысили налоговые поступления с территории региона. Таким образом, область обрела статус реципиента федерального бюджета.

В статье не ставилась задача анализа количественных характеристик безвозмездной финансовой помощи, которую регион получит в 2013 – 2015 гг., по той причине, что более половины межбюджетных трансфертов из федерального бюджета традиционно распределяется в течение финансового года. Однако заметим, что, несмотря на самое резкое падение самообеспеченности среди субъектов не только Северо-Западного федерального округа, но и Российской Федерации, Вологодская область в кризисный и посткризисный период получала минимальные объёмы межбюджетных трансфертов (табл. 5) .

Компенсирующая роль финансовой помощи для Вологодской области остаётся недостаточной, о чём свидетельствует прогрессирующее снижение обеспеченности населения бюджетными доходами (табл. 6) .

Рисунок 9. Безвозмездные перечисления из федерального бюджета в региональный бюджет Вологодской области в 2006 – 2012 гг., % к поступлениям в федеральный бюджет с территории области

Источник: расчёт автора по данным Казначейства России и ФНС России.

Таблица 5. Межбюджетные трансферты субъектам СЗФО РФ в 2009 – 2011 гг., тыс. руб. на душу населения

|

Субъект |

Собственные доходы, 2009 к 2008, % |

2009 |

К среднему показателю по РФ |

2010 |

К среднему показателю по РФ |

2011 |

К среднему показателю по РФ |

|

Ненецкий АО |

102,8 |

73,5 |

7,02 |

53,3 |

5,50 |

61,7 |

5,36 |

|

Калининградская обл. |

92,9 |

19,2 |

1,84 |

11,5 |

1,18 |

20,2 |

1,76 |

|

Псковская область |

100,3 |

11,2 |

1,07 |

12,8 |

1,30 |

18,2 |

1,58 |

|

Архангельская область |

75,8 |

15,5 |

1,48 |

17,3 |

1,77 |

18,0 |

1,56 |

|

Республика Карелия |

88,3 |

12,4 |

1,19 |

13,1 |

1,34 |

14,6 |

1,27 |

|

Мурманская область |

96,4 |

14,8 |

1,41 |

11,7 |

1,20 |

13,5 |

1,18 |

|

Новгородская область |

102,6 |

10,4 |

0,99 |

7,4 |

0,76 |

11,9 |

1,03 |

|

Республика Коми |

88,5 |

9,5 |

0,91 |

7,4 |

0,76 |

10,0 |

0,87 |

|

Вологодская область |

55,2 |

9,2 |

0,88 |

7,2 |

0,73 |

8,4 |

0,73 |

|

г. Санкт-Петербург |

85,4 |

8,2 |

0,78 |

5,6 |

0,58 |

7,2 |

0,63 |

|

Ленинградская область |

95,8 |

5,1 |

0,48 |

4,6 |

0,47 |

7,0 |

0,61 |

|

Российская Федерация |

83,7 |

10,5 |

1,00 |

9,8 |

1,00 |

11,5 |

1,00 |

|

Источник: расчёт автора по данным Казначейства России и Росстата. |

|||||||

Таблица 6. Обеспеченность населения Вологодской области бюджетными доходами в 2008 – 2015 гг.

|

Показатели |

Фактически |

Прогноз |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

Бюджетная обеспеченность, тыс. руб. на душу населения |

41,6 |

33,0 |

38,4 |

42,2 |

45,6 |

42,4 |

43,7 |

46,6 |

|

К среднему показателю по РФ (1) |

0,95 |

0,79 |

0,84 |

0,79 |

0,81 |

0,67 |

0,64 |

0,61 |

|

Дотация на выравнивание бюджетной обеспеченности, млн. руб. |

0 |

0 |

0 |

737,9 |

1332,5 |

821,1 |

229,0 |

0 |

|

Источник: расчёты автора по данным Казначейства России; Росстата; законам о федеральном бюджете и региональном бюджете Вологодской области на 2013 – 2015 гг. |

||||||||

В плановом периоде обеспеченность населения региона совокупными доходами бюджета сложится ниже среднего уровня по стране на 33 – 39%. При этом в федеральном бюджете только в 2013 – 2014 гг. предусмотрено выделение Вологодской области выравнивающей дотации, которая покроет немногим более 1% расходных потребностей. Одновременно потери регионального бюджета в результате изменений законодательства в сфере акцизного налогообложения составят 1,1 млрд. руб., что сопоставимо с размером дефицита в 2013 г.

Говоря о дефиците, необходимо подчеркнуть, что в 2012 г. удалось достичь заметных успехов в повышении сбалансированности бюджета – абсолютный объём дефицита сократился в 2,5 раза, а его уро- вень в собственных доходах снизился до 3% против 25 – 34% в 2009 – 2011 гг. (рис. 10).

В 2013 г. ожидается дальнейшая минимизация дефицита, а в последующие два года – выход на профицитный бюджет.

Заметим, что Правительство области уже несколько лет формирует трёхлетний бюджет с дефицитом на очередной год и с профицитом на последующие два года планового периода. Реальный же бюджетный процесс оказывается далёким от сценарных условий и вынуждает прибегать к многократным корректировкам результатов исполнения бюджета. Так, бюджеты и на 2012-й, и на 2013 год первоначально были объявлены профицитными, а при формировании основных характеристик следующего бюджетного цикла – дефицитными (табл. 7) .

Рисунок 10. Динамика результатов исполнения регионального бюджета Вологодской области в 2009 – 2015 гг., млрд. руб.

□ Дефицит (-), профицит (+)

* Дефицит к собственным доходам бюджета, %

Таблица 7. Изменение проектных параметров дефицита регионального бюджета Вологодской области, млн. руб.

|

Наименование |

2012 г. |

2013 г. |

2014 г. |

|

Проект бюджета на 2011 – 2013 гг. |

2338,6 |

3256,1 |

|

|

Проект бюджета на 2012 – 2014 гг. |

-4430,0 |

4838,0 |

4930,0 |

|

Проект бюджета на 2013 – 2015 гг. |

-1167,8 |

3215,5 |

Таким образом, недооценка основных параметров бюджета в условиях ограниченности доходов задаёт бюджетному проектированию профицитные координаты при фактически дефицитном бюджете, снижая тем самым преемственность и предсказуемость среднесрочного финансового планирования.

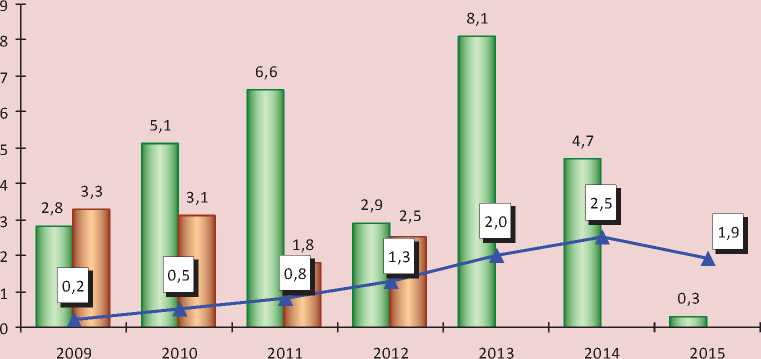

Для финансирования бюджетного дефицита в 2013 г. планируется привлечь из коммерческих банков более 8 млрд. руб. кредитов, объём которых станет максимальным (рис. 11) . В результате заимствований расходы на их обслуживание в 2013 – 2014 гг. вырастут до 2,5 млрд. руб.

и по своему удельному весу станут пятой расходной статьёй областного бюджета после социального обеспечения, общего образования, дорожного фонда и межбюджетных трансфертов территориальному фонду ОМС.

В связи с планируемым существенным отвлечением бюджетных средств на возврат достигнутого объёма задолженности и уплаты процентных расходов будут возрастать риски выполнения расходных обязательств. В 2013 – 2015 гг. Вологодская область использует 15 – 25% собственных доходов на обеспечение государственного долга (рис. 12) .

Рисунок 11. Динамика привлечённых кредитов и процентных расходов регионального бюджета Вологодской области в 2009 – 2015 гг., млрд. руб.

। । Банковские । । Бюджетные * Процентные расходы

Рисунок 12. Расходы регионального бюджета Вологодской области на погашение и обслуживание кредитов в 2010 – 2015 гг.

। । Млрд. руб. ♦ В % к собственным доходам бюджета

Источник: расчёты автора по данным Казначейства России и Департамента финансов Вологодской области.

Продолжая тему возврата заимствований, необходимо подчеркнуть, что расходы, направляемые на погашение кредитных источников финансирования бюджетного дефицита, в соответствии с законодательством не являются легитимной статьёй расходов. Следовательно, если включить их в состав расходной части, то реальный дефицит бюджета Вологодской области в 2013 г. превысит предельные ограничения, а в 2014 г. бюджет будет исполнен с дефицитом вместо ожидаемого профицита (табл. 8).

Таблица 8. Прогноз реальных результатов исполнения регионального бюджета Вологодской области, млн. руб.

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

||||

|

фактический |

реальный |

плановый |

реальный |

плановый |

реальный |

плановый |

реальный |

|

|

Дефицит (-), профицит (+) |

-2812 |

-7131 |

-1168 |

-7441 |

3215 |

-2927 |

5659 |

1801 |

|

К собственным доходам бюджета, % |

-8,9 |

-22,6 |

-3,5 |

-22,2 |

8,9 |

-8,1 |

14,5 |

4,6 |

Источник: расчёты автора по данным Департамента финансов Вологодской области.

Таким образом, в случае непоступления дополнительных источников финансирования в виде собственных доходов или дотации на сбалансированность из федерального центра достижение бездефицитности областного бюджета в прогнозном периоде выглядит весьма иллюзорным и в очередной раз указывает на низкую достоверность трёхлетнего бюджетного планирования.

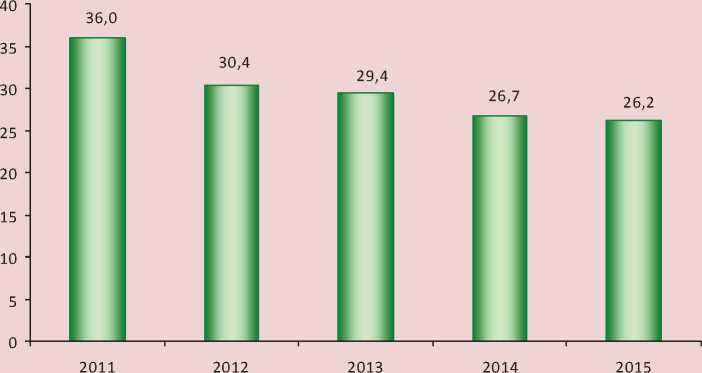

Задача обеспечения возврата заёмных средств, привлечённых для покрытия дефицита, будет решаться преимущественно за счёт сдерживания государственных расходов. В реальном исчислении расходная часть бюджета сократится почти на 10 млрд. руб. или на треть по сравнению с уровнем 2011 г. (рис. 13) .

Новый бюджет не предусматривает изменений структуры расходов и традиционно позиционируется как социально ориентированный, однако вряд ли такой бюджет можно считать заслугой проводимой бюджетной политики. Социальная направленность не позволит в перспективе безболезненно снизить уровень государственных расходов с тем, чтобы направить высвободившиеся средства на возврат накопленных долгов, а в будущем – на инвестирование экономики.

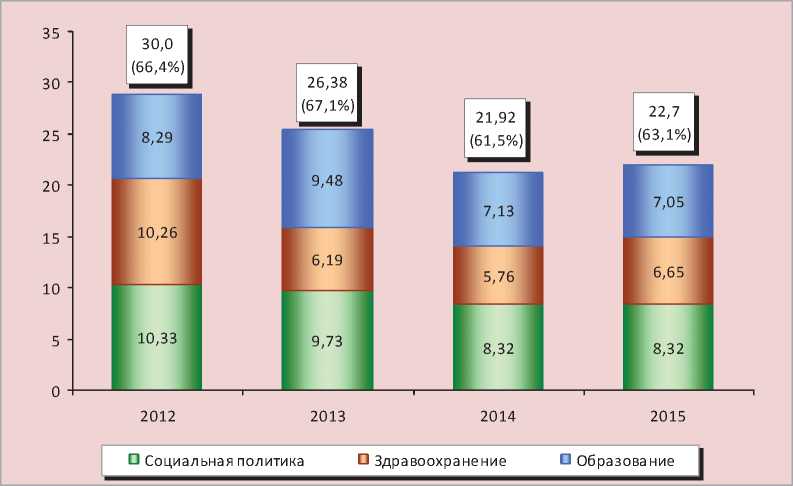

В 2013 – 2015 гг. более 60% всех ассигнований предполагается использовать на финансирование отраслей социальной сферы (рис. 14) .

Одной из главных задач нового цикла бюджетной политики станет реализация указов Президента Российской Федерации от 7 мая 2012 года, прежде всего тех из них, которые касаются поэтапного повышения заработной платы работников бюджетной сферы. Значимость реализации этих указов определяется тем, что они подписаны в рамках выполнения предвыборной программы Президента.

На первом этапе, охватывающем 2012 – 2013 гг., предусматривается повышение средней зарплаты педагогических работников общего образования до средней по региону, а педагогических работников дошкольного образования – до средней в сфере общего образования по региону.

Надо сказать, что федеральный центр по-своему решил задачу ресурсного обеспечения предвыборных программ Президента, переложив 60% финансирования на региональные бюджеты, большинство из которых обременены дефицитом и высокой долговой нагрузкой. Федеральная же казна не компенсирует и трети затрат территориальных бюджетов 53 .

На выполнение первого этапа президентских указов Вологодской области потребуется 3,8 млрд. руб. Отсутствие собственных средств не позволило учесть эти расходы в первом варианте областного бюджета.

Рисунок 13. Динамика реальных расходов* регионального бюджета Вологодской области в 2011 – 2015 гг., млрд. руб., в ценах 2011 г.

* В целях сопоставимости расходы приведены без учёта межбюджетных трансфертов.

Рисунок 14. Структура расходов регионального бюджета Вологодской области на финансирование основных отраслей социальной сферы в 2012 – 2015 гг., млрд. руб.

В связи с этим основными источниками финансирования затрат на повышение оплаты труда бюджетников станут средства федерального бюджета, соглашение о получении которых было достигнуто в резуль- тате переговоров Губернатора Вологодской области с Правительством Российской Федерации. Таким образом, в 2013 г. средняя зарплата учителей и воспитателей детских садов увеличится в 1,4 раза (рис. 15).

Рисунок 15. Средняя заработная плата педагогических работников учреждений общего и дошкольного образования Вологодской области в 2012 – 2013 гг., руб.

2012 2013

В дальнейшем планируется этапность решения вопросов повышения заработной платы работников культуры, социального обслуживания, среднего и младшего персонала учреждений здравоохранения.

Безусловно, обеспечение социальных инициатив Президента станет дополнительной нагрузкой на региональный бюджет и в 2014 – 2015 гг., «цена» которой по предварительным расчётам составит порядка 5 млрд. руб. Таких средств, судя по прогнозным параметрам бюджета, у области нет. Следовательно, если не будет помощи из федерального бюджета, то возникнет необходимость новых заимствований, что усилит и без того непомерную долговую нагрузку.

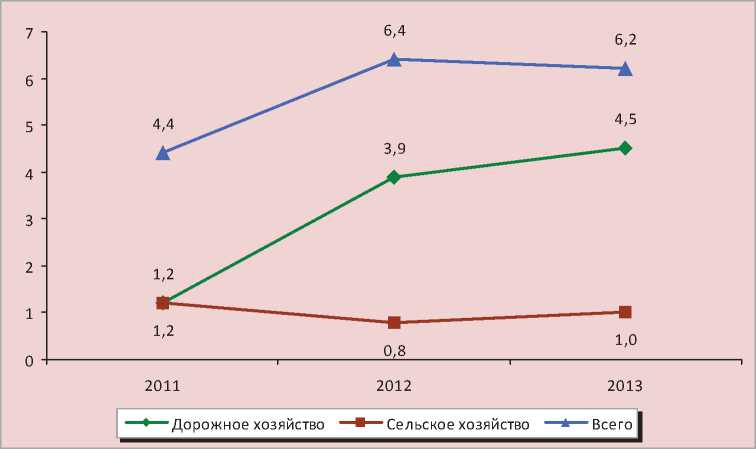

Одной из немногих положительных характеристик нового бюджета является сохранение уровня поддержки основных отраслей национальной экономики, достигнутого в 2012 г. (рис. 16) .

На финансирование национальной экономики без учёта безвозмездных посту- плений в 2013 г. предполагается направить 18% средств областного бюджета (в 2012 г. – 18,7%). При этом две трети ассигнований будет использовано на функционирование дорожного фонда. Вторым приоритетным направлением останется агропромышленный комплекс, плановое финансирование которого составляет более 16% бюджетных расходов.

Несмотря на довольно стабильную динамику государственной поддержки субъектов национальной экономики, отметим, что социализация бюджетных расходов не позволит в ближайшие годы формировать бюджет развития. Более того, прогнозная динамика капиталовложений свидетельствует об исчерпании резервов достижения сбалансированности областного бюджета за счёт сжатия инвестиционных расходов (рис. 17) .

Как видно, в 2013 – 2015 гг. будет происходить стремительное сокращение капитальных затрат как в абсолютном объёме, так и по доле в расходах бюджета.

Рисунок 16. Расходы* регионального бюджета Вологодской области по разделу «Национальная экономика» в 2011 – 2013 гг., млрд. руб.

* В целях сопоставимости расходы не включают межбюджетные трансферты из федерального бюджета.

Рисунок 17. Динамика капитальных вложений регионального бюджета Вологодской области в 2008 – 2015 гг., млн. руб., в ценах 2008 г.

I I Млн. руб. * Доля в расходах бюджета, %

В 2015 г. бюджетные инвестиции составят в реальном исчислении менее 500 млн. руб., сократившись почти в пять раз по сравнению с 2012 г.

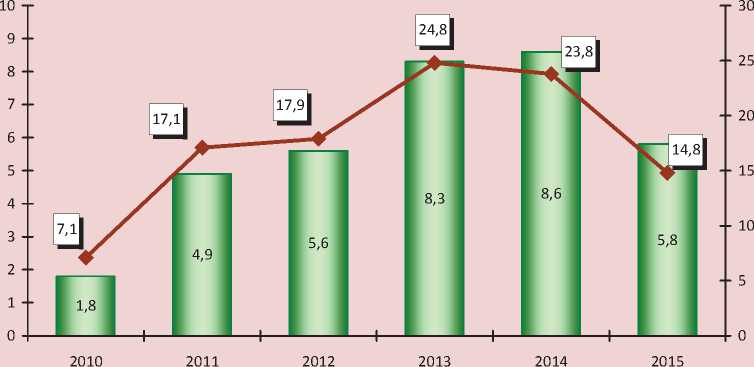

В последние годы многие бюджетные проблемы Вологодской области переросли в острый долговой кризис. В 2012 г. уровень её государственного долга, составивший 93% по отношению к собственным доходам бюджета, стал критическим. В плановом периоде на погашение задолженности будет направляться основная часть дополнительно получаемых собственных доходов, однако эскалация внешних источников финансирования принятых расходных обязательств не позволит существенно снизить долговую нагрузку (рис. 18).

Превалирование в структуре госдолга банковских кредитов, уровень которых достигнет в 2015 г. более 70% всей накопленной задолженности (табл. 9) , потребует усиленного внимания региональных властей к долговой проблеме.

В 2013 – 2015 гг. в целях минимизации долговых рисков предоставление государственной гарантийной поддержки не планируется, поэтому доля условной составляющей госдолга сократится до 8% против 20% в 2012 г.

Рисунок 18. Динамика государственного долга Вологодской области в 2008 – 2015 гг.

Таблица 9. Структура государственного долга Вологодской области в 2008, 2012 – 2015 гг.

|

Показатели |

2008, факт |

2012, факт |

2013, план |

2014, план |

2015, план |

|||||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

|

|

Государственный долг, всего |

1753 |

100,0 |

29157 |

100,0 |

28133 |

100,0 |

23799 |

100 |

17411 |

100,0 |

|

Государственные гарантии |

1734 |

98,9 |

5679 |

19,5 |

3359 |

11,9 |

2110 |

8,9 |

1377 |

7,9 |

|

Ценные бумаги области |

0 |

0 |

7110 |

24,4 |

6608 |

23,5 |

4935 |

20,7 |

2802 |

16,1 |

|

Бюджетные кредиты |

19 |

1,1 |

7385 |

25,3 |

3942 |

14,0 |

2052 |

8,6 |

280 |

1,6 |

|

Коммерческие кредиты |

0 |

0 |

8988 |

30,8 |

14224 |

50,6 |

14702 |

61,8 |

12951 |

74,4 |

Справедливости ради нужно сказать, что до сих пор областной бюджет не выполнял обязанностей по исполнению гарантий. Вместе с тем в новом бюджете предусмотрено более 0,3 млрд. руб. на возможное исполнение гарантийных случаев.

Подводя итоги, можно заключить, что новый бюджетный цикл будет чрезвычайно напряжённым. Дестабилизирующее влияние на функционирование бюджетной системы региона окажут следующие факторы.

Во-первых , сокращение объёмов безвозмездной финансовой помощи из федерального бюджета в форме дотаций и субвенций на 2,2 млрд. руб.

Во-вторых , изменение политики разграничения доходных и расходных полномочий, которое уменьшит налоговые доходы регионального бюджета на 1,1 млрд. руб. и увеличит расходы на исполнение указов Президента Российской Федерации на 8 млрд. руб.

В-третьих , реальный дефицит областного бюджета (с учётом расходов на возврат кредитов) в размере 10,4 млрд. руб.

В-четвёртых , отвлечение собственных ресурсов на обслуживание государственного долга в общем объёме 6,4 млрд. руб.

В-пятых , прекращение софинансиро-вания из федерального бюджета расходов на развитие дорожного хозяйства и направление собственных доходов регионального бюджета на формирование дорожного фонда в объёме 14,2 млрд. руб. или в среднем 4,7 млрд. руб. ежегодно.

В целом речь идёт о сумме порядка 40 млрд. руб., что сопоставимо с годовым объёмом доходов регионального бюджета Вологодской области.

Совершенно очевидно, что задача сокращения долговой нагрузки, которую так и не удалось решить в 2012 году, а также поиска источников собственных доходов будет формировать повестку следующего бюджетного цикла. Как представляется, усилия региональных властей должны быть сконцентрированы на следующих основных направлениях.

-

1 . Продолжение системной межведомственной работы по легализации доходов и сокращению задолженности по платежам в бюджет. По информации Департамента финансов Вологодской области, «скрытая» недоимка по НДФЛ оценивается в сумме 6,6 млрд. руб. Согласно данным налоговых органов области, совокупная дебиторская задолженность бюджета на 01.12.2012 г. составила 1,5 млрд. руб. Взыскание вышеуказанных сумм позволило бы решить проблему источников финансирования мероприятий, направленных на реализацию социальных программ Президента Российской Федерации.

-

2 . В целях усиления мобилизующей функции неналоговых доходов следует реализовать ряд мер административного характера, в частности: провести инвентаризацию состава имущества казны области; разработать объективные методики расчёта арендных ставок; исключить факты передачи областного имущества в безвозмездное пользование федеральным структурам.

-

3 . Осуществление дальнейшего взаимодействия с федеральными органами власти по вопросам получения дополнительной финансовой помощи, прежде всего на обеспечение выполнения президентских указов и функционирование дорожного фонда, а также реструктуризации суммарной задолженности по банковским и бюджетным кредитам.

-

4 . В сфере долговой политики необходимо проведение работы по диверсификации заимствований путём замещения коммерческих кредитов на бюджетные кредиты и рыночные заимствования (государственные ценные бумаги области), отличающиеся более длительными сроками и конкурентной стоимостью обслуживания.

Для ослабления долговой нагрузки потребуется активизация усилий по заключению соглашений с кредитными учреждениями о снижении процентных ставок и сокращении периода пользования заёмными средствами. По мере реализации краткосрочных задач необходима смена приоритетов долговой политики, поскольку заимствования, не имеющие направленности на развитие и выполняющие задачи исключительно покрытия кассовых разрывов, могут привести к глубокому долговому кризису. Базовым элементом модели управления госдолгом должна стать система оценки и контроля рисков, позволяющая прогнозировать возможные долговые угрозы 64 . Законодательной проработки требуют вопросы повышения персональной ответственности государственных лиц, принимающих решения о привлечении займов.

Вместе с тем проблема повышения доходных возможностей не только Вологодской области, но и подавляющего большинства регионов России не может быть решена без смены парадигмы межбюджетной политики.

Для обеспечения реального фискального федерализма нужна децентрализация налоговой системы. Возможно, имеет смысл вернуться к соблюдению принципов классического бюджетного федерализма, при котором число доходов, формирующих региональные бюджеты, составляет 50% от их общего количества, как это было в конце 1990-х годов 75 . Значимой прибавки доходов субфедеральных бюджетов можно достичь за счёт реформирования налога на имущество физических

-

6 Примером данного подхода может служить система управления государственным долгом г. Санкт-Петербурга.

-

7 Доля доходов консолидированных бюджетов субъектов РФ в доходах консолидированного бюджета РФ в 2013 – 2015 гг. составит 43,9, 43,3 и 43,1% соответственно.

лиц, увеличения ставок акцизов на алкоголь, зачисления в полном объёме поступлений от налога на прибыль 86 , водного и других налогов и сборов.

Важнейшим резервом роста доходной базы регионов является сокращение федеральных льгот по земельно-имущественным налогам 97 . Политика бессистемного расширения льгот, без всесторонней оценки их потенциального влияния на доходы бюджета и экономическую активность, не только ухудшает качество управления бюджетом, но и служит угрозой макроэкономической стабильности. Достаточно сказать, что объём льгот, предоставленных по федеральному законодательству в Вологодской области в 2011 г., увеличился в пять раз по сравнению с 2006 г. и достиг 3,8 млрд. руб. Именно эта сумма нужна региону для выполнения первого этапа повышения оплаты труда бюджетников. Добавим, что в 2010 – 2011 гг. налоговые льготы на 15% превышали поступления налога на имущество организаций в областной бюджет.

Настоятельного решения требует вопрос об изменении концептуальных подходов к формированию региональных бюджетов. Для наиболее проблемных с точки зрения самообеспеченности субъектов РФ, таких как Вологодская область, необходимо исключить насаждаемую Министерством финансов РФ практику планирования профицитных бюджетов, искажающую реальную картину состояния бюджета.

-

8 По расчётам автора, передача на региональный уровень федеральной части налога на прибыль (2% налоговой ставки) позволит увеличить поступления налога на прибыль в бюджет Вологодской области на 1,6 млрд. руб.

-

9 О необходимости отмены федеральных льгот по территориальным налогам неоднократно говорилось и Президентом РФ, и экспертами, и депутатами Госдумы, и представителями органов власти субъектов РФ, однако данный вопрос остаётся открытым.

Результативность исполнения бюджетных параметров (дефицит или профицит) должна определяться с учётом расходов, направляемых на возврат заимствований, что пока нереализуемо без внесения соответствующих поправок в действующее законодательство.

Итак, региональный бюджет Вологодской области на 2013 год и плановый период 2014 – 2015 годов станет, по сути, бюджетом выживания. Его главная задача – не допустить ухудшения социальной защиты граждан, что потребует от региональных властей жёсткой бюджетной консолидации.