Региональный бюджет 2015-2017: бездефицитность или отказ от развития?

Автор: Поварова Анна Ивановна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 1 (37), 2015 года.

Бесплатный доступ

Формирование регионального бюджета Вологодской области на 2015-2017 годы проходило в сложных социально-экономических условиях, вызванных не только сохраняющейся высокой зависимостью российской экономики и бюджетной системы от внешнеэкономической конъюнктуры, но и целым рядом новых факторов, связанных с усилением геополитической напряжённости и введением секторальных санкций западными странами. Несмотря на неопределённость трендов развития экономики, новый бюджет объявлен бездефицитным. Казалось бы, достигнут основополагающий принцип бюджетной системы - сбалансированность доходов и расходов. Однако анализ расходной части бюджета показал, что ценой баланса выступает режим жёсткой экономии, переходящий в рестрикцию всех направлений финансирования. За 2015-2017 гг. доля расходов областного бюджета в ВРП уменьшится до 9,8% против 13,6% в 2014 г. При нисходящей макроэкономической динамике такая бюджетная политика в долгосрочном периоде будет ещё больше подавлять экономику и в конечном итоге приведёт к сокращению налогового потенциала. В условиях замедления экономической активности, даже при сбалансированном бюджете, не удастся полностью нивелировать циклические риски поступления налога на прибыль от интегрированных в мировую экономику крупнейших бюджетообразующих отраслей региона - металлургической и химической. Простые расчёты дают основание говорить о том, что при уже имеющемся высоком уровне закредитованности правительству области крайне трудно будет преодолеть зависимость от привлекаемых средств, поэтому достижение бюджетного баланса в прогнозном периоде выглядит весьма иллюзорным. На основе результатов анализа ряда законов об областном бюджете автор приходит к выводу об ошибочности проводимого федеральным правительством курса налогово-бюджетной политики, приматом которого являются фискальные, а не стимулирующие и регулирующие функции, способствующие экономическому росту. Нарастание проблем на региональном уровне рано или поздно потребует принятия решений со стороны центра. В статье обосновываются практические рекомендации по стабилизации территориальных бюджетных систем, которая одновременно должна сопровождаться принятием мер по корректировке налогово-бюджетной политики.

Региональный бюджет, дефицит, кредиты, долговая нагрузка, корректировка налогово-бюджетной политики

Короткий адрес: https://sciup.org/147109696

IDR: 147109696 | УДК: 336.14(470.12) | DOI: 10.15838/esc/2015.1.37.10

Текст научной статьи Региональный бюджет 2015-2017: бездефицитность или отказ от развития?

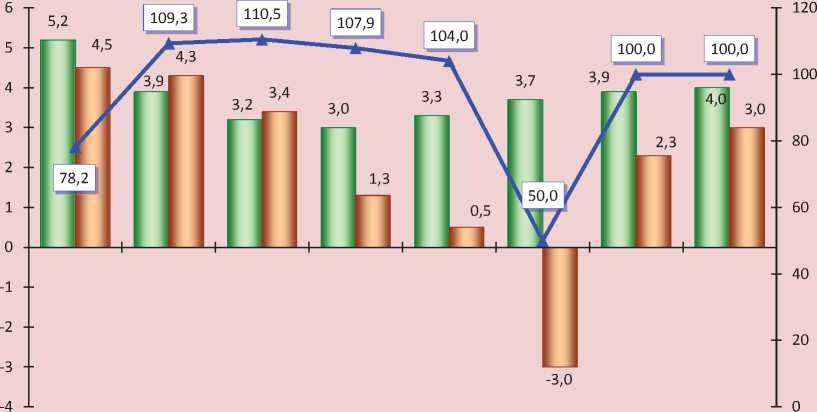

В ближайшие годы как мировая, так и российская экономика сохранит невысокие темпы роста. При этом рост экономики РФ будет значительно ниже роста мировой экономики. Неопределённость макроэкономических трендов может возрастать в связи с прогнозируемым понижением ключевого параметра формирования бюджетных доходов – цен на нефть2 (рис. 1) .

Прогноз экономического и социального развития Вологодской области на 2015– 2017 гг. [11], отражающий общероссийские тенденции, характеризуется стагнацией всех макроэкономических показателей на фоне сильного спада инвестиционной активности (табл. 1) .

Роста ВРП в 2015–2017 гг. предполагается достичь за счёт увеличения промышленного производства и потребительского спроса. Однако, на наш взгляд, существуют риски недостижения прогнозируемых значений ВРП, которые не увязываются с отрицательной динамикой инвестиций в основной капитал. Ожидается, что в 2017 г. капиталовложения сократятся на 23,2% по сравнению с уровнем 2014 г., что предопределяет замедление темпов роста ВРП.

Безусловно, экономические проблемы не могут не отразиться на состоянии бюджетной системы региона, хотя на первый взгляд, основные параметры нового трёхлетнего бюджета [10] выглядят весьма оптимистично.

Прогнозируется рост как общих, так и собственных доходов. Но сами по себе абсолютные показатели мало о чём говорят. Системной ошибкой бюджетного планирования на региональном уровне является отсутствие корреляции основных параметров бюджета с ВРП. По нашим расчётам, доля доходов регионального бюджета в ВРП уменьшится до 10,7% в 2017 г. против 12,5% в 2014 г., что указывает на долгосрочный дефицит финансовых ресурсов (табл. 2) .

Рисунок 1. Темпы прироста мировой и российской экономики, цена на нефть в 2010–2017 гг.

2010 2011 2012 2013 2014, оценка 2015, 2016, 2017, прогноз* прогноз прогноз

-

■ ■ Темпы прироста мировой экономики, %

-

■ __ ■ Темпы прироста российской экономики, %

* Цена на нефть, долл./баррель

* Данные за 2015 г. представлены с учётом нового прогноза, внесённого Минэкономразвития РФ в Правительство РФ 31.01.2015 г.

Источник: данные прогноза Минэкономразвития РФ от 26.09.2014 г. [13].

Таблица 1. Основные макроэкономические показатели для составления проекта регионального бюджета Вологодской области на 2015–2017 гг., в сопоставимых ценах, % к предыдущему году

|

Показатели |

Фактически |

2014, оценка |

Прогноз |

2017 к 2014, % |

|||||

|

2010 |

2011 |

2012 |

2013 |

2015 |

2016 |

2017 |

|||

|

ВРП |

105,7 |

106,9 |

104,8 |

100,0 |

100,5 |

102,7 |

102,0 |

101,3 |

106,1 |

|

Индекс промышленного производства |

111,1 |

105,6 |

101,3 |

102,3 |

101,3 |

102,6 |

101,7 |

102,7 |

107,2 |

|

Инвестиции в основной капитал |

116,1 |

149,4 |

121,2 |

46,2 |

77,7 |

118,0 |

94,7 |

68,7 |

76,8 |

|

Оборот розничной торговли |

116,3 |

107,6 |

119,7 |

101,7 |

100,5 |

100,4 |

102,8 |

103,2 |

106,5 |

|

Реальные располагаемые денежные доходы населения |

109,3 |

100,1 |

106,9 |

105,4 |

100,0 |

102,1 |

102,5 |

103,0 |

107,8 |

Таблица 2. Основные параметры регионального бюджета Вологодской области, млрд. руб.

|

Параметры |

Фактически |

Прогноз |

||||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Доходы, всего |

39,5 |

31,2 |

36,1 |

39,3 |

42,4 |

40,3 |

45,1 |

43,0 |

45,9 |

47,3 |

|

В % к ВРП |

13,4 |

14,6 |

13,7 |

12,2 |

11,9 |

11,3 |

12,5 |

10,8 |

10,8 |

10,7 |

|

Налоговые и неналоговые (собственные) доходы |

34,4 |

19,0 |

25,8 |

28,8 |

31,5 |

30,3 |

35,0 |

35,9 |

40,6 |

41,9 |

|

Расходы |

39,1 |

37,7 |

43,1 |

46,5 |

45,2 |

44,2 |

49,0 |

43,0 |

38,0 |

43,5 |

Год назад, в прогнозе на 2014–2016 гг., ВРП предусматривался в объёме 402,9 млрд. руб. в 2015 г. и 437 млрд. руб. в 2016 г. В прогнозе на 2015–2017 гг. сумма ВРП в 2015 г. снижена на 5,7 млрд. руб., в 2016 г. – на 13,7 млрд. руб.

Таким образом, в 2015–2016 гг. при проектируемом уровне доходов областного бюджета 10,8% ВРП будет недополучено более 2 млрд. руб.

На сохраняющиеся в экономике региона проблемы указывают также низкие темпы восстановления бюджетных доходов, которые в реальном выражении даже в 2017 г. не выйдут на траекторию их докризисного объёма (рис. 2) .

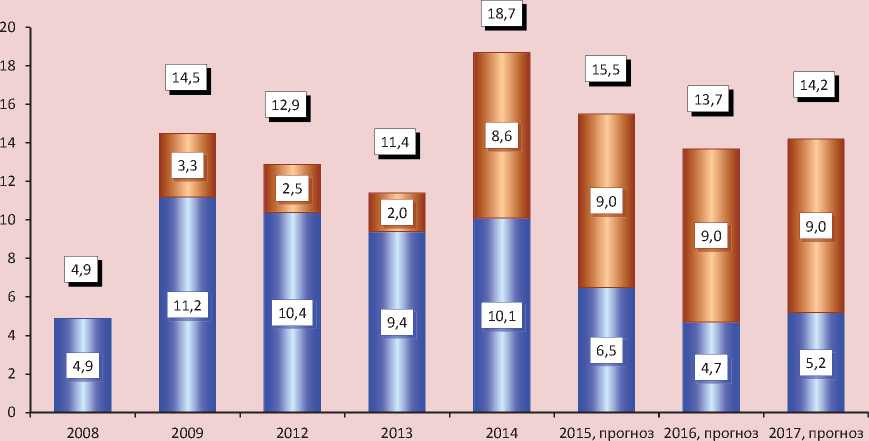

Ключевым фактором снижения самообеспеченности Вологодской области начиная с 2009 г. стало изменение структуры доходной части бюджета, связанное с рез- ким падением поступлений налога на прибыль от крупнейшей корпорации чёрной металлургии – публичного акционерного общества «Северсталь» (ПАО «Северсталь»), обеспечивавшей до 2009 г. более половины платежей по данному доходному источнику. В прогнозном периоде это предприятие так и не вернёт себе статус главного катализатора сборов налога на прибыль (рис. 3).

Более того, обращает на себя внимание тот факт, что металлургическая промышленность не рассматривается правительством области в качестве фактора влияния на прибыль, поскольку прогноз прибыли на 2015–2017 гг. не включает показатели этой отрасли. Между тем ещё в 2012 г. металлурги обеспечивали 36% совокупного объёма прибыли хозяйствующих субъектов (рис. 4) .

Рисунок 2. Динамика реальных доходов регионального бюджета Вологодской области в 2008–2017 гг., % к 2008 г.

□ Совокупные □ Собственные

Источники: данные Федерального казначейства [15]; Департамента финансов Вологодской области [12]; расчёты автора.

Рисунок 3. Динамика поступлений налога на прибыль в региональный бюджет Вологодской области в 2008–2017 гг., млрд. руб.

□ всего П Прочие плательщики П Металлургическое производство

Источники: данные ФНС; [16]; Департамента финансов Вологодской области; расчёты автора.

Рисунок 4. Динамика прибыли до налогообложения организаций Вологодской области в 2008–2017 гг., млрд. руб.

□ Прочие □ Металлургическое производство

* В скобках указана доля металлургического производства в общем объёме прибыли по экономике. Источники: данные Департамента финансов Вологодской области; расчёты автора.

Необходимо также отметить, что рост прибыли по экономике Вологодской области в 2015–2017 гг. составит 15% и будет опережать рост ВРП (6%). При этом инвестиции в основной капитал, как уже было сказано, сократятся на 23%. Это значит, что прибыль хозяйствующих субъектов не вкладывается в программы модернизации производства, а становится источником оттока капитала3.

Кризисные последствия кардинально изменили структуру собственных доходов областного бюджета, что выразилось в сильнейшем падении удельного веса налога на прибыль. Причём в посткризисный период поступления никаких других налогов не смогли компенсировать потери налога на прибыль.

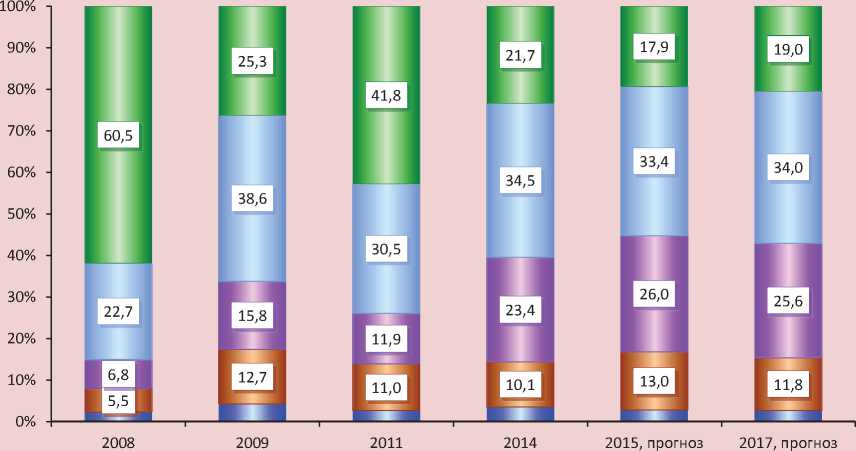

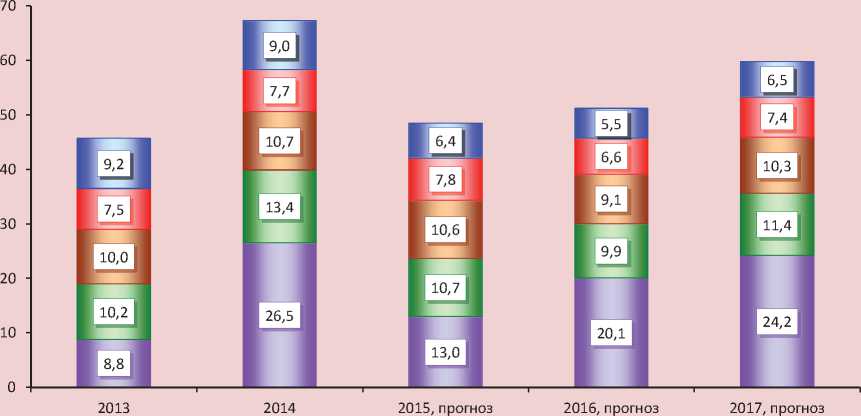

В предстоящем бюджетном цикле основную роль в формировании собственных доходов региональной казны будут играть налог на доходы физических лиц (НДФЛ) и налоги на имущество – их доля составит соответственно 34 и 26%. Удельный вес налога на прибыль окажется на уровне 19%, что меньше, чем в кризисном 2009 году (рис. 5) .

Рисунок 5. Структура собственных доходов регионального бюджета Вологодской области, %

П Неналоговые доходы ПАкцизы П Налогина имущество П НДФЛ ПНалогнаприбыль

Источники: данные Федерального казначейства; Департамента финансов Вологодской области; расчёты автора.

Таблица 3. Поступление НДФЛ в региональный бюджет Вологодской области и заработная плата в 2012–2017 гг.

|

Показатели |

2012, факт |

2013, факт |

2014, факт |

В среднем за 2012–2014 |

Прогноз |

В среднем за 2015–2017 |

||

|

2015 |

2016 |

2017 |

||||||

|

НДФЛ, млрд. руб. |

9,6 |

10,5 |

12,1 |

10,7 |

12,0 |

13,4 |

14,3 |

13,2 |

|

К предыдущему году |

||||||||

|

- млрд. руб. |

0,8 |

0,9 |

1,6 |

1,1 |

-0,9 |

1,4 |

0,9 |

0,5 |

|

- % |

109,5 |

109,3 |

114,8 |

111,2 |

92,8 |

111,5 |

106,8 |

103,7 |

|

Среднемесячная номинальная заработная плата, руб. |

22649 |

25127 |

26643 |

24806 |

27997 |

29703 |

31713 |

29804 |

|

Темп роста, % |

111,8 |

110,9 |

106,0 |

109,6 |

105,1 |

106,1 |

106,8 |

106,0 |

|

Реальная заработная плата, % к предыдущему году |

106,9 |

104,4 |

98,7 |

103,3 |

98,5 |

101,6 |

102,4 |

100,8 |

Источники: данные Департамента финансов Вологодской области; расчёты автора.

Рисунок 6. Динамика финансовой помощи из федерального бюджета региональному бюджету Вологодской области в 2008–2017 гг., млрд. руб.

□ Межбюджетные трансферты □ Бюджетные кредиты

Источники: данные Федерального казначейства; Департамента финансов Вологодской области; расчёты автора.

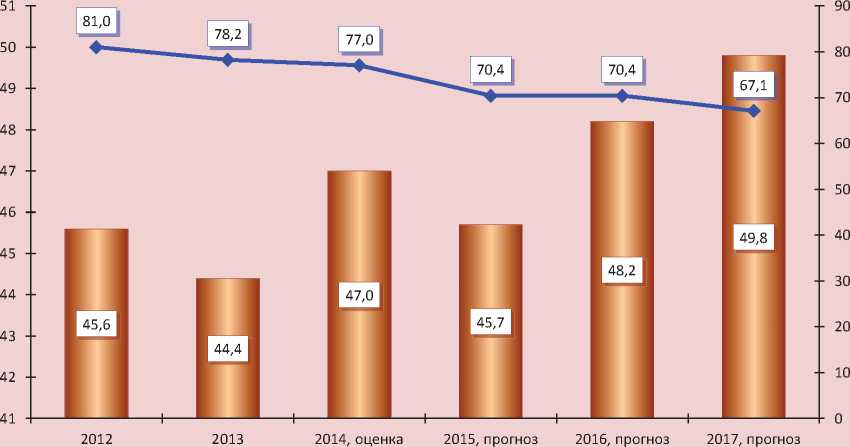

Рисунок 7. Обеспеченность населения Вологодской области бюджетными доходами* в 2012–2017 гг.

■ _м Тыс. руб. на душу населения ^^^—К среднему показателю по РФ, %

* Данные по консолидированному бюджету Вологодской области.

Источник: расчёт автора по данным Федерального казначейства; Росстата; Минфина РФ; Департамента финансов Вологодской области.

Рисунок 8. Динамика результатов исполнения регионального бюджета Вологодской области в 2008–2017 гг., млрд. руб.

Источники: данные Федерального казначейства; Департамента финансов Вологодской области.

Таблица 4. Динамика расходов регионального бюджета Вологодской области в 2014–2017 гг., млн. руб.

|

Расходы |

2014 |

Прогноз |

2017 к 2014, % |

||||||

|

2015 |

2016 |

2017 |

|||||||

|

Номинальные |

Номинальные |

Реальные* |

Номинальные |

Реальные* |

Номинальные |

Реальные* |

Номинальные |

Реальные* |

|

|

Расходы, всего |

49046 |

43005 |

40305 |

38043 |

34242 |

43470 |

37669 |

88,6 |

76,8 |

|

Общегосударственные расходы |

2330 |

2396 |

2246 |

1845 |

1660 |

1892 |

1640 |

81,2 |

70,4 |

|

Национальная экономика |

9020 |

6437 |

6033 |

5540 |

4987 |

6549 |

5675 |

72,6 |

62,9 |

|

- сельское хозяйство |

2628 |

1232 |

1155 |

744 |

670 |

924 |

801 |

35,2 |

30,5 |

|

ЖКХ |

947 |

863 |

809 |

762 |

685 |

404 |

350 |

42,7 |

37,0 |

|

Социальная сфера |

32789 |

29831 |

27957 |

26238 |

23617 |

29697 |

25734 |

90,6 |

78,5 |

|

- образование |

13381 |

10716 |

10043 |

9945 |

8951 |

11353 |

9838 |

84,8 |

73,5 |

|

- культура |

767 |

517 |

485 |

465 |

418 |

498 |

432 |

65,0 |

56,3 |

|

- здравоохранение |

7717 |

7804 |

7314 |

6604 |

5945 |

7433 |

6441 |

96,3 |

83,5 |

|

- социальная политика |

10661 |

10590 |

9925 |

9131 |

8219 |

10328 |

8949 |

96,9 |

83,9 |

|

- физкультура и спорт |

263 |

203 |

191 |

93 |

84 |

85 |

73 |

32,1 |

27,7 |

Замедление темпов роста заработной платы не позволит существенно увеличить объём поступлений НДФЛ. В 2015– 2017 гг. он будет прирастать ежегодно на 0,5 млрд. руб., что в два раза меньше, чем в 2012–2014 гг. (табл. 3) .

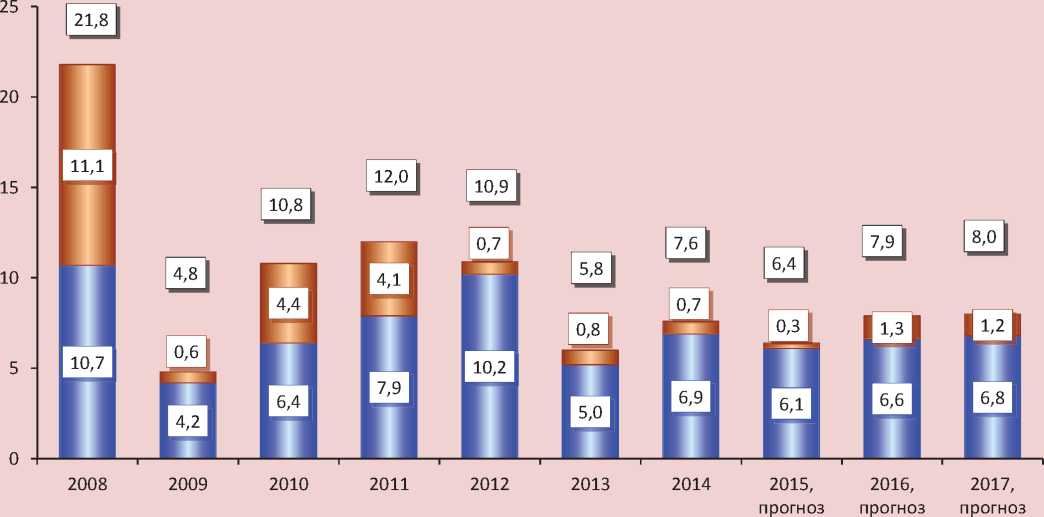

В связи с серьёзным снижением самообеспеченности региональный бюджет становится всё более зависимым от финансовой поддержки из федерального бюджета в форме межбюджетных трансфертов и кредитов. За 2008–2014 гг. её объём вырос в четыре раза – с 5 до 19 млрд. руб. (рис. 6) .

Судя по данным рисунка, приоритетом межбюджетной политики начиная с 2014 г. становится замещение трансфертного финансирования долговым. В 2015–2017 гг. плановый объём бюджетных кредитов почти в два раза превысит объём трансфертной помощи.

Существенное снижение межбюджетных трансфертов Вологодской области станет одним из главных факторов сокра-

щения реальных доходов регионального бюджета в предстоящей трёхлетке. В результате будет увеличиваться разрыв в обеспеченности населения бюджетными доходами по сравнению со среднероссийским уровнем (рис. 7) .

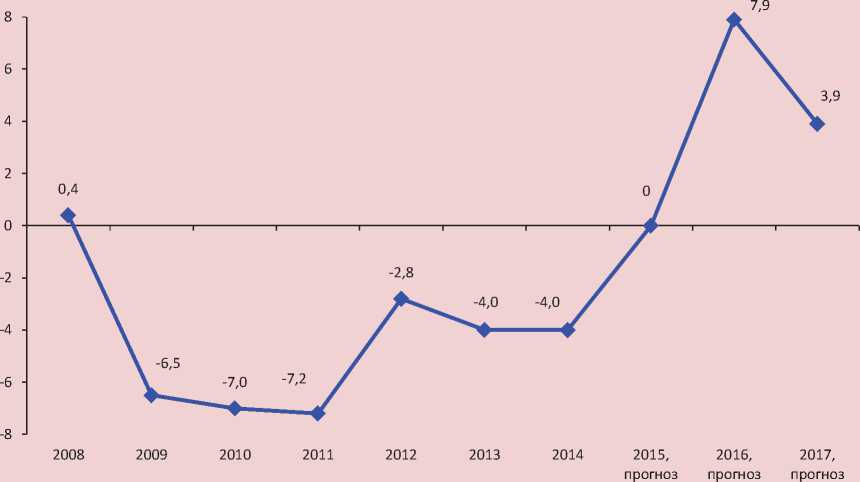

В 2015–2017 гг. Правительство Вологодской области поставило амбициозную задачу достижения сбалансированности регионального бюджета4 (рис. 8) .

Поставленная задача будет решаться за счёт сокращения расходов, причём по всем функциональным статьям. В 2017 г. расходная часть бюджета уменьшится в текущих ценах на 5,6 млрд. руб., а с учётом инфляции – на 11,4 млрд. руб ., или на 23% к уровню 2014 г. (табл. 4) .

Масштабное снижение финансового обеспечения ожидается по жилищно-коммунальному хозяйству – 63%, что определяется уменьшением расходов на бюджетные инвестиции и капитальный ремонт объектов государственной и муниципальной собственности.

На 37% лишается прежней поддержки национальная экономика. В частности, расходы на сельское хозяйство в 2017 г. составят всего 30% от уровня 2014 г., что будет ограничивать возможности развития импортозамещения.

Перспективы бюджетирования социальной сферы выглядят не менее удручающими: расходы на образование снижаются на 27%, здравоохранение и социальную политику – на 16%, культурную деятельность – на 44%, физкультуру и спорт – на 72%.

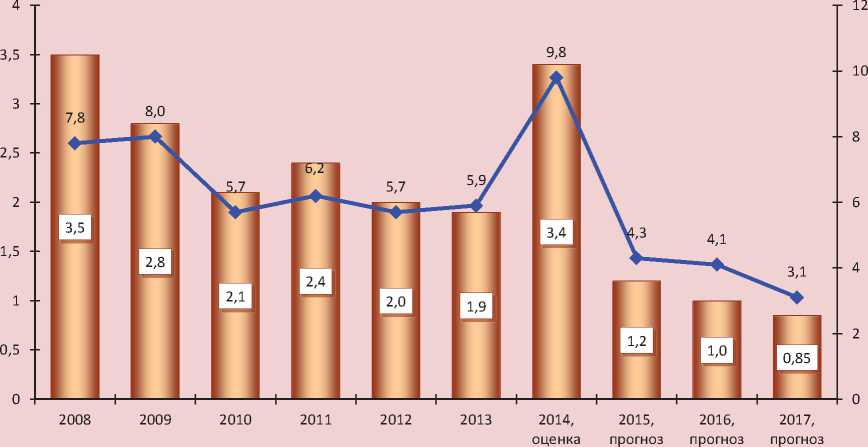

Необходимость достижения баланса и сверхсоциальная структура расходов на- глядно характеризуют ещё одну проблему регионального бюджета, связанную с прогрессирующим уменьшением капиталовложений. Объём бюджетных инвестиций за три года сократится на 2,5 млрд. руб., или в четыре раза по сравнению с 2014 г. (рис. 9).

Создаётся впечатление, что правительство области сделало выбор в пользу окончательной оптимизации капитальных расходов5.

Несмотря на беспрецедентную оптимизацию, достижение бездефицитности региональной казны, на наш взгляд, представляется маловероятным.

Рисунок 9. Динамика капитальных вложений регионального бюджета Вологодской области в 2008–2017 гг., в ценах 2008 г.

■ __ ■ Млрд. руб. ^^^—Доля в расходах бюджета, %

Источники: данные Федерального казначейства; Департамента финансов Вологодской области; расчёты автора.

Во-первых, практика формирования профицитного бюджета существует уже несколько лет. Реальный же бюджетный процесс оказывается далёким от сценарных условий и вынуждает прибегать к многократным корректировкам результатов исполнения бюджета.

Так, бюджеты и на 2014-й, и на 2015 год первоначально были объявлены профицитными, а при формировании основных характеристик следующего бюджетного цикла – дефицитными (табл. 5) .

Во-вторых, реализация мероприятий в рамках указов Президента РФ от 7 мая 2012 г., ставших, по сути, нефинансируе-мыми социальными мандатами для регионов, потребует более 16 млрд. руб., в то время как реальные средства на эти цели составляют 8,7 млрд. руб., то есть половину необходимого. Особенно остро дефицит финансовых ресурсов будет ощущаться в 2015 г. (табл. 6) .

В случае отсутствия должной поддержки из федерального центра исполнение указов, как показала практика предыдущих лет, будет осуществляться посредством ликвидации бюджетной сети и сокращения численности работников6.

В-третьих, в результате сложившегося дисбаланса межбюджетных отношений, характеризующегося увеличением количества переданных регионам полномочий Федерации7 с одновременным сокращением безвозмездной финансовой помощи из федерального бюджета, средний уровень покрытия расходов областного бюджета за счёт собственных доходов в 2015–2017 гг. составит 88%.

В-четвёртых, сохраняется высокая зависимость местных бюджетов от трансфертов из областного бюджета, что является одной из главных причин возникновения его дефицита. С введением в 2006 г. новой системы местного само-

Таблица 5. Изменение прогнозных параметров результатов исполнения регионального бюджета Вологодской области, млн. руб.

|

Закон |

2014 |

2015 |

2016 |

|

Закон о бюджете на 2012–2014 гг. |

5920,1 |

||

|

Закон о бюджете на 2013–2015 гг. |

3215,5 |

5345,4 |

-2014,8 |

|

Закон о бюджете на 2014–2016 гг. |

-3212,1 |

-2014,8 |

-1486,0 |

|

Закон о бюджете на 2015–2017 гг. |

0 |

+7898,3 |

Таблица 6. Прогноз расходов регионального бюджета Вологодской области на реализацию указов Президента РФ в 2015–2017 гг., млн. руб.

|

Показатели |

2015 |

2016 |

2017 |

Всего |

|

Потребность в средствах |

5400,8 |

5304,1 |

5663,2 |

16368,1 |

|

Предусмотрено в бюджете |

1730,3 |

3068,3 |

3913,7 |

8712,3 |

|

Недостаток средств |

||||

|

- млн. руб. |

3670,5 |

2235,8 |

1749,5 |

7655,8 |

|

- % |

32,0 |

57,8 |

69,1 |

53,2 |

|

Источник: данные Департамента финансов Вологодской области. |

||||

6 По данным Департамента финансов, за 2012–2013 гг. в Вологодской области закрыто 98 учреждений образования и культуры, сокращено 1607 работающих.

7 С 2004 по 2013 год количество федеральных полномочий, переданных на региональный уровень, увеличилось почти в три раза. При этом количество налогов, закреплённых за бюджетами регионов, сократилось с семи до трёх.

управления доля межбюджетных трансфертов муниципалитетам в расходах областного бюджета стабильно составляет более 40%.

В-пятых, в 2015–2017 гг. плановые расходы на возврат коммерческих и бюджетных кредитов, привлечённых в предыдущие годы для финансирования бюджетного дефицита, достигнут 53,7 млрд. руб., что кардинально изменит фактические результаты исполнения бюджета8 (табл. 7) .

По нашим расчётам, в 2017 г. реальный дефицит областного бюджета достигнет 19 млрд. руб., на его погашение предстоит направить почти половину собственных доходных источников. В условиях огра- ниченной самообеспеченности бюджета финансирование дефицита скорее всего вызовет необходимость новых заимствований или секвестра.

В-шестых, достижение сбалансированности регионального бюджета нереалистично в условиях высокой закредитованности.

Формируя бездефицитный бюджет, правительство области рассчитывает снизить острую долговую нагрузку. Действительно, в прогнозном периоде абсолютный объём государственного долга уменьшится с 35 млрд. руб. в 2014 г. до 23,6 млрд. руб. в 2017 г., но будет оставаться существенным, соответствуя 57% объёма собственных доходов регионального бюджета (табл. 8) .

Таблица 7. Реальные результаты исполнения регионального бюджета Вологодской области в 2014–2017 гг., млн. руб.

|

Показатели |

2014 |

Прогноз |

||

|

2015 |

2016 |

2017 |

||

|

Дефицит (-), профицит без расходов на возврат кредитов |

-3960 |

0 |

7898 |

3856 |

|

К собственным доходам бюджета, % |

-11,3 |

0 |

19,4 |

9,2 |

|

Расходы на возврат кредитов* |

24471 |

11563 |

19092 |

23016 |

|

Реальный дефицит (-), профицит |

-28431 |

-11563 |

-11194 |

-19160 |

|

К собственным доходам бюджета, % |

-81,3 |

-32,2 |

-27,5 |

-45,7 |

* Утверждено в законе об областном бюджете на 2014–2016 гг.

Таблица 8. Динамика и структура государственного долга Вологодской области в 2014–2017 гг., млрд. руб.

|

Показатели |

2014, факт |

2015, прогноз |

2016, прогноз |

2017, прогноз |

2017 к 2014, % |

||||

|

Млрд. руб. |

% |

Млрд. руб. |

% |

Млрд. руб. |

% |

Млрд. руб. |

% |

||

|

Госдолг, всего |

34,9 |

100,0 |

35,2 |

100,0 |

27,3 |

100,0 |

23,6 |

100,0 |

67,6 |

|

Банковские кредиты |

14,0 |

40,1 |

20,6 |

58,6 |

19,1 |

70,0 |

20,6 |

87,4 |

147,1 |

|

Бюджетные кредиты |

12,6 |

36,1 |

8,5 |

24,2 |

4,2 |

15,4 |

0 |

0 |

0 |

|

Госгарантии |

3,4 |

9,6 |

3,3 |

9,4 |

3,1 |

11,4 |

3,0 |

12,6 |

88,2 |

|

Ценные бумаги |

4,9 |

14,1 |

2,8 |

7,8 |

0,9 |

3,2 |

0 |

0 |

0 |

|

Долговая нагрузка, %* |

99,8 |

99,3 |

68,3 |

57,2 |

-43,3 |

||||

* Долговая нагрузка измеряется отношением объёма государственного долга к собственным доходам бюджета. Источники: данные Департамента финансов Вологодской области; расчёты автора.

Уровень коммерческой задолженности в структуре долговых обязательств будет неуклонно расти и составит к концу бюджетного цикла 87,4%, создавая тем самым дополнительные риски долговой устойчивости бюджета. Более того, после существенного снижения привлечённых займов в 2015–2016 гг. правительство области в 2017 г. планирует набирать новые банковские кредиты, что повлечёт за собой возобновление роста расходов на их обслуживание (рис. 10) .

Если суммировать расходы на возврат и обслуживание кредитов, то их объём превысит другие важнейшие направления финансирования регионального бюджета. По сути, данные расходы стали приоритетными (рис. 11) .

Совершенно очевидно, что в ближайшей перспективе региональным властям не удастся кардинально поменять ситуацию в сфере долговой политики, а от- влечение бюджетных средств на возврат заимствований и процентные платежи будет усиливать риски исполнения первоочередных расходных обязательств.

Можно и дальше перечислять изъяны очередного трёхлетнего бюджета, но в конечном итоге, по нашему мнению, они предопределяются дефектами проводимой в стране налогово-бюджетной политики, которая, вместо того чтобы служить важнейшим инструментом управления территориальным развитием, всё глубже погружает российские регионы в бюджетный кризис.

Чем другим можно объяснить, что только 10 субъектов РФ являются самодостаточными (не получающими дотаций на выравнивание бюджетной обеспеченности), что дефицит региональных бюджетов за 2013–2014 гг. достиг исторического максимума, в несколько раз превысив плановые значения [7], и большинство

Рисунок 10. Динамика привлечённых коммерческих кредитов и процентных расходов регионального бюджета Вологодской области в 2009–2017 гг., млрд. руб.

■ __ ■ Коммерческие кредиты ^^^—Процентные расходы

Источники: данные Федерального казначейства; Департамента финансов Вологодской области; расчёты автора.

Рисунок 11. Основные функциональные расходы и расходы на возврат кредитов регионального бюджета Вологодской области в 2013–2017 гг., млрд. руб.

П Возврат и обслуживание кредитов

□ Социальная политика

□ Национальная экономика

□ Образование

□ Здравоохранение

Источник: расчёт автора по данным Департамента финансов Вологодской области.

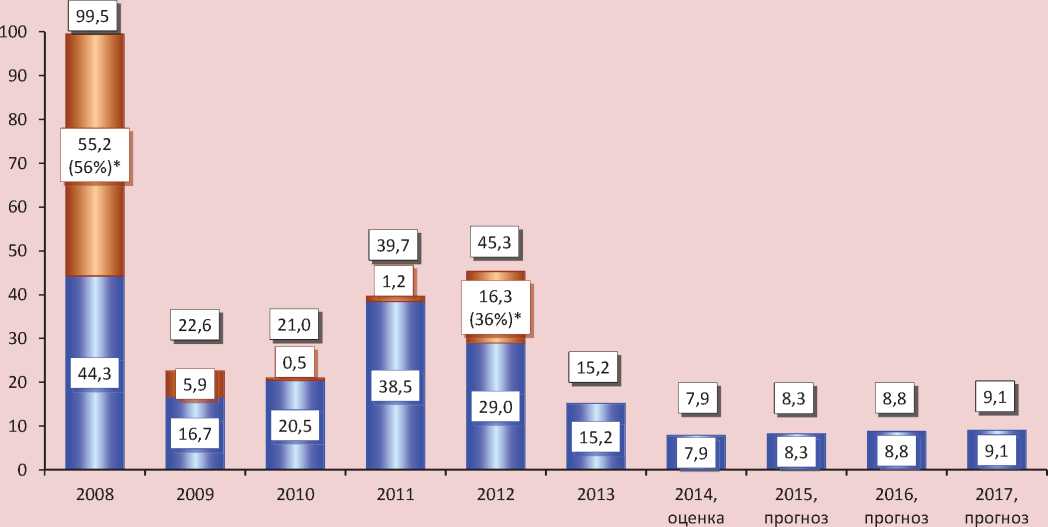

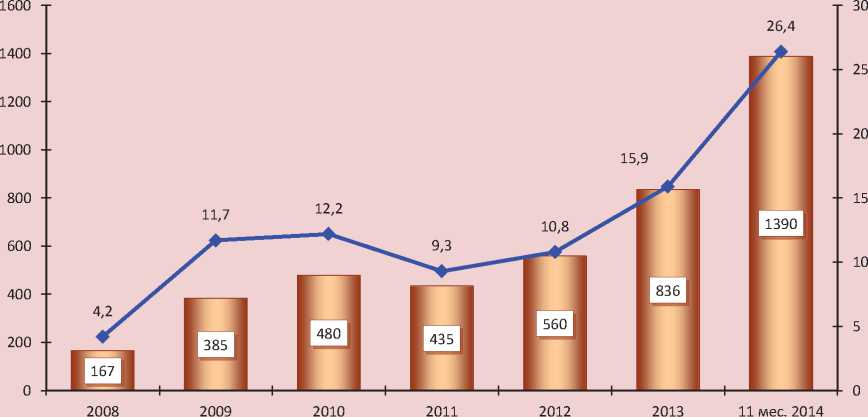

регионов балансируют на грани банкротства, продолжая заимствовать средства не на развитие, а на обеспечение текущих расходов? С января по ноябрь 2014 г. закредитованность субъектов РФ выросла на 75%, впервые превысив триллион рублей (рис. 12) . Привлечённые кредиты уступают по объёму лишь расходам региональных бюджетов на образование и социальную политику.

Нормативы зачисления доходов в территориальные бюджеты, установленные Бюджетным кодексом РФ, не обеспечивают реализацию закреплённых за регионами полномочий. При этом, решая проблему дефицита федерального бюджета за счёт перекладывания государственных расходов на нижестоящие уровни, центральное правительство вынуждает региональные власти изначально формировать свои бюд- жеты с предельными значениями долговых обязательств. К примеру, в 2015 г. долговая нагрузка регионов Северо-Запада РФ, за исключением г. Санкт-Петербурга и Ленинградской области, приблизится к критическому уровню, а в Республике Карелия превысит его (табл. 9).

Острый долговой кризис большинства субъектов РФ во многом обусловлен запоздалой реакцией центральных властей на нарастающие риски. Только в июле 2014 г. Правительством РФ было принято решение о трансформации коммерческих кредитов в бюджетные, выдаваемые по низкой процентной ставке96.

-

9 В 2014 г. средние ставки по коммерческим кредитам, привлечённым субъектами РФ, составляли 10,8–13,5%, по бюджетным кредитам — % ставки рефинансирования Центробанка (для финансово слабых регионов, в том числе для Вологодской области, бюджетные кредиты на замещение банковских выдаются по ставке 0,1% годовых).

Рисунок 12. Динамика кредитов, привлечённых субъектами РФ в 2008–2014 гг.

■ __ ■ Кредиты, млрд. руб. ^^^“К собственным доходам бюджета, %

Источники: данные Федерального казначейства; расчёты автора.

Таблица 9. Верхний предел государственного долга региональных бюджетов субъектов СЗФО в 2014–2015 гг.

|

Субъект |

Утверждено на 2014 г. |

Утверждено на 2015 г. |

||

|

Млрд. руб. |

К собственным доходам бюджета, % |

Млрд. руб. |

К собственным доходам бюджета, % |

|

|

г. Санкт-Петербург |

14,6 |

3,8 |

79,6 |

20,0 |

|

Ленинградская область |

22,0 |

33,8 |

22,9 |

32,2 |

|

Мурманская область |

20,3 |

54,8 |

25,2 |

63,7 |

|

Калининградская область |

21,2 |

79,4 |

19,9 |

74,1 |

|

Новгородская область |

17,2 |

90,7 |

16,0 |

81,0 |

|

Республика Коми |

28,7 |

52,1 |

51,5 |

89,5 |

|

Вологодская область |

34,9 |

100,5 |

35,2 |

97,9 |

|

Архангельская область |

35,6 |

80,2 |

40,7 |

98,1 |

|

Псковская область |

14,7 |

99,5 |

14,7 |

98,6 |

|

Республика Карелия |

19,0 |

102,4 |

20,1 |

107,3 |

Источники: законы субъектов РФ о региональном бюджете на 2014–2016 и на 2015–2017 гг.; расчёты автора.

Выступая на расширенной коллегии Минфина РФ 8 апреля 2013 г., Председатель Совета Федерации В.И. Матвиенко задала справедливый вопрос главному финансовому ведомству: «Минфин не должен стоять в стороне. Почему мы не остановили безудержные заимствования ряда регионов, которые практически стали банкротами?» [3].

К сожалению, системные меры по решению проблемы бюджетного кризиса регионов Правительством РФ до сих пор не предложены.

Напротив, в «Программе повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года» совершенно открыто говорится о том, что «основная часть государственных полномочий должна быть закреплена за субъектами Российской Федерации в качестве собственных».

Похоже, что решать проблему повышения эффективности управления региональными финансами правительственный аппарат намерен за счёт постепенной окончательной передачи финансирования своих функций субъектам РФ, не осознавая последствий, к которым может привести рост числа финансово не обеспеченных обязательств и без того непомерно обременённых региональных бюджетов [18].

Концептуальные аспекты действий, необходимых для корректировки проводимой налогово-бюджетной политики, имеют аргументированное обоснование в большом числе трудов представителей научного сообщества [1, 2, 4, 5, 6, 8, 9, 17, 19].

Как видится, на региональном уровне первоочередными должны стать меры, обеспечивающие адекватное законодательное обеспечение субнациональных бюджетных систем. Укрупнённый перечень этих мер можно представить в виде трёх блоков.

-

1. Передача на региональный уровень дополнительных налоговых доходов10, а именно:

– закрепление за бюджетами регионов поступлений налога на прибыль в полном объёме118 на том основании, что в формировании доходов федерального бюджета доля этого платежа не превышает 3%;

– повышение стандартной ставки НДС (к примеру, с 18 до 20%) либо отмена возмещения из федерального бюджета НДС экспортёрам сырьевых ресурсов и направление дополнительных сборов НДС на увеличение выравнивающих дотаций субъектам РФ или их распределение между регионами на подушевой основе, как это происходит в Германии;

– введение налога на роскошь, которое правительство так и не решается предпринять129.

-

2. Увеличение объёма финансовой помощи из федерального бюджета. В приоритетном порядке должны выделяться не бюджетные кредиты, а трансферты, поскольку в случае предоставления новых кредитов для погашения уже имеющейся задолженности ситуация будет воспроизводиться.

-

3. Инвентаризация расходных полномочий с последующей передачей части из них на федеральный уровень.

Одной из мер в данном направлении может стать пересмотр действующего порядка использования целевых трансфертов. Неравномерное в течение года1310 выделение федеральным центром межбюджетных трансфертов приводит к тому, что субъекты не могут своевременно ими распорядиться, в результате чего в соответствии с бюджетным законодательством неиспользованные остатки возвращают в федеральный бюджет.

В Вологодской области объём возвратов за 2008–2013 гг. увеличился в 8,4 раза – с 56 до 476 млн. руб.

Более серьёзного внимания со стороны центрального правительства требуют вопросы софинансирования инвестиционных программ территорий. По данным Федерального казначейства, объём субсидий, выделенных субъектам РФ из федерального бюджета на капиталовложения, за 2012– 2014 гг. сократился со 199 до 56 млрд. руб., или в 3,6 раза (в Вологодской области – с 825 до 184 млн. руб., или в 4,5 раза). Безусловно, такое резкое сжатие инвестиционных трансфертов создаст долговременные риски для устойчивого роста налогового потенциала.

По оценкам Института экономики Уральского отделения РАН, с 2000 г. не было случая передачи Федерацией полно- мочий регионам и муниципалитетам со 100%-ной финансовой обеспеченностью ресурсами [20].

Весомым облегчением для социальной нагрузки региональных бюджетов могла бы стать передача на уровень Федерации расходов по уплате страховых взносов на обязательное медицинское страхование неработающего населения. Данные расходы, например, в Вологодской области превалируют в структуре расходов регионального бюджета на здравоохранение, занимая 56% (в РФ – 42%).

По нашим оценкам, реализация только одних вышеперечисленных первоочередных мер позволит увеличить ежегодные доходы региональных бюджетов в среднем на 1,2 трлн. руб. (табл. 10) .

В процессе реализации этих мер следует переходить к коренной переработке Налогового и Бюджетного кодексов РФ с целью изменения подходов к налогообложению прибыли крупного бизнеса, установления валютного контроля, введения прогрессивной шкалы подоходного налога, наведения порядка в недропользовании, отмены налоговых льгот и преференций для высокодоходных хозяйствующих субъектов и т.д.

Таблица 10. Источники дополнительных доходов региональных бюджетов субъектов РФ, млрд. руб. в год

|

Источник |

Оценка |

|

Зачисление в полном объёме собранного на территории региона налога на прибыль |

350* |

|

Повышение ставки НДС или отмена возмещения НДС сырьевым экспортёрам |

400–450* |

|

Введение налога на роскошь |

200–250** |

|

Оставление неиспользованных целевых межбюджетных трансфертов в региональных бюджетах |

35–40* |

|

Передача на федеральный уровень полномочий по уплате страховых взносов на ОМС неработающего населения |

500* |

|

Итого |

1135–1240 |

|

* Оценка выполнена исходя из динамики показателя за 2011–2013 гг. ** Согласно законопроекту, подготовленному депутатом Госдумы РФ д.э.н. О.Г. Дмитриевой совместно с представителями партии «Справедливая Россия», под действие налога на роскошь попадают объекты недвижимости стоимостью свыше 30 млн. руб. и транспортные средства стоимостью свыше 3 млн. руб. Это примерно 200 тыс. квартир и особняков и около 100 тыс. транспортных средств. Причём их владельцы – это сотые доли процента населения, сверхбогатые россияне, владеющие объектами роскоши, а не средний класс. По своему объёму поступления налога на роскошь от небольшого числа состоятельных лиц будут сопоставимы с поступлениями налогов от всех упрощённых режимов, уплачиваемыми миллионами малых предпринимателей и фермеров. |

|

Безусловно, материализация указанных резервов в большей степени зависит от усилий федерального центра. Однако это не освобождает региональные власти от проведения ответственной бюджетной политики. Применительно к Вологодской области основные направления такой политики должны включать следующее.

Во-первых , активный поиск всех возможных источников увеличения собираемости налоговых доходов. По данным Департамента финансов области, на конец 2014 г. задолженность налогоплательщиков региона по уплате налогов в бюджетную систему РФ превысила 2 млрд. руб., а потери бюджета от применения «серых» схем оплаты труда достигли 5 млрд. руб. Этих средств вполне хватило бы не только на покрытие текущего дефицита, но и на финансовое обеспечение инаугурационных указов Президента в 2015 г.

В целях усиления мобилизующей функции неналоговых доходов следует реализовать ряд мер административного характера, в частности: пересмотреть законодательную базу; проиндексировать ставки отдельных видов платежей; исключить факты передачи областного имущества в безвозмездное пользование федеральным структурам.

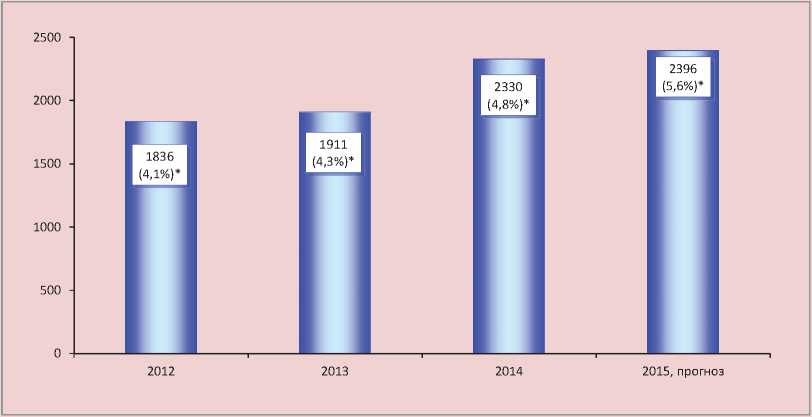

Во-вторых, дальнейшую оптимизацию бюджетных расходов на управление. Динамичное увеличение общегосударственных затрат, в отличие от других расходных статей, указывает на имеющиеся резервы их сокращения (рис. 13) .

По последним данным Вологдастата, за январь–сентябрь 2014 г. по сравнению с аналогичным периодом предыдущего года численность работников органов государственного управления в области выросла с 9,8 до 16,9 тыс. человек, то есть в 1,7 раза.

Средняя заработная плата одного работника аппарата управления, включая весь штатный персонал, составила 41,7 тыс. руб. при средней зарплате по экономике 25,7 тыс. руб. Заработная плата чиновников Правительства Вологодской области, замещаю-

Рисунок 13. Расходы по разделу «Общегосударственные вопросы» регионального бюджета Вологодской области в 2012–2015 гг., млн. руб.

* В скобках указана доля расходов в общем объёме расходной части регионального бюджета. Источники: данные Департамента финансов Вологодской области; расчёты автора.

щих государственные должности, достигла 301 тыс. руб. и превзошла среднестатистический показатель по региону в 12 раз.

В-третьих, усиление ответственности распорядителей бюджетных средств за ненадлежащий уровень кассового исполнения расходов. При хроническом бюджетном дефиците ежегодно не осваивается порядка 2 млрд. руб. утверждённых ассигнований областного бюджета.

Серьёзную озабоченность вызывает бюджетная дебиторская задолженность, объём которой на начало 2014 г. достиг 1,1 млрд. руб. Почти вся эта сумма приходится на оплату авансов по заключённым контрактам и на расчёты по кредитам, выданным из областного бюджета.

Укрепление финансовой основы регионов должно стать центральным аспектом повышения эффективности государственного управления.

Продолжение политики бюджетной консолидации неизбежно приведёт к затяжному долговому кризису территориальных бюджетов, а в конечном итоге к дефолту регионов и дестабилизации экономики страны. Одновременно ощущается потребность в консолидации усилий российских регионов по изменению политики федерального центра.

Список литературы Региональный бюджет 2015-2017: бездефицитность или отказ от развития?

- Букина, И.С. Парадоксы финансовой политики в РФ/И.С. Букина//Федерализм. -2014. -№ 2. -С. 25-34.

- Бюджетная трёхлетка 2015-2017: императив «реверсирования» социально-экономического курса проигнорирован и на сей раз: редакционная статья//Российский экономический журнал. -2014. -№ 5. -С. 3-21.

- Выступление Матвиенко В.И. на расширенной коллегии Минфина РФ по вопросу «Об итогах исполнения федерального бюджета за 2012 год и задачах органов финансовой системы РФ на 2013 год» 8 апреля 2013 г. . -Режим доступа: http://www.council.gov.ru/media/files/

- Дмитриева, О.Г. Экономические кругообороты и финансовые пылесосы/О.Г. Дмитриева//Вопросы экономики. -2013. -№ 7. -С. 49-62.

- Зюганов, Г.А. Проект деградации/Г.А. Зюганов//Советская Россия. -2014. -14 октября.

- Ильин, В.А. Бюджетный кризис регионов в 2013-2015 годах -угроза безопасности России/В.А. Ильин, А.И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2012. -№ 6. -С. 30-41.

- Ильин, В.А. Проблемы регионального развития как отражение эффективности государственного управления/В.А. Ильин, А.И. Поварова//Экономика региона. -2014. -№ 3. -С. 48-63.

- Кашин, В.А. Налоговая система -угроза национальной безопасности России/В.А. Кашин, М.Д. Абрамов . -Режим доступа: http://www.modern-rf.ru/netcat_files/93/47/

- Ореховский, П.А. Российская налоговая система и грядущий кризис региональных финансов/П.А. Ореховский//Федерализм. -2014. -№ 1. -С. 141-150.

- Об областном бюджете на 2015 год и плановый период 2016 и 2017 годов: закон Вологодской области от 22.12.2014 г. № 3532-ФЗ.

- О прогнозе социально-экономического развития Вологодской области на 2015-2017: постановление Правительства Вологодской области от 27.10.2014 г. № 954.

- Официальный сайт Департамента финансов Вологодской области. -Режим доступа: http://df35.ru/

- Официальный сайт Министерства экономического развития РФ. -Режим доступа: http://economy.gov.ru/minec/activity/sections/macro/prognoz/

- Официальный сайт ПАО «Северсталь». -Режим доступа: http://www.severstal.ru/

- Официальный сайт Федерального казначейства России. -Режим доступа: http://www.roskazna.ru/

- Официальный сайт Федеральной налоговой службы России. -Режим доступа: http://www.nalog.ru/

- Петров, Ю.А. К формированию новой экономической модели: рестрикция бюджетных расходов или повышение собираемости налогов?/Ю.А. Петров//Российский экономический журнал. -2013. -№ 4. -С. 24-39.

- Поварова, А.И. Об условиях и мерах повышения эффективности общественных финансов (критические заметки)/А.И. Поварова//Экономист. -2014. -№ 3. -С. 68-71.

- Солянникова, С.П. Управление государственными финансами: заявленные принципы и реальность/С.П. Солянникова//Экономист. -2014. -№ 4. -С. 44-58.

- Татаркин, А.И. Диалектика государственного и рыночного регулирования социально-экономического развития регионов и муниципалитетов/А.И. Татаркин//Экономика региона. -2014. -№ 1. -С. 9-30.

- Поварова А.И. Формирование регионального бюджета в условиях кризиса//Экономические и социальные перемены: факты, тенденции, прогноз. -2010. -№ 2. -С. 101-114.

- Поварова А.И. Трёхлетний бюджет: ждать ли стабильности?//Экономические и социальные перемены: факты, тенденции, прогноз. -2011. -№ 2. -С. 20-36.

- Поварова А.И. Региональный бюджет 2012-2014: стабильность откладывается//Экономические и социальные перемены: факты, тенденции, прогноз. -2012. -№ 3. -С. 39-58.

- Поварова А.И. Региональный бюджет 2013-2015: стабильность или выживание?//Экономические и социальные перемены: факты, тенденции, прогноз. -2013. -№ 1. -С. 36-55.