Региональный бюджет-2016: приоритеты не меняются

Автор: Поварова Анна Ивановна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 2 (44), 2016 года.

Бесплатный доступ

Бюджеты всех уровней РФ на 2016 год формировались в условиях системного социально-экономического кризиса в стране, осложнения внешнеполитической ситуации, связанного с нестабильностью сырьевых рынков и усилением антироссийских санкций. Эти факторы побудили Правительство РФ отказаться от практики трёхлетнего бюджетного планирования и вернуться к составлению бюджета на один год. Итоги бюджетного процесса показывают, что давление на субфедеральные бюджеты продолжает расти. По расчётам ИСЭРТ РАН, 76 из 85 регионов завершили 2015 год с дефицитом, в 60 регионах отмечено снижение поступлений реальных налоговых платежей и уровень долговой нагрузки, превышающий 50% объёма собственных доходов. К сожалению, Правительством РФ не предложено никаких мер по преодолению бюджетного кризиса регионов, наблюдаемого с 2012 г. Напротив, приматом межбюджетного взаимодействия стало перекладывание социальных государственных обязательств на субъекты РФ и замещение безвозмездного финансового обеспечения этих обязательств бюджетными кредитами. В статье представлены результаты анализа закона о региональном бюджете Вологодской области на 2016 год [5]. Основная цель анализа заключалась в выявлении того, как главный финансовый закон нацелен на решение задач социально-экономического развития региона. Главный вывод исследования состоит в том, что бюджет-2016 сохраняет конструкцию бюджетов последних лет и ориентирован не на создание условий для экономического роста, а на достижение заданной Министерством финансов РФ бездефицитности путём сокращения всех направлений расходов. Социальным результатом подобной политики станет прогнозируемое в 2016 г. резкое снижение потребительского спроса и уровня жизни населения. Несмотря на усилия, предпринятые Правительством Вологодской области по замещению коммерческих кредитов кредитами из федерального бюджета, в структуре задолженности по-прежнему преобладают заимствования коммерческих банков, что указывает на мнимую эффективность проводимой Минфином РФ политики долгового финансирования субъектов РФ вместо выделения достаточной безвозмездной финансовой помощи в виде трансфертов. По нашему мнению, изменить ситуацию с кризисом региональных финансов может только кардинальный пересмотр налогово-бюджетного законодательства. В статье предложены первоочередные меры в этом направлении.

Бюджетное планирование, региональный бюджет, дефицит, кредиты, долговая нагрузка, корректировка налогово-бюджетного законодательства

Короткий адрес: https://sciup.org/147109823

IDR: 147109823 | УДК: 336.13 | DOI: 10.15838/esc/2016.2.44.8

Текст научной статьи Региональный бюджет-2016: приоритеты не меняются

В 2015 г. на фоне почти двукратного снижения цен на нефть российская экономика вопреки прогнозировавшемуся росту 1,2% демонстрировала падение на 3,7%. Ухудшение макроэкономической ситуации повлекло неоднократный пересмотр прогнозов социально-экономического развития и, соответственно, параметров федерального бюджета. В результате прогноз в отношении роста ВВП в 2016 г. был понижен с 2,3 до 0,7%, а доходы федерального бюджета уменьшены с 19 до 17,5% в объёме ВВП (рис. 1). Судя по прогнозу Минэкономразвития РФ [9], в 2016 г. ожидается дальнейшее падение цен на нефть, являющихся ключевым источником наполняемости федерального бюджета, а значит, повышаются риски дестабилизации бюджетов других уровней, прежде всего региональных. В этих условиях Правительство РФ отказалось от планирования бюджета на три года и вернулось к его планированию на один год.

Рисунок 1. Индекс физического объёма ВВП, доходы федерального бюджета и цена на нефть в 2008–2016 гг.

первый факт первый прогноз** прогноз* прогноз*

■ ■ Индекс физического объёма ВВП, % к предыдущему году

। । Доходы федерального бюджета, % к ВВП

—*— Цена на нефть, долл./барр.

* Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» от 01.12.2014 г.

№ 384-ФЗ.

** Федеральный закон «О федеральном бюджете на 2016 год» от 14.12.2015 г. № 359-ФЗ.

Социально-экономическое развитие Вологодской области в 2015 г. отражало общероссийские тенденции и характеризовалось темпами спада почти всех макроэкономических показателей (табл. 1) .

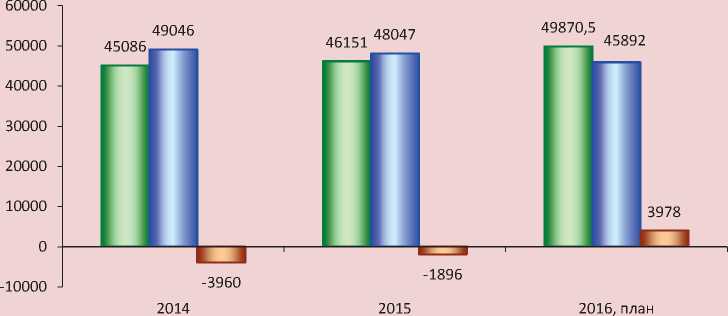

Как видно из прогноза Правительства Вологодской области [14], темпы роста региональной экономики в 2016 г. будут отставать от среднероссийских, что, безусловно, отразится на основных бюджетных параметрах, хотя на первый взгляд они выглядят оптимистично: доходы прирастут на 3,7 млрд. руб., профицит составит 4 млрд. руб. (рис. 2).

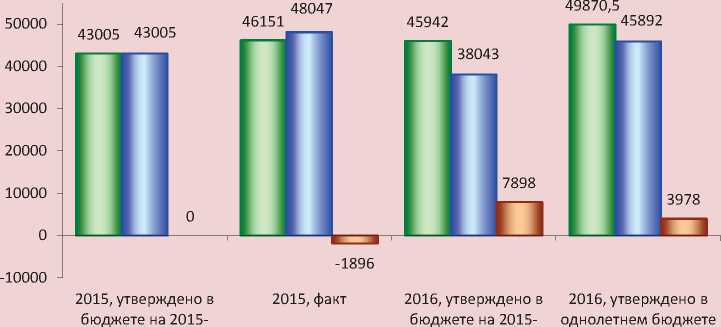

Не менее оптимистичными представлялись параметры регионального бюджета, утверждённого год назад в формате «трёхлетки» (рис. 3). Согласно первоначальным планам региональных властей, бюджет 2015 года должен был быть сбалансированным, а по итогам последующего года ожидался существенный профицит – 7,9 млрд. руб. Однако исполнение бюджета в 2015 г. пошло по другому сценарию – вместо баланса получен дефицит, составивший 1,9 млрд. руб. В результате при формировании бюджета на 2016 г. доходы и расходы были скорректированы в сторону увеличения, а профицит уменьшен в два раза.

Таблица 1. Основные макроэкономические показатели РФ и Вологодской области в 2014–2016 гг., в сопоставимых ценах, % к предыдущему году

|

Показатели |

2014, факт |

2015, факт |

2016, прогноз |

|||

|

РФ |

Область |

РФ |

Область |

РФ |

Область |

|

|

ВРП |

100,6 |

103,0 |

96,2 |

98,5 |

100,7 |

100,3 |

|

Индекс промышленного производства |

101,7 |

103,7 |

96,6 |

101,8 |

100,6 |

100,0 |

|

Инвестиции в основной капитал |

97,3 |

99,0 |

90,1 |

90,4 |

98,4 |

106,4 |

|

Оборот розничной торговли |

102,5 |

102,0 |

91,5 |

92,5 |

100,4 |

95,7 |

|

Реальные денежные доходы населения |

99,2 |

102,4 |

96,0 |

98,4 |

99,3 |

100,2 |

|

Реальная заработная плата |

101,3 |

98,3 |

90,5 |

89,1 |

99,8 |

90,7 |

|

Индекс потребительских цен |

111,4 |

112,0 |

112,9 |

112,0 |

106,4 |

111,7 |

Рисунок 3. Основные параметры регионального бюджета Вологодской области в 2015–2016 гг., млн. руб.

2017* 2017*

□ Доходы ПРасходы ПДефицит(-), профицит

* Первая редакция закона Вологодской области «Об областном бюджете на 2015 год и плановый период 2016 и 2017 годов» от 22.12.2014 г. № 3532-ОЗ.

Таблица 2. Изменение результатов исполнения* регионального бюджета Вологодской области в трёхлетних бюджетах

|

Трёхлетний бюджет |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Утверждено |

||||||

|

2011–2013 |

-3991 |

2339 |

3256 |

|||

|

2012–2014 |

-4430 |

4838 |

4930 |

|||

|

2013–2015 |

-1168 |

3215 |

5659 |

|||

|

2014–2016 |

-3212 |

-2015 |

-1486 |

|||

|

2015–2017 |

0 |

7898 |

||||

|

2016 г. |

3978 |

|||||

|

Фактический результат |

-7177 |

-2815 |

-3953 |

-3960 |

-1896 |

х |

|

* Дефицит (-), профицит. |

||||||

Рисунок 2. Основные параметры регионального бюджета Вологодской области в 2014–2016 гг., млн. руб.

□ Доходы ОРасходы ОДефицит (-), профицит

По аналогии с Федерацией однолетний бюджет принят в большинстве регионов1, в том числе на Вологодчине, практиковавшей трёхлетнее планирование с 2011 г. Реальное же исполнение бюджета показало несостоятельность подобной практики. Об этом свидетельствуют результаты сравне- ния плановых параметров на одни и те же годы в смежных трёхлетиях и фактических показателей (табл. 2).

Хотя при формировании первого трёхлетнего бюджета ожидался дефицит в 2011 г. в размере 4 млрд. руб., но фактически он оказался на 3,2 млрд. руб. больше. Бюджет за один и тот же 2012 год в смежных «трёхлетках» исполнен с профицитом и дефицитом. Значения планового профицита в

2013 и 2014 гг. в трёхлетних бюджетах различаются в полтора раза, при этом в последнем варианте бюджеты на эти годы были утверждены с дефицитом, величина которого существенно меньше фактически полученного объёма дефицита. Бюджет на 2015 г. планировался во всевозможных форматах: в расчётах на 2013–2015 гг. он был профицитным; в следующем смежном периоде 2014–2016 гг. – дефицитным, а в последней «трёхлетке» (2015–2017 гг.) – полностью сбалансированным.

Региональный бюджет на 2016 год, объявленный профицитным, повторяет деформации бюджетного планирования предыдущих лет. Опыт исполнения бюджета 2012–2015 гг. показал имитацию планового профицита. Иначе и быть не могло, поскольку бюджетные проектировки не привязывались к макроэкономическим прогнозам, а следовательно, изначально не планировалось экономическое обеспечение исполнения доходной части бюджета (табл. 3).

Как свидетельствуют данные таблицы, при формировании регионального бюджета на 2014 и 2015 гг. запланированные темпы роста собственной доходной базы превышали темпы роста прогнозных макроэкономических показателей. Фактические же итоги социально-экономического развития региона отстояли далеко от прогнозировавшихся. Опережающий по сравнению с плановым значением рост поступлений собственных доходов в 2014 г. был обусловлен не воспроизводственными факторами, а благоприятной ценовой конъюнктурой на рынках чёрных металлов и химических удобрений, изменением нормативов отчислений НДФЛ в региональный бюджет, а также начавшейся поэтапной отменой льгот по налогу на имущество субъектов естественных монополий.

Из оценки плановых параметров доходной части регионального бюджета на 2016 год следует, что правительством области не были проанализированы ошибки социально-экономического прогнозирования и бюджетного планирования. Иначе чем можно объяснить предусмотренный в бюджете рост собственных доходных источников на 21% на фоне прогнозных минимальных темпов роста макроэкономических показателей.

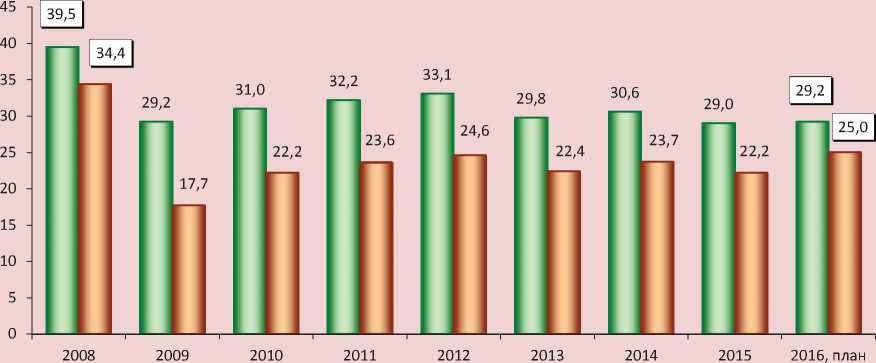

По нашим расчётам, с поправкой на прогнозируемый уровень инфляции, ни совокупные, ни собственные доходы регионального бюджета далеко не выйдут на докризисную траекторию, составив 73% по отношению к уровню 2008 г. (рис. 4).

Таблица 3. Макроэкономические показатели Вологодской области в 2014–2016 гг., в сопоставимых ценах, % к предыдущему году

|

Показатели |

2014 |

2015 |

2016, прогноз |

||||

|

Прогноз |

Факт |

+, - п.п. |

Прогноз |

Факт |

+, - п.п. |

||

|

ВРП |

102,5 |

100,5 |

-2,0 |

102,7 |

98,5 |

-4,2 |

100,3 |

|

Инвестиции в основной капитал |

104,6 |

99,0 |

-5,6 |

118,0 |

90,4 |

-36,2 |

106,4 |

|

Оборот розничной торговли |

104,8 |

102,0 |

-2,8 |

100,4 |

92,5 |

-7,9 |

95,7 |

|

Реальные доходы населения |

102,4 |

102,4 |

0 |

102,1 |

98,4 |

-0,6 |

100,2 |

|

Реальная заработная плата |

103,0 |

98,3 |

-4,7 |

98,5 |

89,1 |

-9,4 |

90,7 |

|

Собственные доходы бюджета* |

111,6 |

115,5 |

+3,9 |

103,5 |

101,3 |

-2,2 |

120,9 |

|

* В текущих ценах. Источники: данные прогнозов социально-экономического развития Вологодской области на 2014–2016 гг., на 2015–2017 гг., на 2016–2018 гг.; данные законов Вологодской области об областном бюджете на 2013–2015 гг., на 2014–2016 гг., на 2015–2017 гг., на 2016 г.; расчёты автора. |

|||||||

Рисунок 4. Динамика реальных доходов регионального бюджета Вологодской области в 2009–2016 гг., млрд. руб. (цены 2008 г.)

□ Совокупиые доходы □ Собственные доходы

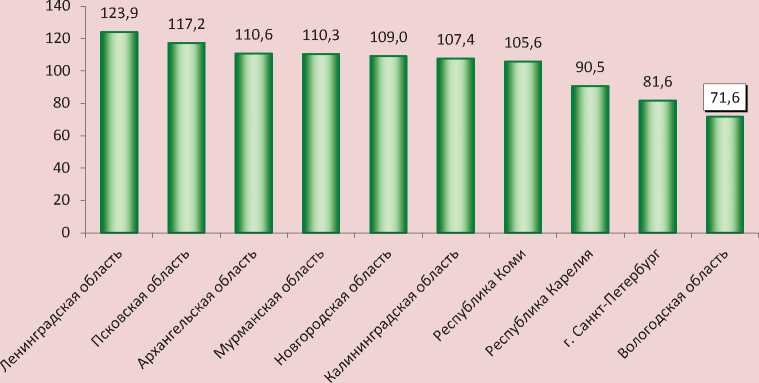

Рисунок 5. Прогноз темпов роста реальных собственных доходов региональных бюджетов СЗФО в 2016 г., % к 2008 г.

Источники: законы субъектов СЗФО о региональном бюджете на 2016 г., расчёты автора.

Судя по прогнозам, в регионах СевероЗападного федерального округа, кроме Вологодской области, поступления соб- ственных доходов окажутся ниже, чем в 2008 г., только в Карелии и Санкт-Петербурге (рис. 5).

В текущих ценах, как уже было сказано, запланирован весьма существенный прирост собственных доходов регионального бюджета Вологодской области – 7,4 млрд. руб. При этом более 60% прироста предполагается обеспечить за счёт увеличения поступлений налога на прибыль (табл. 4).

В основе роста сборов налога на прибыль должны лежать высокие темпы роста ключевого источника налоговой базы – прибыли субъектов экономики. Вместе с тем, согласно прогнозу правительства области, прибыль организаций без учёта химического и металлургического производства в 2016 г. увеличится лишь на 3,3% и составит 12,4 млрд. руб. По самым грубым подсчётам с этой суммы должно поступить 2,2 млрд. руб. налога на прибыль.

На наш взгляд, бюджетные проектировки относительно поступлений налога на прибыль весьма противоречивы и вызывают определённые сомнения.

Во-первых, планируя значительный рост сборов налога, региональные власти делают ставку на увеличение поступлений платежей от крупнейших холдингов металлургического и химического производства – ПАО «Северсталь» и АО «ФосАгро-Череповец». Ожидается, что поступления налога на прибыль от этих налогоплатель- щиков составят 5,6 млрд. руб., однако данный показатель не получил никакого обоснования в документах, представленных правительством области в Законодательное Собрание вместе с законопроектом о бюджете на 2016 г.

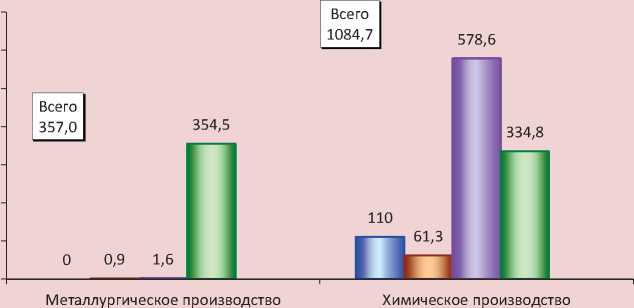

Во-вторых, динамика поступлений налога на прибыль от металлургической и химической промышленности в 2015 г. указывает на вероятность недостижения плановых значений. По данным УФНС по Вологодской области [10], фактические платежи от предприятий химического производства составили 1,1 млрд. руб., чёрной металлургии – 0,4 млрд. руб. (рис. 6).

В-третьих, рассчитывая на существенное повышение роли предприятий химической и металлургической промышленности в мобилизации сборов налога на прибыль, правительство области, начиная с формирования бюджета на 2014 г., не рассматривает эти отрасли в качестве фактора влияния на прибыль, поскольку прогноз прибыли не включает показатели ПАО «Северсталь» и АО «ФосАгро-Череповец».

Вместе с тем обвинять в некачественном планировании только региональные власти было бы несправедливо. В соответствии с действующим законодательством налоговые инспекции не обязаны предоставлять органам власти субъектов РФ

Таблица 4. Поступление собственных доходов в региональный бюджет Вологодской области в 2014–2016 гг.

|

Доходы |

2014, факт |

2015, факт |

2016, план |

||||

|

Млрд. руб. |

К 2013, % |

Млрд. руб. |

К 2014, % |

Млрд. руб. |

К 2015 |

||

|

млрд. руб. |

% |

||||||

|

Собственные доходы, всего |

34,96 |

115,5 |

35,4 |

101,3 |

42,8 |

+7,4 |

120,8 |

|

Налоговые доходы |

33,6 |

118,7 |

34,1 |

101,3 |

41,4 |

+7,3 |

121,5 |

|

- налог на доходы физических лиц |

12,1 |

114,9 |

11,2 |

93,1 |

12,7 |

+1,5 |

113,2 |

|

- налог на прибыль |

7,6 |

127,3 |

6,5 |

86,4 |

11,1 |

+4,6 |

169,5 |

|

- налоги на имущество |

8,2 |

112,4 |

9,7 |

117,9 |

10,3 |

+0,6 |

106,7 |

|

- акцизы |

4,1 |

107,1 |

4,8 |

117,1 |

5,6 |

+0,8 |

117,6 |

|

- налоги на совокупный доход |

1,65 |

229,4 |

1,7 |

104,5 |

1,4 |

-0,3 |

79,3 |

|

Неналоговые доходы |

1,3 |

68,4 |

1,33 |

100,4 |

1,4 |

+0,03 |

105,2 |

Рисунок 6. Динамика поступлений налога на прибыль в региональный бюджет Вологодской области от химического и металлургического производства в 2015 г., млн. руб.

□ 1 кв. 02 кв. П3 кв. 04 кв.

Рисунок 7. Динамика темпов прироста реальной заработной платы, реальных денежных доходов населения и индекса потребительских цен в Вологодской области в 2009–2016 гг., %

-5

-10

-15

। । Реальная заработная плата ■ ■ Реальные денежные доходы —*—Индекс потребительских цен

информацию о деятельности конкретных налогоплательщиков2, тем более крупнейших, которые администрируются межрегиональными инспекциями, расположенными в Москве, что затрудняет полноценное планирование бюджетообразующих показателей, а следовательно, и доходной части регионального бюджета.

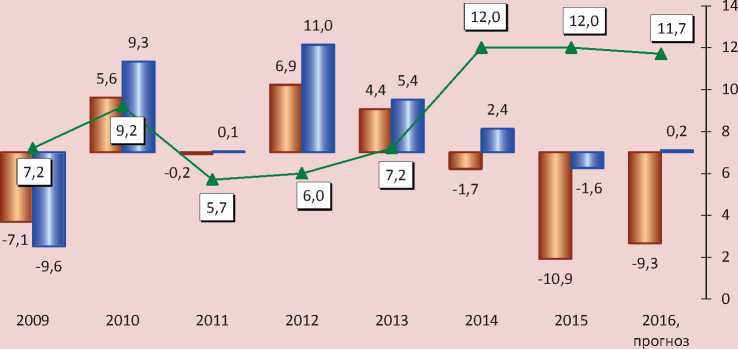

Добавим, что предусмотренный в областном бюджете рост сборов НДФЛ на 7,4% не согласуется с прогнозными показателями доходов населения (рис. 7).

Как видно, уже в 2014 г. повышение инфляции подтолкнуло падение темпов прироста реальной заработной платы на 1,7%, ускорившееся в последующем году до 11%. По прогнозам, в 2016 г. торможение инфляционных процессов будет малозаметным, реальные доходы практически не прирастут, а реальная заработная плата уменьшится на 9,3%. Такого глубокого снижения основного источника денежных доходов вологжан не наблюдалось с 1999 г.

Не лучшим образом выглядит и динамика показателя среднемесячной номинальной заработной платы. В 2016 г. она прирастёт лишь на 3,4%, что почти в четыре раза меньше планируемого прироста сборов НДФЛ (табл. 5) . На фоне повышения дотационности областного бюджета происходит неуклонное увеличение разрыва между уровнем заработной платы в регионе и средним по стране, что лишний раз подчёркивает ослабление региональной экономики, сопровождающееся усилением зависимости от федерального центра.

Таким образом, планируемое увеличение поступлений от двух профилирующих источников доходов регионального бюджета без надлежащего анализа факторов, обусловливающих это увеличение, представляется гипотетическим и несёт в себе риски недополучения доходов.

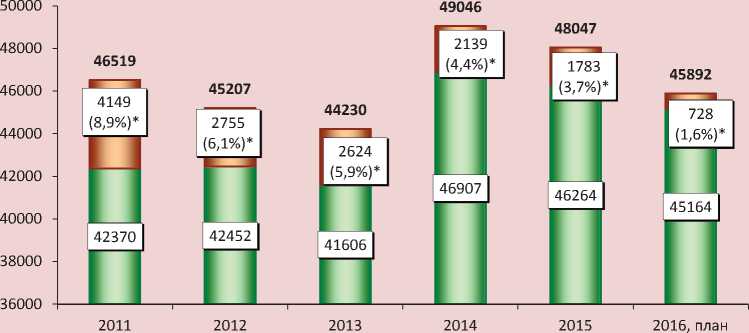

Бюджетная политика в сфере расходов ориентирована на ставшую уже нормой оптимизацию. В 2016 г. расходная часть бюджета будет меньше, чем в 2011 г. По отношению к уровню 2015 г. расходы сократятся на 2,2 млрд. руб., или на 4,5% (рис. 8).

Необходимость выполнения задач, поставленных в так называемых майских указах3 Президента РФ, осложнённая высокой долговой нагрузкой региона, заставляет правительство области минимизировать бюджетные траты, и в первую очередь за счёт капитальных вложений. В 2016 г. бюджетные инвестиции в строительство объектов государственной и муниципальной собственности составят 0,7 млрд. руб. против 4,1 млрд. руб. в 2011 г., то есть почти в шесть раз меньше . Другими словами, на цели развития направлено менее 2% расходов и практически весь бюджет будет использован на текущие потребности и обслуживание кредитов.

Таблица 5. Динамика номинальной начисленной средней заработной платы, руб. на одного работника

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

2016, план |

|

Российская Федерация |

23369 |

26629 |

29792 |

32495 |

33981 |

36838 |

|

Вологодская область |

20250 |

22649 |

25127 |

26749 |

27287 |

28224 |

|

Темп роста, % |

109,2 |

111,8 |

110,9 |

106,5 |

102,0 |

103,4 |

|

Разрыв в уровне средней заработной платы между Вологодской областью и РФ |

||||||

|

Руб. |

-3119 |

-3980 |

-4665 |

-5746 |

-6694 |

-8614 |

|

% |

13,3 |

14,9 |

15,7 |

17,7 |

19,7 |

23,4 |

|

Дотации из федерального бюджета, млн. руб. |

738 |

1333 |

821 |

1542 |

2144 |

2525 |

Источники: данные Росстата [12]; Федерального казначейства [11]; прогнозы социально-экономического развития РФ и Вологодской области на 2016–2018 гг.; расчёты автора.

Рисунок 8. Расходы регионального бюджета Вологодской области в 2011–2016 гг., млн. руб.

□ Капитальные ПТекущие

* В скобках указан удельный вес капитальных расходов в общем объёме расходной части бюджета.

Таблица 6. Динамика основных статей расходной части регионального бюджета Вологодской области в 2014–2016 гг., млн. руб.

|

Расходы |

2014, фактически |

2015, фактически |

2016, план |

|||

|

Млн. руб. |

К 2013, % |

Млн. руб. |

К 2014, % |

Млн. руб. |

К 2015, % |

|

|

Всего |

49046 |

110,9 |

48047 |

98,0 |

45892 |

95,5 |

|

Общегосударственные вопросы |

2330 |

121,9 |

2193 |

94,1 |

2416 |

110,2 |

|

Национальная экономика |

9020 |

98,3 |

8293 |

91,9 |

7432 |

89,6 |

|

ЖКХ |

947 |

112,8 |

1647 |

173,9 |

1583 |

96,1 |

|

Социальная сфера |

32789 |

113,8 |

32055 |

97,8 |

30547 |

95,3 |

|

- образование |

13381 |

130,8 |

11095 |

82,9 |

10707 |

96,5 |

|

- культура |

767 |

147,0 |

573 |

74,7 |

537 |

93,7 |

|

- здравоохранение |

7717 |

102,7 |

8150 |

105,6 |

7947 |

97,5 |

|

- социальная политика |

10661 |

107,0 |

11821 |

110,9 |

11217 |

94,9 |

|

- физкультура и спорт |

263 |

60,3 |

416,0 |

157,7 |

139 |

33,3 |

Из данных, представленных в таблице 6 , можно увидеть, что если в 2014 г. секвестр не затронул бюджетирование социальной сферы, за исключением спортивных мероприятий, то в 2015 г. было существенно урезано финансовое обеспечение образования и культуры, а в 2016 г. сокращение ожидает все социальные расходы.

Оптимизация планируется по всем основным функциональным статьям расходной части бюджета, за исключением общегосударственных вопросов, финансирование которых прирастёт на 10,2% в связи с предстоящими выборами депутатов Законодательного Собрания области.

Снижение государственной поддержки отраслей национальной экономики будет самым ощутимым – 10,4% к уровню 2015 г. И это не случайно, поскольку в основных направлениях бюджетной политики [6] приоритетным является обеспечение сбалансированности регионального бюджета, а не финансовое обеспечение экономического развития. Из 10,8 млрд. руб., заложенных в бюджете на выполнение майских указов в 2016 г., на реализацию Указа № 596 «О долгосрочной государственной экономической политике» планируется направить всего 65,4 млн. руб., то есть 0,6%, а более 80% ассигнований будет использовано на повышение заработной платы бюджетников. Между тем, несмотря на выполнение обязательств по увеличению оплаты труда работников бюджетных учреждений, темпы роста реальных денежных доходов вологжан падают, что не позволяет снизить уровень бедности в регионе: доля населения с доходами ниже прожиточного минимума увеличилась до 15,2% в 2015 г. против 12,9% в 2014 г., а в 2016 г. она достигнет 15,6%.

Итак, при ухудшении текущей и прогнозной динамики всех экономических показателей региональный бюджет на 2016 г. утверждён профицитным. Задача достижения профицита будет решаться двумя путями. Первый, труднодоступный, путь – увеличение собственных доходов, что возможно только при условии заметного пополнения региональной казны платежами по налогу на прибыль от металлургических и химических корпораций в случае благоприятной рыночной конъюнктуры. Второй, легкодостижимый, – фронтальное сокращение расходов.

Подобный подход к формированию регионального бюджета вовсе не связан с волеизъявлением областных властей, а про- диктован Минфином РФ. Дело в том, что в 2014 г. Правительством Вологодской области подписано соглашение с Министерством финансов РФ о предоставлении региональному бюджету финансовой поддержки в виде бюджетного кредита на замещение задолженности по кредитам кредитных организаций и ценным бумагам. Предложенный министерством механизм замещения крайне жёсткий: региональные власти должны обеспечить поэтапное снижение объёма госдолга по рыночным обязательствам к 1 января 2017 года до 50% суммы собственных доходов, что и предопределило формирование профицитного бюджета.

К сожалению, несмотря на оптимизацию расходов, заметно ослабить долговую нагрузку бюджета не удалось. По итогам 2015 г. государственный долг Вологодской области уменьшился на 533 млн. руб., или на 1,5%. Объём долговых обязательств лишь на 3% меньше объёма собственных доходов бюджета (рис. 9).

При формировании бюджета на 2015– 2017 гг. прогнозировалось довольно существенное снижение налоговой нагрузки в 2016 г. – до 67%, однако ход бюджетного процесса в 2015 г. показал нереальность данного прогноза, поэтому новый бюджет закрепляет объём государственного долга в 2016 г. в сумме 31,3 млрд. руб., или на 4 млрд. руб. больше объёма, утверждённого годом ранее.

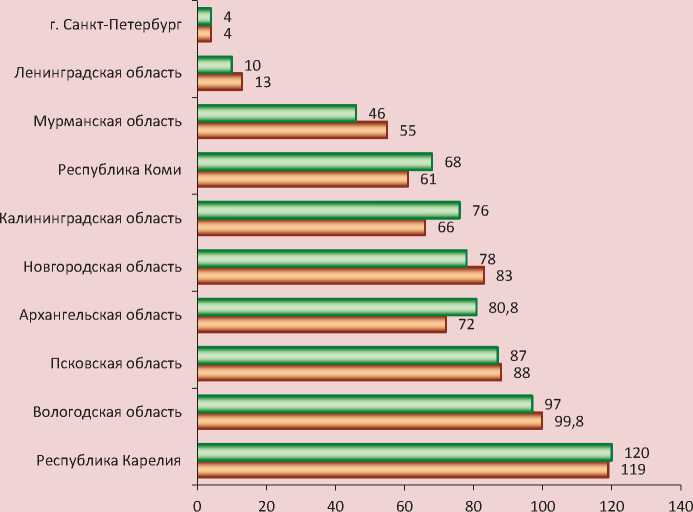

По уровню долговой нагрузки Вологодская область занимает второе место в СЗФО после Республики Карелия. Необходимо подчеркнуть, что на начало 2016 г. только в трёх субъектах округа объём задолженности составлял менее половины объёма собственных доходов бюджета, что свидетельствует о продолжении долгового кризиса российских регионов (рис. 10).

Рисунок 9. Государственный долг Вологодской области в 2009–2016 гг.

первый утверждено план в бюджете

। । Млн. руб. — ♦ — К собственным доходам бюджета, %

Рисунок 10. Государственный долг субъектов СЗФО в 2014 и 2015 гг., % к собственным доходам регионального бюджета

2015 2014

Источники: данные Минфина РФ [8]; Федерального казначейства; расчёты автора.

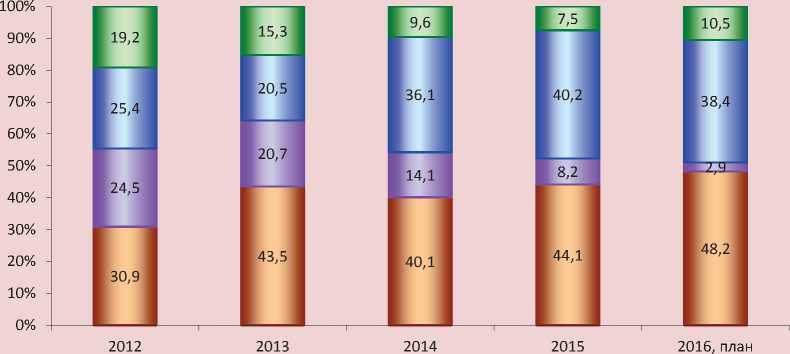

По нашему мнению, Вологодской области будет сложно достичь снижения государственного долга на 3 млрд. руб. в 2016 г. Если обратиться к программе государственных внутренних заимствований, утверждённой законом об областном бюджете, то можно увидеть, что в 2016 г. возобновится прерванная в 2015 г. тенденция роста заимствований, которые запланированы в объёме 18 млрд. руб., что в три раза больше, чем в предыдущем году. Соответственно увеличатся и расходы на погашение долговых обязательств. В 2016 г. на эти цели область направит 23,4 млрд. руб., или более половины объёма собственных доходов бюджета (рис. 11).

Безусловно, существенное отвлечение собственных доходных источников на возврат и обслуживание кредитов вызовет дефицит бюджетных средств и угрозы выполнения приоритетных расходных обязательств. В этой связи незамедлительного решения требует проблема методологии расходов на погашение заимствований. Согласно Бюджетному кодексу РФ, указанные расходы финансируются за счёт собственных доходов бюджетов субъектов РФ, но включаются не в расходную часть бюджета, а в состав источников погашения дефицита, что девальвирует его реальный размер4. По нашим расчётам, вместо утверждённого профицита, регио-

Рисунок 11. Динамика полученных и погашенных заимствований регионального бюджета Вологодской области в 2009–2016 гг.

10,8

9,9

7,1

8,2 4,9 (22%)*

п=*гк Пп'П~|1Т1

30,7 28,1

(80%)*

11,1

23,4 (55%)*

(31%)*

7,4 (21%)*

2009 2010 2011 2012 2013 2014 2015 2016, план

□ Получено займов** □ Погашено займов***

* В скобках указана доля расходов на погашение заимствований в собственных доходах бюджета.

** Полученные коммерческие и бюджетные кредиты, размещённые государственные ценные бумаги области.

*** Расходы на погашение государственных ценных бумаг области, банковских и бюджетных кредитов, расходы на обслуживание государственного долга (процентные платежи).

нальный бюджет в 2016 г. будет исполнен с дефицитом, размер которого превысит предельные ограничения5 и составит 17,8 млрд. руб., или 41,6% объёма собственных доходов (табл. 7).

Всё вышесказанное даёт основание говорить о неэффективности выбранной Минфином РФ политики долгового финансирования в отношении субъектов РФ.

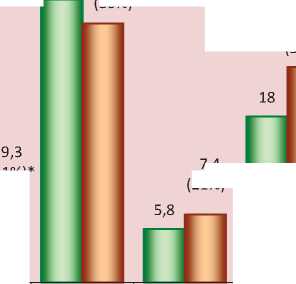

Предоставление регионам кредитов из федерального бюджета, конечно же, ослабляет долговую нагрузку с точки зрения уменьшения процентных расходов6, но кардинально не решает проблему закредитованности региональных бюджетов. Подтверждением этому выводу служит структура государственного долга Вологодской области ( рис. 12) .

Таблица 7. Реальные результаты исполнения регионального бюджета Вологодской области в 2014–2016 гг., млн. руб.

|

Показатели |

2014 |

2015 |

2016, план |

|

Дефицит (-), профицит без расходов на погашение займов |

-3960,1 |

-1896,3 |

3978,3 |

|

К собственным доходам бюджета, % |

-11,3 |

-5,4 |

9,3 |

|

Расходы на погашение займов* |

26144,3 |

5581,0 |

21805,8 |

|

Реальный дефицит (-), профицит |

-30104,4 |

-7477,3 |

-17827,5 |

|

К собственным доходам бюджета, % |

-86,1 |

-21,1 |

-41,6 |

|

* Без процентных платежей, которые включаются в расходную часть бюджета. |

|||

Рисунок 12. Структура государственного долга Вологодской области в 2012–2016 гг., %

□ Коммерческие кредиты □ Государственные ценные бумаги

□ Бюджетные кредиты □ Государственные гарантии

Как видно, после 2014 г. доля кредитов коммерческих банков в структуре долга не только не уменьшилась, а, наоборот, увеличилась. Вместе с ценными бумагами удельный вес рыночных заимствований к началу 2017 г. достигнет более 50% и создаст риски привлечения новых кредитов для погашения ранее полученных.

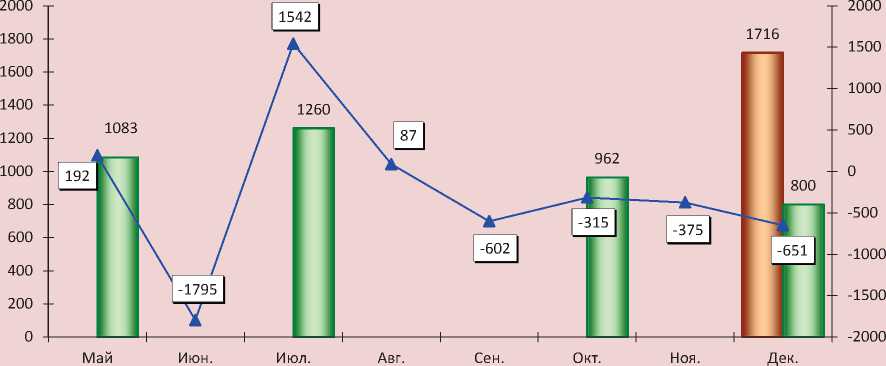

Ещё одним подтверждением неспособности бюджетных кредитов остановить рост коммерческой задолженности и обеспечить стабилизацию региональных финансов служит помесячная динамика привлечения кредитов и результатов исполнения регионального бюджета Вологодской области в 2015 г. (рис. 13).

В мае 2015 г. область привлекла более миллиарда кредитов из федерального бюджета, но уже в июне был получен бюджетный дефицит в 1,8 млрд. руб. Привлечённые в июле дополнительные федеральные кредиты помогли его погасить. Казалось бы, что в 2015 г. удастся избежать рыночных займов, однако в сентябре–декабре бюджет снова имел устойчивый отрицательный баланс. Взятый в октябре бюджетный кредит, составивший около миллиарда рублей, не смог обеспечить сбалансированность бюджета, поэтому региональные власти вынуждены были прибегнуть к заимствованиям в коммерческих банках, что привело к новому витку роста задолженности.

Таким образом, на примере Вологодской области совершенно очевидно, что федеральные кредиты можно рассматривать как инструмент обеспечения частичной бюджетной сбалансированности. Увеличение их объёма не решает долговые проблемы и не снижает риска дальнейшей эскалации рыночных заимствований.

Очевидно и то, что подавляющее большинство регионов не смогут самостоятельно обеспечить необходимый уровень ста-

Рисунок 13. Динамика привлечённых кредитов и результатов исполнения регионального бюджета Вологодской области в 2015 г., млрд. руб.

। i Коммерческие кредиты i 1 Бюджетные кредиты —*—Дефицит (-), профицит

билизации своих бюджетов. Но и в федеральный бюджет на 2016 г. заложен небывалый дефицит, который составляет 2,4 трлн. руб., что в полтора раза превышает плановый объём безвозмездной финансовой помощи субъектам РФ. Реструктуризация задолженности по бюджетным кредитам, предоставленным регионам, законом о федеральном бюджете не предусмотрена. Похоже, что центральное правительство и в текущем бюджетном цикле не планирует предложить меры по преодолению кризиса региональных финансов. При этом ссылки на дефицитность федерального бюджета не могут оправдать откладывание решения этой проблемы, поскольку, как показали результаты исследований ИСЭРТ РАН [3, 4, 13], резервы пополнения территориальных бюджетов имеются, и в частности следующие:

-

1. Закрепление за бюджетами регионов всего объёма налога на прибыль, собранного на их территории, в качестве частичной компенсации потерь доходов от изъятия в федеральный бюджет НДС и платежей за пользование природными ресурсами. Дополнительные налоговые платежи оцениваются в 0,4 трлн. руб. в год7.

-

2. Отмена освобождений по уплате НДС высокодоходных субъектов финансовой деятельности, а также возмещений из бюджета НДС экспортёрам сырья могла бы позволить увеличить налоговые доходы федерального бюджета до 8 трлн. рублей8. Этих средств хватило бы не только на покрытие

-

3. Задействование остатков средств федерального бюджета в целях софинан-сирования расходов территориальных бюджетов. По данным Федерального казначейства, среднегодовые остатки в 2012– 2014 гг. составляли более 0,7 трлн. руб.

-

4. Введение прогрессивного налогообложения доходов физических лиц9, что так и не решается предпринять либеральное Правительство РФ. По оценкам экспертов, эффект для бюджетов регионов оценивается более чем в 2 трлн. руб. [17], и это эквивалентно объёму накопившегося государственного долга.

-

5. Установление законодательной нормы по обязательной регистрации недвижимого имущества. По данным ФНС, в государственном кадастре не зарегистрировано около 40% владельцев объектов недвижимости, в результате чего региональные бюджеты недополучают ежегодно 45 млрд. руб.

-

6. Наведение порядка в организации платежей, перечисляемых из региональных бюджетов в систему обязательного меди-

цинского страхования (ОМС) за неработающее население. По оценкам Счётной палаты, в результате отсутствия должной координации между территориальными фондами ОМС и органами исполнительной власти субъектов РФ в регистры неработающих попадают работающие граждане, что в 2016 г. повлечёт переплату бюджетных средств более 40 млрд. руб. [1].

-

7. Принятие мер к взысканию дебиторской задолженности бюджетов всех уровней. По данным Федерального казначейства, на начало 2015 г. дебиторская задолженность консолидированного бюджета РФ составляла 6,1 трлн. руб., в том числе по субфедеральным бюджетам – 0,6 трлн. руб. (в Вологодской области – 1,9 млрд. руб.). По словам главы Счётной палаты РФ Т.А. Голиковой, «дебиторская задолженность перед бюджетом прирастает ежегодно на 30% и превышает разумные пределы» [2].

-

8. Незамедлительная инвентаризация расходных полномочий субъектов РФ с целью определения источников финансирования указов Президента РФ и снижения долговой нагрузки региональных бюджетов. По оценкам Института экономики Уральского отделения РАН, с 2000 г. не было случая передачи Федерацией полномочий регионам и муниципалитетам со 100%-ной финансовой обеспеченностью ресурсами [15].

-

9. Внесение изменений в Бюджетный кодекс РФ в части признания расходов на возврат кредитов в составе расходной части территориальных бюджетов, что позволит выявить реальный дефицит и сформировать источники его погашения.

-

10. Законодательное закрепление распределения межбюджетных трансфертов субъектам РФ из федерального бюджета к началу составления региональных бюджетов на очередной финансовый цикл. Несоблюдение предлагаемого порядка ежегодно приводит к дезорганизации бюджетного процесса в регионах, в результате чего несвоевременно распределённые и полученные трансферты возвращаются в соответствии с бюджетным законодательством в федеральный бюджет. Так, например, по итогам 2015 г. регионы вернули 22 млрд. руб. неиспользованных субсидий и субвенций.

-

11. Оценка эффективности предоставленных налоговых льгот, прежде всего по территориальным налогам11. Доходы бюджетов субъектов РФ, выпадающие от действия налоговых преференций, в 2014 г. составили 280 млрд. руб., в том числе в Вологодской области – 1,6 млрд. руб.

-

12. Активизация работы по взысканию задолженности по платежам в бюджет. По данным ФНС, на 01.01.2016 г. возможная к взысканию задолженность по налогам и сборам в консолидированный бюджет РФ составила 1,2 трлн. руб., в Вологодской области – 3,8 млрд. руб.

долгов регионов, но и на выполнение указов президента, проведение модернизации национальной экономики.

Как видится, для начальной стабилизации региональных финансов Правительство РФ должно незамедлительно провести реструктуризацию задолженности по кредитам, выданным из федерального бюджета, или ввести мораторий на выплаты по бюджетным кредитам до 2020 года, долговое финансирование субфедеральных бюджетов трансформировать в преимуще- ственно трансфертное, кардинально изменить администрирование прибыли крупных налогоплательщиков.

Не меняя сути проводимой бюджетной политики и опустошая бюджеты регионов, Правительство РФ демонстрирует свою неспособность гарантировать российским гражданам достойный уровень жизни и провоцирует углубление социально-экономических проблем, что чревато политической дестабилизацией в предстоящем электоральном цикле.

Список литературы Региональный бюджет-2016: приоритеты не меняются

- Голикова, Т.А. Аудит государственных программ Российской Федерации: доклад на совместном заседании Президиума и Совета КСО при Счётной палате /Т.А. Голикова. -Режим доступа: http://audit.gov.ru/press_center/news/25117

- Долги перед бюджетом превысили разумные пределы//Независимая газета. -2015. -№136. -7 июля.

- Ильин, В.А. Бюджетный кризис регионов в 2013-2015 годах -угроза безопасности России/В.А. Ильин, А.И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2012. -№ 6. -С. 30-41.

- Ильин, В.А. Проблемы регионального развития как отражение эффективности государственного управления/В.А. Ильин, А.И. Поварова//Экономика региона. -2014. -№3. -С. 48-63.

- Об областном бюджете на 2016 год: закон Вологодской области от 16.12.2015 г. №3842-ОЗ.

- Об основных направлениях бюджетной, налоговой и долговой политики Вологодской области на 2016 год и плановый период 2017 и 2018 годов: постановление Правительства Вологодской области от 21.09.2015 г. №774.

- Официальный сайт Департамента финансов Вологодской области. -Режим доступа: http://df35.ru/

- Официальный сайт Министерства финансов РФ. -Режим доступа: http://www.minfin.ru/ru/perfomance/public_debt/subdbt/2015/

- Официальный сайт Министерства экономического развития РФ. -Режим доступа: http://economy.gov.ru/minec/activity/sections/macro/prognoz/

- Официальный сайт Управления федеральной налоговой службы по Вологодской области. -Режим доступа: https://www.nalog.ru/rn35/

- Официальный сайт Федерального казначейства. -Режим доступа: http://www.roskazna.ru/

- Официальный сайт Федеральной службы государственной статистики. -Режим доступа: http://www.gks.ru/

- Поварова, А.И. Пассивное поведение правительства. Бюджетные проблемы регионов нарастают/А.И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2015. -№3. -С. 39-55.

- Прогноз социально-экономического развития Вологодской области на среднесрочный период 2016-2018 годов: постановление Правительства Вологодской области от 26.10.2015 г. №891.

- Татаркин, А.И. Диалектика государственного и рыночного регулирования социально-экономического развития регионов и муниципалитетов/А.И. Татаркин//Экономика региона. -2014. -№1. -С. 9-30.

- Улюкаев: нецелесообразно рассматривать введение прогрессивной шкалы НДФЛ и после 2018 г. . -Режим доступа: http://www.finmarket.ru/news/4160276

- Яшина, Г. Прогрессивное налогообложение: за и против/Г. Яшина//Капитал страны: федеральное интернет-издание. -Режим доступа: http://kapital-rus.ru/articles/article/177034/