Региональный бюджет 2017-2019: профицит или экономический рост?

Автор: Поварова Анна Ивановна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 2 т.10, 2017 года.

Бесплатный доступ

В конце 2016 года на Вологодчине утверждён региональный бюджет на 2017-2019 годы. На первый взгляд его параметры вполне оптимистичны, если учитывать, что с 2009 по 2015 год бюджет был существенно разбалансирован. В предстоящем бюджетном цикле запланирован среднегодовой профицит в размере 2,5 млрд. руб. Выше этой суммы профицит бюджета отмечался только в 2004 году. Основой подобных проектировок послужил вовсе не ожидаемый поступательный экономический рост, а условия соглашений с Минфином РФ о выделении финансовой помощи региону в виде бюджетных кредитов. Прогноз социально-экономического развития, разработанный правительством области, консервирует низкие темпы роста всех макроэкономических показателей, что вряд ли позволит сформировать достаточные финансовые ресурсы: среднегодовые темпы прироста собственных доходов бюджета не составят и 4%. Положительный баланс казны предполагается достичь ценой бюджетной консолидации: величина государственных расходов как доля от ВРП к 2020 году уменьшится до 9% против 13% в среднем за 2005-2016 годы. В сфере же долговой политики предстоящая трёхлетка задаёт не меньше болезненных вопросов, чем предыдущие годы. Региону потребуется возвратить 55 млрд. руб. кредитов. В условиях слабых темпов наращивания собственных средств областные власти скорее всего вынуждены будут обратиться к новым заимствованиям в виде дорогих коммерческих кредитов, поскольку в связи с высоким дисбалансом федерального бюджета центральное Правительство сокращает предоставление регионам дешёвых бюджетных кредитов. В статье приведены результаты анализа Закона о региональном бюджете Вологодской области на 2017-2019 годы, основная цель которого заключалась в выявлении приоритетов бюджетной политики. Наше исследование фиксирует дефекты действующей системы бюджетного планирования, а также результаты анализа традиционного в последние годы подхода к прогнозированию бюджетных поступлений и расходов на основе заданных Минфином РФ цифровых установок, а не к содержательным вопросам экономического роста. Показано, что в современных условиях этот метод не дает возможности региональным органам государственной власти качественно прогнозировать и планировать доходы и расходы своих бюджетов, обеспечивать их сбалансированность. В исследовании показана зависимость качества бюджетного планирования от системы макроэкономических показателей: валового внутреннего продукта, инвестиций в основной капитал, уровня инфляции и денежных доходов населения. Главный вывод исследования состоит в том, что трёхлетний бюджет преимущественно отражает достижение имитированной стабилизации. По нашему убеждению, задачи бюджетной политики при формировании региональных бюджетов должны ставиться в рамках активного воздействия на территориальное развитие. Но для этого необходима реализация внутренних резервов повышения доходного потенциала регионов. В пределах данной статьи обозначены первоочередные шаги в этом направлении.

Бюджетное планирование, экономический рост, региональный бюджет, профицит, кредиты, долговая нагрузка, межбюджетная политика

Короткий адрес: https://sciup.org/147109936

IDR: 147109936 | УДК: 336.143(470.12) | DOI: 10.15838/esc.2017.2.50.13

Текст научной статьи Региональный бюджет 2017-2019: профицит или экономический рост?

Бюджетное планирование является важной частью системы государственного управления. В сложившейся на сегодня непростой для экономики ситуации важно, чтобы выработка приоритетов бюджетной политики не только решала текущие задачи, но и ориентировалась на достижение более долгосрочных целей устойчивого экономического развития. Вот почему всё большее внимание в практике бюджетного процесса уделяется перспективному планированию.

Как считают эксперты [6, 7], многолетнее бюджетное планирование позволяет получить определённые преимущества. Во-первых, обеспечивается преемственность и предсказуемость бюджетной и налоговой политики, а это важно для реальной экономики. Во-вторых, принимаются более точные и согласованные решения относительно приоритетов бюджетной и налоговой политики. В-третьих, повышается прозрачность бюджетного процесса, возникает правовая основа для заключения многолетних государственных контрактов, что создаёт предпосылки для более эффективного использования бюджетных средств. Кроме того, многолетнее планирование способствует укреплению координации деятельности различных структурных подразделений органов исполнительной власти.

По данным Всемирного банка, более двух третей всех стран используют различного рода модификации многолетнего бюджетирования: исследование, опубликованное в 2013 году [23], свидетельствует о том, что в течение трёх лет после введения среднесрочного планирования уровень бюджетного дефицита снижался на 2,6% ВВП по сравнению с трёхгодичным периодом до его внедрения.

В Российской Федерации задача перехода к долговременному бюджетному планированию была поставлена Президентом

,цые пере?|

году [8]. Впервые федеральный составлении федерального бюджета, не бюджет на три года был принят в 2007 году, однако в 2009 году в связи с разразившимся мировым финансовым кризисом Правительство РФ временно отказалось от этой схемы и вернулось к одногодичному формированию главного финансового документа. Позднее, уже в 2015 году, в условиях обвального падения цен на нефть, предопределившего невозможность адекватного прогнозирования бюджетных доходов, было принято решение о составлении федерального, а впоследствии и региональ- ных бюджетов на один год.

С 2017 года Российская Федерация и входящие в её состав субъекты возвращаются к практике бюджетного планирования на трёхлетний период.

Сценарные условия формирования и основные параметры регионального бюджета

Формирование региональных бюджетов происходит на основе главного финансового плана государства – федерального бюджета, который является не только ключевым источником финансирования социально-экономического развития страны, но и инструментом межтерриториального перераспределения общегосударственных средств.

Подготовленный Правительством РФ прогноз социально-экономического развития страны [22], взятый за основу при содержит перспектив быстрого экономического подъёма, предусматривая минимальные темпы роста ВВП, внутреннего инвестиционного и потребительского спроса на фоне низких цен на нефть и ослабления национальной валюты (табл. 1).

Инерционные тренды макроэкономических показателей не позволят формировать необходимые источники финансирования расходов, о чем свидетельствуют прогнозные параметры федерального бюджета [13], предусматривающие ежегодное снижение доходов по отношению к ВВП (табл. 2).

Приверженец государственного регулирования экономики, выдающийся английский учёный Дж. Кейнс, обосновывая свою теорию экономического роста, утверждал: «Государство должно увеличить расходы, чтобы увеличить производство и занятость, проводить активную инвестиционную политику» [5]. В настоящее время слабая доходная база ограничивает возможности применения кейнсианской модели в России. Наоборот, содержание расходной части федеральной казны свидетельствует о том, что на предстоящий период ставится задача бюджетной консолидации посредством сокращения государственных расходов до 16% ВВП в 2019 году против 19% ВВП в 2016 году.

Таблица 1. Основные показатели прогноза социально-экономического развития Российской Федерации на 2017–2019 гг.

|

Показатели |

Фактически |

Прогноз |

||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Цена на нефть, долл./барр. |

97,6 |

51,2 |

41,7 |

40,0 |

40,0 |

40,0 |

|

ВВП* |

100,7 |

97,2 |

99,8 |

100,6 |

101,7 |

102,1 |

|

Инвестиции в основной капитал* |

97,3 |

91,6 |

97,7 |

99,5 |

100,9 |

101,6 |

|

Оборот розничной торговли* |

102,5 |

90,0 |

94,8 |

100,6 |

101,1 |

101,8 |

|

Реальные располагаемые денежные доходы населения* |

99,2 |

95,7 |

94,1 |

100,2 |

100,5 |

100,8 |

|

Курс доллара, руб./долл. |

38,4 |

61,0 |

67,0 |

67,5 |

68,7 |

71,1 |

|

* В сопоставимых ценах, % к предыдущему году. |

||||||

Таблица 2. Основные параметры федерального бюджета на 2017–2019 гг., млрд. руб.

|

Показатели |

Фактически |

Прогноз |

||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Доходы |

14497 |

13659 |

13460 |

13488 |

14209 |

14845 |

|

В % к ВВП |

18,3 |

16,4 |

15,7 |

15,5 |

15,2 |

15,0 |

|

Расходы |

14832 |

15620 |

16416 |

16241 |

16040 |

15987 |

|

В % к ВВП |

18,7 |

18,8 |

19,1 |

18,7 |

17,4 |

16,2 |

|

- трансферты бюджетам регионов |

1671 |

1617 |

1578 |

1533 |

1513 |

1443 |

|

В % к ВВП |

2,1 |

1,9 |

1,8 |

1,8 |

1,6 |

1,4 |

|

Дефицит |

-335 |

-1961 |

-2956 |

-2753 |

-2011 |

-1142 |

|

В % к ВВП |

0,4 |

2,4 |

3,4 |

3,2 |

2,2 |

1,2 |

Источники: данные [13]; Федерального казначейства [16]; Росстата [18]; расчёты автора.

«Узким местом» федерального бюджета эксперты Центра макроэкономического анализа и краткосрочного прогнозирования назвали межбюджетные отношения с субъектами РФ. Объём безвозмездной финансовой помощи регионам будет ежегодно сокращаться как в номинальном выражении, так и по доле в ВВП, что может привести к волне региональных бюджетных кризисов [19].

По мнению ряда специалистов, проекты федерального бюджета в последние годы отражают изъяны экономической политики и представляют собой благие пожелания при отсутствии реальных условий для их выполнения [1, 3].

Принцип бюджетной консолидации, положенный в основу федерального бюджета на 2017–2019 годы, получил своё отражение в основных параметрах бюджетов субъектов РФ, в том числе и бюджета Вологодской области.

При его формировании правительство исходило из основных направлений бюджетной, налоговой и долговой политики Вологодской области на 2017 год и на плановый период 2018 и 2019 годов [10], содержание которых позволяет выделить три ключевые задачи на ближайший бюджетный цикл:

-

1. Укрепление и рост доходной базы бюджета, создание условий для развития бизнеса.

-

2. Обеспечение сбалансированности областного бюджета.

-

3. Снижение долговой нагрузки на областной бюджет и диверсификация структуры долга.

Насколько утверждённый законом области бюджет [9] отвечает реализации таких задач? На этот вопрос мы попытаемся дать ответ в ходе анализа его параметров.

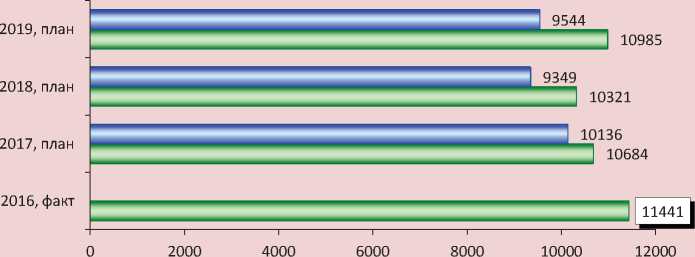

Несмотря на отрицательную динамику доходов регионального бюджета, планируется его ежегодный профицит, которого предполагается достичь за счёт сокращения расходов: уже в 2017 году расходная часть бюджета уменьшится на 4,3 млрд. руб., или на 8,4% (табл. 3).

В трёхлетней перспективе ожидается рост налоговых и неналоговых (далее – собственных) доходов областной казны на 5 млрд. руб., однако он нивелируется равнозначной суммой снижения безвозмездной трансфертной помощи из федерального бюджета, что предопределит общее уменьшение объёма доходной части.

На наш взгляд, планируемый рост поступлений собственных доходов может оказаться излишне оптимистичным. Необходимо учитывать, что бюджетные параметры установлены в текущем выражении, без поправок на индекс цен, а основные макроэкономические параметры [11], выступающие фундаментом налоговой базы бюджета, – в реальном выражении, то есть лица 3. Основные параметры регионального бюджета Вологодской области в 2016–2019 гг.

|

Параметры |

2016, факт |

2017, план |

2018, план |

2019, план |

2019 к 2016, % |

|||

|

Млн. руб. |

К 2016, % |

Млн. руб. |

К 2017, % |

Млн. руб. |

К 2018, % |

|||

|

Доходы |

55518 |

50379 |

90,7 |

49228 |

97,7 |

53696 |

109,1 |

96,7 |

|

- налоговые и неналоговые |

43722 |

43112 |

98,6 |

44054 |

102,2 |

48699 |

110,5 |

111,4 |

|

- межбюджетные трансферты |

9970 |

7063 |

70,8 |

5174 |

73,2 |

4996 |

96,6 |

50,1 |

|

Расходы |

50695 |

46413 |

91,6 |

47567 |

102,5 |

51840 |

109,0 |

102,3 |

|

Профицит |

4823 |

3966 |

82,2 |

1661 |

41,9 |

1856 |

111,7 |

38,5 |

Источники: данные [9]; [16]; расчёты автора.

Таблица 4. Основные показатели прогноза социально-экономического развития Вологодской области в 2017–2019 гг., в сопоставимых ценах, % к предыдущему году

|

Показатели |

Фактически |

2016, оценка |

Прогноз |

|||

|

2014 |

2015 |

2017 |

2018 |

2019 |

||

|

ВРП |

103,0 |

101,0 |

100,2 |

100,8 |

101,5 |

101,7 |

|

Индекс промышленного производства |

103,7 |

102,6 |

99,1* |

101,6 |

102,0 |

102,5 |

|

Инвестиции в основной капитал |

99,0 |

90,4 |

97,4 |

96,8 |

98,0 |

98,9 |

|

Оборот розничной торговли |

102,0 |

90,3 |

92,8* |

102,5 |

102,5 |

103,7 |

|

Реальные денежные доходы населения |

102,4 |

98,4 |

100,2 |

100,8 |

101,4 |

101,8 |

|

Реальная средняя заработная плата |

98,3 |

88,3 |

97,6 |

97,8 |

97,8 |

98,1 |

|

Индекс потребительских цен |

112,0 |

112,0 |

105,0* |

105,4 |

105,0 |

104,7 |

|

* Фактические данные Вологдастата. |

||||||

в сопоставимых ценах (табл. 4) . Неслучайно на фоне стагнирующей динамики ВРП, промышленного производства, внутреннего потребления и многолетнего снижения инвестиционной активности в бюджете заложен рост собственных доходов на 11,4%.

Отсутствие корреляции макроэкономических и бюджетных показателей не позволило обеспечить реалистичность планирования доходной части бюджета.

Доходы регионального бюджета

Как показали расчёты, в 2017–2019 годах реальные1 сборы собственных доходов не выйдут на уровень 2016 года (рис. 1).

Снижение поступлений коснётся практически всех основных составляющих собственных доходных источников. При этом мобилизация налога на прибыль уменьшится не только в реальном, но и в номинальном выражении (рис. 2).

Основным фактором снижения поступлений налога на прибыль являются законодательные изменения, предусматривающие централизацию в федеральном бюджете 1% сборов налога на прибыль2, в результате чего в региональные бюджеты налог будет зачисляться по ставке 17% вместо ранее действовавшей ставки 18%. По данным департамента финансов, это приведёт к потере доходов областного бюджета в сумме 1,9 млрд. руб. По оценкам же Счётной палаты РФ, в 2017–2019 годах бюджеты российских регионов в целом недосчитаются 378 млрд. руб., или около 20% поступлений налога на прибыль [12].

Таким образом, вместо разработки системных мер по преодолению кризиса субфедеральных бюджетов центральные власти предпринимают не всегда продуманные точечные решения по перераспределению

Рисунок 1. Поступления собственных доходов в региональный бюджет Вологодской области в 2016–2019 гг., млн. руб.

2016, факт

2017, план

2018, план

2019, план

-

□ Втекущих ценах П Всопоставимыхценах |

Источники: данные [9]; [11]; [16]; расчёты автора.

Рисунок 2. Поступления налога на прибыль в региональный бюджет Вологодской области в 2016–2019 гг., млн. руб.

□ В текущих ценах □ В сопоставимых ценах__|

Источники: данные [9]; [11]; [16]; расчёты автора.

доходных источников, что реально означает ухудшение финансового положения регионов.

Более того, с введением в 2012 году налогообложения крупного бизнеса в рамках консолидированной группы налогоплательщиков (КГН) областные власти фактически оказались вне доступа к финансовым показателям работы крупнейших налогоплательщиков регионального бюджета – ПАО «Северсталь» и АО «ФосАгро-Чере-повец». В результате начиная с 2014 года прибыль этих компаний, формирующая 60% совокупного объёма прибыли крупных и средних организаций, не включается в прогноз социально-экономического раз- вития области, что не обеспечивает увязку ности продаж ПАО «Северсталь» отчисле- макроэкономического и бюджетного прогнозирования. Так, в региональном бюджете на 2017–2019 годы совокупный объём прибыли организаций заложен в сумме 44,3 млрд. руб. По приблизительным расчётам, налог на прибыль в региональный бюджет (по ставке 17%) должен составить 7,5 млрд. руб., а поступления налога спрог- нозированы в размере 32 млрд. руб., то есть в четыре раза больше.

В предстоящем трёхлетнем периоде планируется ежегодно получать от ПАО «Северсталь» 2,5 млрд. руб., или 23% от общего объёма сборов налога на прибыль. При этом за основу прогноза принят фактический уровень рентабельности продаж в 2014–2016 годах. Однако фактические данные показывают, что рентабельность не всегда может служить достаточным экономическим обоснованием для проектирования бюджетных доходов: к примеру, в 2012–2015 годах с повышением рентабель- ния налога на прибыль, наоборот, неуклонно уменьшались (рис. 3).

Несомненно, прибыль от продаж является одним из основных факторов формирования прибыли для целей налогообложения, однако действующие законодательные механизмы администрирования прибыли крупнейших налогоплательщиков позво- ляют использовать многочисленные каналы её оптимизации. Так, по данным финансовой отчётности ПАО «Северсталь» за 2015 год, прибыль до налогообложения составляла 44,3 млрд. руб. По расчётам, с этой суммы могло бы поступить в бюджет Вологодской области 8 млрд. руб. налога на прибыль. Фактически же исчисленная сумма платежа составила всего 5 млн. руб. Дело в том, что в соответствии с законодательством налог на прибыль исчисляется не с прибыли до налогообложения, а с налогооблагаемой прибыли, порядок расчёта которой предполагает иные по сравнению

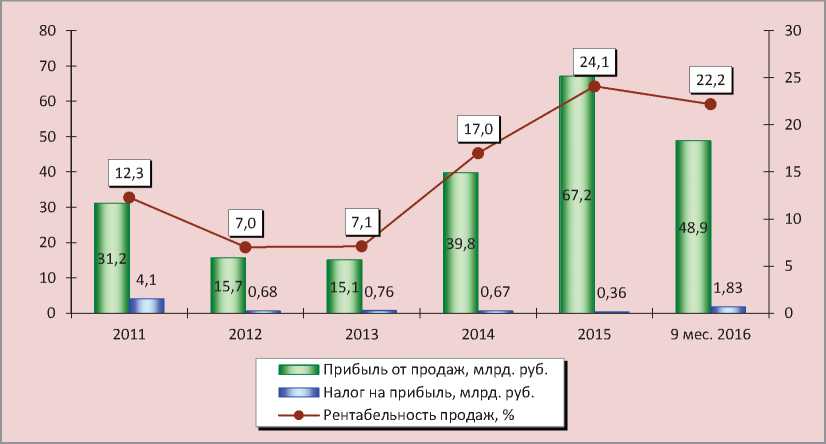

Рисунок 3. Финансовые результаты продаж и поступления налога на прибыль от ПАО «Северсталь» в региональный бюджет Вологодской области в 2011–2016 гг.

Источники: данные финансовой отчётности ПАО «Северсталь» [15]; отчётности ФНС [17]; расчёты автора.

с прибылью до налогообложения подходы к признанию разных видов доходов и расходов. Как свидетельствуют результаты исследований ИСЭРТ РАН, на практике весьма непростые правила определения налогооблагаемой базы чаще всего приводят к существенным потерям бюджетных доходов [4, 21].

Как нам видится, могут оказаться завышенными и ожидания по сборам ещё одного профилирующего источника доходов регионального бюджета – налога на доходы физических лиц (НДФЛ), что связано с падением темпов роста налоговой базы на фоне опережающего повышения инфляции (табл. 5).

Об ощутимой прибавке можно говорить лишь в отношении имущественных нало- экономическим ростом, а изменением фискального регулирования этих налогов. В 2016 году Вологодская область перешла к исчислению налога на имущество от кадастровой стоимости объектов недвижимости, а в прогнозном периоде планируется ещё и поэтапное повышение ставки по налогу на имущество организаций для субъектов естественных монополий.

Динамичный рост имущественных на- логов предопределит изменение структуры налоговых доходов: к концу прогнозного периода имущественные платежи будут выступать ключевым катализатором налоговых сборов в бюджет, в то время как налог на прибыль окончательно утратит эту роль (рис. 4).

Таблица 5. Налогоообразующие показатели и поступления НДФЛ в региональный бюджет Вологодской области в 2016–2019 гг.

|

Показатели |

2016, факт |

2017, план |

2018, план |

2019, план |

2019 к 2016, % |

|

Налогоообразующие показатели |

|||||

|

Индекс потребительских цен, % |

105,0 |

105,4 |

105,0 |

104,7 |

115,9 |

|

Реальная среднемесячная зарплата, % |

97,6 |

97,8 |

97,8 |

98,1 |

93,8 |

|

Поступления НДФЛ, млн. руб. |

|||||

|

В текущих ценах |

12709 |

12851 |

13214 |

13613 |

107,1 |

|

В сопоставимых ценах |

12193 |

11969 |

11827 |

93,1 |

|

|

Источники: данные [9]; [11]; [16]; расчёты автора. |

|||||

Таблица 6. Поступления налогов на имущество в региональный бюджет Вологодской области в 2016–2019 гг., млн. руб.

|

Показатели |

2016, факт |

2017, план |

2018, план |

2019, план |

2019 к 2016, % |

|

Всего - в текущих ценах |

10267,7 |

11117,6 |

12067,5 |

15164,9 |

147,7 |

|

- в сопоставимых ценах |

10548,0 |

10930,7 |

13175,4 |

128,3 |

|

|

Налог на имущество организаций - в текущих ценах |

8952,3 |

9772,8 |

10592,3 |

13373,9 |

149,4 |

|

- в сопоставимых ценах |

9272,1 |

9594,5 |

11619,4 |

129,8 |

|

|

Ставки для естественных монополий, % |

1,3 |

1,6 |

1,9 |

2,2 |

+0,9 п.п. |

|

Ставки для организаций, применяющих спецрежимы налогообложения*, % |

0,5 |

1,0 |

1,5 |

2,0 |

+1,5 п.п. |

|

* Упрощённая система налогообложения и единый налог на вменённый доход. Источники: данные [9]; [11]; [16]; расчёты автора. |

|||||

Рисунок 4. Структура основных налоговых доходов регионального бюджета Вологодской области в 2008–2019 гг., %

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

2008, факт

2011, факт

2015, факт

2016, факт

2019, план

-

□ Акцизы ПНалогнаприбыль О НДФЛ □ Налогина имущество

Источники: данные [9]; [16]; расчёты автора.

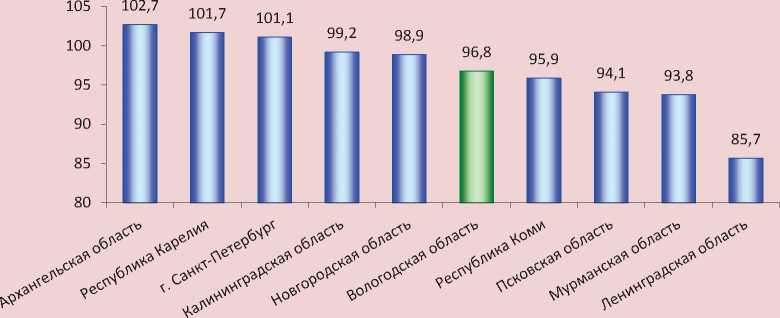

Рисунок 5. Поступление собственных доходов в региональные бюджеты субъектов СЗФО в сопоставимых ценах, 2019 к 2016, %

Источники: законы субъектов СЗФО о региональном бюджете на 2017–2019 годы; данные [16]; расчёты автора.

Повышение значимости налогов на имущество является безусловно положительной тенденцией, поскольку данные платежи характеризуются стабильными поступлениями в отличие от налога на прибыль, который привязан к колебаниям рыночной конъюнктуры. В совокупности налоги на имущество и НДФЛ будут гене- рировать 60% собственных доходных источников, что равнозначно доле поступлений налога на прибыль в 2008 году.

Согласно утверждённым бюджетам, в двух третях регионов Северо-Западного федерального округа к 2020 году поступления реальных собственных доходов окажутся ниже уровня 2016 года (рис. 5).

Отрицательные или малозаметные темпы мобилизации собственных источников доходов сигнализируют о сохранении проблем в экономике субъектов РФ, а соответственно, и угроз для стабильного наращивания доходного потенциала.

Расходы регионального бюджета

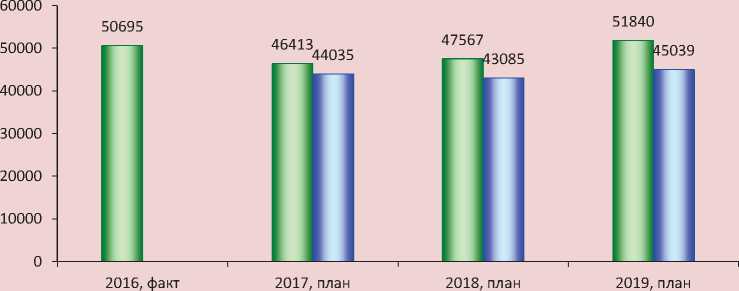

В 2017–2018 годах ожидается уменьшение номинальных расходов по сравнению часть бюджета чуть прирастёт, но в реальном выражении окажется ниже объёма 2016 года на 5,7 млрд. руб., или на 11% (рис. 6).

Наиболее объективно рестрикционную направленность бюджета отражает такой экономический показатель, как доля расходов в объёме ВРП (рис. 7).

Рисунок 6. Расходы регионального бюджета Вологодской области в 2016–2019 гг., млн. руб.

□ В текущих ценах □ В сопоставимых ценах

Источники: данные [9]; [11]; [16]; расчёты автора.

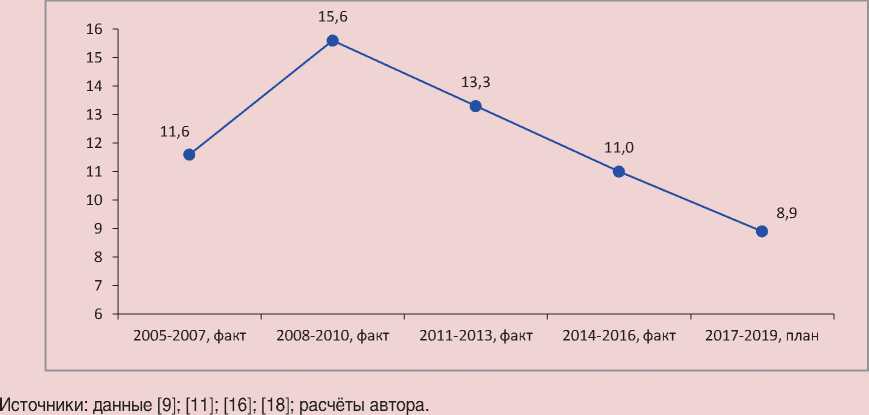

Рисунок 7. Доля расходов регионального бюджета Вологодской области в ВРП в 2005–2019 гг., %

ные рисунка показывают, что в пла-

Бюджетный секвестр не коснётся раз- новом периоде величина расходов как доля от ВРП должна снизиться до 9% против 11–16% в предыдущие годы. Это свидетельствует о сужении возможностей использования бюджета в качестве инстру- мента ускорения экономического роста.

Совокупный номинальный рост расходов в 2019 году будет обеспечен за счёт увеличения затрат на управление и платежей по обслуживанию государственного долга, то есть непроизводительных расходов. По всем остальным направлениям предусмотрено сокращение финансирования, что в наибольшей степени затронет поддержку отраслей экономики и коммунальной инфраструктуры (табл. 7).

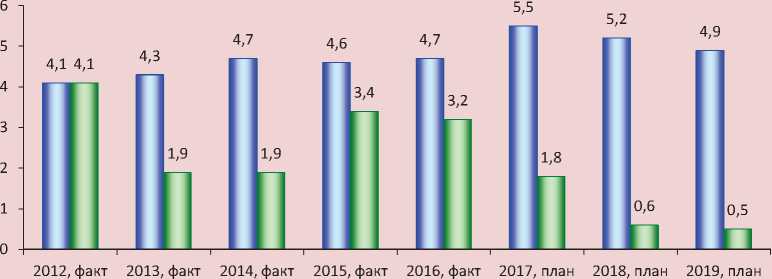

Отдельного пояснения требует изменение объёмов расходов на здравоохранение и социальную политику. Дело в том, что в ходе поправок, внесённых в бюджетную классификацию, расходы на обязательное медицинское страхование неработающего населения перенесены из раздела «Здравоохранение» в раздел «Социальная политика». Фактически это означает не уменьшение или прирост финансирования, а простое перераспределение бюджетных дела «Общегосударственные вопросы». Так, в 2017 году при падении общих расходов регионального бюджета на 8,4% рост расходов по этому разделу составит 7% за счёт увеличения финансирования област- ных органов исполнительной власти, судебной, финансовой систем и других затрат на управление. В 2019 году объём расходов также превысит уровень 2016 года (табл. 8).

Затраты регионального бюджета по данной статье превышают финансирование ряда важнейших направлений. Например, если в 2012 году удельный вес расходов на управление и ЖКХ в объёме расходной части бюджета был равнозначным, то в 2016 году он имел контрастную динамику: доля управленческих издержек увеличилась, а финансовой поддержки ЖКХ уменьшилась. В прогнозном бюджетном цикле на финансирование ЖКХ будет использоваться в среднем менее 1% расходов бюджета, а на управление – более 5% (рис. 8).

Такие диспропорции в распределении бюджетных средств указывают на необходимость более тщательного выбора приоритетов бюджетной политики, а также на имеющиеся резервы для возможной опти- средств.

мизации расходов.

Таблица 7. Динамика расходов регионального бюджета Вологодской области в 2016–2019 гг.

|

Расходы |

2016, факт |

2017, план |

2018, план |

2019, план |

||||

|

Млн. руб. |

Млн. руб. |

К 2016, % |

Млн. руб. |

К 2017, % |

Млн. руб. |

К 2018, % |

К 2016, % |

|

|

Всего |

50695 |

46413 |

91,6 |

47567 |

102,5 |

51840 |

109,0 |

102,2 |

|

Общегосударственные вопросы |

2388 |

2555 |

107,0 |

2450 |

95,9 |

2549 |

104,0 |

106,7 |

|

Национальная экономика |

9104 |

7703 |

84,6 |

7471 |

97,0 |

8337 |

111,6 |

91,6 |

|

ЖКХ |

1632 |

820 |

50,2 |

283 |

34,5 |

286 |

101,1 |

17,5 |

|

Социальная сфера, всего |

33639 |

31648 |

94,1 |

32448 |

102,5 |

32086 |

98,9 |

95,4 |

|

- образование |

11220 |

11082 |

98,8 |

10785 |

97,3 |

10725 |

99,4 |

95,6 |

|

- культура |

571 |

619 |

108,4 |

553 |

89,3 |

515 |

93,2 |

90,2 |

|

- здравоохранение |

8579 |

3150 |

36,7 |

2961 |

94,0 |

2806 |

94,8 |

32,7 |

|

- социальная политика |

13063 |

16644 |

127,4 |

17864 |

107,3 |

17890 |

100,1 |

137,0 |

|

Процентные платежи |

1370 |

1229 |

89,7 |

1411 |

114,8 |

1515 |

107,4 |

110,6 |

|

Межбюджетные трансферты |

16121 |

12811 |

79,5 |

12082 |

94,3 |

11701 |

96,8 |

72,6 |

|

Источники: [9]; [16]; расчёты автора. |

||||||||

Таблица 8. Расходы регионального бюджета Вологодской области по разделу «Общегосударственные вопросы» в 2016–2019 гг., млн. руб.

|

Расходы |

2016, факт |

2017, план |

К 2016, % |

2019, план |

К 2016, % |

|

Всего |

2387,7 |

2554,6 |

107,0 |

2549,0 |

106,8 |

|

Губернатор |

5,95 |

5,5 |

92,4 |

5,3 |

88,3 |

|

Законодательные органы власти |

235,4 |

244,4 |

103,8 |

226,2 |

96,2 |

|

Исполнительные органы власти |

263,3 |

282,0 |

107,1 |

271,1 |

103,0 |

|

Судебная система |

206,0 |

220,2 |

106,9 |

215,1 |

104,4 |

|

Финансовые органы и органы финансового надзора |

196,3 |

213,6 |

108,8 |

215,1 |

110,0 |

|

Проведение выборов |

127,5 |

56,8 |

44,5 |

157,2 |

123,3 |

|

Другие вопросы |

1352,9 |

1432,2 |

105,9 |

1362,2 |

100,7 |

|

Источники: [9]; [16]; расчёты автора. |

|||||

Рисунок 8. Удельный вес расходов по статьям «Общегосударственные расходы» и «ЖКХ» в общем объёме расходов регионального бюджета Вологодской области в 2012–2019 гг., %

□ Общегосударственные вопросы ПЖКХ

Источники: [9]; [16]; расчёты автора.

Убедительным свидетельством соблюдения принципа бюджетной консолидации при формировании финансового плана региона служит его инвестиционная составляющая.

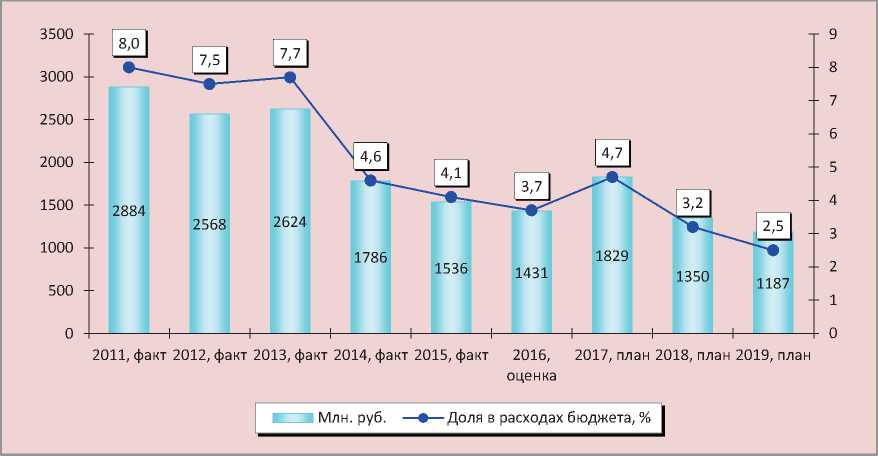

В условиях острой нехватки финансовых ресурсов необходимость реализации данного принципа вынуждает областные власти сокращать бюджетные инвестиции, другими словами – бюджет развития. Отметим, что уже после принятия известных указов Президента РФ в мае 2012 года ка- питальные вложения были выбраны в качестве основного источника средств для выполнения этих указов. За 2012–2016 годы бюджетные инвестиции сократились на 50%. В прогнозном периоде сохранится тенденция неуклонного уменьшения бюджета развития: в 2019 году его доля в расходах составит 2,5% против 8% в 2011 году (рис. 9).

Можно заключить, что в краткосрочной перспективе практически весь региональный бюджет будет направлен на финанси-

Рисунок 9. Расходы* регионального бюджета Вологодской области на капитальные вложения в 2011–2019 гг.

* В целях сопоставимости расходы приводятся без учёта безвозмездных поступлений. Источники: [9]; [16]; расчёты автора.

рование первоочередных потребностей. Такая его конструкция не отвечает задаче повышения доли инвестиционных затрат, обозначенной в «Основных направлениях бюджетной политики», создавая долгосрочные риски для инвесторов и будущего социально-экономического развития области. Не случайно начавшееся с 2013 года падение объёма инвестиций в основной капитал Вологодской области пролонгировано до 2026 года3.

Растущая социализация регионального бюджета не привела к ощутимому повышению уровня жизни вологжан (табл. 9).

В прогнозном периоде доля расходов на заработную плату персонала бюджетных учреждений и социальные выплаты насе- лению увеличится в среднем до 35% против 25% в 2015 году, а среднегодовая численность граждан с доходами ниже прожиточного минимума составит 169 тыс. человек, или 14,3% от общей численности населения. Таким образом, уровень бедности будет выше показателя 2015 года.

Рассматривая расходную часть регионального бюджета, нельзя обойти вниманием её программную составляющую. Начиная с 2015 года более 90% расходов планируется в формате реализации государственных программ (ГП) Вологодской области, которые можно сгруппировать по трём направлениям (табл. 10).

Анализ динамики и структуры программных расходов позволяет отметить, что они сохранят социальную направленность: на развитие человеческого капитала будет использовано более 70% программного финансирования.

Таблица 9. Основные виды социальных расходов* регионального бюджета Вологодской области и уровень бедности в 2015–2019 гг.

|

Показатели |

2015, факт |

2016, оценка |

2017, план |

2018, план |

2019, план |

|

Выплаты персоналу госорганов, казённых учреждений, млн. руб. |

2407,0 |

2645,5 |

2666,8 |

2691,1 |

2691,1 |

|

Социальные выплаты населению, млн. руб. |

9743,3 |

13646,6 |

13785,7 |

14573,3 |

14574,1 |

|

Итого |

12150,3 |

16292,1 |

16452,5 |

17264,4 |

17265,2 |

|

Доля в общих расходах бюджета, % |

25,3 |

32,1 |

35,4 |

36,3 |

33,3 |

|

Численность населения с доходами ниже прожиточного минимума, тыс. чел. |

167,7 |

175,7 |

171,8 |

170,3 |

165,3 |

|

В % от общей численности населения |

14,1 |

14,8 |

14,5 |

14,4 |

14,0 |

|

* Без межбюджетных трансфертов бюджетам муниципальных образований. Источники: данные Департамента финансов Вологодской области [14]; [11]; расчёты автора. |

|||||

Таблица 10. Плановые расходы регионального бюджета Вологодской области на реализацию государственных программ в 2016–2019 гг.

|

Наименование программ |

2016 |

2017 |

2018 |

2019 |

2019 к 2016, % |

|

Программные расходы, всего |

48309,3 |

44000,8 |

44740,9 |

45186,8 |

93,5 |

|

Развитие человеческого потенциала и повышение качества жизни населения |

|||||

|

Социальная поддержка граждан |

11311,5 |

10262,7 |

10886,1 |

10885,3 |

96,2 |

|

Развитие образования |

10731,9 |

10612,4 |

10445,1 |

10445,1 |

97,3 |

|

Развитие здравоохранения |

8272,0 |

8299,6 |

8269,8 |

8267,5 |

99,9 |

|

Обеспечение населения доступным жильём |

1533,0 |

1142,5 |

1459,5 |

1234,8 |

80,5 |

|

Прочие |

1731,6 |

2572,1 |

2542,4 |

2517,7 |

145,4 |

|

Итого |

33580,0 |

32889,3 |

33602,9 |

33350,4 |

99,3 |

|

Удельный вес в программных расходах, % |

69,5 |

74,7 |

75,1 |

73,8 |

+4,3 п.п. |

|

Повышение устойчивости и модернизация приоритетных секторов экономики |

|||||

|

Развитие транспортной системы |

5440,3 |

4538,1 |

4641,1 |

5334,1 |

98,0 |

|

Развитие агропромышленного комплекса и потребительского рынка |

3275,2 |

2149,7 |

2129,6 |

2108,6 |

64,4 |

|

Экономическое развитие |

1037,8 |

334,1 |

162,6 |

162,6 |

15,7 |

|

Поддержка и развитие малого и среднего предпринимательства |

166,9 |

91,1 |

91,1 |

91,1 |

54,6 |

|

Прочие |

818,4 |

954,6 |

961,6 |

969,5 |

118,5 |

|

Итого |

10738,6 |

8067,6 |

7986,0 |

8665,9 |

80,7 |

|

Удельный вес в программных расходах, % |

22,2 |

18,3 |

17,8 |

19,2 |

-3 п.п. |

|

Совершенствование системы государственного управления |

|||||

|

Совершенствование государственного управления |

189,3 |

200,8 |

201,1 |

201,1 |

106,2 |

|

Управление региональными финансами |

3087,8 |

2827,1 |

2951,0 |

2969,5 |

96,2 |

|

Итого |

3277,1 |

3027,9 |

3152,1 |

3170,6 |

96,8 |

|

Удельный вес в программных расходах, % |

6,8 |

6,9 |

7,0 |

7,0 |

+0,2 п.п. |

|

Источник: составлено автором по данным [9]; [14]. |

|||||

Вместе с тем улучшение условий жизни вологжан, справедливо заявленное как приоритетное направление при формировании бюджета, невозможно без стабильного экономического роста. Однако сокращение финансирования программ в сфере экономики окажется самым значительным – более 19%. Так, например, расходы на ГП «Экономическое развитие Вологодской области на 2014–2020 годы»4 снизятся на

84% по сравнению с уровнем 2016 года. Такой подход к формированию финансовых ресурсов, явно недостаточных, противоречит намеченной в программе цели создания условий для обеспечения устойчиво-

Возможно, в ходе исполнения бюджета расходы и претерпят структурные изменения, однако на этапе формирования и утверждения главного финансового плана структура ассигнований не закрепляет сти и повышения темпов экономического приоритетность за экономическим разви- развития региона.

Уместно подчеркнуть, что только в 2017 году из 8 млрд. руб. общего объёма ассигнований, предусмотренных на выполнение программ экономического подъёма, 2 млрд. руб., или четверть, предназначены для финансового обеспечения деятельности госучреждений и управленческих функций в отраслях национальной экономики.

При общем сокращении программного финансирования на 6,5% расходы на реализацию программ в сфере государственного управления уменьшатся на 3,2%. Объём средств на ГП «Управление региональными финансами Вологодской области на 2015–2020 годы»5 составит ежегодно в среднем 3 млрд. руб. и будет больше, чем на программы образования, здравоохранения, транспортной системы и социальной поддержки граждан. Обращает на себя внимание отсутствие согласованности содержания расходов с целями программы. К примеру, целью подпрограммы «Обеспечение сбалансированности областного бюджета» является обеспечение исполнения бюджета на основе принципов долгосрочной сбалансированности и устойчивости, а весь объём расходов в рамках указанной подпрограммы запланирован на содержание комитета информационных технологий и телекоммуникаций. В целом около половины программного финансирования будет направлено на обслуживание государственного долга и содержание департамента финансов области.

тием региона, и, следовательно, решение задачи создания условий для развития бизнеса и укрепления доходной базы бюджета представляется маловероятным.

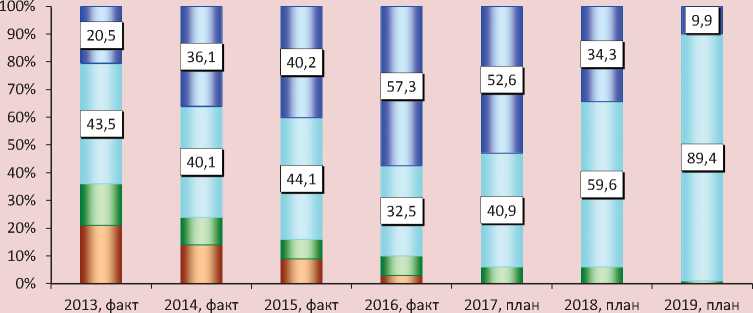

Долговая политика

К сожалению, сложным остаётся вопрос погашения государственного долга области, хотя в 2016 году, впервые после 2009 года, удалось уменьшить абсолютный объём задолженности на 3,2 млрд. руб. и ослабить долговую нагрузку регионального бюджета до 71% против 90–105% в предыдущие периоды (рис. 10 ).

К 2020 году предполагается снижение долговых обязательств на 7,5 млрд. руб., однако долговая нагрузка останется существенной, составив почти половину объёма собственных доходов бюджета.

Снижение долгового бремени в 2016 году было обеспечено главным образом за счёт кредитов, полученных областью в размере 20,7 млрд. руб. из федерального бюджета в 2014–2016 годах на замещение коммерческих займов.

Масштабная финансовая помощь предопределила в 2016 году изменение структуры государственного долга в пользу бюджетных кредитов (рис. 11).

Вместе с тем в прогнозном периоде дорогие с точки зрения обслуживания коммерческие заимствования6 будут выступать основным инструментом долговой политики региона. Как иллюстрирует рисунок 11, уже в 2018 году возобновится их доми-

* Долговая нагрузка рассчитана как отношение объёма госдолга к объёму собственных доходов бюджета. Источники: [9]; [14]; [16]; расчёты автора.

Рисунок 10. Государственный долг регионального бюджета Вологодской области в 2008–2019 гг.

Рисунок 11. Структура государственного долга регионального бюджета Вологодской области в 2013–2019 гг., %

□ Ценные бумаги П Госгарантии I Банковскиекредиты □ Бюджетные кредиты |

Источники: [9]; [14]; расчёты автора.

нирующая роль в структуре государственного долга, а в 2019 году почти 90% объёма задолженности будет представлено рыночной составляющей.

Естественно, что расширение банковского кредитования повлечёт рост непроизводительных расходов бюджета в виде процентных платежей (рис. 12).

Рисунок 12. Банковские кредиты и процентные платежи регионального бюджета Вологодской области в 2015–2019 гг., млрд. руб.

Банковские кредиты

■ ■ Процентные платежи

—•— Доля процентных платежей в расходах бюджета, %

Источники: [9]; [14]; расчёты автора.

Объём коммерческих заимствований в структуре задолженности будет ежегодно нарастать и увеличится в два раза по сравнению с объёмом 2016 года. Расходы на их обслуживание в 2018 году возобновят рост, достигнув 3% расходной части бюджета. Уровень процентных платежей не превысит норматив 15%, установленный Бюджетным кодексом РФ. В то же время необходимость обслуживания долга вызовет значительное отвлечение средств, которые могли бы быть использованы на важнейшие направления жизнеобеспечения вологжан: по своему объёму процентные расходы превзойдут вместе взятые ассигнования на жилищно-коммунальное хозяйство, транспортную систему, экологию, культурную деятельность, спорт.

В течение 2017–2019 годов Вологодской области необходимо обеспечить погашение задолженности по ранее привлечённым заёмным средствам в объёме 29,2 млрд. руб., их них рыночных – 10,7 млрд. руб., бюджетных – 18,5 млрд. руб. При этом основ- ным источником возврата будут выступать новые банковские кредиты, за счёт которых планируется погасить две трети долгов (табл. 11).

Кроме кредитов, полученных из федерального бюджета на рефинансирование рыночных заимствований, потребуется ежегодно возвратить 9 млрд. руб. кредитов, выданных территориальным Управлением федерального казначейства на покрытие временных кассовых разрывов, возникающих при исполнении бюджета. С учётом этих займов общий объём возвратов за 2017–2019 годы увеличится до 55,3 млрд. рублей, что значительно превысит показатели предыдущих лет и будет эквивалентно более 40% объёма собственных доходов регионального бюджета (рис. 13).

Масштабные затраты на возврат кредитов явятся основными рисками для устойчивого финансирования принятых расходных обязательств и достижения планируемой сбалансированности регионального бюджета.

Таблица 11. Плановые источники возврата кредитов из регионального бюджета Вологодской области в 2017–2019 гг., млн. руб.

|

Показатели |

2017 |

2018 |

2019 |

Всего за 2017–2019 |

|

Возврат кредитов |

||||

|

Всего |

14312,4 |

7281,5 |

7586,2 |

29180,1 |

|

- банковские |

6852,9 |

1716,2 |

1209,4 |

9778,5 |

|

- бюджетные |

6539,5 |

5565,3 |

6376,8 |

18481,6 |

|

- ценные бумаги области |

920,0 |

0 |

0 |

920,0 |

|

Источники возврата |

||||

|

Собственные доходы |

6484,7 |

1512,0 |

415,7 |

8412,4 |

|

Уд. вес в объёме возврата, % |

45,3 |

20,8 |

5,5 |

28,8 |

|

Банковские кредиты |

7827,7 |

5769,5 |

7170,5 |

20767,7 |

|

Уд. вес в объёме возврата, % |

54,7 |

79,2 |

94,5 |

71,2 |

|

Источник: составлено автором по [9]; [14]; расчёты автора. |

||||

Рисунок 13. Объём возврата кредитов из регионального бюджета Вологодской области

Источники: [9]; [16]; расчёты автора.

Приведённые данные свидетельствуют, что без пролонгации соглашений с Минфином РФ о выделении региону бюджетных кредитов решение задач долговой политики правительства области в части диверсификации структуры долга и сокращения доли рыночных долговых обязательств представляется нереалистичным.

Выводы и предложения

Региональный бюджет Вологодской области на 2017–2019 годы носит признаки консервативного. Его параметры адапти- рованы под профицит и не в полной мере учитывают возможность воздействия бюджета на рост региональной экономики. Основными приоритетами бюджетной политики будут являться: дальнейшая оптимизация расходов, прежде всего на поддержку отраслей национальной экономики и инфраструктуры; сворачивание бюджета развития; возобновление прерванной в 2016 году тенденции эскалации рыночных заимствований и возврат к долговому финансированию расходов.

учётом этого реализовать ключевые за- сверхдоходов. По расчётам ИСЭРТ РАН, дачи бюджетной политики в краткосрочной перспективе будет весьма затруднительно. Возможно, сбалансированность бюджета и удастся обеспечить, но не за счёт экономического роста, а ввиду необходимости соблюдения продиктованных Минфином РФ условий получения дополнительной финансовой помощи, что потребует секвестра расходов.

Отмечая дефекты бюджета, не побоимся сказать, что постоянный дефицит ресурсов региональных бюджетов, обусловленный разрушением экономической базы большинства субъектов РФ в ходе проведения рыночных реформ, превратился в основную проблему бюджетного федерализма. При фактическом отсутствии точек роста в большинстве территорий резервы внутренней оптимизации практически исчерпаны. Очевидно, что без изменений сверхцентрализованной модели бюджетного устройства проблему самодостаточности российских регионов решить не удастся.

Важно подчеркнуть, что вопросы скорейшего решения проблемы перераспределения налогов между центром и субъектами в пользу последних ставятся уже на уровне Совета Федерации. В частности, к этому призывает заместитель председателя комитета по экономической политике В. Васильев, предлагая также внести изменения в правила распределения субсидий из федерального бюджета, которые бы учитывали промышленную, социальнодемографическую и инфраструктурную специфику регионов [2].

Разделяя мнение сенатора, добавим, что дополнительными конкретными резервами повышения доходного потенциала территорий мы рассматриваем:

-

1. Реформирование налогообложения доходов физических лиц посредством поэтапного установления дифференцированных ставок, в первую очередь в отношении

-

2. Сохранение действовавшего до 2017 года порядка распределения акцизов на алкогольную продукцию. По данным Департамента финансов Вологодской области, при введении централизованной системы распределения этих видов акцизов выпадающие доходы регионального бюджета составят 1,8 млрд. руб.

-

3. Введение нормы, ограничивающей размер списания убытков прошлых лет при исчислении налога на прибыль (например, не более 30% от налогооблагаемой прибыли). По нашим расчётам, потери налога на прибыль из-за списания убытков увеличились с 95 млрд. руб. в 2011 году до 190 млрд. руб. в 2015 году.

-

4. Ужесточение налогового администрирования КГН вплоть до их ликвида-

- ции в случае неоднократного отсутствия налогооблагаемой прибыли.

-

5. Отмену федеральных льгот по региональным и местным налогам. Как показали расчёты ИСЭРТ РАН, выпадающие доходы регионального бюджета Вологодской области от недопоступлений только одного налога на имущество организаций в результате действия преференций, предоставленных в соответствии с федеральным законодательством, увеличились с 0,3 млрд. руб. в 2014 году до 1,1 млрд. руб. в 2015 году, то есть почти в четыре раза.

-

6. Компенсацию расходов региональных бюджетов на выполнение указов Президента РФ от 07.05.2012 года.

-

7. Увеличение или сохранение на уровне 2016 года объёма ассигнований федерального бюджета на предоставление бюджетных кредитов регионам в целях замещения рыночного долга в размере не менее 50% от его величины.

-

8. Принятие мер к взысканию дебиторской задолженности главных распорядителей средств бюджетов. По данным Федерального казначейства, на начало 2016 года дебиторская задолженность субфедеральных бюджетов составляла более триллиона рублей (в Вологодской области – 1,9 млрд. руб.).

-

9. Законодательное закрепление порядка распределения межбюджетных трансфертов субъектам РФ из федерального бюджета, которые должны быть распределены до начала составления региональных бюджетов. Ежегодное несоблюдение предлагаемого порядка приводит к дезорганизации бюджетного процесса в регионах, в результате чего несвоевременно распределённые и полученные трансферты возвращаются в соответствии с бюджетным законодательством в федеральный бюджет. По итогам 2016 года регионы вернули 42 млрд. рублей неиспользованных субсидий и субвенций, что в два раза больше, чем годом ранее (возвраты в Вологодской области увеличились с 43 до 156 млн. руб.).

введение прогрессии только в отношении российских долларовых миллиардеров способно удвоить поступления НДФЛ в региональные бюджеты [20].

задолженности по платежам в бюджет. По данным ФНС, на 1 января 2017 года воз- можная к взысканию задолженность по налогам и сборам (без штрафов и пеней) в консолидированные бюджеты регионов составила 537,5 млрд. руб., в Вологодской области – 2,9 млрд. руб.

По мере задействования вышеперечисленных резервов российским властям необходимо переходить к системным мероприятиям по стабилизации региональных бюджетов, ключевыми из которых, на наш взгляд, должны стать: паритетное распределение налоговых доходов по уровням бюджета; инвентаризация доходных и расходных полномочий субъектов РФ; пересмотр экономической политики в отношении крупнейших высокодоходных на- логоплательщиков с целью определения их вклада в развитие страны. Только тогда бюджет может стать реальным, а не декла- ративным инструментом государственного управления, нацеленным на активную перестройку экономики и уровня жизни россиян.

Список литературы Региональный бюджет 2017-2019: профицит или экономический рост?

- Бокарева, Л. Цели и риски реформы управления государственными финансами РФ/Л. Бокарева//Общество и экономика. -2016. -№ 12. -С. 46-64.

- Васильев, В. К каждому свой подход/В. Васильев//Известия. -2016. -№ 206. -С. 6.

- Дворецкая, А.Е. Среднесрочные перспективы бюджета РФ/А. Е. Дворецкая//ЭКО. -2016. -№ 8. -С. 104-119.

- Ильин, В.А. Эффективность государственного управления 2000-2015. Противоречивые итоги -закономерный результат/В.А. Ильин, А.И. Поварова. -Вологда: ИСЭРТ РАН, 2016. -304 с.

- Кейнс, Дж. М. Общая теория занятости, процента и денег/Дж. М. Кейнс. -М.: Эксмо, 2007. -960 с.

- Кочкаров, Р. А. Стратегическое планирование и прогнозирование/Р.А. Кочкаров//Вестник Финансовой академии. -2006. -№ 4. -С. 97-109.

- Михайлова, А.А. Общественные финансы-2010: взаимоувязка стратегического и Бюджетного планирования /А.А. Михайлова//Бюджет. -2010. -№ 10 -Режим доступа: http://bujet.ru/article/99580.php

- О бюджетной политике в 2005 году: бюджетное Послание Президента Российской Федерации от 12.07.2004. -Режим доступа: http://www.kremlin.ru/events/president/transcripts/24872

- Об областном бюджете на 2017 год и плановый период 2018 и 2019 годов : закон Вологодской области от 19.12.2016 № 4071-ОЗ. -Режим доступа: http://www.vologdazso.ru/

- Об основных направлениях бюджетной, налоговой и долговой политики Вологодской области на 2017 год и на плановый период 2018 и 2019 годов : постановление Правительства Вологодской области от 24.10.2016 № 942//КонсультантПлюс: справочно-поисковая система.

- О прогнозе социально-экономического развития Вологодской области на среднесрочный период 2017-2019 годов : постановление Правительства Вологодской области от 31.10.2016 № 977. -Режим доступа: http://www.economy.gov35.ru/departments/strategic_planning/macroeconomics_and_strategic_planning/

- О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов : заключение Счётной палаты РФ на проект федерального закона. -Режим доступа: http://www.ach.gov.ru/activities/audit-of-the-federal-budget/

- О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов : федеральный закон от 19.12.2016 года № 415-ФЗ. -Режим доступа: http://minfin.ru/ru/

- Официальный сайт Департамента финансов Вологодской области. -Режим доступа: http://df35.ru/

- Официальный сайт ПАО «Северсталь». -Режим доступа: http://www.severstal.ru/

- Официальный сайт Федерального казначейства России. -Режим доступа: http://www.roskazna.ru

- Официальный сайт Федеральной налоговой службы России. -Режим доступа: http://www.nalog.ru/

- Официальный сайт Федеральной службы государственной статистики. -Режим доступа: http://www. gks.ru/

- Пенухина, Е.А. Бюджет как инструмент долгосрочного развития: возможности и ограничения: доклад на Учёном совете ИНП РАН 18.11.2016 г. /Е.А. Пенухина. -Режим доступа: http://www.forecast.ru/_ARCHIVE/Presentations/Penukhina/2016-11-18.pdf

- Поварова, А.И. Реформирование налога на доходы физических лиц -важнейший фактор стабилизации бюджетной системы/А.И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2016. -№ 6 (48). -С. 193-213.

- Поварова, А.И. Снижение фискальной функции налога на прибыль: факторы и пути повышения/А.И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 3. -С. 180-195.

- Прогноз социально-экономического развития Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов . -Режим доступа: http://economy.gov.ru/minec/activity/sections/macro/prognoz/

- Beyond the annual budget. World bank, 2013 . -Режим доступа: http://www.imf.org/external/np/seminars/eng/2013/fiscalpolicy/pdf/brumby.pdf