Региональный бюджет Вологодской области: итоги 2017 года

Автор: Поварова Анна Ивановна

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Экономика территорий

Статья в выпуске: 1 (46), 2019 года.

Бесплатный доступ

За последние годы основные параметры регионального бюджета претерпели существенные изменения под влиянием волатильности мировых цен на металлы, уточнения приоритетов межбюджетной политики, проводимой федерацией. Все это актуализировало исследование бюджетного процесса. В июне 2018 года Законодательное Собрание Вологодской области утвердило итоги исполнения бюджета за 2017 год, которые характеризовались ростом доходов, сохранением социальной направленности расходов, масштабным бюджетным профицитом 7,5 млрд руб. Казалось бы, имелись все основания признать успешными достигнутые результаты. Однако анализ расходной части бюджета показал, что ценой видимых успехов выступил заданный для регионов Минфином РФ режим жесткой бюджетной консолидации: за 2013-2017 годы величина расходов бюджета по отношению к ВРП уменьшилась с 13 до 10%. Статья продолжает цикл публикаций Федерального государственного бюджетного учреждения науки «Вологодский научный центр Российской академии наук» по вопросам формирования и исполнения областного бюджета. Цель исследования заключалась в попытке выяснить, каким образом шло исполнение бюджетного процесса в 2017 году и как решались основные задачи бюджетной политики. Методологическая основа исследования базируется на принципах экономического, статистического и сравнительного анализа. Научная новизна работы определяется комплексным анализом, позволившим дать оценку исполнения регионального бюджета во взаимоувязке с целями и задачами бюджетной политики, макроэкономическими показателями, провести аналогию с исполнением бюджетов регионов Северо-Западного федерального округа и выработать конкретные предложения по стабилизации бюджета. Главный вывод состоит в том, что бюджетная политика, направленная на достижение профицита, представляется не вполне отвечающей задачам развития. Материалы статьи могут быть использованы региональными органами власти при разработке бюджетной политики, специалистами в сфере финансов, научными работниками.

Региональный бюджет, доходы, расходы, профицит, кредиты, государственный долг, долговая нагрузка, социально-экономическое развитие

Короткий адрес: https://sciup.org/147224370

IDR: 147224370 | УДК: 336.146 | DOI: 10.15838/tdi.2019.1.46.2

Regional budget of the Vologda oblast: results of 2017

In recent years, the main parameters of the regional budget have undergone significant changes under the influence of the volatility of world prices for metals and clarification of priorities of the inter-budgetary policy pursued by the government. All this has brought to the fore the study of the budget process. In June 2018, the Legislative Assembly of the Vologda Oblast approved the results of the budget execution for 2017, which were characterized by income growth, preservation of the social orientation of expenditures, a large-scale budget surplus of 7.5 billion rubles. It would seem that there were all grounds to recognize the successful results achieved. However, the analysis of the expenditure side of the budget has shown that the visible success was achieved at the expense of tight budget consolidation imposed on the regions by the Ministry of Finance of the Russian Federation: for 2013-2017, the amount of budget expenditures in relation to GRP decreased from 13 to 10%. The article continues the series of publications of the Federal State Budgetary Institution of Science “Vologda Research Center of the Russian Academy of Sciences” on the formation and execution of the regional budget. The purpose of the study was to try to find out how the budget process was implemented in 2017 and how the main tasks of the budget policy were solved. The methodological basis of the study is presented by the principles of economic, statistical and comparative analysis. The scientific novelty of the work is determined by a comprehensive analysis, which allowed us to assess the performance of the regional budget in conjunction with the goals and objectives of the budget policy, macroeconomic indicators, and to draw an analogy with the execution of the budgets of the regions of the Northwestern Federal District and to develop specific proposals to stabilize the budget. The main conclusion is that fiscal policies aimed at achieving the surplus do not appear to be fully corresponding to development objectives. The materials of the article can be used by regional authorities in the development of budget policy, by experts in the field of finance, and by scientists.

Текст научной статьи Региональный бюджет Вологодской области: итоги 2017 года

Таблица 5. Прибыль до налогообложения и налог на прибыль, поступивший в региональный бюджет Вологодской области, млрд руб.

|

Показатель |

2015 год |

2016 год |

2017 год |

Всего за 2015–2017 гг. |

|

Прибыль до налогообложения |

108,6 |

197,6 |

205,2 |

511,4 |

|

Расчетный налог* |

19,5 |

35,6 |

34,9 |

90,0 |

|

Поступивший налог |

6,5 |

11,4 |

15,5 |

33,4 |

|

Разница |

13,0 |

24,2 |

19,4 |

56,6 |

|

* Налог на прибыль, рассчитанный по ставке 18% (2015–2016 гг.) и по ставке 17% в 2017 году. Источники: данные Федерального казначейства, Росстата; расчеты автора. |

||||

Таблица 6. Темпы роста индекса потребительских цен, реальной заработной платы и поступлений НДФЛ в региональный бюджет Вологодской области, %

Второй профилирующий доходный источник бюджета – налог на доходы физических лиц (НДФЛ) – в 2012–2017 годах демонстрировал неустойчивую динамику, а его рост оказался почти сопоставимым с повышением инфляции на фоне падения реальной заработной платы вологжан на 6,4% (табл. 6).

Вологодская область характеризовалась отставанием средней заработной платы от среднероссийского уровня, что не позволило обеспечить существенный прирост налоговой базы НДФЛ – фонда заработной платы. С 2012 по 2017 год разрыв между российским и областным показателем заработной платы увеличился почти в два раза. На эту же величину повысилась дотационность областного бюджета, что лишний раз подчеркивает усиление зависимости региональной экономики от федерального центра (табл. 7).

Согласно долгосрочным прогнозам Правительства Вологодской области до 2030 года,

Таблица 7. Динамика номинальной начисленной средней заработной платы, руб. на одного работника

|

Показатель |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

2017 год |

|

Российская Федерация |

26629 |

29792 |

32495 |

34030 |

36709 |

39085 |

|

Вологодская область |

22649 |

25127 |

26749 |

27445 |

29303 |

31636 |

|

Разрыв в уровне средней заработной платы между Вологодской областью и РФ |

||||||

|

Руб. |

-3980 |

-4665 |

-5746 |

-6585 |

-7406 |

-7449 |

|

% |

14,9 |

15,7 |

17,7 |

19,4 |

20,2 |

19,1 |

|

Дотации из федерального бюджета, млн руб. |

1333 |

821 |

1542 |

2144 |

2525 |

2888 |

|

Источники: данные Федерального казначейства, Росстата; расчеты автора. |

||||||

Уд. вес в собственных доходах бюджета, %

Млн руб.

Рис. 2. Поступления налогов на имущество в региональный бюджет Вологодской области

Источники: данные Федерального казначейства; расчеты автора.

среднегодовые темпы роста реальной заработной платы составят всего 0,6%2, что не дает повода рассчитывать на быстрое увеличение поступлений НДФЛ, темпы роста которых прогнозируются ежегодно в среднем 4,4%3.

За последние годы ощутимо выросла фискальная функция имущественных платежей: в 2013–2017 годах их удельный вес в наполнении бюджетных доходов увеличился в два раза по сравнению со средним уровнем 2008–2012 годов, а номинальный объем вырос в три раза (рис. 2).

Повышение значимости налогов на имущество следует признать положительной тен- денцией, поскольку данные платежи характеризуются стабильными поступлениями в отличие от налога на прибыль, привязанного к циклическим колебаниям как внутренней, так и внешней конъюнктуры. В то же время следует оговориться, что рост доли имущественных платежей был обусловлен изменениями их фискального регулирования4, а не экономическими факторами повышения налоговой базы: за 2013–2017 гг. остаточная балансовая стоимость основных фондов по крупным и средним организациям увеличилась с 516 до 546 млрд руб., или всего на 6%.

Однако наполняемость бюджета имущественными налогами снижается в результате предоставления налоговых льгот по налогу на имущество организаций. Только за три последних года по этой причине выпадающие налоговые доходы областного бюджета составили 5,2 млрд руб., или 19% (табл. 8). При этом более 80% преференций предоставлялось в соответствии с федеральным законодательством.

В качестве одного из достижений бюджетной политики в 2017 году следует признать повышение самообеспеченности областного бюджета с 79 до 84%, что позволило не допустить усиления дотационности. Вместе с тем уровень дотаций на выравнивание бюджетной обеспеченности Вологодской области был выше среднего по регионам Северо-Запада (табл. 9).

Хуже сложилась ситуация с бюджетной обеспеченностью доходами на душу на- селения: здесь Вологодская область вошла в тройку аутсайдеров СЗФО (табл. 10).

Результаты анализа исполнения доходов бюджета Вологодской области позволяют утверждать, что задача укрепления доходной базы с точки зрения динамики поступления доходных источников была выполнена, и, что очень важно, за счет увеличения мобилизации собственных доходов. Наметилась тенденция к структурным изменениям налоговых доходов, однако ключевым генератором налога на прибыль продолжает оставаться один крупнейший налогоплательщик. К сожалению, области пока не удалось поднять свой рейтинг среди субъектов СЗФО по уровню обеспеченности населения бюджетными доходами.

Напомним, что вторая ключевая задача бюджетной политики заключалась в безусловном исполнении принятых расходных обязательств. Эту задачу не удалось реализовать в полной мере, поскольку план финансирова-

Таблица 8. Налоговые льготы по налогу на имущество организаций, млн руб.

|

Показатель |

2015 год |

2016 год |

2017 год |

Всего за 2015–2017 гг. |

|

Налоговые льготы, всего |

1452,5 |

1645,7 |

2144,3 |

5242,5 |

|

– федеральное законодательство |

1100,6 |

1396,6 |

1861,4 |

4358,6 |

|

– региональное законодательство |

351,9 |

249,1 |

282,9 |

883,9 |

|

Льготы к поступившему налогу, % |

17,5 |

18,4 |

21,3 |

19,2 |

|

Источники: данные ФНС; расчеты автора. |

||||

Таблица 9. Удельный вес собственных доходов в региональных бюджетах субъектов СЗФО

|

Субъект |

2016 год |

2017 год |

2016 год к 2008 году, п. п. |

|||||

|

уд. вес, % |

место в СЗФО |

уровень дотационности, %* |

уд. вес, % |

место в СЗФО |

уровень дотационности, %* |

уд. вес |

уровень дотационности |

|

|

г. Санкт-Петербург |

95,1 |

1 |

0 |

96,0 |

1 |

0 |

+0,9 |

0 |

|

Ленинградская область |

91,2 |

2 |

0 |

92,5 |

2 |

0 |

+1,3 |

0 |

|

Ненецкий АО |

87,4 |

5 |

0 |

91,7 |

3 |

0 |

+4,3 |

0 |

|

Республика Коми |

88,5 |

3 |

1,1 |

90,6 |

4 |

0,5 |

+2,1 |

-0,6 |

|

Мурманская область |

88,1 |

4 |

2,2 |

87,5 |

5 |

3,7 |

-0,6 |

+1,5 |

|

Вологодская область |

78,8 |

7 |

5,5 |

84,1 |

6 |

5,4 |

+5,3 |

-0,1 |

|

Архангельская область |

70,9 |

8 |

13,1 |

74,1 |

7 |

14,8 |

+3,2 |

+1,7 |

|

Новгородская область |

80,9 |

6 |

3,8 |

71,7 |

8 |

5,5 |

-9,2 |

+1,7 |

|

Псковская область |

58,3 |

10 |

17,9 |

60,1 |

9 |

18,5 |

+1,8 |

+0,6 |

|

Республика Карелия |

60,4 |

9 |

20,3 |

58,5 |

10 |

26,3 |

-1,9 |

+6,0 |

|

Калининградская область |

39,8 |

11 |

4,9 |

32,3 |

11 |

5,5 |

-7,5 |

-0,6 |

|

СЗФО |

84,7 |

х |

2,5 |

84,2 |

х |

3,0 |

-0,5 |

+0,5 |

|

Российская Федерация |

81,0 |

х |

6,9 |

81,1 |

х |

7,5 |

+0,1 |

+0,6 |

* Рассчитан отношением дотации на выравнивание бюджетной обеспеченности к объему собственных доходов бюджета, включая дотации на выравнивание.

Источник: расчеты автора по данным Федерального казначейства.

Таблица 10. Подушевая обеспеченность доходами бюджета в субъектах СЗФО

|

Субъект |

2016 год |

2017 год |

2017 год к 2016 году, % |

К среднему уровню по РФ |

|||

|

руб. |

место в СЗФО |

руб. |

место в СЗФО |

2016 год |

2017 год |

||

|

Ненецкий АО |

331313 |

1 |

453942 |

1 |

137,0 |

4,9 |

6,2 |

|

Калининградская область |

87134 |

4 |

112097 |

2 |

128,6 |

1,29 |

1,53 |

|

г. Санкт-Петербург |

92483 |

3 |

98209 |

3 |

106,2 |

1,37 |

1,34 |

|

Республика Коми |

84164 |

5 |

97734 |

4 |

116,1 |

1,24 |

1,33 |

|

Мурманская область |

95627 |

2 |

96249 |

5 |

100,6 |

1,41 |

1,31 |

|

Архангельская область |

67741 |

7 |

74711 |

6 |

110,3 |

1,0 |

1,02 |

|

Ленинградская область |

76557 |

6 |

74265 |

7 |

97,0 |

1,13 |

1,01 |

|

Республика Карелия |

62569 |

8 |

65796 |

8 |

105,2 |

0,92 |

0,9 |

|

Вологодская область |

56688 |

9 |

61095 |

9 |

107,8 |

0,84 |

0,83 |

|

Новгородская область |

53887 |

10 |

57371 |

10 |

106,5 |

0,8 |

0,78 |

|

Псковская область |

46841 |

11 |

48826 |

11 |

104,2 |

0,69 |

0,67 |

|

СЗФО |

80223 |

х |

86546 |

х |

107,9 |

1,19 |

1,18 |

|

Российская Федерация |

67659 |

х |

73263 |

х |

108,3 |

100,0 |

100,0 |

|

Источник: расчеты автора по данным Федерального казначейства и Росстата. |

|||||||

Таблица 11. Исполнение расходов регионального бюджета Вологодской области в 2017 году

|

Расходы |

Утверждено в бюджете |

Фактическое исполнение |

Отклонения |

|

|

млн руб. |

% |

|||

|

Всего |

52829,9 |

52678,7 |

-151,2 |

99,7 |

|

Общегосударственные вопросы |

2509,8 |

2440,5 |

-69,3 |

97,2 |

|

Национальная экономика |

9474,9 |

9519,4 |

+44,5 |

100,5 |

|

Жилищно-коммунальное хозяйство |

2169 |

2154,8 |

-14,2 |

99,3 |

|

Социальная сфера, всего |

34736,6 |

34636,2 |

-100,4 |

99,7 |

|

образование |

11793,3 |

11775,6 |

-17,7 |

99,8 |

|

культура |

668,1 |

667,5 |

-0,6 |

99,9 |

|

здравоохранение |

3784,7 |

3770,8 |

-13,9 |

99,6 |

|

социальная политика |

18490,5 |

18422,3 |

-68,2 |

99,6 |

|

Межбюджетные трансферты |

15912,2 |

15853,1 |

-59,1 |

99,6 |

Источники: данные Департамента финансов Вологодской области*; расчеты автора.

* Официальный сайт Департамента финансов Вологодской области. URL: https://df.gov35.ru ния расходов был выполнен на 99,7%. Не было обеспечено полное финансирование всех отраслей социальной сферы, ЖКХ и трансфертной помощи муниципалитетам (табл. 11).

Во многом такое положение обусловлено неравномерным поступлением безвозмездной финансовой помощи из федерального бюджета, треть которой поступает в четвертом квартале5, поэтому региональные власти не всегда имеют возможность своевременно ее распределить и использовать на целевые направления расходов.

Решение третьей задачи бюджетной политики в 2017 году предопределялось сокращением объема долговых обязательств.

Проблема высокой долговой нагрузки бюджета6 в последние годы носила характер одной из самых насущных в экономической жизни Вологодской области. В 2011–2015 гг. уровень государственного долга был близок к критическому7, составляя 90–105% объема собственных доходов бюджета.

Основным результатом долговой политики, проводимой Правительством Вологод-

^^ Млн руб. К собственным доходам бюджета, %

Рис. 3. Динамика государственного долга Вологодской области

Источник: данные Департамента финансов Вологодской области.

Таблица 12. Государственный долг субъектов СЗФО в 2016–2017 гг.

Вместе с тем долговая нагрузка хотя и находится на экономически безопасном уровне, но остается высокой и составляет почти половину собственных доходов бюджета. Кроме того, ее уровень существенно выше среднего значения по субъектам СЗФО и России (табл. 12).

Каким образом удалось так существенно уменьшить государственный долг области?

Тенденцией последних лет стала практика вынужденного замещения коммерческих кредитов кредитами из федерального бюджета, предоставляемыми под символический процент 0,1%. В течение 2014–2017 гг. Правительством Вологодской области был заключен ряд соглашений с Минфином РФ о предоставлении бюджетных кредитов на замещение рыночного долга8. Условия получения бюджетных кредитов оказались довольно жесткими: к началу 2018 года уровень дефицита бюджета не должен превышать 10%, объем государственного долга, в том числе рыночного, составлять соответственно 63% и 20% от объема собственных доходов бюджета.

^™ Млрд руб. К ВРП, %

Рис. 4. Динамика расходов регионального бюджета Вологодской области

Источники: данные Федерального казначейства, Росстата; расчеты автора.

Условия соглашений выполнялись в первую очередь путем сокращения расходов регионального бюджета: с 2013 по 2017 год их величина по отношению к ВРП сократилась с 12,8 до 10,1% (рис. 4). Это значит, что ограничиваются возможности расходов в создании условий для развития региональной экономики.

Секвестр затронул практически все статьи расходов. При этом расходы на сельское хозяйство, образование, культуру и спорт даже в номинальном выражении сократились на 12–25%. В целом же с начала выполнения условий соглашения о предоставлении федеральных кредитов (2014 год) инфляционное обесценение расходной части областного бюджета составило 10,6 млрд руб., или 17% (табл. 13).

Сокращение бюджетных расходов в Вологодской области было более интенсивным, чем в среднем по российским регионам и субъектам СЗФО (табл. 14).

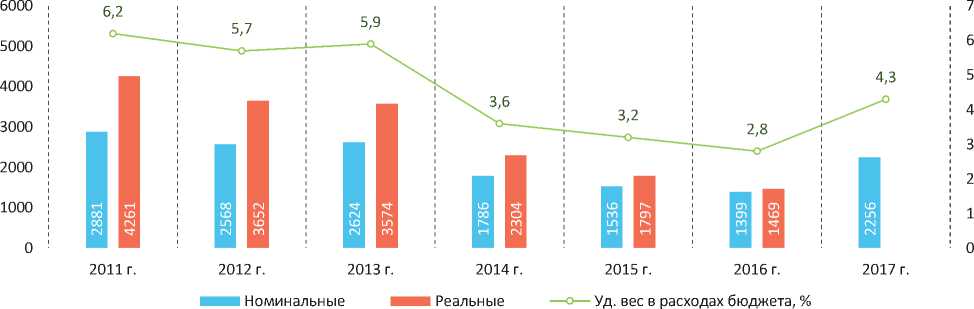

Наиболее болезненно сокращение финансирования затронуло капитальные расходы бюджета. После вступления в силу известных указов Президента РФ от 7 мая 2012 года первоочередным источником ограничения расходов для обеспечения финансирования мероприятий в рамках указов были выбраны капитальные расходы: с 2011 по 2017 год в номинальном измерении они уменьшились в 1,3 раза, в реальном – в 2 раза (рис. 5).

При рассмотрении ситуации в субъектах СЗФО можно увидеть, что в Вологодской области отмечался самый интенсивный спад бюджетных инвестиций после Новгородской, Псковской областей и Республики Коми (табл. 15).

Политика бюджетной консолидации в отношении капитальных расходов негативно влияет на перспективы роста региональ-

Таблица 13. Расходы регионального бюджета Вологодской области, млн руб.

|

Расходы |

2014 год |

2015 год |

2016 год |

2017 год |

2017 год к 2014 году, % |

||||

|

номинальные |

реальные* |

номинальные |

реальные* |

номинальные |

реальные* |

номинальные |

реальные* |

||

|

Всего |

49046 |

63269 |

48047 |

56215 |

50695 |

53230 |

52679 |

107,4 |

83,3 |

|

Общегосударственные вопросы |

2330 |

3006 |

2193 |

2566 |

2388 |

2507 |

2440 |

104,7 |

81,2 |

|

Национальная экономика |

9020 |

11636 |

8293 |

9703 |

9104 |

9559 |

9519 |

105,5 |

81,8 |

|

– сельское хозяйство |

2431 |

3136 |

2322 |

2717 |

1885 |

1979 |

1889 |

77,7 |

60,2 |

|

– дорожное хозяйство |

4753 |

6131 |

3991 |

4669 |

5303 |

5568 |

5676 |

119,4 |

92,6 |

|

ЖКХ |

947 |

1222 |

1647 |

1927 |

1632 |

1714 |

2155 |

227,6 |

176,3 |

|

Социальная сфера, всего |

32789 |

42298 |

32054 |

37503 |

33639 |

35321 |

34832 |

106,2 |

82,3 |

|

– образование |

13381 |

17261 |

11095 |

12981 |

11220 |

11781 |

11776 |

88,0 |

68,2 |

|

– культура |

767 |

989 |

573 |

670 |

571 |

600 |

667 |

87,0 |

67,4 |

|

– здравоохранение |

7717 |

9955 |

8150 |

9535 |

8579 |

9008 |

3771 |

48,9* |

37,9 |

|

– социальная политика |

10661 |

13753 |

11821 |

13831 |

13063 |

13716 |

18422 |

172,8* |

133,9 |

|

– физкультура и спорт |

263 |

339 |

416 |

487 |

206 |

216 |

196 |

74,5 |

57,8 |

* Рост расходов по статье «Социальная политика» и сокращение расходов по статье «Здравоохранение» обусловлены переносом с 2017 года расходов на обязательное медицинское страхование неработающего населения с отрасли «Здравоохранение» на отрасль «Социальная политика».

Источники: данные Федерального казначейства, Росстата; расчеты автора.

Таблица 14. Расходы региональных бюджетов субъектов СЗФО, млн руб.

|

Субъект |

2014 год |

2017 год |

2017 год к 2014 году, % |

||

|

номинальные |

реальные |

номинальные |

реальные |

||

|

Калининградская область |

50092 |

66121 |

101495 |

202,6 |

153,5 |

|

Ленинградская область |

83200 |

108576 |

113160 |

136,0 |

104,2 |

|

г. Санкт-Петербург |

440774 |

580499 |

555582 |

126,0 |

95,7 |

|

Республика Карелия |

31039 |

39575 |

36810 |

118,6 |

93,0 |

|

Ненецкий АО |

15584 |

20228 |

17607 |

113,0 |

87,0 |

|

Новгородская область |

26866 |

34603 |

29326 |

109,2 |

84,8 |

|

Мурманская область |

52378 |

67725 |

57067 |

109,0 |

84,3 |

|

Вологодская область |

49046 |

63269 |

52679 |

107,4 |

83,3 |

|

Республика Коми |

64663 |

83350 |

67687 |

104,7 |

81,2 |

|

Архангельская область |

69904 |

91365 |

70715 |

101,2 |

77,4 |

|

Псковская область |

27949 |

36697 |

28342 |

101,4 |

77,2 |

|

СЗФО |

911494 |

1191322 |

1130468 |

124,0 |

94,9 |

|

Российская Федерация |

8036304 |

10423086 |

9382514 |

116,8 |

90,3 |

Источники: данные Федерального казначейства, Росстата; расчеты автора.

Рис. 5. Капитальные расходы регионального бюджета Вологодской области, млн руб.

Источники: данные Федерального казначейства, Росстата; расчеты автора.

Таблица 15. Капитальные расходы региональных бюджетов субъектов СЗФО

|

Субъект |

2011 год |

2017 год |

2017 год к 2011 году |

|||

|

млн руб. |

уд. вес в расходах, % |

млн руб. |

уд. вес в расходах, % |

млн руб., % |

уд. вес в расходах, п. п. |

|

|

Республика Карелия |

1439,7 |

5,2 |

3062,9 |

8,3 |

212,7 |

+3,1 |

|

Ненецкий АО |

1246,6 |

14,1 |

2478,4 |

14,1 |

198,8 |

0 |

|

Ленинградская область |

3248,0 |

5,3 |

3723,6 |

3,3 |

114,6 |

-2,0 |

|

Калининградская область |

7662,7 |

20,2 |

7787,1 |

7,7 |

101,6 |

-12,5 |

|

Архангельская область |

3213,4 |

6,0 |

3212,3 |

4,5 |

100,0 |

-1,5 |

|

г. Санкт-Петербург |

87868,3 |

21,7 |

83496,2 |

15,0 |

95,0 |

-6,7 |

|

Мурманская область |

952,4 |

2,1 |

819,1 |

1,4 |

86,0 |

-0,7 |

|

Вологодская область |

2881,0 |

6,2 |

2255,9 |

4,3 |

78,3 |

-1,9 |

|

Псковская область |

1409,6 |

6,1 |

1046,9 |

3,7 |

74,3 |

-2,4 |

|

Республика Коми |

2874,2 |

5,9 |

794,3 |

1,2 |

27,6 |

-4,7 |

|

Новгородская область |

1325,6 |

5,7 |

144,1 |

0,5 |

10,9 |

-5,2 |

|

СЗФО |

114121,5 |

14,6 |

108820,8 |

9,6 |

95,4 |

-5,0 |

|

Российская Федерация |

790948,0 |

12,1 |

621926,9 |

6,6 |

78,6 |

-5,5 |

Источники: данные Федерального казначейства; расчеты автора.

Рис. 6. Динамика дефицита (-), профицита (+) регионального бюджета Вологодской области, млрд руб.

Источник: данные Федерального казначейства.

Банковские кредиты Кредиты из федерального бюджета Уд. вес банковских кредитов в структуре долга, %

Рис. 7. Кредиты, привлеченные в региональный бюджет Вологодской области, млн руб.

Источник: данные Федерального казначейства; расчеты автора.

ных экономик. Продолжение такой политики консервирует структурные диспропорции расходов в ущерб бюджету развития.

Итогом выполнения условий соглашений, заключенных Вологодской областью с Минфином РФ, стал беспрецедентный начиная с 2000 года профицит бюджета, достигший 7,5 млрд руб., или 12% объема доходов (рис. 6).

Из 7,5 млрд руб. полученного профицита 7,3 млрд руб. было направлено не на развитие области, а на погашение государственного долга. При этом создалась парадоксальная ситуация: несмотря на масштабные средства в виде профицита и федеральных кредитов, выделенных Вологодской области в размере 6 млрд руб., в течение 2017 года было привлечено 7,7 млрд руб. кредитов коммерческих банков против 1,6 млрд руб.

годом ранее. В результате на начало 2018 года структура государственного долга на 26% представлена «дорогими» банковскими кредитами9 (рис. 7).

Таким образом, политика замещения рыночных кредитов бюджетными, проводимая федеральным центром, безусловно имела весомый эффект, ослабив долговую нагрузку бюджета, но оказалась неспособной избавить бюджет от рисков наращивания коммерческой задолженности.

Подводя итоги, выделим основные позитивные тенденции исполнения регионального бюджета Вологодской области в 2017 году :

-

– увеличение доходов на 4,6 млрд руб. при более сдержанных темпах их роста (8% против 20% в 2016 году);

– рост поступлений налога на прибыль, обеспечивших более 60% увеличения сборов налоговых платежей в бюджет;

– повышение в два раза фискальной функции налогов на имущество, формирующих около четверти налоговых доходов областного бюджета;

– увеличение доли собственных доходов в совокупном объеме бюджетных доходов с 79 до 84%, что не позволило допустить усиления дотационности бюджета;

– сохранение социальной направленности расходов, что соответствует практике функционирования субфедеральных бюджетов развитых стран [3; 4];

– закрепление начавшегося в 2016 году тренда на прекращение накопления государственного долга и дальнейшее сокращение долговых обязательств на 7,3 млрд руб.

В то же время имели место и негативные стороны бюджетного процесса :

– низкий уровень обеспеченности доходами бюджета на одного жителя (в СЗФО Вологодская область входит в тройку аутсайдеров по данному показателю);

– зависимость поступлений налога на прибыль от одного крупнейшего налогоплательщика, что указывает на моноструктурность налоговой базы;

– рассогласованность между объемом прибыли, полученной хозяйствующими субъектами, и объемом поступлений налога на прибыль, в результате чего недоначислен-ные платежи оцениваются в 19,4 млрд руб.;

– околостагнационные темпы роста реальной заработной платы и отрицательная динамика реальных денежных доходов населения, ограничившие мобилизацию в бюджет подоходного налога;

– не в полной мере обеспечено исполнение расходной части бюджета, составившее 99,7%; при этом недофинансированы все отрасли социальной сферы и жилищнокоммунальное хозяйство;

– оптимизация расходов, их реальное сокращение на 11 млрд руб., или на 17%, обу- словленное необходимостью выполнения условий соглашений, заключенных с Минфином РФ, по замещению рыночного долга; процесс рестрикции проходил интенсивнее по сравнению со средним уровнем в СЗФО и РФ;

– понижающий тренд капитальных расходов и расходов на образование, которые должны формировать будущую здоровую экономику [5];

– долговая нагрузка, составляющая около половины собственных доходов бюджета и превышающая среднее значение по СЗФО и в целом по РФ;

– увеличившееся в пять раз привлечение дорогих коммерческих кредитов, что может привести к возникновению рисков наращивания рыночных долгов.

Фиксируя недостатки процесса исполнения бюджета, мы исходим из понимания того, что в настоящее время бюджетные полномочия региональных властей жестко регламентированы федерацией. Все преобразования в бюджетном секторе, произошедшие в период 1998–2016 гг., не достигли полного успеха, поскольку были направлены не на создание приемлемой для страны модели бюджетного федерализма, обеспечивающей высокую эффективность управления государственными финансами, а на централизацию бюджетных ресурсов [6].

Более 50% налогов (в ряде регионов 60–90%), собираемых в субъектах РФ, перечисляется в федеральный бюджет, из-за чего 85% регионов являются дотационными. По словам академика А.Г. Аганбегяна, «одной рукой государство изымает доходы с территории, делая ее дефицитной, где расходы превышают остающиеся доходы, а другой – компенсирует эту разницу через трансферты. В результате подавляющее большинство регионов использует дотационную систему финансирования – худшую из всех существующих систем, к тому же систему, не построенную на долгосрочных нормативах, которая хоть как-то могла бы стимулировать регионы зарабатывать средства» [7].

В большинстве федеративных государств федерация не устанавливает никаких правил в отношении параметров региональных бюджетов. Лишь в странах Евросоюза центральные власти регулируют объемы бюджетного дефицита и долга субнациональных бюджетов [8].

Применение Минфином РФ «ручного регулирования» региональных бюджетов вместо системных законодательных изменений не позволяет субфедеральным властям вырабатывать собственную бюджетную политику в рамках воздействия на экономическую ситуацию.

Справедливости ради отметим, что достижение профицита и ослабление долговой нагрузки в 2017 году явились серьезным шагом на пути финансового оздоровления регионального бюджета Вологодской области. В то же время эти краткосрочные успехи вряд ли смогут обеспечить долгосрочную сбалансированность бюджета, заявленную в качестве основной цели бюджетной политики. Как показывает практика, не только долгосрочные, но и краткосрочные цели не выдерживают проверки действительностью. Бюджет корректируется по несколько раз в год, что уже стало нормой и не позволяет говорить о стабильности бюджетных проектировок [9].

Первоочередной задачей федерального центра должно стать не ужесточение бюджетных правил, а пересмотр практики определения расходных обязательств регионов по их собственным полномочиям. Иначе бюджетные правила позволят решить вопрос сбалансированности региональных бюджетов лишь частично, не устраняя существующих противоречий в межбюджетных отношениях [10].

Проводимая в России межбюджетная политика давно стала предметом конструктивной критики большинства представителей экспертно-научного сообщества [11–18]. Для преломления рецессионных трендов в регио- нальных бюджетных системах неоднократно высказывались предложения по полному зачислению налога на прибыль в бюджеты регионов, переводу НДФЛ в разряд субнациональных, увеличению доли нецелевых трансфертов, распределению части федерального налога на добавленную стоимость между субъектами РФ на том основании, что добавленная стоимость создается в регионах, пересмотру налогового администрирования крупнейших налогоплательщиков и т. д.

В число вопросов, по-прежнему требующих своего решения, входит введение дифференцированной шкалы налогообложения сверхдоходов крупных частных собственников и топ-менеджмента корпораций, что способно удвоить поступления НДФЛ в бюджеты регионов [19]. Как отметила д-р экон. наук О.Г. Дмитриева, «прогрессивный подоходный налог даст не только фискальный эффект, но это экономический эффект, это обеспечение социальной, нравственной справедливости» [20].

Безусловно, материализация высказанных предложений и рекомендаций зависит от усилий федерального центра. В то же время и органы власти Вологодской области должны задействовать имеющиеся резервы увеличения доходного потенциала, в частности:

– принять меры к ликвидации задолженности по платежам в областной бюджет, которая по состоянию на 1 июля 2018 года составила 1,1 млрд руб.;

– повысить эффективность расходов посредством уменьшения дебиторской задолженности бюджета, накопленной в результате оплаты авансов по заключенным контрактам, причем ее размер с конца 2017 года увеличился в четыре раза – с 2,7 до 11,4 млрд руб.;

– рассмотреть возможность дальнейшей оптимизации затрат по статье «Общегосударственные расходы», основная часть которых представлена расходами на содержание аппарата управления; данные расходы стабильно занимают около 5% расход- ной части областного бюджета, превышая многие направления финансирования (например, сельское и лесное хозяйство, транспорт, ЖКХ, культура, спорт);

– активизировать усилия по частичной или полной (для субъектов естественных монополий) отмене федеральных льгот, предоставляемых по налогу на имущество органи- заций, что позволит увеличить поступления этого платежа в бюджет почти на 2 млрд руб.

По мере реализации этих мер можно было бы достичь увеличения наполняемости областной казны порядка 14–15 млрд руб. и направить эти ресурсы на развитие региональной экономики и повышение уровня жизни вологжан.

Список литературы Региональный бюджет Вологодской области: итоги 2017 года

- Абрамова Е., Белоусов Д., Михайленко К. О развитии российской экономики в 2016-2017 гг. и прогнозе на 2018-2019 гг. URL: http://www.forecast.ru/_ARCHIVE/Presentations/LINK2018/LINK2018.pdf

- Синельников-Мурылев С., Шкребела Е. Совершенствование налога на прибыль в Российской Федерации в среднесрочной перспективе. М.: Изд-во Института Гайдара, 2011. 264 с.

- Kelleher C., Yackee S. An Empirical Assessment of Devolution’s Policy Impact. The Public Studies Journal, 2004, vol. 32, pp. 253-270.

- Gainsborough J. To Devolve or Not Devolve? Welfare Reform in the States. Policy Studies Journal, 2003, vol. 31, pp. 603-624.

- Дворецкая А.Е. Среднесрочные перспективы бюджета РФ // ЭКО. 2016. № 8. С. 104-119.

- Швецов Ю.Г. О состоянии российского бюджетного федерализма // Налоги и финансы. 2017. № 2. С. 14-21.

- Аганбегян А.Г. О налоговой реформе // Экономическая политика. 2017. Т. 12. № 1. С. 114-133.

- Sutherland D., Price R., Joumard I. Sub-Central Government Fiscal Rules. Economic Studies, 2005, vol. 2, pp. 141-148.

- Поварова А.И. Исполнение регионального бюджета Вологодской области в 2016 году: мнимые и реальные итоги // Проблемы развития территории. 2018. № 2. С. 87-104.

- Кудрин А., Дерюгин А. Субнациональные бюджетные правила: зарубежный и российский опыт // Экономическая политика. 2018. Т. 13. № 1. С. 8-35.

- Бухвальд Е.М. Российский федерализм на критическом рубеже развития // Вопросы экономики. 2008. № 9. С. 70-83.

- Делягин М. Минфин захлебывается от денег. URL: https://izborsk-club.ru/2392

- Домбровский Е.А. Десять шагов к сбалансированности бюджетов субъектов Российской Федерации // Финансы и кредит. 2015. № 37. С. 52-64.

- Ивантер В.В. О чем расскажет бюджет // Российская газета. 2017. 9 окт. (№ 228). URL: https://rg.ru/2017/10/09

- Ильин В.А., Поварова А.И. Эффективность государственного управления 2000-2015. Противоречивые итоги - закономерный результат. Вологда: ИСЭРТ РАН, 2016. 304 с.

- Печенская М.А. Межбюджетные отношения: состояние, регулирование, оценка результативности. Вологда: ИСЭРТ РАН, 2015. 164 с.

- Савчишина К.Е. Современные проблемы и перспективы развития бюджетной системы России // Проблемы прогнозирования. 2017. № 6. С. 101-113.

- Синельников-Мурылев С.Г., Мамедов А.А. Региональные бюджеты - 2015: три способа решения проблемы дефицита. URL: http://www.forbes.ru/mneniya-column/vertikal/272987

- Поварова А.И. Реформирование налога на доходы физических лиц - важнейший фактор стабилизации бюджетной системы // Экономические и социальные перемены: факты, тенденции, прогноз. 2016. № 6. С. 193-213.

- Дмитриева О.Г. Закон о прогрессивной шкале даст не только фискальный эффект, он обеспечит социальную и нравственную справедливость. URL: http://www.dmitrieva.org/id544