Регулирование развития малого и среднего бизнеса в России: проблемы и решения

Автор: Богачкова Людмила Юрьевна, Усачев Андрей Алексеевич

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 3 (32), 2015 года.

Бесплатный доступ

Аргументировано, что, несмотря на проводимую со второй половины 2000-х гг. активную государственную политику, нацеленную на поддержку малого и среднего бизнеса в РФ, достигнутый уровень развития данного сектора экономики является недостаточным. Охарактеризована современная структура малого и среднего бизнеса. Показано, что основные проблемы, сдерживающие его рост, связаны с малым объемом рыночного спроса, значительными налоговыми отчислениями, многочисленными административными барьерами, недостатком финансовых средств и поддержки со стороны государства. На основе официальных данных Росстата о результатах ежегодных опросов предпринимателей определены факторы, препятствовавшие инновационной деятельности в 2010-2013 годах. Стабильно большое отрицательное влияние на малый и средний бизнес оказывают низкий уровень платежеспособности населения и неопределенность экономической ситуации в стране, в то время как воздействие несовершенства нормативно-правовой базы, инвестиционных рисков, низкой рентабельности бизнеса и состояния технической базы относительно невелико. Изложены общесистемные и ресурсные меры государственного регулирования малого и среднего предпринимательства. К общесистемным мерам относятся обеспечение доступа МСБ к государственным заказам, льготный доступ к производственным помещениям и оборудованию, специальные режимы налогообложения, административный контроль. Меры ресурсной поддержки предпринимателей включают субсидирование лизинговых платежей и процентной ставки по кредитам на модернизацию производства; грантовую поддержку, создание микрофинансовых организаций и гарантийных фондов, развитие инфраструктуры поддержки предпринимательства. Описаны формы реализации этих мер в 2013 г. и основные направления совершенствования государственного регулирования малого и среднего бизнеса, включающие сокращение налогового бремени и облегчение процедур налогообложения, снижение административных барьеров и меры по обеспечению доступа малого и среднего бизнеса к государственным заказам и технологической инфраструктуре.

Малый и средний бизнес, государственное регулирование, поддержка предпринимательства, налогообложение малых и средних предприятий, административные барьеры, проблемы развития малого и среднего бизнеса в рф

Короткий адрес: https://sciup.org/14971099

IDR: 14971099 | УДК: 338.246 | DOI: 10.15688/jvolsu3.2015.3.5

Regulation of small and medium-sized business development in Russia: problems and solutions

The authors prove that despite the active state policy carried out since the second half of the 2000s and aimed at supporting small and medium-sized business in the Russian Federation, the current level of development of this economic sector is insufficient. The present paper characterizes the modern structure of small and medium-sized business. The authors show that the main problems hindering its growth are conditioned by low market demand, large tax deductions, numerous administrative barriers, lack of funding and state support. On the basis of the official data of Russian Federal State Statistics Service on theresults of annual surveys of entrepreneurs, the authors revealed the factors that prevented innovation activity in 2010-2013. The deficiency of effective demand and the ambiguity of economic situation in the country have stable negative impact on MSB, while the impact of such factors as imperfect legal and regulatory framework, investment risks, low profitability and inadequate state of technological infrastructure is relatively nonsignificant. The authors describe system-wide and resource measures of state regulation of small and medium-sized business. The system-wide measures include preferential access to production facilities and equipment, special tax regimes, administrative control. The measures of resource support to entrepreneurs consist in subsidizing the lease payments and interest rates on loans for the modernization of production; grant support, the establishment of microfinance organizations and guarantee funds, the development of business support infrastructure. The authors describe the forms of these measures implementation in 2013 and the main directions of improving the state regulation of small and medium-sized business, including the reduction of tax burden and facilitation of taxation procedures, the reduction of administrative barriers and ensuring access of small and medium-sized enterprises to government orders and technological infrastructure.

Текст научной статьи Регулирование развития малого и среднего бизнеса в России: проблемы и решения

DOI:

1. Современное состояние и структура малого и среднего бизнеса в России

Малый и средний бизнес (далее – МСБ) является одной из важнейших подсистем рыночной экономики, создающей предпосылки для ее устойчивого развития. МСБ обеспечивает создание рабочих мест с низкими капитальными затратами, насыщение рынка товарами и услугами, налоговые поступления в бюджеты всех уровней, занятость населения; содействует развитию человеческого капитала, конкурентных рынков и инноваций, повышению уровня жизни населения и социальной стабильности общества. Именно поэтому со второй половины 2000-х гг. в России проводится активная государственная политика, направленная на обеспечение устойчивого роста малого и среднего предпринимательства (далее – МСП). Однако достигнуть этой цели пока не удалось, что актуализирует проблему совершенствования мер государственного регулирования и поддержки российского малого и среднего предпринимательства.

Действующие в РФ критерии отнесения хозяйствующих субъектов к микро-, малым и средним предприятиям приведены в таблице 1.

Основная часть наиболее мелких субъектов МСБ функционирует в сфере услуг. К ним относятся 54 % от общего числа индивидуальных предпринимателей, а также 45,8 % всех микропредприятий-юридических лиц и 34,4 % малых предприятий-юридических лиц. В других секторах экономики осуществляют свою деятельность, как правило, более крупные субъекты МСБ. Так, 27,3 % от общего числа средних предприятий заняты в промышленности [7, с. 94].

Динамика удельного веса МСБ в основных показателях всей экономики в целом за период с 2010 по 2013 гг. проиллюстрирована в таблице 2.

Из таблицы 2 видно, что доля оборота субъектов МСП, являющихся юридическими лицами, незначительно понижалась в рассматриваемый период. В 2013 г. она составила около 25 % от совокупного оборота всех российских предприятий, или 38,8 трлн руб. (901,6 млн долларов США) [7, с. 96]. Суммарная доля МСБ в общем объеме инвестиций в основной капитал сократилась с 9,5 % в 2010 г. до 6,6 % в 2013 г. (см. табл. 2). Уменьшилась также суммарная доля капитала и резервов МСБ. Слабую повышательную динамику демонстрировала лишь величина доли занятых в данном секторе экономики, а также доля активов МСБ, которая по данным бухгалтерской отчетности фирм скачкообразно повысилась в 2013 г., что, по-видимому, связано с переоценкой активов.

2. Основные проблемы и факторы, сдерживающие развитие МСБ

Современный уровень развития российского малого и среднего бизнеса оценивается как недостаточный [3; 10]. Вклад этого сектора в ВВП РФ составляет 20–21 %, а его доля в общей численности занятых равна 25 % [7, с. 95–96; 10], в то время как в странах с развитой рыночной экономикой эти показатели достигают соответственно 60 % и 83 % [2]. При обсуждении причин такого положе-

Таблица 1

Классификация предприятий малого и среднего бизнеса в РФ

|

Категория предприятия |

Занятость на предприятии (чел.) |

Оборот предприятия (млн руб.) |

|

Микро- |

до 15 |

до 60 |

|

Малое |

от 16 до 100 |

до 400 |

|

Среднее |

от 101 до 250 |

до 1 000 |

Примечание. Источник: [16].

Таблица 2

Доля предприятий малого и среднего бизнеса в национальной экономике (в % от суммарных значений показателей по всей экономике)

|

Наименование показателей |

Средние предприятия |

Малые предприятия, включая микропредприятия |

||||||

|

2010 |

2011 |

2012 |

2013 |

2010 |

2011 |

2012 |

2013 |

|

|

Среднесписочная численность работников (без внешних совместителей) |

5,2 |

4,3 |

3,7 |

3,6 |

21,0 |

22,7 |

23,4 |

23,5 |

|

Оборот предприятий |

7,1 |

5,1 |

5,4 |

4,9 |

21,4 |

22,2 |

21,1 |

20,5 |

|

Инвестиции в основной капитал |

2,3 |

2,4 |

1,7 |

2,3 |

7,2 |

3,9 |

4,1 |

4,3 |

|

по данным бухгалтерской отчетности: |

||||||||

|

Внеоборотные активы |

1,6 |

1,6 |

1,7 |

1,1 |

21,9 |

20,3 |

19,8 |

40,6 |

|

Оборотные активы |

3,8 |

4,0 |

4,4 |

2,3 |

22,4 |

23,0 |

23,1 |

39,1 |

|

Капитал и резервы |

1,3 |

1,4 |

1,5 |

1,4 |

21,7 |

21,0 |

21,2 |

20,5 |

Примечание. Источник: [5].

ния, как правило, отмечается следующее [4; 9]: не достаточно гибкая система налогообложения; многочисленные административные барьеры; трудности, связанные с привлечением кредитных средств; несовершенство нормативно-правовой базы, регламентирующей деятельность МСБ; необходимость совершенствования мер поддержки со стороны органов государственной власти.

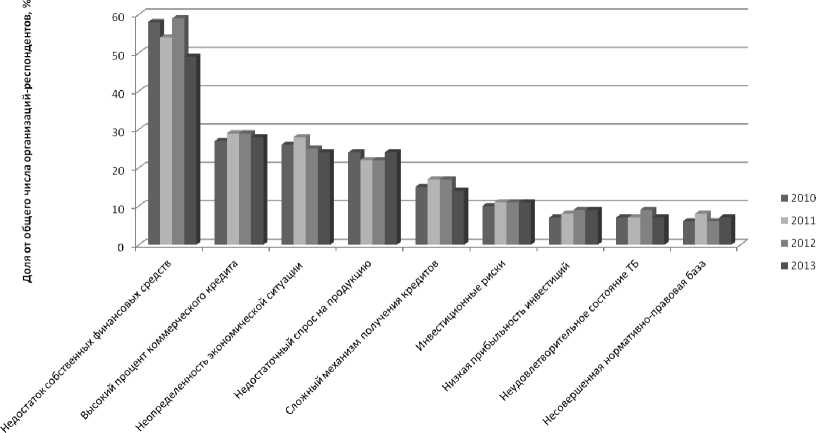

На рисунке проиллюстрированы результаты ежегодных опросов, проводившихся Рос- статом среди предпринимателей в 2010– 2013 годах. Они позволяют определить степень отрицательного влияния различных факторов на инвестиционную деятельность МСБ.

Как видно по рисунку, на первом месте по силе отрицательного влияния оказался недостаток собственных средств, что усугубляется высоким процентом коммерческого кредита и сложностью его получения. Стабильно большое отрицательное влияние на МСБ оказывают неопределен-

факторы

Рис. Распределение малых предприятий (без учета микропредприятий) по оценкам факторов, ограничивающих их инвестиционную деятельность в 2010–2013 гг. (в % от общего числа организаций)

Примечание. Составлено на основе данных Росстата: [5].

ность экономической ситуации в стране и низкий уровень платежеспособного спроса со стороны населения. Влияние инвестиционных рисков, низкой прибыльности инвестиций в основной капитал, неудовлетворительного состояния технической базы (далее – ТБ), несовершенной нормативно-правовой базы оценивается респондентами как относительно небольшое.

3. Основные направления государственной политики поддержки малого и среднего бизнеса, проводимой в РФ со второй половины 2000-х годов

4. Финансовая поддержка МСБ

В целях стимулирования предпринимательской активности в последние годы в России ведется интенсивная работа по совершенствованию государственного регулирования МСП на всех стадиях ведения бизнеса. Основными направлениями этой работы являются обеспечение доступа к финансированию, введение специальных режимов налогообложения, снижение административных барьеров и создание инфраструктуры развития МСП [7, с. 5].

Инфраструктура развития МСП включает в себя систему коммерческих и некоммерческих организаций, которые закупают товары и услуги у субъектов МСБ для органов исполнительной власти при реализации федеральных, региональных и муниципальных программ. В инфраструктуру поддержки субъектов МСП также входят: центры и агентства по развитию предпринимательства; государственные и муниципальные фонды содействия кредитованию; инвестиционные фонды, аккумулирующие инвестиции для субъектов МСП; техно- и научные парки, инновационно-технологические центры; бизнес-инкубаторы; палаты и центры ремесел; маркетинговые и учебно-деловые центры; лизинговые компании; консультационные центры; промышленные, индустриальные и агропромышленные парки; центры коммерциализации технологий; центры коллективного доступа к высокотехнологичному оборудованию; государственные фонды поддержки научной, научно-технической, инновационной деятельности и другие иные организации.

В Российской Федерации реализуются финансовые и общесистемные меры поддержки МСБ. К общесистемным мерам относит- ся нормативно-правовое регулирование: обеспечение доступа к недвижимому имуществу, налогообложение, размещение государственного заказа, снижение административных барьеров [7, с. 97–115].

В основе системы финансовой поддержки лежит специальная Программа Минэкономразвития [8]. По этой программе средства федерального бюджета предоставляются на конкурсной основе в виде субсидий бюджетам субъектов Российской Федерации для реализации мероприятий, предусмотренных региональными программами развития МСП. Большинство субъектов Российской Федерации получают софинансирование из расчета 4 руб. средств федерального бюджета на 1 руб. средств регионального бюджета.

В 2013 г. финансовые меры поддержки МСП по Программе Минэкономразвития России в расчете на одного получателя поддержки состояли в следующем [7, с. 98–99]:

– субсидирование лизинга, включающее: уплату первого взноса в размере до 10 млн руб., платежи по договору лизинга, а также целевые гранты до 1 млн руб. для начинающих предпринимателей;

– субсидирования процентной ставки по кредитам на модернизацию производства (до 10 млн руб.);

– безвозмездная субсидия начинающему предпринимателю (до 300 тыс. руб.);

– предоставление краткосрочных займов до 1 млн руб. сроком до 1 года по ставке, не превышающей 10 % годовых и создание для реализации этой меры сети специализированных микрофинансовых организаций;

– учреждение гарантийных фондов, предоставляющих поручительства предпринимателям по кредитам (до 70 % от суммы кредита);

– субсидирование развития молодежного предпринимательства (предоставление средств на создание молодежных инновационных центров в размере до 7 млн руб.);

– льготная аренда площадей для создания и развития бизнес-инкубаторов (от 900 кв. м), промышленных парков (от 20 тыс. кв. м) и технопарков (от 5 тыс. кв. м);

– и другие.

5. Общесистемные меры поддержки МСП

Рассмотрение общесистемных мер поддержки МСП начнем с льготного доступа к недвижимому имуществу (ст. 18 Федерального закона № 209-ФЗ [16]). Органы государственной власти и органы местного самоуправления могут передавать субъектам МСП на выгодных для этих субъектов условиях во владение или в пользование земельные участки, здания, строения, сооружения, оборудование, машины, механизмы, транспортные средства, инвентарь, инструменты. Перечни имущества должны быть опубликованы в СМИ и размещены в Интернете. Кроме того, субъектам МСП предоставлено право выкупа имущества, находящегося в государственной собственности и арендуемого ими не менее двух лет. По состоянию на 1 января 2014 г. общее количество выкупленных помещений составило 36 076.

Не менее важной общесистемной мерой поддержки МСП в РФ является использование специальных налоговых режимов [7, с. 102–103; 17]. Малый бизнес и индивидуальные предприниматели могут выбрать один из следующих способов налогообложения: общая система налогообложения; упрощенная система налогообложения; единый налог на вмененный доход для отдельных видов деятельности; патентная система налогообложения.

Общая система налогообложения предусматривает уплату всех налогов, предписанных налоговым кодексом, что сопряжено со значительными затратами. Поэтому, как правило, предприниматели стараются перевести свою фирму на льготные системы налогообложения.

Упрощенная система налогообложения (далее – УСН) введена Федеральным законом от 24.07.2002 № 104-ФЗ [12]. Перейти на такую систему могут предприятия с ограниченными доходами и ресурсами (в частности, с выручкой, не превосходящей 60 млн руб. за год; со стоимостью активов менее 100 млн руб. и имеющие в штате менее 100 человек). Упрощенная система объединяет налог на добавленную стоимость, налог на прибыль организаций и налог на имущество организаций (физических лиц) в один агрегированный налог.

Преимуществами УСН являются освобождение предпринимателей от обязанности предоставлять бухгалтерскую отчетность в Федеральную налоговую инспекцию и возможность не составлять счета-фактуры. Затруднения при выборе данного налогового режима могут быть связаны с ограничениями размеров и ресурсов бизнеса, а также с запретом на открытие филиалов, что сдерживает развитие предприятия.

Также предприниматели могут выбрать единый налог на вмененный доход. В этом случае налоговая база будет рассчитываться, исходя из потенциально возможного дохода. В соответствии с гл. 26.3 Налогового кодекса РФ [6] этот способ налогообложения можно выбрать, если фирма специализируется на одном из определенных видов деятельности, к которым, в частности, относятся: бытовые услуги; услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств; розничная торговля при ограниченной площади торгового зала. Налог составит 15 % от налоговой базы, уменьшенной на страховые отчисления и выплаты пособий по временной нетрудоспособности. К недостаткам выбора единого налога на вмененный доход можно отнести то, что налоговая ставка представляет собой фиксированную сумму, не зависящую от результатов деятельности компании (кроме случая, когда фирма имеет отрицательную прибыль).

Патентный режим налогообложения предназначен для индивидуальных предпринимателей с численностью работников не более 15 человек. Он был введен в 2013 г. и регулируется федеральным законом 94-ФЗ от 26.06.2012 [13]. Патент распространяется на 47 видов деятельности. Компания покупает патент на определенный вид деятельности, по которому законом устанавливается потенциально возможный доход. Субъекты Российской Федерации самостоятельно определяют размер потенциально возможного дохода в регионе для каждого вида деятельности, но не более 1 млн рублей. Стоимость патента составляет 6 % от дохода за год. Патент покупается на срок от 1 до 12 месяцев текущего года по цене, зависящей от периода действия патента. К относительным недостаткам данного налогового режима относятся: авансовая система оплаты, поскольку индивидуальный предприниматель уплачивает налог независимо от того, какую прибыль он получит в итоге; невозможность вычесть из стоимости патента сумму страховых взносов, как это предусмотрено для других режимов налогообложения; а также тот факт, что при ведении разных видов деятельности или в случае работы в разных субъектах РФ придется получать несколько патентов на каждый вид деятельности или в каждом регионе соответственно.

29 декабря 2014 г. принят Федеральный закон № 477-ФЗ [14], предоставляющий право субъектам РФ в период с 2015 по 2020 г. полностью освобождать от налогов впервые зарегистрированных индивидуальных предпринимателей, применяющих упрощенную или патентную системы налогообложения в течение двух налоговых периодов.

Общесистемной мерой поддержки МСП является также обеспечение доступа к государственному заказу, что играет важную роль в условиях ограниченности объема рыночного спроса на товары и услуги МСП. В 2013 г. Правительством Российской Федерации утверждена «дорожная карта», призванная обеспечить облегчение доступа МСБ к закупкам инфраструктурных монополий и компаний с государственным участием [11]. Планируется, что в среднесрочной перспективе за счет реализации «дорожной карты» на поддержку субъектов МСП будет направлено не менее 1 трлн руб. в год.

Административная нагрузка на бизнес регламентируется Федеральным законом от 26 декабря 2008 г. № 294-ФЗ [15]. Для снижения административных барьеров в 2013 г. сформулирована Национальная предпринимательская инициатива, состоящая из ряда «дорожных карт» – планов первоочередных мероприятий по наиболее проблемным сферам государственного регулирования. К этим мероприятиям, в частности, относятся: повышение доступности энергетической инфраструктуры; развитие конкуренции и совершенствование антимонопольного регулирования; оптимизация процедур регистрации юридических лиц и индивидуальных предпринимателей; и др. Критерием эффективности этих планов является место России в международных рейтингах, а целевым показателем – вхождение России в топ-20 стран по инвестиционному климату к 2018 году.

5. Заключение

Таким образом, основные проблемы развития малого и среднего бизнеса в РФ связаны с низким уровнем рыночного спроса, большими налоговыми отчислениями, многочисленными административными барьерами, недостатком финансовых средств и поддержки со стороны государства. Решению этих проблем будет способствовать модернизация ресурсных и общесистемных мер государственного регулирования, включающая: обеспечение доступа к государственным заказам, более гибкую систему льготных режимов налогообложения и налоговые каникулы для начинающих предпринимателей, реализацию разработанных «дорожных карт», направленных на ослабление административной нагрузки, субсидии и гранты начинающим предпринимателям, развитие инфраструктуры поддержки МСБ.

Список литературы Регулирование развития малого и среднего бизнеса в России: проблемы и решения

- Власов, М. М. Роль малого и среднего бизнеса в отечественной экономике/М. М. Власов//Экономика и социум. -2014. -№ 4 (13). -Электрон. текстовые дан. -Режим доступа: http: www.iupr.ru (дата обращения 01.06.2015). -Загл. с экрана.

- «Дорожные карты» Национальной предпринимательской инициативы//Официальный сайт агентства стратегических инициатив. -Электрон. текстовые дан. -Режим доступа: http://www.asi.ru/npi//(дата обращения 11.06.2015). -Загл. с экрана.

- Кирюшин, П. Малый и средний бизнес в России/П. Кирюшин//Международные процессы. -2011. -Т. 9. -№ 1 (25). -Электрон. текстовые дан. -Режим доступа: http://www.intertrends.ru/index.htm (дата обращения 01.06.2015). -Загл. с экрана.

- Малое и среднее предпринимательство в России: статистический сборник федеральной службы государственной статистики (Росстат). -М., 2014//Официальный сайт Росстата. -Электрон. текстовые дан. -Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1139841601359 (дата обращения 08.06.2015). -Загл. с экрана.

- Медведев, Д. А. Доля малого и среднего бизнеса в ВВП страны составляет 20 %/Д. А. Медведев//Портал Информационного агентства «РосБизнесКонсалтинг». 03.02.2014. -Электрон. текстовые дан. -Режим доступа: http://lf.rbc.ru/news/press2014/02/03/236194.shtml (дата обращения01.06.2015). -Загл. с экрана.

- Налоговый кодекс Российской Федерации(НК РФ)//Информационно-правовой портал «Гарант». -Электрон. текстовые дан. -Режим доступа: http://base.garant.ru/10900200/(дата обращения 10.06.2015). -Загл. с экрана.

- О состоянии малого и среднего предпринимательства в государствах -участниках СНГ: Информационно-аналитический обзор//Федеральный портал малого и среднего предпринимательства Министерства экономического развития РФ. М., 2015. -Электрон. текстовые дан. -Режим доступа: http://smb.gov.ru/statistics/navy/analitic/16043.html (дата обращения 08.06.2015). -Загл. с экрана.

- Постановление Правительства РФ «О распределении и предоставлении субсидий из федерального бюджета бюджетам субъектов Российской Федерации на государственную поддержку малого и среднего предпринимательства, включая крестьянские (фермерские) хозяйства» от 27 февраля 2009 года № 178//Информационно-правовой портал «Гарант». -Электрон. текстовые дан. -Режим доступа: http://base. garant.ru/70836848/(дата обращения 10.06.2015). -Загл. с экрана.

- Проблемы малого бизнеса и пути их решения//Официальный сайт Мурманского регионального отделения Общероссийской общественной организации малого и среднего предпринимательства «Опора Россиии». -Электрон. текстовые дан. -Режим доступа: http://opora51.ru/smallbprobs.html (дата обращения 01.06.2015). -Загл. с экрана.

- Путин, В. В. Вклад малого и среднего бизнеса в ВВП России не превышает 21 %/В. В. Путин//Информационное агентство «Национальная служба новостей» (ООО «НСН»). 08.06.2015. -Электрон. текстовые дан. -Режим доступа: http://nsn.fm/hots/putin-vklad-malogo-i-srednego-biznesav-vvp-rossii-ne-prevyshaet-21.php (дата обращения 01.06.2015). -Загл. с экрана.

- Распоряжение Правительства РФ «О Плане мероприятий («Дорожная карта») -«Расширение доступа субъектов малого и среднего предпринимательства к закупкам инфраструктурных монополий и компаний с государственным участием»(с изменениями и дополнениями)» от 29 мая 2013 г. № 867-р//Информационно-правовой портал «Гарант». -Электрон. текстовые дан. -Режим доступа: http://base.garant.ru/70390316/(дата обращения 10.06.2015). -Загл. с экрана.

- Упрощенная система налогообложения: Гл. 26.2 Федерального закона «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах» от 24 июля 2002 г. № 104-ФЗ//Информационно-правовой портал «Гарант». -Электрон. текстовые дан. -Режим доступа: http://base.garant.ru/10900200/43/(дата обращения 10.06.2015). -Загл. с экрана.

- Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации (с изменениями и дополнениями)» от 25 июня 2012 г. № 94-ФЗ//Информационно-правовой портал «Гарант». -Электрон. текстовые дан. -Режим доступа: http://base.garant.ru/70192790/(дата обращения 10.06.2015). -Загл. с экрана.

- Федеральный закон «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» от 29.12.2014 № 477-ФЗ//Официальный сайт компании «КонсультантПлюс». : http://www.consultant.ru/document/cons_doc_LAW_172963/(дата обращения 10.06.2015).

- Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля(надзора) и муниципального контроля (с изменениями и дополнениями)» от 26 декабря 2008 года № 294-ФЗ//Информационно-правовой портал «Гарант». -Электрон. текстовые дан. -Режим доступа: http://base.garant.ru/12164247/(дата обращения 10.06.2015). -Загл. с экрана.

- Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2007 года № 209-ФЗ (с изменениями и дополнениями)//Информационно-правовой портал «Гарант». -Электрон. текстовые дан. -Режим доступа: http://base.garant.ru/12154854/(дата обращения 01.06.2015). -Загл. с экрана.

- Югай С. Налоги и налоговые льготы для малого бизнеса/С. Югай//Портал предпринимателей. -Электрон. текстовые дан. -Режим доступа: http://smallbusiness.ru/start/goshelp/6539/(дата обращения 01.06.2015). -Загл. с экрана.