Рейтинговая оценка эффективности бизнеса на примере производственных предприятий Республики Татарстан

Бесплатный доступ

Целью статьи является разработка оригинальной методики рейтинговой оценки бизнес-окружения. Гипотеза автора заключается в том, что рейтингование является одним из значимых разновидностей анализа для управленцев, использующих инструмент при оценке эффективности и успешности бизнеса, выявлении сильных и слабых сторон предприятия, определении области улучшения процессов и формировании бизнес-стратегий. Работа базировалась на проведенном обзорном исследовании по рейтинговому анализу в части его становления, существующих разновидностей и методик, а также известных методов анализа успешности и эффективности бизнес-единиц. В результате выявлены различные точки зрения аналитиков на инструментарий или выбор метода. В представленной авторской методике определены два направления оценки, позволяющие выявить внутренние и внешние факторы влияния на позицию в рейтинге. Для каждого направления исследования подобраны оптимальные метрики, включающие расчёт пяти выделенных показателей и отражающие верхнеуровневую оценку эффективности бизнес-процессов – продажа продукции и управление ресурсами. Для подведения итоговой оценки сформирован принцип расчета, позволяющий объективно ранжировать изучаемый сегмент экономики. Наша методика апробирована при исследовании отдельной отрасли одного из субъектов Российской Федерации, а именно проанализированы предприятия Республики Татарстан сегмента промышленности по производству пластмассовых плит, полос, труб и профилей (ОКВЭД 22.21). Разработанная методика имеет практическую значимость для стейкхолдеров бизнес-единиц, заинтересованных в развитии и успешности активов. Продукт нашей работы направлен для рейтингования промышленных предприятий по их эффективности и успешности. Стоит отметить, при оценке важно учитывать своевременность составления рейтинга и актуальность входных данных исследуемого бизнес-окружения.

Рейтинговая оценка, анализ бизнес-окружения, оценка эффективности

Короткий адрес: https://sciup.org/147251942

IDR: 147251942 | УДК: 330 | DOI: 10.14529/em250305

Rating assessment of business efficiency using the example of manu-facturing enterprises in the republic of Tatarstan

The purpose of the article is to develop an original methodology for rating the business environment. The author's hypothesis is that rating is one of the significant types of analysis for managers who use the tool to assess the effectiveness and success of a business, identify the strengths and weaknesses of an enterprise, identify the areas for process improvement and form business strategies. The work is based on a review study of rating analysis in terms of its formation, existing varieties and techniques, as well as well-known methods for analyzing the success and effectiveness of a business unit. As a result, analysts have identified different points of view on the toolkit or the choice of method. In the presented author's methodology, two areas of assessment are defined, which make it possible to identify internal and external factors influencing the position in the rating. Optimal metrics have been selected for each research area, including the calculation of five selected indicators reflecting an upper-level assessment of the effectiveness of business processes – sales and resource management. In order to summarize the final assessment, a calculation principle has been formed that allows an objective ranking of the studied segment of the economy. The authors’ methodology has been tested in the study of a separate industry in one of the subjects of the Russian Federation, namely, enterprises of the Republic of Tatarstan in the segment of the industry for the production of plastic plates, strips, pipes and profiles (ARCEA 22.21). The developed methodology has practical significance for stakeholders of business units interested in the development and success of assets. The product of the authors’ work is aimed at rating industrial enterprises according to their efficiency and success. It is worth noting that when assessing, it is important to take into account the timeliness of the rating and the relevance of the input data of the business environment under study.

Текст научной статьи Рейтинговая оценка эффективности бизнеса на примере производственных предприятий Республики Татарстан

Для менеджеров и инвесторов, стремящихся принимать обоснованные решения, исследование бизнес-окружения является одним из ключевых факторов успеха. Одним из способов узнать, как улучшить показатели хозяйствующего субъекта, является рейтинг, а именно анализ конкурентов в целях объективного оценивания результативности бизнес-единиц. Рейтингование в данном случае выступает инструментом для менеджмента, позволяющим создать целенаправленную дорожную карту развития своего предприятия (бизнеса). Рейтинг включает в себя изучение различных аспектов финансово-хозяйственной деятельности хозяйствующих субъектов, где для правильной интерпретации уровня результативности в достижении поставленных задач и для выявления реалистичных и конкурентоспособных целей важно понимание отраслевых ориентиров. В нашем исследовании представлены мнения ученых, экономистов в части рейтинговой оценки бизнеса. По данной теме прослеживается научный пробел из-за отсутствия единого мнения у экспертов и аналитиков при выборе способов оценки, что ведет к разночтениям при определении результата. Разработка универсальной методики рейтингования требует упорядочивания существующих метрик, их усовершенствования с учетом практических предпосылок и отраслевых особенностей. Мы считаем, что для принятия управленческих решений менеджменту важно знать текущее положение и потенциал конкурентной среды.

Таким образом, целью данного исследования является формирование аналитической методики рейтинговой оценки эффективности бизнеса в промышленности.

Научная новизна исследования заключается в подборе оптимального набора традиционных показателей результативности, позволяющих раскрыть требуемую информацию для управленческих решений, направленных на повышение эффективности бизнес-единицы. Наша работа сосредоточена на анализе бизнес-окружения сегмента экономики «Промышленность».

Теории и методы

России данная деятельность подлежит аккредитации через Центральный банк. Согласно исследованиям Жуйчан Лу и Яо Ло [3], ведутся споры о точности заключений, выданных кредитными рейтинговыми агентствами. По мнению авторов, несмотря на опыт и масштабность, зачастую прогнозы агентств бывают ошибочными, что представляет собой угрозы для бизнеса при выборе тактики и вектора деятельности.

Однако для менеджеров и инвесторов в рамках текущей управленческой деятельности требуется зачастую иной вид рейтинга, который отражает финансовое состояние, успешность/неуспеш-ность, эффективность/неэффективность (более подробно рассмотрено будет ниже), риски и драйверы развития анализируемого субъекта в рамках сегмента, т. е. анализ, рассматриваемый в двух направлениях [4]: поиск лучших экономических решений и изучение факторов, способствующих улучшению показателей.

Виды рейтингов формируются в зависимости от их назначения. Например, оценка может быть по определению:

– финансового риска. Обычно для ранжирования предлагается использовать результаты расчетов коэффициентных показателей. В работах Хутиева А.М. [5] рассмотрены варианты анализа через коэффициенты ликвидности, автономии, покрытия затрат и прочие;

– конкурентоспособности, где по мнению Серикова К.Н. [6], следует определять уровень и качество товаров и услуг, производственные возможности, удовлетворённость потребителей и прочее;

– социальной или экологической ответственности [7, 8];

– кредитоспособности. Так, Роберто Стефко, Сильвия Енчова [9] предлагают использовать прогнозное моделирование показателей чистого оборотного капитала, EBIT, коэффициента оборачиваемости активов, прибыли;

– инвестиционной привлекательности: коэффициенты деловой активности, финансовой устойчивости, показатели рентабельности [10];

– инновационной активности: в ряде случаев при анализе используется динамика затрат на инновации, объем произведенных или реализованных инновационных товаров, число патентов и т. д. [11];

– эффективности бизнеса в целом. Именно данный вид анализа позволяет сориентировать управленцев при формировании успешной бизнес-модели. Поэтому в данном контексте, успех в бизнесе – это его эффективность.

Успешность – многогранный термин в деловой среде промышленников, включающий оценку экономических и социальных показателей, инвестиционной активности, репутационного управления, уровня зрелости, развития и ответственности бизнеса. Среди ученых, экономистов, аналитиков существует не один десяток мнений в части принципов и наборов показателей, отражающих успех и эффективность бизнеса. Изучением расчетных подходов данной тематики занимались многие ученые [12] (табл. 1) и большинство из них считают, что успешность и эффективность определяются через показатели стабильности и темпов роста доходности.

И сейчас исследование темы продолжается во всем мире – ученые разрабатывают различные методы для оценки уровня успеха предприятия. Некоторые примеры 2024 года представлены в табл. 2.

Таблица 1

Цели и результаты исследований по определению сущности «успеха бизнеса»

|

Автор, год |

Цель и результат |

|

Артеменко В.Г., Барышникова Н.С., 2011 |

Выделили главные факторы успеха предприятий на основе значимых компетенций |

|

Бархатов В.И, 2014 |

Выяснил, что при оценке успешности бизнеса необходимо учитывать характеристику предприятия, его способность и возможность достигать цели |

|

Березовская Т.П., 2008 |

Изучила успешность предприятий через призму личной ответственности руководителей |

|

Дженсен М., 2001 |

Занимался поиском возможного способа разрешения противоречий между двумя противоположными индикаторами успеха предприятия, а именно максимизации стоимости и благосостояния в обществе |

|

Друкер Дж., 2007 |

Сделал акцент на важности индустриального доминирования, как одного из факторов успеха, ввел термин «индустриальный успех» для промышленного комплекса |

|

Ромар Э., 2009 |

Определил соотношение ожиданий от стратегии и показателя успеха предприятия |

|

Роу М., 2006 |

Изучал взаимодействия политики и экономики на этапе создания стратегии |

|

Сулакшин С.С., 2013 |

Определил успешность бизнеса, обозначая возможность самореализации вне зависимости от воли и личности управленца |

Таблица 2

Примеры инструментария для оценки уровня успеха хозяйствующего субъекта, представленные в научных публикациях в 2024 году

|

Авторы |

Показатели, методики, принципы |

|

Томмазо Кора, Лусилла Фацио [13] |

Анализ экономической, социальной и экологической ценностей, который позволяет оценивать успех бизнеса в трех измерениях: прибыль, люди и планета |

|

Мардияни Мардияни, Синта Лестари, Риан Фебриансия, Эги Арвиан Фир-мансия [14] |

Оценка стоимости бизнеса с учетом анализа прибыльности, дивидендной политики и управления прибылью |

|

Иланур Элисса Барт Асвейн, Нораси-кин Ахмад Лудин, Хасила Ярими с соавт. [15] |

Оценка устойчивости бизнеса с учетом исследования двух показателей: выбросы парниковых газов и потребление энергии |

|

Каранту Джену Александро [16] |

Оценка финансовых показателей и прибыльности бизнеса – как основополагающий элемент управления финансами, оказывающий значительное влияние на долгосрочный успех |

|

Хрисмантия Дви Сатрия Нугрохо, Эн-данг Сити Астути, Ари Дармаван [17] |

Исследуется глубина внедрения системы бизнес-интеллекта на управленческом уровне через организационные, процессные и технологические аспекты. Авторы считают внедрение бизнес-аналитики ключевым фактором успеха |

|

Мачкалян А.Н. [18] |

Оценка успеха бизнеса через уровень деловой репутации, применяя авторскую методику оценки ключевых факторов: инновации и уникальность, рыночная адаптация, качество, эффективность управления, маркетинг, социальная ответственность |

По результатам проведённого обзора (представленного выше) выявлено, что существуют многочисленные принципы и методы оценки предприятий по их эффективности, а значит и их ранжирования, где прослеживаются общие характеристики, а именно:

– рейтингование основано на сборе информации по нескольким показателям;

– анализируемые показатели отражают компоненту качества или эффективности деятельности предприятий;

– значения показателей берутся из открытых источников и на практике возникает проблема с актуальностью данных.

На наш взгляд, рейтингование бизнес-окружения по эффективности бизнеса заключается в оценке двух направлений результативности:

-

1) оценка управления собственными ресурсами, что дает возможность оценить потенциал и проанализировать внутренние факторы. Для анализа предлагаем использовать показатели – лидерство по издержкам, рентабельность затрат операционной деятельности. Данный блок анализа дает представление о внутренних рисках и проблемах, влияющих на эффективность. Здесь менеджменту важно найти точку сопряжения уровня затрат и качества, чтобы не снизить уровень конкурентоспособности;

-

2) оценка доходности бизнеса, где в большей степени выявляются внешние факторы влияния и умение управленца оптимально распределить ре-

- сурсы и капитал. В данном случае в нашей методике используются три показателя – доля рынка, доходность капитала, фондоотдача.

Выделенные пять показателей (табл. 3) позволяют дать объективную оценку текущему состоянию хозяйствующего субъекта с различных сторон.

С точки зрения научного подхода, для любой методики необходимо правильно определить алгоритмы расчета. Сложность заключается в том, что правила расчета следует сформировать для нестабильных внешних и внутренних условий, в которых существует предприятие. В нашей работе обозначено, что для рейтинговой оценки эффективности бизнеса необходимо объединить предложенные показатели в единый маркер, применяя различные принципы, что объективно возможно через балльную оценку (табл. 4). Таким образом, принцип расчета рейтинга эффективности построен на сумме баллов, где оценка определяется по пяти показателям. Порядок лидерства выстраивается в зависимости от суммы баллов – чем сумма больше, тем позиция бизнес-единицы выше. Максимальное значение – 25 баллов.

Предлагаемый принцип расчета итоговой оценки рейтинга учитывает ключевые параметры успешности предприятия и позволяет непредвзято оценить сильные и слабые стороны исследуемого предприятия, а также определить возможности и ограничения в анализируемом бизнес-сегменте.

Таблица 3

Перечень показателей для рейтинговой оценки в бизнес-сегменте

|

Наименование показателя |

Основной тип факторов влияния на показатель |

Цель расчета |

|

Доля рынка |

Внешние факторы |

Определить лидерство на рынке. |

|

Доходность капитала |

Внешние факторы |

Выявить способность хозяйствующего субъекта генерировать чистую прибыль, используя все активы. |

|

Фондоотдача |

Внешние факторы |

Рассчитать эффективность использования основных средств хозяйствующего субъекта. |

|

Лидерство по издержкам |

Внутренние факторы |

Вычислить долю затрат в доходах бизнеса. |

|

Рентабельность затрат операционной деятельности |

Внутренние факторы |

Оценить эффективность использования ресурсов в производственной деятельности. |

Таблица 4

Алгоритм рейтинговой оценки в бизнес-сегменте

|

Наименование показателя |

Формула расчета показателя |

Целевое значение |

Принцип оценки |

|

Доля рынка |

(Выручка предприятия ÷ Общая выручка в сегменте) ×100 |

5 баллов |

0 – доля рынка менее 3 %; 1 – доля рынка от 3 до 10 %; 2 – доля рынка от 10 до 20 % 3 – доля рынка от 20 до 35 %: 4 – доля рынка от 35 до 50 %; 5 – доля рынка более 50 % |

|

Доходность капитала |

(Чистая прибыль предприятия ÷ (Собственный капитал предприятия + Заемный капитал предприятия)) ×100 |

5 баллов |

0 – отрицательное значение;

окружения;

|

|

Фондоотдача |

(Выручка предприятия ÷ Среднегодовое значение основных средств предприятия) ×100 |

5 баллов |

0 – значение ниже медианы среди бизнес-окружения в 2 и более раз;

окружения более чем 20 %;

окружения в пределах 20 %;

окружения;

|

Окончание табл. 4

|

Наименование показателя |

Формула расчета показателя |

Целевое значение |

Принцип оценки |

|

Лидерство по издержкам |

(Себестоимость реализованной продукции предприятия ÷ Выручка предприятия) ×100 |

5 баллов |

0 – расходы превышают доходы;

окружения более чем 20 %;

окружения в пределах 20 %;

окружения;

|

|

Рентабельность затрат операци онной деятельно сти |

(EBIT предприятия ÷ Производственные затраты предприятия) ×100 |

5 баллов |

0 – отрицательное значение

окружения;

|

|

Итого |

25 баллов |

Результаты

Для апробации предложенной методики рейтинговой оценки нами проведено исследование финансово-хозяйственной деятельности предприятий Республики Татарстан, занимающихся производством пластмассовых плит, полос, труб и профилей (ОКВЭД 22.21). Данный сегмент обрабатывающей промышленности представляет собой важное звено в производстве материалов с широким спектром применения, способствуя развитию промышленности в целом и обеспечивая продукцией периметр народного потребления. В анализируемом сегменте для оценки показателей выбран период последней годовой отчетности (в нашем случае это 2023 год). Согласно данным интернет-справочника «ИННдекс», найдено 126 компаний исследуемого бизнеса, но в анализ (табл. 5) включены только 80 предприятий, так как:

– 5 организаций созданы в 4 квартале 2023 года или в 2024 году, и соответственно отчетность за 2023 год отсутствует;

– 5 организаций отчитались в 2023 году по другому ОКВЭД;

– 8 организаций в процессе реорганиза-ции/ликвидации;

– 13 организаций официально не опубликовали отчётность за 2023 год, но тем не менее по 4 предприятиям (по сведениям налогового учета – имеются платежи по налогу на прибыль) в анализ включены расчетные данные с учётом индексов-дефляторов;

– 19 организаций не осуществляли коммерческую деятельность в отчетном периоде (выручка равна нулю).

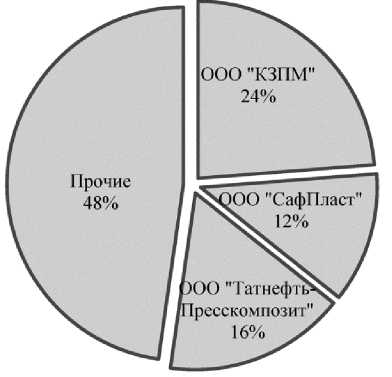

Общая сумма выручки 80 предприятий анализируемого сегмента составила 35,86 млрд руб. в 2023 году, где 52 % выручки – это результаты продаж 3 предприятий (см. рисунок).

Выручка предприятий Республики Татарстан, занимающихся производством пластмассовых плит, полос, труб и профилей (ОКВЭД 22.21) за 2023 г.

|

ю ex X X 2 Si X X aS cl О X ci О X о S |

с |

о гч" |

о" \О |

40 |

ГЧ' |

0© О |

пГ гч" |

О гч |

о> 40 |

40 |

°Ч in |

сч 40 |

ш 2 |

гч СП |

о о© |

40 о' |

о |

о |

О гч" nt |

04 |

|||

|

□ з Т 03 о Си К 8 |

о о |

00 ’t |

40 сП |

о о |

о о |

о о |

гч сч гч |

о о |

О о' |

о о |

со о |

^ МП |

тГ ГЧ |

00 00 |

40^ гч" |

О' о |

О' о" |

со о" |

О' o' |

о о" |

о" |

||

|

с |

5 к л вой - Ч q 3 2 Я Я К л 5 с S |

СП |

°\ СП 40 |

'Ч in |

<*1 гч |

о сч |

о гч |

сп СП о гч |

ОО |

ОФ |

40 О |

о о |

<4 o' гч |

°0, о" пГ 40 |

ч тГ ОО 40 |

гч сП |

сч in ОО |

га |

тГ |

СП |

*4 in" |

<4 СП |

|

|

св а 0Q |

ОО о\ |

ГЧ' |

40 й |

°г ос СП |

со сч |

о СП |

Ч' мп гч |

40 |

04 о |

о© о -г |

40 |

ri О 'Т |

00 гч in ОФ |

тГ с© О 00 |

гч" •п |

°, Оф 40 ОО |

о |

ч |

СП ОО |

5 |

ос о |

||

|

эх к |

о. о |

о о' |

о о |

•п о |

о о |

о о |

Ч О' |

О' о' |

Ог о' |

Ог ОФ |

ол о |

Ог о" |

ri о о |

сч |

о" |

40 |

о о" |

ог о" |

о® о" |

Ог о" |

сп о" |

||

|

эх о га о |

in 'X |

ОО |

t |

сч" СЧ |

40 |

°\ |

40^ ГЧ |

гч |

со o' сч |

сп 4ОГ |

ч 40 |

04 гч |

ч, гч |

о |

4ОГ ОС о |

00 о |

оф гч" |

о" |

40 сП |

OS' 04" 40 |

OS' сП |

||

|

со щ ° ИЕЙ Ч О I о |

О о |

1—1 |

04 |

Оф |

'Ч о |

•п o' |

04. пГ |

о о |

ч |

гч ОФ |

о" |

пГ |

«п in 04 сч |

04^ СП |

о. |

m |

ч о |

о |

о© сП |

°, о" |

о" |

||

|

x X X aS E S о я в) X |

X Ю о Si X X ? о о О |

О га ® X ю и эх о X га га га W о о о |

X ’О' 0J С Е о о о |

S3 ¥ О О Г 6 О о |

& а О а О О 0 |

о о о а о О О |

•е с а. О О О |

о н о о о |

>< о о О |

X ЭХ га X X Q О О 0 |

« Е п S О О О |

А со W О О о |

Е со W о о о |

X эх X Н С О О О |

X о 0 0 |

га X га ^ О 0 0 |

а X а С га с о о о |

X эх га X а С О 0 О |

ЭХ а а ю га га га О 0 0 0 |

S % Е о о о |

га U 10 га X га о X < О 0 0 |

||

|

* = |

— |

гч |

СП |

чГ |

<Л |

40 |

Г- |

о© |

о |

о |

—* |

гч |

сП |

nt |

ш 1—1 |

40 |

— |

00 |

04 |

о гч |

гч |

||

|

ОО |

co |

о^ |

о o' |

°\ |

О'? |

4j" |

ч |

40 |

1^ |

о |

гГ |

ч |

|||||||

|

у & |

о |

IO |

п |

п |

04 |

гЧ |

о’ |

со" |

о" |

о" |

о" |

о" |

О |

||||||

|

о |

in |

о |

о |

40^ |

о |

^У |

О |

о |

о |

00 |

со |

о |

о |

^ |

о |

||||

|

О Он С S |

o' |

04 y-4 |

о" |

o' |

04 UO гл |

o' |

ио ОО |

ОО 1—1 |

о" |

o' |

гЧ |

о" |

40" |

о" |

ri 00 in |

о" |

|||

|

S i л ® н |

|||||||||||||||||||

|

й g g |

Г{ о? IT) |

^ 04" |

<4 сч |

оо" г-1 (О |

Ч гИ |

^ со у-Ч 40 |

o' п |

об |

о. об гЧ |

о ri п |

ко 40 |

°°. оо" п |

о о" ГЧ |

04 гЧ |

Ч гЧ |

04" со о |

in |

||

|

id л к R 2 о 3 и |

ей 3 СО |

o' чо |

co |

Ог ш" |

ю. оо" |

ОО м |

^ Г гЧ |

ri |

°\ ri io |

о, о< |

о’ ОО гЧ |

04" СО п |

^ 40 |

о со |

40 ri |

<4 оо" 04 |

со" |

сч 00" |

|

|

к й |

|||||||||||||||||||

|

о 3 к ч о |

ей |

||||||||||||||||||

|

X о S |

Й н S С CD ей 00 |

о o’ |

о o' |

о о’ |

о о’ |

4© (N |

О о’ |

Ч |

о o' |

о о’ |

О. 1/0 |

гЧ ^Ч |

П о" |

со о" |

о о" |

О о" |

о о" |

оо 40 |

m" |

|

3 |

^ |

со |

^ |

ч |

ч |

о. |

ч |

ог |

ч |

гЧ |

о" |

||||||||

|

А К О ей Ю Й |

ci |

ri' П |

04 |

ri |

о ио |

in |

со |

те- |

гЧ |

гЧ |

04" п |

ri |

гЧ |

гЧ |

со |

о" |

гч 40 |

4О" |

|

|

о О |

|||||||||||||||||||

|

W н о |

|||||||||||||||||||

|

Р й Л и 5 ° |

Tj |

40 |

04 |

°\ |

|||||||||||||||

|

5 ^ CD q Ш |

o’ |

O; o' |

СО о’ |

о, о’ |

со ем |

о, о’ |

ОО П |

СО |

о, о’ |

ч со" |

ri |

со п" |

о, о" |

гЧ |

ГТ о" |

о, о" |

оо" ю ГЧ |

ОО ri |

|

|

О о О |

|||||||||||||||||||

|

к S |

ей Й S |

ей |

н S ГГ о |

||||||||||||||||

|

ей С 3 о W о S к О И CD |

s R О 0 |

X CD О 4 о ^ Ph CD 2 s |

& К |

S о § |

ей |

CD S к ч о и о Рн |

CD |

Н и ^ |

Рн CD 2 S |

ю ей К CD 3 S X S |

+ о & CD О |

« ей И CD |

S 5 |

Рн CD А ей 2 |

И о ей И Рн CD 2 S |

ей Рн |

3 о X CD CD CD А С н |

ей 3 CD н CD s CD |

|

|

2 |

CO |

R о |

С |

CD И |

р |

tt S |

1 |

с н |

R О |

R О |

в CD |

О X |

со |

в |

те о |

е |

й |

О X |

|

|

ей |

у |

C |

у |

< |

5 |

с X |

С |

С |

А |

< |

S |

с |

С |

у |

А |

Q |

|||

|

О n |

О о |

о о |

О о |

о о |

О го |

О Г4 |

о го |

О |

О |

О го |

О г |

о го |

о го |

О го |

о го |

О го |

0 n |

||

|

и О |

и О |

и О |

и О |

и О |

и О |

и О |

и О |

и О |

и О |

и О |

и О |

и о |

и О |

и О |

и О |

и О |

и О |

||

|

n (N |

Я |

^ со |

ОО г |

40 (N |

ri |

ОО п |

04 п |

о со |

гЧ |

со |

со со |

со |

со |

40 СО |

со |

оо со |

04 СП |

||

|

CO

Q св CL О

О V о s H £ св В S'

|

КИПИЕОП KEaojHHiHSd |

— |

— |

— |

’—1 |

— |

—< |

'—1 |

сч |

сч |

со |

СО |

’в’ |

в- |

'Г |

а- |

’в- |

а- |

40 |

||||

|

inreg mhsojoih |

ОС |

ос |

ОС |

0© |

ОС |

ОС |

ос |

ОО |

ОС |

ОС |

Г; |

г- |

40 |

40 |

40 |

22 |

40 |

22 |

40 |

40 |

2 |

||

|

Йе 3^0 E K H Q U P Ю £ S св н !— — — 3 E £ 8 * |

5 to |

41 |

40 |

40 |

ш |

40 |

м-1 |

40 |

in |

ш |

40 |

in |

40 |

in |

in |

40 |

со |

ш |

гч |

40 |

in |

ш |

|

|

CD CD 4° T 04 TP |

СП |

2 |

^ |

40 |

— |

22 |

40 |

40 |

04 СЧ |

40 СЧ |

40 |

^ |

гл |

ОО |

сч |

40 ОО |

со о ОО |

Г" |

|||||

|

s E S О 3 |

ш |

со |

со |

ГС |

СО |

со |

со |

со |

со |

СО |

СО |

in |

со |

СО |

СО |

40 |

СО |

со |

со |

40 |

40 |

ГП |

|

|

а а го |

& о |

40 ОО о' |

чо ф о |

40 04 о |

ю ф о |

04 ос о" |

О o' |

о Os О |

ю О; о |

40 О; o' |

сч о о |

о |

о© о |

40 О> o' |

04 40 СО |

ОО О; о |

сч о |

ОО О; со |

o' |

o' |

04 ос o' |

||

|

s * G о |

UO |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

сч |

’в- |

о |

СО |

о |

тГ |

40 |

40 |

о |

о |

40 |

||

|

g ю 5 ~ а 2 00 - |

о О' О' |

£ |

О |

3 |

ю |

3 |

40 |

40 СЧ 40 со |

О |

сч 40 |

сч сч |

Os сч |

г- |

40 СЧ |

40 |

40 сч |

40 |

00 |

— |

1 |

3 40 |

||

|

Pt |

1 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

сч |

40 |

40 |

40 |

— |

|

|

со |

со |

О 40 |

О |

^ |

40 |

t |

ОС |

со |

СО |

5 |

ОО |

ОС |

ГП |

ОО |

04 СЧ |

со |

О сч |

ОО 00 |

СО |

О 40 |

40 |

||

|

о 3 ^ CL |

из |

о |

О |

о |

О |

О |

о |

о |

О |

О |

О |

о |

о |

ГП |

о |

о |

о |

со |

со |

О |

о |

О |

|

|

3 со |

о |

СО |

— |

о |

о |

о |

—< |

о |

тГ СЧ |

сч |

I—1 |

сч |

о |

о |

о |

о |

О |

||||||

|

3 те 3 те a те = |

3 и 3 CL CD CD 5 6 О О |

й св СР зз о зЗ 3 св СР св ^ о о о |

3 CL CD о г с 6 о |

св * о 3 CD О CL С 6 О о |

й CL 0 6 О о |

о о со CD 3 3 CD % 6 С о |

■в о С № О о о |

с о н о о о |

3 3 о б О О |

Е зЗ св С Е ЬЙ б о о |

S 4 3 S 9 о о |

н го ^ О О о |

1 со ^ О О о |

ад (D н Е о о |

с О О о |

Й св с о CL 3 3 3 св ф св W о о о |

& 1 с Й св о о о |

с 33 св 3 о о CL о CL С б о |

33 О CL О CL J у б О о |

с о о о |

Св < 3 св У 3 о о о |

||

|

сч |

со |

-sr |

40 |

40 |

Г- |

ОО |

о- |

о |

— |

сч |

СО |

оГ |

40 |

40 |

г- |

ОО |

04 |

о гч |

м |

||||

|

к |

|||||

|

ел |

о |

Я |

|||

|

да |

я |

||||

|

2 |

1 |

||||

|

да |

Он |

||||

|

Р2 |

о ^ |

ю о ей |

|||

|

я ей |

ей 5 |

«г? |

|||

|

& |

о |

сч |

|||

|

& |

ОО |

о |

|||

|

й и о X |

сч СЧ § |

■2 ел О ел |

о § |

||

|

Я |

я |

||||

|

да ю |

Он |

к |

ей ел |

Я о |

|

|

я |

g |

Я |

"о |

||

|

о (D |

НН О |

ей Он |

|||

|

ft |

В |

О |

да |

||

|

да ю |

Рб ^ |

ей Он О |

о ей н |

||

|

ft |

ю |

о ей |

ел ел |

ей 5 |

|

|

н |

в |

Й |

О |

а |

|

|

о и |

о о |

ОО |

ёл Он |

я "о |

|

|

о я |

да о |

ей СЧ |

g |

ел ей |

|

|

н |

с |

40 |

|||

|

Я g |

да да |

ОО S |

да да g |

||

|

й |

с |

ей |

|||

|

м о ей |

X 3 да о о |

СЧ сч 1 |

ю & o' |

да о ел Он |

|

|

2 |

ей |

о |

да |

||

|

S ей |

2 Н о |

40 да |

да о с |

да |

|

|

g |

ей |

^ |

Й |

||

|

>Я |

да |

со |

Я ч |

^ |

|

|

О t: о Я Ч |

да о да о н Я |

04 да 00 |

в X да Q |

я я § Он |

|

|

О м со Я о Он |

ч о и со Я О |

40 ей ОО СЛ О |

О о ей 2 S |

о да о е да |

|

|

я о я о |

сч о сч гЧ |

Он с Я о о |

ед ей СЛ СЛ О 2 |

ей в К да о в |

X да я о о |

|

Он о с |

об |

S :О |

О ,ей |

о Я |

о Пн |

|

гН |

§ к |

Я Н О |

ел g |

да о да |

И Я Я |

|

X да Я да ей ч |

о Н ей Он ю о й |

да о и о о да ей |

ел да ел О да <2 |

ел Я О Он с я о |

да W я е я я |

|

S |

Я |

да |

о |

||

|

X |

Й |

Я |

я |

||

|

Я да да |

5 |

ф да Я |

ел Он да |

о X о |

2 я |

|

о |

и |

X |

да |

я |

|

|

5 S |

о > |

Он < |

я К |

ей да |

|

|

о ей |

сч |

со |

Tf |

По другим показателям рейтингования медианные значения 2023 года следующие:

– доходность капитала – 21,96 %;

– фондоотдача – 25,34 тыс. руб.;

-

– затраты на 1 рубль выручки (лидерство по издержкам) – 0,98 руб.;

-

– рентабельность затрат операционной деятельности – 2,63 %.

Лидерами эффективности анализируемого периметра являются 10 организаций: ООО «Инженерные сети», ООО «Казанский трубный завод», ООО «ПК «Полимер фитинг», ООО «Промспец-связь-Казань», ООО «Рекорд», ООО «Решение 3000», ООО «Р-Проф», ООО «ТЭПС», ООО «Хо-никс», ООО «Экспопайп». У данных компаний основными факторами успеха стали доходность капитала, фондоотдача и рентабельность операционной деятельности (по трем показателям максимальные баллы, общая сумма по пяти показателям – 18 баллов).

Также в 2023 году в исследуемом сегменте экономики Республики Татарстан 8 предприятий имели отрицательную результативность, то есть убыток, и все пять маркерных показателей обнулены: АО «Орион», ООО «Время полимеров», ООО «Камаполимер», ООО «КЗКИ», ООО «КТЗ», ООО ПКФ «Технопласт», ООО «ПО Металлтех-ника», ООО «РГК-Синтез». Стоит отметить, что у 3 компаний из 8 убыточных (АО «Орион», ООО «КТЗ», «РГК-Синтез») сумма собственного капитала отрицательная, что свидетельствует о техническом банкротстве обществ. Отметим, если в течение двух лет подряд стоимость чистых активов компаний будет с отрицательным значением, то налоговые органы вправе подать иск в суд о ликвидации Обществ 1 .

В части крупных игроков на рынке (ТОП-2 по выручке – ООО «КЗПМ» (3 место в рейтинге), ООО «Татнефть-Пресскомпозит» (7 место в рейтинге)) выводы следующие: несмотря на значимый объем продаж, менеджменту предприятий следует:

-

– обратить внимание на структуру продаж и по возможности переориентировать ассортиментный портфель на более маржинальный;

-

– провести экспертизу стоимости основных средств;

-

– оценить потенциал загрузки мощностей с целью наращивания объемов выпуска;

-

– проанализировать доходность капитала, так как лидерство по уровню чистой прибыли не оправдывает вложенные активы исследуемых субъектов – вероятно, капитал «не работает» на весь возможный ресурсный потенциал.

Предлагаемая методика рейтинговой оценки эффективности деятельности предприятия – совокупной набор основных показателей, который помогает:

-

1) оценить текущее состояние бизнес-единицы;

-

2) определить рейтинг бизнеса в отрасли или бизнес-окружении (в зависимости от посыла анализа) и наличие предпосылок к повышению эффективности (сравнительный анализ, «если конкуренты смогли добиться высоких результатов, значит, сможем и мы»), выявив «узкие» места в основных процессах;

-

3) сформировать исходные данные для комплексной оценки эффективности хозяйствующего субъекта, обнаружив в процессе исследования факторы, влияющие на уровень результативности предприятия.

Обсуждение и выводы

В рамках данного исследования:

-

1) рассмотрена научная литература, исследующая вопросы рейтингования, оценки эффективности и успешности предприятий с учетом международного опыта;

-

2) предложена авторская методика, позволяющая сфокусировать взгляд менеджмента как ключевого пользователя результатами рейтингового анализа на значимых показателях промышленных предприятий, отражающих ситуацию среди бизнес-окружения и позволяющих определить вектор действий для внутренних усилий бизнеса. Авторская методика построена на оценке успешности бизнеса. Основное отличие от других методов (см. табл. 1, 2) – результаты оценки дают возможность сосредоточить внимание на доходности и управлении издержками, что, по нашему мнению, является ключевыми факторами успеха в коммерческой деятельности;

-

3) произведена апробация авторской методики рейтинговой оценки на основании бухгалтерской отчётности предприятий Республики Татарстан, деятельность которых заключается в производстве пластмассовых плит, полос, труб и профилей.

Предлагаемая методика позволяет охватить ключевые процессы бизнеса, отражающие его эффективность, сформировать корректную оценку, определить вектор развития и усовершенствования бизнес-модели предприятия. Преимущество предложенного принципа бизнес-оценки заключается в том, что результаты исследования могут помочь менеджменту компании принять верные управленческие решения на базе данных конкурентной среды.