Рекомендации по оценке эффективности инновационных проектов

Автор: Мустаев И.З., Максимова Н.К., Мустаева Д.И.

Рубрика: Управление в социально-экономических системах

Статья в выпуске: 2 т.24, 2024 года.

Бесплатный доступ

Инновационные проекты предполагают большое количество ресурсов и времени, необходимых для реализации и достижения требуемых параметров продукта. Известные методы экономической оценки эффективности проектов могут предоставить точный анализ на первые несколько лет, не учитывая все возможные факторы. Из-за важности как можно более точной постановки оценки эффективности для реализации инновационных проектов независимо от продолжительности используемые на данный момент методы недостаточно проработаны. Объём ресурсов, необходимый для создания инновационного проекта, может достигать таких уровней показателей, что существенным образом будет влиять на финансово-экономические показатели предприятия. Предложенный в статье новый метод, основанный на вычислении социофизического потенциала проекта, учитывает как экономические, так и неэкономические факторы независимо от продолжительности проекта. В отличие от других методик он учитывает параметры создаваемого продукта, что позволяет получить более корректные оценки и обеспечить правильное распределение ресурсов при реализации. Метод использования социофизического потенциала позволяет найти новый и более точный подход к оценке эффективности инновационных проектов. Цель исследования. В работе рассматривается вопрос сравнения оценки эффективности расчётов с использованием социофизических потенциалов и существующих подходов. Констатируется, что оценка эффективности должна учитывать разноплановые факторы качественного и количественного характера. На основании приведенного анализа существующих подходов делается вывод о том, что достоверность оценки является низкой. Невозможность правильной оценки приводит к сверхнормативным затратам, сопровождающим процессы разработки и эксплуатации продукта.

Инновация, инновационный проект, накопленный потенциал, социофизический объект, высокотехнологичный объект

Короткий адрес: https://sciup.org/147243968

IDR: 147243968 | УДК: 658.5 | DOI: 10.14529/ctcr240206

Recommendations for evaluating the effectiveness of innovative projects

Innovative projects involve a large amount of resources and time required to implement and achieve the required product parameters. Well-known methods of economic evaluation of the effectiveness of projects can provide an accurate analysis for the first few years, without taking into account all possible factors. Due to the importance of setting the effectiveness assessment as accurately as possible for the implementation of innovative projects, regardless of the duration, the methods currently used are insufficiently developed. The amount of resources required to create an innovative project can reach such levels of indicators, which will significantly affect the financial and economic performance of the enterprise. The proposed new method in the article, based on the calculation of the socio-physical potential of the project, takes into account both economic and non-economic factors, regardless of the duration of the project. Unlike other methods, it takes into account the parameters of the product being created, which allows you to get more correct estimates and ensure the correct allocation of resources during implementation. The method of using socio-physical potential allows us to find a new and more accurate approach to evaluating the effectiveness of innovative projects. The purpose of the study. The paper considers the issue of comparing the evaluation of the effectiveness of calculations using socio-physical potentials and existing approaches. It is stated that the effectiveness assessment should take into account diverse factors of a qualitative and quantitative nature. Based on the analysis of existing approaches, it is concluded that the reliability of the assessment is low. The inability to evaluate correctly leads to excessive costs that accompany the processes of product development and operation.

Текст научной статьи Рекомендации по оценке эффективности инновационных проектов

Постановка задачи оценки эффективности инновационных проектов

Известные в настоящее время методы экономической оценки эффективности ограничены в применении к инновационным проектам создания высокотехнологичных изделий. Причинами являются длительность таких проектов, превышающая в ряде случаев десять лет, и неопределенность, связанная с ними. Необходимо подчеркнуть, что значимость точной оценки связана с возможной высокой стоимостью таких проектов и, как следствие, ответом на вопрос, каков будет уровень неэффективно использованных инвестиций. Уровень затрат иллюстрируется на примере сопоставления затрат на программу, связанную с созданием одного из высокотехнологичных изделий нового поколения, и суммарных затрат на инновации в РФ. Для примера: стоимость программы по созданию истребителя F-35 превышает $1,3 трлн, или приблизительно 80 трлн руб. по курсу $1 ≈ 60 руб. [1]; с другой стороны, общий объем затрат на инновационную деятель- ность в РФ составил в 2021 г. приблизительно 2,4 трлн руб. [2]. Следующая причина ограниченности в оценке эффективности связана с неадекватным определением рисков и является характерной для инновационных проектов. Существенным при идентификации рисков является то, что критические технологии могут выявляться по мере исполнения проекта, в результате чего цели проектов оказываются недостигнутыми в требуемые сроки. Формально в этих случаях уровень риска должен быть оценен в 100 %, что теоретически должно приводить к отказу от реализации проекта. Очевидно, что экономическая оценка таких проектов по критериям сроков окупаемости и экономической эффективности негативная; должны быть приняты решения об отказе от проектов, что противоречит в ряде случаев требованию обязательной реализации.

Показатель приведенного денежного потока NPV , как известно, позволяет учитывать рыночный контекст и по этой причине может использоваться при принятии решения об его исполнении: проект рекомендуется к исполнению, если NPV ≥0, и не рекомендуется к исполнению, если NPV <0 [3, 4]. Классическими считаются методы оценки эффективности, ориентирующиеся на применение показателя NPV [3, 5–9] и других показателей, формируемых в рамках методологии приведенной стоимости (внутренней нормы доходности IRR; модифицированной внутренней нормы доходности MIRR; срока окупаемости с учетом фактора времени DPP; индекса рентабельности PI). Следует подчеркнуть, что применение этих методов к инновационным проектам в ряде случаев приводит к ошибочной оценке экономической эффективности. Подобное противоречие наблюдается для большого класса проектов, ориентированных на обеспечение обороноспособности, экологической безопасности, социальных и других [10, 11], когда принятый показатель эффективности проекта противоречит показателю его экономической эффективности. Формально исполнение инновационного проекта вопреки принятым экономическим оценкам снижает ценность таких оценок, поскольку оказывается, что экономическая компонента рассматривается как незначимая. Использование других методов оценки эффективности может рассматриваться как вынужденная мера, направленная на преодоление этого противоречия. Для этого в различных случаях используют: оценку рентабельности инвестиций ROI [12], определение точки безубыточности проекта, экономической добавленной стоимости EVA, использование затратных методов (совокупной стоимости владения TCO ; истинной стоимости владения RCO ; совокупной стоимости владения приложениями TCA ), других методов (оценка финансовых и нефинансовых показателей эффективности KPI; использование сбалансированной системы показателей Нортона и Каплана BSC; метода прикладной информационной экономики AIE; метода освоенного объема EVT и др.) [13].

Способ преодоления противоречия в оценках эффективности может быть связан с использованием многокритериальных оценок. Известны различные варианты многокритериальной оценки эффективности [14–18]. Применение многокритериальной оценки нацелено на комплексный учет различных факторов и могло бы в принципе ответить на вопрос об эффективности проекта в сложных случаях, например, при проектировании [19]. Однако этот подход имеет ограничения, поскольку может быть подвержен субъективному фактору, связанному с личным опытом экспертов. С другой стороны, многокритериальная оценка, учитывая различные, в том числе неэкономические факторы, может не согласовываться с результатами экономических оценок. Как следствие, результаты оценки не могут считаться достоверными до момента завершения проекта, что в значительной мере снижает их значимость, поскольку оказывается, что выбор метода оценки определяет результат оценки и определяется успешностью деятельности предприятия, реализующего проект. Другими словами, если метод оценки выбран неудачно, или, несмотря на успешность проекта, по мере его исполнения ухудшаются некоторые показатели деятельности предприятия, вывод об эффективности проекта может быть поставлен под сомнение.

Уровень и график затрат проекта должны быть согласованы с уровнем и графиком затрат предприятия, реализующего проект. В условиях отсутствия такой согласованности реализация экономически эффективного проекта может поставить под вопрос устойчивость успешного предприятия: проект может быть эффективным с точки зрения достижения поставленной проектной цели, однако неуспешным, если его реализация будет противоречить целям, которые будут возникать перед предприятием. Релевантность экономических оценок эффективности позволяет повысить адекватность решений, направленных на улучшение показателей компаний, реализующих проекты. Конечная цель состоит в том, чтобы облегчить определение эффективных стратегий управления компаниями, реализующими инновационные проекты. Сложность определения концепции эффективности проистекает из ее многомерного характера, объединяющего различные аспекты, связанные с менеджментом, финансами, бухгалтерским учетом и др. [13, 20]. Можно предположить, что качество используемых инструментов определения эффективности влияет на эффективность управления, несмотря на то, что исследования не демонстрируют однозначной связи [21].

Итак, можно сделать общий вывод, что задача разработки метода оценки эффективности проекта, согласованного с методом принятия решения о его исполнении, остается нерешенной. Оценка эффективности должна учитывать временной фактор и в экономическом аспекте быть связанной с оценкой проектов, полученной с применением методов, ориентированных на вычисление NPV и других оценок в рамках методологии приведенной стоимости. С другой стороны, искомая оценка должна быть согласованной с оценкой финансовой деятельности предприятия, реализующего проект, и учитывать в полной мере все элементы денежного потока, когда бы они ни возникали в будущем. Необходима модель, которая обеспечивает согласованность показателей эффективности проекта и предприятия.

Описание проблемы

Количественный аспект описанной проблемы оценки эффективности проводится на примере анализа NPV трех проектов, один из которых является модельным. В качестве модельного рассматривается условный проект длительностью N =30 лет, характеризуемый ежегодной величиной денежного потока в 1 условную единицу: Qi =1, i =0,1,2,…. Величина приведенной стоимости потока описывается формулой [9]

=

∑ N Qi = ∑ 30 1

∑ (1+ε) ^ = ∑ (1+ε) i.

Здесь i – это год исполнения проекта; N – длительность модельного проекта, измеренная в годах; ε – оцениваемый уровень доходности проекта; Qi=1 – элемент денежного потока i-го года. Для простоты предполагается, что доходность постоянна во времени: ε = const. Следует отметить, что величина доходности ε связана с уровнем риска σ, присущим проекту:

ε = ε(σ).(2)

Вычисление NPV предполагает прогнозирование денежного потока на всем промежутке времени исполнения проекта, в рассматриваемом случае, на промежутке 30 лет.

Q =∑i Qi.(3)

Более точно прогнозируются денежный поток ^?1 первых t лет:

Qi =∑i=iQi.(4)

Ему соответствует приведенный поток NPVr ( t ). Оставшаяся часть денежного потока Q"2. в пределах промежутка ∆ ^2 =( t ,30)

q2 =∑l=t Qi(5)

формирует приведенную величину NPV2 ( t ):

npv2 (t)=NPV - NPVr (t).(6)

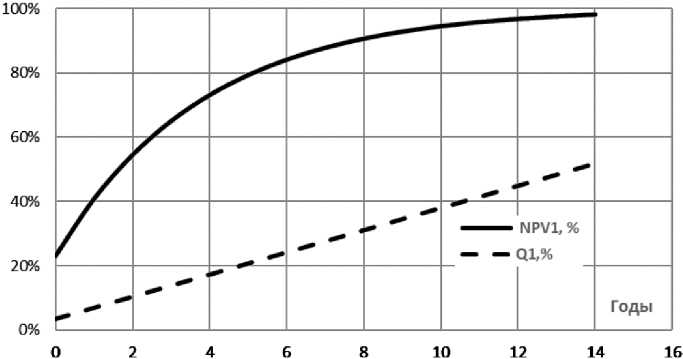

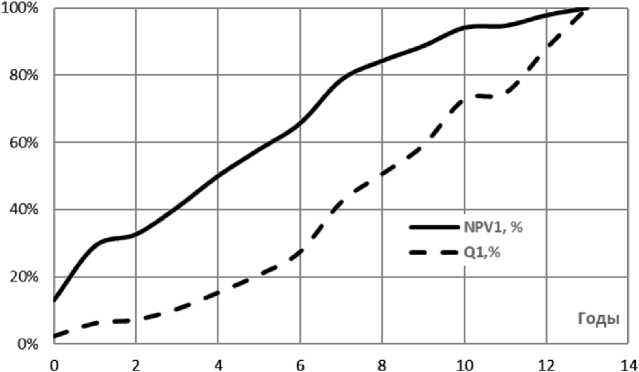

Игнорирование потока Q2 сказывается на величине npv2 . На рис. 1 для модельного примера представлен график

NPVr (t)=ẟ(t)∙NPV,(7)

где ẟ обозначает долю приведенной стоимости NPV , формируемую потоком Qi . В модельном примере платежи первых 5 лет формируют ẟ =80 % приведенной стоимости NPV , если прибыльность ε =30 %. Денежный поток Qi составляет 20 % от общей величины денежного потока :

Qi (t)=α(t)∙Q,α(5)=20 %.(8)

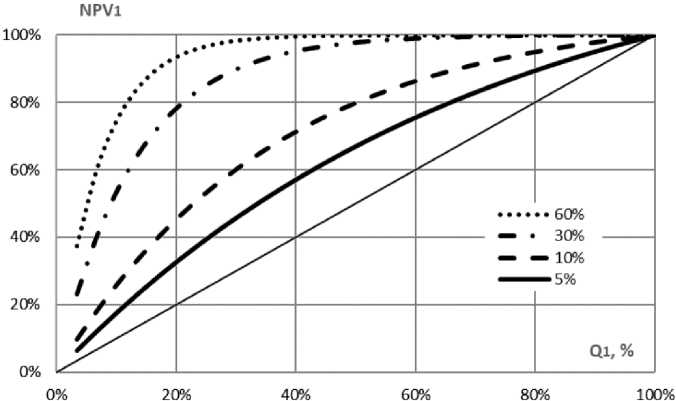

Графики на рис. 2 дают представление об учитываемых и неучитываемых денежных потоках при различных показателях доходности. Чем больше доходность ε, тем более кривая зависимости

NPV1 =(Qi )

отклоняется от прямой, обозначенной NPV′ :

NPV ′ = Qi.(10)

Величина отклонения ∆= \NPV1 - NPV ′ коррелируется с денежным потоком, который игнорируется при оценке эффективности проекта, если Q2 интерпретировать как непрогнозируемый денежный поток.

Рис. 1. Зависимость части приведенной стоимости NPV± и части денежного потока Q 1 от времени для модельного проекта Fig. 1. Dependence of a part of the present value of NPV± and a part of the cash flow Q 1 on time for a model project

Рис. 2. Сопоставление NPVt и денежного потока Q 1 для модельного примера при значениях доходности £ = … %

Fig. 2. Comparison of NPV! and cash flow Q 1 for a model example with yield values £ = … %

Методология

Существо предлагаемой модели эффективности базируется на оценке социофизического потенциала проекта и заключается в определении и сопоставлении накопленных потенциалов активов проекта. Сопоставление потенциалов в динамике позволяет сделать необходимые выводы об эффективности оборудования, команды и ресурсов проекта. Обоснование, предпосылки и основы математического аппарата изложены в работах [22, 23] и других. Они составляют теоретическую базу социофизического направления анализа сложных процессов.

Применительно к проекту численной оценкой социофизического потенциала является накопленный экономический потенциал. Накопленный экономический потенциал отражает экономический аспект социофизического потенциала и складывается в результате проектной деятельности предприятия. Проект в рамках социофизического подхода рассматривается как активная, управляемая система, являющаяся подсистемой предприятия. В общем случае накопленный экономический потенциал проекта определяется следующим соотношением [22]:

X(q, t) = £(, q(t - т)ф (тЖ (11)

где q(t) - это переменная состояния, множество которых характеризует проект как объект управления; t - время; т - параметр времени; v (т) — социофизическая функция, обладающая следующими свойствами: | v (t)| ^ 0, если t^ да; v (t) = 0, если t < 0; || v H = 1. Потенциал проекта интерпретируется как потенциал его активов. Эффективность проекта определяется как эффективность использования его активов. Более эффективный проект связан или с большим увеличением потенциала за определенный промежуток времени при одинаковых потенциалах ресурсов, или с меньшим временем достижения целевой величины потенциала проекта. В соответствии с этим в качестве показателей эффективности используются коэффициенты, демонстрирующие прирост потенциала проекта.

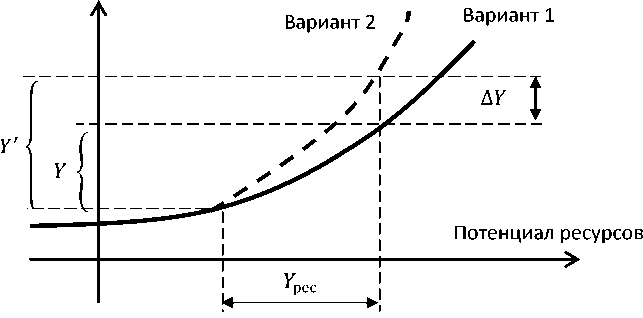

Оценка эффективности проекта осуществляется в связи с тем, как проект может повлиять на деятельность предприятия, реализующего его. Рассматриваются два варианта: первый вариант, когда предприятие функционирует без исполнения проекта, и второй вариант, когда предприятие функционирует с исполненным проектом. Пусть в первом случае накопленный экономический потенциал предприятия изменяется на ДУ при изменении потенциалов ресурсов на Д У рес ; во втором случае - накопленный экономический потенциал предприятия изменится на Д Y при изменении потенциалов ресурсов на ту же величину Д У рес (рис. 3). Экономическая оценка эффективности проекта определяется соотношением ∆ ′ ∆

^ эфф = д у , %• (12)

Величина изменения потенциала ДУ Пр = Д У — ДУ определяется как приращение потенциала предприятия, вызванного исполнением проекта.

Потенциал предприятия

Рис. 3. Графическая интерпретация коэффициентов эффективности

Fig. 3 . Graphical interpretation of efficiency coefficients

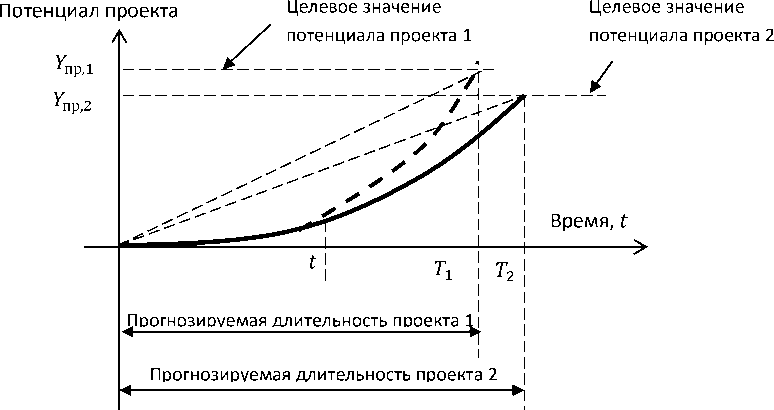

Формула (12) дает представление о вкладе проекта в изменение эффективности предприятия. С другой стороны, проект может рассматриваться вне конкретного предприятия как самостоятельная организационно-экономическая единица. В этой связи встает ряд задач, например, задача о выборе из двух проектов. Этот случай приведен на рис. 4: показаны графики изменения потенциалов, целевые значения которых равны У Пр, г и У Пр,2 ; прогнозируемые длительности проектов равны и соответственно. Выбор из двух проектов осуществляется на основании сопоставления критериев эффективности, определяемых отношением целевых значений накапливаемых потенциалов к их длительностям:

пр, пр, кэфф, 1 = ^ , к эфф, 2 = -р2 • (13)

Выбирается тот проект, у которого показатель эффективности больше.

Рис. 4. Сопоставление проектов

Fig. 4. Project comparison

Вычислительные расчёты

На рис. 5 приведены результаты расчета NPVr проекта, связанного с созданием высокотехнологичного изделия. При доходности е = 30 % денежный поток первых 5 лет определяет 5 «65 % величины N Р V. Не учитываемый денежный поток Q 2 « 80 %. Другими словами, как бы ни складывалась финансово-экономическая ситуация на предприятии, реализующем проект, за горизонтом t > 5 лет это практически не сказывается на оценке эффективности проекта. Налицо возможное несоответствие эффективности проекта и предприятия, реализующего проект. Подтверждается вывод, что лишь незначительная часть денежного потока определяет величину приведенной стоимости.

Расчеты, проведенные для других проектов, подтверждают приведенные результаты. Оценка эффективности проекта с временем исполнения Г > 5 лет может противоречить оценке эффективности реализующего предприятия. Объем неучтенных платежей равен а =60 %, учитываемая величина чистой приведенной стоимости N Р V i = 60 %. Можно сделать вывод, что предприятие, включаясь в длительный проект, может его не исполнить в результате ухудшения финансово-экономических показателей, которые никак не отражаются в показателях эффективности проекта.

Рис. 5. Зависимость части приведенной стоимости и части денежного потока от времени для проекта разработки высокотехнологичного изделия, доходность = %

Fig. 5. The dependence of a part of the present value of and a part of the cash flow on time for a high-tech product development project, profitability = %

Сопоставление алгоритмов принятия решения на основании приведенной стоимости и потенциалов производится на примере задачи о выборе станка [8]. Станки имеют разные конструкции, но одинаковые мощности; на них выполняются одни и те же операции. Станок А стоит 15 000 долл. и считается, что он прослужит 3 года; стоимость эксплуатации составляет 4000 долл./год. Станок Б более «экономичен», его цена 10 000 долл., но прослужит он 2 года, стоимость эксплуатации составляет 6000 долл./год. Выбор станка в соответствии с методологией приведенной стоимости связан с оценкой приведенной стоимости потока затрат при прогнозируемой величине коэффициента дисконтирования r . Расчет NPV при г =6 % приведен в табл. 1. Следующий шаг заключается в определении аннуитетных платежей. Предполагается, что аннуитетный платеж определяет, сколько будет ежегодно стоить станок приобретающей стороне. Для станка А величина аннуитета составляет 9610 долл., для станка Б – 11 450 долл.:

9610 L 9610 L 9610

9610 + + + =25 690 долл.,

1+0,06 (1+0,06)2 (1+0,06)

11 450 ,11450

11 450+ + =21 000 долл.

1+0,06 (1+0,06)

Станок А каждый год стоит 9610 долл., что меньше ежегодной стоимости станка Б, равной 11 450 долл. Из этого делается вывод, что станок А предпочтительней станка Б.

Таблица 1

Затраты на приобретение станков А и Б

Table 1

The cost of purchasing machines A and B

|

Станок |

Затраты, тыс. долл. |

NPV , тыс. долл. |

|||

|

C 0 |

C 1 |

C 2 |

C 3 |

||

|

А |

+15 |

+4 |

+4 |

+4 |

25,69 |

|

Б |

+10 |

+6 |

+6 |

21,00 |

|

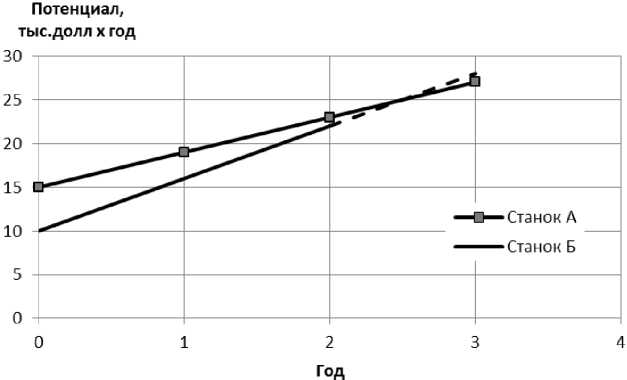

Результаты расчета потенциалов затрат станков приведены в табл. 2. На рис. 6 приведены графики накапливаемых потенциалов. Из рис. 6 видно, что станок А в течение первых двух периодов из трех обладает большим накапливаемым потенциалом затрат, чем станок Б, и только в третий период потенциал станка А (27,0 тыс. долл.) становится меньше, чем потенциал станка Б (28,8 тыс. долл.). Таким образом, в промежутке времени 2 года предпочтительным является станок Б. Начиная с третьего года, более предпочтительной становится эксплуатация станка А.

Таблица 2 Накапливаемые потенциалы затрат

Table 2

Accumulated cost potentials

|

Период |

Затраты, тыс. долл. |

|||

|

0 |

1 |

2 |

3 |

|

|

Станок А |

15 |

19 |

23 |

27 |

|

Станок Б |

10 |

16 |

22 |

28* |

* Величина накопленного потенциала станка Б получена из условия, что затраты на эксплуатацию сохраняются на уровне 6000 долл./год.

Можно сделать вывод о том, что расчет потенциалов позволяет естественным образом определить время эффективной эксплуатации оборудования; использование NPV для этих целей затруднительно.

Рис. 6. Графики изменения потенциалов затрат станков А и Б Fig. 6. Graphs of changes in the cost potentials of machines A and B

Заключение

На основании изложенного можно сделать вывод, что для более точной оценки эффективности проекта необходимо учитывать, что его реализация сказывается на характеристиках предприятия. Можно сделать следующий вывод о возможности повышения эффективности проектов: повышение эффективности проектов и программ проектов возможно через оценку и управление накапливаемыми потенциалами организационных единиц предприятия.

Список литературы Рекомендации по оценке эффективности инновационных проектов

- ТАСС: сайт. URL: https://tass.ru/mezhdunarodnaya-panorama/1136666 (дата обращения: 24.02.2020).

- Институт статистических исследований и экономики знаний: сайт. URL: https://issek.hse.ru/ news/760571653.html (дата обращения: 20.12.2022).

- Методические рекомендации по оценке эффективности инвестиционных проектов (2-я редакция). (Утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999, № ВК 477.

- Коссов В.В., Лившиц В.Н., Шахназаров А.Г. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). М.: ОАО «НПО «Изд-во «Экономика», 2000. 421 с.

- Крюков С.В. Новые подходы к оценке инвестиционных проектов // Известия ТРТУ. 2006. № 4. С. 178-184.

- Липсиц И.В., Коссов В.В. Экономический анализ реальных инвестиций: учебник. 3-е изд., перераб. и доп. М.: Магистр, 2007. 383 с.

- Ванеева И.В., Сиволап А.В. Методы оценки инвестиционных проектов // Экономика и управление. 2008.№ 5. С. 7-13.

- Бредли Р., Майерс С. Принципы корпоративных финансов: пер. с англ. М.: Олимп-Бизнес, 1997. 1086 с.

- Ковалев В.В. Методы оценки инвестиционных проектов. М.: Финансы и статистика, 2000. 144 с.

- Серов В.М. О развитии методологии и методов анализа и оценки экономической эффективности капиталообразующих инвестиционно-строительных проектов // Экономика строительства. 2017. № 5 (47). С. 18-29.

- Царев В.В., Канторович А.А. Анализ действующих методических рекомендаций по оценке эффективности инвестиционных проектов // Вестник ИНЖЭКОНа. Серия Экономика. 2004. № 2 (3). С. 91-97.

- Vukovic N., Makogon E. WasteWaste-to-Energy Generation: Complex Efficiency Analysis of Modern Technologies // Sustainability. 2022. Vol. 14 (21). P. 13814. DOI: 10.3390/su142113814

- Tudose M.B., Rusu V.D., Avasilcai S. Financial performance - determinants and interdepen-dencies between measurement indicators // Business, Management and Economics Engineering. 2022. Vol. 20 (1). P. 119-138. DOI: 10.3846/bmee.2022.16732

- Бывшев В.А., Михалева М.Ю. Модель многокритериальной приоритизации региональных инвестиционных проектов // Региональная экономика: теория и практика. 2012. № 45. С. 2-10.

- Калугин В.А. Многокритериальная оценка инвестиционных проектов // Вестник ОГУ. 2004. № 4. С. 61-64.

- Кириллов Ю.В., Досужева Е.Е. Методика оценки коммерческой эффективности инвестиционных проектов // Экономический анализ: теория и практика. 2013. № 32. С. 45-52.

- Рощина Е.В. Методика оценки и отбора инвестиционных проектов в промышленной сфере для включения в федеральную целевую программу // Российский экономический интернет-журнал [Электронный ресурс]: Интернет-журнал АТиСО. 2010. С. 1-12. URL: https://www.e-rej.ru/ Articles/2010/Roschina.pdf.

- Сиволап А.В. Многокритериальный подход к выбору оптимального инвестиционного проекта // Экономика и управление. 2010. № 1. С. 83-90.

- Ikudayisi A.E., Chan A.P.C., Darko A. Integrated design process of green building projects: A review towards assessment metrics and conceptual framework // Journal of Building Engineering. 2022. Vol. 50. P. 104180. DOI: 10.1016/j.jobe.2022.104180

- Prahalathan B., Ranjany R.P. The impact of capital structure choice on firm performance: Empirical investigation of listed companies in Columbo Stock Exchange, Sri Lanka // International Journal of Research in Commerce and Management. 2011. Vol. 2 (4). P. 12-16.

- Afonina A. Strategic management tools and techniques and organizational performance: Findings from the Czech Republic // Journal of Competitiveness. 2015. Vol. 7 (3). P. 19-36. DOI: 10.7441/joc.2015.03.02

- Мустаев И.З. Механика живых и интеллектуальных систем: учеб. пособие. Уфа: РИК УГАТУ, 2020. 160 с.

- Мустаев И.З. Социофизические модели инноватики: учеб. пособие. Уфа: РИК УГАТУ, 2017. 174 с.