Реорганизация ресурсоснабжающих предприятий на региональных рынках в сфере ЖКХ: проблемы и анализ данных

Автор: Богачкова Л.Ю., Мелокумова А.Е.

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 4 т.12, 2024 года.

Бесплатный доступ

Цель работы - изучить на основе анализа данных за 2016-2023 гг. тенденции и проблему реорганизации ресурсоснабжающих предприятий на региональных рынках в сфере ЖКХ для обеспечения выхода отрасли из перманентного финансового кризиса. Дана краткая характеристика причин, препятствующих поступательному развитию отрасли. В литературе и в сфере регулирования ЖКХ распространено утверждение, что одной из главных причин, приведших к сложившейся ситуации, является отсутствие конкуренции и широкое распространение муниципальных и государственных унитарных ресурсоснабжающих предприятий - естественных монополий (ЕМ). Авторами показано, что это положение имеет дискуссионный характер: его аргументированно отстаивает ФАС РФ и обоснованно оспаривают власти на местах. В статье изучена динамика доли ЕМ в совокупном объеме отпуска ресурсов на региональных рынках ЖКХ и рассмотрен вопрос о статистической связи этого показателя с уровнем регулируемых тарифов за период с 2016 по 2023 год. Установлено, что с 2016 по 2023 г. большинство регионов не сократило, а увеличило долю ЕМ в совокупном объеме коммунального ресурсоснабжения. Наиболее частое (модальное) приращение доли ЕМ в сферах теплоснабжения, холодного водоснабжения и водоотведения составило без малого 6 % от совокупного объема рынка. Такой результат продемонстрировали более 60 из 85 регионов РФ. Вместе с тем статистическая связь между степенью монополизации рынков и уровнями регулируемых тарифов не проявляется. Высокая степень дифференциации региональных тарифов на ЖКУ, а также их значительное отклонение от среднероссийского уровня объясняются не столько наличием унитарных предприятий, сколько географическими, природно-климатическими, ресурсными региональными различиями, специфическими особенностями сложившейся технической сетевой инфраструктуры ЖКХ. Авторы заключают, что сама по себе организационно-правовая форма унитарного предприятия не исключает возможности эффективной хозяйственной деятельности. Вместе с тем целесообразно уточнить на законодательном уровне критерии эффективности / неэффективности муниципальных и государственных унитарных ресурсоснабжающих предприятий для поддержки принятия экономически обоснованных решений об их реструктуризации.

Жилищно-коммунальное хозяйство, ресурсоснабжающие организации, государственные и муниципальные унитарные предприятия, естественные монополии, антимонопольное регулирование, тарифное регулирование, реорганизация, развитие конкуренции

Короткий адрес: https://sciup.org/149147581

IDR: 149147581 | УДК: 332.05 | DOI: 10.15688/re.volsu.2024.4.13

Reorganization of resource supplying enterprises in regional markets in the housing and utilities sector: problems and data analysis

The research purpose is to reveal, based on the analysis of data for 2016-2023, the the trends and problem of reorganizing resource supplying enterprises in regional markets in the public utilities sector which is aimed at ensuring the industry’s recovery from the permanent financial crisis. A brief description of the reasons hindering the progressive development of the industry is provided. Both in research works and in the sphere of public utilities regulation, it is widely believed that the lack of competition and the widespread use of state and municipal unitary resource supplying enterprises (natural monopolies) is one of the main factors for the current situation. The authors show that this provision is debatable: it is reasonably defended by the Federal Antimonopoly Service of the Russian Federation and challenged by local authorities. The article is devoted to studying the dynamics of the natural monopolies share in the total volume of resource supply in regional utilities markets. Special attention is paid to the issue of the statistical interdependence of this indicator and the level of regulated tariffs for the period from 2016 to 2023. It has been found that over this period, most regions did not reduce, but increased the share of natural monopolies in the total volume of utilities supply. The most frequent (modal) increase in the share of natural monopolies in the areas of heat supply, cold water supply and sanitation amounted to almost 6% of the total market volume. This result was demonstrated by more than 60 out of 85 regions of the Russian Federation. At the same time, statistical interdependence between the degree of markets monopolization and the levels of regulated tariffs has not been revealed. High degree of differentiation of regional tariffs for public utilities, as well as their significant deviation from the average Russian level are explained by geographical, resource, natural and climatic regional differences, as well as specific features of the existing network infrastructure of the utilities sector rather than by the presence of unitary enterprises. The authors conclude that the organizational and legal form of a unitary enterprise in itself does not exclude the possibility of effective economic activity. At the same time, it is advisable to clarify at the legislative level the criteria for the effectiveness/ineffectiveness of municipal unitary enterprises/state unitary enterprises to support the adoption of economically sound decisions on their restructuring.

Текст научной статьи Реорганизация ресурсоснабжающих предприятий на региональных рынках в сфере ЖКХ: проблемы и анализ данных

DOI:

ЖКХ – это сектор российской экономики, который находится в условиях непрерывного финансового кризиса. Общий износ коммунальных сетей в РФ колеблется от 40 до 80 %, что влечет высокую аварийность и колоссальную потерю ресурсов [Малева, 2024]. Расточительность поставляемых ресурсов (воды, тепла) сопровождается нерациональным электропотреблением.

По оценке экспертов Счетной палаты, потенциал энергосбережения в ЖКХ составляет 50–60 %. Все это обусловливает завышение тарифов на услуги ресурсоснабжающих организаций (далее – РСО) и, как следствие, приводит к неплатежам со стороны потребителей и к увеличению бюджетных расходов на субсидирование стоимости ЖКУ, что предусмотрено Жилищным кодексом РФ для социально уязвимых слоев населения [Предоставление субсидий на оплату ... , 2024].

По итогам 2023 г. задолженность россиян за ЖКУ приблизилась к 1 трлн руб. [В России насчитали ... , 2023]. В итоге зачастую коммунальщики не могут провести текущий ремонт из-за отсутствия денег. Так формируется замкнутый круг кризиса отрасли.

Разностороннему изучению проблем функционирования ЖКХ и поиску путей выхода из кризиса посвящена обширная научная литература. Во многих исследованиях отраслевые рынки ЖКХ рассматриваются в контексте региональной экономики. Так, в работе С. Козловой и О. Грибановой подчеркивается, что стратегическое планирование развития ЖКХ необходимо выполнять преимущественно на региональном и муниципальном уровнях, так как производственные процессы ресурсоснабжающих предприятий обусловлены конкретными природно-климатическими условиями и особенностями экономического развития территорий [Козлова, Грибанова, 2016].

В монографии А. Зимовца и др. рассматриваются тенденции развития отрасли и инструментарий для оценки эффективности функционирования предприятий ЖКХ как фактора социально-экономического развития региона [Зимовец и др., 2018]. В статье В. Тихомировой общие проблемы отрасли анализируются на примере северных субъектов РФ c учетом взаимосвязи уровня развития конкуренции в ЖКХ и степени конкурентоспособности регионов [Тихомирова, 2020]. И. Ткаченко и И. Чечулин применяют микроэкономический подход к проблеме совершенствования функционирования отрасли, основанный на оценке устойчивости функционирования предприятий ЖКХ и разработке мер, направленных на ее повышение [Ткаченко, Чечулин, 2024].

Среди представителей органов власти, общественности, в академических кругах распространено представление, что одной из главных причин сложившейся ситуации в ЖКХ является отсутствие конкуренции и широкое распространение муниципальных и государственных унитарных ресурсоснабжающих предприятий (далее – ГУП / МУП), функционирующих в статусе ЕМ. Поэтому в качестве ключевого направления совершенствования функционирования ЖКХ рассматривается реорганизация этих предприятий в акционерные общества на основе государственно-частного партнерства (далее – ГЧП) в форме концессионных соглашений. Однако вопрос о целесообразности сохранения МУП / ГУП в ЖКХ является дискуссионным.

В пользу преобразования унитарных предприятий в публичные акционерные общества на основе ГЧП в форме концессий выдвигаются, как правило, следующие аргументы. ГЧП позволяет комбинировать ресурсы и распределять между обеими сторонами соглашения о партнерстве как финансовые бремя и риски, так и функции контроля над предпринимательской деятельностью и ответственность за нее. ГЧП может обеспечить рост инвестиционной привлекательности и ускорение реализации проектов в ЖКХ при выполнении таких условий, как: более полный учет интересов всех стейкхолдеров; разработка процедур согласования концессии с главой региона как гарантом исполнения тарифных обязательств [Казначеева, 2019; Тютык, Малышева, 2019; Распутин, 2024].

Однако у сторонников реорганизации ГУП / МУП есть немало оппонентов, которые подвергают сомнению и критике планы повсеместного сокращения рыночных долей государственных и муниципальных унитарных предприятий. Их аргументы заключаются в том, что экономический потенциал государственных и муниципальных унитарных предприятий как организационно-правовой формы предпринимательской деятельности используется не в полной мере. Правовые основы унитарных предприятий как самостоятельной организационно-правовой формы юридического лица определены в Гражданском кодексе РФ [Основные положения об унитарном предприятии ... , 2024] и Федеральном законе № 161-ФЗ от 14 ноября 2002 г. «О государственных и муниципальных унитарных предприятиях» [Федеральный закон № 161-ФЗ, 2002]. При надлежащем целеполагании и оптимизации управления ими эти предприятия способны не только эффективно решать социально значимые задачи, но и приносить существенный доход в бюджеты разных уровней. Отсюда делается вывод, что искать пути выхода из кризиса следует не в изменении организационно-правовой формы ресурсоснабжающих предприятий, а в направлениях совершенствования контроля над ГУП и МУП и совершенствовании регламентации основ ведения ими хозяйственной деятельности [Кабанова, 2019; Государственные и муниципальные унитарные предприятия ... , 2019; Латыпов, Ручкин, Юрченко, 2020].

Цель данной работы – изучить на основе анализа данных за 2016–2023 гг. тенденции и проблему реорганизации ресурсоснабжающих предприятий на региональных рынках в сфере ЖКХ для определения направлений выхода отрасли из перманентного финансового кризиса.

Исследование основано на применении общенаучных методов анализа и синтеза, дескриптивной статистики и компаративного анализа, графической и табличной визуализации результатов. Использованы документы стратегического планирования РФ, нормативно-правовые акты, информационно-аналитические материалы Совета по вопросам жилищного строительства и содействия развитию ЖКХ при Совете Федерации Федерального собрания РФ и Федеральной антимонопольной службы (далее – ФАС РФ), статистические данные ФАС РФ и Росстата.

Дискуссионность существования ресурсоснабжающих предприятий ЖКХ в организационно-правовой форме муниципальных и государственных унитарных предприятий

В указе Президента РФ от 7 мая 2024 г. в качестве одной из важнейших народнохозяйственных задач поставлена задача роста энерго-и ресурсоэффективности в ЖКХ [Указ Президента РФ № 309, 2024]. Решение этой задачи в значительной степени зависит от результативности государственного регулирования ЖКХ, важнейшими направлениями которого являются взаимосвязанные антимонопольное и тарифное регулирование.

ФАС РФ, работающая под руководством Правительства РФ, рассматривает в качестве одной из основных причин кризисного состояния ЖКХ отсутствие конкуренции и широкое распространение в этой отрасли муниципальных и государственных унитарных предприятий (МУП / ГУП).

Заместитель руководителя ФАС России С. Пузыревский аргументирует это положение следующим образом [Государственные и муниципальные унитарные предприятия ... , 2019]. Унитарные предприятия находятся в привилегированных условиях и имеют широкие возможности, такие как: передача имущества, которое находится в их распоряжении, иным хозяйствующим субъектам без каких-либо ограничений; субсидирование их деятельности из бюджета; отсутствие антимонопольного контроля на предоставление им преференций. С одной стороны, согласно Гражданскому кодексу, унитарные предприятия – это коммерческие организации наряду с такими организациями, как акционерные общества, производственные кооперативы, хозяйственные товарищества и т. д. [Основные положения об унитарном предприятии ... , 2024]. С другой стороны, как показывает практика, унитарное предприятие не ориентировано на получение прибыли. Оно мотивировано показывать убыток, а не прибыль, так как в этом случае может рассчитывать на субсидию. Унитарное предприятие заранее создается в качестве убыточной организации, и субсидии, которые оно получает из бюджета, зачастую значительно превышают ту прибыль, которую это предприятие приносит.

В конце 2017 г. Указом Президента РФ был утвержден Национальный план развития конкуренции в Российской Федерации на 2018–2020 гг. [Указ Президента РФ № 618, 2017], согласно которому намечалась поэтапная ликвидация (реорганизация) унитарных предприятий, что должно было выразиться в сокращении на региональных рынках ЖКХ доли полезного отпуска ресурсов, реализуемых естественными монополиями: к 2019 г. доля ГУП и МУП должна была уменьшиться до 20 %, а к 2020 г. – до 10 % от уровня 2016 года.

Однако 28 марта 2019 г. в Совете Федерации на заседании Совета по вопросам жилищного строительства и содействия развитию жилищно-коммунального комплекса представители исполнительной власти многих регионов, а также члены Общественной палаты РФ не поддержали идею упразднения унитарных предприятий. Было принято решение о том, что власти на местах должны сами принимать решения относительно того, какие организационные формы предприятий в сфере ЖКХ наиболее целесообразны [Государственные и муниципальные унитарные предприятия ... , 2019].

В итоге 27 декабря 2019 г. был подписан Федеральный закон о запрете создания и функционирования унитарных предприятий на конкурентных рынках, но при этом ЖКХ явилось исключением: по закону в этой отрасли МУП и ГУП могут сохраняться, в зависимости от того, как складывается ситуация в регионе [Федеральный закон № 485-ФЗ, 2019]. Тем не менее на сайте ФАС РФ с 2016 г. по настоящее время регулярно публикуются данные мониторинга долей унитарных РСО в совокупных объемах отпуска ресурсов на подотраслевых рынках ЖКХ в регионах РФ [Материалы о динамике достижения ... , 2024].

Реорганизация ресурсоснабжающих организаций на региональных рынках ЖКУ в сферах теплоснабжения, холодного водоснабжения и водоотведения в 2016–2023 гг.: анализ данных

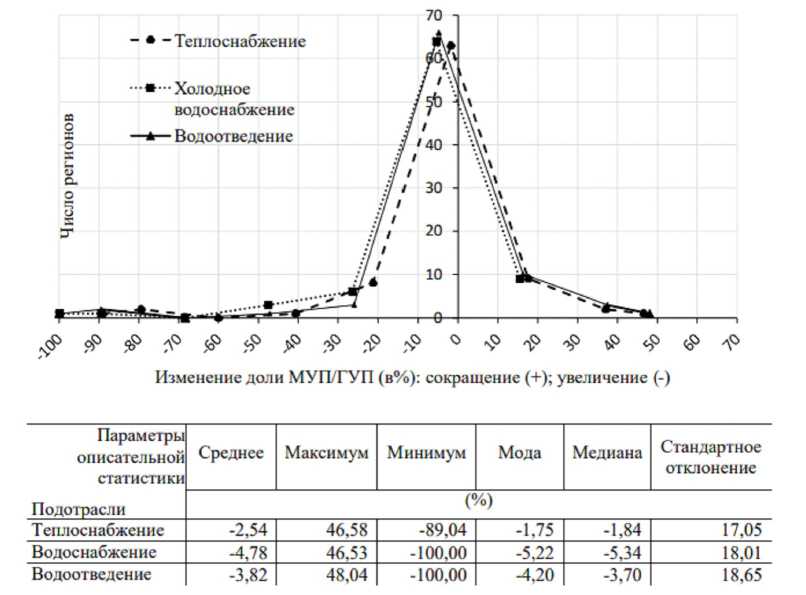

Преобразования рыночных структур на региональных отраслевых рынках в РФ, произошедшие с 2016 по 2024 г., проиллюстрированы на рисунке 1.

На этом рисунке представлены полигоны и параметры распределения 85 территорий РФ, данные для которых доступны на сайте ФАС РФ, по показателю сокращения доли ЕМ в совокупном объеме отпуска ресурса (доля в 2016 г. минус доля в 2023 г.) для трех подотраслей ЖКХ: холодного водоснабжения, водоотведения и теплоснабжения. Такой способ расчета показателя используется на сайте ФАС РФ [Материалы о динамике достижения ... , 2024].

На рисунке 1 крайние слева точки на горизонтальной оси координат демонстрируют наличие регионов, в которых доля естественных монополий не только не сократилась, но, напротив, возросла

(максимально на 100 %). Так, в сферах водоснабжения и водоотведения рыночная доля МУП и ГУП увеличилась с нуля до 100 % в Севастополе. В сфере теплоснабжения максимальный прирост доли ЕМ был зафиксирован в Республике Северная Осетия – Алания и составил 89,04 %.

Крайние справа точки на рисунке 1 иллюстрируют наличие регионов, где доля ЕМ уменьшилась. Максимальное сокращение составило: в водоотведении и водоснабжении – 48,04 и 46,53 % (и то, и другое – в Саратовской области); в теплоснабжении – 46,58 % (Кабардино-Балкарская Республика).

Средние и наиболее частые (модальные) значения изменения доли ЕМ в трех рассматриваемых подотраслях ЖКХ являются отрицательными и колеблются от –5,25 % до –1,75 %. Такой результат продемонстрировали более 60 из 85 территорий (см. рис. 1). Это означает, что в среднем по совокупности и в подавляющем большинстве территорий из всей совокупности регионов произошел незначительный прирост доли МУП / ГУП, не превосходящий 6 % от совокупного объема рынка.

В Волгоградской области реорганизация ресурсоснабжающих предприятий происходила так, как проиллюстрировано в таблице.

Рис. 1. Распределение регионов РФ по показателю сокращения доли (в %) МУПов / ГУПов в совокупном объеме отпуска ресурса (доля в 2016 г. минус доля в 2023 г.)

Примечание. Рассчитано по: [Материалы о динамике достижения ... , 2024].

В Волгоградской области в сфере теплоснабжения и без того незначительная первоначальная доля МУП / ГУП (4,22 % в 2016 г.) сократилась до 3,64 %. А в сферах холодного водоснабжения и водоотведения доля МУП / ГУП не только не сократилась, но и напротив – возросла: в водоснабжении с 29 % до без малого 56 % (на 27 %); в водоотведении с 19 % до 46 % (на 27 %).

Для межрегионального сравнительного анализа результата реорганизации унитарных предприятий в период с 2016 по 2023 г. рассмотрим обобщенный показатель Т 2023/2016 , характеризующий темп изменения доли МУП / ГУП в трех, взятых вместе, подотраслях (теплоснабжение, холодное водоснабжение, водоотведение):

2023/2016

3 [ т ~о

2023/2016 2023/2016 2023/2016

т хв во

Здесь t , t , t – темы изме- 2023/2016 2023/2016 2023/2016

нения доли унитарных предприятий в каждой отдельной подотрасли ЖКХ региона. Эти темпы рассчитываются как отношение значения соответствующей доли в 2023 г. к ее значению в 2016 году.

На рисунке 2 проиллюстрирован рейтинг регионов РФ по обобщенному темпу изменения долей МУП / ГУП в трех подотраслях ЖКХ. По содержательному смыслу список территорий, упорядоченный по убыванию этого показателя представляет собой антирейтинг регионов по-темпу развития конкуренции в ЖКХ.

Как показано на рисунке 2, в рейтинг регионов по обобщенному показателю увеличения долей МУП / ГУП в трех подотраслях ЖКХ включены не 85, а 81 регион. Дело в том, что на четырех территориях (г. Севастополь; республики Алтай, Крым и Калмыкия) значение этого показателя оказалось равным нулю в связи с тем, что в этих регионах есть подотрасли ЖКХ, полностью свободные от МУП / ГУП. Их можно рассматривать как лидеров по развитию конкуренции в ЖКХ.

В 49 из 81 регионов, показанных на рисунке 2, рыночная власть унитарных предприятий возросла (обобщенный темп изменения доли МУП / ГУП больше единицы).

Наибольшие темпы роста долей унитарных предприятий оказались в Липецкой области и в Москве, где они составили 885 и 690 % соответственно. Широко распространено мнение, что го-рода-милионники, обладающие достаточными финансовыми ресурсами, являются наиболее перспективными и привлекательными территориями (с точки зрения частных инвесторов) для реструктуризации ЕМ на основе ГЧП [Государственные и муниципальные унитарные предприятия ... , 2019]. Заметим, однако, что одним из лидеров «антирейтинга» развития конкуренции является главный город-милионник РФ – Москва, подающая, тем самым, пример и другим территориям (см. рис. 2).

Волгоградская область оказалась на 19-м из 81 места в антирейтинге развития конкуренции: на рынках ЖКХ этого региона доля унитарных предприятий увеличилась на 59 %. В Костромской и Магаданской областях структура рынков ЖКХ осталась неизменной (обобщенный показатель темпа изменения долей МУП / ГУП равен единице). Наименьшие положительные значения обобщенного темпа изменения доли МУП / ГУП продемонстрировали Архангельская и Новгородская области, где доля унитарных предприятий сократилась на 69 % и 99,01 % соответственно.

Структура региональных рынков ЖКХ и уровни регулируемых тарифов в сферах теплоснабжения, холодного водоснабжения и водоотведения: анализ данных

Одним из важнейших показателей социальноэкономической эффективности функционирования рынков ЖКХ является уровень регулируемых

Таблица

Доля полезного отпуска ГУП / МУП по отношению к общему полезному отпуску ресурса в разрезе ряда подотраслей ЖКХ Волгоградской области (2016–2023 гг.), %

|

Подотрасль ЖКХ |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

Сокращение доли (доля в 2016 г. минус доля в 2023 г.) |

|

Теплоснабжение |

4.22 |

4.19 |

4.04 |

3.44 |

3.31 |

3.58 |

3.50 |

3.64 |

0.59 |

|

Холодное водоснабжение |

29.07 |

25.50 |

25.96 |

55.19 |

55.39 |

54.22 |

54.22 |

55.62 |

–26.55 |

|

Водоотведение |

19.05 |

19.00 |

18.84 |

43.20 |

43.31 |

40.75 |

40.75 |

46.43 |

–27.38 |

Примечание. Составлено на основе данных ФАС РФ: [Материалы о динамике достижения ... , 2024].

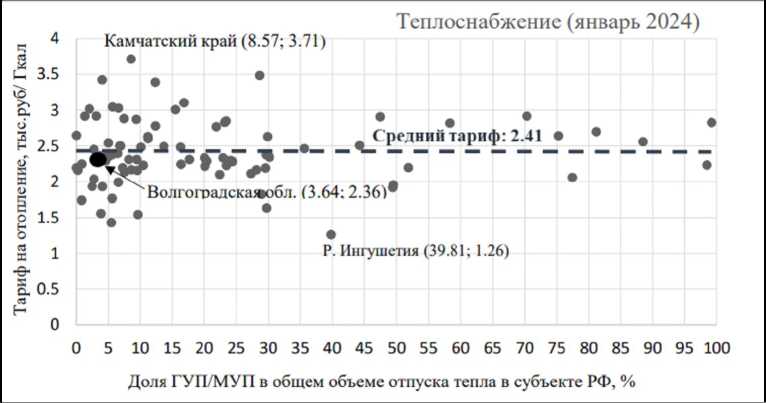

тарифов на услуги ресурсоснабжающих организаций. Поэтому целесообразно рассмотреть вопрос о наличии (или отсутствии) статистической связи между достигнутой к 2024 г. степенью монополизации региональных подотраслевых рынков ЖКХ (долей МУП / ГУП) и уровнями тарифов на этих рынках. На рисунках 3–5 показаны диаграммы рассеяния регионов по двум показателям: доля полезного отпуска ГУП / МУП в про- центах от общего полезного отпуска ресурса / услуги в субъекте РФ (в 2023 г); и тариф на отопление по состоянию на 01.2024.

Рассмотрим сначала подотрасль теплоснабжения, в которой в Волгоградской области доля ЕМ ничтожно мала (см. рис. 3).

Точки на рисунке 3 расположены хаотично, и статистическая связь между показателями отсутствует (коэффициент корреляции близок к

|

1. |

Липецкая область |

8.85 |

41. |

Приморский край |

1.09 |

||

|

2. |

г. Москва |

6.90 |

42. |

Удмуртская республика |

1.09 |

||

|

3. |

Забайкальский край |

2.90 |

43. |

Ненецкий автономный округ |

1.08 |

||

|

4. |

Чувашская республика |

2.64 |

44. |

Республика Башкортостан |

1.04 |

||

|

5. |

Томска* область |

2.27 |

45. |

Смоленская область |

1.04 |

||

|

6. |

Республика Северная Осетия... |

2.23 |

46. |

Курская область |

1.03 |

||

|

7. |

Кировская область |

2.16 |

47. |

г.Санкт-Летербург |

1.01 |

||

|

8. |

Орловская область |

2.08 |

48. |

Ульяновска* область |

1.01 |

||

|

9. |

Республика Мордовия |

2.01 |

49. |

Псковская область |

1.01 |

||

|

10. |

Оренбургская область |

2.00 |

50. |

Магаданская область |

1.00 |

||

|

11. |

Омская область |

1.96 |

51. |

Костромская область |

1.00 |

||

|

12. |

Камчатский край |

1.91 |

52. |

Тамбовская область |

0.98 |

||

|

13. |

Республика Бурятия |

1.86 |

53. |

Калининграде кд я область |

0.98 |

||

|

14. |

Новосибирская область |

1.85 |

54. |

Республика Марий Эл |

0.97 |

||

|

15. |

Республика Карелия |

1.75 |

55. |

Курганская область |

0.94 |

||

|

16. |

Алтайский край |

1.73 |

56. |

Республика Саха (Якутия) |

0.92 |

||

|

17. |

Самарская область |

1.60 |

57. Карачаево-Черкесская республика |

0.92 |

|||

|

18. |

Еврейская автономная область |

1.59 |

58. |

Республика Адыгея |

0.91 |

||

|

19. |

Волгоградская область |

1.59 |

★ |

59. |

Калужская область |

0.90 |

|

|

20. |

Хабаровский край |

1.55 |

60. |

Воронежская область |

0.86 |

||

|

21. |

Иркутская область |

1.41 |

61. |

Красноярский край |

0.86 |

||

|

22. |

Краснодарский край |

1.41 |

62. |

Ханты-Мансийский АО |

0.86 |

||

|

23. |

Пензенская область |

1.32 |

63. |

Пермский край |

0.84 |

||

|

24. |

Владимирская область |

1.29 |

64. |

Ямало-Ненецкий АО |

0.84 |

||

|

25. |

Чукотский автономный округ |

1.29 |

65. |

Ростовская область |

0.83 |

||

|

26. |

Республика Коми |

1.26 |

66. |

Свердловская область |

0.80 |

||

|

27. |

Тульская область |

1.24 |

67. |

Чеченская республика |

0.76 |

||

|

28. |

Тверская область |

1.24 |

68. |

Нижегородская область |

0.75 |

||

|

29. |

Ленинградская область |

1.20 |

69. |

Ярославская область |

0.71 |

||

|

30. |

Рес публика Дагестан |

1.19 |

70. |

Республика Татарстан |

0.70 |

||

|

31. |

Рязанская область |

1.19 |

71. |

Сахалинская область |

0.68 |

||

|

32. |

Ставропольский край |

1.19 |

72. |

Кемеровская область |

0.68 |

||

|

33. |

Республика Тыва |

1.15 |

73. |

Кабардино-Балкарская _ |

0.63 |

||

|

34. |

Московская область |

1.14 |

74. |

Тюменская область |

0.58 |

||

|

35. |

Республика Хакасия |

1.13 |

75. |

Саратовская область |

0.56 |

||

|

36. |

Амурская область |

1.13 |

76. |

Ивановская область |

0.54 |

||

|

37. |

Республика Ингушетия |

1.11 |

77. |

Вологодская область |

0.50 |

||

|

38. |

Челябинская область |

1.10 |

78. |

Белгородская область |

0.42 |

||

|

39. |

Брянска* область |

1.10 |

79. |

Мурманская область |

0.41 |

||

|

40. |

Астраханская область |

1.09 |

80. |

Архангельская область |

0.31 |

||

|

1 81. |

Новгородская область |

0.09 |

|||||

Рис. 2. Рейтинг регионов РФ по обобщенному показателю увеличения долей МУП / ГУП в трех подотраслях ЖКХ Примечание. Рассчитано на основе данных ФАС РФ: [Материалы о динамике достижения ... , 2024].

нулю, равен 0,037). Вместе с тем вариация региональных тарифов относительно среднего уровня (пунктирная линия на рисунке 2) ослабевает по мере роста монопольной доли рынка. Предположительно это может объясняться следующим: а) упрощением процедуры тарифного регулирования и повышением его результативности по мере роста доли МУП и ГУП на фоне сокращения числа и общей доли конкурентных хозяйствующих субъектов; б) или же тем фактом, что МУПы / ГУПы получают бюджетные субси- дии, позволяющие сдерживать рост их тарифов. В обоих случаях, если предположение верное, то оно должно подтвердиться и для других подотраслей ЖКХ.

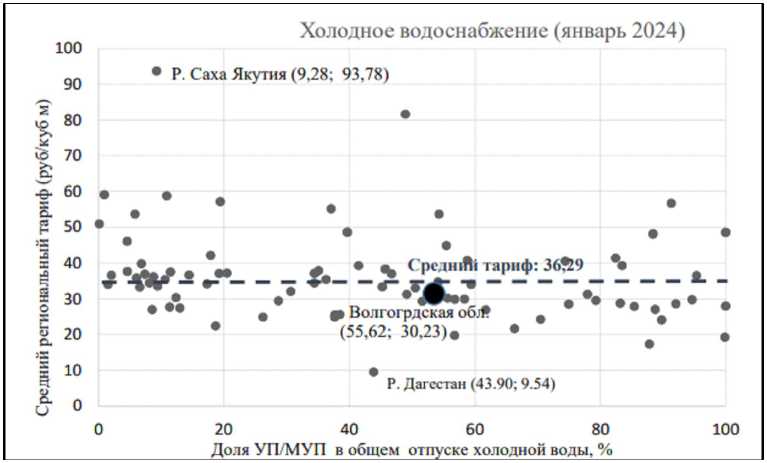

В подотраслях холодного водоснабжения и водоотведения также отсутствует статистическая взаимосвязь доли ЕМ и уровнями тарифов (см. рис. 4, 5).

На холодное водоснабжение (рис. 4) наивысший тариф (93,78 руб. / м 3 ) установлен в Республике Саха (Якутия), в которой доля ЕМ весьма

Рис. 3. Диаграмма рассеяния регионов по двум показателям: доля полезного отпуска ГУП / МУП в % от общего полезного отпуска в субъекте РФ и тариф на отопление по состоянию на 01.2024

Примечание. Составлено по: [Материалы о динамике достижения ... , 2024; Средние потребительские цены ... , 2024].

Рис. 4. Диаграмма рассеяния регионов по двум показателям: доля полезного отпуска ГУП / МУП в % от общего полезного отпуска холодной воды в субъекте РФ; и тариф на холодное водоснабжение по состоянию на 01.2024

Примечание. Составлено на основе данных ФАС РФ (доли МУП / ГУП) [Материалы о динамике достижения ... , 2024] и Росстата (тарифы на тепло) [Средние потребительские цены ... , 2024].

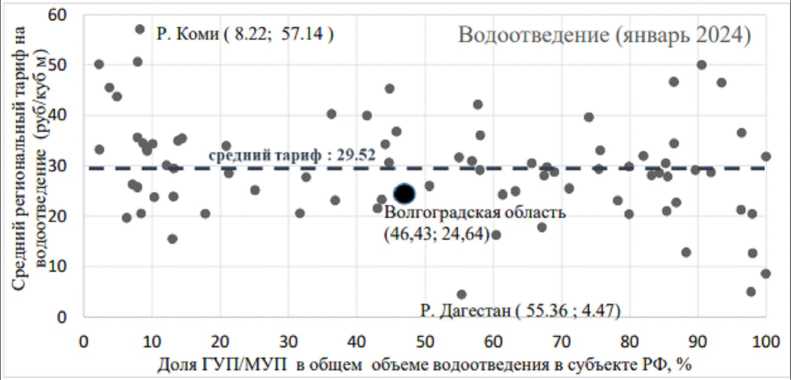

незначительна (9,28 %); а наименьший тариф (9,53 руб. / м 3 ) – в Республике Дагестан, где МУПы / ГУПы контролируют без малого половину рынка (43,9 %). Аналогичная картина просматривается в водоотведении (рис. 5): уровни тарифов практически не зависят от степени развития конкуренции, коэффициенты корреляции в обоих случаях близки к нулю. При этом наибольшие тарифы установлены на рынках с высокой степенью конкуренции, а наименьшие – на рынках со значительной степенью монополизации (см. рис. 4). Это означает, что реорганизация естественных монополий и сокращение их доли в совокупном объеме отпуска ресурсов на региональных рынках не обеспечила к настоящему времени сдерживание роста тарифов на ЖКУ.

Как видно по рисункам 4, 5, замеченная ранее на примере теплоснабжения тенденция сокращения степени отклонения регионального тарифа от среднероссийского уровня по мере роста доли МУП / ГУП не прослеживается в подотраслях холодного водоснабжения и водоотведения. Значит, не подтверждается и предположение о том, что по мере роста доли МУП / ГУП эта тенденция могла бы сохраняться как за счет упрощения и повышения эффективности процедуры тарифного регулирования, так и за счет предоставления государственных субсидий унитарным предприятиям.

В Волгоградской области тарифы на все рассматриваемые здесь виды услуг (теплоснабжение, холодное водоснабжение и водоотведение) оказываются ниже среднероссийского уровня, но довольно близкими к нему; при этом уровни развития конкуренции варьируются от высокого (в теплоснабжении) до средних (в холодном водоснабжении и водоотведении).

Основное направление государственной политики в отношении регулирования отраслевых рынков ЖКХ

Несмотря на произошедшие изменения структур региональных рынков ЖКХ и противоречивые оценки роли МУП / ГУП в обеспечении функционирования этой важнейшей с социальной точки зрения сферы экономики, основным трендом государственной политики в отношении ее регулирования является создание условий для развития конкуренции, реорганизация ЕМ на основе ГЧП в акционерные общества, ООО и др. формы, устранение барьеров и создание стимулов для привлечения частного капитала. Так, Стратегия развития строительной отрасли и ЖКХ до 2030 г предусматривает дальнейшее расширение практики применения концессионных соглашений в больших городах, поиск путей привлечения частных инвестиций в обновление инфраструктурных сетей [Стратегия развития строительной отрасли ... , 2022]. Ограничению монопольной власти сохраняющихся унитарных предприятий, повышению прозрачности и эффективности их деятельности призваны поспособствовать установленные в январе 2024 г. изменения отдельных законодательных актов Российской Федерации, нацеленные на совершенствование регулирования прав собственности и их передачи в отношении объектов ЖКХ, принадлежащих

Рис. 5. Диаграмма рассеяния регионов по двум показателям: доля полезного отпуска ГУП / МУП в % от общего объема водоотведения в субъекте РФ; тариф на водоотведение по состоянию на 01.2024

Примечание . Составлено по: [Материалы о динамике достижения ... , 2024; Средние потребительские цены ... , 2024].

ГУП / МУП, а также казенными предприятиями [Федеральный закон № 94-ФЗ, 2024]. Поправки вступают в силу с 1 января 2025 года.

Заключение

На фоне отсутствия конкуренции и широкого распространения МУП / ГУП, функционирующих в статусе естественных монополий, в российском ЖКХ непрерывно воспроизводится финансовый кризис. Федеральная антимонопольная служба РФ видит выход из сложившейся ситуации в реорганизации ЕМ путем создания акционерных обществ на основе ГЧП. Однако этот подход является дискуссионным, оспариваемым органами исполнительной власти на местах и действующее законодательство допускает сохранение МУП / ГУП в данной отрасли.

Российские регионы дифференцированно подходят к проблеме реорганизации или сохранения МУП / ГУП. Вопреки распространенному предположению, что реструктуризация реализуется преимущественно в крупных городских агломерациях, обладающих достаточными финансовыми ресурсами, а ЕМ сохраняются в основном на территориях с неблагоприятными природно-климатическими условиями, в сельской местности с низкой плотностью и невысоким уровнем доходов населения, реальные данные за 2016–2023 гг. свидетельствуют о другом.

Несмотря на присутствие субъектов РФ, где доля ЕМ за последние 8 лет сократилась примерно на 50 % от общего объема рынков ЖКХ, в большинстве регионов (более чем в 60 из рассмотренных 85) эта доля возросла на небольшую величину (до 6 % от общего объема рынка). В Волгоградской области в сфере теплоснабжения доля МУП / ГУП уменьшилась с 4,22 до 3,64 % от общего объема рынка; а в сферах холодного водоснабжения и водоотведения эта доля возросла: в водоснабжении с 29 % до без малого 56 %; в водоотведении с 19 до 46 % (от общего объема рынка).

Статистическая связь между степенью монополизации рынков ЖКХ и уровнями тарифов на услуги ресурсоснабжающих организаций не прослеживается. В Волгоградской области тарифы на все рассматриваемые здесь виды услуг оказываются ниже среднероссийского уровня, но довольно близкими к нему; при этом уровни развития конкуренции варьируются от высокого (в теплоснабжении) до средних (в холодном водоснабжении и водоотведении).

В данной работе составлен рейтинг регионов РФ по обобщенному показателю темпов роста доли ЕМ в трех подотраслях ЖКХ (теплоснабжение, холодное водоснабжение и водоотведение). По смыслу это антирейтинг развития конкуренции в сфере ЖКХ, одним из лидеров которого является Москва, где с 2016 г. по настоящее время доля МУП / ГУП увеличилась в 6,9 раз. Волгоградская область занимает 19-е место в антирейтинге: здесь доля ЕМ выросла в 1,59 раз за тот же период.

На основе полученных результатов представляется, что сама по себе организационноправовая форма унитарного предприятия не исключает возможности эффективной хозяйственной деятельности. Вместе с тем целесообразно уточнить на законодательном уровне критерии эффективности / неэффективности МУП / ГУП для поддержки принятия экономически обоснованных решений об их реструктуризации и (при необходимости) дальнейшего финансирования за счет средств государственной корпорации – Фонда содействия реформированию жилищно-коммунального хозяйства [Государственные институты развития ... , 2023] мероприятий по модернизации объектов коммунальной инфраструктуры, достигших высокой степени износа.

Список литературы Реорганизация ресурсоснабжающих предприятий на региональных рынках в сфере ЖКХ: проблемы и анализ данных

- В России насчитали почти 8 млн должников за ЖКХ, 2023 // Финмаркет. 15 нояб. URL: https://www.finmarket.ru/main/article/6072009

- Государственные и муниципальные унитарные предприятия, осуществляющие деятельность в сфере жилищно-коммунального хозяйства: законодательные новации и правоприменительная практика. Материалы заседания Совета Федерации Федерального Собрания РФ от 28.03.2019, 2019. URL: http://council.gov.ru/structure/docs/59231

- Государственные институты развития. Государственная корпорация «Фонд содействия реформированию ЖКХ». М.: Минстрой России, 2023. URL: https://www.minstroyrf.gov.ru/about/institutes

- Зимовец А. В., Налесная Я. А., Сташ С. В., Шаронина Л. В., 2018. Система мониторинга эффективности деятельности (бенчмаркинга) субъектов жилищно-коммунального хозяйства как фактора социально-экономического развития региона. Уфа: Аэтерна. 135 с.

- Кабанова И. Е., 2019. Влияние «приватизации» государственного и муниципального управления на качество оказания публичных услуг (на примере коммунального сектора) // Муниципалитет: экономика и управление. № 1 (26). С. 42–49.

- Казначеева О. Х., 2019. Государственное регулирование деятельности муниципальных унитарных предприятий // Научный вестник Государственного автономного образовательного учреждения высшего образования «Невинномысский государственный гуманитарно-технический институт». № 3. С. 132–136.

- Козлова С. В., Грибанова О. М., 2016. Повышение качества государственного управления жилищно-коммунальным хозяйством // ЭТАП: экономическая теория, анализ, практика. № 4. С. 134–143.

- Латыпов Р. Т., Ручкин А. В., Юрченко Н. А., 2020. К вопросу о перспективах государственных и муниципальных унитарных предприятий в условиях изменившегося законодательства // Вестник Сургутского государственного университета. № 4 (30). С. 40–48. DOI: 10.34822/2312-3419-2020-4-40-48

- Малева Ю., 2024. В Минстрое и Совете Федерации заявили о начале модернизации системы ЖКХ // Ведомости. 2024. 22 февр. URL: https://www.vedomosti.ru/society/articles/2024/02/22/1021677-v-minstroe-i-sovete-federatsii-zayavili-onachale-modernizatsii-sistemi-zhkh

- Материалы о динамике достижения регионами показателей развития конкуренции по состоянию на 11.01.2024., 2024. М.: ФАС РФ. URL: https://fas.gov.ru/documents/b-n-05ddf078-87fe-4db5-ba9b-2e7e88dc5c06

- Основные положения об унитарном предприятии. Статья 113// Гражданский кодекс РФ (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 11.03.2024), 1994, 2024. URL: https://www.consultant.ru/document/cons_doc_LAW_5142/1a56abe87a1487019a8991ac5cffea513e28449f/

- Предоставление субсидий на оплату жилого помещения и коммунальных услуг. Жилищный кодекс РФ от 29.12.2004 № 188-ФЗ (ред. от 22.04.2024, с изм. От 25.04.2024) (с изм. и доп., вступ. в силу с 01.07.2024).

- Ст. 159, 2004. URL: https://www.consultant.ru/document/cons_doc_LAW_51057/65847e56a3ea5c739de751f60de4523 ad97fcdb1/

- Распутин А. А., 2024. Совершенствование механизмов ГЧП при финансировании инвестиционных проектов // Известия Санкт-Петербургского государственного экономического университета. № 3 (147). С. 88–93.

- Средние потребительские цены на отдельные виды товаров и услуг по Российской Федерации, федеральным округам, субъектам Российской Федерации и обследуемым городам, 2024. М.: Росстат. URL: https://rosstat.gov.ru/statistics/price

- Стратегия развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации на период до 2030 года с прогнозом до 2035 года. Утв. Распоряжением Правительства РФ от 31 октября 2022 г. № 3268-р, 2022. URL: https://www.consultant.ru/document/cons_doc_LAW_ 430333/

- Тихомирова В. В., 2020. Конкурентоспособность и сотрудничество в сфере услуг жилищно-коммунального хозяйства: теория, методология, законодательство, практика (на примере северных регионов) // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. № 9. С. 65–74. DOI: 10.37882/2223-2974.2020.09.22

- Ткаченко И. Н., Чечулин И. А., 2024. Оценка и управление кризисной устойчивостью предприятий жилищно-коммунального хозяйства // Journal of New Economy. Т. 25, № 1. С. 48–52. DOI: 10.29141/2658-5081-2024-25-1-7

- Тютык О. В., Малышева Е. А., 2019. Совершенствование механизма концессионных соглашений для повышения инвестиционной привлекательности коммунального сектора региона (на примере Пермского края) // Вестник Пермского университета. Серия: Экономика. Т. 14, № 2. С. 332–348. DOI: 10.17072/1994-9960-2019-2-332-348

- Указ Президента РФ № 309 от 07.05.2024 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года», 2024. URL: http://kremlin.ru/events/president/news/73986

- Указ Президента РФ от 21.12.2017 № 618 «Об основных направлениях государственной политики по развитию конкуренции», 2017. URL: http://www.kremlin.ru/acts/bank/42622

- Федеральный закон от 27.12.2019 № 485-ФЗ «О внесении изменений в Федеральный закон “О государственных и муниципальных унитарных предприятиях”и Федеральный закон “О защите конкуренции”», 2019. URL: https://www.consultant.ru/document/cons_doc_LAW_39768

- Федеральный закон от 22 апреля 2024 г. № 94-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», 2024. URL: https://www.consultant.ru/document/cons_doc_LAW_475061

- Федеральный закон от 14 ноября 2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях», 2002. URL: https://www.consultant.ru/document/cons_doc_LAW_39768