Решение задачи оптимального управления решениями одной стохастической нестационарной модели Леонтьева

Автор: Минзиля Алмасовна Сагадеева, Данис Фанисович Абызгареев

Рубрика: Математика

Статья в выпуске: 4 т.17, 2025 года.

Бесплатный доступ

Рассматривается построение оптимального управления решениями стохастической нестационарной системы леонтьевского типа. Нестационарность системы взята в некотором усредненном виде и вынесена как сомножитель в правой части операторно-дифференциального уравнения с вырожденной матрицей коэффициентов при производной. При этом стохастическая составляющая предполагается в начальном условии. Используя линейность рассматриваемой системы, мы расщепляем ее на детерминированную и стохастическую задачи. Далее на основе алгоритмов, полученных ранее для детерминированной нестационарной задачи, находим оптимальное управление. Основная цель данной статьи – описать вычислительный эксперимент, иллюстрирующий результаты о разрешимости данной задачи. Статья кроме введения, заключения и списка литературы содержит две части. В первой части содержится информация о разрешимости поставленной задачи, а во второй – приводятся результаты вычислительного эксперимента.

Уравнения леонтьевского типа, производная Нельсона – Гликлиха, пространство дифференцируемых «шумов», вычислительный эксперимент

Короткий адрес: https://sciup.org/147252293

IDR: 147252293 | УДК: 517.9 | DOI: 10.14529/mmph250405

Solving the Optimal Control Problem for One Stochastic Non-Stationary Leontief Model

The article considers the construction for optimal control of solutions for a stochastic non-stationary Leontief type system. The non-stationarity of the system is taken in some averaged form and taken out as a multiplier in the right part of the operator-differential equation with a degenerate matrix of coefficients at the derivative. At the same time, the stochastic component is assumed in the initial condition. Using the linearity of the system under consideration, we split it into a deterministic and a stochastic problem. Next, based on the algorithms obtained earlier for the deterministic non-stationary problem, we find the optimal control. The article aims to describe a computational experiment that illustrates the results on the solvability of this problem. In addition to the introduction, the conclusion and the list of references, the article consists of two parts. The first part provides information on the solvability of the problem, while the second part presents the results of the computational experiment.

Текст научной статьи Решение задачи оптимального управления решениями одной стохастической нестационарной модели Леонтьева

Рассмотрим в R n динамическую балансовую модель экономики [1] в виде нестационарной системы

Lx (t ) = a (t ) M (t ) + f (t ) + Bu ( t ), (1)

где L , M и B - квадратные матрицы порядка n , причем det L = 0 . Здесь a :[0, т ] ^ R + - скалярная функция, описывающая изменение во времени параметров взаимовлияния состояний исследуемой системы, а матрица M - ( L , p ) -регулярна (т. е. существует комплексная ^^ C такая, что det( ^ L - M ) ^ 0, и ж является полюсом ( a L - M ) 1 порядка p = 0, n - 1). Вектор-функция f :[0, т ] ^ R n описывает внешние воздействия на систему, а вектор-функция и :[0, т ] ^ R n описывает управляющее воздействие на систему.

Уравнение (1) в силу условия det L = 0 нельзя разрешить относительно производной и, следовательно, при для решения таких систем не применимы классические методы решения. Системы, не разрешенные относительно производной, часто встречаются при описании экономических процессов [1] в силу невозможности запасать определенные ресурсы. Для того чтобы решить систему вида (1), необходимо выполнение некоторых специфических условий [2, 3]. На сегодняшний день подобные вырожденные системы не имеют общепринятого называния (см., например, [2–4]). В работе [4] такие системы предложено называть системами леонтьевского типа, в честь их прототипа - знаменитой балансовой модели В.В. Леонтьева «затраты - выпуск» [1]. Кроме того, такие модели часто имеют нестационарный характер, то есть входящие в них матрицы зависят от времени [5]. В данной работе будем предполагать, что зависимость от времени элементов матриц может быть некоторым образом усреднена и представлена в виде умножения матрицы при производной на некоторую функцию времени. Дополнительно отметим, что системы леонтьевского типа, являющиеся частным случаем линейных уравнений соболевского типа [6-8], вызывают большой интерес у исследователей в связи с их различными приложениями, которые находят применение не только в экономике, но и в технических системах [9, 10].

Отметим, что вырожденная система (1) разрешима не для любых начальных условий [11]. Поэтому при численных решениях для таких систем удобнее использовать начальное условие Шоуолтера-Сидорова [12]

[(v L - M )- 1 L ] p + 1 ( x (0) - £ 0 ) = 0 при v e C:det( v L - M ) ^ 0, (2) которое позволяет избавиться от необходимости согласования начальных данных. Дополнительно здесь будем полагать, что начальные условия являются случайным вектором ^ 0 e R n .

Для решения задачи оптимального управления решениями задачи Шоуолтера - Сидорова (2) для системы леонтьевского типа (1) требуется найти функцию ui e U ad (оптимальное управление), удовлетворяющую условию

J ( u) = min J ( и );

ueUad для некоторого функционала J(и) и такое, что x(и) почти всюду на (0,т) удовлетворяет задаче (1), (2). Здесь множество Ua(i является некоторым выпуклым и компактным подмножеством допустимых управлений в пространстве управлений U . Функционал штрафа, вид которого будет приведен ниже, по сути описывает меру расхождения планируемого (наблюдаемого) поведения системы z :[0, т] ^ Z и расчетного поведения системы x(t), полученного с помощью управления и :[0,т] ^ U. Пространство Z содержит не все параметры состояния системы x(t), а только те, для которых есть информация (планируемое состояние системы).

Для систем леонтьевского типа задача оптимального управления исследовалась, например, в работах [11, 13, 14]. Задача оптимального управления решениями нестационарных систем леонтьевского типа в детерминированном случае исследована в работе [15]. Существование алгоритма решения данной задачи и сам алгоритм приведены в [16]. В силу того, что в условии (2) присутствует случайная составляющая, для решения поставленной задачи нам понадобится провести исследование в стохастическом случае [17]. Основная цель данной статьи - описать вычислительный эксперимент, иллюстрирующий результаты о разрешимости данной задачи для одной стохастической нестационарной модели Леонтьева.

Решение задачи оптимального управления

Обозначим множество матриц размера n х m символом Mn х m . Пусть L , M e Mn х n - квадратные матрицы порядка n . Следуя [7,10], будем называть множества pL ( M ) = { pe C: det( p L - M ) - 1 ^ 0 } и n L ( M ) = C \ pL ( M ) L - резольвентным множеством и L -спектром матрицы M соответственно. Нетрудно показать [7,10], что либо pL ( M ) = 0 , либо L -спектр матрицы M состоит из конечного числа точек. Кроме того, заметим, что множества p L ( M ) и n L ( M ) не изменяются при переходе к другим базисам. Здесь и далее будем предполагать, что p L ( M ) ^ 0 .

Для комплексной переменной pe C определим матричнозначные функции ( p L - M ) - 1, Rp ( M ) = ( p L - M ) - 1 L и Lp ( M ) = L( p L - M ) - 1 с областью определения p L ( M ) и будем их называть соответственно L - резольвентой, правой и левой L -резольвентами матрицы M . Также в силу результатов [7,10], L -резольвента, правая и левая L -резольвенты матрицы M голоморфны в p L ( M ). Ортогональные проекторы [7,10], расщепляющие пространство Rn , имеют вид

P = f Rp ( M ) d p , Q = -1T LLp ( M ) d p , (3)

2ni2ni где контур y c C такой, что y c C и D о nL (M). Сужение матриц L и (M) на подпространства kerP и imP обозначим Lk (Mk), k = 0,1 (k = 0 для сужений на kerP и соответственно k = 1 для сужений на imP). При условии (L,p) -регулярности матрицы M (p = 0,n -1) существуют обратные матрицы L11 и M01 на сужениях пространства Rn.

Рассмотрим задачу Шоуолтера–Сидорова

P ( £ (0) - £ 0 ) = о (4)

для неоднородного нестационарного стохастического уравнения

О

L £ (t ) = a (t ) M £ (t ) + B g (t ), (5)

где £ - производная Нельсона-Гликлиха [18], а ^ ( t ) - стохастический процесс внешнего воздействия на систему. Здесь £ (t ) = E £ ( t ) + n ( t ) и соответственно E n ( t ) = 0. Опишем пространства дифференцируемых «шумов», где данное условие выполнено автоматически и существуют производные стохастических процессов в смысле Нельсона–Гликлиха.

Пусть Q = ^Q , А ,Р) - полное вероятностное пространство с вероятностной мерой P, ассоциированное с а -алгеброй А подмножеств множества Q , а R = (R, В , ц^ - множество действительных чисел со стандартной борелевой а -алгеброй В и мерой Лебега p L . Измеримое отображение £ : Q ^ R называется случайной величиной . Множество случайных величин с нулевым математическим ожиданием и конечной дисперсией образует гильбертово пространство L2 = L2(R) = { £ :E £ = 0,D( £ ) <+^ } со скалярным произведением (£ i, £ 2) = E( £ 1 - £ 2) и нормой I £ L = D £ .

Возьмем множество 3 с R , отображение п : 3 ^ L2 задает стохастический процесс . Будем говорить, что стохастический процесс п = п ^) непрерывен на интервале 3 , если п. н. (почти наверное) все его траектории непрерывны. Множество непрерывных стохастических процессов П : 3 ^ L2 образуют банахово пространство со стандартной sup-нормой, которое мы обозначим символом C ( 3 ;L2). Введем в рассмотрение пространства дифференцируемых «шумов» C£ ( 3 ;L2) (^ е N) случайных процессов из C ( 3 ;L2), чьи траектории п. н. дифференцируемы по Нельсону-Гликлиху [17, 18] на 3 до порядка £ включительно.

Возьмем n случайных процессов {n1(t),n2(t),•••,%(t)} и зададим n -мерный случайный про- n цесс формулой 0 = ^пj(t)ej , где ej - орты в пространстве Rn, j = 1,n . Очевидно, что п. н. все j=1

его траектории непрерывны, если пj е C(3;L2) (j = 1, n) и непрерывно дифференцируемы по Нельсону-Гликлиху до порядка t включительно, если пj е C (3;L2) для j = 1, n . По аналогии с предыдущим введем в рассмотрение пространства непрерывных C(3;L2(Rn)) и непрерывно дифференцируемых C (3;L2(Rn)) n -мерных «шумов».

Дифференцируемый процесс £(t) будем называть решением уравнения (5), если он на 3 почти наверное обращает его в тождество. Решение уравнения (5) будем называть решением задачи Шоуолтера–Сидорова (4), (5), если оно дополнительно удовлетворяет условию (4). В силу результатов [17] это решение существует для неоднородности нужной степени гладкости и имеет вид

£ (t ) = X ( t ,0) £ 0 + j x ( t , s ) I B ^ ( s ) ds - £ ( M 1 L ) k M о1

k = 0

\ к

1 £^ ( En - Q ) B ^ (t )

, ()

a (t ) dt J a ( t )

d где E – единичная матрица порядка n , символ означает производную Нельсона–Гликлиха и n dt

1 { 1

разрешающий поток операторов вида X(t,s) = -—jRL(M)exp pja(Z)dZ dp для s < t и кон- тура у с C как для проекторов в (3).

Задача (4), (5) в силу линейности эквивалентна детерминированной Lx ( t ) = a ( t ) Mx ( t ) + Bu ( t ),

\ P ( x (0) - x o ) = 0

и стохастической

( L n (t) = a(t)M n (t ),

^ P(П(О)-Ho) = 0

задачам. Здесь x(t) = E^(t) , n(t) = ^(t) - E^(t), x0 = E^0 , n0 = ^o — E^o . И решения этих задач можно получить с помощью (6), принимая во внимание, что производная Нельсона–Гликлиха на обычных функциях совпадает со стандартной производной. Отметим, что управляющее воздействие осталось только в детерминированной задаче (7), а стохастическая задача (8) по сути описывает влияние помех, зарегистрированных в состояниях системы в начальный момент времени.

Построим пространство Hp + 1( Y ) = { v g L2((0, t ), Y ): v ( p + 1) g L 2((0, t ), Y ), p = 0, n - 1 } , которое является гильбертовым в силу гильбертовости Y со скалярным произведением p + 1 T /

[ v , w ] = ^[ ^ v ( q ) , w ( q i dt . Пусть Z - гильбертово пространство, а оператор G : X ^ Y линеен и q = 0 0

непрерывен. Построим функционал штрафа

T n h2

J ( u ) = J ( x (u )) = ^J Gx ( q ) ( u , t ) - z ( q ) ( t ) dt ,

q = 00

где G – матрица размерности n описывает выбор параметров системы, по которым будет задаваться план; вектор-функция z :[0,t] ^Z описывает планируемую динамику состояний, к которой приводят систему с помощью управления и :[0,т] ^ U (U - некоторое гильбертово пространство). Заметим, что если x g H 1(X), то z g H 1(Z). Так как U - гильбертово, то и пространство Hp+1(U) также является гильбертовым по построению. Выделим множество допустимых управлений Uad , которое является замкнутым и выпуклым подмножеством в пространстве Hp+1(U).

Вектор-функцию u g Hp+1 (U) назовем оптимальным управлением решениями задачи (7), ес- ли

J(й ) = min J ( u ) (10)

uGUad для функционала (9), где функции x(u) g H 1(X) и u g Uad таковы, что x(u) g H 1(X) является решением задачи (7). Существование оптимального управления решениями задачи (7) для любых z g H 1(Z) и x0 g Rn показано в [15]. В силу результатов [17] ясно, что и для задачи (4), (5) оптимальное управление существует и может быть найдено по алгоритму, описанному в [16].

Оптимальное управление решениями одной нестационарной модели Леонтьева

Рассмотрим знаменитую балансовую модель Леонтьева [1] в виде конкретной интерпретации системы (5). В этой модели матрицы L и B имеют вид

( 7 20

X

. 0

X 21>

0 0

M =

-7

-4

- 11 Л

- 3

15 7

Сформулируем результат о разрешимости задачи оптимального управления решениями стохастической нестационарной модели Леонтьева.

Теорема. Пусть матрицы L, M имеют вид (11), функция a е C 1 ((0, т );R + ). Тогда для любого случайного вектора ^ 0 е R3 существует единственное оптимальное управление задачи (4), (5), (10) с функционалом (9).

Справедливость данного утверждения следует из результатов [15, 17] в силу расщепления задачи (4), (5) на задачи (7) и (8) и с учетом того, что в [19] показано, что матрица M является ( L , 0) -регулярной.

Найдем оптимальное управление решениями задачи (4), (5). Для этого зададим

Для нахождения оптимальных значений подставим u (t) в (6) вместо ^( t) и для нашей моде- ли Леонтьева получим вид решения x (t)=-ИМ0) a (t)

M 01 ^ 0 + E ex P A t J a ( Z ) d Z x 0к ф к + \ eX P A t J a ( Z ) d Z (u ( s) фк)^-ф к

k = 1

s

где { ф 0, ф , ф 2 } — базисные векторы системы Леонтьева, ^ 1 = 0,2454, ^ = 2,0464 - точки относительного L -спектра матрицы M (подробнее см. в [19]). Далее это решение подставляем в функционал J ( и ) и находим его минимум по коэффициентам C ij ( i = 0,1,2; j = 1,2,3).

Используя алгоритм, описанный в [16], получим

^ 5,469 + 111,74 - 1 - 102,0211 - 1 2 '

u ( t ) =

48,3447 - 87,9749 - 1 + 102,2322 - 1 2

4 42,4305 + 300,6506 - 1 + 319,5172 - 1 2 ?

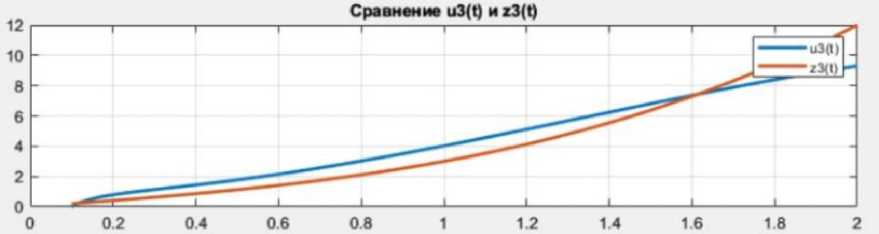

Заметно, что третья компонента отличается по полученным характеристикам. Это может быть объяснено тем, что для нее взяли нулевое начальное значение.

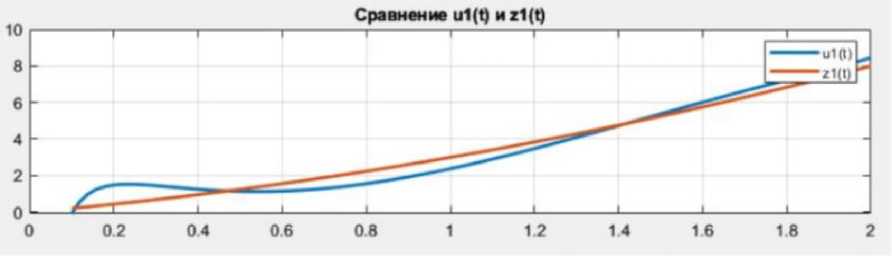

Сравнение графиков компонент й( t ) и z ( t ) приведены на рис. 1-3.

Рис. 1. Сравнение й ( t ) и z j( t ) , максимальное отклонение 0,023 при t = 1,12

и значение функционала J = J ( й) = 2,3789 . Результаты приведены в таблице.

Сводные характеристики решения

|

Компонента |

u 1 |

u 2 |

u 3 |

|

Ji |

4,7369 x 10 - 1 |

2,6741 x 10 - 1 |

1,6378 |

|

Макс. отклонение |

0,023 |

0,019 |

0,031 |

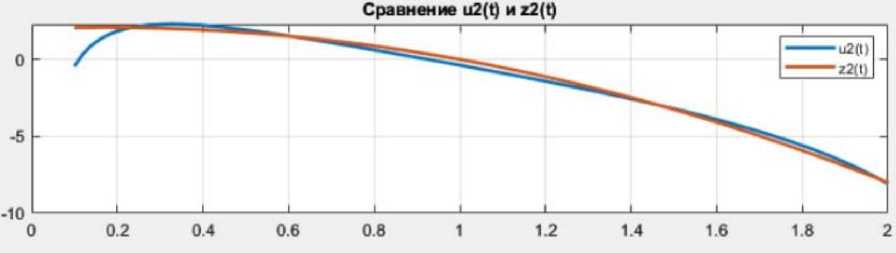

Рис. 2. Сравнение U2 ( t ) и z 2( t ) , максимальное отклонение 0,019 при t = 0,87

Рис. 3. Сравнение г/3 ( t ) и z 3( t ) , максимальное отклонение 0,031 при t = 1,45

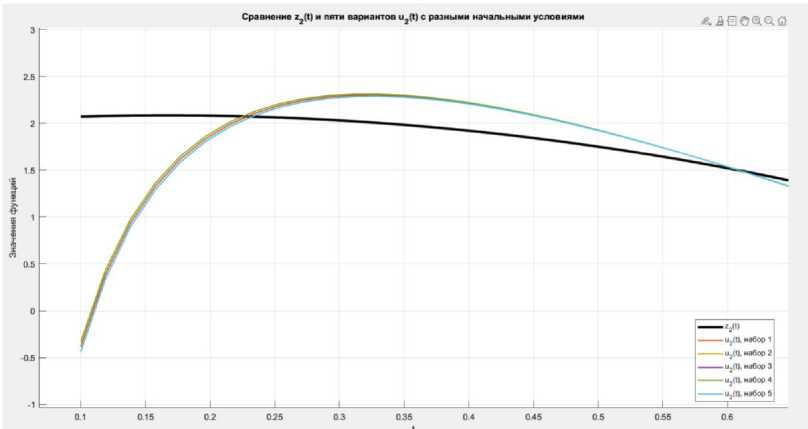

Также вычислительные эксперименты проводились для различных значений а (рис. 4). На примере второй компоненты получили результаты, приведенные на рис. 5.

Случайный множитель rand_factor = 1.5469

Случайный множитель rand factor = 1.9575

Случайный множитель rand_f actor - 1.9649

Случайный множитель rand_factor = 1.1576

Случайный множитель rand factor = 1.9706

Рис. 4. Значение случайного сомножителя а

Рис. 5. Сравнение z2 ( t ) (чёрная линия) и пяти вариантов u2 ( t ) (разноцветные линии)

при разных начальных условиях

Заключение

В статье приведен вычислительный эксперимент для нахождения решения задачи оптимального управления решениями стохастической нестационарной модели Леонтьева. Случайная со- ставляющая предполагается в начальном условии. Результаты вычислений приведены для конкретных значений параметров модели Леонтьева в случае, когда управляющее воздействие имеет степенной вид.

Работа была частично поддержана грантом Российского научного фонда № 24-11-20037,