Реструктуризация задолженности как способ финансового оздоровления предприятия

Автор: Гукова Альбина Валериевна, Клопов Виталий Николаевич

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы предприятий

Статья в выпуске: 10, 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14970494

IDR: 14970494

Текст статьи Реструктуризация задолженности как способ финансового оздоровления предприятия

А.В. Гукова, В.Н. Клопов

В условиях дефицита капитала, когда долгосрочные внешние источники финансирования весьма ограниченны и зачастую труднодоступны, а внутренних недостаточно для обеспечения, как правило, даже простого воспроизводства, для отечественных предприятий особую актуальность приобретают вопросы управления кредиторской и дебиторской задолженностями. В связи с этим решение проблемы взыскания платежей с дебиторов и выполнение обязательств перед кредиторами являются одними из необходимых условий повышения эффективности функционирования предприятий и способом адаптации последних к изменяющимся условиям внешней среды.

Бесспорным является тот факт, что большое количество предприятий, находящихся в кризисном положении, могут избежать банкротства, взыскав долги недобросовестных дебиторов и договорившись с кредиторами об изменении условий погашения собственной задолженности. Недостаточное внимание к управлению структурой дебиторской и кредиторской задолженностей, как правило, приводит вполне благополучное предприятие к банкротству, поэтому реструктуризацию задолженности целесообразно рассматривать как способ финансового оздоровления предприятия.

Политика финансового оздоровления представляет собой часть общей экономической политики развития предприятия и заклю- чается в обеспечении наиболее эффективных форм и методов улучшения его финансового состояния.

Эффективная реализация данной политики обеспечивается рядом принципов, основными из которых являются:

∙ Ориентация на базовые стратегии развития предприятия . Стратегия политики финансового оздоровления призвана обеспечить операционную, инвестиционную и финансовую деятельность предприятия достаточным объемом финансовых ресурсов. Поэтому она должна быть согласована с целями и направлениями реализации стратегии развития предприятия, которые могут быть сведены к следующим видам:

-

- ограниченный рост (выбор такой стратегии возможен в условиях стабильной конкурентной позиции предприятия);

-

- ускоренный рост (реализация данной стратегии целесообразна на стадиях зарождения и роста бизнеса);

-

- сокращение деятельности (реализация данной стратегии целесообразна на последних стадиях жизненного цикла);

-

- комбинирование (данная стратегия содержит в себе элементы вышеописанных стратегий, и ее реализация характерна для предприятий с широкой отраслевой и региональной диверсификацией).

∙ Непрерывность адаптации к внешней среде – предстоящие стратегические из- менения должны быть согласованы с изменениями во внешней бизнес-среде.

∙ Синхронность типовых трендов возникновения дебиторской задолженности и отдачи долга предприятием (линейный, степенной, ступенчато-неопределенный) 1.

∙ Учет уровня финансового риска при прогнозе сценариев возврата дебиторской задолженности (интерполяция, стагнация и «затухание» возврата долга). Одним из основных методов реализации политики финансового оздоровления является реструктуризация задолженности. Традиционно под реструктуризацией задолженности понимают возможность отсрочки выплат по налогам и сборам, а также задолженности бюджетам по начисленным пени и штрафам. С 1997 г. государством был предложен механизм реструктуризации задолженности предприятий по платежам в бюджет. Воспользоваться этой возможностью смог весьма ограниченный круг организаций (бизнес-единиц). Это было связано, во-первых, с жесткими условиями, на которых проводилась реструктуризация, во-вторых – с несовершенством законодательной базы, на основе которой она проводилась. Начиная с 2002 г. право на проведение реструктуризации было закреплено только за следующими предприятиями:

-

- относящимися к отраслям, определенным Правительством РФ;

-

- имеющими стратегическое значение для национальной безопасности государства или социально-экономическую значимость;

-

- являющимися головными исполнителями государственного оборонного заказа. Кроме того, для получения разрешения на реструктуризацию задолженности предприятия должны были потратить значительные средства на подготовку ее процедуры (на оплату оценки обеспечения, нотариального заверения договора залога и пр.).

Реструктуризация задолженности перед бюджетом – это только одно направление возможной реструктуризации задолженности предприятия. По данным статистики, наибольший удельный вес в структуре просроченной задолженности приходится на задолженность не перед бюджетом (18 % от совокуп- ной величины просроченной кредиторской задолженности по состоянию на 1 июня 2004 г.), а перед поставщиками и подрядчиками (коммерческий кредит – 51 % от совокупной величины просроченной кредиторской задолженности). Это определяет актуальность разработки методов реструктуризации задолженности перед контрагентами предприятия как метода финансового оздоровления.

Реструктуризацию задолженности целесообразно рассматривать более широко, то есть как процесс, направленный на максимизацию стоимости собственного капитала предприятия посредством совершенствования управления структурой дебиторской и кредиторской задолженностей. С учетом содержания и принципов политики финансового оздоровления предприятия определяются цели и задачи реструктуризации его задолженности. Среди целей данного процесса необходимо выделить стратегическую и тактическую. Стратегической целью реструктуризации задолженности становится рост стоимости бизнеса либо вследствие увеличения объемов продаж (что будет происходить при либерализации кредитной политики предприятия), либо за счет ускорения оборачиваемости дебиторской задолженности (чему способствует ужесточение кредитной политики); тактической целью является обеспечение достаточным объемом финансовых ресурсов текущей деятельности предприятия.

Таким образом, основными задачами реструктуризации задолженности предприятия являются следующие:

-

1) анализ дебиторской задолженности по каждому контрагенту, краткосрочных и долгосрочных обязательств предприятия, показателей эффективности управления его задолженностью, что позволит выявить тренды возникновения и погашения задолженности;

-

2) разработка и обоснование мероприятий, направленных на повышение эффективности использования задолженности предприятия на всех стадиях его финансового цикла.

Подобное разделение целей и задач реструктуризации задолженности позволяет учесть тесную связь политики финансового оздоровления с процессом управления стоимостью предприятия.

Одним из основных способов финансового оздоровления предприятия является реализация методов предотвращения неоправданного роста его дебиторской задолженности, обеспечения возврата долгов и снижения потерь при их невозврате. Для этого необходимо продавать долги дебиторов банку, осуществляющему факторинговые операции; гасить задолженность путем зачета, новации, отступного, то есть за счет предоставления встречного однородного требования; периодически пересматривать предельную сумму отпуска товаров (услуг) в долг и избегать дебиторов с высоким риском неоплаты; при продаже большого количества товаров немедленно выставлять счета покупателям; определять срок просроченных платежей на счетах дебиторов; обменивать дебиторскую задолженность на акции или доли участия в уставном капитале предприятия-должника с целью усиления своего влияния в его бизнесе. Как правило, для принятия управленческих решений в отношении осуществления перечисленных операций необходима оценка рыночной стоимости дебиторской задолженности как актива предприятия. Более того, при оценке стоимости предприятия затратным подходом, который является наиболее распространенным в российской оценочной практике, дебиторская задолженность существенно влияет на формирование его рыночной стоимости. Таким образом, оценка рыночной стоимости дебиторской задолженности как одного из активов бизнеса приобретает особое значение. Однако она имеет существенные особенности, выделяющие ее среди процессов оценки других материальных активов предприятия и проявляющиеся в следующем:

-

- необходимо учитывать «юридический статус» задолженности по конкретному контрагенту;

-

- оценке должны подвергаться как сама величина долга, так и право требования этой задолженности дебитором;

-

- необходимость анализа юридической обоснованности прав на дебиторскую задолженность, графика ее погашения и риска ее невозврата;

-

- возможное изменение «положения» должника, например, факт возбуждения

дела в арбитражном суде о его несостоятельности.

Кредиторская задолженность в течение определенного времени является для предприятия бесплатным источником финансирования, тем не менее в случае наличия просроченной кредиторской задолженности предприятие вынуждено оплачивать установленные штрафы, пени и т. п. В этих случаях использование кредиторской задолженности для предприятия становится платным источником финансирования.

Поскольку неплатежи в бюджетные, внебюджетные фонды и между хозяйствующими субъектами в российской экономике имеют масштабный характер, ценой использования кредиторской задолженности пренебрегать нельзя, притом что кредиторская задолженность в настоящее время для многих предприятий является единственным внешним источником финансирования. Так, по статистическим данным, доля просроченной кредиторской задолженности составляет около 21,8 % в общем ее объеме (см. табл. 1). Наибольшая доля просроченной кредиторской задолженности приходится на предприятия промышленности (46,5 %) и жилищно-коммунального хозяйства (13,3 %). Приведенные данные за 2004 г. актуальны и сегодня и позволяют сделать вывод, что величина просроченной кредиторской задолженности является достаточно значительной и пренебрежение ее ценой существенно занизит реальную средневзвешенную цену капитала для отечественных предприятий.

Другим важным аспектом в деятельности предприятия, показывающим платность кредиторской задолженности для большинства российских предприятий, является бартер. Бартерные сделки заключаются, как правило, по ценам выше рыночных, а потому предприятие, заключив такой договор, вынуждено ставить на баланс кредиторскую задолженность выше, чем если бы за поставку товаров расплачивались деньгами. В этом случае предприятие имеет упущенную выгоду в размере разности между ценой приобретения по договору бартера и рыночной ценой данного товара. Цена кредиторской задолженности может рассматриваться как отношение упущенной выгоды предприятия к величине кре-

Кредиторская задолженность предприятий и организаций по отраслям российской экономики *

Таблица 1

|

Наименование показателя |

Всего |

Промышленность |

Сельское хозяйство |

Транспорт |

Строительство |

Жилищнокоммунальное хозяйство |

|

Количество организаций, имеющих просроченную кредиторскую задолженность, ед. |

45 895 |

10 560 |

16 253 |

2 574 |

4 356 |

6 063 |

|

Просроченная кредиторская задолженность, млрд руб. |

1 166,0 |

542,4 |

113,6 |

93,5 |

92,8 |

155,5 |

* Источник: Социально-экономическое положение России: январь – июль 2004 года / Федеральная служба государственной статистики. 2004. С. 195–197.

диторской задолженности по бартерной сделке в целом.

Как уже было сказано выше, кредиторская задолженность для большинства российских предприятий достаточно часто является платным источником финансирования. Момент ее платности возникает:

-

1) при просроченной кредиторской задолженности; чем выше срок своевременной неуплаты, тем выше цена этого источника финансирования; в этом случае цена кредиторской задолженности определяется как отношение величины штрафных санкций к величине кредиторской задолженности по данному источнику (1):

Ц = ТИ кз КЗ ,

где Цкз – цена кредиторской задолжен ности;

ТИ – трансакционные издержки в виде штрафов и пени за просроченную кредиторскую задолженность;

КЗ – кредиторская задолженность;

-

2) при бартерных сделках, в результате которых предприятие, как правило, покупает товары по ценам выше рыночных и, соответственно, величина кредиторской задолженности завышается. В этом случае цена кредиторской задолженности может вычисляться как отношение упущенной выгоды предприятия к величине кредиторской задолженности по бартерной сделке (2):

Ц кз = БЦ К - З РЦ , (2)

где БЦ – цена товара, поставляемого по договору бартера;

РЦ – рыночная цена товара при его оплате деньгами.

Осуществить выбор рациональных объемов и сроков дебиторской и кредиторской задолженностей предприятия позволяет реестр старения его долгов. Либерализация кредитной политики предприятия уместна до тех пор, пока дополнительные выгоды от увеличения объема реализации не сравняются с дополнительными издержками по предоставляемому кредиту, а использование просроченной кредиторской задолженности – пока ее цена не превысит выгоды от получения дополнительного источника финансирования. При формировании традиционного реестра старения долгов основное внимание сосредоточено на сроках, общей сумме задолженности по отдельным контрагентам и ее доле в структуре соответствующей задолженности. Данная информация дает представление о рискованности предоставления отсрочки платежа тому или иному покупателю и об эффективности коммерческой сделки, когда стоит вопрос об условиях размещения коммерческого кредита.

Однако целесообразно увеличить информационную емкость финансовой документации посредством расчета не общей суммы задолженности, а представлением ее в виде денежного потока по соответствующим периодам, а также включить в нее расчета таких показа-

Реестр старения дебиторской и кредиторской задолженностей

ООО «Ярославские моторы» на 01.01 2005 г. *

Таблица 2

|

Кредиторская задолженность (КЗ) по каждому поставщику |

Срок оплаты КЗ |

Период оборота КЗ, дн. |

Денежный поток по КЗ, руб. |

Цена КЗ, % |

Дебиторская задолженность (ДЗ) по каждому контрагенту |

Срок поступления платежа по ДЗ |

Период оборота ДЗ, дн. |

Денежный поток по ДЗ, руб. |

Риск невозврата ДЗ, % |

|

ООО «Гарант» |

21.02.05 |

23 |

19 800 |

2 |

ООО «Свет» |

10.02.05 |

16 |

27 800 |

5 |

|

ОАО «ВТЗ» |

24.02.05 |

14 |

24 300 |

5 |

ОАО «ДАНА» |

18.02.05 |

23 |

65 400 |

10 |

|

ООО «Алеко» |

14.03.05 |

10 |

10 500 |

1 |

МУП «ВМП» |

01.03.05 |

36 |

44 900 |

25 |

* Составлено авторами.

телей, как цена, период оборота кредиторской и дебиторской задолженностей по каждому контрагенту предприятия. Тогда в агрегированном виде реестр старения долгов примет вид, представленный в таблице 2. Это позволит оценить эффективность управления задолженностью предприятия и более обоснованно выбрать стратегию коммерческого кредитования.

Модель управления стоимостью предприятия, включающая анализ чувствительности к отдельным факторам, приобретает особое значение в контексте формирования политики финансового оздоровления предприятия. Данная модель основана на расчете коэффициентов чувствительности и выборе из всего перечня тех факторов, влияние которых на стоимость бизнеса оказывается наиболее значительным 2.

Среди основных факторов, влияющих на стоимость предприятия, выделены: ставка дисконта, длительность финансового и производственного циклов, период оборота дебиторской и кредиторской задолженностей и их денежный поток. Если наибольшим оказывается коэффициент, характеризующий период оборачиваемости или величины денежного потока по соответствующему виду задолженности предприятия, то реструктуризацию задолженности целесообразно рассматривать как основной метод финансового оздоровления предприятия и придерживаться стратегических целей данного процесса. Значение указанного фактора позволяет определить преимущественный объект реструктуризации задолженности (дебиторская или кредиторская задолженность) и ее вариант.

К наиболее распространенным вариантам реструктуризации задолженности предприятий в рамках обеспечения их финансовой устойчивости относятся изменение условий погашения обязательств и изменение формы обязательств (конверсия в другой вид обязательств): 1) изменение условий возврата долга (сроков, начисляемой пени и других штрафных санкций); 2) конверсия в принципиально иной вид задолженностей, например, обращение долга на имущество должника (получил широкое распространение при решении проблемы недоимки бюджету), перевод долга в ценные бумаги, обмен дебиторской задолженности на акции или доли участия в уставном капитале предприятия-должника.

В противном случае, если расчет коэффициентов чувствительности показывает, что наибольшее значение имеют другие факторы (ставка дисконта, длительность финансового и производственного циклов), целесообразно метод реструктуризации задолженности использовать как вспомогательный метод финансового оздоровления предприятия и большее внимание уделять достижению тактических целей. Выбор приоритетного объекта и направления реструктуризации осуществляется аналогично реализации стратегической цели, поскольку всегда можно определить максимальное значение среди четырех показателей: период оборота и денежного потока, дебиторской и кредиторской задолженностей. Однако важность процесса реструктуризации в данном случае будет ниже, чем при реализации ее стратегической цели.

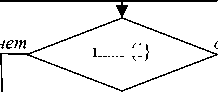

Алгоритм формирования политики финансового оздоровления предприятия на основе оценки чувствительности стоимости предприятия к вышеуказанным факторам представлен на рисунке 1.

Ввод данных:

-

1. Денежный поток по дебиторской задолженности

-

2. Денежный поток по кредиторской задолженности

-

3. Период оборачиваемости дебиторской задолженности

-

4. Период оборачиваемости кредиторской задолженности

-

5. Ставка дисконта

-

6. Стоимость бизнеса

Расчет коэффициентов чувствительности: ТДЗ, ТКЗ, ДПДЗ, ДПКЗ, i, ФЦ нет

да

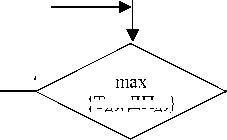

Приоритетна тактическая цель реструктуризации задолженности max {ТДЗ, ТКЗ, ДПДЗ, ДПКЗ}

Приоритетна стратегическая цель реструктуризации задолженности

max {i}

Целесообразно совершенствовать управление товарноматериальными запасами в сочетании с мероприятиями реструктуризации задолженности

Целесообразно снижать риск бизнеса

нет

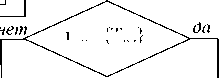

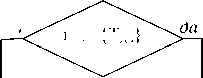

max

{ТДЗ, ДПДЗ} да

{ТКЗ } max

нет

max {Т ДЗ }

Целесообразно уменьшать кредиторскую задолженность и изменять форму ее оплаты

Целесообразно увеличивать период оборачиваемости кредиторской задолженности путем изменения условий ее оплаты

Целесообразно совершенствовать форму оплаты дебиторской задолженности и стремиться к ее полному взысканию

Целесообразно изменять условия продажи готовой продукции (работ, услуг)

т

ДЗ

ТКЗ ДПДЗ ДПКЗ i

ФЦ

–

–

–

–

–

–

Условные обозначения:

коэффициент чувствительности бизнеса к периоду оборота дебиторской задолженности;

коэффициент чувствительности бизнеса к периоду оборота кредиторской задолженности; коэффициент чувствительности бизнеса к денежному потоку по дебиторской задолженности; коэффициент чувствительности бизнеса к денежному потоку по кредиторской задолженности; коэффициент чувствительности бизнеса к ставке дисконта;

коэффициент чувствительности бизнеса к финансовому циклу.

Рис. 1. Алгоритм выбора направления политики финансового оздоровления предприятия *

* Разработано авторами.

После определения приоритетного объекта и варианта реструктуризации задолженности предприятия целесообразно предложить соответствующие мероприятия по воздействию на дебиторскую или кредиторскую задолженность. Совокупность данных мероприятий формализована в виде матрицы финансовых решений, которая представляет собой четыре квадранта, позволяющих согласовать стратегическую важность политики реструк- туризации задолженности с ее вариантами – изменением условий платежа или изменением формы обязательств (см. рис. 2).

Предложенная матрица финансовых решений позволяет выбрать и обосновать приоритетные мероприятия финансового оздоровления предприятия исходя из наиболее важного объекта реструктуризации задолженности и ее обусловленности факторами, влияющими на стоимость бизнеса. Разделе-

|

Варианты реструктуризации задолженности |

|||

|

Изменение условий платежа |

Изменение формы обязательств |

||

|

s о й о 5 S S S й 1 & 2 8 О |

н о 5 о ЕС |

1 Опасность Рост не оплаченной в сроки безнадежной дебиторской задолженности. Рекомендации Внедрять:

|

2 Опасность Рост частично оплаченной и безнадежной дебиторской задолженности. Рекомендации Внедрять мероприятия, способствующие:

|

|

1 о |

3 Опасность Рост несвоевременно оплаченной кредиторской задолженности. Рекомендации Внедрять мероприятия по увеличению сроков возврата кредиторской задолженности на основе пересмотра условий договоров. |

4 Опасность Рост величины штрафов за просроченную кредиторскую задолженность. Рекомендации Внедрять мероприятия:

аналоги,

|

|

|

Период оборачиваемости |

Величина денежного потока |

||

|

Факторы, влияющие на стоимость бизнеса |

|||

Рис. 2. Матрица финансовых решений в области реструктуризации задолженности предприятия *

* Разработано авторами.

ние всех мероприятий на четыре квадранта носит условный характер. Например, влияние на величину денежного потока предполагает изменение не только формы обязательства, но и времени притока и оттока денежных средств, то есть периода оборачиваемости.

На практике, как правило, не представляется возможным комплексно осуществлять мероприятия по финансовому оздоровлению в силу различных объективных и субъективных причин. Поэтому предложенные критерии эффективности реструктуризации задолженности, алгоритм выбора направления политики финансового оздоровления, матрица финансовых решений представляют собой простые, но эффективные инструменты принятия финансовых решений для менеджера при осуществлении финансового оздоровления предприятия.

Список литературы Реструктуризация задолженности как способ финансового оздоровления предприятия

- Прудников В.И. Оценка стоимости дебиторской задолженности. Челябинск: Челябинский Дом печати, 2000. С. 74-83.

- Расчет данных показателей представлен в работе: Козырь Ю.В. Стоимость компании: оценка и управленческие решения. М.: Изд-во «Альфа-Пресс», 2004. С. 23-33.