Ресурсы административной системы Алжира в предотвращении налоговых правонарушений и преступлений

Бесплатный доступ

Статья посвящена карательным и восстановительным мерам административного принуждения за нарушения налогового законодательства. Анализ системы этих мер строится с учетом их целей и оснований их применения, способа обеспечения ими правопорядка и содержания данных мер. Это позволило автору выявить недостатки как в правовом регулировании, так и в практике применения рассматриваемых мер административного принуждения за нарушения налогового законодательства, выработать и предложить в статье способы решения указанных проблем. Также автор поднимает проблемные вопросы взаимодействия налоговых и правоохранительных органов страны в борьбе с налоговыми преступлениями.

Административное принуждение, административная ответственность, уголовная ответственность, принуждение за нарушение налогового законодательства, ответственность за нарушения налогового законодательства, административное правонарушение, уголовное преступление, нарушение налогового законодательства, административные наказания, налоговые санкции

Короткий адрес: https://sciup.org/147233898

IDR: 147233898 | УДК: 336 | DOI: 10.14529/em210107

Resources of the Algerian administrative system in the prevention of tax offenses and crimes

The article is devoted to punitive and restorative administrative enforcement measures against violation of tax legislation. The analysis of the system based on these measures is conducted considering the purposes and the grounds for their use, the way they ensure law and order and their content. This allowed the author to identify disadvantages both in the legal regulation and in the practice of applying the mentioned administrative enforcement measures against violation of tax legislation, as well as to elaborate and propose methods for solving these problems in the article. The author also raises issues of interaction between the tax and law enforcement agencies of the country in the fight against tax crimes.

Текст научной статьи Ресурсы административной системы Алжира в предотвращении налоговых правонарушений и преступлений

Своевременное и полное взимание налогов дает государству возможность в должной мере выполнять свои функции, разрабатывать долгосрочные финансовые планы в форме составления государственного бюджета, а также развиваться в соответствии с запланированными положениями [11, с. 22]. В связи с вышеизложенным следует изучить все проблемы, мешающие государству получать налоговые средства, и разработать методы их нейтрализации.

Это, прежде всего, различные виды налоговых правонарушений и преступлений. Поэтому изучение механизмов предупреждения налоговых правонарушений и преступлений с использованием ресурсов государственной административной системы остается актуальным [10, с. 63].

Одной из главных задач, стоящих перед органами государственной власти любой страны, является возможность обеспечения доходности и справедливого распределения в сфере налоговых отношений [14, с. 70]. Соблюдение законодательства о налогах и сборах должно быть приоритетным в бизнесе. Законопослушный налогоплательщик – основа финансового благополучия государства и его экономической безопасности [19, с. 58]. Однако далеко не все граждане, предприниматели готовы соблюдать требования законодательства в области налогов и сборов и могут нарушать установленные нормы.

Современная налоговая система в Алжире состоит из двух режимов: реального и фиксированного. Эта разница является результатом реформы, проведенной в 2007 году при пересмотре системы налогообложения. Основным стимулом для пере- смотра налогов было то, что после нефтяного кризиса налоги стали основным ресурсом национального дохода [7]. Поэтому в правительстве страны появился стимул работать над его эффективностью и оптимизацией. Задача правительства заключается в повышении прозрачности, доступности и справедливости установления и взимания налогов [21, с. 68]. Фиксированный режим основан на фиксированном налоге (основные изменения и инновации, введенные этой реформой), в то время как реальный режим состоит из различных налогов, взимаемых с налогоплательщика [5].

Сегодня можно утверждать, что Алжир имеет двухуровневую систему налогообложения, недостатком которой является налогообложение в интересах отдельных групп, что приводит к дисбалансу, а также низкие налоговые поступления. Преимущество заключается в привлечении инвестиций, государственном финансировании производственных проектов, обеспечение социальной справедливости, в которой налоги являются основой бюджетных поступлений. При этом, объем уклонения от уплаты налогов, сложившийся в Алжире в последние годы, составляет 600 млрд динаров, и этот показатель включает период с 1990 года до конца прошлого года [16].

Об этом говорят и данные статистики (табл. 1, 2).

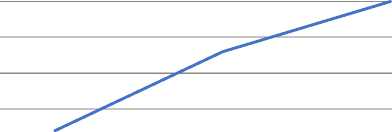

Таким образом, есть увеличение количества правонарушений, связанных с уклонением от уплаты налогов, но незначительное, чтобы можно было говорить об улучшении или стабилизации ситуации (рис. 1).

Таблица 1

Статистика по уклонению от уплаты налога в Алжире 2019 г. (млрд динаров)

|

Тип налога |

Сумма по уклонению |

|

Валовой подоходный налог (IRG) /Зарплатный |

3 |

|

Валовой подоходный налог (IRG)/ Другие категории |

0.5 |

|

Налог на прибыль организаций (IBS) |

2.25 |

|

Единый фиксированный налог (IFU) |

0.4 |

|

Налог в виде почтовых марок и Налог в виде права на поступления |

0.6 |

|

Налог на добавленную стоимость НДС |

1 |

|

Налог на внутреннее потребление (TIC) |

0.75 |

|

Налог на нефтепродукты (TPP) |

4 |

|

Налог на кустарную деятельность (TAP) |

1.75 |

|

Таможенные налоги |

4.75 |

|

другой налоги |

1 |

|

Итого |

20 |

Источник [7].

Таблица 2

Статистика по уклонению от уплаты налога в Алжире в 2017/18/19 гг. (млрд динаров) [10, с. 63]

|

2017 |

2018 |

2019 |

|

|

Сумма |

18,2 |

19,30 |

20 |

Источник [6].

20,5

уклонения от уплаты…

19,5

18,5

17,5

2018 2019

Рис. 1. Показатели правонарушений, связанных с уклонением от уплаты налогов за 2017–2019 гг.

Указанные показатели статистики не случайны, поскольку Алжир входит в пятерку стран с самыми высокими налогами мира (табл. 3), ведь в экономике считается, что высокие налоговые ставки в государстве уменьшают конкурентоспособность страны по сравнению с другими государствами, а кроме того, также объясняют мотивы укрывания налогоплательщиками своих доходов.

Таким образом, размер общей налоговой ставки самый высокий в Аргентине 137,3 %.

Следует проанализировать данные по отдельным налогам.

Таблица 3

Страны с самыми высокими налогами в мире 2019–2020 гг.

|

Место в рейтинге |

Название государства |

Размер общей налоговой ставки (в %) |

|

1 |

Аргентина |

137,3 |

|

2 |

Боливия |

83,7 |

|

3 |

Таджикистан |

80,9 |

|

4 |

Колумбия |

75,4 |

|

5 |

Алжир |

72,7 |

Источник [9].

Так, подоходный налог для физических лиц в Алжире остался без изменений и составил 35 % в 2020 г., данные по другим отдельным налогам представлены в табл. 4.

его активов, особенно если его финансовые притоки сокращаются и, по его мнению, полная уплата налогов может привести к банкротству.

– Сокрытие части прибыли. Некоторые трей-

Ставки налогов в Алжире

Таблица 4

|

Индикатор |

Период |

Факт. значение |

Пред. значение |

|

Ставка корпоративного налога |

2020 |

26 % |

26 |

|

Налог с продаж |

2020 |

19 % |

19 |

|

Ставка социального страхования |

2019 |

35 % |

3 |

Источник [6].

Мотивы уклонения от уплаты налогов могут быть различные.

Несколько налогоплательщиков участвуют в мошеннических процедурах, направленных на уклонение от уплаты налогов, целью которых является вызов государственным органам, взыскивающим налоги. Он связан со структурой налоговой системы и может принимать различные формы в зависимости от того, действует ли налогоплательщик посредством неправомерных учетных операций или издаваемых локальных актов, а также всех других маневров, комбинаций и договоренностей, соответствующих его ситуации.

Можно говорить о нескольких причинах уклонения от уплаты налогов с помощью мошеннических схем. Факторы, традиционно упоминаемые большинством авторов для объяснения его появления [23, c. 63], можно разделить на четыре основные категории: психологические, политические, экономические и те, которые присущи конкретной системе.

-

1. Психологические факторы

-

2. Политические факторы

-

3. Экономические факторы

-

4. Слабая налоговая администрация

Некоторые граждане выступают против государственных органов, в том числе налоговых. Для них эти сборы несправедливы до тех пор, пока государство вынуждает их выплачивать часть своих доходов.

Налоговые системы отражают культурные, социальные и политические характеристики каждой страны. Их эволюция в отношении развивающихся стран представляет собой движение по диверсификации источников и видов налогообложения в связи с процессом экономического развития.

Также отсутствует прозрачность в функционировании государственного аппарата.

Финансовое положение налогоплательщика. Некоторые сложные ситуации могут заставить налогоплательщика уклониться от уплаты налога. Он считает, что может поддерживать свой баланс только путем мошенничества. Таким образом, это становится основным компонентом поддержания деры считают, что соблюдение обязательства декларировать весь доход от своей деятельности только уменьшит их заработок. Для них налоговое бремя и диверсификация налогов как оборота, так и прибыли обязательно будут иметь негативные последствия для их собственного чистого дохода. Поэтому они предпочитают прибегать к сокрытию части базы, которая будет действительно облагаться налогом, чтобы увеличить свои ресурсы, чем исполнять обязанность, установленную государством.

Проблемы адаптации налоговой администрации к новому национальному экономическому контексту часто называют одной из причин распространения налогового мошенничества.

Учитывая сложившееся в Алжире положение дел, эксперты предлагают властям провести санацию имеющихся долгов, указывая на физическую неспособность подчиненного ему ведомства и в таких условиях осуществить не только сбор уже имеющихся долгов, но и новых налогов. Это необходимо осуществить, чтобы списать невозможную к взысканию задолженность ввиду того, что значительная часть налогов, пени и штрафов приходится на уже умерших физических и ликвидированных юридических лиц [15, с. 83].

Вместе с тем, причиной подобного внимания к таким долгам на министерском уровне стало заметное ухудшение финансово-экономической ситуации в стране из-за продолжающегося кризиса, обусловленного сохранением низких мировых цен на углеводороды, от продажи которых до сих пор в основном и зависело пополнение национальной казны.

В этих условиях власти вынуждены искать другие источники финансирования, в том числе и за счет усиления мер взимания налогов, пени и штрафов с граждан страны.

Между тем, учитывая прежнее слабое внимание алжирских властей к этому вопросу, пока государственные органы АНДР явно не в состоянии эффективно справиться с поставленной им зада- чей, в том числе по причине отсутствия налаженной системы контроля и исполнения в данной сфере [13, с. 56].

При этом складывается парадоксальная ситуация, в которой при наличии роста задолженности внутри страны алжирские налоговые органы совершенно упускают возможность пополнения бюджета за счет взимания налогов с продаж подержанных автомобилей (в условиях введенных властями ограничений на ввоз новых иностранных), а также с покупок на предметы роскоши и с элитной недвижимости.

Представители налоговых органов Алжира заявляют об отсутствии для этого необходимых законов. Примечательно, что при обсуждении бюджета страны на 2019 г. (утвержден 26 ноября) депутаты национального парламента рассматривали законопроект о введении «налога с роскоши» (так называемый проект закона о «налоге с имущества»), но представители крупнейших фракций проголосовали против его введения.

По сложившейся традиции принятый бюджет не учитывает состояние страны и проблемы экономики Алжира, положение и ситуацию в ряде секторов экономики и населения. Эта мера значительно снизит покупательную способность алжирцев в условиях, когда экономика испытывает периодические кризисы.

При этом, отказавшись от введения налога на роскошь (в том числе по причине относительной невозможности отследить подобные покупки за рубежом), алжирские власти, например, одновременно увеличивают налоговое бремя через повышение налогов на топливо на 15–20 %.

Так, самые распространенные марки бензина очевидно вырастут по стоимости до 39,50 динар (против 34,69 динар в 2018 году) и до 43,25 динара для бензина элитных марок (против 38,42 динар соответственно).

За этим может последовать рост тарифов на транспорт и цен на потребительские товары.

Кроме того, увеличение налоговых сборов проводится не последовательно, так как одновременно правительство, например, министр торговли АНДР Мухаммед Бенмеради заявлял, что его ведомство намерено сократить импорт в Алжир с 38 млрд долларов (на конец 2018 года) до 30 млрд долларов в 2018 году, чтобы сохранить валютные резервы и защитить национального производителя (который в некоторых сегментах отсутствует физически) [24, с. 11].

Так, например, алжирские власти с 2020 года были намерены запретить ввоз на свою террито- рию семян подсолнечника, майонеза и жевательной резинки. Одно это, по мнению министра торговли, позволит сэкономить Алжиру сумму в 70 млн долларов.

Чтобы компенсировать возможные убытки от снижения налоговых и прочих сборов, правительство заявляет о намерении ввести дополнительные налоги и таможенные пошлины на 32 наименования продуктов, на которые, по словам М. Бен-меради, «приходится свыше 51 % от общего счета импорта», что, в свою очередь, также вызовет дальнейший существенный рост стоимости товаров и услуг для населения [8].

Между тем, такая ситуация будет тормозить экономику, способна вызвать кризис [18].

На основе проведенного анализа следует разработать рекомендации по совершенствованию управления налоговой системой в Алжире в целях предупреждения правонарушений и преступлений в налоговой сфере [17, с. 77].

Эффективность своевременной уплаты налогов и сборов и обязательства по их уплате во многом зависит от того, как налажено сотрудничество между всеми органами власти в стране.

Необходимо укреплять взаимодействие налоговых и правоохранительных органов главным образом в области обмена информацией, выявления, предупреждения и расследования налоговых преступлений.

Неизбежность уголовного наказания за налоговые правонарушения, совершенные налогоплательщиками, зависит от эффективности взаимодействия налоговых органов с полицией и следственными органами в процессе контроля и надзора в сфере налогообложения, учитывая при этом, что различные органы, осуществляющие меры налогового контроля, используют различные методы выявления и устранения налоговых нарушений. Совокупность таких мер может принести значительный эффект.

В то же время административная ответственность за правонарушения в области налогов и сборов в Алжире характеризуется тем, что она основана не на едином кодексе, поскольку в Алжире существует несколько налоговых кодексов, которые регулируют определенные виды налоговых платежей: Кодекс прямых налогов и эквивалентных платежей, Кодекс торговых платежей, Кодекс регистрационных сборов и Кодекс гербового сбора [1–4].

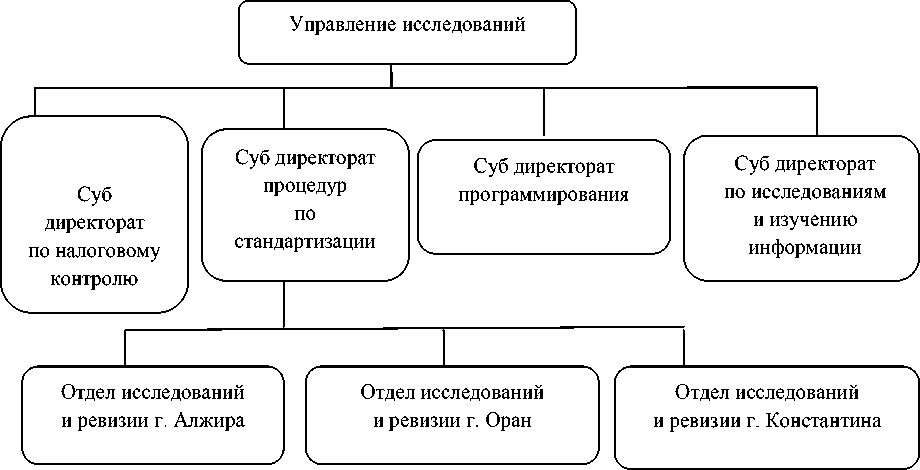

Рекомендуется увеличивать администрирование со стороны Управления исследований Алжира [25, с. 63]. Организационная структура Управления исследований приведена на рис. 2.

Рис. 2. Организационная структура Управления исследований [26, с. 41]

Управление исследований – это современный орган, утвержденный Декретом № 228/98 от 1998 года, опубликованного 13 июля 1998 года. Это управление готовит статистику или информацию, касающуюся состояния дел по уклонению от уплаты налогов.

Специальные полномочия по формированию досье на лиц, уклоняющихся от уплаты налогов, должны быть согласованы с интересами торговли и таможни и являются эффективным инструментом в данном процессе. Здесь важна координация с Департаментом автоматического регулирования СМИ и Национальным бюро статистики.

К функциям управления можно отнести информирование Национального центра коммерческих регистраций и Центральное управление по уклонению и расследованию [20, с. 30].

Административная ответственность является основным, можно сказать, или универсальным видом ответственности за нарушения в сферах государственной финансовой деятельности, в том числе в сфере налогов и сборов, а также денежного обращения.

Борьба с уклонением от уплаты налогов требует внедрения механизмов и методов, способных выявлять налоговые убытки и, следовательно, устранять или уменьшать потери в налоговых поступлениях.

Такая деятельность должна сопровождаться созданием эффективной системы управления налогами, требующей современных рабочих инструментов в области налогов и сборов [22, с. 275].

Кроме того, необходимо координировать действия между налоговым департаментом и другими государственными органами, такими как тамо- женные службы, для эффективной борьбы со схемами мошенничества.

Борьба с мошенничеством и уклонением от уплаты налогов требует введения мер по упрощению налоговой системы и снижению налоговой нагрузки на доходы таких как:

– продление срока представления отчетов о доходах, представленных в IRG, и доходов, связанных с IBS;

– освобождение от прироста капитала при переводах из IRG, когда их сумма реинвестируется.

Создание эффективной налоговой системы является трудной задачей. Таким образом, необходимо изменить мышление и поведение налогоплательщиков. Обычные граждане могут неохотно платить налоги, часто ссылаясь на коррупцию в администрации или ее систематическое злоупотребление государственными средствами. Что касается элит, то они часто практикуют уклонение от уплаты налогов, в частности с помощью налоговых схем. Наконец, нужно сказать, что стране, которая хочет построить современную налоговую систему, придется внедрить рациональные налоговые механизмы в вопросах сбора налогов, правосудия для борьбы с мошенничеством и уклонения от уплаты налогов.

Список литературы Ресурсы административной системы Алжира в предотвращении налоговых правонарушений и преступлений

- Кодекс прямых налоговых и приравненных к ним платежей Алжира. - http:forum.addhome.ru

- Кодекс платежей на товарооборот Алжира. - http:forum.addhome.ru

- Кодекс регистрационных сборов Алжира. -http:forum. addhome. ru

- Кодекс гербовых сборов Алжира. -http:forum. addhome. ru

- Письмо ФНС России от 22.12.2015 № ОА-4-17/22482@ «О взаимной административной помощи по налоговым делам и международном обмене налоговой информацией» // СПС Консультант плюс.

- Актуальные проблемы налоговой политики: XI Международной научно-практической конференции молодых налоговедов (Минск - Москва -Владимир - Калуга - Екатеринбург - Владивосток, апрель 2019 г.): сб. статей. / отв. ред. М.Р. Пинская, А.В. Тихонова -М.: Перо, 2019. - 366 с.

- Алжир 2020 году лишится 10 млн. долл. доходов от нефти и газа. - http://www.finmarket.ru/ news/5280806

- Арезки, Р. Как раскрепостить экономику Алжира / Р. Арезки. - https://forbes.kz/life/opinion/ kak_raskrepostit_ ekonomikualjira

- Ативи, С. Налоговая политика и ее роль в привлечении инвестиций в Алжир / С. Ативи // Журнал финансовых исследований и бухгалтерского учета. - 2015. - № 4. - С. 132-146. -http://www.univ-oeb.dz/JFAMS/issues/numbers/ n4/8.pdf

- Васянина, Е.Л. Право государственных доходов в механизме фискальной деятельности государства / Е.Л.Васянина // Налоги. - 2016. -№ 1. - С. 82-86.

- Васянина, Е.Л. Фискальные доходы государства: правовой анализ: монография / Е.Л. Васянина. - М.: Юрайт, 2105.

- Винницкий, Д.В. Международное налоговое право: проблемы теории и практики / Д.В. Винницкий. - М.: Статут, 2017. - 463 с.

- Гетьман, В.Г. Резервы совершенствования порядка взимания отдельных видов налогов / B.Г. Гетьман //Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2018. - № 2. - C. 18-24.

- Майбуров, И.А. Теория и история налогообложения: учебник для студентов вузов, обучающихся по специальности «Налоги и налогообложение». -М.: Юнити, 2007. - 428 с.

- Мешри, Х.А. Налоговая политика Алжира и ее влияние на экономику страны. - Алжир: Изд-во университета М.Х. Биссекра, 2012. - 243 с. -https://vk.com/doc402073221_507700380?hash=19e0 b5df702542fecd&dl=f 0a740aeec2af369a8

- Налоги в странах мира 2019-2020 гг. -https://visasam.ru/emigration/vybor/nalogi-v-mire.html

- Овчарова, Е.В. Основания классификации и система составов административных правонарушений налогового законодательства / Е.В. Овчарова //Вестник МГУ. Серия 1 «Право». - 2018. -№ 2. - С. 67-85.

- Официальный сайт Организации экономического сотрудничества и развития. -www. oecdru. org.

- Пантюшов, О.В. Международные налоговые отношения / О.В. Пантюшов // Право и экономика. - 2018. - № 7. - С. 54-58.

- Салам, В.А. Эффективность налоговой системы в Алжире: магистерская дис. - Уаргла: Ун-т Кассиди Марбах, Факультет экономических и коммерческих наук и наук управления, Департамент коммерческих исследований, 2012. - С. 30.

- Стажарова, Д.М. Налоговые системы России и зарубежных стран: опыт сравнительного исследования / Д.М. Стажарова // Устойчивое развитие науки и образования. - 2016. - № 2. -С. 66-71.

- Троянская, М.А. Совершенствование налогового администрирования как резерва роста доходов бюджета / М.А. Троянская // Азимут научных исследований: экономика и управление. - 2017. - Т. 6. - № 2 (19). - С. 274-278.

- Хохлачева, А.А. Налоговое мошенничество: причины, последствия, методы борьбы / А.А. Хохлачева // Актуальные вопросы экономики и современного менеджмента сб. науч. тр. по итогам международной межвузовской научно-практической конференции. - Самара, 2018. - 63 с.

- Шестакова, Е. Что изменил кризис. Какие изменения законодательства необходимо учитывать? / Е. Шестакова // Финансовая газета. -2019. - № 12. - С. 10-11.

- Боброва А.В., Абасси А. Резервы администрирования зарубежных налоговых систем и возможности их применения в Алжире // NB: Административное право и практика администрирования. - 2019. - № 2. - С. 38-53. DOI: 10.7256/2306-9945.2019.2.29121. - https://nbpub-lish.com/library_read_article.php?id=29121

- Укил, Х. Уклонение от уплаты налогов и меры борьбы с ним // Алжирский обзор глобализации и экономической политики, 2011. - 66 с. http://www.univ-bouira. dz/fr/wp-content/plugins/do-wnload-attachments/includes/download.php?id= 208552