Резервы повышения финансовой самостоятельности регионов

Автор: Галухин Антон Викторович

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Экономика территорий

Статья в выпуске: 9 (19), 2014 года.

Бесплатный доступ

Статья посвящена анализу и поиску резервов увеличения финансовой самостоятельности регионов. Расчет коэффициентов финансовой независимости показал, что регионы находятся в сильной зависимости от федерального центра. В особенности это проявляется в проведении налоговой политики, изменение которой на федеральном уровне зачастую приводит к выпадению доходов субфедеральных бюджетов. Существующий уровень финансовой самостоятельности не обеспечивает полного покрытия расходных полномочий, закрепленных за региональным и местным уровнями управления, что требует выявления и использования резервов ее роста. Вместе с тем анализ российского законодательства, регламентирующего бюджетный процесс, позволил определить, что резервы повышения финансовой самостоятельности регионов сильно ограничены. На наш взгляд, ее увеличению будет способствовать трансформация текущей модели бюджетного федерализма в части формирования большего количества доходных источников.

Региональный бюджет, финансовая устойчивость, финансовая самостоятельность, доходы, налоги, резервы роста

Короткий адрес: https://sciup.org/14746308

IDR: 14746308

Reserves for the increase of financial self-sufficiency of the regions

The article is devoted to the analysis of and to the search for reserves to enhance the regions' financial self-sufficiency. The author has calculated the financial self-sufficiency coefficients and proved that Russia's regions are heavily dependent on the federal center. This is particularly evident in the implementation of fiscal policy, which, if it is changed at the federal level, often leads to the loss of revenues of sub-federal budgets. The current level of financial self-sufficiency does not provide complete coverage of expenditure powers assigned to the regional and locallevels of government; this fact requires identification and use of reserves for its growth. At the same time, the analysis of the Russian legislation regulating the budget process, made it possible to determine that the reserves to improve financial self-sufficiency of the regions are strictly limited. In our view, financial self-sufficiency can be enhanced if the current model of fiscal federalism is transformed specifically pertaining to the formation of a greater number of revenue sources.

Текст научной статьи Резервы повышения финансовой самостоятельности регионов

Статья посвящена анализу и поиску резервов увеличения финансовой самостоятельности регионов. Расчет коэффициентов финансовой независимости показал, что регионы находятся в сильной зависимости от федерального центра. В особенности это проявляется в проведении налоговой политики, изменение которой на федеральном уровне зачастую приводит к выпадению доходов субфедеральных бюджетов. Существующий уровень финансовой самостоятельности не обеспечивает полного покрытия расходных полномочий, закрепленных за региональным и местным уровнями управления, что требует выявления и использования резервов ее роста. Вместе с тем анализ российского законодательства, регламентирующего бюджетный процесс, позволил определить, что резервы повышения финансовой самостоятельности регионов сильно ограничены. На наш взгляд, ее увеличению будет способствовать трансформация текущей модели бюджетного федерализма в части формирования большего количества доходных источников.

Региональный бюджет, финансовая устойчивость, финансовая самостоятельность, доходы, налоги, резервы роста.

Обеспечение жизнедеятельности населения, создание условий для стабильного функционирования хозяйствующих субъектов, повышение комфортности среды обитания и улучшение предпринимательского климата являются задачами, которые закреплены за субфедеральным уровнем управления. Реализация вопросов местного и регионального значения невозможна без соответствующего финансового обеспечения. При этом одним

из ключевых условий выполнения полного комплекса полномочий, возложенных на органы публичной власти, является обеспечение устойчивости доходной базы соответствующего территориального бюджета [4].

Вместе с тем текущее положение регионов СЗФО таково, что их финансовая независимость по состоянию на 2013 год не превышала 33% собственных доходов консолидированных бюджетов (табл. 1).

Таблица 1. Коэффициент чистой финансовой независимости* регионов СЗФО

|

Регион СЗФО |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2007 – 2013 гг., п. п. |

|

Вологодская область |

38,6 |

13,9 |

25,1 |

19,9 |

20,4 |

25,2 |

32,2 |

-6,4 |

|

Ленинградская область |

51,9 |

37,4 |

32,5 |

29,4 |

30,4 |

27,3 |

27,8 |

-24,1 |

|

Республика Коми |

23,1 |

18,1 |

20,5 |

22,2 |

20,5 |

22,3 |

25,5 |

2,4 |

|

Калининградская область |

48,6 |

38,1 |

29,7 |

25,1 |

25,5 |

24,1 |

25,1 |

-23,5 |

|

Республика Карелия |

67,9 |

47,0 |

35,2 |

31,4 |

28,8 |

20,7 |

24,0 |

-43,9 |

|

г. Санкт-Петербург |

49,7 |

42,4 |

49,0 |

47,7 |

47,3 |

23,1 |

22,5 |

-27,2 |

|

Новгородская область |

37,6 |

25,4 |

26,6 |

25,9 |

21,8 |

19,9 |

21,7 |

-15,9 |

|

Псковская область |

55,2 |

27,0 |

23,8 |

23,7 |

24,4 |

18,6 |

20,9 |

-34,3 |

|

Архангельская область |

41,6 |

15,8 |

18,4 |

15,4 |

17,1 |

14,1 |

17,8 |

-23,8 |

|

Мурманская область |

22,6 |

17,6 |

17,2 |

13,8 |

13,8 |

16,0 |

17,5 |

-5,1 |

|

РФ |

32,1 |

24,1 |

42,1 |

23,7 |

22,8 |

21,5 |

23,1 |

-9,0 |

|

СЗФО |

45,8 |

34,6 |

33,8 |

31,7 |

31,8 |

23,5 |

24,5 |

-21,3 |

|

*Отношение суммы доходов, полученных по региональным и местным налогам, неналоговых доходов и безвозмездных поступлений от физических и юридических лиц к объему доходов консолидированного бюджета. Источник: Данные отчетности об исполнении бюджетов субъектов РФ и местных бюджетов [Электронный ресурс]. – Режим доступа : http://roskazna.ru/ byudzhetov-subektov-rf-i-mestnykh-byudzhetov; Расчеты автора. |

||||||||

Увеличение в 1,1 – 1,8 раза в реальном выражении за 2007 – 2013 гг. объемов доходов, полученных по субфедеральным налогам в регионах СЗФО, обусловило рост (на 0,8 – 14,6 п. п.) коэффициента чистой налоговой независимости террито-рий1 (табл. 2) . Вместе с тем по состоянию на 2013 год регионы остаются на 85% зависимы (85% налоговых доходов формируют поступления по федеральным налогам) от налоговой политики, проводимой на федеральном уровне, изменение которой (варьирование ставок налогов, введение льгот и прочее) создает риски выпадения доходов региональных и местных бюджетов.

Финансовая самостоятельность регионов СЗФО на текущий момент составляет только 62,5% (Псковская область) – 90% (г. Санкт-Петербург). Динамика последних пяти лет свидетельствует о росте данного показателя во всех регионах данного федерального округа, что отражает постепенное снижение зависимости формирования доходной базы территориальных бюджетов от поступления финансовых ресурсов из федерального центра (табл. 3).

Результатом недостаточной финансовой автономии регионов СЗФО является дефицит собственных доходных возможностей по финансированию закрепленного за субфедеральным уровнем комплекса расходных обязательств. Так, коэффициент покрытия собственных расходов налоговыми и неналоговыми доходами в субъектах федерального округа по состоянию на 2013 год составил 56% (Псковская область) – 96% (г. Санкт-Петербург; табл. 4 ). Текущее положение отражает отсутствие возможности увеличения финансирования существующего перечня вопросов, отнесенных к компетенции региональных и местных органов управления, в том числе осуществления бюджетных инвестиций, направляемых в том числе на развитие инфраструктуры (объекты социальной сферы, инженерные сооружения и коммуникации), поддержку отраслей региональной экономики (например, сельского хозяйства).

Причиной недостаточной финансовой самостоятельности регионов и дефицита собственных финансовых ресурсов является текущая модель бюджетного федерализма.

Анализ законодательства, регламентирующего бюджетный процесс субъектов и муниципальных образований

Таблица 2. Коэффициент чистой налоговой независимости регионов СЗФО

|

Регион СЗФО |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2007 – 2013 гг., п. п. |

|

Вологодская область |

10,3 |

8,7 |

17,8 |

14,5 |

14,2 |

18,6 |

24,9 |

14,6 |

|

Ленинградская область |

14,7 |

14,9 |

18,7 |

17,4 |

17,0 |

17,3 |

19,4 |

4,7 |

|

Калининградская область |

16,2 |

15,1 |

20,3 |

17,7 |

17,1 |

17,1 |

18,1 |

1,9 |

|

Новгородская область |

11,6 |

11,5 |

14,2 |

14,7 |

12,8 |

14,0 |

15,8 |

4,1 |

|

Республика Коми |

13,1 |

12,0 |

15,5 |

13,7 |

11,5 |

11,2 |

15,5 |

2,4 |

|

Республика Карелия |

12,7 |

12,1 |

15,7 |

11,7 |

9,7 |

10,9 |

13,5 |

0,8 |

|

Псковская область |

10,7 |

11,1 |

12,2 |

11,1 |

10,5 |

11,5 |

13,4 |

2,7 |

|

г. Санкт-Петербург |

11,4 |

10,9 |

13,9 |

12,1 |

11,1 |

12,6 |

13,0 |

1,6 |

|

Архангельская область |

10,2 |

7,7 |

11,1 |

9,2 |

9,4 |

7,7 |

11,0 |

0,8 |

|

Мурманская область |

9,8 |

11,0 |

11,7 |

8,6 |

7,8 |

9,1 |

11,0 |

1,2 |

|

РФ |

11,4 |

11,3 |

15,1 |

13,9 |

12,9 |

13,6 |

15,1 |

3,7 |

|

СЗФО |

12,0 |

11,6 |

15,5 |

13,6 |

12,6 |

13,6 |

15,2 |

3,2 |

|

Источник: Данные отчетности об исполнении бюджетов субъектов РФ и местных бюджетов [Электронный ресурс]. – Режим доступа : http://roskazna.ru/ byudzhetov-subektov-rf-i-mestnykh-byudzhetov; Расчеты автора. |

||||||||

Таблица 3. Коэффициент финансовой автономии* регионов СЗФО

|

Регион СЗФО |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2007 – 2013 гг., п. п. |

|

г. Санкт-Петербург |

80,4 |

84,7 |

77,8 |

80,0 |

80,8 |

87,7 |

89,7 |

9,3 |

|

Ленинградская область |

68,6 |

81,3 |

84,1 |

86,1 |

84,7 |

87,7 |

89,1 |

20,5 |

|

Республика Коми |

76,9 |

87,5 |

77,5 |

83,4 |

83,1 |

85,1 |

87,9 |

11,0 |

|

Мурманская область |

53,6 |

71,6 |

71,8 |

79,8 |

81,2 |

84,1 |

87,2 |

33,6 |

|

Вологодская область |

76,0 |

90,2 |

69,5 |

77,9 |

79,3 |

80,1 |

81,0 |

5,0 |

|

Новгородская область |

51,9 |

74,2 |

70,5 |

77,1 |

73,0 |

65,2 |

78,2 |

26,3 |

|

Архангельская область |

45,7 |

69,1 |

60,1 |

64,1 |

66,1 |

80,0 |

74,7 |

29,0 |

|

Калининградская область |

46,2 |

65,3 |

52,0 |

68,7 |

60,8 |

68,1 |

74,4 |

28,2 |

|

Республика Карелия |

44,7 |

65,9 |

65,6 |

69,2 |

72,5 |

72,3 |

72,5 |

27,8 |

|

Псковская область |

33,4 |

63,8 |

57,5 |

59,9 |

55,6 |

60,8 |

62,5 |

29,1 |

|

РФ |

71,1 |

79,3 |

46,2 |

76,2 |

76,2 |

79,2 |

80,7 |

9,6 |

|

СЗФО |

69,9 |

80,1 |

81,9 |

87,1 |

87,1 |

82,6 |

84,9 |

15,0 |

|

*Отношение собственных доходов к общему объему доходов бюджета. Источник: Данные отчетности об исполнении бюджетов субъектов РФ и местных бюджетов [Электронный ресурс]. – Режим доступа : http://roskazna.ru/ byudzhetov-subektov-rf-i-mestnykh-byudzhetov; Расчеты автора. |

||||||||

Таблица 4. Коэффициент покрытия собственных расходов* налоговыми и неналоговыми доходами

|

Регион СЗФО |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2007 – 2013 гг., п. п. |

|

г. Санкт-Петербург |

88,4 |

83,7 |

83,0 |

80,4 |

82,4 |

89,5 |

95,6 |

7,2 |

|

Ленинградская область |

78,2 |

86,2 |

84,2 |

94,1 |

92,1 |

90,8 |

87,3 |

9,1 |

|

Мурманская область |

69,1 |

73,4 |

71,1 |

87,0 |

85,0 |

77,5 |

79,2 |

10,1 |

|

Вологодская область |

79,2 |

94,2 |

67,1 |

75,4 |

74,6 |

80,3 |

78,3 |

-0,9 |

|

Республика Коми |

83,2 |

90,2 |

81,5 |

89,9 |

85,3 |

85,4 |

75,3 |

-7,9 |

|

Архангельская область |

55,4 |

66,7 |

57,4 |

70,9 |

65,2 |

78,4 |

72,2 |

16,8 |

|

Новгородская область |

56,4 |

74,5 |

71,9 |

74,1 |

80,7 |

72,8 |

68,5 |

12,1 |

|

Калининградская область |

49,6 |

69,0 |

59,6 |

67,5 |

65,4 |

69,5 |

67,9 |

18,3 |

|

Республика Карелия |

47,5 |

69,0 |

64,7 |

76,5 |

78,8 |

72,9 |

64,9 |

17,4 |

|

Псковская область |

37,9 |

69,5 |

60,9 |

65,3 |

61,5 |

58,4 |

55,6 |

17,7 |

|

РФ |

74,5 |

80,9 |

46,4 |

79,6 |

79,4 |

79,2 |

77,2 |

2,7 |

|

СЗФО |

77,7 |

81,0 |

85,0 |

90,0 |

90,2 |

83,7 |

84,0 |

6,3 |

|

*За вычетом делегированных расходов. Источник: Данные отчетности об исполнении бюджетов субъектов РФ и местных бюджетов [Электронный ресурс]. – Режим доступа : http://roskazna.ru/ byudzhetov-subektov-rf-i-mestnykh-byudzhetov; Расчеты автора. |

||||||||

Российской Федерации, позволил заключить, что субфедеральные органы власти в настоящее время существенно ограничены в резервах увеличения финансовых ресурсов подконтрольной им территории. Данный факт является результатом политики усиления вертикали власти и, как следствие, централизации финансовых ресурсов в федеральном центре.

В настоящее время налоги собираются таким образом, что в федеральный бюджет поступают в основном доходы, так или иначе связанные с валовым результатом и издержками (таможенные пошлины, налог на добычу полезных ископаемых (НДПИ), налог на добавленную стоимость (НДС)), а в региональные и местные бюджеты – доходы, зависящие от эффективности хозяйствования (налоги на прибыль и доходы физических лиц). В результате этого и у центра, и у регионов снижается заинтересованность в повышении эффективности экономики: у первого – в силу избыточности ресурсов, у вторых – из-за почти полного их отсутствия [6].

Согласно Бюджетному кодексу РФ [1] субфедеральные социально-экономические системы дополнительный объем денежных средств на финансирование собственных полномочий могут аккумулировать за счет варьирования в установленных федеральным центром рамках ставок имущественных налогов регионального (налог на имущество организаций, транспортный налог) и местного (налог на имущество физических лиц, земельный налог – с 1 января 2015 года налог на недвижимость) значения.

Кроме того, увеличить доходную базу субфедеральных бюджетов можно в результате расширения налоговой базы федеральных налогов (акцизы, НДПИ, НДФЛ), а также путем изменения отдельных элементов налогообложения (налог на прибыль, специальные налоговые ре- жимы). Прямое влияние на увеличение доходной части региональных бюджетов субфедеральные органы власти также оказывают в части аккумулирования неналоговых доходов.

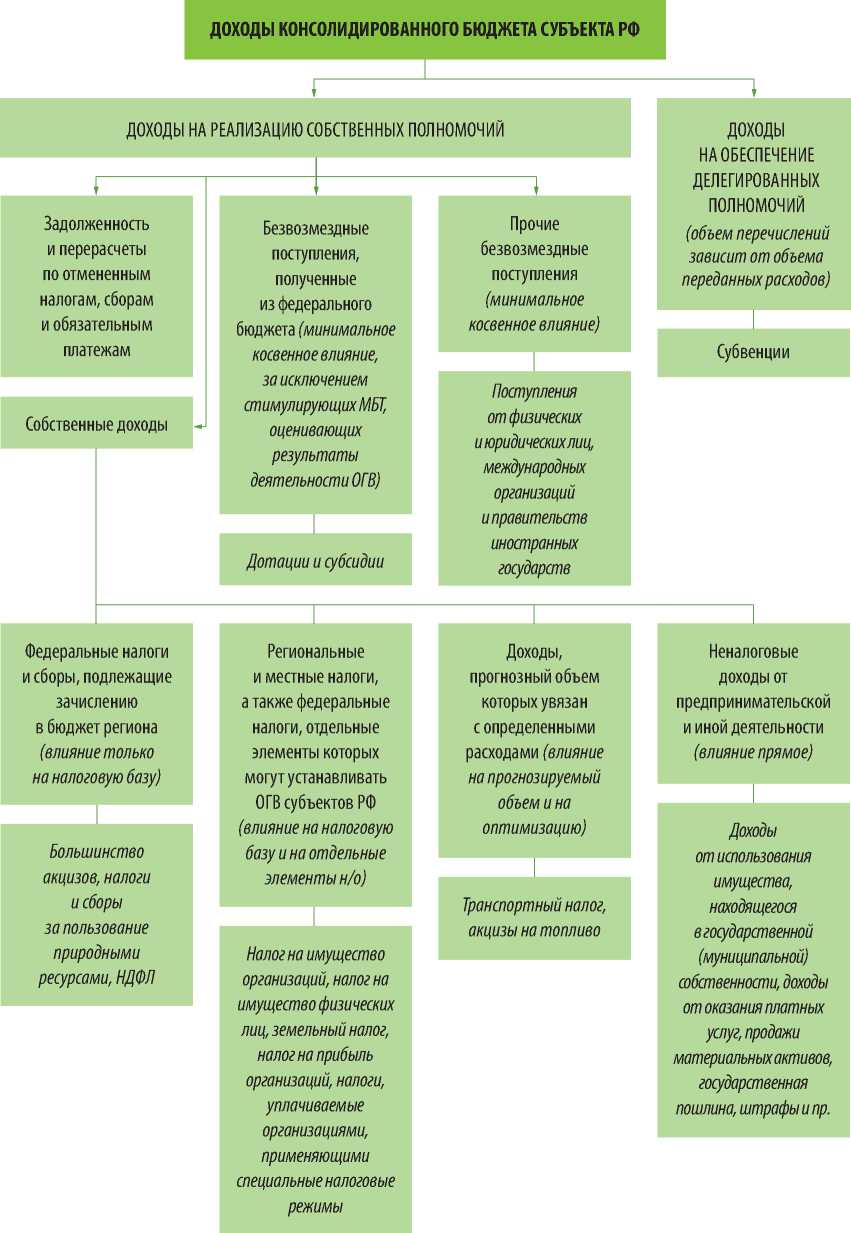

На объемы безвозмездных поступлений из федерального бюджета (дотации и субсидии), от физических и юридических лиц, международных организаций и правительств иностранных государств органы государственной власти (ОГВ) регионов могут повлиять лишь косвенно (рисунок) .

Итогом функционирования действующей системы стало фактическое уничтожение реальной конкуренции регионов. Трансформация этой системы требует пересмотра нормативов зачисления федеральных налогов между регионами и центром в пользу формирования большего количества общих (то есть для федерального и регионального уровней управления) доходных источников.

Подобная модель бюджетного федерализма имеет положительный опыт реализации в ряде зарубежных государств. Примером является бюджетная система ФРГ, в которой общие налоги составляют 70% налоговых доходов консолидированного бюджета страны [5]. Их распределение между несколькими уровнями бюджетной системы (табл. 5) является более прогрессивным механизмом, направленным на обеспечение устойчивости наполнения казны всех уровней управления, нежели система, при которой налоги с достаточно значительным удельным весом в консолидированном бюджете страны (например, НДС в РФ) аккумулируются только на одном уровне.

Распределение налоговых отчислений по всей иерархии бюджетных систем является движущим стимулом каждому уровню управления создавать условия, при которых обеспечивается экономический рост за счет включения дополни-

Рис. Классификация доходов консолидированных бюджетов субъектов РФ по степени влияния субфедеральных органов власти на объем финансовых ресурсов территории

Источник: Галухин, А. В. Устойчивость как базовый принцип ответственной бюджетной политики // Экономические и социальные перемены: факты, тенденции, прогноз. – 2014. – № 2 (32). – C. 225–238.

Таблица 5. Налоги в Федеральной Республике Германия

-

1.3. Привлечение инвестиций и расширение доходного потенциала, в первую очередь за счет нефинансовых инструментов – создание максимально благоприятных условий для инвесторов, в том числе за счет снижения административных барьеров и подключения к коммунальным сетям; проведение работы с крупнейшими налогоплательщиками по замене льготных налоговых ставок иными преференциями, которые не приведут к выпадающим доходам бюджетов и др.

-

1.4. Активное внедрение стимулирующих механизмов для организаций, применяющих специальные налоговые режимы, а также поддержка малого бизнеса.

-

1.5. Повышение эффективности использования имущества, находящегося в государственной и муниципальной собственности, продажа только имущества, не относящегося к компетенции органов публичной власти.

-

2. Развитие форм и методов стимулирования субъектов Российской Федерации к увеличению собственных доходов:

-

2.1. Совершенствование действующих систем мониторинга субъектов Российской Федерации с целью усиления мотивации к росту доходов региональных бюджетов – внедрение дополнительных показа-

-

2.2. Сокращение бюджетных ограничений для регионов Российской Федерации с высоким качеством управления финансами и расширение возможностей по управлению свободными денежными средствами (предоставление права по размещению свободных денежных средств на банковских депозитах).

-

2.3. Использование стимулирующих механизмов при расчете дифференцированных нормативов распределения налоговых доходов (в первую очередь акцизов).

-

2.4. Расширение полномочий регионов Российской Федерации по управлению отдельными неналоговыми доходами (предоставить право осуществлять передачу соответствующих доходов в местные бюджеты).

телей, оценивающих качество управления финансами в части мобилизации резервов роста доходов региональных бюджетов (соотношение объема недоимки и доходов бюджета; оценка объема льгот не только по региональным налогам, но и по налогу на прибыль организаций; оценка дополнительных доходов от размещения средств на банковских депозитах).

Реализация названных мер будет способствовать повышению финансовой самостоятельности регионов. Ее рост позволит обеспечить увеличение финансовой устойчивости доходной базы территориальных бюджетов. Стабильность поступления денежных средств в казну будет способствовать реализации полного комплекса расходных полномочий, закрепленных за региональным и местным уровнями управления.

Список литературы Резервы повышения финансовой самостоятельности регионов

- Данные отчетности об исполнении бюджетов субъектов РФ и местных бюджетов [Электронный ресурс]. -Режим доступа: http://roskazna.ru/byudzhetov-subektov-rf-i-mestnykh-byudzhetov

- Галухин, А. В. Устойчивость как базовый принцип ответственной бюджетной политики//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 2 (32). -C. 225-238.

- ЗАРУБЕЖНЫЙ ОПЫТ РЕГИОНАЛЬНОГО ВЫРАВНИВАНИЯ

- Казаков В.В.

- Вестник Томского государственного университета. 2008. № 313. С. 170-175.

- Бюджетный кодекс РФ [Электронный ресурс]//Справочно-правовая система КонсультантПлюс.

- Галухин, А. В. Налоговое администрирование как фактор повышения финансовой устойчивости бюджета [Текст]/А. В. Галухин//Проблемы и перспективы инновационного развития территорий: материалы международной научно-практической конференции профессорско-преподавательского состава: 2 ч. -Коломна: МГОСГИ, 2013. -Ч 2. -С. 161-165.

- Галухин, А. В. Направления роста доходов территориальных бюджетов субъектов РФ [Текст]/А. В. Галухин//Zbiór raportów naukowych. «Nauka dziś: teoria, metodologia, praktyka». -Wroclaw: Wydawca: «Diamond trading tour», 2013. -S. 20-22.

- Галухин, А. В. Устойчивость как базовый принцип ответственной бюджетной политики [Текст]/А. В. Галухин//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 2 (32). -C. 225-238.

- Давыдова, Л. В. Трансформация бюджетной системы в современных условиях [Текст]: монография/Л. В. Давыдова, Т. Л. Рассолова. -Орел: Изд-во ОРАГС. -2009. -216 с.

- Зубаревич, Н. В. Ржавые скрепы сверхцентрализации [Электронный ресурс]. -Режим доступа: http://expert.ru/expert/2014/03/rzhavyie-skrepyi-sverhtsentralizatsii

- Ильин, В. А. Проблемы эффективности государственного управления. Тенденции рыночных трансформаций. Кризис бюджетной системы. Роль частного капитала. Стратегия -2020: проблемы реализации [Текст]/В. А. Ильин, А. И. Поварова. -Вологда: ИСЭРТ РАН, 2014. -188 с.

- ЗАРУБЕЖНЫЙ ОПЫТ РЕГИОНАЛЬНОГО ВЫРАВНИВАНИЯ

- Казаков В.В.

- Вестник Томского государственного университета. 2008. № 313. С. 170-175.

- Ковалева, Т. М. Бюджетная политика и бюджетное планирование в РФ [Текст]/Т. М. Ковалева. -М.: КноРУС, 2009. -128 с.

- Медведев предложил право регионам вводить собственные сборы [Электронный ресурс]. -Режим доступа: http://www.rbcdaily.ru/economy/562949992419018

- Отчетность об исполнении бюджетов субъектов РФ и местных бюджетов [Электронный ресурс]. -Режим доступа: http://www.roskazna.ru/reports/mb.html

- Печенская, М. А. Бюджетная перспектива региона 2014 -2016: исполнение социальных указов Президента или избежание риска дефолта? [Текст]/М. А. Печенская//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 1 (31). -С. 145-160.

- Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года: проект Министерства финансов РФ от 22.02.2010. -Режим доступа: http://www.minfin.ru

- Тишутина, О. И. Методология и стратегия обеспечения устойчивости доходной базы бюджетов приграничных субъектов Российской Федерации [Текст]: автореф. дис. на соиск. уч. ст. д-ра экон. наук: 08.00.10/О. И. Тишутина. -Саратов, 2008. -39 с.

- Шимширт, Н. Д. Повышение финансовой устойчивости бюджетов субъектов Федерации как стратегическая задача повышения эффективности публичных финансов [Текст]/Н. Д. Шимширт//Вестник Томского государственного университета. -2013. -№ 2 (22). -С. 147-158.

- Werner, J. The German Fiscal Federalism: in a State of Flux [Electronic resource]/J. Werner. -Available at: http://www/worldbank.org/wbiep/decentralization/ecalib/werner.pdf