Резервы повышения уровня пенсионного обеспечения населения

Автор: Васильева Елена Витальевна

Журнал: Социальное пространство @socialarea

Рубрика: Социально-экономические исследования

Статья в выпуске: 5 т.6, 2020 года.

Бесплатный доступ

В статье представлены результаты исследования потенциальных резервов повышения уровня пенсионного обеспечения населения в России. Рассмотрены рекомендации международных организаций и мировые тенденции в сфере пенсионного страхования. Обоснована необходимость выявления внешних резервов обеспечения достойного размера пенсий при сохранении существующей солидарной распределительной пенсионной системы. В качестве таких резервов выделены (1)легализация неформальной занятости населения, (2) стимулирование занятости пожилого населения, (3) содействие трудоустройству инвалидов и (4) снижение преждевременной смертности среди молодого населения. Информационной базой исследования стали данные Федеральной службы государственной статистики и Федеральной службы по труду и занятости за 2019 год, в т. ч. результаты выборочных обследований населения. В расчетах была учтена дифференциация в заработной плате на российском рынке труда. Сделан вывод о существовании значительных резервов для обеспечения достойного уровня пенсии вне самой пенсионной системы. Наиболее перспективным из них выступает снижение смертности среди молодого населения, поскольку в условиях старения населения оно действительно будет способствовать изменению пропорции между плательщиками страховых взносов и получателями страховых пенсий. Несмотря на то что представленные расчеты носят условный характер и оценивают только верхние границы максимизации численности застрахованных работников, они помогают выделить и обосновать направления для повышения пенсионного обеспечения. Рассмотренные резервы не являются альтернативой или заменой пенсионному реформированию. Исследование показало, что совместные усилия органов различных систем позволят увеличить численность застрахованных работников, что даст возможность, с одной стороны, повысить уровень пенсионного обеспечения пенсионеров, а с другой стороны - сформировать их собственные пенсионные права.

Пенсионная система, пенсионное обеспечение, страховые взносы, пенсионная реформа, неформальная занятость, пожилое население, инвалиды, смертность

Короткий адрес: https://sciup.org/147225553

IDR: 147225553 | УДК: 368.914 | DOI: 10.15838/sa.2020.5.27.4

Reserves for increasing the population's pension provision level

The article presents the results of the research of potential reserves for increasing the pension provision level of the population in Russia. The author considers the recommendations of international companies and global trends in pension insurance. The paper substantiates the necessity to identify external reserves for ensuring appropriate pensions, while maintaining the existing solidary distributive pension system. These reserves include (1) legalizing informal employment, (2) stimulating employment for elderly people, (3) promoting employment for disabled people, and (4) reducing premature mortality among young population. The information base of the research is data of the Federal State Statistics Service and the Federal Service for Labor and Employment for 2019 including the results of sample surveys. The calculations took into account the differentiation in wages and salaries in the Russian labor market. The author concludes that there are significant reserves to ensure an appropriate pension outside the pension system. Themost promising of them is the reduction of mortality among the young population, as in the context of aging population; it will actually contribute to a change in the proportion between payers of insurance payments and recipients of insurance pensions. Despite the fact that the presented calculations are conditional and give an estimate of only the upper limits of maximizing the number of insured employees, they help to identify and justify areas for increasing pension provision. The reserves considered are not an alternative or substitute for pension reform. The research shows that the joint efforts of the authorities of different systems will increase the number of insured employees which will make it possible, on the one hand, to increase the pension provision level and on the other hand, to form their own pension rights.

Текст научной статьи Резервы повышения уровня пенсионного обеспечения населения

В России с начала 2000-х гг. значительно выросло пенсионное обеспечение населения, средний размер назначенных пенсий увеличился с 694,3 руб. в 2000 году до 14163,4 в 2019 году, т. е. в 20,4 раза, а с учетом роста потребительских цен – в 3,2 раза. Однако достойный уровень пенсии (согласно Конвенции Международной организации труда он должен составлять не менее 40% от утраченного заработка) в России пока не достигнут. В настоящее время коэффициент замещения снижается, в 2019 году он был на уровне начала 2000-х гг. – 29,6%. Такой низкий уровень пенсий демонстрирует необходимость принятия мер в области повышения пенсионного обеспечения в России. В рамках нашего исследования поставлена цель выявить резервы для этого.

Подходк исследованию

За тридцатилетнюю историю реформирования пенсионной системы России, несмотря на несколько серьезных преобразований в законодательстве, не удалось обеспечить достойный уровень пенсий населению и финансовую самостоятельность пенсионной системы. Кроме того, старение населения, с которым столкнулось большинство стран, предъявило новые вызовы национальным пенсионным системам, построенным по принципу солидарности. Изменяющееся в результате старения населения соотношение численностей плательщиков пенсионных взносов и получателей пенсионных выплат подрывает финансовую устойчивость пенсионных систем, угрожая благополучию будущих поколений пенсионеров [1]. В ответ на эти изменения проводятся как параметрические (незначительные) реформы традиционных распределительных систем, так и системные реформы, вплоть до полного перехода к накопительной системе. Всемирный банк предложил классификацию потенциальных вариантов реформ по этим двум основным категориям (табл.).

В 1994 году Всемирный банк опубликовал доклад [2], где концептуально обосновал применение накопительной системы и предложил практические рекомендации по переходу к ней. Это дало толчок к реализации системных реформ в различных странах. Однако, как показал международный опыт, такой переход не стал универсальным ответом на вызовы пенсионному обеспечению. Переход к накопительной системе в Чили оказался успешным благодаря экономической и политической конъюнктуре [3–4], но в таких странах, как Аргентина и Боливия [5], из-за недостатков этой конструкции [6–7] произошел полный возврат к распределительной системе. Как справедливо отмечают Н. Барр и П.Дж. Даймонд [8], повышение благосостояния от перехода к накопительной системе зависит не только от того, как разработаны и реализованы изменения в пенсионной системе, но и от специфики страны. В России введенная в 2002 году накопительная часть пенсии уже в конце 2012 году была признана Правительством РФ неэффективной [9], а с 2014 года действует мораторий на ее формирование. Успех перехода от распределительной к распределительно-накопительной системе зависел от ряда условий (экономическая стабильность, высокий уровень благосостояния граждан, эффективное

Таблица. Классификация пенсионных реформ

В 2019 году в докладе Организации экономического сотрудничества и развития2 был сделан вывод о том, что и накопительные пенсионные системы могут быть подвержены негативному воздействию быстрого сокращения численности трудоспособного населения. В связи с этим, учитывая преимущества и ограничения распределительной и накопительной систем, международные ор-ганизации3 [10–11] подчеркивают необходимость смешанного финансирования пенсионных систем для достижения адекватного уровня пенсионного обеспечения. В соответствии с рекомендациями и мировыми тенденциями российская пенсионная система дифференцирована, включает обязательные и добровольные пенсионные инструменты, на рынке функционируют государственный и частный пенсионные фонды. Однако из-за отсутствия целостности и последовательности в пенсионной политике заимствованные компоненты вступают в противоречие со сложившимся порядком формирования пенсионных прав [12].

Этому противоречию способствуют реализуемые параметрические реформы, инициируемые не стратегическими решениями, а происходящими в России социальноэкономическими изменениями (кризисами, изменением цен на углеводородные ресурсы и др.). Частота реализуемых мер тактического реагирования не только подрывает доверие населения, но и ведет к принятию непоследовательных решений (отмена социальных взносов и возврат к ним; введение и «заморозка» накопительной части пенсии и др.). Оценка эффективности и работоспособности пенсионной системы позволит выработать стратегический подход и соответствующую ему коррекцию отдельных параметров. Однако в полной мере оценить пенсионную систему России, находящуюся в постоянном реформировании, достаточно трудно. Е.Т. Гурвич [13] считает, что по своей сути пенсионная система должна проверяться на времени, которое охватывает трудовую жизнь человека и пребывание на пенсии.

С учетом дизайна действующей пенсионной системы и особенностей ее реформирования становится очевидным, что именно распределительная (солидарная) компонента будет оставаться основной для российской пенсионной системы [14], поэтому особую актуальность приобретают внешние резервы обеспечения достойного размера пенсий при сохранении существующей солидарной распределительной пенсионной системы.

Условно распределительную пенсионную систему можно представить в виде балансового уравнения, где левая часть – это ее доходы, а правая – расходы:

Тариф Численность Размер страхового • застрахованных • заработной = взноса работников платы

Численность • пенсионеров

Размер пенсии

В качестве потенциального резерва вне самой пенсионной системы можно рассмотреть такой параметр этого уравнения, как численность застрахованных работников, т. е. плательщиков страховых взносов. Рост их количества позволит повысить доходную часть. Увеличить численность застрахованных работников можно за счет источников, требующих усилий смежных систем (налоговой, здравоохранения, образования и др.):

– легализация неформальной занятости населения;

– стимулирование занятости пожилого населения;

– содействие трудоустройству инвалидов;

– снижение преждевременной смертности среди молодого населения.

Среди основных резервов, как правило, называют снижение скрытой оплаты труда, поскольку основой финансовой стабильности любой пенсионной системы, постро- енной на страховых принципах, является именно собираемость страховых взносов. Проведенный О.В. Синявской и С.С. Бирюковой обзор [15] показал, что достичь полного исчезновения неформальной занятости невозможно, а снизить ее распространение можно только с помощью комбинации жестких (надзор, санкции и др.) и мягких (стимулы к формальной занятости и внутренний контроль работодателей, работников и общества) мер.

В последнее время активно проводится государственная политика в рамках концепции активного долголетия [16]. Приоритетным направлением «Стратегии действий в интересах граждан старшего поколения до 2025 года», утвержденной в 2016 году, стало стимулирование занятости граждан пожилого возраста. В новой пенсионной формуле был заложен финансовый стимул к более позднему выходу на пенсию, а с 2019 года – повышен пенсионный возраст. Действительно, за 2005–2019 гг. доля населения 60 лет и старше в возрастной структуре занятых увеличились в 1,6 раза4. Но исследования [17–18] свидетельствуют, что пожилые люди могут сталкиваться с возрастной дискриминацией на рынке труда, проблемами при сохранении текущего рабочего места или поиске новой работы.

Дискриминация на рынке труда проявляется и в отношении инвалидов, хотя их полноценное участие в производстве экономических благ отвечает не только их собственным интересам, но и интересам общества в целом [19], поэтому включение инвалидов в состав рабочей силы правительствами многих стран рассматривается как способ поддержания устойчивого развития [20]. В настоящее время на рассмотрении находится пакет законопроектов, подготовленный в 2019 году Минтрудом России5, направленный на совершенствование механизма установления и выполнения квоты для приема на работу инвалидов.

Демографическим резервом повышения численности застрахованных работников выступает сверхсмертность [21] (чрезвычайно высокий уровень смертности) среди населения трудоспособного возраста, причем не только в сравнении с уровнем смертности в развитых странах [22]. Сверхвысокая смертность в трудоспособном возрасте в первую очередь определяется высоким уровнем смертности среди мужчин. Различие между коэффициентом смертности женщин и мужчин, по данным Росстата6, в 2019 году составляло 3,4 раза: 6,9 против 2,0‰. Такой уровень смертности населения в трудоспособном возрасте говорит о незавершенности эпидемиологического перехода, при котором происходит сдвиг смертности к более поздним возрастам и снижается доля смертности от инфекционных болезней и внешних причин [23]. Если основными причинами смерти среди женщин трудоспособного возраста являются эндогенные причины (рак, болезни системы кровообращения), то среди мужчин, помимо болезней системы кровообращения, значительный вклад вносят внешние причины (ДТП, убийства и пр.). Однако такой демографический резерв наиболее трудно реализовать, т. к. он требует серьезных усилий (в т. ч. финансовых ресурсов) не только и даже не столько со стороны государства, сколько самого населения, в связи с тем что в молодом возрасте состояние здоровья определяется не лечением (системой здравоохранения), а профилактикой, здоровым образом жизни, самосохранительным поведением [24–25]. Но и эффект от таких усилий проявится только в средне- или даже в долгосрочной перспективе.

Оценкавнешних резервов

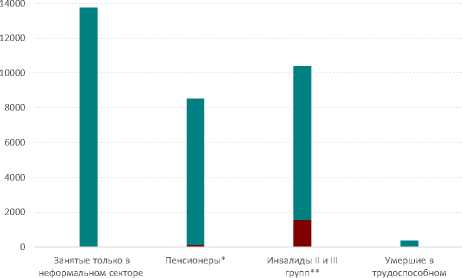

Информационной базой исследования стали данные Федеральной службы государственной статистики и Федеральной службы по труду и занятости за 2019 год, в т. ч. результаты выборочных обследований населения. Для повышения среднего размера пенсии до 40%7 от средней заработной платы при сохранении существующей солидарной распределительной пенсионной системы, согласно балансовому уравнению по данным за 2019 год, дополнительно требуется 951,7 млрд руб. поступлений страховых взносов, или 7,5 млн застрахованных работников. Исходя из этого значения, оценивается значимость каждого из рассматриваемых резервов для достижения достойного уровня пенсии. Потенциальный размер внешних резервов для увеличения численности застрахованных работников представлен на рис.

В зависимости от подхода к оценке в различных исследованиях масштаб распространения неформальной занятости значительно варьируется. К примеру, по расчетам за 2015 год8 [26–27] в России он оценивался в пределах от 3,4 до 15 млн чел. Точно посчитать такую занятость сложно, хотя Росстат и предпринимает меры по обеспечению адекватного отражения в отчетности различных форм занятости и доходов от нее [27]. Согласно его данным, доля занятых в неформальном секторе в общей численности занятого населения в 2019 году составляла 20,6%, или 14,7 млн человек, среди них занятые только в неформальном секторе – 13,8 млн чел. Такой объем практически в два раза превышает требуемую дополнительную численность застрахованных работников (7,5 млн чел.) для повышения уровня пенсионного обеспечения. Но если учитывать, что неформально занятые работники имеют заработную плату ниже, чем формально занятые, то при их легализации на формальном рынке труда они также могут получить более низкую оплату. По расчетам В.Е. Гимпельсона и Р.И. Капелюшникова [28], заработная пла-

■ Численность безработных ■ Общая численность

Рис. Потенциальный резерв увеличения численности застрахованных работников, 2019 год, тыс. чел.

* Неработающие мужчины в возрасте 60–64 лет и женщины 55–59 лет.

** Неработающие инвалиды (без учета детей-инвалидов).

та у формальных работников в 2009 году превышала среднюю для неформальных примерно на 20%, а по оценкам экспертов Центра макроэкономических исследований Сбербанка России9 – на 55%. В связи с этим для обеспечения достойного уровня пенсии за счет вовлечения в трудовую деятельность, подлежащую обязательному пенсионному страхованию, неформально занятых дополнительно требуется уже как минимум 9,4 млн чел. с заработной платой на 20% ниже, чем в среднем по экономике.

Дополнительным «источником» роста плательщиков страховых взносов могут стать пенсионеры. Они активно участвуют в трудовой, социальной и общественной жизни. По данным Росстата за 2019 год, доля работающих пенсионеров составляла 22,0%. Учитывая физические возможности указанной категории граждан для продолжения трудовой деятельности, в оценке потенциала привлечения их на рынок труда рассмотрены не все пенсионеры, а только неработающие 60–64-летние мужчины и 55–59-летние женщины. Эти возрастные группы выбраны, поскольку по итогам Комплексного наблю- дения условий жизни населения10 средний трудовой стаж после назначения пенсии (в год достижения общеустановленного пенсионного возраста) в 2018 году составлял 6,51 года. Численность такого резерва, по данным Росстата за 2019 год, – 8,4 млн чел., причем 120,4 тыс. чел. из них были безработными, т. е. не имели работы, но занимались ее поиском и готовы приступить к ней. Также стоит учесть, что у возрастных работников заработная плата ниже, чем в среднем по экономике, и значительная доля лиц пенсионного и предпенсионного возрастов занята в низкооплачиваемых отраслях экономики. Исходя из сложившейся возрастной дифференциации в оплате труда, для обеспечения роста поступлений страховых взносов только за счет стимулирования занятости неработающих 60–64-летних мужчин и 55–59-летних женщин требуется дополнительно 8,5 млн чел. (с зарплатой 88,5% от средней по экономи-ке11), что на 100 тыс. превышает число фактически существующих.

Еще одним потенциальным направлением в области роста численности плательщиков страховых взносов может стать содействие в трудоустройстве инвалидов. В России развивается система поддержки в трудоустройстве людей с ограниченными возможностями, однако уровень их занятости невысокий и с 2015 года снижается. За 2015–2019 гг. доля работающих инвалидов сократилась с 20 до 14% от общей численности инвалидов, состоящих на учете в системе Пенсионного фонда России. В качестве потенциальных застрахованных работников были рассмотрены только неработающие инвалиды II и III групп (без учета детей-инвалидов). В 2019 году их численность составляла 8,8 млн чел., включая 1,6 млн чел. безработных. Этого потенциала хватило бы для повышения уровня пенсионного обеспечения, однако инвалиды работают на низкооплачиваемых местах. В результате сложившихся барьеров и дискриминации на рынке труда для инвалидов доступны вакансии, где не требуется иметь профессиональное образование и высокую квалификацию, соответственно, их труд оценивается ниже. Как показало исследование Л.Н. Нацун и О.Н. Калачиковой [29], заработная плата инвалидов меньше средней зарплаты на 44%. Учитывая это, требуемая дополнительная численность работников возрастает уже до 13,4 млн чел., что превышает даже общую численность инвалидов.

В условиях старения населения существует значительный потенциал для увеличения численности работников за счет снижения высокой естественной убыли населения в трудоспособном возрасте. В России население продолжает стареть «снизу», т. е. в первую очередь за счет уменьшения уровня рождаемости, а не сокращения смертности в старших возрастах. Проблема высокой смертности населения в трудоспособном возрасте сохраняется, несмотря на сложившуюся с 2005 года положительную тенденцию к ее снижению12. В 2019 году умерло 379,4 тыс. чел. в трудоспособном возрасте, или 462,6 чел. на 100 тыс. чел. соответствующего возраста. В результате реализации нацпроекта «Здравоохранение»13 за 2019–2024 гг. планируется снизить это значение до 350 человек на 100 тыс. чел. трудоспособного возраста. Однако совершенствование системы здравоохранения является обязательным, но недостаточным фактором снижения уровня смертности, особенно в молодых возрастных когортах. Требуется повышать качество жизни населения. Инициатива по улучшению состояния здоровья, а соответственно и снижению смертности, должна перейти к населению, т. к. источники опасности для здоровья и жизни часто находятся вне сферы прямого влияния медицины – в питании, окружающей среде, привычках. Доля смертности населения трудоспособного возраста от внешних причин в 2019 году составляла 23,5%. Именно поэтому требуется сменить пассивное принятие на- селением проводимых органами системы здравоохранения мер на заинтересованную активность, направленную на оздоровление образа жизни. Несмотря на то, что в сравнении с другими рассмотренными резервами возможный дополнительный рост численности работников только за счет снижения смертности населения трудоспособного возраста ниже, этот резерв является наиболее перспективным, т. к. в условиях старения населения действительно способствует изменению пропорции между плательщиками страховых взносов и получателями страховых пенсий.

Таким образом, в России существуют значительные внешние резервы обеспечения достойного размера пенсий при сохранении существующей солидарной распределительной пенсионной системы. Хотя расчеты носят условный характер и дают оценку только верхних границ увеличения численности застрахованных работников, они позволяют выделить и обосновать направления для повышения уровня пенсионного обеспечения. Возможности для этого у самой пенсионной системы, т. е. только за счет ее реформирования, ограничены. Для сравнения, по оценкам Р.И. Капелюш-никова [30], повышение пенсионного возраста способно обеспечить прибавку лишь порядка 1,5 млн дополнительных работников, компенсировав этим чуть более четверти ожидаемого до 2035 года сокращения занятости. В то же время эта мера вызвала социальные недовольства граждан и, как прогнозируют эксперты [31–33], может привести к негативным последствиям в экономике, в т. ч. на рынке труда.

Заключение

Как показало проведенное исследование, существуют значительные резервы обеспечения достойного уровня пенсии вне пенсионной системы. Потенциальное увеличение доходов пенсионной системы возможно за счет вовлечения в трудовую деятельность, подлежащую обязательному пенсионному страхованию, занятых в неформальном секторе экономики, пожилого населения и инвалидов. Реализация этих резервов зависит от мотивов и ограничений: продолжать неформальную занятость или начать работать официально.

Причины для неформальной занятости есть как у работодателей, так и у работников. Как показывают исследования [34], если первые пытаются таким образом сэкономить, то вторые не думают о пенсии или не рассчитывают на пенсию в старости. Отсутствие действующего механизма, мотивирующего на уплату страховых взносов и участие работников (особенно высокооплачиваемых) в формировании пенсионных прав, является основной проблемой пенсионной и налоговой систем. В случае с пожилыми людьми и инвалидами, имеющими желание и готовыми работать, на российском рынке труда сложилась дискриминация, обесценивающая идеи активного долголетия и создания без-барьерной среды для всех граждан. В этом случае решением может стать использование в создании рабочих мест зарубежных практик, дружественных пожилым людям (Age Friendly Workplaces [35–36]) и инвалидам (Disability-friendly Workplaces [37–38]) для поддержания их здоровья и трудовой ак- тивности. Наиболее перспективным резервом выступает снижение смертности среди молодого населения, поскольку в условиях старения населения он действительно будет способствовать изменению пропорции между плательщиками страховых взносов и получателями страховых пенсий. Для этого требуется создать условия для формирования здорового образа жизни и самосохра-нительного поведения у населения. Как демонстрируют обзоры мер государственной политики в области легализации неформальной занятости [15], поддержки занятости пожилых [39] и инвалидов [20], формирования здорового образа жизни граждан [40], в распоряжении государства есть обширный набор инструментов для реализации рассмотренных резервов повышения уровня пенсионного обеспечения в России.

Рассмотренные резервы не являются альтернативой или заменой пенсионному реформированию. Исследование показало, что согласованные действия и совместные усилия пенсионной, налоговой систем, систем трудоустройства, здравоохранения позволят увеличить численность застрахованных работников, что даст возможность, с одной стороны, повысить уровень пенсионного обеспечения пенсионеров, с другой – сформировать их собственные пенсионные права.

Список литературы Резервы повышения уровня пенсионного обеспечения населения

- Holzmann R. Global pension systems and their reform: Worldwide drivers, trends and challenges. International Social Security Review, 2013, vol. 66, no. 2, pp. 1–29.

- James E. Averting the Old Age Crisis: Policies to Protect the Old and Promote Growth. Washington DC: World Bank, 1994. 436 p.

- Борисенко Н.Ю. Чилийский вариант пенсионной реформы // Финансы и кредит. 2005. № 15 (183). С. 61–66.

- Дегтярь Л.С. Пенсионные реформы в развитых странах: новейшие тенденции и выводы для России // Проблемы прогнозирования. 2012. № 2. С. 101–112.

- Mesa-Lago C., Valero D. The new wave of pension reforms in Latin America. Economic Challenges of Pension Systems. Ed. by Peris-Ortiz M., Álvarez-García J., Domínguez-Fabián I., Devolder P. Springer, Cham, 2020. Pp. 255–274. DOI: 10.1007/978-3-030-37912-4_12

- Подкорытов Р.А. Применим ли чилийский опыт реформирования пенсионной системы в России? // Вестн. Моск. ун-та. Сер. 6: Экономика. 2009. № 5. С. 23–34.

- Терентьева И.В. Оценка эффективности распределительной и накопительной моделей пенсионного обеспечения в России // Государственное управление. Электрон. вестн. 2018. № 70. С. 62–83.

- Barr N., Diamond P.J. Reforming pensions: Principles, analytical errors and policy directions. International Social Security Review, 2009, vol. 62, no. 2, pp. 5–29. DOI: 10.1111/j.1468-246X.2009.01327.x

- Роик В.Д. Пенсионная реформа: критерии оценки // Народонаселение. 2013. № 4. С. 4–17.

- Holzmann R., Hinz R. Old Age Income Support in the 21st century: An International Perspective on Pension Systems and Reform. Washington DC: World Bank, 2005. 246 p.

- The research programmer on the four pillars. Life and Pensions Newsletter (formerly Four Pillars Newsletter). No. 50. Geneva: Geneva Association, 2012.

- Васильева Е.В. Подходы к построению пенсионной системы: международный и российский опыт // Государственное управление. Электрон. вестн. 2020. № 79. URL: http://e-journal.spa.msu.ru/vestnik/item/79_2020vasilyeva.htm. DOI: 10.24411/2070-1381-2019-10046

- Гурвич Е.Т. Пенсионная политика в долгосрочной перспективе – общий взгляд // Журн. Нов. экон. ассоциации. 2012. № 3 (15). С. 178–180.

- Синявская О.В., Омельчук Т.Г. Последствия демографического старения для пенсионной системы в среднесрочной перспективе: опыт прогнозирования для России // SPERO. 2014. № 19. С. 7–30.

- Синявская О.В., Бирюкова С.С. Возможные меры по снижению неформальной занятости и скрытой оплаты труда // Журн. Нов. экон. ассоциации. 2018. № 1 (37). С. 193–203.

- Колосницына М.Г., Хоркина Н.А. Государственная политика активного долголетия: о чем свидетельствует мировой опыт // Демограф. обозрение. 2016. Т. 3. № 4. С. 27–46.

- Иванова М.А. Спрос на пожилых работников и дискриминация по возрасту: международный опыт и российские реалии // Вопросы экономики. 2019. № 6. С. 99–121. DOI: 10.32609/0042-8736-2019-6-99-121

- Клепикова Е.А. Возрастная дискриминация при найме: результаты экспериментального исследования // Экон. политика. 2019. № 14 (2). С. 64–89.

- Нацун Л.Н. «Поддерживаемое трудоустройство» инвалидов: обзор мирового опыта // Вестн. УрФУ. Сер.: Экономика и управление. 2017. Т. 16. № 4. С. 663–680. DOI: 10.15826/vestnik.2017.16.4.032

- Демьянова А.В. Меры государственной поддержки занятости инвалидов в России // Вопросы государственного и муниципального управления. 2015. № 4. С. 160–185.

- Димов А.С., Максимов Н.И. Сверхсмертность в России как медико-философская проблема // Рос. кардиол. журн. 2011. Т. 16. № 1. С. 90–97.

- Измеров Н.Ф., Тихонова Г.И., Горчакова Т.Ю. Смертность населения трудоспособного возраста в России и развитых странах Европы: тенденции последнего двадцатилетия // Вестн. Рос. акад. мед. наук. 2014. № 7. С. 121–126.

- Вишневский А.Г. Смертность в России: несостоявшаяся вторая эпидемиологическая революция // Демографическое обозрение. 2014. Т. 1. № 4. С. 5–40.

- Короленко А.В. Модели самосохранительного поведения населения: подходы к изучению и опыт построения // Экономические и социальные перемены: факты, тенденции, прогноз. 2018. Т. 11. № 3. С. 248–263. DOI: 10.15838/esc.2018.3.57.16

- Герасименко Н.Ф. Снижение потребления крепкого алкоголя – главный резерв снижения сверхсмертности и увеличения продолжительности жизни в России // Уровень жизни населения регионов России. 2010. № 2 (144). С. 55–62.

- Гришина Е., Дормидонтова Ю., Ляшок В. Влияние неформальной занятости на устойчивость пенсионной системы в России // Экон. политика. 2014. № 6. С. 7–24.

- Соловьев А.К. Актуарный анализ влияния неформальной занятости для формирования пенсионных прав застрахованных лиц // Проблемы рыночной экономики. 2017. № 2. С. 4–19.

- Гимпельсон В.Е., Капелюшников Р.И. Нормально ли быть неформальным? // Экон. журн. Высшей школы экономики. 2013. Т. 17. № 1. С. 3–40.

- Нацун Л.Н., Калачикова О.Н. Трудовые доходы людей с инвалидностью (на примере Вологодской области) // Вестн. УрФУ. Сер.: Экономика и управление. 2019. Т. 18. № 1. С. 127–143. DOI: 10.15826/vestnik.2019.18.1.007

- Капелюшников Р.И. Феномен старения населения: экономические эффекты. М.: Институт экономики РАН, 2019. 50 с.

- Последствия повышения пенсионного возраста для рынка труда регионов России / В.П. Чичканов [и др.] // Вестн. УрФУ. Сер.: Экономика и управление. 2018. Т. 17. № 6. С. 1037–1055. DOI: 10.15826/vestnik.2018.17.6.047

- Соловьев А.К. Социальные последствия повышения пенсионного возраста // Социол. исслед. 2019. № 3. С. 23–31. DOI: 10.31857/S013216250004275-5

- Горлин Ю.М., Малева Т.М., Ляшок В.Ю. Повышение пенсионного возраста: позитивные эффекты и вероятные риски // Экон. политика. 2018. Т. 13. № 1. С. 148–179. DOI: 10.18288/1994-5124-2018-1-06

- Капелюшников Р.И. Неформальная занятость в России: что говорят альтернативные определения? М.: Изд. дом НИУ ВШЭ, 2012. 84 с.

- Silverstein M. Meeting the challenges of an aging workforce. American Journal of Industrial Medicine, 2008, vol. 51, no. 4, pp. 269–280. DOI: 10.1002/ajim.20569

- Grosch J.W., Scholl J.C. Designing age-friendly workplaces: An occupational health perspective. Current and Emerging Trends in Aging and Work. Czaja S., Sharit J., James J. (eds). Springer, Cham, 2020. Pp. 429–451. DOI: 10.1007/978-3-030-24135-3_22

- Haile G.A. Workplace disability: Whose wellbeing does it affect? IZA Discussion Papers, 2016, no. 10102. Bonn, Institute for the Study of Labor (IZA). 43 p.

- Zappella E. Workplace inclusion for workers with disabilities. Special Educational Needs and Inclusive Practices. Studies in Inclusive Education. Dovigo F. (eds). Sense Publishers, Rotterdam, 2017. Pp. 217–239. DOI: 10.1007/978-94-6300-857-0_11

- Колосницына М.Г., Герасименко М.А. Экономическая активность в пожилом возрасте и политика государства // Вопросы государственного и муниципального управления. 2014. № 4. С. 47–68.

- Колосницына М.Г. Политика здорового образа жизни: от теории к практике // Развитие человеческого капитала – новая социальная политика / науч. ред.: В.А. Мау, Т.Л. Клячко. М.: Дело; РАНХиГС, 2013. С. 178–204.