Риски хозяйственных сделок

Бесплатный доступ

Статья посвящена вопросам рисков хозяйственных сделок. Риски являются неотъемлемой частью как всей хозяйственной деятельности, так и отдельных хозяйственных сделок экономических субъектов. Представлены определения понятий «хозяйственные риски» и «риски сделок», а также предложено развитие риск-менеджмента хозяйственных сделок. Риски сделок заслуживают особого и пристального внимания, так как от их оценки зависит правильность принимаемых решений по сделкам и их конечные результаты. В этой связи необходимо развитие такого направления как риск-менеджмент хозяйственных сделок. В зависимости от этапов сделки выделяют следующие группы рисков: риски на этапе заключения сделки, на этапе исполнения и завершения сделки. Для каждого этапа сделки характерен свой определенный набор рисков. Анализ и оценка рисков важны на всех этапах совершения сделки. Управление рисками хозяйственных сделок направлено на: минимизацию потерь и снижение неопределенности; улучшение управления (в т. ч. контроль) как всей деятельностью, так и отдельными сделками; повышение доверия заинтересованных в сделке сторон, инвестиционной привлекательности сделки и всего предприятия; повышение качества планирования и реализации сделок; обеспечение информационной базой для управленческих решений, формирования различного рода отчётности и обоснования цены предмета сделки. Управления рисками сделок в рыночных условиях является обязательным условием успешного их исполнения, залогом эффективного функционирования и устойчивого развития экономического субъекта.

Хозяйственные риски, риски сделок, риск-менеджмент хозяйственных сделок, хозяйственные сделки, группировка, классификация рисков, факторы рисков, стороны сделки

Короткий адрес: https://sciup.org/147156277

IDR: 147156277 | УДК: 005/334 | DOI: 10.14529/em160304

Risks of economic transactions

Article is devoted to questions of risks of economic transactions. Risks are an integral part of both all economic activity, and separate economic transactions of economic actors. In article determinations of the concepts "economic risks" and "risks of transactions" are provided, and also development of a risk management of economic transactions is offered. Risks of transactions deserve special and close attention as correctness of the made decisions on transactions and their end results depends on their assessment. In this regard development of such direction as a risk management of economic transactions is necessary. Depending on stages of the transaction allocate the following groups of risks: risks at stage of the conclusion of the transaction, at a stage of execution and completion of the transaction. The certain set of risks is characteristic of each stage of the transaction. The analysis and assessment of risks are important at all stages of transaction. Risk management of economic transactions is directed on: minimization of losses and decrease in uncertainty; improvement of management (including control), both all activity, and separate transactions; increase in trust of the parties interested in the transaction, investment appeal of the transaction and all enterprise; improvement of quality of planning and implementations; providing with information base for administrative decisions, different formation of the reporting and justifications of the price of a subject of the transaction. Risk management of transactions in market conditions is an indispensable condition of their successful execution, guarantee of effective functioning and sustainable development of economic subject.

Текст научной статьи Риски хозяйственных сделок

Деятельность любого экономического субъекта сопряжена с различного рода рисками. В рыночных условиях предприниматели и организации осуществляют свою деятельность на свой риск и под свою имущественную ответственность. Это признается и на законодательном уровне. Так, согласно п. 1 ст. 2 ГК РФ гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законе порядке [1].

Организации всех типов и размеров сталкиваются с разными факторами (внутренними и внешними) влияния, из-за которых повышается уровень неопределенности, становится проблематично прогнозировать достижение поставленных целей и создаются условия для возникновения различного рода рисков.

Существует большое количество различных определений понятия «риск». Риск – сочетание вероятности события и его последствий. Термин «риск» используется преимущественно, когда существует возможность негативных последствий [2]. Правда ,риск представляет собой две стороны медали: наряду с негативными последствиями риск может быть обусловлен и возможностью от- клонения от ожидаемого результата или события и в лучшую сторону.

Под риском понимается влияние неопределенности на цели, которые могут иметь различные аспекты (финансовая, безопасности и здоровья, экологические) и могут относиться к различным уровням: стратегический уровень, организационный, уровень проекта, продукции или процесса. При этом влияние рассматривается как отклонение от ожидаемого с позитивными или негативными последствиями [3].

Следует отличать риск от других возможных экономических явлений. На рис. 1 представлены основные элементы, условия и функции риска.

Согласно международному стандарту ISO 31000 «Риск Менеджмент – Принципы и руководства» риск-менеджмент можно применить к любой организации, к ее площадкам и уровням, в любое время, также как и к определенным функциям, проектам и видам деятельности [3]. Управление рисками производится преимущественно с позиции всей деятельности экономического субъекта или его отдельных проектов.

В рыночных условиях невозможно себе представить абсолютно безрисковую хозяйственную деятельность, особенно то, что касается сделок. Риски сделок заслуживают особого и пристального внимания, так как от их оценки зависит правильность принимаемых решений по сделкам и их конечные результаты. В этой связи необходимо развитие такого направления, как риск-менеджмент хозяйственных сделок .

|

Элементы риска |

|

___* вероятность. |

Основные условия риска

|

■ противоречивость: |

|

|

• альтернативность; |

|

|

• неопределенность. |

|

Функции риска

___* аналитическая. |

Рис. 1. Элементы, условия и функции риска

Управление рисками хозяйственных сделок направлено на: минимизацию потерь и снижение неопределенности; улучшение управления (в т. ч. контроль) как всей деятельностью, так и отдельными сделками; повышение доверия заинтересованных в сделке сторон, инвестиционной привлекательности сделки и всего предприятия; повышение качества планирования и реализации сделок; обеспечение информационной базой для управленческих решений, формирования различного рода отчётности и обоснования цены предмета сделки.

Организации в процессе своей деятельности сталкиваются с большим количеством разнообразных рисков. Риски классифицируются по следующим признакам:

-

• в зависимости от возможного результата (чистые и спекулятивные);

-

• по сфере возникновения (внешние и внутренние);

-

• в зависимости от источника возникновения (природно-климатические, технические, экономические, рыночные, финансовые);

-

• уровню проявления (низкие, умеренные, сильные, катастрофические);

-

• по тяжести проявления (упущенная выгода, убыток, потери, банкротство);

-

• по степени допустимости (минимальный, повышенный, критический, недопустимый);

-

• по форме влияния (риски прямого ущерба, риски косвенного ущерба);

-

• по возможности страхования (страхуемые и не страхуемые);

-

• по степени контроля (контролируемые, частично контролируемые, неконтролируемые);

-

• по степени предсказуемости (предсказуемые и непредсказуемые);

-

• по регулярности (систематические и не систематические);

-

• по ситуации принятия решения (обоснованные и необоснованные);

-

• по степени зависимости от исходного события (первичные и вторичные);

-

• по природе возникновения (объективные и субъективные);

-

• по стадиям воспроизводства (риски производства, сбыта, распределения, и потребления);

-

• по этапу решения проблемы (на этапе принятия решения и на этапе реализации решения);

-

• по масштабам (локальный, отраслевой, региональный, национальный, международный);

-

• по видам предпринимательской деятельности (финансовый, юридический (правовой), производственный, коммерческий, инвестиционный, инновационный);

-

• по возможности диверсификации (систематический и специфический) и др.

Отдельно можно выделить риски хозяйственной деятельности, проектов, бизнес-процессов и сделок. Каждая из указанных групп рисков заслуживает отдельного исследования.

Под хозяйственными рисками или рисками хозяйственной деятельности предлагаем понимать риски, связанные с хозяйственной деятельностью экономических субъектов, а под рисками хозяйственных сделок - риски, связанные с совершением сделок. Риски сделок - это вероятность возникновения неблагоприятных изменений при совершении сделок.

Также можно разделить риски по отраслям и видам деятельности, например, риски банковских организаций, страховых компаний, предприятий производственной сферы и др.

Риски сделок зависят от сторон сделки (контрагентов), предмета сделки и среды, в которой она совершается. Так, сделкам с контрагентами с высокой вероятностью банкротства характерны высокие риски.

У предприятий постоянно существует целый набор рисков, даже вне зависимости совершаются сделки или нет. С каждой новой сделкой у предприятия становится все больше рисков, но и возможностей (в т. ч. финансовых). Следует отметить, что если у предприятия будет много неоправданных и неуправляемых рисков, достигших критической массы, то предприятие может обанкротиться, поэтому так важно управлять этими рисками. При этом необходимо понимать, что убрать полностью все риски, связанные со сделками, невозможно, можно лишь снизить негативное воздействие в случае их возникновения посредством различных методов управления рисками.

На наш взгляд, следует отличать риски всей хозяйственной деятельности и риски отдельных хозяйственных сделок. Хотя, конечно, риски деятельности и риски сделок взаимосвязаны и их деление условно. Так, риски по сделке тем выше, чем выше риски всей деятельности. Также можно утверждать, что риски деятельности предприятия могут возрасти в случае высокорискованных сделок. Со сделками происходит переход и появление не только ресурсов, прав, но и рисков.

Так как хозяйственную деятельность можно представить как систему совершаемых сделок, поэтому можно утверждать, что существует определенная связь между рисками различных хозяйственных сделок предприятия. Так, от рисков вспомогательных сделок могут зависеть риски основных сделок и наоборот. Этот фактор необходимо учитывать как при управлении рисками сделок в частности, так и при управлении сделками в целом.

Риски деятельности влияют на риски отдельно взятой сделки, что в свою очередь влияет на другие условия сделки, в т. ч. на цену, условия платежей и т. п. Прямую связь рисков и доходности показывает доходность ценных бумаг с положительной деловой репутацией. Доходность меньше, а стоимость больше и наоборот. Таким образом, существует связь риск-доходность-стоимость. Также еще одним важным фактором риска является время. Чем больше период прогноза, тем выше риски. Это проявляется в ставках займов (например, облигационные займы).

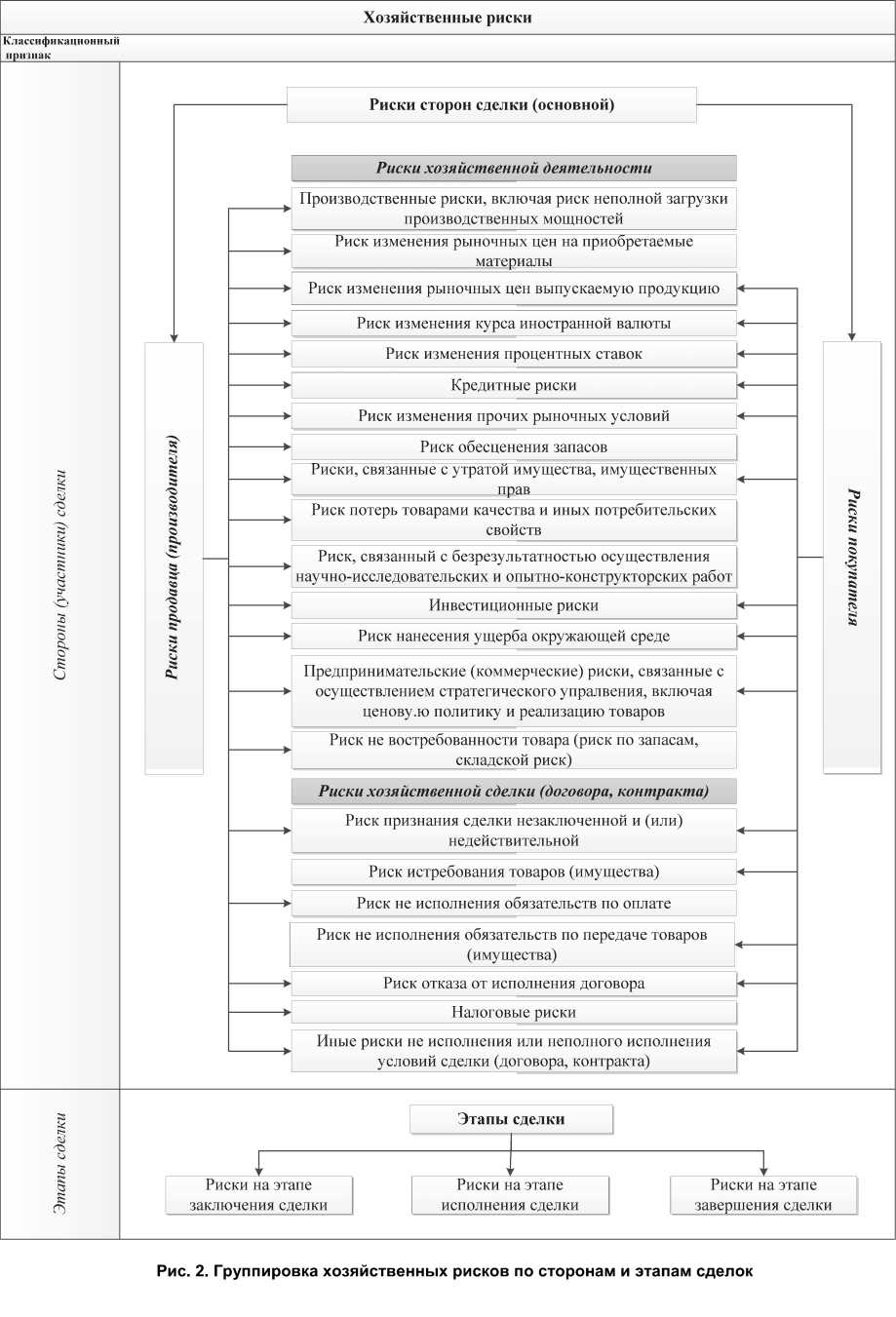

В соответствии с договором риски сделки, как правило, распределяются между участниками сделки. На рис. 2 представлена группировка рисков по сторонам и этапам сделок.

В зависимости от этапов сделки выделяют следующие группы рисков: риски на этапе заключения сделки, на этапе исполнения и завершения сделки.

Для каждого этапа сделки характерен свой определенный набор рисков. Так этапу заключения характерны риски, связанные с возможностью срыва процесса заключения договора (контракта): риски отказа от заключения договора одной из сторон, риск изменения условий сделки (в т. ч. цены сделки, сроков исполнения обязательств по сделке и др.).

На этапе исполнения сделкам характерны риски, которые могут возникнуть у сторон сделки в процессе исполнения своих обязательств в рамках сделки: отказ от исполнения обязательств сторонами сделки; требования к пересмотру условий сделки; риски ликвидности, банкротства и др.

На этапе завершения сделки возможны следующие риски: отказ покупателя от товара, неисполнение обязательств по оплате со стороны покупателя, неисполнение обязательств по передаче товаров со стороны производителя (поставщика); риски признания сделки недействительной и др.

На любом этапе сделки возможны риски возникновения форс-мажорных обстоятельств, т. е. обстоятельств непреодолимой силы. Данные условия должны быть прописаны в договоре.

Следует отметить, что передачей товара покупателю и оплатой товара поставщику сделка не завершается, так как в большинстве случаев на товар предоставляется гарантия обслуживания, поэтому обязательства поставщика по сделке будут сохраняться до завершения указанных сроков. Следовательно, до завершения гарантийного срока будут сохраняться и риски и возможные расходы.

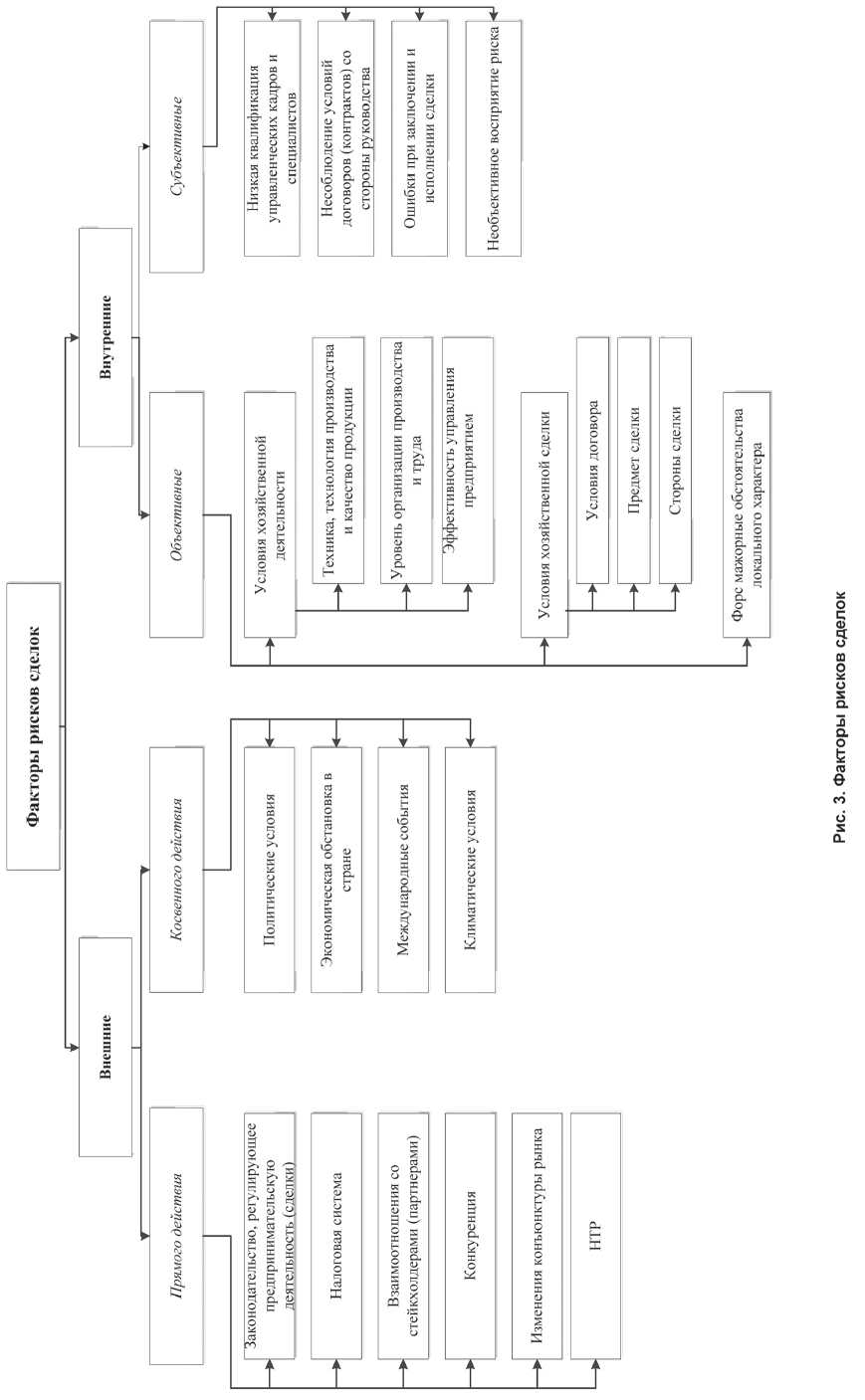

Особое значение в управлении рисками сделок имеет понимание сущности определяющих риски сделок факторов. Факторы рисков сделок -круг условий, способных оказывать негативное влияние на сделку, а также предпосылки, увеличивающие вероятность возникновения кризисных событий (ситуаций). Существует большое количество вариантов классификации факторов рисков. Укрупненно факторы рисков можно разделить на внешние (прямого и косвенного действия) и внутренние (объективные и субъективные) (рис. 3).

На риски сделок оказывают сильное влияние как условия всей хозяйственной деятельности, так и условия самих сделок. Так, основные предпосылки рисков, а также меры по управлению ими (в т. ч. распределение между сторонами сделки), могут быть заложены в договорах (контрактах).

Управление рисками сделок возможно только при наличии инструмента их анализа и оценки. Анализ рисков сделок относится к перспективным вопросам теории и практики, требующим отдельного исследования. Основными целями анализа рисков сделок является определение: перечня возможных рисков (угроз), связанных с осуществлением конкретной сделки; вероятности возникновения рисков и размера возможного ущерба; факторов, влияющих на риски сделок; влияния на конечные результаты сделок.

При анализе рисков сделки учитываются особенности взаимодействия не только продавцов и покупателей, но и условия взаимодействия с другими контрагентами (стейкхолдеров), от которых

зависит исполнение рассматриваемых сделок. Изменения взаимоотношений с любым из контрагентов может привести к изменению условий сделок.

Анализ и оценка рисков важны на всех этапах совершения сделки. Если при заключении договора определение величины риска может повлиять на стоимость, то в процессе исполнения производится управление риском с целью снижения негативного влияния, т. е. снижения возможных издержек, а цена может быть неизменной (если в договоре закреплены условия неизменности цены).

Управления рисками сделок в рыночных условиях является обязательным условием успешного их исполнения, залогом эффективного функционирования и устойчивого развития экономического субъекта.

Список литературы Риски хозяйственных сделок

- Российская Федерация. Кодексы : Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994, № 51-ФЗ//Нормативно-правовая база «КонсультантПлюс», 2016.

- Российская Федерация. Национальные стандарты Российской Федерации : ГОСТ Р 51897-2011. Руководство ИСО 73:2009. Менеджмент риска. Термины и определения (утв. и введен в действие Приказом Росстандарта от 16.11.2011 № 548-ст)//Нормативно-правовая база «КонсультантПлюс», 2016.

- Российская Федерация. Национальные стандарты Российской Федерации : ГОСТ Р ИСО 31000-2010. Менеджмент риска. Принципы и руководство (утв. и введен в действие Приказом Росстандарта от 21.12.2010 № 883-ст)//Нормативно-правовая база «КонсультантПлюс», 2016.