Роль агрохолдингов в развитии экономики регионов России

Автор: Минаев В.Н.

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Экономика территорий

Статья в выпуске: 2 (22), 2018 года.

Бесплатный доступ

В статье проанализирована деятельность агрохолдингов в регионах РФ, выявлены факторы разнообразия агрохолдингов. Приведен рейтинг субъектов РФ по количеству крупнейших агрохолдингов по объему прибыли, а по количеству крупнейших агрохолдингов по объему прибыли в расчете на единицу площади субъекта. Отмечено, что современная статистика сельского хозяйства оперирует показателями низовых звеньев (сельскохозяйственных организаций) без привязки к компаниям, поэтому она напрямую не отражает данные по агрохолдингам. Произведен сравнительный анализ субъектов РФ по количеству сельскохозяйственных организаций, не являющихся субъектами малого бизнеса, а также по площади сельскохозяйственных угодий, приходящихся на долю организаций, не являющихся субъектами малого предпринимательства. Авторов выявлены положительные и отрицательные последствия деятельности агрохолдингов в РФ. В работе более подробно была рассмотрена деятельность агрохолдингов, особенности их формирования и государственной поддержки в Белгородской области. Отмечено, что основными направлениями деятельности агрохолдингов являются наиболее прибыльные и имеющие относительно небольшой период окупаемости производства, например, производство зерновых культур, подсолнечника, мяса птицы и свинины. В регионах, расположенных в непосредственной близости от крупных рынков сбыта развито овощеводство.

Агрохолдинги, сельское хозяйство, регионы рф, сельскохозяйственные организации, белгородская область, краснодарский край, ростовская область, республика татарстан, центральные регионы рф, ставропольский край

Короткий адрес: https://sciup.org/143163091

IDR: 143163091 | УДК: 338.43 | DOI: 10.31775/2305-3100-2018-2-74-81

The role of agroholdings in the development of the economies of the regions of Russia

The article analyzes the activities of agroholdings in the regions of the Russian Federation, reveales the factors of the diversity of agroholdings. The article gives the rating of the Russian Federation’s subjects by the number of largest agro holdings by profit, and by the number of largest agro-holdings by profit per unit of area of the subject is cited. It notes that the modern statistics of agriculture operates with indicators of the lower levels (agricultural organizations) without reference to companies, so it does not directly reflect data on agroholdings. A comparative analysis of the Russian Federation subjects in terms of the number of agricultural organizations that are not small business subjects, as well as the area of agricultural land attributable to organizations that are not small businesses. The author revealed the positive and negative consequences of the activities of agroholdings in the Russian Federation. The article consideres the activities of agroholdings, the features of their formation and state support in Belgorod Region in more detail. It notes that the main activities of agroholdings are the most profitable and relatively short payback periods, for example, the production of cereals, sunflower, poultry and pork. In the regions located in close proximity to major markets, vegetable growing is developed.

Текст научной статьи Роль агрохолдингов в развитии экономики регионов России

For сitation: Minaev V.N. The role of agroholdings in the development of the economies of the regions of Russia. Scientific bulletin of the Southern Institute of Management. 2018;(2):74-81. (In Russ.) https://doi. org/10.31775/2305-3100-2018-2-74-81

There is no conflict of interests

В последние два десятилетия в странах, богатых земельными угодьями, наблюдается процесс роста инвестиций в крупномасштабные сельскохозяйственные производства, основанные на несемейной собственности, а также рост концентрации производства в сельском хозяйстве. Как правило, крупные предприятия, оперирующие 10000 и более га земли, горизонтально интегрированы в корпорацию, контролирующую сотни и тысячи га земли. Распространена также вертикальная интеграция, включающая совместную обработку, маркетинг и экспортную логистику [1, с. 137]. В постсоветских странах развитие агрохолдингов связано не столько с эффектом масштаба, сколько с предпочтением государственными органами крупных хозяйств, способным обеспечить продовольственную безопасность [2].

Воздействие крупномасштабного сельского хозяйства на окружающую среду, социальную сферу, а также эффективность сильно различаются в разных странах [3, pp. 701-714].

Современная статистика сельского хозяйства России не отражает пространственную экспансию агрохолдингов, т.к. оперирует показателями низовых звеньев без привязки к компаниям, в то время как реальное функционирование в результате централизации осуществляется по вертикальным структурам в разрезе крупных собственников [4, с. 67].

Региональное разнообразие агрохолдингов в РФ достаточно велико. Факторами такого разнообразия выступили огромные размеры территории РФ, обусловившие разнообразие природных зон и природных условий, различную урожайность сельскохозяйственных культур и продуктивность скота на различных территориях, неравномерная заселенность территорий, их различная удаленность от крупных и средних городов и транспортных маги- стралей. Исключительно важное значение имеют также региональные и местные институциональные факторы.

По данным Института конъюнктуры аграрного рынка, по количеству крупнейших агрохолдингов, т.е. получивших прибыль от 4,1 до 74 058 млрд. рублей в 2014 г., лидируют регионы Черноземья – Белгородская, Воронежская и Курская область (табл. 1). Второй эшелон – наиболее развитые в социально-экономическом отношении регионы с большими бюджетными возможностями Московская область, Республика Татарстан и Краснодарский край. 40 субъектов РФ не имеют на своей территории ни одного крупнейшего агрохолдинга.

Однако субъекты РФ значительно различаются по площади сельскохозяйственных угодий. Поэтому, по концентрации крупнейших агрохолдингов лидируют прежде всего регионы РФ, прилегающие к мегаполисам (Московская и Ленинградская области) и опирающиеся на мощные столичные рынки, а также центрально-черноземные регионы (табл. 1).

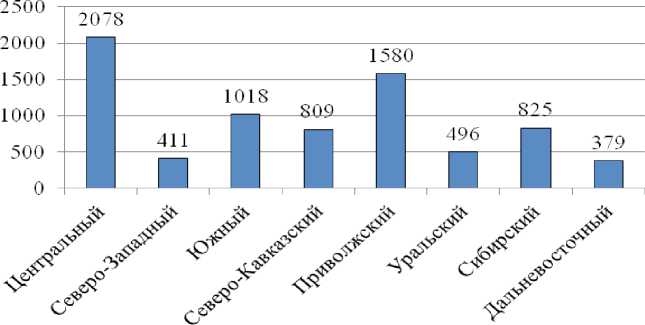

По предварительным данным Всероссийской сельскохозяйственной переписи 2016 г., по количеству сельскохозяйственных организаций, не являющихся субъектами малого бизнеса, лидируют Центральный и Приволжский федеральные округа (рис. 1).

По площади сельскохозяйственных угодий, приходящихся на долю организаций, не являющихся субъектами малого предпринимательства, лидируют субъекты Центрального федерального округа (43,4%) (табл. 3). В других федеральных округах данный показатель колеблется от 26,4% (Дальневосточный федеральный округ) до 34,7% (Северо-Кавказский федеральный округ)5. Наибольшее количество сельскохозяйственных угодий в Центральном, Уральском и Северо-Кавказском

Рисунок 1. Количество сельскохозяйственных организаций, не являющихся субъектами малого предпринимательства по федеральным округам РФ на 1 июля 2016 г. 1

Таблица 1

Рейтинг российских регионов по количеству крупнейших агрохолдингов по объему прибыли, 20142

|

Субъекты РФ |

Количество агрохолдингов |

|

Белгородская область, Воронежская область |

10 |

|

Курская область |

7 |

|

Московская область, Краснодарский край, Республика Татарстан, |

6 |

|

Волгоградская область |

5 |

|

Липецкая область, Пензенская область, Саратовская область, Ставропольский край, Ростовская область, Тамбовская область |

4 |

|

Иркутская область, Калужская область, Ленинградская область, Новосибирская область, Оренбургская область,Орловская область, Свердловская область, Тюменская область, Тульская область, Челябинская область |

3 |

|

Брянская область, Калининградская область, Кемеровская область, Республика Башкортостан, Республика Бурятия, Республика Хакасия, Омская область, Пермский край, Рязанская область, Смоленская область |

2 |

|

Алтайский край, Владимирская область,Вологодская область, Новгородская область, Республика Удмуртия, Республика Марий Эл, Республика Мордовия, Приморский край, Псковская область, Самарская область, Тверская область, Томская область, Ульяновская область, Ярославская область |

1 |

Таблица 2

Рейтинг российских регионов по количеству крупнейших агрохолдингов по объему прибыли в расчете на единицу площади субъекта РФ, 201432

|

Субъекты РФ |

Площадь сельскохозяйственных угодий субъекта РФ, тыс. га / количество крупнейших агрохолдингов на территории субъекта РФ, ед. |

|

Белгородская область, Ленинградская область, Калининградская область, Калужская область, Московская область |

<250 |

|

Воронежская область, Иркутская область, Курская область, Липецкая область, Новгородская область, Республика Бурятия, Республика Хакасия, Свердловская область, Смоленская область, Томская область, Тульская область, Тюменская область |

250–500 |

|

Брянская область, Владимирская область, Вологодская область, Кемеровская область, Краснодарский край, Орловская область, Пензенская область, Пермский край, Приморский край, Псковская область, Республика Марий Эл, Республика Татарстан, Рязанская область, Ставропольский край, Тамбовская область, Тверская область, Челябинская область, Ярославская область |

500–1000 |

|

Волгоградская область, Саратовская область, Ростовская область, Республика Мордовия |

1000–1500 |

|

Новосибирская область, Ульяновская область |

1500–2000 |

|

Алтайский край, Омская область, Оренбургская область, Республика Башкортостан, Самарская область |

>2000 |

2 Составлено автором по: Абакумов И. Захваченные перспективы. Агрохолдинги могут оставить страну без сельского населения. URL: (дата обращения: 31.03.2018 г.) 3 Расcчитано автором по: Абакумов И. Захваченные перспективы. Агрохолдинги могут оставить страну без сельского населения. URL: (дата обращения: 31.03.2018 г.)

федеральных округах приходится на организации, не являющиеся субъектами малого предпринимательства, в Северо-Западном, Приволжском, Сибирском и Дальневосточном федеральных округах – на малые предприятия, в Южном федеральном округе – на крестьянско-фермерские хозяйства и предпринимателей6.

В структуре сельскохозяйственных угодий преобладает пашня, в меньшей степени – пастбища и сенокосы.

Следует отметить, что крупнейшие агрохолдинги, как правило действуют в нескольких субъектах РФ. Так, например, холдинг «Продимекс», лидировавший в 2016 г. по размеру посевной площади, работает в Ставропольском крае, Воронежской, Белгородской, Пензенской областях и в Республике Башкортостан. Основной сельскохозяйственный бизнес агропромышленного холдинга «Мираторг» (2-е место по размеру посевной площади, входит в тройку крупнейших производителей мяса в РФ)

Таблица 3

Доля сельскохозяйственных угодий, приходящихся на сельскохозяйственные организации, не являющиеся субъектами малого предпринимательства, по субъектам РФ41

|

Доля сельскохозяйственных угодий, приходящихся на сельскохозяйственные организации, не являющиеся субъектами малого предпринимательства, % |

Субъекты РФ |

|

>80% |

Владимирская область, Ненецкий автономный округ, Чукотский автономный округ |

|

60-80% |

Белгородская область, Липецкая область, Орловская область, г. Москва, Республика Ингушетия, Ямало-Ненецкий автономный округ |

|

40-60% |

Брянская область, Воронежская область, Кировская область, Краснодарский край, Красноярский край, Курская область, Ленинградская область, Московская область, Мурманская область, Новосибирская область, Пензенская область, Пермский край, Республика Карелия, Республика Мордовия, Республика Татарстан, Республика Тыва, г. Санкт-Петербург, г. Севастополь, Ставропольский край, Удмуртская Республика, Чеченская Республика |

|

20-40% |

Алтайский край, Амурская область, Архангельская область (без автономного округа), Вологодская область, Ивановская область, Калининградская область, Калужская область, Камчатский край, Кемеровская область, Нижегородская область, Омская область, Оренбургская область, Псковская область, Приморский край, Республика Башкортостан, Республика Коми, Республика Крым, Республика Марий Эл, Республика Хакасия, Ростовская область, Рязанская область, Самарская область, Сахалинская область, Свердловская область, Тамбовская область, Томская область, Тульская область, Тюменская область (без автономных округов), Ульяновская область, Хабаровский край, Челябинская область, Ярославская область, |

|

<20% |

Астраханская область, Волгоградская область, Еврейская автономная область, Забайкальский край, Иркутская область, Кабардино-Балкарская Республика, Карачаево-Черкесская Республика, Костромская область, Курганская область, Новгородская область, Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Дагестан, Республика Калмыкия, Республика Саха (Якутия), Республика Северная Осетия – Алания, Саратовская область, Смоленская область, Тверская область, Ханты-Мансийский автономный округ – Югра, Чувашская Республика |

|

0 |

Магаданская область |

4 Источник: Предварительные итоги Всероссийской сельскохозяйственной переписи 2016 года: В 2 т./Федеральная служба гос. статистики. М.: ИИЦ «Статистика России», 2017. С. 198-199.

5 Предварительные итоги Всероссийской сельскохозяйственной переписи 2016 года: В 2 т./Федеральная служба гос. статистики. М.: ИИЦ «Статистика России», 2017. С. 198-199.

6 Там же.

сосредоточен в Белгородской и Брянской областях. Агрокомплекс им. Н. Ткачева работает в Краснодарском, Ставропольском крае, Ростовской области, а также Республике Адыгея. Активы группы «Русагро» расположены в Белгородской (50% всех земель), Тамбовской, Воронежской (в сумме 26,4%), Курской (4,1%), Орловской (6,6%) областях, а также в Приморском крае (12,9%). Компания «Доминант» осуществляет производство в Краснодарском и Алтайском краях, а также Липецкой, Воронежской и Тамбовской областях. В состав группы АСБ входят агрохолдинги «Юго-Восточная агрогруппа» (Тамбовская и Пензенская области) и «Грибановский сахарный завод» (Воронежская и Волгоградская области). Холдинг «АгроТерра» имеет 33 хозяйства в Тульской, Рязанской, Пензенской, Курской, Тамбовской, Липецкой и Орловской областях [5].

Крупные агрохолдинги осуществляют мощную экспансию в регионы РФ, например, компания «Вимм Билль Данн» (входит в группу компаний PepsiCo) , в состав которой входят свыше 37 предприятий в России, Украине, Киргизии, Узбекистане и Грузии, АО «Данон», имеющая 12 филиалов и 14 дочерних обществ в России, 2 дочерних общества в Республике Беларусь и 3 – на Украине.

Агрохолдинги оказывают значительное воздействие на сельские территории РФ. Благодаря им растут поступления в местные бюджеты, возобновляется обработка заброшенных земель, включая орошаемые земли, воссоздание племенного и семенного хозяйства, стандартизация качества сельскохозяйственной продукции, рост урожайности, продуктивности скота, производительности труда за счет использования высокоэффективной сельскохозяйственной техники, прогрессивных методов работы: разработки электронных карт полей, укрупненного севооборота (не менее 500 га под одну культуру), испытаний лучших сортов растений на так называемом «поле агронома», спутникового мониторинга полей, позволяющего регулярно получать полный отчет по состоянию полей, оперативно выявлять очаги болезней, видеть, как развивается каждая из культур, дозированно вносить удобрения на основе спутниковых данных. Агрохолдинги в РФ демонстрируют как экстенсивное развитие, что выражается в наращивании ими земельного банка, так и интенсифицируют производство. Результатами их деятельности стал рост как количественных показателей – производства мяса, зерна, сахарной свеклы, так и качественных, например, повышение выхода сахара с гектара земли [5].

С другой стороны, агрохолдингам, как правило, требуется меньшее число работников, что не способствует решению проблемы безработицы в сельской местности. Так, например, в тех муни- ципальных районах Республики Татарстан, где на долю агрохолдингов приходилось до 70–90% молока, мяса и зерна, занятость в сельском хозяйстве сократилась в 2–3 раза [4, с. 70].

Кроме того, агрохолдинги обычно не заинтересованы в развитии местной социальной сферы и сотрудничестве с хозяйствами населения и мелкими предприятиями, что обусловливает не всегда положительное отношение к ним со стороны местных властей и населения. Так, в восточной части Белгородской области работают агрохолдинги, зарегистрированные в других регионах и не сотрудничающие с местными властями, в которых наблюдаются проблемы с занятостью, оплатой труда, вынуждающие местное население переходить на полунатуральное личное хозяйство или основывать малый бизнес [4, с. 74]. С приходом агрохолдинга «Покровский» из Ростовской об-ластив Краснодарский край была снижена социальная поддержка станиц и хуторов, сокращены рабочие места, т.к. агрохолдинг часто пользуется вахтовым методом, привозя механизаторов из других регионов71.

Безусловно, существуют и обратные примеры. Так, с созданием агрохолдинга «Красногвардейский» в Красногвардейском районе Ставропольского края на базе четырех предприятий-банкротов и вхождением его в состав более крупного холдинга «СтавропольАгроСоюз», агрохолдинг взял на себя ремонт школ и детских садов, реконструкцию пекарни, находившейся на грани разорения, создание сети социальных магазинов, продукция которых продается по ценам на 25–30% ниже рыночных, поддержку учреждений культуры82.

К негативным последствиям создания агрохолдингов следует отнести сложности управления (в последние годы несколько крупных компаний, такие как «Иволга-Холдинг», «Разгуляй», САХО, «Изумрудная страна», полностью или частично потеряли свой бизнес, что многие эксперты объясняли в том числе неэффективным менеджментом [5]), проблему рационального использования земель, развитие монополизма, рост коррупции за счет слияния менеджмента крупных компаний и региональной власти, поглощение крупных агрохолдингов иностранными компаниями («Вимм Билль Данн» в 2011 г. был поглощен компанией PepsiCo, в 2010 г. произошло слияние российской компании «Юнимилк» и французской компани «Данон»), за висимость регио нальных властей от крупных меж-

-

7 Фермеры Кубани: в противостоянии с агрохолдингами мы один на один [Электронный ресурс] / Голос Кубани. URL: https://golos-kubani . ru/fermery-kubani-v-protivostoyanii-s-agroxoldingami-my-odin-na-odin/ (дата обращения: 05.05.2018)

-

8 Инвестиции изменили жизнь в Красногвардейском [Электронный ресурс]. /Аргументы и факты. 31.07.2013. № 31. URL: http://www. stav.aif.ru/apk/raznoe/158978 (дата обращения: 06.05.2018)

региональных холдингов, диктат закупочных цен на молоко, корма и др. Снижает эффективность деятельности агрохолдингов необходимость охраны имущества во избежание воровства кормов и продукции работниками, а также низкая заинтересованность работников, отчужденных от процесса принятия решений, в результатах труда.Еще одним минусом деятельности агрохолдингов является качество продукции, уступающее фермерскому, например, широкое использование антибиотиков при производстве мяса.

Рассмотрим подробнее деятельность агрохолдингов в Белгородской области – регионе РФ, где агрохолдинги играют существенную роль. Белгородская область занимает 1-е место по производству сельскохозяйственной продукции на душу населения93. 20,8% ВРП производится в сельском хозяйстве, что в четыре раза превышает среднероссийский уровень104.

По объему продукции сельского хозяйства область занимает 4-е место в РФ, обеспечивая 4,15% от всего объема сельскохозяйственной продукции России (2016 г.)11,5 имея при этом площадь сельхозугодий в 2,4 раза меньше, чем в Краснодарском крае (1-е место), в 4 раза меньше, чем в Ростовской области (2-е место) и в 2,3 раза меньше, чем в Татарстане (3-е место). На протяжении 2011–2016 гг. сельское хозяйство Белгородской области демонстрировало достаточно высокие темпы экономического роста (4–6%, за исключением 2011 г., когда прирост составил 32,1%)126. Белгородская область является «мясным центром» России. Если в 1990 г. доля области в производстве мяса в России составляла 2%, то к 2011 г. достигла 11,6% [4, с. 72].

Факторами успешного развития сельского хозяйства в Белгородской области выступают благоприятные природные условия (уникальные черноземы), меньшие потери сельского населения в советское время и пореформенный период, а также грамотная политика губернатора области (поддержка индивидуального жилищного строительства, которая позволила перейти на новый для России градостроительный формат – агломерации, газификация, организация крупных вертикально интегрированных структур в сельском хозяйстве, реализация проекта по поддержке сельских предпринимателей «Семейные фермы Белогорья», который объединяет сегодня свыше 5 тыс. семейных предприятий и др.) [6, с. 147].

Сельскохозяйственными организациями Белгородской области производится 98,8% скота и птицы на убой, 71,6% молока, 84,2% зерна, 78,3% семян подсолнечника, 25,3% овощей в Белгородской области137. 70% всех региональных сельскохозяйственных организаций Белгородской области объединены в интегрированные структуры, составляющие единый производственный цикл, при этом шестнадцать крупных агрохолдингов используют 2/3 всех сельскохозяйственных земель, создав свою мощную кормовую базу. Это позволяет доводить сельскохозяйственную продукцию от поля до прилавка, возвращать на поля отходы производства, заниматься улучшением сортов растений, пород животных и кормового рациона, рационализировать севооборот.

Процесс консолидации ресурсов сельскохозяйственных предприятий, оказавшихся в тяжелом финансовом положении, начался в Белгородской области в 2000-е гг. под патронажем региональных властей. Их активы были выкуплены вновь создаваемыми частными предприятиями, которые были объединены в вертикально интегрированные структуры, включая как холдинги российского уровня, действующие также в других регионах РФ («Мираторг», «Русагро») так и белгородские холдинги («Приосколье», «АгроБелогорье»). Земельные доли крестьян предварительно были скуплены специально созданным областным фондом. Перешедшие в региональную собственность более 40% пахотных земель стали серьезным рычагом в политическом контроле за процессом землепользования, инструментом защиты социально-экономических приоритетов региона и реализации стратегических проектов [7, с. 147-148].

Основной холдинг Белгородской области – группа компаний ООО «Агро-Белогорье», созданная в 2007 г. и имеющая 16 свиноводческих комплексов с общим поголовьем 800 тыс. свиней и 116 тыс. га сельскохозяйственных угодий. Второй по величине агрохолдинг – АПК «Мираторг», действующий в 15 регионах РФ и активно сотрудничающий с региональными властями, имеющий в Белгородской области 19 свиноводческих комплексов [4, с. 72-73]. Среди остальных наиболее мощных белгородских холдингов следует отметить ООО «БЭЗРК-Белгранкорм», действующий в пяти районах области, группа компаний «Приосколье», выросшая из небольшой обанкротившейся фабрики в Новооскольском районе в одного из лидеров по производству мяса птицы в РФ, ОАО «Белгородский бекон», «Белая птица», «Губкинагрохолдинг» и др.

13 Регионы России. Социально-экономические показатели. 2017: Стат. Сб. / Росстат. – М., 2017. – С. 786-807.

Белгородская область, имея 1,1% населения страны, получает 8% объема общероссийской помощи АПК. Кроме того, на АПК расходовалось до 18% консолидированного бюджета области [4, с. 73]. Средства на эту поддержку во многом были получены за счет налоговых поступлений от металлургического производства, при этом в настоящее время АПК занимает 2-е место по величине поступлений в бюджет Белгородской области. Следует отметить, что в связи с изменениями в законодательстве в 2013 г., сократились налоговые поступления в бюджет Белгородской области за счет их уплаты по месту регистрации собственника предприятия: в частности, Стойленский ГОК принадлежит Новолипецкому металлургическому комбинату, а собственник Оскольского металлургического комбината находится в Москве.

Перенасыщение области птицеводческими и свиноводческими хозяйствами с более коротким циклом производства и оборотом средств привело к экологическим проблемам утилизации отходов, недостаточно строгому соблюдению севооборотов и истощению почв. Власти заявили о завершении программы развития птицеводства в 2012 г. и свиноводства – в 2015 г. и о переходе к новым направлениям: расширению производства молока, развитию тепличного хозяйства, в том числе работающего на продуктах переработки отходов свиноводческих комплексов в электроэнергию, производству пищевых добавок [4, с. 73]. В последние годы наблюдается экспансия белгородских агрохолдингов в другие регионы – Ростовскую, Тамбовскую, Брянскую, Новгородскую, Костромскую, Новосибирскую области и на Украину.

Таким образом, в конце 1990-х – 2000-х гг. в РФ на базе сельскохозяйственных организаций, находящихся в трудном финансовом положении, были созданы агрохолдинги. Наибольшая концентрация агрохолдингов наблюдается в Центрально-Черноземном регионе и южных регионах РФ (Краснодарский край, Ростовская область, Ставропольский край). Агрохолдинги сотрудничают с региональными властями и являются крупными получателями государственных субсидий на федеральном и региональном уровнях. Уровень поддержки агрохолдингов на региональном уровне находится в зависимости от бюджетных возможностей субъекта РФ, отналичии на его территории крупных обрабатывающих или добывающих предприятий-налогоплательщиков. Этим, в частности, вызвано ускоренное развитие агрохолдингов в Республике Татарстан, находящейся в менее благоприятных природноклиматических условиях, однако вошедшей в пореформенный период в первую пятерку регионов

РФ по объему производства сельскохозяйственной продукции.

Основными направлениями деятельности агрохолдингов являются наиболее прибыльные и имеющие относительно небольшой период окупаемости производство зерновых культур, подсолнечника, мяса птицы и свинины. В регионах, расположенных в непосредственной близости от крупных рынков сбыта – мегаполисов развито овощеводство.

Социально-экономические последствия деятельности агрохолдингов на региональном уровне двояки – с одной стороны, они используют новую технику и технологии, прогрессивные методы производства, что позволяет повысить эффективность производства. С другой стороны, их деятельность усиливает проблему безработицы в сельской местности. Межрегиональные агрохолдинги, осуществляющие экспансию в другие регионы РФ, обычно не заинтересованы в развитии местной социальной сферы. Нельзя не отметить участившиеся конфликты между владельцами земельных паев и арендующими их предприятиями крупных агрохолдингов, особенно в южных регионах РФ.

Список литературы Роль агрохолдингов в развитии экономики регионов России

- Davydova I., Franks J.R. The Rise and Rise of Large Farms: Why Agroholdings Dominate Russia’s Agricultural Sector//Мир России. 2015. № 3. С. 133159.

- Wandel J. Agroholdings and clusters in Kazakhstan’s agro-food sector //Leibniz Institute of Agricultural Development in Central and Eastern Europe. Halle (Saale), 2009. URL: https://www.econstor.eu/bitstream/10419/32793/1/613840038.pdf (date of access: 31.03.2018)

- Deininger K., Byerlee D. The Rise of Large Farms in Land Abundant Countries: Do They Have a Future//World Development. 2011. Vol. 40. № 4. P. 701-714.

- Нефёдова Т.Г. Агропромышленная концентрация в российских регионах//ЭКО. 2014. № 4. С. 65-82.

- Кулистикова Т. Лидеры российской пашни. Топ-22 агрохолдингов по землям в обработке. URL: http://www.agroinvestor.ru/rating/article/28698-lidery-rossiyskoy-pashni-top-22-agrokholdingov/(дата обращения: 04.05.2018)

- Шамрай-Курбатова Л.В., Леденёва М.В. Региональное национальное богатство Волгоградской области: сущность, тенденции развития и стратегические направления прироста. Волгоград: Волгоградское научное издательство, 2017. 224 с.

- Фадеева О.П. Социально-экономический потенциал сельской многоукладности (на примере Белгородской области)//Регион: экономика и социология. 2012. № 4. С. 139-160.