Роль бюджетообразующих предприятий в муниципальном развитии (на примере Вологодской области)

")

Автор: Печенская-Полищук Мария Александровна, Малышев Михаил Константинович

Журнал: Социальное пространство @socialarea

Рубрика: Социально-экономические исследования

Статья в выпуске: 3 т.7, 2021 года.

Бесплатный доступ

В статье затронута одна из важнейших и актуальных тем в условиях динамичности и неопределенности внешней и внутренней среды - развитие муниципальных образований. Муниципальное развитие предложено рассматривать через такой фактор, как развитие хозяйствующих, прежде всего бюджетообразующих предприятий. В связи с этим цель работы заключается в определении роли предприятий в развитии местных бюджетов. Объектом исследования стали муниципальные образования Вологодской области. Для достижения обозначенной цели поставлены и последовательно решены следующие задачи: проанализировано состояние местных бюджетов и оценено влияние бюджетообразующих предприятий на налоговые поступления; рассмотрены ключевые финансовые показатели предприятий и организаций, расположенных на территориях муниципальных образований; определены бюджетообразующие отрасли городских округов (на примере города Вологды и Череповца); исследована демография хозяйствующих субъектов муниципальных образований. Научная новизна работы состоит в выявлении роли бюджетообразующих предприятий на муниципальное развитие. Информационной базой послужили труды отечественных и зарубежных авторов по вопросам экономического развития муниципальных образований и местных бюджетов, финансовая отчетность крупнейших корпораций Вологодской области, информация международной информационной группы Спарк-Интерфакс, данные Росстата о доходах местных бюджетов. Результаты исследования могут быть полезны для региональных органов власти при принятии тактических и стратегических решений в сфере муниципального управления. Материалы статьи могут использоваться преподавателями высших учебных заведений в процессе обучения, научными сотрудниками - в качестве исследовательской базы.

Бюджетообразующие предприятия, экономический рост, муниципальное развитие, местное самоуправление, муниципальные образования, местный бюджет, хозяйствующие субъекты

Короткий адрес: https://sciup.org/147234771

IDR: 147234771 | УДК: 336.64 | DOI: 10.15838/sa.2021.3.30.4

The role of budget-forming enterprises in municipal development (the case of the Vologda oblast)

The article touches upon one of the most important and relevant topics in the conditions of dynamism and uncertainty of the external and internal environment - the municipalities’ development. The authors propose to consider municipal development through such a factor as the development of economic, primarily budget-forming enterprises. In this regard, the purpose of the study is to determine the role of enterprises in local budgets development. The object of the research is the Vologda Oblast municipalities. To achieve this goal, we have set the following tasks and consistently solved: to analyze the state of local budgets and estimate the impact of budget-forming enterprises on tax revenues; to consider the key financial indicators of enterprises and organizations in the municipalities; to determine budget-forming industries of urban districts (the case of Vologda and Cherepovets); to study the demography of economic entities of municipalities. The scientific novelty of the work is to identify the role of budget-forming enterprises on municipal development. The information base is the works of domestic and foreign authors on economic development of municipalities and local budgets, financial statements of the largest corporations of the Vologda Oblast, information from the international information group Spark-Interfax, Rosstat data on local budget revenues. The results of the study can be useful for regional authorities when making tactical and strategic decisions in the field of municipal management. The materials of the article can be used by lecturers of higher educational institutions in the learning process, by researchers -as a research base.

Текст научной статьи Роль бюджетообразующих предприятий в муниципальном развитии (на примере Вологодской области)

Высокая актуальность муниципального развития в беспрецедентную эпоху стремительной урбанизации была подчеркнута в новой Программе развития городов Генеральной Ассамблеи ООН до 2030 года. О необходимости решения вопросов экономического роста за счет муниципального развития напомнил Президент Российской Федерации В.В. Путин в послании Федеральному Собранию в 2018 году. Академик РАН А.Д. Некипелов отметил, что подтолкнуть развитие экономики следует при помощи перестройки всех механизмов ее функционирования как на макро-, так и на микроуровне. При этом в исследованиях многих отечественных и зарубежных ученых роль микроуровня отводится муниципальным образованиям как фундаментальному звену административно-территориальной системы государства. Это обусловлено тем, что местное самоуправление, во-первых, выступает своего рода способом адаптации населения к меняющимся политическим, экономическим, социальным и иным условиям жизни, во-вторых, согласно принципу субсидиарности, позволяет учитывать ресурсы, условия, специфику территорий, потребности и интересы граждан для наиболее эффективного и оптимального решения государственных задач.

Не случайно муниципальный уровень ответственен за создание и поддержание условий воспроизводства человеческого капи- тала, о чем свидетельствует сосредоточение в местных бюджетах свыше 60% расходов на социальную сферу, включая дошкольное и общее образование, физическую культуру и массовый спорт, социальное обеспечение населения. Вполне очевидно, что муниципальное развитие зависит от развития бюджетной системы и финансовых результатов хозяйствующих субъектов, прежде всего бюджетообразующих, которые делают такое развитие в принципе возможным. Это обосновывает постановку цели исследования – выявление роли бюджетообразующих предприятий в муниципальном развитии.

Теоретическиеосновы исследования

Следует отметить, что в силу высокой актуальности проблематика развития муниципальных образований является объектом исследования многих российских и зарубежных ученых. Так, коллективом известных российских ученых-регионалистов рассмотрены основные этапы и ключевые направления в области пространственного развития советской и российской экономики, региональной политики государства, институтов федерализма и местного самоуправления [1]. Авторы обращают внимание на то, что осуществление социально-политических и экономических преобразований в стране позволило не только активизировать исследования по вопросам российского федерализма и местного самоуправления, но и определить точки развития вклада федеративных отношений и муниципального управления в решение актуальных хозяйственных и социальных задач страны.

Н.В. Зубаревич провела анализ основных концепций пространственного развития [2]. Автором выделены наиболее важные аспекты, необходимые для понимания «коридора возможностей» модернизации и развития России. В заключение кратко сформулированы шесть основных векторов пространственной стратегии.

Т.П. Королева подробно изучала финансовый потенциал местных бюджетов на примере муниципальных образований Республики Мордовии [3]. Она проанализировала налоговые и неналоговые доходы, неэффективные расходы, а также предложила направления, способствующие росту финансового потенциала муниципалитетов Мордовии: поддержка сельского хозяйства, социальные трансферты населению, поддержка субъектов малого и среднего предпринимательства и т. д.

В публикации С.В. Мишиной проведен анализ особенностей, влияющих на формирование доходной части местных бюджетов России [4]. К таким особенностям автор относит налоговую реформу, повлекшую за собой снижение фискальной автономии муниципалитетов; высокую долю безвозмездных поступлений в общей структуре доходов; узкую налогооблагаемую базу; НДФЛ как главный формирующий налог. Е.Г. Афанасьева затронула проблемы формирования доходов местных бюджетов в условиях централизации финансовых ресурсов [5]. Высокая степень дотационности муниципальных бюджетов в связи с концентрацией финансовых ресурсов на уровне федерации и субъектов, приводит к замедлению темпов социальноэкономического развития муниципальных образований.

Вопросам финансовой самостоятельности муниципальных образований также посвящены труды многих авторов. Л.Л. Игони-на сосредоточила внимание на выработке ключевых направлений, повышающих доходную базу муниципалитетов посредством роста собственных налоговых источников [6]. К ним автор относит усиление роли местных налогов в формировании доходной части, поиск резервов собственной доходной базы, учет уровня финансового потенциала при осуществлении мер финансовой политики. Коллектив ученых Финансового университета при Правительстве РФ и Академии социального управления проводил исследование в области оценки уровня финансовой самостоятельности муниципалитетов [7]. Ими обоснован метод оценки уровня относительной финансовой самостоятельности муниципальных образований.

Исследователи Вологодского научного центра РАН также неоднократно затрагивали вопросы муниципального развития, в частности предпринимательства [8–10], социальной ответственности корпораций [10], влияния результатов производственно-финансовой деятельности на формирование доходов бюджетной системы всех уровней [12–13], самообеспеченности местных бюджетов [14].

Проблема экономического развития муниципальных образований, повышения самостоятельности их бюджетов, развития предпринимательской активности в муниципалитетах характерна не только для России, но и для зарубежных стран.

В зарубежной литературе также существует немалое количество исследований, касающихся развития муниципальных бюджетов и их финансов. К.Д. Фарвак-Виткович и М. Копани в совместной монографии затрагивают вопросы эффективного стратегического управления муниципальными финансами [15]. Проблемы местных бюджетов составляют высокая налоговая нагрузка, не всегда справедливая передача ресурсов.

Итальянские ученые К. Барбера, Э. Гуарини и И. Стекколини в совместном исследовании провели сравнительный анализ управленческих решений местного руководства восьми муниципальных образований Италии, которые сильно пострадали от финансового кризиса [16]. Ученые утверждают, что даже при одинаковых послекри-зисных последствиях не существует единого паттерна реагирования и выделяют четыре различных способа реагирования на шоки: переориентация, буферизация, непрерывная корректировка, избегание проблем и улавливание возможностей.

Ученые Ваальского технологического университета Южной Африки проанализировали факторы, влияющие на экономическое развитие сельских районов [17]. Результаты исследования показали, что основой экономического роста во многих сельских поселениях является развитие предпринимательства. Структурными элементами такого развития служат создание рабочих мест, инновации, развитие инфраструктуры и повышение квалификации.

М. Бельский в интервью MuniNet Guide Experts Roundtabless выделял наиболее значимые проблемы муниципальных финансов Соединенных Штатов. Среди них кризис пенсионных и медицинских обязательств, охвативший большое число городов и штатов по всей стране, а также ограниченные возможности местного правительства финансировать основные услуги для своих жителей. Кроме того, М. Бельский говорил о негативном влиянии стихийных бедствий и технологических аварий, при которых муниципалитеты вынуждены брать огромные кредиты у вышестоящих бюджетов для покрытия расходов на исправление ситуации.

В статье С. Бандьопадхая [18] предпринята попытка критически оценить основные проблемы муниципальных финансов в Индии. Основные выводы свидетельствуют о том, что городские местные органы власти в Индии сталкиваются с отсутствием надлежащей децентрализации функций и финансов, неадекватным получением доходов, дефицитом расходов, что приводит к некачественному оказанию услуг. Также анализируются предложения и рекомендации, которые были предложены в литературе для решения критических проблем, связанных с городским финансированием.

В исследовании [19] рассмотрена популярная в Китае урбанистическая практика. Высокая плотность населения страны вынуждено приводит к эффективнейшему использованию каждого клочка земли. Земельный налог в Китае стал основным источником муниципальных финансов, на долю которых приходится более 30% всех доходов муниципального бюджета и почти 40% фонда городского содержания и строительства.

В публикации Я. Смутека [20] обобщены результаты исследования воздействия субурбанизации на бюджеты польских гминss, находящихся в зонах влияния крупных городов. Исследование охватывает период 2001–2010 гг. и 12 наиболее важных городов в соответствии с Национальной концепцией пространственного развития до 2030 года. Выявлено, что доходы и расходы гмина увеличиваются в связи с процессом субурбанизации. Налог на доходы физических лиц является ключевым в структуре доходов бюджета гмина. На втором месте – налог на имущество (в основном на коммерческую недвижимость). Более высокие доходы от активов сосредоточены в ранее развитых областях.

Таким образом, проведенный анализ отечественной и зарубежной экономической литературы по вопросам социальноэкономического развития муниципальных образований определил общие черты, характерные для России и зарубежных стран. К сходствам можно отнести невозможность полного покрытия расходных обязательств собственными доходами; высокую долю безвозмездных поступлений из вышестоящего бюджета; схожие меры по развитию предпринимательства, которые положительно влияют на налоговые доходы местных бюджетов.

Особенности развития местных бюджетов Вологодской области за 2006–2019 гг.

Вполне очевидно, что муниципальное развитие должно основываться на росте

-

2 Michael Belsky – старший научный сотрудник и исполнительный директор Центра муниципальных финансов при Чикагском университете. MuniNet Guide Experts Roundtable: Michael Belsky. URL: https://muninetguide.com/ muninet-guide-experts-roundtable-michael-belsky

-

3 Гмина (польск. gmina – волость) – название административно-территориальной единицы в Польше.

финансовых ресурсов, прежде всего бюджетных, которые делают такое развитие в принципе возможным. С помощью бюджетной политики ставятся приоритеты муниципального развития, определяются оптимальные инструменты стимулирования и поддержки. Более того, в федеративных государствах решение задачи, связанной с достижением долгосрочного экономического роста, возможно лишь при объединении усилий различных уровней управления. Как свидетельствует опыт развитых государств, в стабильной рыночной экономике межбюджетные отношения способствуют формированию достаточно самостоятельных региональных и местных бюджетов, учитывающих территориальные потребности [21; 22].

В то же время анализ официальной статистической отчетности Росстата указывает на весомую и растущую долю безвозмездных поступлений в бюджетах муниципальных образований. Так, из данных табл. 1 можно сформулировать следующие выводы.

-

1. Два городских округа, в которых сконцентрирована основная производственная, финансовая и деловая активность, обладают наименьшей долей безвозмездных поступлений (в среднем 47,8%) от общих доходов. Однако как у г. Вологды, так и у г. Череповца прослеживается рост данного показателя в 2019 году на 85% к уровню 2006 года.

-

2. Зависимость городских поселений от безвозмездных поступлений выросла на 19%, а их средняя доля за период составила 56,0% от общих доходов. Такое увеличение произошло благодаря росту объемов субсидий, дотаций и субвенций г. Соколу на 66%, при этом доля безвозмездных поступлений в бюджете г. Великий Устюг сократилась на 16% к показателю 2006 года.

-

3. Доля безвозмездных поступлений в доходах муниципальных районов Вологодской области с 2006 по 2016 год сократилась на 23,1%, однако выросла на 12,4% к 2019 году. Динамика благоприятна, что говорит о росте самообеспеченности муниципальных районов региона. Великоустюгский район является единственным, где безвозмездные поступления увеличились (рост 3% к уровню 2006 года).

-

4. Наиболее значительна доля безвозмездных поступлений сократилась в Вытегорском и Грязовецком районах (–25% в среднем). Наибольшую зависимость от безвозмездных поступлений имеет Харовский район (в среднем 80,0% за период), наименьшую – Шекснинский район (62,5%).

-

5. Средняя доля безвозмездных поступлений за 2006–2019 гг. по всем 30 муниципальным образованиям сократилась на 9,0%. Кроме того, ее средний уровень составлял 70,5%, что говорит о довольно низком самофинансировании местных бюджетов и сильной зависимости их от вышестоящих бюджетов.

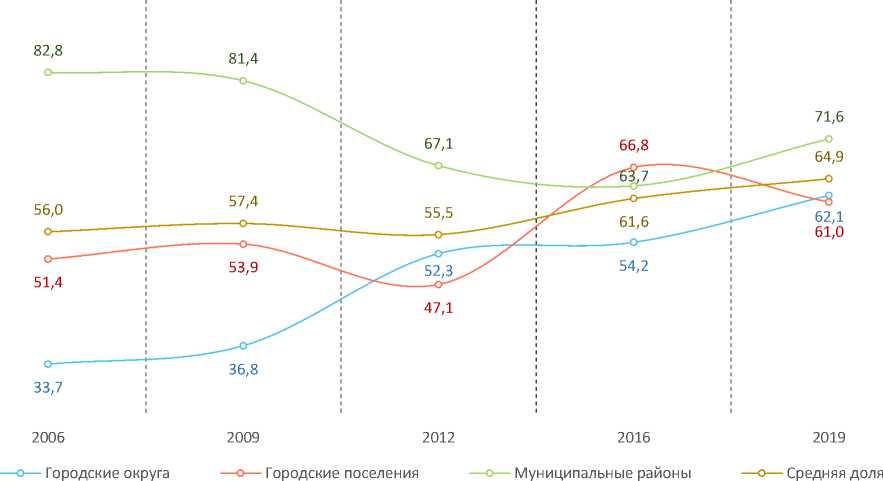

Первоначально существенная разница в долях безвозмездных поступлений городских округов, поселений и муниципальных районов Вологодской области с 2006 по 2019 год сократилась с интервала 33,7–82,8% до 61,0– 71,6% за счет роста собственных доходов муниципальных районов, а также увеличения доли безвозмездных поступлений в структуре доходов городских округов и поселений (рис. 1).

Важно отметить, что сокращающаяся доля безвозмездных поступлений в бюджетных доходах муниципальных районов была компенсирована ростом НДФЛ и налога на совокупный доход.

Концентрация в г. Вологде и г. Череповце свыше 50% населения региона, около 90% суммарной выручки компаний и порядка 80% общего числа компаний области обуславливает необходимость провести детальный анализ бюджетных доходов данных муниципальных образований.

Безвозмездные поступления в доходах г. Вологды за период с 2006 по 2019 год увеличились четырехкратно (с 1,6 до 6,3 млрд рублей), так же как и их удельный вес (с 29,8 до 64,3%). Налог на доходы физических лиц демонстрировал разнонаправленную динамику, при этом его средняя доля за исследуемые годы равнялась 20,9% в общих доходах. Налог на имущество вырос в 4,2 раза, а его доля – с 3,0 до 6,8%. Значительнее всего увеличились доходы от продажи материальных и нематериальных активов (в 12,4 раза).

Таблица 1. Характеристика безвозмездных поступлений по типам муниципальных образований Вологодской области за 2006–2019 гг.

Муниципальное образование Доля безвозмездных поступлений, % от общих доходов 2019 год к 2006 году, раз Среднее за период, % 2006 год 2009 год 2012 год 2016 год 2019 год Городские округа, из них: 33,7 36,8 52,3 54,2 62,1 1,85 47,8 г. Череповец 37,5 41,9 55,8 53,9 59,9 1,60 49,8 г. Вологда 29,8 31,6 48,7 54,4 64,3 2,16 45,8 Городские поселения, из них: 51,4 53,9 47,1 66,8 61,0 1,19 56,0 г. Сокол 43,7 77,0 53,1 61,2 72,4 1,66 61,5 г. Великий Устюг 59,1 30,8 41,1 72,4 49,6 0,84 50,6 Муниципальные районы, из них: 82,8 81,4 67,1 63,7 71,6 0,86 73,3 Харовский 84,9 89,3 73,6 73,1 79,1 0,93 80,0 Вашкинский 87,6 88,1 75,7 66,3 77,2 0,88 79,0 Усть-Кубинский 89,3 80,0 76,0 73,0 75,4 0,84 78,7 Междуреченский 91,5 87,0 74,8 62,8 77,5 0,85 78,7 Кичменгско-Городецкий 87,2 87,0 75,2 65,1 73,4 0,84 77,6 Никольский 89,2 84,9 72,7 67,8 72,6 0,81 77,4 Великоустюгский 77,6 80,4 66,5 81,8 80,2 1,03 77,3 Устюженский 90,9 84,1 76,4 57,2 75,7 0,83 76,9 Тарногский 85,8 81,3 76,8 64,5 73,4 0,86 76,4 Белозерский 78,3 84,6 72,8 65,7 78,3 1,00 75,9 Бабушкинский 88,7 73,8 72,1 70,5 72,4 0,82 75,5 Вожегодский 87,8 88,7 72,6 59,1 69,3 0,79 75,5 Сямженский 88,1 83,9 69,7 60,4 69,9 0,79 74,4 Верховажский 85,9 86,9 69,5 60,8 67,8 0,79 74,2 Чагодощенский 83,1 79,4 64,1 67,9 76,3 0,92 74,2 Кирилловский 79,3 78,7 67,2 67,2 69,3 0,87 72,3 Сокольский 73,5 78,2 62,1 69,3 72,6 0,99 71,1 Нюксенский 83,6 82,4 52,7 57,8 77,2 0,92 70,7 Вытегорский 80,3 81,5 67,4 62,5 60,6 0,75 70,5 Тотемский 80,5 78,5 59,2 60,0 71,6 0,89 70,0 Кадуйский 80,2 80,9 55,6 65,8 66,8 0,83 69,9 Вологодский 79,6 80,7 63,1 51,2 66,6 0,84 68,2 Грязовецкий 77,2 77,4 57,7 64,3 57,7 0,75 66,9 Бабаевский 78,5 68,6 57,9 58,4 68,2 0,87 66,3 Череповецкий 76,1 77,0 61,3 49,5 66,8 0,88 66,1 Шекснинский 68,2 72,5 51,5 54,7 65,5 0,96 62,5 Средняя доля*, % 77,4 76,6 64,8 63,3 70,3 0,91 70,5 * Показана средняя доля безвозмездных поступлений по всем 30 муниципальным образованиям. Источник: данные Росстата. URL:

Рис. 1. Доля безвозмездных поступлений в общей структуре доходов по типам муниципальных образований Вологодской области за 2006–2019 гг., %

Источник: данные Росстата.

Общий объем доходов бюджета г. Вологды возрос на 85%, с 5,25 до 9,75 млрд рублей (табл. 2).

Динамика расходных обязательств бюджета г. Вологды свидетельствует об увеличении затрат на национальную экономику в 46,8 раза (с 32,1 до 1502,9 млн руб.). Кроме того, их доля в общей сумме расходов возросла с 0,6 до 15,6%, или в 24,9 раза. Затраты на образование, как самые весомые, увеличились в 4,9 раза, а их доля – в 2,6 раза (с 23,1 до 59,5%).

Анализ бюджета г. Череповца показал увеличение общих доходов в 2019 году почти в два раза к уровню 2006 года (с 4,92 до 9,67 млрд рублей). Выросли объем безвозмездных поступлений (в 3,14 раза) и их доля в общей структуре (в 1,60 раза). Отметим, что доходы бюджета города в среднем наполовину состоят из субсидий и дотаций и на четверть – из НДФЛ. Налог на совокупный доход и налоги на имущество выросли трехкратно. Практически не изменились доходы от использования имущества, находящегося в государственной и муниципальной собственности. В семь раз сократились доходы от продажи материальных и нематериальных активов (табл. 3).

Стоит отметить, что к росту безвозмездных поступлений г. Череповца также привело увеличение расходов на национальную экономику в 18,5 раза (с 75,6 до 1395,7 млн рублей); на образование в 3,8 раз (с 1,48 до 5,59 млрд рублей). Удельный вес расходов на образование увеличился в 1,94 раза (с 30,8% в 2006 году до 59,7% в 2019 году), его средняя величина равнялась 44,4% от общих расходов.

Проведя сравнительный структурный анализ доходов бюджетов двух городских округов Вологодской области, можно говорить об их схожести в плане объемов, долей и темпов роста. Ключевыми доходами в структуре бюджета городов являются безвозмездные поступления и НДФЛ, основными расходными статьями – образование и национальная экономика.

Поскольку важную роль в наполняемости налоговых доходов местных бюджетов играют хозяйствующие субъекты, необходимым представляется исследование их финансового состояния.

Таблица 2. Структура доходов местного бюджета г. Вологды за 2006–2019 гг.

|

Наименование дохода |

Сумма, млн руб. |

Среднее за 2006–2019 гг. |

2019 год к 2006 году, раз |

||||

|

2006 год |

2009 год |

2012 год |

2016 год |

2019 год |

|||

|

Безвозмездные поступления |

1565 |

1396 |

2730 |

3321 |

6273 |

3057 |

4,01 |

|

Доля, % |

29,8 |

31,6 |

48,7 |

54,4 |

64,3 |

45,8 |

2,16 |

|

Налог на доходы физических лиц |

1049 |

1562 |

997 |

900 |

1617 |

1225 |

1,54 |

|

Доля, % |

19,9 |

35,4 |

17,8 |

14,8 |

16,6 |

20,9 |

0,83 |

|

Налоги на имущество |

157 |

430 |

585 |

593 |

660 |

485 |

4,20 |

|

Доля, % |

3,0 |

9,7 |

10,4 |

9,7 |

6,8 |

7,9 |

2,27 |

|

Налоги на совокупный доход |

172 |

177 |

581 |

469 |

556 |

391 |

3,23 |

|

Доля, % |

3,3 |

4,0 |

10,4 |

7,7 |

5,7 |

6,2 |

1,73 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

150 |

304 |

265 |

291 |

202 |

242,4 |

1,35 |

|

Доля, % |

2,9 |

6,9 |

4,7 |

4,8 |

2,1 |

4,3 |

0,72 |

|

Доходы от продажи материальных и нематериальных активов |

13 |

97 |

312 |

255 |

161 |

167,6 |

12,38 |

|

Доля, % |

0,3 |

2,2 |

5,6 |

4,2 |

1,6 |

2,8 |

5,33 |

|

Прочие налоги и доходы* |

2153 |

445 |

136 |

273 |

280 |

657,4 |

0,13 |

|

Доля, % |

40,9 |

10,1 |

2,4 |

4,5 |

2,9 |

12,2 |

0,07 |

|

Всего |

5259 |

4411 |

5606 |

6102 |

9749 |

6225 |

1,85 |

* В прочие налоги и доходы входят акцизы, госпошлины, налог на прибыль, плата за пользование природными ресурсами.

Источник: данные Росстата. URL:

Таблица 3. Структура доходов местного бюджета г. Череповца за 2006–2019 гг.

|

Наименование дохода |

Сумма, млн руб. |

Среднее за 2006–2019 гг. |

2019 год к 2006 году, раз |

||||

|

2006 год |

2009 год |

2012 год |

2016 год |

2019 год |

|||

|

Безвозмездные поступления |

1845 |

2286 |

3852 |

3548 |

5795 |

3465 |

3,14 |

|

% в совокупных доходах |

37,5 |

41,9 |

55,8 |

53,9 |

59,9 |

49,8 |

1,60 |

|

Налог на доходы физических лиц |

1428 |

1856 |

1232 |

1124 |

1833 |

1494 |

1,28 |

|

% в совокупных доходах |

29,0 |

34,0 |

17,8 |

17,1 |

19,0 |

23,4 |

0,65 |

|

Налоги на имущество |

310 |

670 |

799 |

894 |

940 |

723 |

3,03 |

|

% в совокупных доходах |

6,3 |

12,3 |

11,6 |

13,6 |

9,7 |

10,7 |

1,54 |

|

Налоги на совокупный доход |

150 |

146 |

409 |

341 |

432 |

295 |

2,88 |

|

% в совокупных доходах |

3,0 |

2,7 |

5,9 |

5,2 |

4,5 |

4,3 |

1,47 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

310 |

206 |

243 |

376 |

339 |

295 |

1,09 |

|

% в совокупных доходах |

6,3 |

3,8 |

3,5 |

5,7 |

3,5 |

4,6 |

0,56 |

|

Доходы от продажи материальных и нематериальных активов |

556 |

168 |

246 |

74 |

73 |

223 |

0,13 |

|

% в совокупных доходах |

11,3 |

3,1 |

3,6 |

1,1 |

0,8 |

4,0 |

0,07 |

|

Прочие налоги и доходы* |

318 |

126 |

125 |

232 |

256 |

211 |

0,81 |

|

% в совокупных доходах |

6,5 |

2,3 |

1,8 |

3,5 |

2,7 |

3,4 |

0,41 |

|

Всего |

4916 |

5457 |

6906 |

6589 |

9667 |

6707 |

1,97 |

* В прочие налоги и доходы входят акцизы, госпошлины, налог на прибыль, плата за пользование природными ресурсами.

Источник: данные Росстата. URL:

Финансовый анализ бюджетообразующих предприятий муниципальных образований Вологодской области

Важным аспектом исследования хозяйствующих субъектов является оценка их демографии. Отметим, что в период с 2015 по 2019 год их общее число сократилось на 19%, или на 9687 компаний, с 51805 до 42118 единиц. При этом наибольшее сокращение пришлось на г. Вологду (-27%, или -5701 компания), наименьшее – на г. Череповец (-7%, или -948 компаний). В областной столице в среднем находится примерно половина всех предприятий региона, в Череповце – лишь треть. Присутствие на территории г. Череповца двух крупнейших корпораций черной металлургии и химической отрасли обуславливает высокий уровень средней выручки (табл. 4).

Общее количество компаний в городских поселениях и муниципальных районах сократилось на 21 и 16% соответственно. В г. Вологде за пятилетний период в среднем на треть уменьшилось количество сельскохозяйственных, обрабатывающих и торговых предприятий, при этом максимальное сокращение пришлось на компании, оказывающие финансовые и страховые услуги (-42%).

В связи с отсутствием информации по размеру налогооблагаемой прибыли, фонда оплаты труда муниципальных образований Вологодской области приведен анализ совокупной выручки предприятий. Ориентируясь на корпоративную выручку, можно охарактеризовать потенциал и вклад компаний в наполняемость местных бюджетов.

Общая выручка всех предприятий Вологодской области на 90,1% формируется двумя городскими округами, в которых проживает больше половины всего населения региона, а именно городами Череповцом и Вологдой. При этом доля Череповца в общей выручке по региону равняется 63,7%, что в 2,4 раза больше доли областного центра. Суммарно, в период с 2015 по 2019 год предприятия Череповца заработали 4,4 трлн рублей, а темпы роста их доходов составили 38%.

Выручка предприятий Тотемского, Кич-менгско-Городецкого, Сокольского, Устюжен-ского, Усть-Кубинского и Нюксенского районов сократилась в среднем на 17% (от 2 до 30%). Наибольшие темпы роста пришлись на Меж-дуреченский, Белозерский, Чагодощенский и Грязовецкий районы (в среднем +82%). Значительный рост выручки в данных районах продемонстрировали предприятия сельского хозяйства и обрабатывающих производств (табл. 5).

Сравнивая общую выручку предприятий г. Череповца и г. Вологды по отраслевой принадлежности (табл. 6), можно сделать следующие выводы.

-

1. Выручка предприятий отрасли «Добыча полезных ископаемых» г. Череповца почти в 1000 раз больше, чем г. Вологды. Такая разница обуславливается нахождением на территории Череповца крупнейшего в Европе производителя фосфорсодержащих удобрений ПАО «Апатит».

-

2. Торговля является самой доходной отраслью в Вологде, ее удельный вес составляет 37,5% от общей выручки города, однако, несмотря на это, суммарная выручка вологодских торговых предприятий на 31,2 млрд рублей меньше выручки аналогичных предприятий города Череповца.

-

3. Доходы строительных, энергетических предприятий, а также компаний, оказывающих услуги в области финансов, страхования и здравоохранения, в Вологде приблизительно в два раза больше, чем у аналогичных компаний в Череповце.

-

4. Доходы таких отраслей, как транспортировка и хранение, консалтинг и научно-техническая деятельность, аренда и деловые услуги, гостиницы и общественное питание, в городах примерно сопоставимы и не формируют значительную долю в общей структуре доходов.

-

5. Выручка предприятий обрабатывающих производств, а также компаний, предоставляющих услуги в области культуры и спорта, г. Череповца в 6 раз и более превысила показатель областного центра. Такое расхождение объясняется наличием в Череповце крупнейшего в России и мире металлургического комбината ПАО «Северсталь» и одноименного хоккейного клуба.

Таблица 4. Общее количество предприятий Вологодской области по типам муниципальных образований за 2015–2019 гг.

Муниципальное образование (район, город)* Количество предприятий, ед. 2019 год к 2015 году, раз Среднее за 2015–2019 гг., ед. Средняя доля, % Средняя выручка**, млн руб. 2015 год 2016 год 2017 год 2018 год 2019 год Городские округа, из них: 34227 36552 31930 30530 27578 0,81 32163 79,7 39,0 г. Вологда 21394 22886 18617 17442 15693 0,73 19206 47,6 19,1 г. Череповец 12833 13666 13313 13088 11885 0,93 12957 32,1 68,6 Городские поселения, из них: 1708 1678 1536 1493 1343 0,79 1552 3,8 19,7 г. Великий Устюг 950 920 780 756 692 0,73 820 2,0 9,6 г. Сокол 758 758 756 737 651 0,86 732 1,8 30,9 Муниципальные районы, из них: 7081 7152 6748 6303 5927 0,84 6642 16,5 16,1 Вологодский район 904 941 909 853 813 0,90 884 2,2 14,7 Череповецкий район 834 868 847 797 749 0,90 819 2,0 17,7 Шекснинский район 617 617 613 569 537 0,87 591 1,5 17,1 Грязовецкий район 433 433 404 372 353 0,82 399 1,0 28,7 Тотемский район 365 365 331 312 278 0,76 330 0,8 9,5 Кадуйский район 353 353 340 309 284 0,80 328 0,8 12,4 Вытегорский район 350 350 311 276 260 0,74 309 0,8 25,1 Устюженский район 242 242 231 228 218 0,90 232 0,6 8,1 Бабаевский район 243 243 231 211 198 0,81 225 0,6 13,7 Белозерский район 225 225 212 197 185 0,82 209 0,5 21,1 Кирилловский район 221 221 204 175 174 0,79 199 0,5 11,6 Верховажский район 207 207 195 178 157 0,76 189 0,5 14,2 Великоустюгский район 201 201 192 173 166 0,83 187 0,5 27,5 Харовский район 191 191 188 160 143 0,75 175 0,4 23,0 Никольский район 182 182 176 168 160 0,88 174 0,4 11,5 Кичменгско- Городецкий район 165 165 151 153 142 0,86 155 0,4 11,6 Тарногский район 164 164 153 153 136 0,83 154 0,4 10,6 Чагодощенский район 175 175 138 133 136 0,78 151 0,4 31,0 Сокольский район 149 149 147 142 133 0,89 144 0,4 11,8 Усть-Кубинский район 145 145 135 131 130 0,90 137 0,3 7,3 Бабушкинский район 134 134 120 119 101 0,75 122 0,3 5,8 Сямженский район 125 125 111 106 93 0,74 112 0,3 13,4 Вожегодский район 120 120 108 108 99 0,83 111 0,3 16,0 Нюксенский район 113 113 99 98 103 0,91 105 0,3 5,5 Вашкинский район 116 116 102 94 95 0,82 105 0,3 9,2 Междуреченский район 107 107 100 88 84 0,79 97 0,2 11,3 Итого (I + II + III) 51805 54212 48498 46122 42118 0,81 40357 100,0 28,7 * Муниципальные образования ранжированы от наибольшего к наименьшему среднему количеству предприятий за период. ** Средняя выручка в расчете на одно предприятие в период с 2015 по 2019 год. Источник: данные международной информационной группы «Интерфакс» по Вологодской области. URL:

Таблица 5. Совокупная выручка предприятий Вологодской области по типам муниципальных образований за 2015–2019 гг.

|

Муниципальное образование (район, город)* |

Сумма, млрд руб. |

Всего за 2015–2019 гг. |

2019 год к 2015 году, раз |

СД**, % |

||||

|

2015 год |

2016 год |

2017 год |

2018 год |

2019 год |

||||

|

Городские округа, из них: |

1090,7 |

1166,8 |

1222,3 |

1364,6 |

1433,4 |

6277,8 |

1,31 |

90,1 |

|

г. Череповец |

760,4 |

833,7 |

859,8 |

940,0 |

1047,5 |

4441,4 |

1,38 |

63,7 |

|

г. Вологда |

330,3 |

333,1 |

362,5 |

424,6 |

385,9 |

1836,4 |

1,17 |

26,4 |

|

Городские поселения, из них: |

24,4 |

27,8 |

30,3 |

34,4 |

35,6 |

152,5 |

1,46 |

2,2 |

|

г. Сокол |

17,8 |

20,6 |

22,4 |

25,9 |

26,4 |

113,1 |

1,48 |

1,6 |

|

г. Великий Устюг |

6,6 |

7,2 |

7,9 |

8,5 |

9,2 |

39,4 |

1,39 |

0,6 |

|

Муниципальные районы, из них: |

94,3 |

99,1 |

102,9 |

118,4 |

120,0 |

534,7 |

1,27 |

7,7 |

|

Череповецкий |

12,2 |

13,7 |

12,5 |

16,4 |

17,5 |

72,3 |

1,44 |

1,0 |

|

Вологодский |

11,5 |

12,8 |

14,7 |

12,8 |

13,1 |

64,9 |

1,14 |

0,9 |

|

Грязовецкий |

8,5 |

9,2 |

11,2 |

13,7 |

14,6 |

57,2 |

1,71 |

0,8 |

|

Шекснинский |

10,5 |

9,8 |

8,7 |

10,5 |

11,1 |

50,6 |

1,05 |

0,7 |

|

Вытегорский |

7,0 |

7,4 |

7,2 |

9,0 |

8,3 |

38,9 |

1,19 |

0,6 |

|

Великоустюгский |

4,6 |

5,0 |

4,9 |

6,0 |

5,2 |

25,7 |

1,13 |

0,4 |

|

Чагодощенский |

3,6 |

4,2 |

4,4 |

4,9 |

6,4 |

23,5 |

1,78 |

0,3 |

|

Белозерский |

3,2 |

3,9 |

3,7 |

5,3 |

5,9 |

22,0 |

1,87 |

0,3 |

|

Кадуйский |

3,3 |

3,1 |

4,5 |

5,4 |

4,0 |

20,3 |

1,23 |

0,3 |

|

Харовский |

3,3 |

3,4 |

3,8 |

4,7 |

4,9 |

20,1 |

1,48 |

0,3 |

|

Тотемский |

3,0 |

3,3 |

3,7 |

3,1 |

2,6 |

15,7 |

0,88 |

0,2 |

|

Бабаевский |

2,7 |

2,8 |

2,9 |

3,6 |

3,4 |

15,4 |

1,27 |

0,2 |

|

Верховажский |

2,7 |

2,5 |

2,4 |

2,9 |

2,9 |

13,4 |

1,07 |

0,2 |

|

Кирилловский |

2,1 |

2,3 |

2,3 |

2,4 |

2,4 |

11,5 |

1,15 |

0,2 |

|

Никольский |

1,7 |

1,8 |

1,9 |

2,4 |

2,2 |

10,0 |

1,26 |

0,1 |

|

Устюженский |

2,1 |

2,1 |

1,8 |

1,9 |

1,5 |

9,4 |

0,70 |

0,1 |

|

Кичменгско-Городецкий |

1,9 |

1,7 |

1,7 |

1,9 |

1,8 |

9,0 |

0,94 |

0,1 |

|

Вожегодский |

1,6 |

1,6 |

1,7 |

1,9 |

2,1 |

8,9 |

1,29 |

0,1 |

|

Сокольский |

2,0 |

1,6 |

1,7 |

1,7 |

1,5 |

8,5 |

0,77 |

0,1 |

|

Тарногский |

1,5 |

1,5 |

1,6 |

1,7 |

1,9 |

8,2 |

1,26 |

0,1 |

|

Сямженский |

1,3 |

1,2 |

1,2 |

1,7 |

2,1 |

7,5 |

1,66 |

0,1 |

|

Междуреченский |

0,8 |

0,9 |

0,9 |

1,4 |

1,5 |

5,5 |

1,92 |

0,1 |

|

Усть-Кубинский |

1,0 |

1,1 |

1,3 |

0,8 |

0,8 |

5,0 |

0,74 |

0,1 |

|

Вашкинский |

0,9 |

0,9 |

0,9 |

1,1 |

1,0 |

4,8 |

1,12 |

0,1 |

|

Бабушкинский |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

3,5 |

1,00 |

0,05 |

|

Нюксенский |

0,6 |

0,6 |

0,6 |

0,5 |

0,6 |

2,9 |

0,98 |

0,04 |

|

Итого (I + II + III) |

1209,3 |

1293,4 |

1355,5 |

1517,6 |

1588,9 |

6964,7 |

1,31 |

100 |

Таблица 6. Сравнительный анализ совокупной выручки предприятий г. Череповца и г. Вологды по отраслевой структуре за 2019 год

|

Отрасль |

Череповец, млн руб. |

Доля отрасли*, % |

Вологда, млн руб. |

Доля отрасли*, % |

Выручка г. Череповца / г. Вологды |

|

Обрабатывающие производства |

557344** |

53,2 |

84748 |

22,0 |

6,58 |

|

Добыча полезных ископаемых |

216389*** |

20,7 |

218 |

0,1 |

992,61 |

|

Торговля |

175893 |

16,8 |

144659 |

37,5 |

1,22 |

|

Строительство |

31063 |

3,0 |

66465 |

17,2 |

0,47 |

|

Энергетика |

13906 |

1,3 |

26459 |

6,9 |

0,53 |

|

Транспортировка и хранение |

10895 |

1,0 |

12147 |

3,1 |

0,90 |

|

Коммунальное хозяйство |

9104 |

0,9 |

3862 |

1,0 |

2,36 |

|

Консалтинг и научно-техническая деятельность |

7217 |

0,7 |

6764 |

1,8 |

1,07 |

|

Информация и связь |

5899 |

0,6 |

4190 |

1,1 |

1,41 |

|

Недвижимое имущество |

5814 |

0,6 |

9546 |

2,5 |

0,61 |

|

Аренда и деловые услуги |

4726 |

0,5 |

4240 |

1,1 |

1,11 |

|

Гостиницы и общественное питание |

3137 |

0,3 |

3445 |

0,9 |

0,91 |

|

Здравоохранение |

1483 |

0,1 |

2436 |

0,6 |

0,61 |

|

Финансы и страхование |

1392 |

0,1 |

3154 |

0,8 |

0,44 |

|

Культура и спорт |

1301**** |

0,1 |

215 |

0,1 |

6,05 |

|

Сельское, лесное и рыбное хозяйство |

1168 |

0,1 |

11132 |

2,9 |

0,10 |

|

Бытовые услуги |

608 |

0,1 |

892 |

0,2 |

0,68 |

|

Образование |

172 |

0,02 |

1317 |

0,3 |

0,13 |

|

Гос. управление и соц. обеспечение |

24 |

0,002 |

30 |

0,01 |

0,80 |

|

Итого |

1047535 |

100 |

385919 |

100 |

2,71 |

Таблица 7. Удельный вес ПАО «Северсталь» и ПАО «Апатит» в совокупной выручке предприятий г. Череповца и Вологодской области за 2015–2019 гг.

|

Период |

Сумма, млн руб. |

Удельный вес предприятий в общей выручке города, % |

Удельный вес предприятий в общей выручке региона, % |

|||

|

ПАО «Северсталь» |

ПАО «Апатит» |

итого |

общая выручка предприятий г. Череповца |

|||

|

2015 год |

278610 |

97406 |

376016 |

760376 |

49,5 |

31,1 |

|

2016 год |

305306 |

102928 |

408234 |

833704 |

49,0 |

31,6 |

|

2017 год |

359530 |

104323 |

463853 |

859808 |

53,9 |

34,2 |

|

2018 год |

432772 |

203281 |

636053 |

940050 |

67,7 |

41,9 |

|

2019 год |

457588 |

216108 |

673696 |

1047535 |

64,3 |

42,4 |

|

Всего за 2015–2019 гг. |

1833806 |

724046 |

2557852 |

4441473 |

57,6 |

36,7 |

|

В среднем за 2015–2019 гг. |

366761 |

144809 |

511570 |

888295 |

56,9 |

36,2 |

|

2019 год к 2015 году, раз |

1,64 |

2,22 |

1,79 |

1,38 |

1,30 |

1,36 |

|

2019 год к 2015 году (+/-) |

+178978 |

+118702 |

+297680 |

+287159 |

+14,8 п. п. |

+11,3 п. п. |

Источники: финансовая отчетность ПАО «Северсталь». URL: ; финансовая отчетность ПАО «Апатит». URL: ; данные международной информационной группы «Интерфакс» по Вологодской области. URL: ru/statistics/region/19000000000

Заключение

Результаты проведенного исследования позволили сделать выводы о роли предприятий Вологодской области в развитии местных бюджетов.

-

1. Увеличение суммарной выручки компаний Вологодской области за пять лет на 31% при единовременном сокращении их количества на 19% привело к росту средней выручки на одну компанию на 62% (с 23,3 до 37,7 млн руб.). За счет единого налога на вмененный доход выросла доходная база местных бюджетов.

-

2. Наличие на территории г. Череповца двух крупнейших предприятий металлургической (ПАО «Северсталь») и химической (ПАО «Апатит») отраслей со средней совокупной выручкой более 0,5 трлн рублей объясняет факт концентрации в Череповце 2/3 выручки региона. Данные предприятия в наибольшей степени формируют консолидированный бюджет Вологодской области своими налоговыми отчислениями (налог на прибыль, НДФЛ и налог на имущество предприятий).

-

3. Доля безвозмездных поступлений в структуре доходов некоторых муниципалитетов Вологодской области за период с 2006 по 2019 год доходила до 91,5%. Исследование показало, что наибольшей самостоятельностью обладают бюджеты городских округов и поселений, а также муниципальных районов, расположенных вблизи крупных городов. К положительной динамике можно отнести снижение дотационности и субсидирования муниципальных районов на 14%,

-

4. Негативная тенденция заключается в высокой концентрации производственной, финансовой и торговой активности в двух городских округах: г. Вологде и г. Череповце. На долю двух крупных городов приходится около 90% от общей выручки региона и 80% от общего количества компаний.

-

5. Крупные корпорации металлургической и химической отрасли Вологодской области в период пандемии COVID-19 потратили значительные суммы денежных средств на поддержку системы здравоохранения региона и дополнительные выплаты производственным рабочим.

что говорит о развитии в них предпринимательской активности населения.

Новизна представленного исследования заключается в определении финансовой самостоятельности муниципалитетов посредством анализа коммерческой выручки предприятий, находящихся на их территории. Был сделан вывод о том, что чем больше выручка компаний в муниципальном образовании, тем меньше его зависимость от межбюджетных трансфертов.

Результаты исследования могут быть использованы региональными органами власти Вологодской области при принятии решений по разработке стратегических мероприятий, направленных на сбалансированное экономическое развитие муниципалитетов региона и повышение самостоятельности их бюджетов за счет создания благоприятных условий для всех видов бизнеса, а также применяться в образовательном процессе.

Список литературы Роль бюджетообразующих предприятий в муниципальном развитии (на примере Вологодской области)

- Бухвальд Е.М., Валентей С.Д., Одинцова А.В. Экономические проблемы федерализма, региональной политики и местного самоуправления // Вестн. Ин-та экономики РАН. 2020. № 1. С. 51–76.

- Зубаревич Н.В. Развитие российского пространства: барьеры и возможности региональной политики // Мир новой экономики. 2017. № 2. С. 46–57.

- Королева Т.П. Финансовый потенциал саморазвития муниципальных образований // Стратегия устойчивого развития регионов России. 2011. № 8. С. 232–240.

- Мишина С.В. Особенности формирования доходов местных бюджетов в Российской Федерации // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2010. № 5. С. 30–36.

- Афанасьева Е.Е. Проблемы формирования доходов местных бюджетов в условиях централизации финансовых ресурсов // Вестн. Евраз. науки. 2018. № 3. С. 6.

- Игонина Л.Л. Финансовая самостоятельность муниципальных образований: ограничения и возможности // Финансы и кредит. 2015. № 35 (659). С. 12–24.

- Дадашев А.З., Золотько А.И. К вопросу о финансовой самостоятельности муниципальных образований и методах оценки ее уровня // Финансы и кредит. 2018. № 9 (777). С. 2017–2032.

- Ускова Т.В., Гутникова Е.А. Развитие малого бизнеса как фактор повышения финансовой самостоятельности муниципальных образований // Экономические и социальные перемены: факты, тенденции, прогноз. 2010. № 2. С. 88–100.

- Секушина И.А. Финансово-бюджетная обеспеченность малых и средних городов (на материалах Вологодской области) // Проблемы развития территории. 2019. № 5 (103). С. 138–152. DOI: 10.15838/ptd.2019.5.103.9

- Ворошилов Н.В. Развитие лесного комплекса в муниципалитетах региона (на материалах Вологодской области) // Вопросы территориального развития. 2020. Т. 8. № 5. DOI: 10.15838/tdi.2020.5.55.4. URL: http://vtr.isert-ran.ru/article/28747

- Малышев М.К. О социальной ответственности крупного бизнеса (на примере ПАО «Северсталь») // Социальное пространство. 2020. Т. 6. № 1. DOI: 10.15838/sa.2020.1.23.5. URL: http://socialarea-journal.ru/article/28502.

- Ильин В.А., Поварова А.И. Крупнейшие металлургические корпорации и их роль в формировании бюджетных доходов: монография. Вологда: ФГБУН ВолНЦ РАН, 2019. 204 с.

- Малышев М.К. Роль корпораций химической отрасли в формировании бюджетов территорий // Вопросы территориального развития. 2021. Т. 9. № 1. DOI: 10.15838/tdi.2021.1.56.4. URL: http://vtr.isert-ran.ru/article/28842

- Печенская М.А. Состояние бюджетов муниципальных образований разных типов и направления повышения их доходного потенциала // Проблемы развития территории. 2012. № 4. С. 83–95.

- Farvacque-Vitkovic C.D., Kopanyi M. Municipal Finances: A Handbook for Local Governments. DOI: 10.1596/978-0-8213-9830-2. Available at: https://elibrary.worldbank.org/doi/abs/10.1596/ 978-0-8213-9830-2

- Barbera C., Guarini E., Steccolini, I. Italian municipalities and the fiscal crisis: Four strategies for muddling through. Financial Accountability & Management, 2016, vol. 32, pp. 335–361. Available at: https://doi.org/10.1111/faam.12088

- Pooe R., Mafini C. Business development challenges in a rural district municipality in South Africa: A case of Fezile Dabi district municipality. The Southern African Journal of Entrepreneurship and Small Business Management, 2012, vol. 5, no. 1. DOI: https://doi.org/10.4102/sajesbm.v5i1.29

- Bandyopadhyay S. Municipal finance in India: Some critical issues. ICEPP Working Papers, 2014, p. 11. Available at: https://scholarworks.gsu.edu/icepp/11

- Lin G.C., Zhang A.Y. Emerging spaces of neoliberal urbanism in China: Land commodification, municipal finance and local economic growth in prefecture-level cities. Urban Studies, 2015, vol. 52 (15), pp. 2774–2798. DOI: 10.1177/0042098014528549

- Smutek J. Change of municipal finances due to suburbanization as a development challenge on the example of Poland. Bulletin of Geography. Socio-economic Series, 2017, vol. 37, pp. 139–149.

- Одинцова А.В. Местное самоуправление как институт развития // Федерализм. 2015. № 2 (78). С. 87–100.

- Национальная безопасность России: проблемы обеспечения экономического роста: монография / В.А. Ильин [и др.]. Вологда: ИСЭРТ РАН, 2016. 300 с.