Роль цифровизации на мировом валютном рынке

Автор: Кудряшова И.В., Антоненко И.В., Сидорович Т.С.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Мировая экономика

Статья в выпуске: 4 т.25, 2023 года.

Бесплатный доступ

Распространение цифровых технологий происходит в последние десятилетия во всех сферах общественной жизни. Это вызывает интерес, связанный с изучением возможностей, обеспечиваемых такими технологиями. Принимая во внимание важное значение валютных отношений для экономики любой страны и мирового хозяйства в целом, актуальным является исследование воздействия цифровизации на валютный рынок. В статье в качестве основных направлений влияния определяются разработка и использование электронных торговых систем, появление технологии блокчейн, криптовалют, стейблкоинов, выпуск центральными банками цифровых валют. Показывается, что совершенствование торговых систем на валютном рынке вызывают преимущественно положительные последствия в виде повышения скорости валютообменных сделок, снижения рисков и расходов для их участников, увеличения ежегодных объемов операций. Характеризуются возможности и риски пользователей криптовалют при расчетах и в инвестиционных целях. Показываются возможности повышения скорости, снижения себестоимости и диверсификации валютной структуры международных расчетов на основе использования цифровых валют центральных банков. Делается вывод о необходимости разработки нормативно-правового регулирования порядка эмиссии и функционирования криптовалют, международных расчетов с использованием цифровых валют центральных банков, создания надежных мер защиты от киберугроз.

Валютный рынок, электронные торговые системы, блокчейн, криптовалюта, фиатные деньги, цифровые валюты центральных банков

Короткий адрес: https://sciup.org/149145130

IDR: 149145130 | УДК: 339.727.6 | DOI: 10.15688/ek.jvolsu.2023.4.11

Role of digitalization in the foreign exchange market

In recent decades, digitalization has been taking place in all spheres of public life. It generates keen interest in the study of the possibilities provided by new technologies. Taking into account the importance of currency relations for the economy of any country and the world economy as a whole, it is relevant to study the impact of digitalization on the foreign exchange market. The article defines the development and use of electronic trading systems, the emergence of blockchain technology, cryptocurrencies, stablecoins, and the issuance of digital currencies by central banks as the main areas of influence. It is shown that changes in the foreign exchange market associated with the improvement of trading systems lead mainly to positive consequences: an increase in the speed of currency exchange transactions, reduced risks and costs for the participants, and an expansion in the volume of annual deals. Possibilities and risks for cryptocurrency users in calculations and investment are characterized, as well as possibilities of increasing the speed, reducing the cost, and diversifying the currency structure of international settlements with digital currencies of central banks. It is concluded that it is necessary to develop legal regulation of the procedure for issuing and functioning of cryptocurrencies, international settlements using digital currencies of central banks, and the creation of reliable measures to protect against cyber threats.

Текст научной статьи Роль цифровизации на мировом валютном рынке

DOI:

Стремительное развитие современных технологий, активное использование новых компьютерных программ проявляется фактически во всех сферах общественной жизни, в том числе и на валютном рынке.

Умные технологии и цифровизация обеспечивают изменение способов взаимодействия продавцов и покупателей валют, создают новые объекты торговли на валютном рынке, а также повышают заинтересованность его субъектов. Такие перемены, безусловно, вызывают высокий исследовательский интерес со стороны как иностранных, так и отечественных ученых.

Предметом анализа П. Галлардо и A. Хиза [Gallardo et al., 2009], Д. Райма [Rime, 2003] выступает эволюция технологий конверсии одной денежной единицы на другую.

В научных работах K.Б. Полевича [Polevich, 2018], А.Д. Левашенко и др. [Лева-шенко и др., 2019], Р. Хаубена и A. Сниерса [Houben et al., 2018] и др. исследуются возможности, которые обеспечивает участникам валютного рынка технология блокчейн, а также накопленный в мировой практике опыт функционирования криптовалют.

На последствиях появления и использования криптовалют фокусируется внимание, например, в совместной работе Н.Г. Щеголевой и Р.Г. Мальсагова [Shchegoleva et al., 2019].

Предметом исследования И.О. Нестерова [Нестеров, 2023] стали причины и перспективные последствия выпуска и широкого использования цифровых валют центральных банков.

Цель данной статьи: на основе исследования возможностей, обеспечиваемых цифровыми технологиями на валютном рынке, проанализировать фактические и перспективные последствия их использования участниками валютного рынка.

Объекты и методы исследования

Эмпирической базой исследования послужили статистические данные, публикуемые Банком международных расчетов (БМР), Международным валютным фондом (МВФ) и веб-сайтом CoinMarketCap.

Сведения об используемых на валютном рынке технологиях торговли раз в три года публикует Банк международных расчетов. В статье были использованы данные за 2004– 2022 годы.

Международный валютный фонд осуществляет мониторинг и публикует статистические данные о количестве стран, вовлеченных в работу с цифровыми валютами центральных банков. В статье анализируются данные за 2015–2022 годы.

Источником статистической информации об операциях с криптовалютами является вебсайт CoinMarketCap. Начиная с апреля 2013 г. здесь публикуются оперативные данные о рыночной стоимости всех криптовалют, функционирующих на соответствующую дату. Получить сведения об объеме ежедневных торгов криптовалютами на этом веб-сайте возможно с конца 2013 года. В статье проанализированы данные за 2014–2022 годы.

Представленные в статье результаты были получены на основе использования следующих методов исследования: исторический, компаративного анализа, а также такие статистические методы, как табличный, графический, абсолютных и относительных показателей.

Результаты и обсуждение

Цифровизация фундаментально изменила мировую экономику и ее отдельные рынки. Проанализируем некоторые из ключевых последствий этого процесса для валютного рынка.

Электронные торговые системы. Торговля на валютном рынке начала активно осуществляться после получения странами в 1970-х гг. возможности выбора режима валютного курса для национальных валют. Многие сделали выбор в пользу той или иной разновидности плавающего курса. В этот период торговля иностранной валютой на внебиржевом рынке осуществлялась через телефонные линии. При таком способе сначала дилер предоставлял по телефону информацию о котировках своему клиенту. Затем, после принятия последним положительного решения о валютообменной операции, стороны сделки физически обменивались документами. Такие торговые системы были довольно трудоемкими. А так как условия сделки были известны только ее участникам, то валютные рынки были непрозрачными. Единственным источником информации о котировках было постоянное объявление котировок голосовыми брокерами (VB), которые использовались на междилерском рынке [Gallardo et al., 2009].

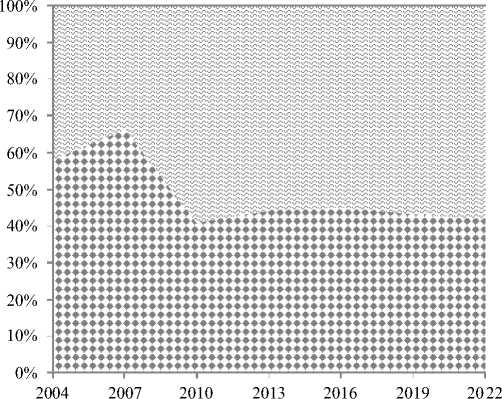

Голосовые торговые системы остаются важными и в настоящее время для наименее ликвидных валют (рис. 1).

С конца 1980-х гг. для наиболее ликвидных валют на междилерском рынке и с 1990-х гг. на клиентском стали использоваться компьютерные системы обмена информацией.

Электронные системы Голосовые системы

Рис. 1. Распределение методов исполнения валютных сделок в 2004–2022 гг., %

Fig. 1. Distribution of methods of currency transaction execution in 2004–2022, %

Примечание. Составлено авторами на основе источников: [BIS ...].

В 1987 г. Reuters впервые запустила систему двусторонних торгов между дилерами. По своей сути она заменяла телефонные разговоры печатными сообщениями, однако обеспечивала удобства для дилеров и повышала операционную эффективность за счет создания записей электронной торговли. Через год была внедрена еще одна аналогичная платформа – Electronic Broking Service (EBS) [Rime, 2003].

На клиентском рынке электронные торговые системы стали применяться в 1996 г., когда крупнейший финансовый холдинг США State Street запустил свою собственную электронную платформу FX Connect. Хотя ее функционирование не обеспечило повышение прозрачности рынка, оно способствовало уменьшению операционного риска для ее пользователей. С 1999 г. появляются мультибанковские торговые системы, позволяющие клиентам одновременно отправлять запросы о котировке нескольким банкам и на основе полученной информации принимать решение о выборе конкретного дилера. В 2000 г. на валютном рынке впервые была представлена система, дающая клиентам возможность торговать анонимно [King et al., 2011].

Использование электронных платформ в торговле на валютном рынке существенно облегчило обработку заявок, снизило операционные риски, а также сократило расходы участников сделок, что объясняет преобладание их доли. В 2022 г. на них приходилось 58 % сделок, что было несколько выше, чем в 2019 г. (см. рис. 1).

Положительная динамика использования электронных торговых платформ не означает, что голосовые брокеры и прямая торговля исчезнет с рынка. Электронные брокеры наиболее подходят для очень ликвидных рынков.

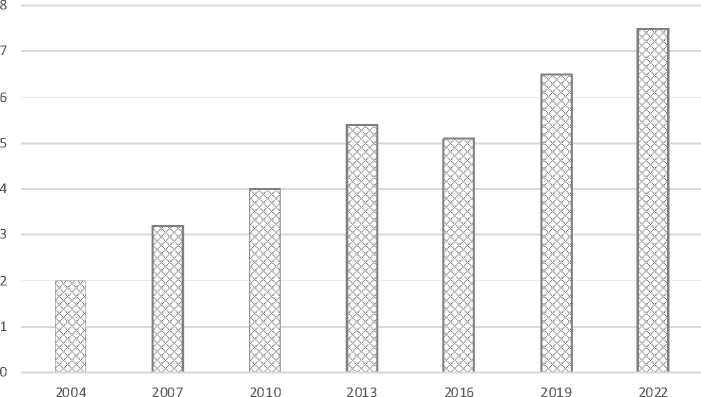

Появление новых платформ для трансграничных платежей и торговли товарами привело к росту ежедневных объемов торгов на валютных рынках. В 2022 г. значение этого показателя достигло 7,5 трлн долл., что на 1 трлн больше по сравнению с тремя годами ранее (рис. 2).

Следует отметить, что в настоящее время электронные торговые системы применяются преимущественно в торговле на спотовом рынке. По мере же усложнения операций на валютном рынке объемы трансакций, совершаемых через такие системы, снижаются. Кроме того, распространенность таких систем зависит от уровня развития экономики той или иной страны – чем он выше, тем электронные методы исполнения сделок более важны. Однако очевидно, что по мере адаптации электронных торговых систем к особенностям инструментов торговли валютами, частота их использования возрастет.

Рис. 2. Динамика объема торгов на валютных рынках 2004–2022 гг., трлн долл.

Fig. 2. Dynamics of trading volume in foreign exchange markets in 2004–2022, trillion of dollars Примечание. Составлено авторами на основе: [BIS ...].

Блокчейн, криптовалюты и стейблко-ины. На функционирование мирового валютного рынка существенное влияние оказывает применение технологии блокчейн. Впервые она была апробирована в 2008 г. при создании криптовалюты Bitcoin.

Суть данной технологии состоит в распределенном хранении и шифровании данных. Блокчейн представляет собой децентрализованную базу данных [Polevich, 2018]. Она сохраняет информацию о всех денежных переводах между участниками системы за весь период существования денежной единицы.

Успех технологии блокчейна на финансовом рынке объясним, прежде всего, тем, что ее применение позволяет устранить некоторые недостатки функционирования традиционной банковской системы. Например, для осуществления международного перевода денежных средств банку требуется несколько дней. Это время используется для проверки всей необходимой информации. Кроме того, за проведение подобных операций банк взимает комиссионное вознаграждение. Блокчейн же позволяет вообще обходиться без финансовых посредников при проведении платежей, что, несомненно, снижает затраты времени и средств.

Однако, несмотря на то что история функционирования криптовалют в мире уже превышает 15 лет, общепринятого их определения еще не сформулировано.

Функционирующие на основе технологии блокчейн денежные единицы Банк международных расчетов обозначает как «virtual currency», «digital currency» и «cryptocurrency» [BIS ...]. Характеризуя их сущность, он выделяет следующие их признаки. Прежде всего, криптовалюты представляют собой активы, ценообразование которых является исключительно рыночным, то есть зависит только от спроса и предложения. По сравнению с товарами цифровые валюты отличаются нулевой внутренней стоимостью. Кроме того, виртуальные валюты не являются чьим-либо обязательством, их курс не поддерживаются властями, что рознит их с уже традиционными электронными деньгами. Поэтому их рыночный курс зависит только от уверенности их владельцев в возможности обменять их на товары, услуги или же определенное количе- ство фиатных денег в будущем. И наконец, масштабы выпуска цифровых денег определяются исключительно компьютерными программами [BIS ...].

В определении Европейского центрального банка (ЕЦБ) криптовалюты представляют собой форму нерегулируемых цифровых денег, эмиссия которых осуществляется их разработчиками, используемых и принимаемых членами какого-либо виртуального сообщества [Houben et al., 2018].

Таким образом, криптовалюты ничем не обеспечены, могут обмениваться на товары и существуют только в виде компьютерной программы. При этом установление ограничений на объем их эмиссии, а также ценообразование происходят без государственного вмешательства. Единицей криптовалюты является монета (Coin).

Поскольку криптовалюты являются разновидностью денег, проанализируем возможность выполнения ими денежных функций.

Несмотря на существование альтернативных подходов, в настоящее время преобладает мнение, что сущность денег проявляется при выполнении ими трех основных функций: меры стоимости (unit of account), средства платежа (оплаты) (medium of exchange) и средства накопления (store of value) [Houben et al., 2018].

Поскольку цены криптовалют характеризуются высокой волатильностью, они не могут выполнять функции меры стоимости. В случае выражения цен в криптовалютах из-за существенных колебаний их курса возникала бы необходимость частого пересмотра цен.

Функцию средства платежа криптовалюты выполняют лишь частично, так как определенные группы хозяйствующих субъектов принимают или готовы принимать их при расчетах за товары и услуги.

Нестабильность же цен криптовалют, выраженных в основных мировых валютах, делает их ненадежным средством сбережения.

Несмотря на то что виртуальные валюты могут не в полной мере выполнять традиционные денежные функции, сформированный к настоящему времени спрос на них характеризуется значительными масштабами. Во многом это объяснимо ожиданиями агентов прироста их курсовой стоимости.

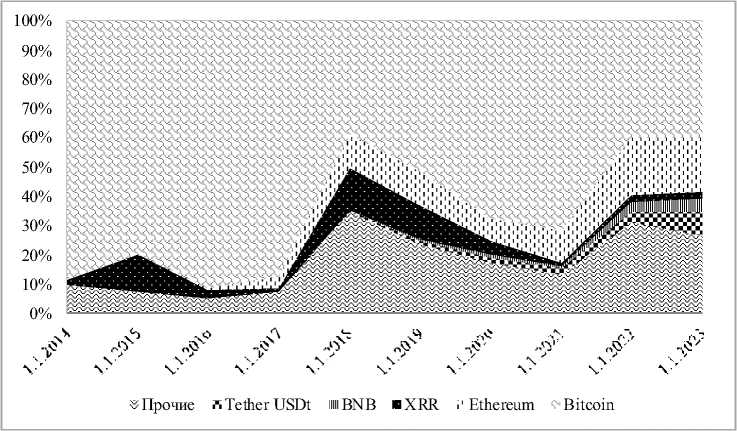

Кроме созданного в 2008 г. биткоина к середине 2023 г. появилось уже около 9,5 тыс. криптовалют. К наиболее популярным относятся Ethereum (ETH), Ripple (XRP), Tether USDt (USDT) и др. Однако доля биткойна в операциях с криптовалютами остается преимущественной (рис. 3).

Первоначально биткоин стоил несколько центов. В последующем, несмотря на отсут- ствие постоянного тренда, его цена существенно возросла. За последние 10 лет рост составил 1 227 раз.

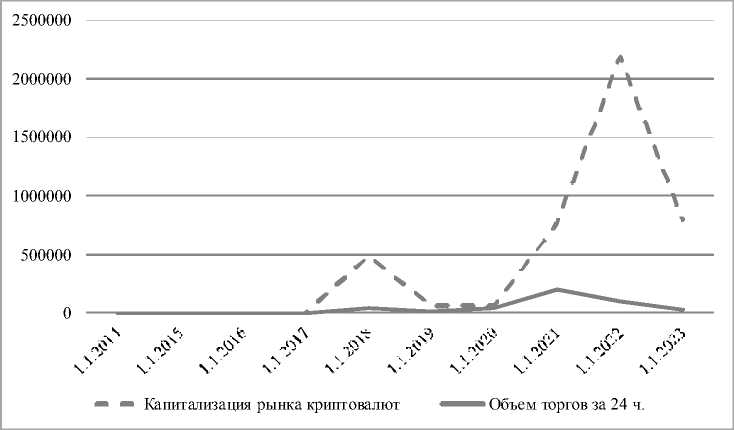

Максимального значения капитализация рынка криптовалют достигла в ноябре 2021 г. и составила более 2,8 трлн долларов. В последующее время наблюдалось падение рынка. В начале 2023 г. общая капитализация рынка криптовалют составляла 760,7 млрд долларов. Соответственно данной тенденции менялся и объем ежедневных торгов на рынке (рис. 4).

Рис. 3. Валютная структура мирового рынка криптовалют в 2014–2023 гг., % Fig. 3. Currency structure of the cryptocurrency market in 2014–2023, % Примечание. Составлено авторами на основе источника: [Coinmarketcap].

Рис. 4. Рыночная капитализация и объем торгов криптовалют в 2014–2023 гг., млн долл.

Fig. 4. Market capitalization and cryptocurrencies trading volume in 2014–2023, million of dollars

Примечание. Составлено авторами на основе источника: [Coinmarketcap].

Несмотря на существенный рост объема рынка криптовалют, масштабы использования фиатных остаются многократно больше. Это подтверждают следующие данные. В 2019 г. когда капитализация рынка криптовалют составляла 131,5 млрд долл., капитализация глобального рынка деривативов достигала 542,4 трлн долл., мирового фондового рынка – 78,8, цена золота в совокупных официальных резервах мира превышала 1,5 трлн долл., объем ежедневной торговли на мировом валютном рынке превышал 6 трлн долларов.

Основными причинами относительно низкой капитализации рынка криптовалют выступают чрезвычайная волатильность, ограниченная прозрачность, а также непредсказуемость издержек обращения.

В целях снижения риска высокой волатильности криптовалют были созданы их новые формы, именуемые «стейблкоины», курс которых привязан к фиатным валютам или физическому активу (например, золоту). Первой такой валютой стал USDT (United States Dollar Tether), выпускаемый компанией Tether с 2014 года. Она имеет привязку к стоимости американского доллара в соотношении 1 : 1. С тех пор количество стейблкоинов заметно увеличилось, а их доля на рынке криптовалют в конце 2022 г. составила более 16 %.

Однако появление стейблкоинов не предотвратило целого ряда других рисков использования криптовалют. Одна часть этих рисков характерна и для функционирования фи-атных денег, другая же возникает исключительно в отношении цифровых валют.

Анонимность владельцев криптовалют делает возможным их использование в торговле запрещенными товарами и услугами.

Кроме того, владельцы криптовалют могут нести потери своих средств в результате их инвестирования в различные проекты. Подобные потери несут и владельцы традиционных форм денег. Даже в современных условиях, когда функционируют высокоэффективные системы контроля за деятельностью хозяйствующих субъектов на традиционных финансовых рынках, фиксируются случаи создания финансовых пирамид, финансового мошенничества и пр. В то же время в условиях, когда финансовая грамотность общества по вопросам функционирования криптовалют относительна низка, а подобные системы в отношении цифровых валют пока еще не разработаны нигде в мире, существование такого риска объяснимо [Криптовалюты и блок-чейн ...].

Владельцы криптовалют могут понести существенные убытки при потере криптоключа или же в результате хакерской атаки [Shchegoleva et al., 2019].

С макроэкономической точки зрения функционирование криптовалют может затруднять реализацию денежно-кредитной и финансовой политики государства, вызывать снижение налоговых поступлений в бюджеты различных уровней, а также ослаблять возможность реализации контрольных функций со стороны монетарных властей.

Цифровые валюты центральных банков. Интерес монетарных властей к исследованию вопросов целесообразности и возможности выпуска собственных цифровых валют – цифровая валюта центрального банка (далее – ЦВЦБ) сформировался под влиянием многих факторов. Прежде всего, к числу таких факторов может быть отнесен рост объемов операций с криптовалютами, что естественным образом теснит монополию центрального банка на выпуск денег. Быстрому распространению цифровых технологий в финансовой сфере способствовало появление частных провайдеров финансовых и расчетных услуг (например, Alibaba Group, Google, Apple, Samsung и др.). Кроме того, увеличение в большинстве стран мирового хозяйства доли расчетов в безналичной форме способствовало вытеснению наличной формы денег из обращения.

По состоянию на декабрь 2022 г. центральные банки трех стран (Багамских островов, Нигерии и Ямайки) и восьми стран – членов Восточно-Карибского валютного союза уже выпустили розничные ЦВЦБ. Несколько других стран (Китай, Гана, Индия, Казахстан, Корея, Россия, Швеция, Таиланд) находились на этапе тестирования. Более 90 стран проводили активные исследования (см. рис. 5).

Разработка концепции цифрового рубля центрального банка в России началась в 2019 г., а в апреле 2021 г. она уже была опубликована. К концу 2021 г. был создан прототип платфор- мы цифрового рубля, а в феврале 2022 г. началось ее тестирование в рамках пилотной группы, которая включает 13 отечественных коммерческих банков. В августе 2023 г. операции с реальным цифровым рублем начали осуществляться с привлечением узкого круга клиентов этих банков.

Несмотря на масштабность работ с ЦВЦБ, унифицированное их определение к настоящему времени еще не сформировано. По мнению специалистов Банка международных расчетов, ЦВЦБ представляют собой выпущенное в виртуальной форме обязательство центрального банка, которое выражено в национальной счетной единице [Boar, Wehrli, 2021].

Согласно другому подходу, ЦВЦБ являются цифровым активом, который выпускается центральным банком и предназначен для расчетов и платежей по розничным и оптовым сделкам [Retail CBDCs ... , 2019].

Банк России определяет цифровой рубль как третью, дополнительную (наравне с наличными и безналичными рублями) форму российской национальной валюты, которая является обязательством Банка России, выпущенным в виртуальном формате. Цифровой рубль хранится в индивидуальных электронных кошельках, открытых в платежной системе ЦБ РФ, и выполняет все денежные функции [A Digital Ruble ... , 2020].

Таким образом, ЦВЦБ – это цифровая форма национальной или региональной валюты, эмитируемой центральным банком, которая используется параллельно с привычными наличными и безналичными деньгами. Кроме того, ЦВЦБ может выполнять все традиционные денежные функции. И, наконец, ЦВЦБ является обязательством центрального банка перед держателем данной формы валюты.

Цифровая форма национальных валют открывает перед государствами принципиально новые возможности, что вызывает дискуссии и предварительные обсуждения последствий ее использования. В аспекте темы данного исследования выделим те из них, которые, возможно, затронут функционирование валютного рынка.

Валютный рынок является одним из крупнейших финансовых рынков и основным пользователем средств центрального банка. Современный механизм его функционирования вызывает длительные задержки в расчетах по международных торговым операциям, а также высокие риски. Доллар остается самой торгуемой валютой.

Основным риском в торговле иностранной валютой является расчетный риск, связанный с неисполнением или задержкой исполнения трансакции [Mandeng, 2020].

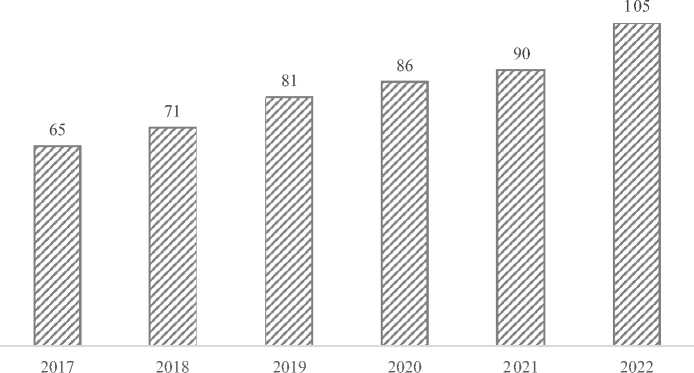

Рис. 5. Количество стран, вовлеченных в работу с ЦВЦБ в 2015–2022 гг., ед.

Fig. 5. Number of countries dealing with CBDC in 2015–2022, units

Примечание. Составлено авторами на основе источника: [The Ascent of CBDCs ... , 2022].

В целях минимизации расчетных рисков на валютном рынке в 2002 г. была создана система непрерывных взаимосвязанных расчетов (CLS), предполагающая расчеты между контрагентами через счета в CLS Bank на основе принципа платеж против платежа (PvP), что полностью элиминирует риск неплатежа.

Однако платежи через CLS Bank проходят несколько этапов и осуществляются в течение 12 часов, что означает задержку исполнения трансакций. Кроме того, CLS Bank предлагает расчеты всего в 18 валютах. В результате из оборота почти в 7 трлн долл. в 2022 г. за счет CLS или посредством других PvP-соглашений было урегулировано всего около 40 % рисков. Для урегулирования еще 29 % использовалась другая инфраструктура глобального финансового рынка. А 31 % всех трансакций оставались подвержены валютному риску [BIS ...]. При этом около 44 % всех международных расчетов осуществляется через систему межбанковских корреспондентских отношений, что предопределяет высокую стоимость расчетных операций, длительные сроки их осуществления и ограниченную доступность.

В целях исследования перспектив использования ЦВЦБ в международных платежах был реализован совместный проект монетарных властей Таиланда, Гонконга, Китая и ОАЭ, а также Банка международных расчетов по тестированию прототипной модели международных расчетов в цифровых валютах центральных банков. Анализ результатов ее работы показал, что скорость трасгранич-ных расчетов возросла с нескольких дней до нескольких секунд, их себестоимость снизилась, а необходимая конфиденциальность операций обеспечивалась. При этом участвующие центральные банки могли осуществлять контроль движения и мониторинг балансовых остатков, эмитированных ими цифровых валют [Нестеров, 2023].

Кроме снижения уровня расчетного риска и себестоимости трансграничных расчетов, выпуск цифровой формы национальной валюты может способствовать повышению ее международного статуса.

Безусловно, глобальная привлекательность валюты зависит от фундаментальных экономических факторов, которые цифровизация вряд ли изменит. К таким детерминантам относятся размер экономики страны-эмитента, доля в мировом экспорте, объем и глубина национального финансового рынка, а также инерционность поведения субъектов международных отношений при использовании отдельных валют. Однако особенности, характерные для цифровых валют центральных банков могут облегчить их международное признание и принятие. Одной из таких особенностей является безопасность, которая обеспечивается обязательством центрального банка. Это могло бы повысить привлекательность ЦВЦБ как для отечественных, так и иностранных пользователей, осуществляющих международные расчеты.

Если ЦВЦБ широко принята и эффективно опосредует международный обмен товарами и услугами, это потенциально может уменьшить зависимость от иностранной валюты, в том числе от доллара США. Частные лица и предприятия могут предпочесть использовать свои национальные ЦВЦБ и сократить потребности в хранении и трансакциях в иностранных валютах, что приведет к изменению и диверсификации структуры международных резервов в мире.

В то же время были обнаружены и некоторые проблемы функционирования модели. В частности, достигнутый к настоящему времени уровень развития технологии не может гарантировать бесперебойного проведения большого количества трансакций. Являясь цифровой, ЦВЦБ может быть уязвима перед кибератаками, мошенничеством или операционными сбоями, что может нарушить функционирование финансовой системы. Разработка и реализация мер по обеспечению безопасности функционирования ЦВЦБ, а также механизма управления и регулирования новой системой международных платежей имеют решающее значение для смягчения этих рисков и поддержания стабильности финансовой системы.

Выводы

Таким образом, цифровизация на валютном рынке осуществляется по нескольким основным направлениям.

Разработка и широкое функционирование электронных торговых систем существенно упростили обмен информацией среди их участников, позволили снизить уровень операци- онных рисков и комиссионные расходы, а также увеличить объемы обменных операций.

Применение технологии блокчейн привело к появлению криптовалют, использование которых обеспечило участникам валютообменных и расчетных операций сокращение издержек средств, повышение скорости расчетов и сохранение анонимности. Инвесторы получили новый источник спекулятивной прибыли.

Несмотря на очевидную привлекательность криптовалют, их функционирование связано с существенными рисками на микро- и макроэкономическом уровнях.

Разработка нормативно-правовой базы в отношении цифровых валют не только позволит устранить негативные последствия их распространения, но и позволит денежным властям использовать их потенциал.

Распространение процессов цифровизации на валютном рынке способствовало возникновению идеи о цифровых валютах центральных банков, которые функционируют параллельно с наличными и безналичными национальными денежными единицами, выполняют основные денежные функции и выступают прямым обязательством центрального банка. Обладая этими свойствами, ЦВЦБ могут обеспечить снижение расчетных рисков и себестоимости международных расчетов, а также диверсификацию их валютной структуры. Практическая реализация таких возможностей во многом зависит от создания системы защиты от киберугроз и поддержания стабильности, а также формирования механизма, регулирующего функционирования цифровых валют центральных банков в системе трансграничных платежей.

Список литературы Роль цифровизации на мировом валютном рынке

- Криптовалюты и блокчейн как атрибуты новой экономики // Евразийская экономическая комиссия. – Электрон. текстовые дан. – Режим доступа: https://eec.eaeunion.org/. – Загл. с экрана.

- Левашенко, А. Д. Криптоэкономика / А. Д. Левашенко, И. С. Ермохин, А. В. Зубарев. – М.: Дело РАНХиГС, 2019. – 60 с.

- Нестеров, И. О. Цифровые валюты центральных банков: инновационный инструмент для более эффективных внутренних и международных расчетов / И. О. Нестеров // Вестник Санкт-Петербургского университета. Экономика. – 2023. – № 39 (1). – С. 33–54. – DOI: 10.21638/spbu05.2023.102

- Щеголева, Н. Г. Криптовалюты как вектор диджитализации мировой валютной системы: риски и тренды / Н. Г. Щеголева, Р. Г. Мальсагова // Государственное управление: электрон. вестник. – 2019. – Вып. 74. – С. 273–296. – Электрон. текстовые дан. – Режим доступа: http://ejournal.spa.msu.ru/uploads/vestnik/2019/vipusk_74._ijun_2019_g./ekonomitcheskie_voprosi_upravlenija/shchegoleva_malsagova.pdf. – Загл. c экрана.

- A Digital Ruble: Consultation Paper // Central Bank of Russia. – 2020. – October. – Electronic text data. – Mode of access: https://cbr.ru/StaticHtml/File/112957/Consultation_Paper_201013.pdf. – Title from screen.

- BIS Quarterly Review. December (2004, 2007, 2010, 2013, 2016, 2019, 2022) // Bank of International Settlements. – Electronic text data. – Mode of access: https://www.bis.org/. – Title from screen.

- Boar C., Wehrli A. Ready, Steady, Go? – Results of the Third BIS Survey on Central Bank Digital Currency / C. Boar, A. Wehrli // BIS Papers. – 2021. – January. – № 114. – 23 p. – Electronic text data. – Mode of access: https://www.bis.org/publ/bppdf/bispap114.pdf. – Title from screen.

- Coinmarketcap. – Electronic text data. – Mode of access: https://coinmarketcap.com/ru/. – Title from screen.

- Gallardo, P. Execution Methods in Foreign Exchange Markets / P. Gallardo, A. Heath // BIS Quarterly Review. – 2009. – March. – Electronic text data. – Mode of access: https://www.bis.org/publ/qtrpdf/r_qt0903h.pdf. – Title from screen.

- Houben, R. Cryptocurrencies and Blockchain / R. Houben, A. Snyers // European Parliament. – 2018. – July. – Electronic text data. – Mode of access: https://www.europarl.europa.eu/cmsdata/150761/TAX3%20Study%20on%20cryptocurrencies%20and%20blockchain.pdf . – Title from screen.

- King, M. R. Foreign Exchange Market Structure, Players and Evolution / M. R. King, C. Osler, D. Rime // Norges Bank Working Paper No. 2011/10. – 2011. – 14 August. – DOI: 10.2139/ssrn.1935858

- Mandeng, O. Foreign Exchange Trading with Instant Settlement in Central Bank Money / O. Mandeng // Economics Advisory. – 2020. – 2 June. – Electronic text data. – Mode of access: https://www.economicsadvisory.com/comments/CBDC_and_foreign_exchange.pdf. – Title from screen.

- Polevich, K. B. Digitization of Foreign Exchange Markets – A New Trend or Global Need / K. B. Polevich // Сolloquium-Journal. – 2018. – № 10 (21). – P. 8–10.

- Retail CBDCs: The Next Payments Frontier // Official Monetary and Financial Institutions Forum. – 2019. – Electronic text data. – Mode of access: https://www.omfif.org/wp-content/uploads/2019/11/Retail-CBDCs-The-next-paymentsfrontier.pdf. – Title from screen.

- Rime, D. New Electronic Trading Systems in the Foreign Exchange Market / D. Rime // New Economy Handbook. – 2003. – Electronic text data. – Mode of access: https://ssrn.com/abstract=991773. – Title from screen.

- The Ascent of CBDCs // International Monetary Fund. – 2022. – Electronic text data. – Mode of access: file:///C:/Users/user/Downloads/022-article-A016-en-1.pdf. – Title from screen.