Роль финансовой логистики в развитии российского рынка микрофинансирования

Автор: Варганова Мария Игоревна, Кузменко Юлия Геннадьевна, Окольнишникова Ирина Юрьевна

Рубрика: Логистика

Статья в выпуске: 2 т.11, 2017 года.

Бесплатный доступ

По результатам проведенного исследования было доказано и обосновано, что финансовая логистика играет важную роль в качественном развитии российского рынка микрофинансирования. Применение принципов финансовой логистики позволяет решить такие проблемы, как ограниченность источников фондирования, ухудшение качества портфеля микрофинансовых организаций, увеличение стоимости финансовых логистических потоков. Внедрение принципов финансовой логистики с точки зрения оптимизации деятельности при управлении, планировании и контроле финансовых потоков делает возможным достижение таких целей функционирования микрофинансовых организаций, как сохранение стабильного, конкурентоспособного положения на рынке - сохранение текущих позиций; улучшение качества портфеля микрофинансовой организации; последующее развитие микрофинансовой организации: выбор более перспективных направлений деятельности, увеличение количественной и качественной составляющей на рынке (региональное развитие структуры, улучшение качества финансовых, материальных и иных логистических потоков, расширение продуктовой линейки, инноватизация системы управления, совершенствование операционной деятельности и т. п.) В статье описаны основные этапы, через которые должен проходить логистический процесс для решения вышеназванных проблем (планирование ресурсопотоков, организация логистических процессов и контроль).

Финансовая логистика, финансовый поток, микрофинансовая организация, портфель микрофинансовой организации

Короткий адрес: https://sciup.org/147156348

IDR: 147156348 | УДК: 336.012.23 | DOI: 10.14529/em170224

The role of financial logistics in the development of the Russian market of microfinance

Based on the study results, it’s been proved and justified that financial logistics plays an important role in the qualitative development of the Russian microfinance market. The principles of financial logistics enable one to solve such problems as limited sources of funding, deterioration of the portfolio of microfinance organizations, increase in the cost of financial logistics flows. The introduction of the principles of financial logistics in case of optimization of activities in management, planning and control of financial flows makes it possible to achieve such goals of running microfinance organizations as maintaining a stable, competitive position on the market - maintaining current positions; improving the quality of the microfinance organization’s portfolio; further development of the microfinance organization: selection of more promising areas of activity, an increase in the quantitative and qualitative component on the market (regional development of the structure, improvement of the quality of financial, material and other logistic flows, expansion of a product range, management system innovation, improvement of operating activities, etc.) The article describes main stages through which the logistics process should pass to solve the above-mentioned problems (planning of resource flows, organization of logistics processes and monitoring).

Текст научной статьи Роль финансовой логистики в развитии российского рынка микрофинансирования

Явление микрофинансирования получило широкое распространение по всему миру в 70-х годах ХХ века, особенно в странах с формирующейся экономикой, в качестве эффективного механизма борьбы с бедностью. Первой микрофинансовой организацией стал «Грамин Банк» в Бангладеш, основатель которого, профессор экономики Мухаммед Юнус, первым воплотил в жизнь идею оказания услуг микрофинансирования.

Первоначально под микрофинансированием понималась финансовая отрасль, занимающаяся предоставлением базовых финансовых услуг людям, проживающим за чертой бедности, - тем, кто ограничен в доступе к получению полного перечня финансовых услуг коммерческих организаций.

На различных территориях в силу дифференциации уровней социально-экономического развития банковская система различна, а значит, незанятые финансовые ниши также различаются. В частности, например, в беднейших странах Латинской Америки, Африки и Азии, где порог бедности от 30 до 70 %, микрофинансирование направлено на снижение уровня бедности. В странах с «лучшим» состоянием экономики - на обеспечение самозанятости и поддержку предпринимателей, не имеющих доступа к банковскому сектору. Здесь микрофинансирование выступает как сегмент внебанковского финансирования, дополняющий традиционную систему кредитования.

Таким образом, на сегодняшний день главной целью микрофинансирования в странах третьего мира является борьба с бедностью; в странах с переходной экономикой - развитие малого и среднего бизнеса; в странах Западной Европы, Японии и США - обеспечение доступа небогатого населения к рынку финансовых ресурсов. Что касается современного состояния российской экономики, то роль микрофинансирования как составляющей части финансового сектора заключается в предоставлении финансовых услуг населению, которому недоступны банковские финансовые ресурсы, а также в помощи малому и среднему бизнесу через региональные и федеральные фонды.

Многие люди понятие «микрофинансирование» отождествляют с микрокредитованием. Однако эти термины необходимо разграничивать между собой. Действительно, на заре существования микрофинансирования его сущность сводилась только к предоставлению микрозайма на короткий период для развития бизнеса. С течением времени и развитием рынка микрофинансирования во всем мире, включая страны с развитой экономикой, данная сфера расширилась за счет наращивания клиентской базы и стала включать в себя более широкий спектр сопутствующих финансовых услуг:

-

- кредитование;

-

- прием и размещение денежных средств во вклады;

-

- страхование;

-

- перевод денежных средств;

-

- факторинг;

-

- лизинг и т. д. [2, 12].

Таким образом, микрофинансовые организации в текущий период времени не ограничиваются предоставлением микрокредитов экономическим агентам, а предлагают целый спектр финансовых продуктов и бизнес-услуг всем, кому недоступны услуги классической банковской системы. В результате на базе микрофинансовых организаций формируются финансовые супермаркеты.

Несмотря на достижения современных ученых и практиков в области микрофинансирования, в научной литературе устойчивое общепризнанное определение данного явления отсутствует.

В Программе развития ООН под микрофинансированием подразумевается оказание широкого спектра финансовых услуг для домохозяйств, индивидуальных предпринимателей и микропредприятий с невысоким уровнем дохода [4].

Понятие «микрофинансирование» в российской юрисдикции появилось сравнительно недавно. Согласно ФЗ «О микрофинансоой деятельности и микрофинансовых организациях», под микрофи-нансовой деятельностью принято понимать деятельность юридических лиц, имеющих статус мик-рофинансовой организации, а также иных юридических лиц, имеющих право на осуществление мик-рофинансовой деятельности, по предоставлению микрозаймов (микрофинансирование) [1].

Следующий вариант интерпретации микрофинансирования наиболее полно отразил сущность этого понятия, согласно которому микрофинансирование – это специфические финансовокредитные отношения между финансовыми организациями и малыми формами хозяйствования в условиях территориальной близости и личного контакта, предполагающие аккумулирование финансовых ресурсов и их упрощённое предоставление на принципах платности, краткосрочности, возвратности, доверия и целевого использования на развитие хозяйства [8].

Таким образом, резюмируем, что микрофинансирование – это предпринимательская деятельность, призванная решить социальные задачи, и в этой связи сочетает в себе одновременно экономические и социальные функции.

-

1. В рамках экономической функции деятельности микрофинансовых институтов можно выделить следующие направления:

-

- вовлечение более широкого круга людей в рынок финансовых услуг;

-

- ускорение развития малого и среднего предпринимательства;

-

- преодоление неравномерного распределения центров финансовых услуг на территории страны;

-

- сокращение доли ростовщического и теневого финансирования населения.

-

2. Социальная функция подразумевает:

-

- предоставление возможности включения в финансовый сектор без ограничений социально незащищенных слоев населения, в т. ч. матерей-одиночек, молодежь, пенсионеров, мигрантов;

-

- сокращение уровня бедности и уровня безработицы;

-

- рост финансовой грамотности населения.

Таким образом, продиагностировав предложенные определения и особенности рынка микрофинансирования, мы предлагаем следующий, более полный, вариант: микрофинансирование – это предпринимательская деятельность, направленная на привлечение прибыли за счет систематического и оперативного оказания финансовых услуг, как правило, населению или начинающим субъектам малого и среднего предпринимательства, не имеющим доступа к банковским услугам, на территории, максимально приближенной к клиенту, и основанная на принципах платности, возвратности и срочности с целью борьбы с бедностью, развития малого и среднего бизнеса, повышения финансовой грамотности населения.

Стоит отметить, что микрофинансовые организации обслуживают 1–2 % населения России, что подтверждает потенциал развития микрофи-нансового сектора и ту принципиальную роль, которую он может сыграть в повышении доступности финансовых услуг в небольших городах и сельской местности и развитии малого бизнеса. Текущая емкость рынка микрофинансирования составляет по разным оценкам экспертов 300–340 миллиардов рублей.

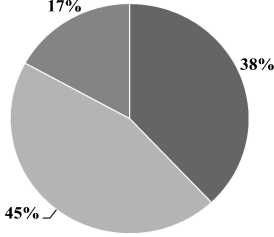

В настоящее время российский рынок микрофинансирования состоит из трех основных сегментов: классического микрокредитования малого и среднего бизнеса, потребительского кредитования, «займов до зарплаты». Некоторые эксперты также выделяют в виде отдельного направления услуги потребкооперативов и ломбардов [2] (рис. 1).

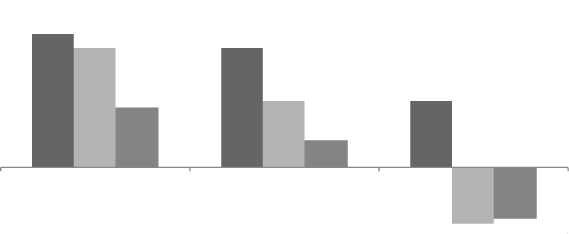

Из рис. 2 видно, что основную долю в 2015 году занимает потребительское кредитование, опередив классическое микрокредитование малого и среднего бизнеса. Данный факт легко объясним в силу глубокого экономического кризиса в РФ в 2014–2015 гг., вызванного низкими ценами на нефть, санкциями, а также ухудшением состояния банковской отрасли. Действия Центрального Банка РФ по резкому повышению ключевой ставки в конце 2014 года привели к росту стоимости кредитов в российских банках, а также уменьшению доступа к рынку кредитования граждан РФ – вследствие этого наблюдается увеличение спроса на услуги микрофинансовых организаций. На рис. 3 показано изменение портфеля микрофинан-совых компаний в сравнении с банковским кредитованием физических лиц и представителей малого и среднего бизнеса.

Замедление темпов роста рынка микрофинансирования 2014–2015 годах коррелирует с ситуацией на рынке банковского кредитования и имеет общие для обоих рынков причины:

-

- с одной стороны, к ним относится снижение реальных доходов населения и деловой активности бизнеса,

Потребительское кредитование

Доля рынка (на 01.07.15): 45%

Потребители: население, которому недоступны банковские услуги;

Сумма займа : до 1 млн. руб.;

Потребители: представители малого

и среднего бизнеса;

и среднего бизнеса;

Сумма займа : до 1 млн. руб.;

Срок : 1-3 года

Доля рынка (на 01.07.15): 38%

Потребители: население;

Сумма займа : до 1 млн. руб.; _ ж_ ок : до 1 месяца

Доля рынка (на 01.07.15): 17%

Классическое микрокредитование

Услуги потребкооперативов и ломбардов

Рис. 1. Основные сегменты российского рынка микрофинансирования

И Классическое микрокредитование

И Потребитеольское микрокредитование

Я "Займы до зарплаты"

Рис. 2. Сегменты рынка микрофинансирования в 2015 г.

25%

20%

15%

10%

5%

0%

-5%

-10%

2013 2014

■ МФО

■ Банковские кр едиты для физических лиц

■ Банковские кр едиты для малого и среднего бизнеса

Рис. 3. Изменение портфеля МФО в сравнении банковским кредитованием физических лиц и малого и среднего бизнеса

-

- а с другой, – рост стоимости финансовых логистических потоков и ужесточение кредитных политик участниками обоих рынков.

Значимое влияние на динамику портфеля микрофинансирования в 2015 году также оказала «чистка» государственного реестра Банком России (с начала года реестр покинули более 500 МФО).

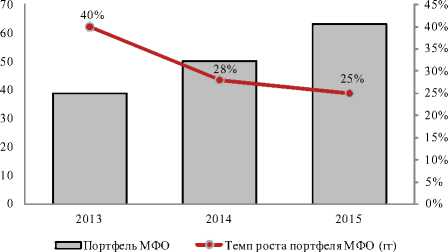

Таким образом, из рис. 3 прослеживается тренд на замедление темпов роста портфеля мик-рофинансовых организаций, а также на сокращение портфеля банковского кредитования, что подтверждает статистика, показанная на рис. 4.

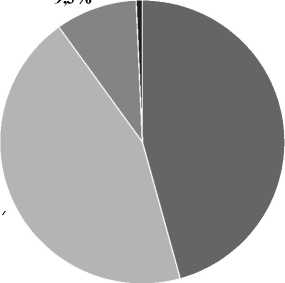

В 2015 году микрофинансовые организации столкнулись с проблемой фондирования, в связи с тем, что финансовых потоков для пополнения фондов микрофинансовых организаций немного. Это банковские кредиты, деньги акционеров, привлеченные средства инвесторов и еще один очень перспективный источник, но занимающий очень маленькую долю в структуре фондирования – размещение облигаций. На рис. 5 показана структура финансовых потоков, используемых в процессе фондирования микрофинансовых организаций по итогам 2015 года. Из рисунка видно, что основным финансовым потоком рынка микрофинансирования является банковское кредитование. Однако банки, тем более в текущей ситуации, остерегаются предоставлять большие кредитные линии для микрофинансовых организаций, а позволить себе размещение облигаций могут только крупные игроки, которые уже давно работают, имеют стабильное положение на рынке и спрос на свои услуги. Таким образом, проблема получения и рационального распределения финансовых потоков, направленных на фондирование микрофинансовых организаций, в настоящее время является наиболее актуальной в связи с растущим процентом просрочек выплат за пользование финансовыми услугами со стороны населения и с многократно сократившимся объемом свободных денежных средств у коммерческих организаций.

Для решения проблем, связанных с движением финансовых потоков на современном российском рынке микрофинансирования, предлагаем использовать инструменты, методы и принципы финансовой логистики [10].

В современной научной литературе часто под финансовой логистикой понимают науку об управлении, планировании и контроле за формированием финансовых потоков, которая направлена на их оптимизацию и синхронизацию во времени и пространстве [5].

В свою очередь, финансовый поток представляет собой движение финансовых средств, циркулирующих в логистической системе, а также между логистической системой и внешней средой.

Рис. 4. Динамика портфеля микрофинансовых организаций в РФ

93% 07%

44,3%

45,7%

Ба нковские кредиты Средства учредителей Вкла ды физических лиц Прочее

Рис. 5. Структура фондирования микрофинансовых организаций

Несмотря на возросшую значимость процессов управления и оптимизации финансовых потоков, у ученых нет единого мнения о том, через какие конкретные этапы они проходят.

По нашему мнению, к основным этапам процесса управления финансовыми логистическими потоками можно отнести:

-

1) планирование ресурсопотоков;

-

2) организация логистических процессов;

-

3) контроль.

Планирование ресурсопотоков заключается в сборе управленческой информации [7, 9, 11], важной составляющей которой является финансовый план микрофинансовой организации. При этом в финансовом плане рассматриваются несколько сценариев развития событий внутри логистической системы. Осуществляется расчет необходимых объемов и сроков привлечения финансовых ресурсов, их стоимости и вероятного времени использования. По истечении определенного периода времени планы и схемы движения материальных потоков подлежат корректировке для оптимизации постоянных и переменных затрат.

На этапе планирования ресурсопотоков предлагаем использовать следующие инструменты финансовой логистики:

-

- факторный и финансовый анализ;

-

- многовариантный анализ (в т. ч. анализ чувствительности и статистический анализ).

На следующем этапе, организации логистических процессов, происходит распределение финансовых потоков (в т. ч. предоставление займов, оплата труда персонала, оплата аренды и т. д.). Согласно планам движения потоков выбираются формы и методы расчетов между участниками логистических отношений, способы оказания услуг, привлекаются банковские инструменты.

На втором этапе управления финансовыми потоками предлагаем использовать такие инструменты и методы финансовой логистики, как:

-

- метод дерева решений;

-

- построение матрицы сбалансированных показателей (BSC).

На этапе контроля осуществляется отслеживание нарушений, несоответствий параметров финансовых потоков. Главная цель на стадии контроля – это снижение рисков недополучения финансирования и срыва планов. На этапе контроля применяются следующие методы финансовой логистики:

-

- метод мониторинга;

-

- метод контроллинга;

-

- экспертная диагностика.

Применение инструментов и методов финансовой логистики в управлении микрофинансовыми организациями позволяет максимизировать доходы, минимизировать расходы и хеджировать риски [3].

Для повышения финансовой устойчивости российских микрофинансовых организаций требуются проработка концепций и механизмов управления с использованием принципов финан- совой логистики (системности, синергичности, оптимальности, принцип обратной связи) и формирование качественной экономической конъюнктуры (как внутренней, так и внешней) для их внедрения в компании [6]. За счет внедрения концепции и принципов финансовой логистики можно увеличить эффективность бизнес-процессов, улучшить качество портфеля микрофинансовых организаций, нарастить оборотный капитал, оптимизировать денежные и материальные потоки, сократить себестоимость и издержки.

Внедрение принципов финансовой логистики в деятельность российских микрофинансовых организаций может быть исполнено только после четкого, планомерного осуществления комплекса технических, экономических, информационных и иных мероприятий по созданию, обеспечению функционирования и контроля направлений финансовых потоков. Рациональные действия сотрудников микрофинансовых организаций позволят избрать оптимальную, эффективную стратегию развития как отдельной компании, так и отрасли промышленности в целом [1].

Внедрение принципов финансовой логистики с точки зрения оптимизации деятельности при управлении, планировании и контроле финансовых потоков делает возможным достижение таких целей функционирования микрофинансовых организаций, как:

-

1) сохранение стабильного, конкурентоспособного положения на рынке – сохранение текущих позиций;

-

2) улучшение качества портфеля микрофи-нансовой организации;

-

3) последующее развитие микрофинансовой организации: выбор более перспективных направлений деятельности, увеличение количественной и качественной составляющей на рынке (региональное развитие структуры, улучшение качества финансовых, материальных и иных логистических потоков, расширение продуктовой линейки, инно-ватизация системы управления, совершенствование операционной деятельности и т. п.) [3].

Таким образом, резюмируя описанное выше, можно сделать вывод, что в современных кризисных условиях экономики России существенно расширяются рамки рынка микрофинансирования, изначально понимавшегося исключительно как рынок микрокредитов. Основными проблемами, которые требуют незамедлительного решения, в 2015 году стали: ограниченность источников фондирования, ухудшение качества портфеля микрофинан-совых организаций, увеличение стоимости финансовых логистических потоков. В качестве одного из вариантов решения данных проблем было предложено использование принципов финансовой логистики в управлении финансовыми логистическими потоками, основными этапами которого являются планирование ресурсопотоков, организация логистических процессов и контроль.

Список литературы Роль финансовой логистики в развитии российского рынка микрофинансирования

- Федеральный закон от 02.07.2010 № 151-ФЗ (ред. от 29.06.2015) «О микрофинансовой деятельности и микрофинансовых организациях»

- Абрамова, М.А. Микрофинансирование/М.А. Абрамова, М.В. Мамута, О.С. Тенетник. -М.: КноРус, 2013. -168 с.

- Бархатов, А.В. Особенности применения логистики в сфере банковских услуг/А.В. Бархатов//Логистика. -2011. -№ 2. -С. 79-80.

- Буркова, А.Ю. Зарубежный опыт микрофинансирования/А.Ю. Буркова//Управленческий учет и финансы. -2010. -№ 2. -С. 54-58.

- Бутрин, А.Г. Логистика для финансового директора: учебное пособие/А.Г. Бутрин. -Челябинск, 2009. -180 с.

- Быканова, Н.И. Перспективы развития отечественного рынка банковского микрокредитования малого и среднего бизнеса/Н.И. Быканова//Актуальные проблемы экономики в условиях реформирования современного общества: материалы II междунар. науч.-практ. конф., Белгород, 15 нояб. 2013 г. -Белгород, 2014. -С. 187-191.

- Быкова, M.А. Теория и практика логистики: учебно-методическое пособие/М.А. Быкова, Н.Н. Семенов. -М.: Гуманитарный институт, 2010.

- Гриб, Р.Б. Развитие сектора микрофинансирования в Российской Федерации: автореф. … дис. канд. экон. наук/Р.Б. Гриб. -Волгоград, 2008.

- Корпоративная логистика. 300 ответов на вопросы профессионалов/под общ. и науч. ред. проф. В.И Сергеева. -М.: ИНФРА-М, 2005. -211 с.

- Курбатов, О. Финансовая Логистика в коммерческих банках/О. Курбатов//Логистика. -2010. -№ 4. -С. 16-17.

- Моисеева, Н.К. Экономические основы логистики: учебное пособие по специальности «Логистика»/Н.К. Моисеева. -М., 2008.

- Недосыпова, О.П. Корпоративные казначейства: новые возможности повышения эффективности финансовых потоков/О.П. Недосыпова, И.А. Борисюк//Известия УрГЭУ. -2011. -№ 1(33). -С. 5-9.