Роль и содержание цифрового маркетинга в деятельности современных банков

Автор: Дорохова А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (118), 2024 года.

Бесплатный доступ

В статье рассматриваются вопросы развития системы цифровых банковских услуг в России, в частности, их маркетинга и непосредственного продвижения на рынок в условиях цифровой трансформации экономики и общества. Цель выполненного исследования - раскрытие роли и содержания цифрового маркетинга в деятельности современных банков. Определены и охарактеризованы ведущие тренды, обусловившие развитие цифрового маркетинга банковских учреждений. Доказано, что цифровой банкинг стал неотъемлемой концепцией деятельности современных банковских учреждений. Определены ведущие направления и инструменты реализации задач стратегии цифрового маркетинга банков, определяющие содержание цифрового маркетинга в банковской сфере. Обоснованы перспективы развития цифрового маркетинга банковских учреждений, касающихся корпоратизации диджитал-систем бизнес-коммуникаций и предоставления банковских услуг, использование возможностей цифрового маркетинга для наращивания объемов предоставления основных и дополнительных банковских услуг в сети Интернет, распространение цифрового маркетинга на внутрибанковскую систему управления, ее информатизацию.

Банк, цифровая трансформация, маркетинговые коммуникации, цифровой маркетинг в банковской деятельности

Короткий адрес: https://sciup.org/170208845

IDR: 170208845 | DOI: 10.24412/2411-0450-2024-12-2-157-161

The role and content of digital marketing in the activities of modern banks

The article discusses the development of a digital banking services system in Russia, in particular, their marketing and direct promotion to the market in the context of the digital transformation of the economy and society. The purpose of the article is to reveal the role and content of digital marketing in the activities of modern banks. The leading trends that determined the development of digital marketing of banking institutions are identified and characterized. It is proven that digital banking has become an integral concept of the activities of modern banking institutions. The leading directions and tools for implementing the tasks of the digital marketing strategy of banks are determined, determining the content of digital marketing in the banking sector. The article substantiates the prospects for the development of digital marketing of banking institutions concerning the corporatization of digital business communications systems and the provision of banking services, the use of digital marketing opportunities to increase the volume of basic and additional banking services on the Internet, the spread of digital marketing to the internal banking management system, its informatization.

Текст научной статьи Роль и содержание цифрового маркетинга в деятельности современных банков

К числу современных технологических вызовов, ответы на которые необходимы для обеспечения конкурентоспособности нашей страны, относится повсеместное распространение цифровых технологий [1]. Вместе с глобальным трендом в сторону цифровизации все большая часть бизнес-процессов субъектов хозяйствования также перемещается в виртуальную плоскость, в систему коммуникационных и digital-отношений. Не стала исключением и банковская сфера. А.Л. Ткаченко, Е.В. Широкова [2] утверждают, что без информационных технологий современные банки уже не способны решить свои уставные задачи. Одними из первых в цифровую плоскость переместились маркетинговые инструменты предприятий, организаций и учреждений, поскольку цифровой маркетинг обеспечивает хозяйственным субъектам существенное преимущество над конкурентами [3]. В 2024 году в мире насчитывалось 5,45 млрд человек пользователей интернета (около 60% населения земного шара), из которых 5,17 млрд или 94,9% являются пользователями различных социальных сетей. По количеству пользователей социальных сетей Россия в 2024 году находится на шестом месте в мире – 115,05 млн. чел., что составляет 78,6% общей численности россиян. В среднем, около 37,5% своего времени, когда они бодрствуют, люди проводят на работе, а 14% – в социальных сетях [4]. При этом, пользователями интернета являются люди разных половозрастных групп, не только молодые, но и старшего возраста, удельный вес которых постоянно увеличивается [5]. Люди старшего возраста достаточно хорошо осваивают информационные технологии [6], которые используются ими в процессе переподготовки при реализации стратегии интеграции в новых сферах экономической активности [7], так и для совершенствования покупок и досуга [8]. Данные обстоятельства являются причиной, благодаря которой организациям, в том числе банковской сферы, становится более дешево и просто осуществлять коммуникации с потребителями в сети интернет. Таким образом, современная диджитализированная среда, а также новые экономические условия и реалии усилили конкуренцию в банковском секторе, что, в свою очередь, побуждает банковские учреждения к поиску новых источников эффективности и интенсификации собственного развития путем лучшего продвижения (маркетинга в целом) банковских услуг через новые каналы сбыта. Одним из таких направлений является, во-первых, сам маркетинг, а, во-вторых, предоставление цифровых банковских услуг. Хотя использование информационно-коммуникационных технологий в банковском бизнесе на сегодня стало не просто конкурентным преимуществом, а непосредственной необходимостью, банки должны сосредоточиться на быстром и качественном удовлетворении потребностей клиентов по сравнению со своими конкурентами. Это требует не только использования существующих технологий цифрового маркетинга и продвижения банковских продуктов и услуг на рынок, но и поиска новых инструментов предоставления банковских услуг через Интернет. Это обусловливает актуальность исследования роли и содержания цифрового маркетинга в деятельности современных банков.

Результаты исследования. Банковские digital-услуги являются коммерческими банковскими продуктами / услугами, которые создаются и предоставляются с активным применением интернета и, соответственно, телекоммуникационных технологий. Изучение научной литературы [9, с. 228] показывает, что развитие цифрового маркетинга банковских учреждений обусловлено в равной степени двумя трендами:

Во-первых, цифровой трансформацией экономики и общества, а, следовательно, повышением уровня потребности потребителей банковских продуктов в их обслуживании онлайн и/или с применением сети Интернет.

Во-вторых, развитием цифровых сетей и коммуникаций, а, следовательно, значительным расширением технических, технологических и даже экономических возможностей для внедрения цифровых технологий в деятельность банковских учреждений.

В результате традиционные банковские услуги, формы и способы их предоставления, уступают цифровым и не могут в полной мере удовлетворять все потребности большей части клиентов. Для современного человека, как и для прогрессивного предпринимателя или субъекта хозяйствования, становится крити- чески важным получение банковских услуг как можно более оперативно, в режиме реального времени, с надлежащим уровнем простоты, скорости операций, но в то же время и безопасности, информационной гигиены и кибербезопасности при проведении банковских операций. Банковские структуры, ориентированные на стабильное долгосрочное развитие и сохранение и приумножение своих конкурентных преимуществ, стараются не только учитывать и внедрять современные новинки в сфере диджитал-банковских продуктов, в сфере цифровых банковских продуктов, но и осуществлять их продвижение на рынок с активным и эффективным использованием средств цифрового маркетинга [10, с. 235].

С ростом численности клиентов, которые активно используют онлайн и мобильный банкинг, важность качественной системы Digital-маркетинга возрастает в разы. Следовательно, отечественным банковским структурам следует разрабатывать и внедрять комплексные стратегии развития банковского цифрового маркетинга.

Ведущие направления и одновременно преимущества реализации задач стратегии цифрового маркетинга банков можно сформулировать следующим образом.

-

1. Персонализация предложения услуг и интеграцию обслуживания клиентов за счет объединение всех возможных каналов коммуникации и сбора данных в единой системе-Digital Customer Relationship Management.

-

2. Активное использование современных инструментов и возможностей диджитал-маркетинга (мобильные приложения, QR-коды, цифровые онлайн-кредиты и займы и др.) Для повышения качества обслуживания клиентов, улучшения их доверия и лояльности.

-

3. Применение поисковых систем, социальных сетей, директ-маркетинга и т.д. Для выхода на более широкую аудиторию клиентов, повышения уровня их вовлеченности с учетом индивидуальных особенностей и потребностей.

-

4. Рост экономической эффективности банковских услуг и банковских учреждений за счет принятия решений на основе BigData и с применением искусственного интеллекта, совершенствование стратегий маркетинга через

-

5. Совершенствование банковских аналитических систем за счет отслеживания крупных объемов данных в режиме реального времени, мониторинга трафика на веб-сайтах, взаимодействия со социальными медиа и т.п.

-

6. Использование цифрового маркетинга в целях улучшения имиджа и узнаваемости брендов банка, в т. ч. через позиционирование как современной прогрессивной структуры, которая активно развивает цифровые банковские и финансовые услуги.

-

7. Укрепление конкурентоспособности банков через более активное и эффективное использование возможностей цифрового маркетинга в социальных сетях (изучение, анализ и группировка клиентов по их поведению, развитие собственной целевой аудитории).

-

8. Использование SMM для неограниченного онлайн-общения клиентов с банковским учреждением для оперативного решения их проблем / потребностей, а также совершенствования систем обслуживания клиентов, включая применение в цифровых коммуникациях средств и возможностей искусственного интеллекта.

-

9. Реализация потенциала цифрового маркетинга в сфере поддержания на высоком уровне хорошего качества восприятия клиен-

- тами услуг банковской структуры и доверия к ней; осуществление для этого постоянных изменений и применение уникального подхода, акцентируя внимание на историях успеха, а также на росте собственной стоимости за счет уникальных маркетинговых предложений в сети Интернет [11, с. 27-28].

автоматизацию конкретных процедур и использования возможностей отслеживания и анализа маркетинговых инициатив.

По сути, они сводятся к таким сферам наращивания эффективности, как: во-первых, модернизация системы коммуникации с клиентами, существенный рост возможностей в объемах коммуникаций и в предметах «общения». Во-вторых, значительное наращивание возможностей информационно-аналитической подсистемы маркетинга, а это путь к принятию более обоснованных и верных управленческих решений в сфере маркетингового менеджмента. В-третьих, рост экономической эффективности предоставления банковских услуг, наращивание их масштабов и оперативности как по вертикали, так и по горизонтали технологического процесса банковского бизнеса. В-четвертых, расширение возможностей для реализации имиджевых программ, повышение уровня лояльности клиентов и их доверия к банку и его банковским услугам [12, с. 32].

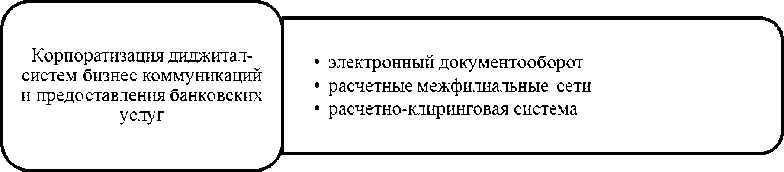

Изучение научной литературы позволяет обобщить содержание цифрового маркетинга банковских учреждений (рис.).

|

Использование возможностей |

• Банк-клиент |

|

цифрового маркетинга для |

• Интернет-банкинг |

|

наращивания объемов |

• Телебанкинг |

|

предоставление основных и |

• Мобильный банк пли WAP-сервис |

|

дополнительных услуг в сети |

• Интернет-трейдинг |

|

Интернет |

• Электронная коммерция |

|

Распространение цифрового маркетинга на внутрибанковскую систему управления, ее автоматизацию |

|

Рисунок. Направления и инструментарий развития цифрового маркетинга банковских учреждений

Использование и активное распространение цифровых технологий является в настоящее время одним из существенных факторов обеспечения конкурентоспособности банковских услуг [14], а цифровые маркетинговые коммуникации предоставляет целый ряд преимуществ для российских банковских структур, в частности таких, как повышение эффективности бизнес-процессов и общее повышение финансово-экономической эффективности банковского бизнеса, существенная экономия ресурсов по счет устранения необходимости личного посещения клиентами банковского учреждения и, соответственно, с стороны банка-потребности в их физическом обслуживании, предоставление клиентам возможности относительно круглосуточного слежение за своим счетом и мгновенного реагирования на изменения на финансовых рынках (например, закрытие банковского депозита, покупка или продажа денег, получение кредитных средств, реструктуризация или разделение кредита на отдельные части и т.д.).

Заключение. Современная диджитализи- условия и реалии усилили конкуренцию в банковском секторе, что, в свою очередь, побуждает банковские учреждения к поиску новых источников эффективности и интенсификации собственного развития путем лучшего продвижения банковских услуг через новые каналы сбыта. Одними из таких направлений являются, во-первых, сам маркетинг, а, во-вторых, предоставление цифровых банковских услуг. Ведущими направлениями развития цифрового маркетинга банковских учреждений на сегодня следует считать: корпоратизацию диджитал-систем бизнес-коммуника-ций и предоставление банковских услуг; использование возможностей цифрового маркетинга для наращивания объемов предоставления основных и дополнительных услуг в сети Интернет; распространение цифрового маркетинга на внутрибанковскую систему управление, ее автоматизацию. Использование и активное распространение цифрового маркетинга предоставляет целый ряд преимуществ для российских банковских структур и обеспечивает их конкурентоспособность на внутренней и внешнем финансовых рынках.

рованная среда, а также новые экономические

Список литературы Роль и содержание цифрового маркетинга в деятельности современных банков

- Концептуальные аспекты развития экономики России: вызовы и приоритеты / В.Е. Дементьев, Е.В. Устюжанина, О.Д. Кузнецова [и др.]. - Москва: Общество с ограниченной ответственностью "Русайнс", 2024. - 234 с. EDN: HPJHMP

- Ткаченко, А.Л., Широкова Е.В. Информационные процессы и технологии в банковской системе // Modern Economy Success. - 2022. - № 6. - С. 247-252. EDN: KYXMUF

- Чаусов, Н.Ю., Манн А.И. Тенденции развития цифрового маркетинга // Russian Economic Bulletin. - 2022. - Т. 5, № 5. - С. 124-128. EDN: XTKZKC

- Статистика соцсетей в мире (2024) // Инклиент. - [Электронный ресурс]. - Режим доступа: https://inclient.ru/global-social-networks-stats/?ysclid=m58sx 6bpe8390663544.

- Чаусов, Н.Ю. Оценка демографического старения для определения стратегических ориентиров и содержания программ активного долголетия // Российский экономический интернет-журнал. - 2019. - № 2. - С. 95. EDN: BSJHFE