Роль искусственного интеллекта в финансовом секторе

Автор: Беспалов Д.А., Богатырева М.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 7-1, 2023 года.

Бесплатный доступ

В современном мире наблюдается все более заметное проникновение новых технологических решений и формирование цифровой экономики. Одной из наиболее актуальных и значимых тенденций в финансах стало использование искусственного интеллекта. Данное направление открыло множество возможностей для автоматизации и оптимизации финансовых процессов. С помощью искусственного интеллекта у людей появилась возможность анализировать и прогнозировать рыночные тренды, а также персонализировать клиентский опыт и управлять рисками более эффективно. Несмотря на это его интеграция в финансовый сектор оказалась проблематичной и вызвала ряд сложностей, включая юридические аспекты, проблемы с конфиденциальностью, а также необходимостью достижения баланса между автоматизацией и сохранением человеческого опыта в принятии финансовых решений. В данной статье будут рассмотрены роль искусственного интеллекта в финансовом секторе, преимущества и недостатки его использования, а также приведены примеры его внедрения компаниями.

Искусственный интеллект, финансовая сфера, инструменты искусственного интеллекта, инновации, анализ данных

Короткий адрес: https://sciup.org/142238412

IDR: 142238412 | УДК: 336.7:004.8 | DOI: 10.17513/vaael.2892

The role of artificial intelligence in the financial sector

In the modern world, there is an increasingly noticeable penetration of new technological solutions and the formation of the digital economy. One of the most relevant and significant trends in finance has become the use of artificial intelligence. This direction has opened up many opportunities for automation and optimization of financial processes. With the help of artificial intelligence, people have the opportunity to analyze and predict market trends, as well as personalize customer experience and manage risks more effectively. Despite this, its integration into the financial sector turned out to be problematic and caused a number of difficulties, including legal aspects, problems with confidentiality, as well as the need to achieve a balance between automation and preserving human experience in making financial decisions. This article will discuss the role of artificial intelligence in the financial sector, the advantages and disadvantages of its use, as well as examples of its implementation by companies.

Текст научной статьи Роль искусственного интеллекта в финансовом секторе

На сегодняшний день развитие искусственного интеллекта играет важную роль в финансовом секторе, с помощью данной инновации происходит полная трансформация функционирования финансовых услуг. Он позволяет разработать интеллектуальные системы и компьютерные программы, которые способны анализировать данные, принимать решения и выполнять задачи, для которых ранее бы потребовалось присутствие и вмешательство человека [1]. Финансовая сфера является одной из самых прогрессивных отраслей, которая требует внедрения инноваций, так как без них может сталкиваться с такими проблемами как: низкая оперативная эффективность, ограниченность возможностей для клиентов, риск устаревания, уязвимость к рискам и мошенничеству.

В 2019 году в России был принят Указ Президента о Национальной стратегии развития искусственного интеллекта на период до 2030 года [2]. Этот документ определяет стратегические цели и задачи развития искусственного интеллекта в России на длительную перспективу.

В 2020 году было выдано распоряжение Правительства РФ о принятии «Концепции развития регулирования отношений в сфере технологий искусственного интеллекта и робототехники на период до 2024 года» [3]. В нем определены цели и задачи регулирования отношений в области искусственного интеллекта и робототехники в России на ближайший период.

Оба этих документа направлены на создание благоприятной среды для развития и применения искусственного интеллекта в России. Они включают в себя следующие аспекты:

-

- определяют общие цели развития искусственного интеллекта в стране, такие как создание инновационной экосистемы, увеличение экономического роста и повышение качества жизни граждан;

-

- искусственный интеллект должен быть применен в таких областях, такие как здравоохранение, образование, промышленность, финансы и другие;

-

- задачи по созданию соответствующего законодательства, обеспечения защиты данных, этических и правовых аспектов применения искусственного интеллекта;

-

- необходимость развития научных исследований, привлечения талантов, создания инновации.

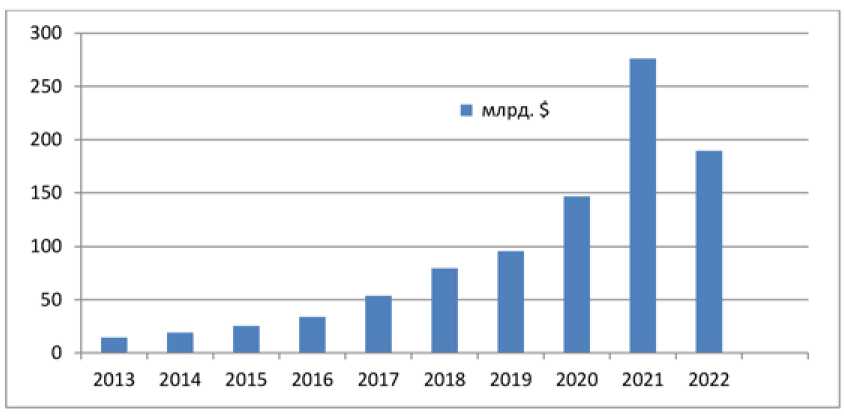

Именно поэтому искусственный интеллект становится наиболее важным и перспективным направлением цифровой трансформации. Эта сфера становится все более привлекательной для вложений капитала, статистика свидетельствует о значительном росте частных инвестиций в искусственный интеллект [4]. По последним данным на 2022 год объем инвестиций составил 91.9 млрд долларов. Годом ранее было отмечено рекордное вложение в ИИ, которое составило свыше 125 млрд долларов. Несмотря на снижение по сравнению с предыдущим годом, это всё же значительная сумма, которая отражает потенциальные возможности данной технологии в различных сферах, включая финансовую отрасль (рис. 1).

Данные вложения играют важную роль для развития данной технологии, так как способствуют инновационным преобразованиям, повышают эффективность работы и качество обслуживания клиентов. Важно продолжать исследования, чтобы максимально использовать потенциал искусственного интеллекта и достигать конкурентных преимуществ в финансовой индустрии.

Цель исследования – изучение роли искусственного интеллекта в финансовом секторе с целью выявления преимуществ, недостатков и анализ примеров его успешного применения.

Рис. 1. Статистика частных инвестиций в ИИ

Материалы и методы исследования

В данном исследовании была использована комбинация качественных и количественных методов исследования. Качественные методы включали в себя обзор научной литературы, статей и отчетов, связанных с ролью искусственным интеллектом. Помимо этого стоит отметить количественные методы, включающие в себя сбор и анализ данных из различных источников.

Результаты исследования и их обсуждение

Искусственный интеллект (ИИ) – область компьютерных наук, посвященная разработке и созданию интеллектуальных систем и программ, позволяющая выполнять задачи, которые обычно требуют человеческого интеллекта [5]. Он стремится к моделированию и имитации таких когнитивных функций как решение проблем, понимание языка, обучение и восприятие. Это достигается различными путями, например анализом огромного количества данных, применением нейронной сети и экспертных систем, а также машинным обучением.

Также важно рассмотреть основные преимущества и недостатки данной технологии. Рассмотрим их более подробно для получения объективного представления о его роли и влиянии в современном обществе (таблицу 1).

Исходя из таблицы выше отметим, что искусственный интеллект, как и любая другая современная технология, имеет как плюсы, так и минусы в использовании. Среди ее недостатков особо подчеркнем риски кибербезопасности, которые в последнее время резко возросли. Это обуславливается участившимися взломами информационных систем, сбоями в работе программного обеспечения, утечкой персональных данных, что особенно сильно влияет на репутацию финансовых организаций. Также из недостатков ИИ отметим, что он испытывает трудности в понимании контекста, эмоций или неясных ситуаций, что делает его менее гибким и способным к адаптации в некоторых сценариях, также не может полностью заменить творческое мышление и интуицию человека. Он не обладает этическими принципами и моральными суждениями, поэтому важно обеспечить установление этических стандартов и правил при его разработке и использовании [6].

Искусственный интеллект способен анализировать и обрабатывать огромные объемы информации, что позволяет выявлять тенденции, закономерности и взаимосвязи, недоступные для человека, автоматизирует рутинные задачи, освобождая время и ресурсы для более сложных заданий [7]. Он также предоставляет аналитическую поддержку, помогая принимать обоснованные решения на основе статистики, и расширяет человеческие возможности в различных областях, предоставляя новые инструменты и инновационные подходы.

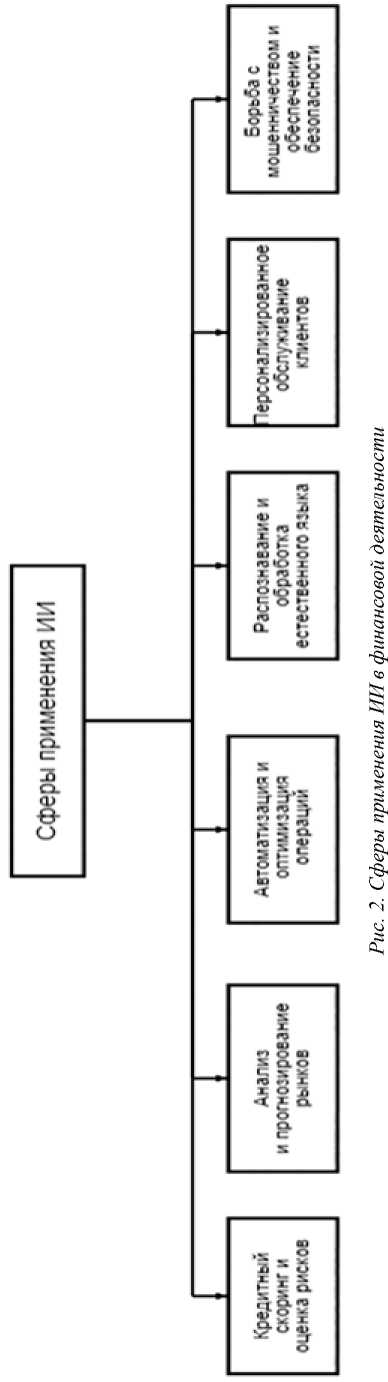

Искусственный интеллект применяется в логистике, робототехнике, медицине и других отраслях. Но именно финансовая сфера стала одной из первых, которая начала внедрять искусственный интеллект в деятельность. Примером является банковская сфера, в 1987 году Security Pacific National Bank в США создал специализированную группу против мошенников и несанкционированному доступу к банковским счетам. За счёт создания группы, использовавшей данную технологию, банку удалось на ранних этапах обнаруживать и устранять финансовых мошенников, тем самым защищать своих клиентов и их сбережения. На сегодняшний день эта технология охватывает различные сферы в финансовой деятельности, которые представлены на рисунке 2.

Таблица 1

Преимущества и недостатки ИИ

|

Преимущества |

Недостатки |

|

Обработка больших объемов данных |

Ограниченность в понимании контекста |

|

Автоматизация и оптимизация процессов |

Недостаток творчества и интуиции |

|

Улучшение принятие решений |

Отсутствие этики и морального суждения |

|

Расширение возможностей |

Зависимость от данных и их качества |

|

Эффективное управление рисками |

Сокращение рабочих мест |

|

Предсказывание тенденций рынка |

Риски кибербезопасности |

СЧ

р

|

S S 5 н и О ^ а н V Я N |

я н о о о о Ри ЗЯ о к о о ЗЯ ЗЯ S3 ч о »Г я о о Ри Q Рн К! О О У Я н о я ^ |

3 Рн Ри о о я Ри н к о о о я я я о Ри зЯ я о я я н я о Ри Ри Рн |

3 3 н я Ри 2 S3 3 н я Ри g S3 я о о У я я 2 1 3 о о Д К Ри Д Д S3 1 со Н 3 ко н Оч о |

я" о о о Ри )Я о Я о Я о Ри м о я" о о о Ри )Я о я я н я 8 и рч m |

8 О Ри 3 н я Ри 2 S3 я" о о о Ри )Я о я £ я я )Я я я ” я о Д О S3 >^ д о Я S § |

я о о я я о Ри )Я я я" о Рн о я X я Рн о я о 5 а О V д )Я Я 2Я S3 о |

|

S S -у S я л Й о 2 с Я V N |

К! Я Я V У ко о о о к я 3 S3 3 3 3 н я Он о < |

зЯ я s' я Ct о о я я о я н о о о о я о ко S3 Ри ко я н н ° Я V Ри Я о к < Ри |

я" я д я я о 8)S 3 я м Н О tx! о в Ри о Д У к Й ° Рч « |

Я н о о о Я я Ри )Я ко Д Ри ^ КО о О о S я н о 2 8 ■< 8 |

S3 д я 8 О Ри я" я Н о я о я л & О я н м о я нн о 1О я У н |

о я я я S3 S )я" я О я S3 ^ Я Я я ко о 3 к о" " || |

|

н КО о я л Й V я я Я е |

я 8 О я Рн Я о Д' О я я я Ри о зЯ к н я д Ри |

я Я Ри о я я я я Ри я о я о Ри я я я < |

)Я я д л Ри о О К! Я Д S3 Я я о я ^ я д я Й с |

^ 2 о о м о о о о S3 о ко S3 Ри ко о я о я я S3 м я о я о S3 Оч |

м о я я W о Я Я S3 Я я д о ко о о о я я Рн я Я о о Рн к |

ко я я о о я о ко о я S я о о я я я о н о S3 о ^ д Рн S3 и о |

Таблица 3

Методы интерпретации инструментов в финансовой сфере

|

Инструменты |

Определение |

Методы интерпретации |

|

Логистическая регрессия |

Метод статистической регрессии, использующий логистическую функцию для моделирования зависимостей |

Важность признаков, визуализация деревьев решений |

|

«Случайный лес» |

Группа «деревьев», где каждое «дерево» прогнозирует результат, а голосование определяет окончательный прогноз |

Важность признаков, визуализация «деревьев решений» |

|

Нейронные сети |

Модели, построенные на основе искусственных нейронов и связей между ними, способные обучаться на данных |

Визуализация внутреннего состояния, карты внимания (attention maps) |

|

Рекуррентные нейронные сети |

Вид нейронных сетей, способных обрабатывать последовательности данных с помощью обратной связи |

Визуализация внутреннего состояния, attention maps |

|

Трансформеры |

Модели, использующие механизм само-внимания для обработки последовательностей данных |

Визуализация внутреннего состояния, attention maps |

|

Роботы-инвесторы |

На основе алгоритмов машинного обучения принимают решения об инвестиции денежных средств. |

Важность признаков, локальная интерпретация, визуализация данных |

|

Блокчейн |

Создание устойчивых и безопасных систем хранения и передачи финансовых данных |

Анализ транзакций, транспарентность данных, аудит блок-чейна |

|

Машинное обучение |

Изучение и обучение на основе полученной информации |

Важность признаков, локальная интерпретация, глобальная интерпретация, правдоподобие модели |

Данные сферы сформировались в связи с возникающими проблемами в финансовой сфере. Например, возникновение кредитного скоринга, анализа рынков и автоматизация процессов связаны с ростом объемов данных и сложностью операций, с которыми человек был бы не в состоянии справиться [8].

Использование ИИ для обеспечения безопасности возникло из-за высокого уровня мошенничества, когда банки были не способны защитить своих клиентов. Данная технология позволила создать усиленную системы аутентификации и идентификации клиентов, снижая риски финансовых преступлений и обеспечивая более надежную защиту.

Для каждой сферы требуется специализированный список инструментов, которые позволят решить список конкретных задач и обеспечить оптимальный результат. Обратимся к таблице 2 для ознакомления с инструментами для каждой сферы.

Данные инструменты помогают финансовым учреждениям принимать более обоснованные решения и оптимизируют их работу. Далее рассмотрим определение инструментов ИИ и их интерпретацию в финансовой сфере (таблицу 3).

Attention maps (карты внимания) – это визуализация, которая позволяет увидеть, на что именно обращает внимание модель машинного обучения при обработке данных. В контексте нейронных сетей, включая рекуррентные нейронные сети и модели с механизмом само-внимания, они показывают, какие части входных данных считаются более важными для выполнения определенной задачи [9].

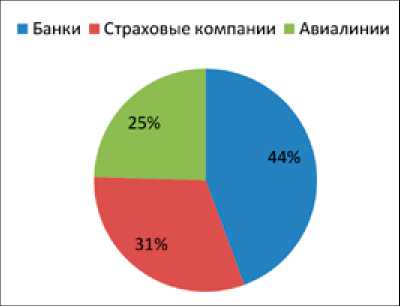

Активное использование новых технологий влечет за собой рост затрат, и по сравнению с другими сферами банки, тратят на ИИ более значительные суммы (рисунок 3).

Рис. 3. Доля расходов на ИИ в различных отраслях

Таблица 4

Причины спроса на ИИ в банковской сфере

|

Причины |

Объяснение |

|

Сильная конкуренция |

Данная отрасль является конкурентной сферой бизнеса Использование искусственного интеллекта позволяет банкам обеспечить конкурентное преимущество, привлечь и удержать клиентов |

|

Развитие цифровизации |

ИИ является ключевым показателем при цифровизации, он способствует улучшению точности при анализе больших массивов данных |

|

Большие объемы данных |

Помогает более эффективно оперировать данными, а также выявлять закономерности и тренды |

|

Потребности клиентов |

Позволяет банкам удовлетворять изменяющиеся потребности клиентов, предоставляя удобство, персонализацию и инновационные цифровые услуги. |

Рисунок позволяет наглядно сравнить долю расходов на искусственный интеллект в операционной прибыли различных отраслей. Из данных видно, что банки выделяют на ИИ большую долю своей прибыли по сравнению со страховыми компаниями и авиалиниями. Такие расходы на ИИ связаны с рядом существующих вызовов. Рассмотрим основные причины спроса на ИИ в банковской сфере, которые представлены в таблице 4.

Далее перейдем к наиболее популярным примерам использования ИИ. Первым банком, который внедрил систему искусственного интеллекта, является ПАО «Сбербанк России». Банком был проведен ряд изменений в системе, на сегодняшний день внутри банка существуют принципы этики интеллектуальной собственности, активно применяются чат-боты, голосовые ассистенты, аналитические системы и действует персонализация предложений для своих клиентов. На сегодняшний день в банке работают около 3 тысяч сотрудников, занятых в сфере развития искусственного интеллекта. Согласно отчетности банка [10], на 2022г. искусственный интеллект позволил получить финансовый прирост в размере 230 млрд рублей.

Вторым лидером по внедрению искусственного интеллекта является Тинькофф Банк. Он, как и «Сбербанк», внедрил чат-боты, систему голосовых ассистентов и так далее. В данном банке существует специализированное подразделение, которое способствует координации новых концепций AI Banking. Также банк разработал уникальные, не имеющие мировых аналогов, технологии алгоритмического кешбэка и аналитического сервиса AI Research Engine, который позволяет клиентам при принятии инвестиционных решений.

Также в своей финансовой деятельности активно применяет искусственный интеллект ВТБ. Банк развивает собственную технологическую базу, ставя фокус на инновации. ВТБ обладает решениями, которые объединяют искусственный интеллект и другие передовые технологии, например, такие как блокчейн, большие данные (Big Data), интернет вещей (IoT) и другие. Помимо этого банк постоянно ищет сотрудничества с инновационными стартапами, академическими учреждениями и технологическими компаниями для развития передовых технологий в области искусственного интеллекта.

Таким образом, успешное применение искусственного интеллекта банками свидетельствует о положительных результатах и преимуществах, которые могут быть достигнуты с помощью этой технологии.

Выводы

Таким образом, можно сделать выводы:

-

1. Искусственный интеллект имеет значительный потенциал для применения в финансовой отрасли.

-

2. Финансовые учреждения, такие как банки, страховые компании и инвестиционные фонды активно применяют ИИ в своей деятельности для автоматизации задач.

-

3. Применение искусственного интеллекта имеет ряд преимуществ и недостатков, но, не смотря на недостатки, продолжает пользоваться спросом у компаний.

-

4. Внедрению искусственного интеллекта поспособствовало множество вызовов. Данные вызовы нуждались в срочном решении для эффективной работы

-

5. Развитие ИИ в финансах потребует совершенствования алгоритмов машинного обучения, улучшения доступности и качества данных, а также разработки эффективных моделей регулирования и контроля.

Список литературы Роль искусственного интеллекта в финансовом секторе

- Исхакова А.Ф. Применение искусственного интеллекта // Вестник современных исследований. 2018. № 9.3(24). С. 261-262.

- Указ Президента РФ от 10.10.2019 № 490 "О развитии искусственного интеллекта в Российской Федерации".

- Распоряжение правительства РФ от 19.08.2020 № 2129-р "Об утверждении Концепции развития регулирования отношений в сфере технологий искусственного интеллекта и робототехники на период до 2024 г"..

- Atificaial Intelligence Index Report 2023 [Электронные ресурс]. URL: https://www.tadviser.ru/images/8/8b/HAI_AI-Index-Report_2023.pdf (дата обращения: 03.04.2023).

- Смилянский Л.Ю., Цыба О.С. Искусственный интеллект: проблемы и пути их решения // Устойчивое развитие науки и образования. 2018. № 9. С. 239-242.

- Бутенко Е.Д. Искусственный интеллект в банках сегодня: опыт и перспективы // Финансы и кредит. 2018. Т. 24, № 1(769). С. 143-153.

- Белашова Е.А., Дедова О.В. Искусственный интеллект в банковском секторе: преимущества и риски, его влияние на экономику и бизнес // Тенденции и перспективы развития банковской системы в современных экономических условиях: материалы IV международной научно-практической конференции, Брянск, 08 декабря 2022 года. Т. 2. Брянск: Брянский государственный университет имени академика И.Г. Петровского, 2023. С. 46-50.

- Искусственный интеллект в финансах: как банки используют нейросети [Электронный ресурс]. URL: https://trends.rbc.ru/trends/industry/61e924349a7947761b46f2d8 (дата обращения: 03.04.2023).

- Карты внимания (Saliency Maps, Карты Салиентности, Имитация зрительного внимания) [Электронный ресурс]. URL: https://studwood.net/1607204/informatika/karty_vnimaniya_saliency_maps_karty_salientnosti_imitatsiya_zritelnogo_vnimaniya (дата обращения: 03.04.2023).

- СберБанк [Электронный ресурс]. URL: http://rabota.sber.ru/ (дата обращения: 03.04.2023).