Роль экспортных пошлин в формировании бюджета страны: российский и мировой опыт

Автор: Сухопарова Т.А., Перова Е.Е.

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 2 (16), 2014 года.

Бесплатный доступ

В статье рассматривается роль экспортных пошлин в формировании бюджета Российской Федерации и других стран мира. Делается вывод об уникальной и крайне высокой доле экспортных пошлин в наполнении российского бюджета. Подчеркивается, что высокая зависимость бюджета от экспортных пошлин характерна скорее для развивающихся стран.

Экспортные пошлины, формирование бюджета, межстрановые сравнения

Короткий адрес: https://sciup.org/14113906

IDR: 14113906

Role of export duties in country budgeting: Russian and international experience

The article discusses the role of export duties in the budgeting of the Russian Federation and other countries. The authors make a conclusion on a unique and extremely high share of export duties in the pumping of the Russian budget. They emphasize that high budget dependence on export duties is a peculiarity of developing countries.

Текст научной статьи Роль экспортных пошлин в формировании бюджета страны: российский и мировой опыт

В своем развитии система регулирования экспортной деятельности в Российской Федерации прошла множество исторических этапов. Если говорить об аспектах последствий изменений в экспортных пошлинах, то они имеют два измерения: структурный и фискальный.

Первый проявляется в том, что от наличия или отсутствия экспортных пошлин, а также их установленной величины зависит, насколько выгодно продавать данный товар за рубеж, зависит от этого и внутренняя цена. Регулирование вывозных пошлин может либо затормозить, либо существенно ускорить развитие некоторых отраслей. Фискальный аспект экспортной пошлины заключается в том, что она может быть серьезным источником наполнения бюджета государства, особенно это актуально для государств, в экспорте которых преобладают полезные ископаемые.

Следует отметить, что какой из этих результатов воздействия вывозных пошлин первичен, а какой вторичен, утверждать крайне сложно. Например, в России с 1993 года до середины 2012 года было принято четкое определение целей применения таможенного тарифа, которое явно указывало на структурную природу таможенных пошлин, в том числе вывозных [6]:

-

— рационализация товарной структуры ввоза товаров в Российскую Федерацию;

-

— поддержание рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов на территории Российской Федерации;

-

— создание условий для прогрессивных изменений в структуре производства и потребления товаров в Российской Федерации;

-

— защита экономики Российской Федерации от неблагоприятного воздействия иностранной конкуренции;

-

— обеспечение условий для эффективной интеграции Российской Федерации в мировую экономику.

В то же время, несмотря на строго экономическую направленность применения таможенного тарифа, можно было отметить и фискальную функцию таможенной пошлины. Так, в 2011—2012 годах пошлины дали более половины всех доходов федерального бюджета Российской Федерации.

Таможенный тариф России выполняет различные функции, в том числе фискальную и регулирующую. Фискальная функция сводится к обеспечению поступлений платежей в бюджет, которые в дальнейшем направляются на решение государственных задач. Можно полагать, что от приоритетности той или иной функции зависит и направление работы по повышению эффективности таможенно-тарифного механизма. Традиционно исследователями на базе анализа макроэкономических показателей, таких как доля таможенной пошлины в доходной части бюджета, уровень обложения экспортноимпортных операций и другие, делается вывод о том, что в России преобладает именно фискальная направленность таможенного тарифа [1, с. 127].

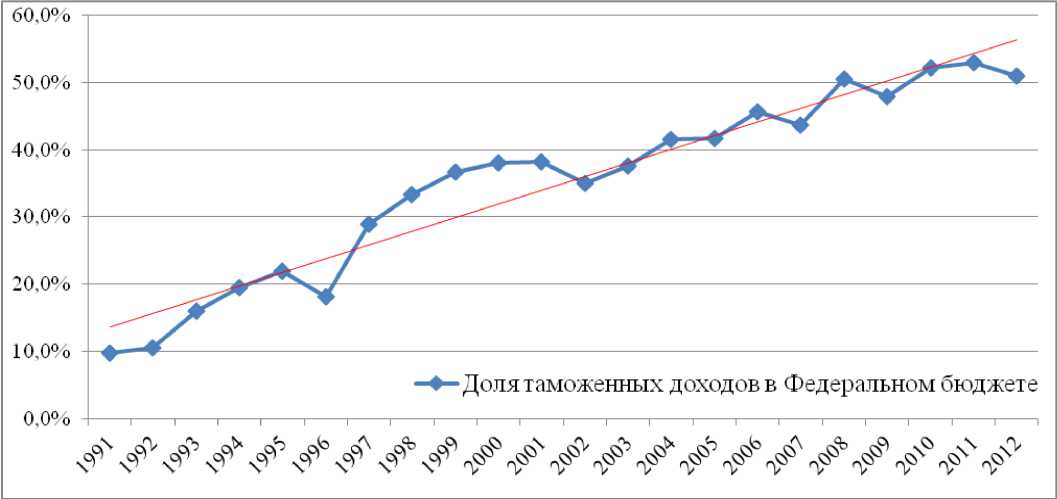

Если брать таможенные доходы в целом (т. е. таможенные пошлины, НДС и прочие налоги, администрируемые таможенными органами), то следует отметить, что их доля в федеральном бюджете постоянно растет последние два десятилетия (рис. 1).

Рис. 1. Динамика изменения доли таможенных доходов в федеральном бюджете

Большую часть таможенных доходов в России дают именно экспортные пошлины. Это можно проиллюстрировать на примере 2011— 2012 годов. В частности, в 2011 году из всех доходов федерального бюджета, которые составили 11 368 млрд рублей, 4494 млрд рублей (39,5 % от всех доходов) пришлось на таможенные пошлины. При этом вывозные таможенные пошлины (с учетом вывозных таможенных пошлин, уплаченных в соответствии с Соглашением о порядке уплаты и зачисления вывозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) при вывозе с территории Республики Беларусь за пределы таможенной территории Таможенного союза нефти сырой и отдельных категорий товаров, выработанных из нефти) [5] дали федеральному бюджету 3801 млрд рублей, или 84,6 % от всей суммы поступивших в 2011 году в федеральный бюджет таможенных пошлин [3].

В 2012 году доходы федерального бюджета составили 12 856 млрд рублей, из них 38,5 % дали таможенные пошлины (4952 млрд рублей). В составе поступлений от таможенных пошлин в федеральный бюджет в 2012 году именно вывозные таможенные пошлины (в том числе вывозные таможенные пошлины, уплаченные в соответствии с Соглашением о порядке уплаты и зачисления вывозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) при вывозе с территории Республики Беларусь за пределы таможенной территории Таможенного союза нефти сырой и отдельных категорий товаров, выработанных из нефти) дали 4219 млрд рублей, или 85,2 % всех поступлений [4].

Таким образом, лишь порядка 15 % от всех таможенных пошлин, зачисляемых в федеральный бюджет Российской Федерации, дают импортные пошлины, основная же часть поступлений приходится именно на экспортные.

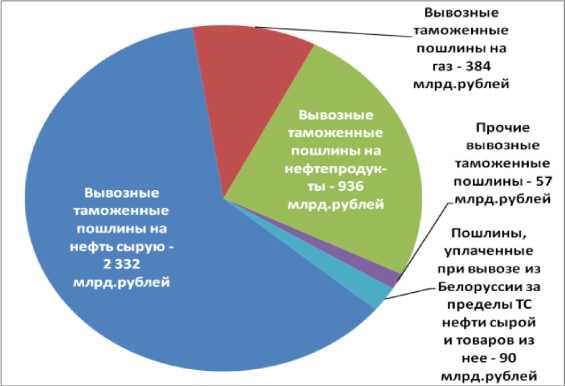

Больше половины всех вывозных пошлин в 2011 году дали пошлины на сырую нефть (61,4 % в 2011 году), а также нефтепродукты (24,6 % в 2011 году) (рис. 2). С учетом перечисляемых в соответствии с Соглашением о порядке уплаты и зачисления вывозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) при вывозе с территории Республики Беларусь за пределы таможенной территории Таможенного союза нефти сырой и отдельных категорий товаров, выработанных из нефти, суммарно экспорт нефти и продуктов ее переработки давал 88,4 % поступлений всех экспортных пошлин, или 29,6 % доходов федерального бюджета по итогам 2011 года.

Рис. 2. Структура экспортных пошлин, зачисленных в бюджет Российской Федерации в 2011 году

При этом крайне незначительными являются прочие вывозные таможенные пошлины, которые включают в себя пошлины на экспорт металлов, удобрений, прочих полезных ископаемых — они дают лишь 1,5 % от общего объема экспортных пошлин.

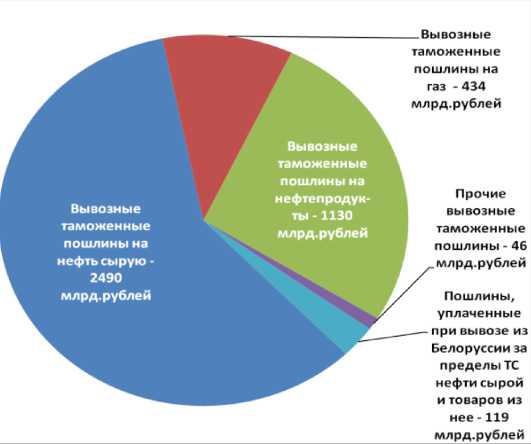

Анализ данных за 2012 год показывает, что кардинально соотношение не меняется — по-прежнему почти 9/10, а именно 88,6 % от всех экспортных пошлин, поступающих в бюджет Российской Федерации, приходится на нефть и продукты ее переработки (рис. 3). В то же время чуть снизилась доля экспортных таможенных поступлений от сырой нефти — с 61,4 % в 2011 году до 59 % в 2012 году. Это можно оценивать как позитивную тенденцию, свидетельствующую о росте объемов не сырой нефти, а продуктов нефтепереработки в экспорте.

Рис. 3. Структура экспортных пошлин, зачисленных в бюджет Российской Федерации в 2012 году

При этом произошло как абсолютное, так и относительное сокращение поступлений в бюджет вывозных пошлин от ненефтегазового экспорта. С 1,5 % в структуре экспортных пошлин неэнергетический сектор упал до 1,1 % (соответственно, с 57 до 46 млрд рублей в год).

Следует отметить, что такая структура доходов бюджета крайне нетипична для мира. Анализ информации о роли экспортных пошлин в налоговых доходах бюджета (% вклада экспортных пошлин в общие сборы налогов и пошлин бюджета) за последние 10 лет показывает, что только в 46 странах мира имеются сколь-нибудь значимые объемы сборов экспортных пошлин (табл. 1). При этом следует отметить возможную неполноту данных — нельзя утверждать, что в странах, не вошедших в эту таблицу, не применяются экспортные пошлины — просто они не столь значимы с точки зрения наполнения бюджета.

Как правило, экспортные пошлины дают менее 1 % всех налоговых поступлений. Из обозначенных в таблице 46 стран только в 15 странах поступления от экспорта превышают 1 %, а в 16 странах они составляют менее 0,01 % от всех налоговых поступлений бюджета страны.

Из стран, в которых экспортные пошлины дают хотя бы 0,5 % от общего объема налогов и сборов, нет ни одной высокоразвитой (табл. 2).

Порядка 15 тыс. долл. на душу населения из числа этих стран имеют лишь Багамские острова (30 тыс. долл. США на душу населения), Аргентина и Россия (16 тыс. долл. США), а также Малайзия (15 тыс. долл. США). При этом лишь Багамы с некоторыми оговорками можно причислить к числу развитых стран. И, наоборот, велико количество экономик, традиционно причисляемых к беднейшим странам, — это Центральная Африканская Республика, Демократическая Республика Конго, Эфиопия, Либерия, Нигерия и другие подобные страны.

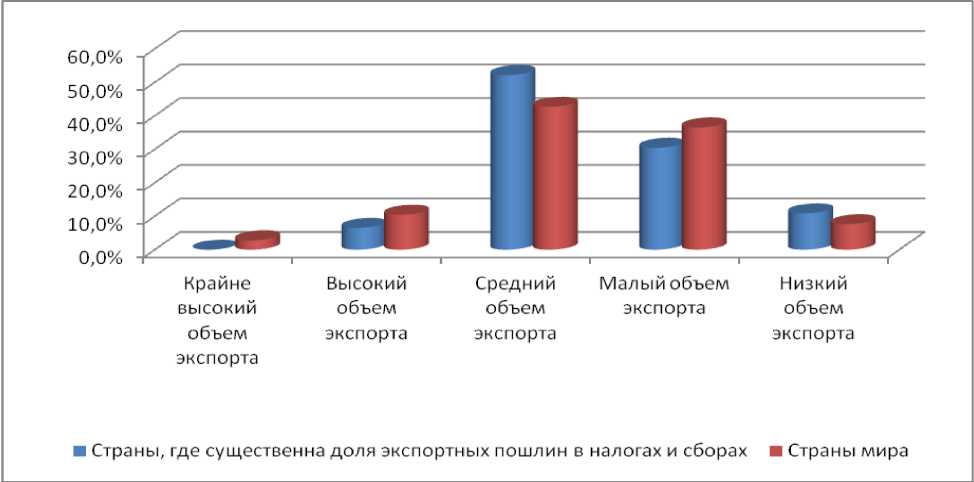

Следует отметить, что не прослеживается явной зависимости между объемами экспорта и значимостью экспортных пошлин (рис. 4).

Таким образом, эмпирически подтверждается, что экспортные пошлины именно как фискальный инструмент используют преимущественно неразвитые страны. Развитые же страны, напротив, вместо дополнительной фискальной нагрузки на экспорт зачастую занимаются его поддержкой, в том числе прямо, в виде дотаций и субсидий.

Таблица 1

|

Страна |

Доля экспортных пошлин во всех налогах и сборах, % |

Страна |

Доля экспортных пошлин во всех налогах и сборах, % |

|

|

Российская Федерация |

37,071 |

Того |

0,361 |

|

|

Пакистан |

19,256 |

Доминиканская Республика |

0,245 |

|

|

Аргентина |

16,627 |

Бенин |

0,198 |

|

|

Бангладеш |

11,445 |

Таиланд |

0,187 |

|

|

Беларусь |

11,258 |

Коста-Рика |

0,171 |

|

|

Центральная Африканская Республика |

8,299 |

Тунис |

0,151 |

|

|

Нигерия |

7,965 |

Египет |

0,146 |

|

|

Казахстан |

6,304 |

Индия |

0,092 |

|

|

Эфиопия |

6,019 |

Македония |

0,089 |

|

|

Камбоджа |

5,043 |

Уганда |

0,077 |

|

|

Гана |

2,709 |

Афганистан |

0,058 |

|

|

Малайзия |

1,979 |

Республика Конго |

0,048 |

|

|

Демократическая Республика Конго |

1,962 |

Алжир |

0,032 |

|

|

Индонезия |

1,526 |

Норвегия |

0,020 |

|

|

Багамы |

1,270 |

Бутан |

0,015 |

|

|

Лесото |

0,897 |

Киргизия |

0,006 |

|

|

Непал |

0,881 |

Азербайджан |

0,006 |

|

|

Лаос |

0,864 |

Ботсвана |

0,005 |

|

|

Фиджи |

0,861 |

ЮАР |

0,005 |

|

|

Марокко |

0,738 |

Австралия |

0,005 |

|

|

Либерия |

0,623 |

Гватемала |

0,005 |

|

|

Украина |

0,535 |

Босния и Герцеговина |

0,003 |

|

|

Монголия |

0,383 |

Исландия |

0,001 |

Таблица 2

|

Страна |

Доля экспортных пошлин во всех налогах и сборах, % |

Экспорт товаров и услуг, % от ВВП |

ВВП, млрд долл. США, по паритету покупательной способности |

ВВП на душу населения, долл. США, по паритету покупательной способности |

|

Аргентина |

16,627 |

21,8 |

646,0 |

16 078,3 |

|

Багамы |

1,270 |

43,0 |

10,5 |

30 424,4 |

|

Бангладеш |

11,445 |

20,8 |

261,2 |

1 726,4 |

|

Беларусь |

11,258 |

65,7 |

131,0 |

13 852,7 |

|

Камбоджа |

5,043 |

55,7 |

31,5 |

2 106,6 |

|

ЦАР |

8,299 |

10,9 |

3,5 |

802,0 |

|

Демократическая Республика Конго |

1,962 |

60,0 |

23,4 |

330,6 |

|

Эфиопия |

6,019 |

13,4 |

88,4 |

1 060,8 |

|

Фиджи |

0,861 |

56,4 |

4,0 |

4 524,6 |

|

Гана |

2,709 |

34,8 |

67,4 |

2 830,0 |

|

Индонезия |

1,526 |

25,8 |

1 040,3 |

4 369,6 |

|

Казахстан |

6,304 |

48,1 |

199,0 |

12 115,5 |

|

Лаос |

0,864 |

34,4 |

15,9 |

2 473,2 |

|

Лесото |

0,897 |

47,8 |

3,5 |

1 875,5 |

|

Либерия |

0,623 |

25,7 |

2,2 |

594,6 |

|

Малайзия |

1,979 |

92,6 |

435,4 |

15 242,4 |

|

Марокко |

0,738 |

34,2 |

152,4 |

4 779,6 |

|

Непал |

0,881 |

10,7 |

35,7 |

1 328,0 |

|

Нигерия |

7,965 |

21,2 |

11,0 |

726,5 |

|

Пакистан |

19,256 |

12,9 |

496,3 |

2 887,2 |

|

Россия |

37,071 |

29,7 |

2 286,8 |

16 044,2 |

|

Украина |

0,535 |

49,9 |

316,8 |

6 917,0 |

Роль экспортных пошлин в наполнении бюджета, по странам в среднем за 2003—2012 годы, по убыванию [2]

Уровень развития экономики стран, где экспортные пошлины превышают 0,5 % от всех налогов и сборов [2]

Рис. 4. Соотношение доли стран по группам объема экспорта

-

1. Королев П. Ю. Мировая экономика и внешнеэкономическая деятельность. СПб. : Им. В. Б. Бобкова филиал РТА, 2005. 640 с.

-

2. На основании базы данных Всемирного банка. URL: http://databank.worldbank.org .

-

3. Поступление доходов в федеральный бюджет в разрезе классификации доходов бюджетов РФ за 2011 год / Федеральное казначейство: Федеральный бюджет-2011. URL: http://datamarts.ros-kazna.ru/index.php/2011-razdely/dokhody/fk-0001-0017 .

-

4. Поступление доходов в федеральный бюджет в разрезе классификации доходов бюджетов РФ за 2012 год / Федеральное казначейство: Федеральный бюджет-2012. URL: http://datamarts.ros-

kazna.ru/index.php/2012-razdely/dokhody/fk-0001-0017.

-

5. Соглашение о порядке уплаты и зачисления вывозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) при вывозе с территории Республики Беларусь за пределы таможенной территории Таможенного союза нефти сырой и отдельных категорий товаров, выработанных из нефти (заключено в г. Москве 09.12.2010, ред. от 15.03.2012, с изм. от 13.12.2013) // Бюл. международных договоров. 2011. № 10. Октябрь.

-

6. ФЗ РФ от 21.05.1993 (ред. от 04.03.2014) № 5003-1 «О таможенном тарифе» // Вед. СНД и ВС РФ. 10.06.1993. № 23. Ст. 821.

Список литературы Роль экспортных пошлин в формировании бюджета страны: российский и мировой опыт

- Королев П. Ю. Мировая экономика и внешнеэкономическая деятельность. СПб.: Им. В. Б. Бобкова филиал РТА, 2005. 640 с.

- На основании базы данных Всемирного банка. URL: http://databank.worldbank.org.

- Поступление доходов в федеральный бюджет в разрезе классификации доходов бюджетов РФ за 2011 год/Федеральное казначейство: Федеральный бюджет-2011. URL: http://datamarts.ros-kazna.ru/index.php/2011-razdely/dokhody/fk-0001-0017.

- Поступление доходов в федеральный бюджет в разрезе классификации доходов бюджетов РФ за 2012 год/Федеральное казначейство: Федеральный бюджет-2012. URL: http://datamarts.roskazna.ru/index.php/2012-razdely/dokhody/fk-0001-0017.

- Соглашение о порядке уплаты и зачисления вывозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) при вывозе с территории Республики Беларусь за пределы таможенной территории Таможенного союза нефти сырой и отдельных категорий товаров, выработанных из нефти (заключено в г. Москве 09.12.2010, ред. от 15.03.2012, с изм. от 13.12.2013)//Бюл. международных договоров. 2011. № 10. Октябрь.

- ФЗ РФ от 21.05.1993 (ред. от 04.03.2014) № 5003-1 «О таможенном тарифе»//Вед. СНД и ВС РФ. 10.06.1993. № 23. Ст. 821.