Роль кластерных моделей интеграции в развитии регионального потребительского рынка в условиях кризиса (на примере Республики Бурятия)

")

Бесплатный доступ

Статья посвящена исследованию конкурентных преимуществ кластерных моделей интеграции в условиях модернизации. Проведен анализ формирования товарных ресурсов и потребностей потребительского рынка Республики Бурятия. Определены структурные различия потребительских расходов домашних хозяйств.

Кластерные модели интеграции, региональный потребительский рынок, домашние хозяйства

Короткий адрес: https://sciup.org/148317552

IDR: 148317552 | УДК: 339.13

The role of cluster models of integration in the development of regional consumer market under conditions of crisis (on the example of the Republic of Buryatia)

The article deals with the competitive advantages of cluster models of integration under conditions of modernization. The analysis of the formation of commodity resources and the needs of consumer market in the Republic of Buryatia has been made. The structural differences of household consumption expenditures have been identified.

Текст научной статьи Роль кластерных моделей интеграции в развитии регионального потребительского рынка в условиях кризиса (на примере Республики Бурятия)

Важной особенностью рынка является то, что он представляет собой открытую систему, которая реагирует как на внутреннюю, так и внешнюю экономическую, социальную и политическую ситуацию, т.е. зависит от межрегиональных товаропотоков, миграции рабочей силы, движения денег и капиталов. Сбалансированность рынка по ценам, товаропотокам, количеству и качеству товаров является не только необходимой составляющей эффективно работающей экономики, но и основой оценки качества жизни населения. Наличие в нашей стране региональных различий оказывает весомое воздействие на форму проявления тех или иных законов рыночной экономики. В этой связи возникает необходимость исследования рыночных отношений в их региональных проявлениях. При этом рынок товаров потребительского назначения рассматривается нами как часть единого рынка страны.

Специфические свойства товаров и услуг, реализуемых на потребительском рынке, обусловливают высокую степень его локализации, тесную взаимосвязь с конкретной территорией и ее населением. Изучив и систематизировав подходы к потребительскому рынку как объекту экономического исследования, сформировавшиеся в последние десятилетия в отечественной и зарубежной науке, можно сделать вывод, что потребительский рынок – это система экономических отношений, развивающихся на основе механизмов конкуренции, ценообразования, маркетинга и внешнего фактора – государственного регулирования, связывающая сферы потребления и производства, формирующая конкурентные цены, предложение и спрос в процессе купли-продажи потребительских благ на основе организованной инфраструктуры, призванная обеспечивать их баланс путём удовлетворения потребностей населения и интересов производителей [1, 2, 4].

В структуре регионального потребительского рынка, как правило, выделяют три крупных сегмента:

-

- рынок продовольственных товаров, предназначен для продажи продавцами и приобретения покупателями продуктов питания, продовольствия;

-

- рынок непродовольственных товаров, предназначен для продажи обширной группы товаров народного потребления, включая одежду, обувь, головные уборы, предметы галантереи и парфюмерии, бытовые товары и другие товары аналогичного назначения;

-

- рынок потребительских услуг, охватывает платные услуги по бытовому обслуживанию населения, коммунальные услуги и прилегающие к ним услуги по ремонту жилья, бытовой аппаратуры, и информационные услуги.

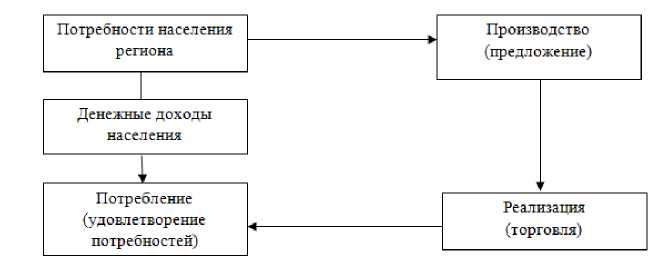

Региональный потребительский рынок воздействует на ряд фаз, тесно связанных между собой в едином процессе (рис. 1): потребности населения региона – производство (предложение) – денежные доходы населения – реализация (торговля) – потребление (удовлетворение потребностей) [2, с. 4-9].

Блок потребностей в начале процесса выступает в роли заявок производству, ориентирует его на определенный объем и структуру производственных ресурсов. Он является важнейшим фактором формирования политики приоритетов в производственной программе региона. Каждая из указанных фаз процесса формирования и использования фонда потребления в регионе характеризуется особенностями взаимодействия его элементов, своим механизмом движения, развития и совершенствования. Стыковка фаз формирования и конечного использования осуществляется через потребительский рынок. Сигналы, идущие от потребителей к про- изводству, отражают реальный спрос населения на товары нужного ассортимента [11, с. 118-121].

Рис. 1. Взаимосвязь фаз регионального потребительского рынка

Осуществляя комплексную диагностику процессов развития регионального потребительского рынка, необходимо учитывать следующие основные аспекты:

-

- основными субъектами рынка является организация оптовой и розничной торговли населению;

-

- в наибольшей степени на развитие рынка влияют такие факторы, как денежные доходы населения, цены на товары и услуги, производство товаров и услуг;

-

- характерными территориальными границами сферы влияния рынка являются город, область, республика, край;

-

- преобладающим типом межрегиональных связей являются межрегиональные и международные связи;

-

- элементами рыночной инфраструктуры являются оптово-розничные объединения, торгово-закупочные фирмы, торговые дома, выставки, ярмарки и др.;

-

- основные формы и методы государственного регулирования – ценовые (цены на социально значимые товары).

В процессе диагностики потребительского рынка необходимо исходить из учета следующих показателей:

-

- уровень потребительских расходов в совокупных доходах домохозяйств;

-

- динамика соотношения между расходами на потребление и накопление;

-

- «вклад» отраслей потребительского рынка в региональный валовый продукт;

-

- уровень концентрации капитала в отраслях потребления, в частности, в торговле;

-

- степень интегрированности логистической инфраструктуры в национальное и глобальное хозяйственное пространство;

-

- традиции и обычаи, культура и структура потребления, обусловленные культурно-этическими и историческими причинами.

Анализ формирования товарных ресурсов Республики Бурятия за период 2006–2008 гг., по данным статистического бюллетеня «Ввоз-вывоз потребительских товаров и продукции производственно-технического назначения», показал превышение в денежном выражении ввозимой продукции над производимой в регионе, за исключением продовольственных товаров [5, с. 305-307]. В 2008 г. в Республике Бурятия по сравнению с 2007 г. снизилось производство потребительских товаров во всех сегментах, в том числе производство продовольственных товаров сократилось на 3,04%. В 2008 г. в структуре товарооборота продовольственного рынка сократился удельный вес местных производителей основных продуктов питания – мяса и мясопродуктов, молока и молочных продуктов, сыра, масла животного, хотя в структуре товарооборота они по-прежнему занимают лидирующее положение.

Субъектами регионального потребительского рынка являются производители потребительских благ и услуг и их потребители: потребители данного региона, других регионов Российской Федерации и других стран, пользующиеся указанными товарами и услугами. С точки зрения системы товародвижения, существенное значение приобретает исследование следующих секторов: производство, оптовая торговля, посреднические организации, розничная торговля, домашние хозяйства.

При этом сектор «Домашние хозяйства» играет важнейшую роль и далеко не полностью оцененную роль в обеспечении кругооборота потребительских благ и услуг. Домашние хозяйства непосредственно или косвенно владеют экономическими ресурсами и в конечном счете являются основными поставщиками этих ресурсов, одновременно выступая основной потребительской группой в экономике. Следует учитывать, что необходимость оценки потенциала домашних хозяйств – это, по сути дела, социальный заказ общества, посредством которого должна быть решена основная цель социально-экономического развития страны и, в частности, региона.

Сопоставление объемов продовольственных товаров (производства, ввоза, вывоза) с реальным потреблением и рекомендуемым уровнем, разработанным Институтом питания РАМН, за период 2006–2008 гг. показало, что в Республике Бурятия потребительский рынок перенасыщен продовольственными товарами по товарной группе «хлеб и хлебобулочные изделия», близок к насыщению по товарным группам «рыба, включая сельдь» и «мясопродукты» [5, с. 308]. Обеспеченность населения республики по всем другим группам продовольственных товаров не достигает уровня норм потребления, рекомендуемых Институтом питания РАМН. Недостаток потребления мясных и молочных продуктов восполнялся за счет хлебных продуктов. На наш взгляд, потребление населением белковых продуктов питания ниже нормы связано с низким уровнем доходов и высокими ценами на эти продукты. Безусловно, рост доходов населения приведет к совершенствованию структуры питания, повлечет за собой снижение потребления зерновых и увеличение потребления мяса, молока и овощей.

В целях анализа объемов продаж продукции по группам потребителей в разрезе домашних хозяйств были использованы данные Росстат. Так, потребительские расходы домашних хозяйств в 2009 г. выросли почти в 2 раза по сравнению с 2005 г., в структуре расходов увеличились затраты на питание, снизились расходы на непродовольственные товары, на том же уровне остались расходы на оплату услуг (табл. 1).

Таблица 1

Потребительские расходы домашних хозяйств в среднем на члена домохозяйства в год за период 2005–2009 гг.

|

Показатели |

2005 |

2006 |

2007 |

2008 |

2009 |

|||||

|

р. |

% |

р. |

% |

р. |

% |

р. |

% |

р. |

% |

|

|

Потребительские расходы, всего в том числе: |

37201 |

100 |

37679 |

100 |

53137 |

100 |

67106 |

100 |

61310 |

100 |

|

Расходы на покупку продуктов для домашнего питания |

10430 |

28,0 |

11775 |

31,3 |

13996 |

26,3 |

18049 |

26,9 |

19100 |

31,2 |

|

Расходы на питание вне дома |

651 |

1,7 |

423 |

1,1 |

635 |

1,2 |

999 |

1,5 |

1426 |

2,3 |

|

Расходы на покупку алкогольных напитков |

804 |

2,2 |

725 |

1,9 |

746 |

1,4 |

814 |

1,2 |

944 |

1,5 |

|

Расходы на покупку не-продовольственных товаров |

15788 |

42,4 |

14254 |

37,8 |

24153 |

45,5 |

31344 |

46,7 |

23685 |

38,6 |

|

Расходы на оплату услуг |

9528 |

25,6 |

10503 |

27,9 |

13607 |

25,6 |

15900 |

23,7 |

16163 |

26,4 |

На неравномерность распределения общего объема денежных доходов населения повлиял кризис, это неизбежно привело к структурным различиям потребительских расходов в различных группах населения (по уровню доходов). Свидетельством этому – материалы выборочного обследования бюджетов домашних хозяйств (табл. 2). Социальные противоречия проявляются не только в сфере денежных доходов населения, но и в об- ласти потребительских расходов. Диспропорция потребительских расходов наглядна.

Для потребительского рынка характерна значительная социальная неоднородность и социальное неравенство, что, безусловно, сказалось на уровне и структуре покупательского спроса. Неравенство в социальноэкономической сфере сложилось не сегодня, но кризисные явления только усугубили разрыв между богатым и бедным населением. Это проявляется в том, что люди, получающие ограниченный доход, приобретают значительно меньше товаров и покупают товары низшего качества по сравнению с более обеспеченным населением. Степень официального расслоения (коэффициент фондов) в 2009 г. достигла 12,4 р. (по экспертной оценке).

Таблица 2

Структура потребительских расходов домашних хозяйств Республики Бурятия по группам населения в зависимости от уровня доходов, % [8]

|

Показатели |

Группа населения с наименьшими доходами |

Группа населения с наибольшими доходами |

||

|

в 4 кв. 2008 г. |

в 4 кв. 2009 г. |

в 4 кв. 2008 г. |

в 4 кв. 2009 г. |

|

|

Потребительские расходы, в среднем на члена домохозяйства в месяц: |

100 |

100 |

100 |

100 |

|

- продовольственных товаров |

50,5 |

45,2 |

18,3 |

21,7 |

|

- непродовольственных товаров - расходы на оплату услуг |

22,7 26,8 |

24,5 30,3 |

67,8 14,0 |

59,7 18,6 |

Тем не менее, потребительский рынок Республики Бурятия динамично развивается и характеризуется высокой насыщенностью, разнообразием ассортимента продовольственных и непродовольственных товаров. Объем розничного товарооборота в 2008 г. по Республике Бурятия составил 68,1 млрд р., по сравнению с прошлым годом вырос на 9,5%. На одного жителя он составил 71,1 тыс. р. (рост на 25,4%), что свидетельствует о невысокой покупательной способности населения Республики Бурятия. В целом по России величина этого показателя оценивается в 98,1 тыс. р. (рост на 28%). Оборот оптовой торговли в 2008 г. по Республике Бурятия составил 59,9 млрд р., по сравнению с прошлым годом вырос на 15,8%. Продолжает расти материально-техническая база оптовой и розничной торговли потребительского рынка. Обеспеченность торговыми площадями в Республике Бурятия составляет 353,5 м2 на 1 тыс. населения. Увеличение материально-технической базы обусловлено появлением на рынке новых хозяйствующих субъектов, прежде всего мега-сетей, супермаркетов, формированием сети фирменной торговли.

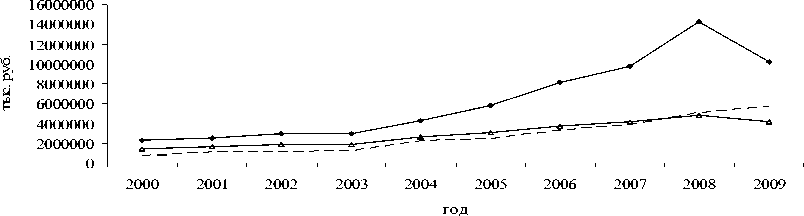

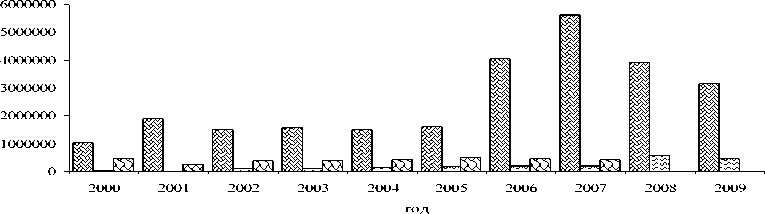

В общем объеме ввоза соотношение между продукцией производственно-технического назначения и потребительскими товарами примерно равное. Лишь, начиная с 2008 г., темпы роста ввоза продовольственных товаров стали опережать другие группы ввозимых товаров (рис. 2).

продовольственные товары непродовольственные товары продукция производственно-технического назначения

Рис. 2. Динамика объемов ввоза продукции РБ за 2000–2009 гг. из других стран и регионов России

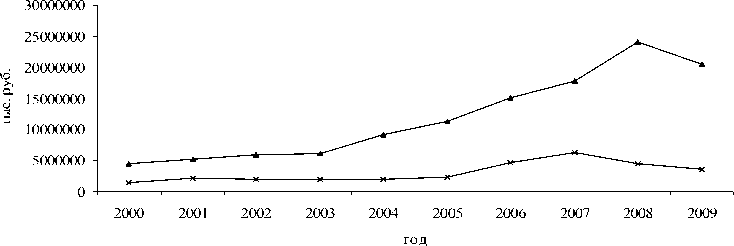

Сравнительный анализ динамики ввоза и вывоза товаров потребительского и производственно-технического назначения по Республике Бурятия в 2000–2009 гг. показал, что темп роста объемов ввозимой продукции увеличивается в среднем на 20% в год, а темп роста объемов вывозимой продукции – на 15,7% (рис. 3). Причем, начиная с 2008 г., происходит сокращение объемов ввозимой и вывозимой продукции.

—*— ввоз товаров потребительского и производственно-технического назначения

—и- вывоз товаров потребительского и производственно-технического назначения

Рис. 3. Динамика ввоза и вывоза товаров потребительского и производственно-технического назначения за 2000–2009 гг. по РБ

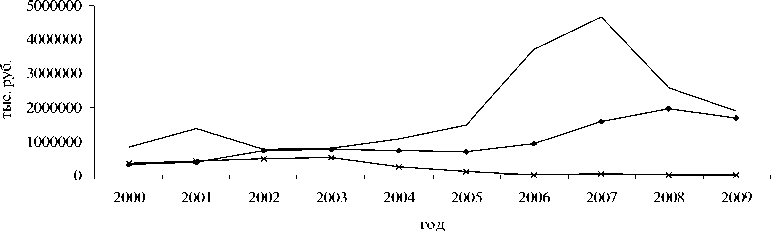

Продукция производственно-технического назначения занимает наибольший удельный вес в структуре вывозимой продукции. Лишь начиная с 2007 г., темпы роста вывоза продовольственных товаров стали опережать другие группы ввозимых товаров (рис. 4). Среднегодовой темп прироста составляет 24,4%. Удельный вес продовольственных товаров в общем объеме вывоза варьирует в пределах от 16,9 до 47,2%.

—•— продовольственные товары непродовольственные товары продукция производственно-технического назначения

Рис. 4. Вывоз товаров с территории РБ за 2000–2009 гг.

География и структура вывоза потребительской продукции из Республики Бурятия представлены на рис. 5.

тыс. руб.

El регионы РФ И страны СНГ И вне стран СНГ

Рис. 5. Структура вывоза потребительской продукции и товаров производственно-технического назначения за 2000–2009 гг. по РБ, тыс. р.

Согласно данным, наибольшие объемы поставок в регионы РФ наблюдаются в период с 2000–2009 гг. Средний темп прироста составляет 23,5% в год. Доля товаров, вывозимых в регионы РФ в разные годы, ко- леблется в пределах от 68,6% до 90,2%. Наименьший удельный вес составляют товары, вывозимые в страны СНГ. Их доля изменяется в пределах от 0,6% до 7,1%.

Анализ объемов производства и ввоза товарных ресурсов по Республике Бурятия показал, что наблюдается опережающий рост доходов и спроса населения по сравнению с динамикой внутрирегионального производства товаров. Возникающий дисбаланс покрывается за счет наращивания импорта, а также поставок из других регионов РФ [3, с. 217-220].

Принципиальное отличие получила макроструктура оборота розничной торговли, отличительной особенностью которой является устойчивое увеличение доли продовольственных товаров. В 2008 г. доля продовольственных товаров составила 57,72%, в 2009 г. – 58,44% (табл. 3).

Структура оборота розничной торговли в Республике Бурятия в 2006-2009 гг.

Таблица 3

|

Показатели |

2006 |

2007 |

2008 |

2009 |

||||

|

млн р. |

% |

млн р. |

% |

млн р. |

% |

млн р. |

% |

|

|

Оборот розничной торговли, всего в том числе: |

42269,5 |

100 |

54454,5 |

100 |

68253,8 |

100 |

75365,9 |

100 |

|

продовольственные товары |

22934,4 |

54,26 |

29663,9 |

54,47 |

39396,6 |

57,72 |

44040,3 |

58,44 |

|

непродовольственные товары |

19335,1 |

45,74 |

24790,6 |

45,53 |

28857,2 |

42,28 |

31325,6 |

41,56 |

Сдвиг структуры оборота розничной торговли в сторону снижения доли непродовольственных товаров является косвенным индикатором снижения уровня жизни населения, т. к. все большая часть доходов населения уходит на насущные потребности – покупку продуктов питания, а более популярными среди покупателей становятся дешевые рынки.

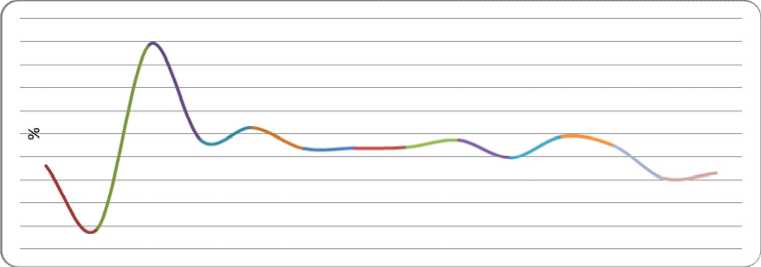

Сравнительный анализ динамики темпов изменений оборота розничной торговли за 1997–2010 гг. в периоды экономических кризисов, произошедших в 1998 г. и в 2008 г., показал, что кризисные явления меньше повлияли на потребительский рынок после кризиса 2008 г., чем 1998 г. Волатильность темпов изменения прироста розничного товарооборота в различные годы существенно отличается (рис. 6).

Рис. 6. Динамика темпов изменений прироста оборота розничной торговли за 1997–2010 гг., %

В период с 1997 по 2000 г. среднее квадратическое отклонение темпов роста оборота розничной торговли составило 33,8%, а с 2007 по 2010 г. – всего 8,9% (меньше на 24,9%) (табл. 4).

Таблица 4

Показатели, характеризующие темпы изменения розничного товарооборота в периоды кризисов 1998 г. и 2008 г., %

|

Показатель |

1997-2000 гг. |

2007-2010 гг. |

|

Среднее выборочное случайной величины ( x ) - средний темп изменения розничного товарооборота |

25,20 |

19,37 |

|

Выборочная дисперсия (показатель, характеризующий степень разбросанности (изменчивости) темпов розничного ТО вокруг среднего значения) DВ |

1094,59 |

80,00 |

|

Выборочное среднеквадратическое отклонение, σ В |

33,08 |

8,94 |

Следует отметить, что кризис 1998 г. был исключительно финансовым, преимущественно бюджетным. Основной отличительной чертой стало государственное банкротство, банкротство финансовых институтов, огромное сокращение курсов акций, реальных доходов населения. С макроэкономической точки зрения он означал превышение потребления над производством ВВП за счет огромной иностранной задолженности. В то же время он проявился в условиях огромного избытка производственных мощностей и неиспользованной рабочей силы. Поэтому он никоим образом не был классическим циклическим кризисом – кризисом перепроизводства и существовала возможность относительно быстрого его преодо- ления как раз благодаря наличию огромных производственных резервов и отказу платить по многим внешним долгам.

Кризис 2008 г. происходил в исключительно благоприятных внутренних финансовых условиях. Были накоплены колоссальные валютные и бюджетные резервы. Бюджет и платежный баланс до сих пор положительные. Даже внешняя задолженность (преимущественно частная) намного менее опасна, т. к. краткосрочная ее часть значительно меньше, чем валютные резервы, в отличие от 1998 г. Современный кризис разворачивается при минимальных производственных резервах и поэтому является циклическим. Он гораздо в большей степени, чем в 1998 г., является системным. В то же время он совпадает с мировым экономическим кризисом. Поэтому первоначальные последствия кризиса за счет накопленной «подушки безопасности» были значительно слабее, чем в 1998 г. Но выход из него окажется более продолжительным. Выход из кризиса будет осложнен тем, что он предъявит более суровые, чем после кризиса 1998 г., требования к структурной перестройке экономики. Тогда она шла по линии более дешевого, преимущественно потребительского, нефондоемкого им-портозамещения. Теперь же потребуется огромное расширение несырьевого экспорта и качественного инвестиционного импортозамещения, что очень плохо получается у российских компаний ввиду слабости кадров и недостатка собственных инвестиций, ресурсов и кредитов.

Наконец, кризис 1998 г. в минимальной степени затронул производство товаров. Оно сократилось, по нашим расчетам, лишь на 7%. Но уже в следующем году это сокращение было компенсировано намного более высоким ростом. Цена этого подъема была очень высока: его обеспечило четырехкратное падение курса рубля и огромное снижение реального уровня доходов, усилившие конкурентоспособность реального сектора экономики при огромных производственных резервах. Теперь такие резервы появятся только по завершении циклического кризиса, но они быстро исчезнут после достижения докризисного уровня производства и даже раньше, т. к. за время кризиса основные фонды еще больше сократятся.

Основное внимание в современной государственной промышленной политике уделяется формированию предпринимательской среды, повышающей возможности предприятий быть инновационными, гибкими и конкурентоспособными, без жесткой привязки к отраслевым приоритетам при укреплении стратегического взаимодействия государства и бизнеса на условиях равноправного партнерства. В этом плане современный экономический кризис окончательно подтвердил роль государства во взаимодействии с частным сектором, особенно на стадии формирования новых отраслей и производств, нуждающихся на этом этапе в специальных условиях.

Необходим переход к формированию кластерной модели экономики региона, высокодиверсифицированной структуре бизнеса, формированию корпоративных вертикально-интегрированных структур, в рамках которых необходимо согласовывать интересы различных групп участников интеграции [6, 7, 9]. Главной задачей внедрения кластерной модели является изменение психологии предпринимателей, достижение понимания ими возможности честного, открытого и взаимовыгодного сотрудничества всех участников кластерного объединения ради общей экономической выгоды [10].

Потребность российской экономики в крупных, вертикально интегрированных и в то же время диверсифицированных промышленных объединениях начала появляться еще в 60-е гг. XX в., что нашло отражение в эксперименте с совнархозами, появлении научно-производственных объединений (НПО), всесоюзных промышленных объединений (ВПО), торгово-промышленных объединений (ТПО), агропромышленных комплексов (АПК) вплоть до Госагропрома, территориально-производственных объединений. В период перестройки их сменили государственнопроизводственные объединения (ГПО), главной задачей которых было сокращение времени прохождения этапов: «научные исследования и разработки – инвестиции – производство – сбыт и обслуживание». Вновь вопрос о создании высоко интегрированных межотраслевых объединений встал в 1993 г. в связи с разрушением отраслевой структуры управления промышленностью и ослаблением координации производственной деятельности предприятий по выпуску многих видов технологически сложной продукции [10, с. 91-94].

Элементы кластерной политики как направление к переходу «к инновационному социально-ориентированному типу экономического развития» Правительством РФ заложены в Концепции долгосрочного социально-экономического развития до 2020 г., использование кластерного подхода заняло одно из ключевых мест в стратегиях социальноэкономического развития ряда субъектов Российской Федерации и муниципальных образований, причем многие проекты развития территориальных кластеров реализуются в инициативном порядке. На федеральном уровне сформированы механизмы, позволяющие обеспечить гибкое финансирование мероприятий по развитию кластеров.

В основе создания кластерной модели лежит идея привлечения инвесторов для организации конкурентоспособных промышленных производств путем предоставления конкретного земельного участка и необходимого комплекса инженерно-коммунальных и других инфраструктурных услуг. При реализации проекта создания территориального кластера применяются принципы государственно-частного партнерства.

Создание территориального кластера обеспечит территориальную концентрацию финансовых, материальных и интеллектуальных ресурсов для становления и развития высокотехнологичных, конкурентоспособных производств инновационного характера; наиболее полное использование недозагруженных площадей промышленных объектов; внедрение современных систем управления, информационных коммуникаций и логистики.

Территориальные кластеры призваны обеспечить развитие высокотехнологичных отраслей экономики, создание адекватной производственной и социальной инфраструктуры, качественно новых рабочих мест, привлечение квалифицированных специалистов и в результате – формирование новых полюсов конкурентоспособности. Такие кластеры должны быть ориентированы на новейшие технологические платформы с учетом тенденций развития мировой экономики.

Кластеры станут важнейшим перспективным конкурентоспособным элементом инновационной инфраструктуры Республики Бурятия. Геоэко-номическое значение создания кластеров в контексте перспективного развития Республики Бурятия связано с укреплением его статуса как агропромышленного, производственного, туристско-рекреационного, инновационного, научного центра региона.

Предпосылками создания кластеров в Республике Бурятия являются:

-

- значительный потенциал квалифицированных кадров, обладающих уникальными навыками и технологиями, развитая образовательная база (высшего и среднего профессионального образования), способная обеспечить специалистами различной направленности;

-

- наличие научно-технической инфраструктуры в сфере машиностроения, строительства, агропромышленного комплекса и других секторах экономики, имеющей значительный опыт в области проектирования и разработки инновационной продукции;

-

- обеспеченность территории всеми видами транспорта, возможность развития логистической системы в интересах различных производств.

Список литературы Роль кластерных моделей интеграции в развитии регионального потребительского рынка в условиях кризиса (на примере Республики Бурятия)

- Андреев А.В., Борисова Л.М., Плучевская Э.В. Основы региональной экономики: учеб. пособие. -М.: КНОРУС, 2007. -336 с.

- Антонюк В.С., Пасешник Н.П. Место регионального потребительского рынка в экономической системе Уральского федерального округа/Вестн. ЮУрГУ. -2010. -№ 39. -С. 4-9.

- Атанов Н.И., Доржиева В.В. Конкурентная среда на потребительском рынке приграничного региона/ЭВОЛЮЦИЯ БИОГЕОХИМИЧЕСКИХ СИСТЕМ (ФАКТОРЫ, ПРОЦЕССЫ, ЗАКОНОМЕРНОСТИ) И ПРОБЛЕМЫ ПРИРОДОПОЛЬЗОВАНИЯ. ГЕОЭКОЛОГИЧЕСКИЕ, ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ ПРОБЛЕМЫ ПРИРОДОПОЛЬЗОВАНИЯ (27-30 сентября 2011 г., г. Чита, Россия). -Изд-во ЗабГГПУ, 2011. Раздел 4. С.217-220

- Гранберг А.Г. Основы региональной экономики: учебник для вузов. -М.: ГУ ВШЭ, 2000. -495 с. ВЕСТНИК БУРЯТСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА 2/2012

- Доржиева В.В., Буянтуева Д.В. Развитие конкуренции на потребительском рынке продовольственных товаров Республики Бурятия/Социальная среда -потенциал конкурентоспособного развития регионов: мат-лы всерос. науч.-практ. конф. -Улан-Удэ: Изд-во БНЦ СО РАН, 2011. -359 с.