Роль кредитного портфеля

Автор: Казакова Ирина Юрьевна, Тимагина Юлия Анатольевна, Байгулов Ришат Мягадянович

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 1 (23), 2016 года.

Бесплатный доступ

В статье рассмотрены проблемы кредитования в АО «Россельхозбанк», определены перспективы реализации кредитной политики и его кредитного портфеля за 2012-2014 гг. Проанализированы структура и динамика кредитного портфеля банка. Проведена оценка и определены риски по просроченной задолженности по кредитам банка с заемщиком. Содержится информация о новой схеме погашения финансовых обязательств. Для наглядности приведен условный пример реструктуризации просроченной ссуды в размере 900 тыс. рублей.

Кредитная политика, коммерческий банк, кредитный портфель, ссудная задолженность, реструктуризация просроченной ссуды

Короткий адрес: https://sciup.org/14114317

IDR: 14114317

Role of loan portfolio

The article deals with the problems of lending in JSC "Russian Agricultural Bank". It defines the prospects of the credit policy implementation and its loan portfolio in 2012-2014. The authors analyze the structure and dynamics of the bank's loan portfolio. This paper assesses and identifies risks of overdue loans of the bank to the borrower. It also contains information about the new scheme of financial liabilities repayment. For illustration purposes, the article gives an example on restructuring of overdue loans in the amount of 900,000 rubles.

Текст научной статьи Роль кредитного портфеля

Кредитование на сегодняшний день является основным видом деятельности практически любого коммерческого банка и дает ему возможность получать наибольшую сумму доходов при условии правильной и рациональной кредитной политики.

Основным этапом реализации кредитной политики коммерческого банка является формирование его кредитного портфеля.

В последнее время все более актуальной проблемой выступает качество последнего, поскольку на сегодняшний день низкое качество кредитного портфеля — основная причина банкротства многих банков, поэтому они должны путем внедрения комплекса различных мероприятий достигать адекватного уровня его качества [5].

Проанализируем структуру и оценим качество кредитного портфеля одного из крупнейших российских банков — АО «Россельхозбанк».

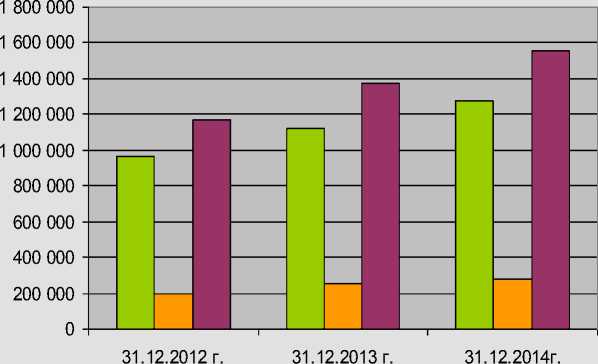

За 2012—2014 гг. кредитный портфель был увеличен банком на 385 865 млн руб. (на 33 %) — до 1 553 942 млн руб. В наибольшей степени его увеличение обусловлено ростом кредитов, предоставленных юридическим лицам, которые составляют более 80 % портфеля и которые увеличились за оцениваемый период на 304 372 млн руб. в абсолютном выражении.

Динамика кредитного портфеля за 2012— 2014 гг. представлена на рисунке 1.

Кредитный портфель банка слабо диверсифицирован по отраслям, и большую часть занимает кредитование сельского хозяйства (более 50 %), однако это обусловлено направленностью деятельности банка (табл. 1). Поддержка сельхозтоваропроизводителей в целях успешного проведения сезонных полевых работ является одним из ключевых приоритетов АО «Россельхозбанк». Сегодня банк оказывает поддержку аграриям в наиболее сложный период, когда другие банки заняли выжидательную позицию и практически прекратили финансирование отрасли. Что касается кредитования сезонно-полевых работ, то в настоящее время в большинстве регионов России доля Россельхозбанка составляет более 75 %, а в ряде субъектов РФ достигает 100 %. Стабильное и бесперебойное финансирование АПК, предоставляемое банком, способствует достижению высоких темпов импортозамещения и повышению продовольственной безопасности страны [6, 7].

Таким образом, несмотря на непростую экономическую ситуацию в стране, Россельхозбанк выполняет поставленные перед ним государством задачи по эффективной финансовой поддержке агропромышленного комплекса.

Проведем оценку качества кредитного портфеля АО «Россельхозбанк» на основе финансовых коэффициентов.

□ Кредиты юр.лицам о Кредиты физ.лицам

□ Всего кредитов и авансов

Рис. 1. Динамика кредитного портфеля за 2012—2014 гг. (млн руб.)

Таблица 1

Структура и динамика кредитного портфеля АО «Россельхозбанк» по отраслям экономики за 2012—2014 гг.

|

Показатель |

На 31.12.2012 |

На 31.12.2013 |

На 31.12.2014 |

Изменение уд. веса |

Динамика |

||||

|

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес |

||||

|

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

% |

млн руб. |

% |

|

|

Сельское хозяйство |

613 089 |

52,48 |

895 288 |

65,09 |

916 939 |

59 |

6,52 |

303 850 |

49,56 |

|

Физ. лица |

199 572 |

17,09 |

250 538 |

18,21 |

281 065 |

18,09 |

1 |

81 493 |

40,83 |

|

Промышленность |

150 113 |

12,85 |

63 243 |

4,59 |

89 838 |

5,78 |

-7,07 |

-60 575 |

-40,15 |

|

Торговля |

103 387 |

8,85 |

47 827 |

3,48 |

62 224 |

4 |

-4,85 |

-41 163 |

-39,81 |

|

Строительство |

40 169 |

3,44 |

32 298 |

2,35 |

50 318 |

3,24 |

-0,2 |

10 149 |

25,27 |

|

Прочее |

61 747 |

5,29 |

86 245 |

6,28 |

153 558 |

9,88 |

4,59 |

91 811 |

148,7 |

|

Итого кредитов и авансов клиентам (до вычета резерва под обесценение кредитного портфеля) |

1 168 077 |

100 |

1 375 439 |

100 |

1 553 942 |

100 |

Х |

385 865 |

33,03 |

Таблица 2

Оценка кредитной активности банка АО «Россельхозбанк» в 2012—2014 гг.

|

Показатель |

Значение показателя, в % |

||

|

На 31.12.2012 |

На 31.12.2013 |

На 31.12.2014 |

|

|

Коэффициент концентрации |

81,8 |

82,3 |

81,1 |

|

Коэффициент «агрессивности — осторожности» |

94,9 |

95,3 |

90,5 |

|

Коэффициент соотношения кредитных вложений и собственных средств коммерческого банка |

590,24 |

495,15 |

784,82 |

Оценивая кредитную активность Россельхозбанка в 2012—2014 гг. на основании значений коэффициента концентрации (81,8 % в 2012 г., 82,3 % в 2013 г. и 81,1 % в 2014 г.), можно сделать вывод о том, что банк в рассматриваемом периоде проводил активную кредитную политику и степень его специализации в области кредитования была очень высока (табл. 2). При этом в течение всего периода значение коэффициента концентрации было выше рекомендуемого.

Рассматривая коэффициент «агрессивности-осторожности» кредитной политики, следует отметить, что в рассматриваемом периоде банк осуществлял агрессивную кредитную деятельность. Данный вывод подтверждается значениями коэффициента соотношения кредитных вложений и собственных средств банка, которые свидетельствуют о недостаточности капитала Россельхозбанка в оцениваемом периоде и о проведении им агрессивной кредитной политики.

Говоря о рискованности кредитной деятельности АО «Россельхозбанк» в 2012—2014 гг., можно заметить, что значения коэффициента риска кредитного портфеля банка в этом периоде (91,6 % в 2012 г., 91,6 % в 2013 г. и 91,2 % в 2014 г.) были высоки (табл. 3).

Коэффициент достаточности резерва на возможные потери по ссудам находился на низком уровне в течение всего периода, но это может говорить о том, что у банка большое количество первоклассных заемщиков. Также в оцениваемом периоде банк полностью удовлетворял требованиям, установленным ЦБ РФ в части максимального размера крупных кредитных рисков, максимального размера кредитов и совокупной величины риска по инсайдерам банка.

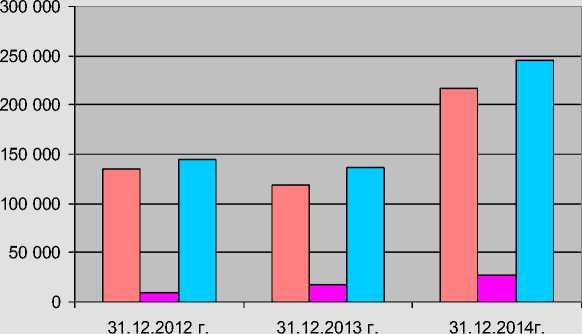

Рассмотрим динамику просроченной задолженности, представленную на рисунке 2.

Данная негативная тенденция к росту просроченной задолженности связана с нестабильной политической и экономической ситуацией в стране, ухудшением конъюнктуры российского рынка, ограничением доступа к финансовым ресурсам, что в конечном итоге приводит к росту просроченной задолженности по корпоративным клиентам. В свою очередь, основная причина роста просроченной задолженности по кредитам физическим лицам — рост индекса потребительских цен и падение реальных доходов населения.

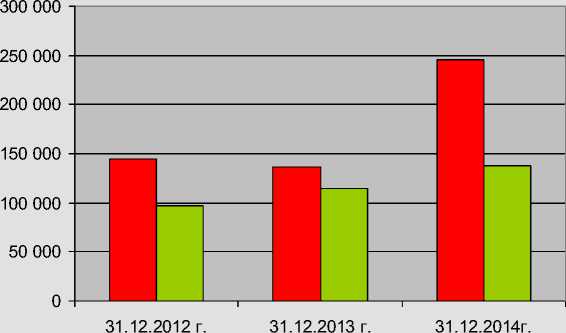

За счет данного резерва производится списание потерь по нереальным для взыскания кредитам банка. Как видим, созданные резервы не полностью покрывают просроченную задолженность банка.

Таким образом, банку необходимо уделять особое внимание работе с просроченной задолженностью в целях повышения его качества.

При работе с проблемными долгами физических и юридических лиц банком могут быть осуществлены такие действия, как переговоры (переписка) с заемщиком, выездные проверки, реструктуризация задолженности [1, с. 61]. Особое внимание уделим реструктуризации.

Под реструктуризацией просроченной задолженности по кредиту понимается соглашение коммерческого банка с заемщиком, содержащее информацию о новой схеме погашения своих финансовых обязательств [2, с. 249]. Инициатором внесения изменений в кредитный договор может быть как организация-заемщик, так и банк. Для предупреждения возникновения «просрочки» кредитный инспектор может в разумный срок до наступления даты платежа в соответствии с кредитным договором в устной или письменной форме напомнить клиенту о приближении срока возврата кредита, выяснив заодно намерения клиента по данному вопросу.

В соглашение о реструктуризации могут входить следующие пункты:

-

1) увеличение потоков наличности от операционной деятельности;

-

2) продажа активов. Любые незаложенные активы, не имеющие существенного значения для ведения бизнеса, должны быть проданы (в этом случае заключаются соглашения типа купли-продажи, продажи оборудования с получением его обратно в аренду);

-

3) усиление обеспечения. Банк может учесть фактор риска по ссуде, если он получает право собственности на дополнительное обеспечение;

-

4) продленные сроки . Сроки непогашенных ссуд продлеваются, для ссуд с основным периодом погашения это уменьшает составляющую регулярных запланированных платежей;

-

5) более низкие процентные ставки . Банк может снизить процентную ставку, взимаемую по ссудам, с целью уменьшения финансового бремени; однако это будет эффективно в том случае, когда банк путем снижения ставок увеличивает вероятность окончательной выплаты основной суммы долга;

-

6) льготные периоды . Кредиторы соглашаются на льготный период, в течение которого изменяются условия ссуд, временно откладывая требование к должнику производить запланированные платежи. Сроки выплат процентов и/или основные платежи будут изменены с целью соответствия запланированным потокам наличности. Предшествующие проценты накапливаются,

а от заемщиков потребуется выплачивать их в определенный момент времени в будущем;

-

7) обмен долговых обязательств на акции . Данный способ обычно применяют, когда происходят корпоративные дефолты. Долговые обязательства обмениваются в том случае, если

банк согласен учесть фактор риска посредством списания долга в обмен на акции компании. Очень часто банк становится владельцем большей части или всех акций компании.

Сопоставим просроченную задолженность и резервы на ее покрытие по годам (рис. 3).

Таблица 3

Оценка рискованности кредитной деятельности АО «Россельхозбанк» в 2012—2014 гг.

|

Показатель |

Значение показателя, в % |

||

|

На 31.12.2012 |

На 31.12.2013 |

На 31.12.2014 |

|

|

Коэффициент риска кредитного портфеля |

91,6 |

91,6 |

91,2 |

|

Коэффициент достаточности резерва на возможные потери по ссудам |

9,09 |

8,31 |

9,7 |

|

Максимальный размер крупных кредитных рисков |

69,1 |

74,9 |

185,1 |

|

Норматив максимального размера кредитов (Н9.1) |

0 |

0 |

0 |

|

Норматив совокупной величины риска по инсайдерам банка (Н10.1) |

0,8 |

1,2 |

3,0 |

□ Кредиты корпоративным клиентам

■ Кредиты физическим лицам

□ Итого просроченной задолженности

Рис. 2. Динамика просроченной задолженности за 2012—2014 гг. (млн руб.)

■ Просроченная задолженность

□ Резервы на обесценение кредитного портфеля

Рис. 3. Резервы и просроченные кредиты (млн руб.)

Учитывая снижение качества кредитного портфеля в последнее время в связи с неблагоприятными экономическими и политическими условиями в стране, актуальным становится участие государства в стимулировании коммерческих банков. Для наглядности приведем условный пример реструктуризации просроченной ссуды в размере 900 тыс. руб. Изначально кредит был взят по ставке 24 % годовых на 3 года (табл. 4). Составим график погашения данного кредита согласно условиям кредитного договора. Как мы видим, клиент должен заплатить банку согласно кредитному соглашению за 3 года 1 232 852,2 руб.

Таблица 4

График погашения кредита по ставке 24 % годовых со сроком погашения 3 года

|

№ п/п |

Дата |

Платеж |

Остаток |

Дней |

% |

Всего |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

01.12.2013 |

900000,00 |

|||||

|

1 |

01.01.2014 |

25000,00 |

875000,00 |

31 |

18345,21 |

43345,21 |

|

2 |

01.02.2014 |

25000,00 |

850000,00 |

31 |

17835,62 |

42835,62 |

|

3 |

01.03.2014 |

25000,00 |

825000,00 |

28 |

15649,32 |

40649,32 |

|

4 |

01.04.2014 |

25000,00 |

800000,00 |

31 |

16816,44 |

41816,44 |

|

5 |

01.05.2014 |

25000,00 |

775000,00 |

30 |

15780,82 |

40780,82 |

|

6 |

01.06.2014 |

25000,00 |

750000,00 |

31 |

15797,26 |

40797,26 |

|

7 |

01.07.2014 |

25000,00 |

725000,00 |

30 |

14794,52 |

39794,52 |

|

8 |

01.08.2014 |

25000,00 |

700000,00 |

31 |

14778,08 |

39778,08 |

|

9 |

01.09.2014 |

25000,00 |

675000,00 |

31 |

14268,49 |

39268,49 |

|

10 |

01.10.2014 |

25000,00 |

650000,00 |

30 |

13315,07 |

38315,07 |

|

11 |

01.11.2014 |

25000,00 |

625000,00 |

31 |

13249,32 |

38249,32 |

|

12 |

01.12.2014 |

25000,00 |

600000,00 |

30 |

12328,77 |

37328,77 |

|

13 |

01.01.2015 |

25000,00 |

575000,00 |

31 |

12230,14 |

37230,14 |

|

14 |

01.02.2015 |

25000,00 |

550000,00 |

31 |

11720,55 |

36720,55 |

|

15 |

01.03.2015 |

25000,00 |

525000,00 |

28 |

10126,03 |

35126,03 |

|

16 |

01.04.2015 |

25000,00 |

500000,00 |

31 |

10701,37 |

35701,37 |

|

17 |

01.05.2015 |

25000,00 |

475000,00 |

30 |

9863,01 |

34863,01 |

|

18 |

01.06.2015 |

25000,00 |

450000,00 |

31 |

9682,19 |

34682,19 |

|

19 |

01.07.2015 |

25000,00 |

425000,00 |

30 |

8876,71 |

33876,71 |

|

20 |

01.08.2015 |

25000,00 |

400000,00 |

31 |

8663,01 |

33663,01 |

|

21 |

01.09.2015 |

25000,00 |

375000,00 |

31 |

8153,42 |

33153,42 |

|

22 |

01.10.2015 |

25000,00 |

350000,00 |

30 |

7397,26 |

32397,26 |

|

23 |

01.11.2015 |

25000,00 |

325000,00 |

31 |

7134,25 |

32134,25 |

|

24 |

01.12.2015 |

25000,00 |

300000,00 |

30 |

6410,96 |

31410,96 |

|

25 |

01.01.2016 |

25000,00 |

275000,00 |

31 |

6098,36 |

31098,36 |

|

26 |

01.02.2016 |

25000,00 |

250000,00 |

31 |

5590,16 |

30590,16 |

|

27 |

01.03.2016 |

25000,00 |

225000,00 |

29 |

4754,10 |

29754,10 |

|

28 |

01.04.2016 |

25000,00 |

200000,00 |

31 |

4573,77 |

29573,77 |

|

29 |

01.05.2016 |

25000,00 |

175000,00 |

30 |

3934,43 |

28934,43 |

|

30 |

01.06.2016 |

25000,00 |

150000,00 |

31 |

3557,38 |

28557,38 |

|

31 |

01.07.2016 |

25000,00 |

125000,00 |

30 |

2950,82 |

27950,82 |

|

32 |

01.08.2016 |

25000,00 |

100000,00 |

30 |

2459,02 |

27459,02 |

|

33 |

01.09.2016 |

25000,00 |

75000,00 |

31 |

2032,79 |

27032,79 |

|

34 |

01.10.2016 |

25000,00 |

50000,00 |

30 |

1475,41 |

26475,41 |

|

35 |

01.11.2016 |

25000,00 |

25000,00 |

31 |

1016,39 |

26016,39 |

|

36 |

01.12.2016 |

25000,00 |

0,00 |

30 |

491,80 |

25491,80 |

|

900000,00 |

332852,23 |

1232852,23 |

||||

В том случае, если клиент не в состоянии расплатиться по обязательствам, то банк может реструктурировать задолженность, например, предоставив льготный период (т. е. отсрочку от выплаты основного долга) 1 год, а также продлив сроки погашения кредита до 4 лет. Составим график погашения данного реструктурированного кредита (табл. 5).

Таблица 5

График погашения кредита по ставке 24 % годовых со сроком погашения 4 года и льготным периодом 1 год

|

№ п/п |

Дата |

Платеж |

Остаток |

Дней |

% |

Всего |

|

01.12.2013 |

900000,00 |

|||||

|

1-12 |

Льготный период |

216 000,00 |

||||

|

13 |

01.01.2015 |

18750,00 |

881250,00 |

31 |

18345,21 |

37095,21 |

|

14 |

01.02.2015 |

18750,00 |

862500,00 |

31 |

17963,01 |

36713,01 |

|

15 |

01.03.2015 |

18750,00 |

843750,00 |

28 |

15879,45 |

34629,45 |

|

16 |

01.04.2015 |

18750,00 |

825000,00 |

31 |

17198,63 |

35948,63 |

|

17 |

01.05.2015 |

18750,00 |

806250,00 |

30 |

16273,97 |

35023,97 |

|

18 |

01.06.2015 |

18750,00 |

787500,00 |

31 |

16434,25 |

35184,25 |

|

19 |

01.07.2015 |

18750,00 |

768750,00 |

30 |

15534,25 |

34284,25 |

|

20 |

01.08.2015 |

18750,00 |

750000,00 |

31 |

15669,86 |

34419,86 |

|

21 |

01.09.2015 |

18750,00 |

731250,00 |

31 |

15287,67 |

34037,67 |

|

22 |

01.10.2015 |

18750,00 |

712500,00 |

30 |

14424,66 |

33174,66 |

|

23 |

01.11.2015 |

18750,00 |

693750,00 |

31 |

14523,29 |

33273,29 |

|

24 |

01.12.2015 |

18750,00 |

675000,00 |

30 |

13684,93 |

32434,93 |

|

25 |

01.01.2016 |

18750,00 |

656250,00 |

31 |

13721,31 |

32471,31 |

|

26 |

01.02.2016 |

18750,00 |

637500,00 |

31 |

13340,16 |

32090,16 |

|

27 |

01.03.2016 |

18750,00 |

618750,00 |

29 |

12122,95 |

30872,95 |

|

28 |

01.04.2016 |

18750,00 |

600000,00 |

31 |

12577,87 |

31327,87 |

|

29 |

01.05.2016 |

18750,00 |

581250,00 |

30 |

11803,28 |

30553,28 |

|

30 |

01.06.2016 |

18750,00 |

562500,00 |

31 |

11815,57 |

30565,57 |

|

31 |

01.07.2016 |

18750,00 |

543750,00 |

30 |

11095,89 |

29845,89 |

|

32 |

01.08.2016 |

18750,00 |

525000,00 |

31 |

11053,28 |

29803,28 |

|

33 |

01.09.2016 |

18750,00 |

506250,00 |

31 |

10672,13 |

29422,13 |

|

34 |

01.10.2016 |

18750,00 |

487500,00 |

30 |

9959,02 |

28709,02 |

|

35 |

01.11.2016 |

18750,00 |

468750,00 |

31 |

9909,84 |

28659,84 |

|

36 |

01.12.2016 |

18750,00 |

450000,00 |

30 |

9221,31 |

27971,31 |

|

37 |

01.01.2017 |

18750,00 |

431250,00 |

31 |

9172,60 |

27922,60 |

|

38 |

01.02.2017 |

18750,00 |

412500,00 |

31 |

8790,41 |

27540,41 |

|

39 |

01.03.2017 |

18750,00 |

393750,00 |

28 |

7594,52 |

26344,52 |

|

40 |

01.04.2017 |

18750,00 |

375000,00 |

31 |

8026,03 |

26776,03 |

|

41 |

01.05.2017 |

18750,00 |

356250,00 |

30 |

7397,26 |

26147,26 |

|

42 |

01.06.2017 |

18750,00 |

337500,00 |

31 |

7261,64 |

26011,64 |

|

43 |

01.07.2017 |

18750,00 |

318750,00 |

30 |

6657,53 |

25407,53 |

|

44 |

01.08.2017 |

18750,00 |

300000,00 |

31 |

6497,26 |

25247,26 |

|

45 |

01.09.2017 |

18750,00 |

281250,00 |

31 |

6115,07 |

24865,07 |

|

46 |

01.10.2017 |

18750,00 |

262500,00 |

30 |

5547,95 |

24297,95 |

|

47 |

01.11.2017 |

18750,00 |

243750,00 |

31 |

5350,68 |

24100,68 |

|

48 |

01.12.2017 |

18750,00 |

225000,00 |

30 |

4808,22 |

23558,22 |

|

49 |

01.01.2018 |

18750,00 |

206250,00 |

31 |

4586,30 |

23336,30 |

|

50 |

01.02.2018 |

18750,00 |

187500,00 |

31 |

4204,11 |

22954,11 |

|

51 |

01.03.2018 |

18750,00 |

168750,00 |

28 |

3452,05 |

22202,05 |

|

№ п/п |

Дата |

Платеж |

Остаток |

Дней |

% |

Всего |

|

52 |

01.04.2018 |

18750,00 |

150000,00 |

31 |

3439,73 |

22189,73 |

|

53 |

01.05.2018 |

18750,00 |

131250,00 |

30 |

2958,90 |

21708,90 |

|

54 |

01.06.2018 |

18750,00 |

112500,00 |

31 |

2675,34 |

21425,34 |

|

55 |

01.07.2018 |

18750,00 |

93750,00 |

30 |

2219,18 |

20969,18 |

|

56 |

01.08.2018 |

18750,00 |

75000,00 |

31 |

1910,96 |

20660,96 |

|

57 |

01.09.2018 |

18750,00 |

56250,00 |

31 |

1528,77 |

20278,77 |

|

58 |

01.10.2018 |

18750,00 |

37500,00 |

30 |

1109,59 |

19859,59 |

|

59 |

01.11.2018 |

18750,00 |

18750,00 |

31 |

764,38 |

19514,38 |

|

60 |

01.12.2018 |

18750,00 |

0,00 |

30 |

369,86 |

19119,86 |

|

900 000,00 |

656950,15 |

1556950,15 |

В таком случае клиент заплатит банку за 5 лет 1 556 950,15 руб.

Данный вариант удобно использовать как банку, так и клиенту.

Заемщик получает отсрочку по выплате основного долга, что снижает сумму ежемесячного платежа и в конечном итоге позволяет в максимально щадящем режиме пережить трудные времена и сохранить положительную кредитную историю для банка.

Банк в свою очередь поддерживает платежеспособность клиентов и получает запланированную прибыль, а также не имеет необходимости создавать дополнительный резерв и повышает качество кредитного портфеля.

Согласно исследованию «Проблемные активы в банковском секторе: штормовое предупреждение», опирающемуся на статистику Центрального банка России, статистику «Эксперта РА» и данные аналитического обзора коллекторского агентства «Секвоя Кредит Консолидейшн», меры по реструктуризации просроченной задолженности позволяют вернуть до 80,0 % от суммы долга [3]. Соответственно, в случае проведения реструктуризации величина просроченной задолженности АО «Россельхозбанк» была бы снижена до 43 431 млн руб., а значения прогнозных показателей, характеризующих качество кредитного портфеля, приобрели бы положительную тенденцию изменения (табл. 6).

Таблица 6

Фактические и прогнозные значения показателей, характеризующих «проблемность» кредитного портфеля АО «Россельхозбанк»

|

Показатель |

Нормативное значение, % |

Фактическое значение, % (01.01.2015) |

Прогнозное значение, % |

|

Доля просроченной задолженности в активах |

1—2 |

12,8 |

2,8 |

|

Коэффициент проблемности кредитов |

Не установлено, чем ниже данный показатель, тем лучше |

15,7 |

2,27 |

|

Коэффициент покрытия убытков по ссудам |

> 100 |

56,1 |

316,54 |

Таким образом, в случае проведения реструктуризации проблемной задолженности качество кредитного портфеля АО «Россельхозбанк» существенно возрастет.

Учитывая снижение качества кредитного портфеля в последнее время в связи с неблагоприятными экономическими и политическими условиями в стране, актуальным становится участие государства в стимулировании коммерческих банков. Государственная поддержка должна распространяться на предприятия, которые нуждаются в таких мерах, как:

-

— снижение кредитных ставок банков;

-

— субсидирование затрат;

-

— кредитование инновационных предприятий по сниженным ставкам или беспроцентное кредитование в случае работы без предоплаты;

-

— гранты на исследования и разработки;

-

— обеспечение госзаказов на производимую ими продукцию и консультационная и организационно-правовая поддержка.

Каждая из применяемых мер данной поддержки может оказать существенное влияние как в целом на уровень качества кредитного портфеля, так и на отдельные его показатели [4] (табл. 7).

Таблица 7

Направления влияния мер государственной поддержки на показатели качества кредитного портфеля коммерческих банков

|

Мера государственной поддержки |

Показатель качества кредитного портфеля |

|

Государственные гарантии по кредитам |

Снижение риска кредитного портфеля за счет дополнительного обеспечения |

|

Субсидирование процентной ставки |

Повышение или сохранение на приемлемом уровне доходности кредитного портфеля |

|

Поддержка предприятий-заемщиков на основе предоставления комплекса льготных государственных услуг |

Повышение ликвидности кредитного портфеля на основе роста кредитоспособности заемщиков |

|

Утверждение перечня основных объектов государственной поддержки |

Усиление целенаправленности кредитного портфеля |

Таким образом, целенаправленное воздействие на основные показатели качества кредитного портфеля позволит усилить роль банков в поддержке экономики страны.

-

1. Муравецкий А. Н., Кунташев П. А. О возможностях снижения риска кредитного портфеля // Финансы и кредит. 2013. № 16(544). С. 61—65.

-

2. Фрост С. М. Настольная книга банковского аналитика. Деньги, риски и профессиональные приемы. Днепропетровск : Баланс Бизнес Букс, 2013. 394 с.

-

3. Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности от 26.03.2004. № 254-П.

-

4. Гребеник Т. В., Терновская Е. П. Качество кредитного портфеля российских банков: особенности оценки и управления // Интернет-журн. «Науковедение». 2014. № 3.

-

5. Байгулов Р. М., Никифорова Н. Н., Баратюк Е. М . Сколько банков нужно в стране // Учен. зап. Инзенского филиала Ульяновского гос. ун-та / под науч. ред. Р. М. Байгулова. Ульяновск : УлГУ, 2011. С. 26—29.

-

6. Байгулов Р. М., Шарипов М. А. Антикризисная политика российского правительства и банка России // Вектор науки Тольяттинского гос. ун-та. 2010. № 2. С. 126—128.

-

7. Шалашов Д. А., Байгулов Р. М. Тенденции развития рынка кредитования малого бизнеса в России // Учен. зап. Инзенского филиала Ульяновского гос. ун-та / под науч. ред. Р. М. Байгу-лова. Ульяновск : УлГУ, 2011. С. 195—199.

Список литературы Роль кредитного портфеля

- Муравецкий А. Н.,Кунташев П. А. О возможностях снижения риска кредитного портфеля//Финансы и кредит. 2013. № 16(544). С. 61-65.

- Фрост С. М. Настольная книга банковского аналитика. Деньги, риски и профессиональные приемы. Днепропетровск: Баланс Бизнес Букс, 2013. 394 с.

- Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности от 26.03.2004. № 254-П.

- Гребеник Т. В.,Терновская Е. П. Качество кредитного портфеля российских банков: особенности оценки и управления//Интернет-журн. «Науковедение». 2014. № 3.

- Байгулов Р. М.,Никифорова H. Н.,Баратюк E. М. Сколько банков нужно в стране//Учен. зап. Инзенского филиала Ульяновского гос. ун-та/под науч. ред. Р. М. Байгулова. Ульяновск: УлГУ, 2011. С. 26-29.

- Байгулов Р. М.,Шарипов М. А. Антикризисная политика российского правительства и банка России//Вектор науки Тольятти некого гос. ун-та. 2010. № 2. С. 126-128.

- Шалашов Д. А., Байгулов Р. М. Тенденции развития рынка кредитования малого бизнеса в России//Учен. зап. Инзенского филиала Ульяновского гос. ун-та/под науч. ред. Р. М. Байгулова. Ульяновск: УлГУ, 2011. С. 195-199.