Роль криптовалют, централизованного и децентрализованного блокчейна в решении проблемы глобальных экономических кризисов

Автор: Крышкин С. В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-2 (91), 2021 года.

Бесплатный доступ

Изучив причины возникновения мировых экономических кризисов и способов выхода из них благодаря простым и в то же время гениальным материалам созданным, на мой взгляд, не менее гениальным экономистом Рэем Далио, я написал данную статью в которой затронул не достаточно хорошо изученную специалистами тему о централизованных криптовалютах на базе централизованного нераспределенного блокчейна и децентрализованных криптовалютах на базе децентрализованного распределенного блокчейна(коим является Биткоин) теоретически связав ее с достаточно изученной, но так и не решенной проблемой повторяющихся мировых экономических кризисов и по моему мнению нашел выход из тупиковой ситуации.

Криптовалюта, блокчейн, центральный банк, биткоин

Короткий адрес: https://sciup.org/140262562

IDR: 140262562

The role of cryptocurrencies, centralized and decentralized blockchain in solving the problem of global economic crises

Having studied the causes of the global economic crises and ways out of them thanks to simple and at the same time ingenious materials created, in my opinion, by no less brilliant economist Ray Dalio, I wrote this article in which I touched on the topic of centralized cryptocurrencies based on a centralized unallocated blockchain and decentralized cryptocurrencies based on a decentralized distributed blockchain (which is Bitcoin), theoretically linking it with a sufficiently studied, but the problem of recurring global economic crises has not been solved, and in my opinion I have found a way out of the impasse.

Текст научной статьи Роль криптовалют, централизованного и децентрализованного блокчейна в решении проблемы глобальных экономических кризисов

THE ROLE OF CRYPTOCURRENCIES, CENTRALIZED AND DECENTRALIZED BLOCKCHAIN IN SOLVING THE PROBLEM OF GLOBAL ECONOMIC CRISES

Annotation:

Having studied the causes of the global economic crises and ways out of them thanks to simple and at the same time ingenious materials created, in my opinion, by no less brilliant economist Ray Dalio, I wrote this article in which I touched on the topic of centralized cryptocurrencies based on a centralized unallocated blockchain and decentralized cryptocurrencies based on a decentralized distributed blockchain (which is Bitcoin), theoretically linking it with a sufficiently studied, but the problem of recurring global economic crises has not been solved, and in my opinion I have found a way out of the impasse.

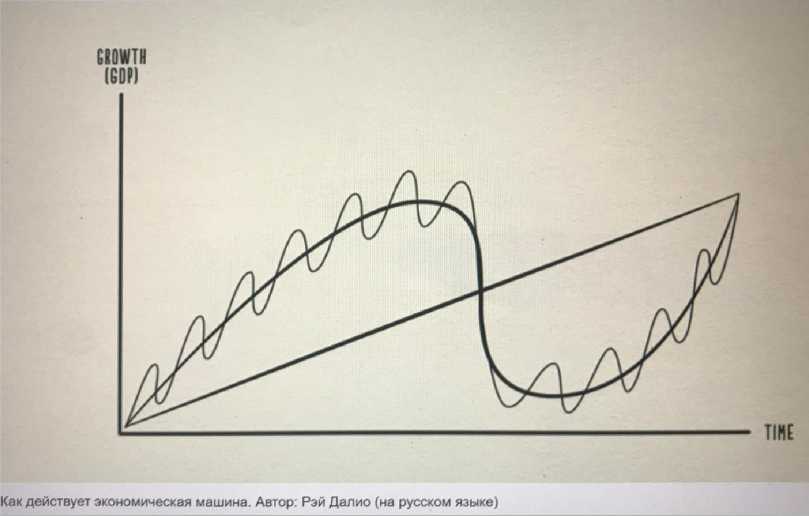

Управляющий крупнейшего в мире хедж-фонда Bridgewater Associates Рэй Далио написал руководство, объясняющее, как на самом деле функционирует экономика. У него огромный опыт работы, поэтому к нему стоит прислушаться, когда речь идет о рынках. Помимо этого, в финансовых кругах Далио известен своим тонким пониманием экономики, поэтому его мнение ценят и уважают. Чтобы объяснить, как функционирует экономика, Далио создал тридцатиминутный анимационный ролик под названием "Как работает экономическая машина", где изложил свои взгляды на экономику в целом. "Я считаю своим долгом поделиться своими простыми, но применимыми на практике экономическими шаблонами. Мой подход отличается от традиционного, но он помог мне предвидеть финансовый кризис и избежать его последствий. Он не подводит меня уже более 30 лет", -отметил Далио. Основные постулаты руководства: Тремя движущими силами экономики являются: рост производительности труда, краткосрочный долговой цикл и долгосрочный долговой цикл. Наш экономический цикл образуется наложением их друг на друга. Сделки - это основа экономики. Мы заключаем сделки постоянно - это обычные операции купли-продажи. Заключить сделку можно с помощью денежных средств или кредитов, что дает нам общий объем расходов. Если взять весь объем расходов и разделить его на общее количество приобретенных благ, мы получим цену. "Если мы проникнем в суть сделок, то сможем понять всю экономику", - считает

Далио. Рынок - это все покупатели и продавцы, совершающие операции с определенным товаром. Существуют миллионы разных рынков, а экономика состоит из всех операций на всех рынках. Люди, банки, предприятия и государство взаимодействуют посредством сделок. Всем этим управляет Центральный банк, который контролирует процентные ставки и денежную массу. Таким образом центральный банк влияет на поток кредитов. А кредиты - это важнейшая составляющая экономики. Без кредитов современная экономика выглядела бы совсем иначе. А поскольку у нас есть кредиты, кредиторы пользуются ими, чтобы заработать больше денег, а заемщики - чтобы купить то, что они не могут себе позволить немедленно. Заемщик обязуется выплатить кредит и проценты по кредиту. Кредит, который банк предоставляет заемщику, становится долгом. Долг - это обязательство для заемщика, но для банка он не является активом. В краткосрочной перспективе рост кредитования оказывает положительное влияние на экономику, потому что расходы одного - это доходы другого. Если большее число людей получает больший объем денег с помощью кредитов, происходит рост экономики. Таким образом, кредитоспособный заемщик (тот, кому банки должны и будут давать взаймы) - это тот, кто может погасить кредит из доходов или обеспечить залог (недвижимость или финансовые активы). Цикл состоит из актов заимствования. Проблема в том, что заемщики находятся в цикле краткосрочного долга и не способны осознать последствия своих кредитных решений. Такова природа человека: он хочет брать взаймы, чтобы немедленно получать то, чего хочет. Благодаря кредитам у нас всегда есть возможность заплатить позже! Трудно посмотреть со стороны и сравнить краткосрочную задолженность с долгосрочной задолженностью и производительностью труда. Если это мрачная картина, то как бы выглядела экономика без кредитов? В этом случае единственным способом увеличить расходы (и, следовательно, экономический рост) было бы повышение производительности труда. Но у нас есть кредитная система. Если я зарабатываю $100 тысяч в год, банк дает мне $10 тысяч в кредит. Теперь я могу потратить $110 тысяч. А поскольку мои расходы - это ваши доходы, то вы зарабатываете $110 тысяч и можете получить в банке $11 тысяч. И так далее. Кредитный цикл стимулирует экономический рост. Однако центральный банк не хочет, чтобы ситуация вышла из-под контроля, поэтому он поднимает и опускает процентные ставки, чтобы увеличить или уменьшить объем заимствований. Потому что центральный банк должен контролировать долговую нагрузку. Подумайте, почему в 2008 году долговая нагрузка вышла из-под контроля. Условия кредитования были слишком мягкими, поэтому люди брали слишком много кредитов. Результат такой политики только один. Рецессия и социальная нестабильность. Система повернула вспять. Это называется сокращением доли заемных средств. И это то, что случилось после финансового кризиса. Сейчас мы хотим, чтобы кредитование вновь начало расти, но проблема в том, что центральные банки опустили процентные ставки до минимального уровня. Банки переживают, что заемщики не погасят кредиты. Это подрывает кредитование. Есть четыре способа уменьшить долг: сократить расходы, реструктуризировать задолженность, перераспределить богатство или включить печатный станок. Большинство людей склоняется к последнему варианту (увеличение денежной массы), потому что это лучший вариант в краткосрочной перспективе. Одним из способов является реструктуризация долга. И банки предпочли бы получить хоть что-то, чем совсем ничего. Правительство и простые граждане могут сократить расходы. Это называется мерами жесткой экономии. Власти также могут перераспределить богатство с учетом среднего класса в надежде, что это стимулирует рост экономики, поскольку люди начнут больше тратить. Это значит, что властям придется повысить налоги для состоятельных граждан. Поднимется волна народного возмущения. Кроме того, Центральный банк скупает финансовые активы и государственные облигации. Это то, чем сейчас занимается ФРС США в рамках программы валютного стимулирования. Как видите, реакция на этот финансовый кризис напоминает 30-е годы XX века. Так что же делает долговой цикл идеальным? Это правильный баланс между дефляционными мерами (умеренность в расходах, реструктуризация задолженности, перераспределение доходов) и антиинфляционными мерами (увеличение денежной массы, покупка облигаций Центральным банком). Доходы должны расти быстрее задолженности, чтобы страна вновь стала кредитоспособной. Банки начнут выдавать кредиты, люди смогут брать займы. Но не стоит забывать о сроках. Процесс сокращения задолженности растягивается надолго, и этот период иногда называют "потерянным десятилетием". Опорной моделью Далио являются графики краткосрочного кредитования, долгосрочного кредитования и роста производительности труда. Наложенные друг на друга, они могут показать, какой ситуация была, какова она сейчас и какой она вскоре станет. Если долги растут быстрее, чем доходы, вас раздавит бремя задолженности. Если доходы растут быстрее, чем производительность труда, вы станете неконкурентоспособными. В долгосрочной перспективе важнее всего производительность труда. Кредиты появляются и исчезают, а вектор производительности труда остается неизменным. Это касается как государства, так и физических лиц.

Централизованные криптовалюты на базе централизованного нераспределенного блокчейна с неограниченной миссией и высокоскоростной обработкой операций это технология тотального контроля в режиме реального времени за населением и предприятиями страны, но я не говорю что это плохо, ведь подобная технология делает экономику страны абсолютно прозрачной и управляемой. Представьте, вы проснулись утром в выходной день, заказали такси «убер» или «яндекс» поехали в кафе завтракать, позавтракали, направились в парикмахерскую, затем в торговый центр за покупками, потом пообедали в ресторане, далее в парк аттракционов, потом в СПА салон, поужинали еще где-нибудь, посмотрели фильм в кинотеатре и завершили свой выходной день вечеринкой в ночном клубе. Имея подобную технологию все ваши передвижения, все ваши покупки и все ваши действия можно будет отследить в режиме реального времени если вы будете рассчитываться только криптовалютой подконтрольной только Центральному банку. Для государства это очень выгодно знать что происходит с каждым его гражданином и предприятием в режиме реального времени, а так же иметь возможность влиять на любого субъекта будь то гражданин или предприятие посредством блокировки счета неугодного или провинившегося и поэтому правительство будет стараться искоренить любые другие инструменты взаиморасчетов на подконтрольной ей территории. К примеру, человек взял кредит и не выплатил его вовремя, суд выносит решение о взыскании с должника опр. суммы денег и через Центральный банк накладывает санкции на этого человека, у должника тут же блокируются все его счета которые находятся только в Центральном банке и все суммы денег поступающие на его счета направляются на погашение долга, а так как других форм взаиморасчетов нет, то для того чтобы не умереть с голоду, ему придется: висеть на шее у родственников(но так долго длиться не может), либо поспешно продавать свое имущество, либо работать усерднее чтобы рассчитаться с долгами, либо садиться в тюрьму где его будут кормить а он отрабатывать свои долги, в любом случае игнорировать этот долг, как это сейчас делают многие в нашей стране и в мире, он не сможет. Таким образом будет решена проблема возврата займов и кредитов, а т.к. мировая экономика состоит на 80% из кредитов, а кредиты создают циклы, а циклы в свою очередь приводят к мировым экономическим кризисам, то это будет одним из важнейших инструментов решения проблемы мировых экономических кризисов. Но это еще не все, главный козырь заключается в ограниченном сроке действия подобных криптовалют. К примеру, правительство видя, что экономическая ситуация ухудшается и дело идет к рецессии или того хуже к депрессии, публикует в СМИ информацию о том что действие электронных денег истекает к примеру через пол года. Люди и предприятия получив данную информацию стремятся избавиться от своих электронных денег как можно больше тратя их, а так как расходы одного это доходы другого, то экономика начнет набирать обороты. Конечными получателями электронных денег будет ограниченное количество авторизованных у государства государственных и частных предприятий занимающиеся продажей различных товаров, услуг и финансовых активов. У данных предприятий будет возможность обменивать у Центрального банка сгорающие электронные деньги на новые, либо на бирже на Биткоин и им будет разрешено выставлять цены на свои товары, услуги и финансовые активы по завышенным расценкам. Соответственно гражданам и предприятиям по тем или иным причинам, не успевшим вовремя потратить свои сгораемые электронные деньги ничего не останется как покупать товары, услуги и финансовые активы по завышенным ценам у данных предприятий. С выходом данной статьи, у Центральных банков помимо регулирования процентных ставок и печатания денег, появятся еще два механизма сдерживания рецессий и депрессий таких как: контроль и регулирование в режиме реального времени всех денежных операций и регулирование интенсивности экономических процессов с помощью сгораемых криптовалют. По моему мнению в данных особенностях, централизованных криптовалют и кроется решение самой главной проблемы нашей цивилизации-мировых экономических кризисов. Но т.к. мировая экономика взаимосвязана то не получится в рамках одной страны запустив подобный проект решить проблему с кризисом внутри одной страны. Всем странам необходимо будет действовать согласованно. К сожалению при нынешней модели мирового устройства это будет сделать не возможно и человечеству придется перейти к новой модели однополярного мира, а именно к модели мирового правительства которому будут подчиняться все страны.

Помимо сгораемых централизованных криптовалют Центральным банкам необходимо будет иметь криптовалюты с неограниченным сроком действия, ограниченной эмиссией и с децентрализованным распределенным блокчейном такие как Биткоин(я рекомендую для данных целей использовать именно Биткоин), для сохранения, накопления и преумножения благ. Счета на данный актив будут находиться только в Центральных банках, биржах и возможно еще у ограниченного количества авторизованных у государства государственных и частных предприятий и нигде более. Государству, предприятиям и населению будет разрешено, точнее закреплено обязательным правом обменивать в Центральном банке по биржевому курсу определенный процент(который может меняться в зависимости от человеческого фактора и ситуации) заработанных сгораемых электронных денег по факту: получения месячной зарплаты, получения прибыли по итогам сдачи квартальной и годовой отчетности, на Биткоин и аккумулировать данные средства в Биткоине на своих счетах в Центральном банке без возможности снятия с этих счетов какой либо суммы до наступления определенного значимого события будь то: выход на пенсию, банкротство, достижение совершеннолетия, смерть(в таком случае накопленные средства достаются родственникам) и т.д.. Подчеркиваю, что напрямую пользоваться Биткоином, т.е. продавать, покупать, обменивать его на что-либо кроме: ЦБ, бирж и возможно еще ограниченного количества авторизованных у государства государственных и частных предприятий будет нельзя.

По моему мнению, для избавления от мировых экономических кризисов и стабильного функционирования в рамках гармоничного развития цивилизации, экономика будущего должна иметь гибридную систему состоящую из двух видов криптовалют:

-

1. Централизованных криптовалют на базе централизованного нераспределенного блокчейна для контроля и регулирования экономики;

-

2. Децентрализованных криптовалют(Биткоина) на базе децентрализованного распределенного блокчейна для сохранения и преумножения своих благ, потому что стоимость Биткоина будет расти всегда в глобальном тренде пока

существует наша цивилизация и потому что так устроены люди, им свойственно стремиться к накоплению.

А взаимодействие между ними должно осуществляться по выше описанному мной принципу.

Список литературы Роль криптовалют, централизованного и децентрализованного блокчейна в решении проблемы глобальных экономических кризисов

- Автор Рэй Далио. Как действует экономическая машина за 30 минут.