Роль налога на профессиональный доход в обеспечении занятости и легализации трудовой деятельности населения

Автор: Захарова К.А., Бабурина Н.А., Муравьев Д.А.

Журнал: Народонаселение @narodonaselenie

Рубрика: Финансовое поведение населения

Статья в выпуске: 2 т.28, 2025 года.

Бесплатный доступ

Изменение структуры российского рынка труда в современных условиях влияет в значительной мере на процессы формирования новых форм и видов занятости, что усиливает необходимость повышения транспарентности неформальной деятельности и самозанятости. На первый план выдвигаются проблемы поиска и развития адекватного инструментария редуцирования неформальной занятости и легализации трудовых отношений. Данная статья фокусируется на перспективные инструменты налогового регулирования, в частности, развитие налога на профессиональный доход в РФ, его роль в стимулировании предпринимательской активности и вовлечении самозанятых граждан в легальный бизнес. Проведён анализ современного состояния системы налогообложения самозанятых в России. На основании сформированного исследования было определено: 1) внедрение нового налогового режима на практике снижает рост теневой экономики; 2) несмотря на распространение налога на профессиональный доход и рост численности самозанятых граждан, налоговые поступления находятся на уровне не более 0,23% от суммарных налоговых доходов государства; 3) при распространении налога на профессиональный доход снижается доля поступлений от упрощённой системы налогообложения; 4) прогнозируются изменения структуры налоговой системы относительно понижения налоговых поступлений за счёт уменьшения налоговой ставки для налога на профессиональный доход и увеличение доли индивидуальной трудовой деятельности и сокращение роли малых предприятий. В целом перспективы развития налога на профессиональный доход можно охарактеризовать как благоприятные. По итогам исследования предложены направления совершенствования налога на профессиональный доход с целью повышения его эффективности и расширения налогооблагаемой базы.

Налог на профессиональный доход, легальный труд, самозанятость, предпринимательская активность, население

Короткий адрес: https://sciup.org/143184438

IDR: 143184438 | DOI: 10.24412/1561-7785-2025-2-171-182

The role of the tax on professional income in ensuring employment and legalizing the labor activity of the population

The change in the Russian labor market structure in the modern conditions affect to a large extent the new employment forms and types formation processes, that enhances the need to increase the informal activities and self-employment transparency. Finding and developing adequate tools for reducing informal employment and legalizing labor relations problems are coming to the fore. The article is focused on promising tax regulation instruments, in particular, development of the tax on professional income in the Russian Federation, its role in stimulating entrepreneurial activity and involving self-employed people in legal business. The present state of the self-employed taxation system in the Russian Federation has been analyzed. On the basis of the study it was found that: 1) the new tax regime implementation in practice reduces the shadow economy growth; 2) despite the extending of the tax to professional income and the growing number of the self-employed, the tax revenues are at the level of no more than 0.23 per cent of the total state tax revenues; 3) the revenues share from the simplified taxation system decreases when the tax is extended to professional income; 4) the structure of the tax system is projected to change in relation to decrease in the tax revenues due to reduction of the tax rate for professional income tax, increase in the share of individual labor activity and decline in the role of small enterprises. In general, the prospects for the professional income tax development in the Russian Federation can be described as favorable. Based on the study results, the directions for improving the professional income tax in order to increase its efficiency and expand the taxable base are proposed.

Текст научной статьи Роль налога на профессиональный доход в обеспечении занятости и легализации трудовой деятельности населения

Исследование выполнено за счёт гранта РНФ (проект № 23–28–01690). — URL: –28–01690/.

Изменение структуры российского рынка труда в современных условиях влияет в значительной мере на процессы формирования новых форм и видов занятости, что усиливает необходимость повышения транспарентности неформальной деятельности и самозанятости. На первый план выдвигаются проблемы поиска и развития адекватного инструментария редуцирования неформальной занятости и легализации трудовых отношений. Данная статья фокусируется на перспективные инструменты налогового регулирования, в частности, развитие налога на профессиональный доход в РФ, его роль в стимулировании предпринимательской активности и вовлечении самозанятых граждан в легальный бизнес. Проведён анализ современного состояния системы налогообложения самозанятых в России. На основании сформированного исследования было определено: 1) внедрение нового налогового режима на практике снижает рост теневой экономики; 2) несмотря на распространение налога на профессиональный доход и рост численности самозанятых граждан, налоговые поступления находятся на уровне не более 0,23% от суммарных налоговых доходов государства; 3) при распространении налога на профессиональный доход снижается доля поступлений от упрощённой системы налогообложения; 4) прогнозируются изменения структуры налоговой системы относительно понижения налоговых поступлений за счёт уменьшения налоговой ставки для налога на профессиональный доход и увеличение доли индивидуальной трудовой деятельности и сокращение роли малых предприятий. В целом перспективы развития налога на профессиональный доход можно охарактеризовать как благоприятные. По итогам исследования предложены направления совершенствования налога на профессиональный доход с целью повышения его эффективности и расширения налогооблагаемой базы.

лючевые слова:

: налог на профессиональный доход, легальный труд, самозанятость, предпринимательская активность, население.

Разработка и реализация методологии государственного управления в РФ в части налогообложения и сокращения теневой экономики представляют собой необходимую меру по адаптированию к трансформационным процессам, происходящим на российском рынке труда. Основными изменениями, оказывающими значительное влияние не только на структуру рынка труда, но и на состояние экономики страны в целом, являются рост самозанятых граждан (по данным Федеральной налоговой службы на 8 апреля 2024 г. в РФ было зарегистрировано 10 млн самозанятых; количество увеличилось в 1,54 раза по сравнению с предыдущим годом1) и работников, занятых в неформальном секторе. Причинами же, которые обуславливают потребность в разработке эффективных мер государственного управления в сфере налогообложения и регулирования теневой экономики, являются: 1) необходимость в повышении налоговых поступлений в региональные и федеральный бюджеты; 2) улучшение системы принятия управленческих решений государственными органами за счёт включения в общие показатели деятельности и активности самозанятых граждан и граждан, занятых в неформальном секторе; 3) снижение угроз, связанных с развитием теневого сектора экономики. Ключевой мерой по решению указанных ранее проблемных аспектов является направление налоговой реформации в РФ, заключающееся в введении специального налогового режима — налога на профессиональный доход (НПД) — в качестве экспериментального средства в 2019 г. [1]. Помимо повышения доли легальной деятельности граждан, налоговый режим также позволяет стимулировать предпринимательскую активность, тем самым расширяя налогооблагаемую базу [2–4]. Исследование и выявление основных перспектив развития, а также прогнозирование доходов от НПД и показателей, оказывающих на него влияние, позволят сформировать научно обоснован- ные предложения для роста эффективности налогового регулирования занятости населения и определить ключевые направления для развития НПД.

Причины внедрения и факторы развития налога на профессиональный доход

Неполнота охвата системой налогообложения самозанятых граждан (то есть граждан, выполняющих определённые профессиональные задачи в качестве способа для собственного заработка, при этом не имеющих наёмных работников [5, с. 82]) является одной из ключевых проблем современной экономики. В связи с чем нарушается принцип справедливости налогообложения (неравные условия ведения деятельности для граждан, занятых официально и находящихся в теневом секторе), ограничиваются возможности сбора статистических данных относительно занятости населения и иных показателей для государственных учреждений, происходит недополучение налоговых доходов в консолидированный бюджет страны [6–8].

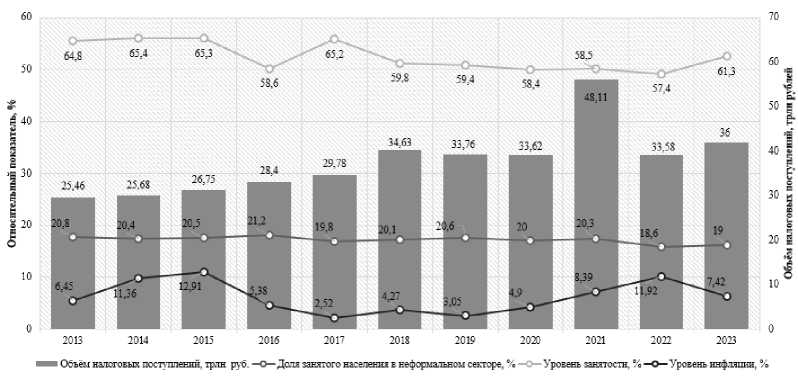

Введение НПД, помимо попытки решения проблемы теневой занятости, является ключевым шагом для формирования широкой налогооблагаемой базы [9, с. 279; 10]. При этом новизна НПД обуславливает необходимость проведения исследования перспектив его развития с целью корректировки направлений реализации и выстраивания дальнейшей государственной стратегии [11]. На рис. 1 представлена динамика экономических индикаторов, сопровождающих введение и определяющих динамику поступлений по НПД в РФ.

На основании приведённых статистических данных можно отметить, что динамика показывает, во-первых, наличие значительных предпосылок к формированию нового налогового режима, что заключается в сохранении высокого уровня занятости населения РФ в неформальном секторе (пик значения — 21,2% в 2016 г., связанный с последствиями экономического кризиса в 2014–2015 гг., повлиявшего на поис-

Рис. 1. Динамика экономических индикаторов, сопровождающих введение и определяющих динамику поступлений по налогу на профессиональный доход в Российской Федерации, 2013–2023 годы

Fig. 1. The economic indicators dynamics accompanying the introduction and determining the professional income tax revenues dynamics in the Russian Federation in 2013–2023 Источник: составлено авторами на основании данных Росстата.

ки населением дополнительных способов заработка); стагнацию уровня занятости относительно общего числа рабочей силы (что также может указывать на переход граждан в неформальный сектор экономики); незначительный прирост налоговых доходов в федеральный бюджет РФ при высоком уровне инфляции. Во-вторых, с 2019 г. динамика анализируемых показателей изменилась: замечено некоторое снижение доли неформального сектора (с 20,6% до 19% к 2023 г.), замечен рост доли занятого населения (с 59,4% до 61,3% к концу анализируемого периода) при постепенном росте объёма налоговых поступлений в консолидированный бюджет РФ.

Несмотря на указанные изменения, сложно однозначно отметить прямое влияние внедрения НПД на показатели неформальной занятости, общего уровня занятости и объёма налоговых поступлений, поэтому требуется дальнейшее детальное рассмотрение ключевых показателей НПД. К таковым показателям относятся, прежде всего, общая численность самозанятых с периода внедрения налога по текущее время (то есть в динамике за 2019–2024 гг.), объём налоговых поступлений по специальному налоговому режиму в денежном эквиваленте, а также его относительный показатель удельного веса в общем суммарном объёме налоговых доходов консолидированного бюджета РФ.

Влияние налога на профессиональный доход на структуру налоговой системы России

В табл. 1 приведены статистические данные относительно суммарных налоговых поступлений в консолидированные бюджеты субъектов РФ, а также поступлений от налога на профессиональный доход. При этом рассчитанная доля поступлений от нового налогового режима показывает незначительный удельный вес НПД — на 2023 г. значение составляет 0,226%. Низкий удельный вес обусловлен малыми налоговыми ставками в 4–6% от дохода самозанятого гражданина (по сравнению с другими системами налогообложения, к примеру, 13% при налоге на доходы физических лиц), значительно ограничивающими налоговый потенциал в качестве источника доходной

Таблица 1

Динамика доли налога на профессиональный доход в структуре налоговых поступлений консолидированного бюджета субъектов РФ, 2019–2023 годы

Table 1

Dynamics of the share of professional income tax in the structure of tax revenues of the consolidated budgets of the constituent entities of the Russian Federation in 2019–2023

|

Год |

Налоговые поступления, млрд рублей |

Поступления НПД, млрд рублей |

Удельный вес, % |

|

2019 |

10123 |

0,717 |

0,007 |

|

2020 |

10034 |

2,085 |

0,021 |

|

2021 |

12650 |

13,433 |

0,106 |

|

2022 |

14152 |

23,595 |

0,167 |

|

2023 |

16513 |

37,286 |

0,226 |

Источник: рассчитано авторами на основании данных Федеральной налоговой службы. — URL: (дата обращения: 03.02.2024).

части консолидированных бюджетов субъектов РФ при низкой доле самозанятых лиц по сравнению с общей численностью трудоспособного населения.

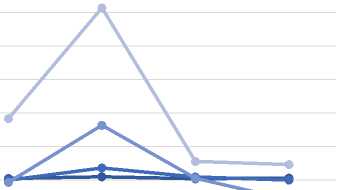

Результаты, полученные в ходе проведения исследования, позволят определить, приведёт ли введение налога на профессиональный доход к существенному увеличению налоговых поступлений и налоговой нагрузки. Помимо этого, данные позволят принимать организационноуправленческие решения в налоговой по- литике РФ и выстраивании стратегических планов социально-экономического развития. На первом этапе анализа требуется изучение динамики цепных реальных темпов прироста налоговых поступлений от основных систем налогообложения, действующих в РФ. В частности, были взяты упрощённая система налогообложения (УСН), патентная система налогообложения (ПСН) и налог на доходы физических лиц (НДФЛ) для иллюстрации общей системы налогообложения. Данные структурированы на рис. 2.

600,00

=

Е

500,00

’В к л

я

я

400,00

300,00

« © © =

s а =

200,00

100,00

0,00

—•— Налог на доходы физических лиц

—•— Упрощённая система налогообложения

—•— Патентная система налогообложения

—•—Налог на профессиональный доход

Год

-100,00

Рис. 2. Динамика реальных темпов прироста налоговых поступлений по основным специальным налоговым режимам и налогу на доходы физических лиц в РФ в 2020–2023 гг., %

Fig. 2. The chain real growth rates dynamics of the tax revenues under the main special tax regimes and personal income tax in the Russian Federation in 2020–2023, %

Источник: рассчитано авторами на основании данных Федеральной налоговой службы. — URL: (дата обращения: 03.02.2024).

Охарактеризовать изменения возможно следующим образом: 1) НДФЛ обладает свойством фискальной стабильности, и в течение исследуемого периода налоговые поступления по нему показывают стабильную динамику при наименьшем показателе цепного реального темпа прироста; 2) налоговые поступления от УСН не имеют выраженной тенденции к изменению вследствие постоянного обновления элементного состава с 2020 по 2023 гг.; 3) ПСН показывает общее снижение цепных реальных темпов прироста налоговых поступлений при пике в 163% в 2021 г. в сравнении с 2020 г., связанным с отменой единого налога на вменённый доход; 4) налоговые поступления по НПД показывают максимальный реальный темп прироста в 2020– 2021 гг., что связано с появлением значительного интереса со стороны самозанятых граждан, желающих действовать в официальном секторе занятости, а также с расширением территориальных границ действия налога на профессиональный доход. В 2022 г. реальный темп прироста по НПД замедлился до 46%, отражая насыщение рынка самозанятых и воздействие административных барьеров.

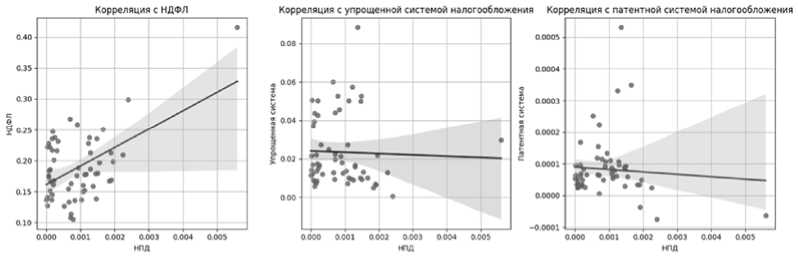

Одним из методов определения влияния внедрения НПД на смежные налоги является корреляционный анализ взаимосвязи значений налоговых поступлений от НПД с налогом на доходы физических лиц, патентной и упрощённой системами налогообложения. Корреляционный анализ основан на месячных данных о налоговых поступлениях с 2019 по 2023 годы. Визуально представим результаты проведённого корреляционного анализа в схематическом виде на рис. 3.

Рис. 3. Связь между поступлениями по налогу на профессиональный доход и налогу на доходы физических лиц, упрощённой и патентной систем налогообложения

Fig. 3. The relationship between the professional income tax and the personal income tax, the simplified and patent taxation systems receipts

Источник: рассчитано авторами на основании данных Федеральной налоговой службы. — URL: (дата обращения: 03.02.2024).

Результаты корреляционного анализа могут быть охарактеризованы следующим образом: 1) положительная корреляция между значениями поступлений налога на профессиональный доход и налога на доходы физических лиц, обусловленная тем фактом, что оба налога дополняют друг в друга в аспекте перехода граждан с одного на другой; 2) достаточно слабая и отрицательная корреляционная связь между поступлениями налога на профес- сиональный доход и налога, уплачиваемого в связи с применением упрощённой системы налогообложения; 3) корреляционная связь поступлений налога на профессиональный доход с поступлениями налога, уплачиваемого в связи с применением патентной системы налогообложения, является статистически незначимой, поскольку соответствующее p-значение больше любого разумного уровня значимости.

Таким образом, внедрение НПД может влиять на сокращение налоговых поступлений от упрощённой системы налогообложения. Это может вызвать некоторые изменения в структуре налоговой системы РФ в целом: 1) снижение общей суммы налоговых поступлений в консолидированный бюджет страны, поскольку «замещение» упрощённой системы налогообложения НПД приводит к понижению налоговых ставок для налогоплательщиков при сохранении налогооблагаемой базы; 2) увеличение доли индивидуальной трудовой деятельности и сокращение роли малых предприятий как следствие создания более выгодных условий и снижения административной нагрузки на самозанятых граждан.

Эконометрическое моделирование влияния экономических факторов на уровень безработицы

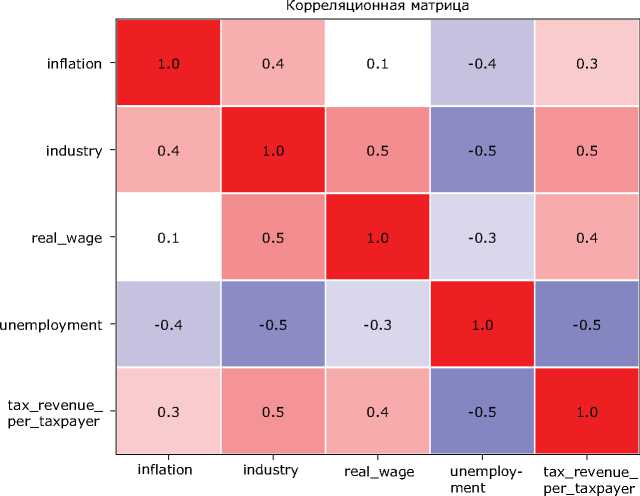

Как было описано ранее, одной из ключевых задач внедрения НПД в РФ является сокращение числа занятого населения в теневом секторе. Для выявления эффективности внедрения специального налогового режима была построена эконометрическая модель. Зависимая переменная модели — уровень безработицы (unemployment), независимые переменные — поступления по налогу на профессиональный доход на одного налогоплательщика (tax revenue per taxpayer) (переменная интереса), реальная заработная плата работников по полному кругу организаций (real wage), уровень инфляции (inflation), реальный объём отгруженных товаров в отраслях промышленного производства (industry) (контрольные переменные). Набор данных включает в себя 59 наблюдений, охватывающих период с 2019 по 2023 годы. Стоимостные показатели приведены к ценам января 2019 года. На рис. 4 представлена матрица парных коэффициентов корреляции.

Анализ матрицы парных коэффициентов корреляции свидетельствует об отсутствии идеальной мультиколлинеарности в данных (все коэффициенты корреляции менее 0,7 по модулю). Результаты эконометрического моделирования представлены в табл. 2. Результаты моделирования указывают на отрицательную и статистически значимую связь поступлений по налогу на профессиональный доход на одного налогоплательщика и уровня безработицы. Следовательно, можно утверждать, что в течение анализируемого периода введение специального налогового режима оказало положительное влияние на снижение уровня безработицы в РФ (к концу 2023 г. статус «самозанятого» оформили более 9,2 млн физических лиц и индивидуальных предпринимателей). Несмотря на незначительный удельный вес НПД в структуре налоговых поступлений в консолидированный бюджет субъектов РФ, настоящая мера налогового стимулирования экономики поспособствовала легализации трудовой деятельности населения.

Статистически значимое влияние на сокращение уровня безработицы оказывает и увеличение реального объёма отгруженных товаров в отраслях промышленного производства. Загрузка производственных мощностей и наращение объёмов выпуска может требовать привлечения дополнительной рабочей силы, что непосредственно, при прочих равных условиях, может способствовать сокращению уровня безработицы в стране. Связь между уровнями безработицы и инфляции (кривая Филлипса) и между уровнем безработицы и заработной платой (кривая заработной платы) на текущих данных является статистически незначимой.

Проблемы и рекомендации по совершенствованию нормативноправовой базы налогообложения самозанятых в России

Основным проблемным вопросом регулирования специального налогового режима является недостаточная разработанность нормативно-правовых актов. Упущениями и недостатками правовой системы в отношении регулирования налога на профессиональный доход и самозанятости как экономической категории являются: 1) отсутствие конкретного и чёткого определения самозанятости; 2) неполный перечень

Рис. 4. Матрица парных коэффициентов корреляции

Fig. 4. The paired correlation coefficients matrix

Источник: составлено авторами.

Таблица 2

Влияние экономических факторов на уровень безработицы

Table 2

The economic factors on unemployment rate impact

|

Фактор |

Оценка коэффициента |

|

Константа |

6,904 (1,330) |

|

Поступления по НПД на одного налогоплательщика |

–0,226*** (0,075) |

|

Реальная заработная плата работников по полному кругу организаций |

8,082 10–6 (2,917 10–5) |

|

Уровень инфляции |

–0,025 (0,027) |

|

Объём отгруженных товаров в отраслях промышленного производства |

–3,347 10–7* (1,878 10–7) |

Примечания: количество наблюдений — 59, исправленный R2–0,35. Модель оценена при помощи обычного метода наименьших квадратов, в скобках указаны стандартные ошибки, *обозна-чает значимость на 10-процентном уровне; *** обозначает значимость на 1-процентном уровне.

Источник: составлено авторами.

деятельности граждан, относящейся к самозанятости; 3) ограничение, связанное с пределом, до которого возможно применение налога на профессиональный доход; 4) недостаточная информированность населения о налоге на профессиональный доход и его специфике. В табл. 3 обозначены проблемные вопросы и пути их разрешения. Помимо указанных мер по совершенствованию необходимо обеспечить согласован- ность и отсутствие противоречий во всей нормативно-правовой базе, регулирующей деятельность самозанятых граждан в РФ.

В табл. 4 определены основные способы совершенствования нормативно-правовой базы регулирования НПД в России. Создание благоприятных условий для легальной самозанятости позволит укрепить экономику страны и повысить эффективность налоговой системы.

Таблица 3

Проблемы самозанятости, препятствующие росту поступлений по налогу на профессиональный доход в Российской Федерации, и пути их решения

Table 3

The self-employment problems hindering the professional income tax revenues growth in the Russian Federation and the ways to address them

|

Проблемный вопрос |

Пути решения |

|

Отсутствие всестороннего регулирования вопроса самозанятости и налога на профессиональный доход. |

Гармонизация нормативно-правовых актов и формирование корректной базы регулирования отношений, возникающих в процессе ведения деятельности в качестве самозанятого. |

|

Слабая социальная поддержка самозанятых граждан. |

Определение социальных гарантий и защиты прав самозанятых. |

|

Ограниченные возможности для расширения хозяйственной деятельности. |

Расширение возможностей кредитования деятельности самозанятых. |

|

Социальные проблемы, связанные с недоверием граждан. |

Решение социальных проблем с помощью пресечения принудительного перевода наёмных работников и активной защиты интересов самозанятых. |

|

Отсутствие определения самозанятых как активной части экономики страны. |

Представление возможности индексации верхнего порога дохода самозанятых граждан с помощью специального коэффициента-дефлятора. |

Источник: результаты авторского исследования.

Таблица 4

Рекомендации по совершенствованию нормативно-правовой базы регулирования налога на профессиональный доход в Российской Федерации

Recommendations to improve the legal framework for the regulation of professional income tax in the Russian Federation

Table 4

|

Нормативно-правовой акт |

Рекомендация |

Обоснование |

|

Федеральный закон № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018. |

|

Обеспечение чёткого определения самозанятости и конкретных видов деятельности, относящихся к данному феномену (позволит минимизировать разночтения по данному вопросу). |

|

Налоговый кодекс Российской Федерации |

Внести нормы, предоставляющие самозанятым гражданам соответствующих прав, льгот, социальных гарантий и юридической ответственности. |

Обеспечение самозанятых социальными гарантиями. |

|

Федеральный закон № 565-ФЗ «О занятости населения в Российской Федерации» от 12.12.2023. |

Закрепление определения статуса самозанятых граждан с указанием их прав и обязанностей. |

Обеспечение правовой защиты самозанятых граждан. |

Источники: составлено авторами на основании Федерального закона № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018. — URL: ; Налогового кодекса Российской Федерации (НК РФ). — URL: cons_doc_LAW_19671/; Федерального закона № 565-ФЗ «О занятости населения в Российской Федерации» от 12.12.2023. — URL: (дата обращения: 28.05.2024).

Заключение

Современное состояние системы налогообложения самозанятых в России определяется следующими факторами: 1) основным направлением государственного регулирования деятельности самозанятых являются мероприятия по уменьшению объёмов теневой экономики (введение налога на профессиональный доход стимулирует трудоспособное население к легализации профессиональной деятельности); 2) повышением роста налогооблагаемой базы при низком (0,226%) удельном весе налоговых поступлений в структуре консолидированных бюджетов субъектов РФ.

Результаты проведённого эконометрического моделирования показали, что введение с 2019 г. нового налогового режима и последующее расширение охвата им субъектов РФ поспособствовали легализации трудовой деятельности населения. В частности, оценка коэффициента при переменной, характеризующей поступления по налогу на профессиональный доход на одного налогоплательщика, в модели с уровнем безработицы как регрессантом оказалась отрицательной и статистически значимой при однопроцентном уровне значимости.

Проблемы развития налогообложения самозанятых заключаются в недостаточных социальной поддержке самозанятых и ос- ведомлённости граждан по вопросам налогообложения в целом и функционирования налога на профессиональный доход. В свою очередь, перспективы развития самозанятости в стране напрямую связаны с разрешением установленных проблем. В связи с этим, в настоящем исследовании были предложены следующие рекомендации: формирование гармоничной и всесторонне охватывающей нормативно-правовой базы, определение социальных гарантий и защиты прав самозанятых, формирование выгодных условий кредитования деятельности самозанятого, индексация верхнего порога дохода самозанятых граждан.

Общие перспективы развития налога на профессиональный доход в России можно охарактеризовать в целом, как благоприятные. Несмотря на выявленные проблемы, налог на профессиональный доход открывает большие возможности для легализации трудовой деятельности населения, повышения деловой активности населения и пополнения консолидированного бюджета субъектов РФ. Реализация сформулированных мероприятий для разрешения проблемных вопросов развития налога на профессиональный доход и самозанятости как экономической категории позволит повысить привлекательность и результативность функционирования этого налога, улучшит условия деятельности самозанятых.