Роль налогообложения в решении экономических задач

Автор: Мусинская В.Г., Черноусова К.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-4 (51), 2020 года.

Бесплатный доступ

В статье рассмотрена роль налогообложения в решении экономических задач. Роль налогов определяется созданием необходимых рыночных условий для максимально возможного использования фискального, регулирующего и контрольного потенциала налогов. Налоги являются неотъемлемой частью жизни всего общества в целом. От системы налогообложения зависит уровень жизни населения, эффективность осуществления деятельности организаций и конечно государства в целом. Система налогообложения выступает в роли механизма обеспечивающего реализацию ряда экономических и не только задач. Авторами рассмотрены функции, возлагаемые на налоги как источник решения экономических задач общества.

Налогообложение, налоги, экономические задачи, экономика, фискальная политика, налоговая система, государство

Короткий адрес: https://sciup.org/170187276

IDR: 170187276 | DOI: 10.24411/2500-1000-2020-11526

The role of taxation in solving economic problems

The article considers the role of taxation in solving economic problems. The role of taxes is determined by creating the necessary market conditions for the maximum possible use of the fiscal, regulatory and control potential of taxes. Taxes are an integral part of the life of society as a whole. The tax system affects the standard of living of the population, the effectiveness of organizations and, of course, the state as a whole. The tax system acts as a mechanism that ensures the implementation of a number of economic and other tasks. The authors consider the functions imposed on taxes as a source of solving the economic problems of society.

Текст научной статьи Роль налогообложения в решении экономических задач

Налоги представляют собой основной источник формирования бюджета, так как являются частью валового внутреннего продукта, который создается в процессе взаимодействия ресурсов: человеческих и природных и капитала. Целью исследования является рассмотрение роли налогообложения в процессе решения экономических задач страны и общества. Задачи исследования направлены на изучение реализации налоговой политики в рамках решения поставленных экономических задач. Методология основана на сборе информации, ее систематизации и проведении анализа.

В 2014 году экономика находилась на стадии восстановления после девальвационного шока, поэтому в рамках стабилизации налоговая политика осуществлялась в рамках стабилизации налоговой и бюджетной политики. В условиях становления цифровой экономики развитие налоговой системы происходило вместе с развитием фискальной политики в мире.

В последующие годы налоговая политика осуществлялась так же в рамках преодолений последствий внешних шоков, в периоды с 2015 по 2018 года происходило укрепление налоговой системы для стаби- лизации экономики и ситуации в стране. В системе налогообложения осуществлялась перестройка, направленная на сбалансирование и устойчивость действующей налоговой и бюджетной системы. Изменения были направлены на стабилизацию в условиях уменьшения сырьевых цен и в рамках обеспечения макроэкономического равновесия.

С целью уменьшения нефтегазового дефицита на 3,8% до показателя 6,6% при повышении налоговых поступлений и без увеличения налоговой нагрузки осуществлялась реализация программа фискальной консолидации. В рамках осуществления данной программы происходило перераспределение поступающих налогов и сборов, происходило качественное преобразование системы поступления налогов и сборов, оптимизация использования государственного имущества.

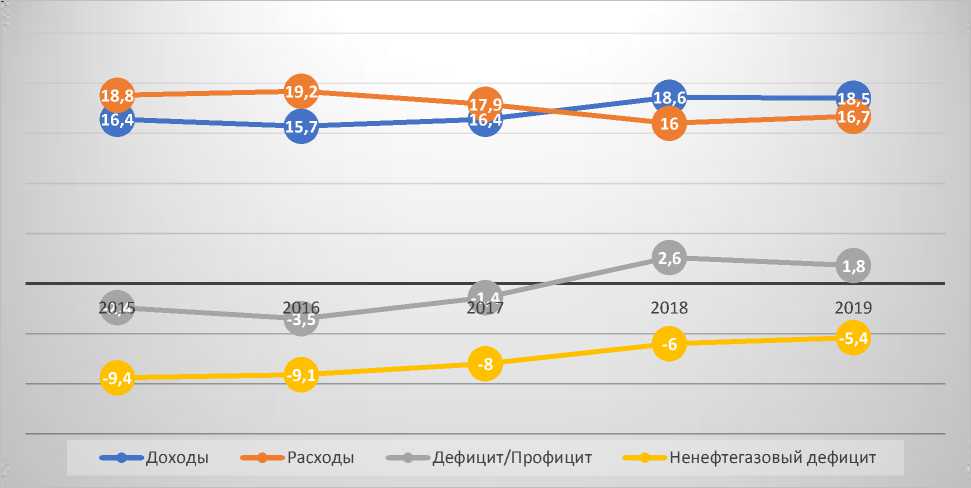

На представленной диаграмме видно, что реализация налоговой политики в 2016 году позволила увеличить доходы бюджета и стабилизировать ситуацию, которая постепенно и привела к профициту бюджета. Наблюдается рост доходов по отношению к ВВП, при одновременном сокращении доли расходов.

Рис. 1. Динамика показателей в период 2015-2019 в % к ВВП

В рамках совершенствования системы налогообложения в 2016 году была внедрена новая автоматизированная система информационных технологий для оптимизации налогового администрирования. Применение АИС позволило увеличить налоговую базу и таким образом повысить уровень доходов без увеличения налоговой нагрузки и стабилизировать макроэкономическое равновесие в стране и укрепить бюджет за счет налоговых доходов.

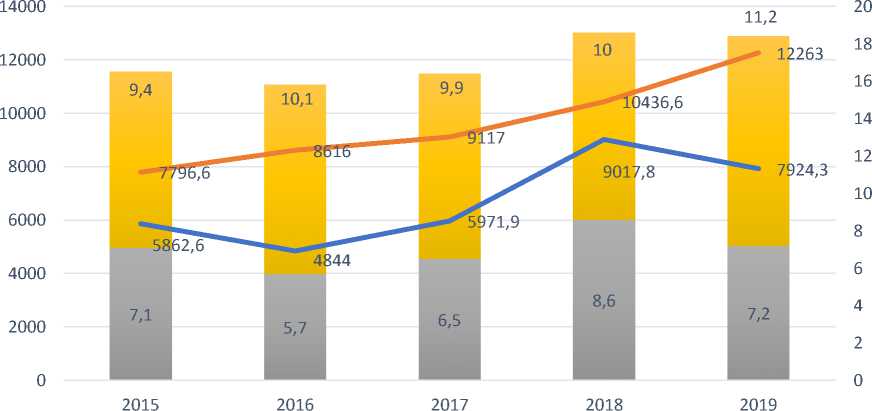

^™ % к ВВП нефт. Доходы ^™ % к ВВП ненефт. Доходы t ' I-Нефтеназовые доходы ^^^^^в Ненефтезаговые доходы

Рис. 2. Соотношение доходов

На диаграмме видно, что с 2016 года после внесения новшеств в налоговую систему произошло увеличение не нефтегазовых доходов, и рост наблюдается в течении длительного периода. Наблюдается закономерность снижения нефтегазовых доходов и увеличения не нефтегазовых доходов в величине ВВП.

Автоматизированная налоговая система «Налог – 3» позволила укрепить контроль за уплатой НДС посредством осуществления проверки информации, поступающей от налогоплательщиков и информации поступающей от поставщиков и покупателей.

Система так же укрепила контроль за системой проверки качества и сертификации продукции, что позволило увеличить число выплат по акцизам.

2019 7095,2 1037 7185710,8

2018 6016,7 957 995,5665,8

2017 5137,1 987,8 762,4583,2

2016 4571 685,3 491563,9

2015 4233,5 581,9 491,4565,2

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

-

■ НДС ■ Акцизы ■ Налог на прибыль ■ Таможенные пошлины

Рис. 3. Соотношение ненефтегазоввых доходов в периоды 2015-2019 гг.

Таким образом, увеличилось число налоговых поступлений в бюджет в рамках НДС на 0,5% и по акцизам более чем на 30% от ВВП. Внедрение нововведений в налоговую систему позволило так же сократить теневой сектор в рамках отдельных рынков регионов и на ряд позиций в масштабах страны.

На представленной диаграмме видно, что в последние годы, начиная с 2016 года, наблюдается значительный рост акциза и налога на прибыль в результате развития налоговой системы, без увеличения налоговой нагрузки.

Экономическое содержание системы налогообложения заключается в формировании взаимосвязи между государством и субъектами хозяйствования. Налоговые отношения являются частью финансовых отношений, данная экономическая категория реализует общественно значимое назначение и помогает решать и регулировать важные экономические задачи [1].

Посредством перераспределения финансовых ресурсов, то есть системы налогообложения, государство оказывает влияние на производственные процессы, стимулируя или замедляя их развитие, стимулирует или ослабляет процесс нако- пления капитала, повышает или снижает уровень платежеспособности населения. Налоги – финансовый инструмент регулирования экономических отношений.

В 2017 году система налогообложения была направлена на стабилизацию экономики и сокращение теневого сектора в экономике России. В рамках данной задачи происходило внедрение контрольнокассовой техники с возможностью передачи данных в режиме онлайн, а так же освобождение самозанятых граждан от выплат налога на доходы физических лиц. Данные меры применялись для стимулирования выхода лиц и организаций из теневого сектора и легализации их доходов.

На основе налоговых доходов государство так же осуществляет поддержку отдельных отраслей и видов деятельности. На основе применения системы льгот в налогообложении и освобождений от налогов государство так же поддерживает предприятия и организации для дальнейшего развития [2]. Так для объектов культурного развития (библиотек, музеев, театров), здравоохранения и социального обслуживания общества и научного развития установлена нулевая ставка налога на прибыль. Данная мера позволит развивать культуру, медицину и социальную поддержку общества. Индивидуальным предпринимателям с упрощенной системой налогообложения предоставляется право на применение налоговых каникул в первые два года деятельности.

В 2016 году реализация налоговой политики была направлена на осуществление эффективной реализации новых инвестиционных проектов при действии системы комфортных налоговых условий в стране. Действие специальных налоговых условий позволило получить предприятием средства за счет средств бюджета путем заключения инвестиционного соглашения в рамках региональных проектов, на территориях опережающего развития и свободных зон. Налоговые органы предоставляли так же использование инвестиционного налогового вычета с правом снижения исчисленной суммы налога на прибыль на сумму расходов в рамках приобретения, модернизации и реконструкции основных средств.

Так же в рамках повышения инвестиционной активности осуществлялось расширение практики использования налогового кредита на инвестиции, увеличения системы налоговых льгот в рамках стимулирования развития инфраструктуры по реализации инвестиционных проектов.

Налоговые льготы применяются и по отношению к физическим лицам, и позволяют гражданам улучшать уровень своего материального благополучия. Гражданам и индивидуальным предпринимателям предоставляется право не платить НДФЛ с доходов от продажи единственного жилья, которое находилось во владении собственника менее трех лет. Граждане пенсионного возраста освобождаются от уплаты налогов на имущество: квартиру, комнату, жилой дом, гараж и налога на землю не более 6 соток. Данная мера позволяет улучшить благосостояние людей пенсионного возраста в России. Налоговые льготы – средство поддержки и помощи физическим и юридическим лицам.

Система налогообложения не только поддерживает отдельные отрасли, но и ограничивает деятельность. Так устанавливается повышенная ставка на занятие игорным бизнесом с целью ограничения занятия данным видом деятельности. Налоги устанавливаются для восстановления используемых ресурсов. Так взымается налог за пользование природными ресурсами, который направляется на восстановление природных ресурсов и объектов природного наследия. Государство возмещает использование ограниченных ресурсов.

Одной из мер повышения объема доходных поступлений бюджетов стало двукратное увеличение налога на игорный бизнес с 1 января 2018 года; введение новых объектов налогообложения, с учетом технологического развития данной сферы: процессингового центра интерактивных ставок букмекерской конторы и тотализатора.

2016 2017 2018 2019

Темпы роста доходов с учетом мер налоговой политики

Темпы роста доходов без учета изменения налогового законодательства

Рис. 4. Соотношение темпа ростов доходов в периоды 2015-2019 гг.

На рисунке 4 видно, что с 2016 года увеличение доходов бюджета в большей степени происходило за счет реализации мер налоговой политики направленных на стабилизацию и улучшение макроэкономической ситуации, чем за счет реализации мер, не связанных с налоговым законодательством.

Можно сказать, в целом, что государство посредством системы налогообложения воздействует на экономические субъекты стимулируя или ограничивая их деятельность. Государство старается создать равные экономические условия для всех организаций с различными формами собственности. Налоговый механизм обеспечивает заинтересованность экономических субъектов в достижении большего дохода в процессе деятельности и в собственном экономическом развитии. Налоговые органы устанавливают фиксированные процентные ставки, сроки уплаты, льготные условия, которые мотивируют предприятия в получении большей прибыли и улучшении своей деятельности. Применение налогового механизма позволяет насытить товарами и услугами рынок потребления, ускорить научно-технический прогресс.

Таким образом, можно сделать вывод, что налогообложение оказывает влияние на решение экономических задач не напрямую, а опосредовано через деятельность государства по распределению и перераспределению ВВП. Налоги выступа- ют в роли регулятора инвестиционной привлекательности. Для накопления капитала в наиболее перспективных отраслях деятельности устанавливается льготная система налогообложения, а также в отраслях научно-технического развития и социальной сферы.

Разнообразие налогов охватывает все виды доходов налогоплательщиков и воздействует на все стороны хозяйственной деятельности и снижает отрицательное воздействие благодаря перераспределению налогового бремени.

В макроэкономическом аспекте наблюдается зависимость между налоговой нагрузкой на производственный сектор экономики и уровнем инфляции и социальной дифференциации. Так регулирование колебаний совокупного спроса в краткосрочном периоде и в следствии и уровня доходов эффективнее с помощью инструментов бюджетно-налоговой политики. При определенных условиях налоговая политика может выступать в роли эффективного инструмента в борьбе с инфляцией [3].

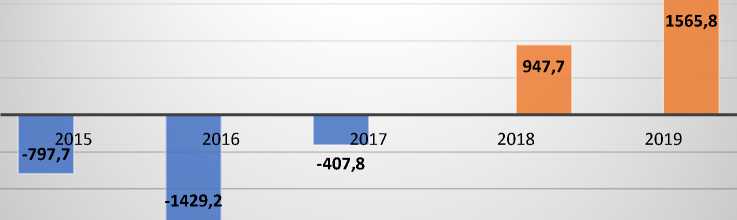

Проводимые в последнее время изменения связаны с адаптацией налоговой политики и достижения без дефицитности бюджета страны. Реализация мер позволила повысить уровень собираемых налоговых доходов, снизить зависимость от нефтегазовых доходов и выйти на профицит бюджета без ужесточения мер в отношении налогоплательщиков.

Дефицит (-) Профицит (+)

Рис. 5. Динамика исполнения бюджета

На рисунке 5 видно, что наблюдается стабилизация бюджета. Ключевым направлением остается повышение уровня налогообложения не нефтегазового сектора, в рамках преодоления зависимости экономики от нефтегазового сектора. Предполагается не изменять налоговую систему в отношении предприятий, осуществляющих деятельность в сфере нефтяных и газовых доходов при реализации налоговой настройки параметров системы без увеличения налогового бремени. Так как при осуществлении резкого изменения налогового бремени возможно возникновение процесса инфляции издержек, посредством роста цен на сырье и материалы в экономике, что приводит к росту уровня инфляции в стране.

Заключение. Таким образом, система налогообложения сводится не только к денежным отношениям. Налогообложение -это финансовые отношения, необходимые для решения государством экономических задач в условиях рыночных условий и осуществления общегосударственных задач. Налогообложение позволяет государству стабилизовать ситуацию в стране в целом, реализовать меры налоговобюджетной политики для макроэкономической стабильности и регулировать доходы населения и улучшать уровень их деятельности и жизни посредством системы льгот.

Список литературы Роль налогообложения в решении экономических задач

- Кильметьев И.Ф. Роль системы налогообложения в экономике государства // Молодой ученый. - 2019. - № 11 (115). - С. 773-776.

- Лебедь А.А. Стимулирующая роль налогообложения в развитии производственного сектора национальной экономики: Дис.. канд. экон. наук: 08.00.05. - Москва, 2001. - 199 c.

- Куляхина Н.К. Сущность налогов и их роль в экономике государства // Налоги и финансовое право. - 2020. - №6. - С. 8-46.