Роль оффшорных зон в международных экономических отношениях

Автор: Алборова М.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Международные экономические отношения

Статья в выпуске: 6 (24), 2017 года.

Бесплатный доступ

Данная статья посвящена оффшорным зонам, рассмотрены преимущества и недостатки оффшорных юрисдикций, а также экономические отношения возникающие в этой связи.

Оффшорные зоны, оффшоры, юрисдикции

Короткий адрес: https://sciup.org/140271768

IDR: 140271768

The role of offshore zones in international economic relations

This article focuses on offshore areas, the advantages and disadvantages of offshore jurisdictions and economic relations arising in this connection.

Текст научной статьи Роль оффшорных зон в международных экономических отношениях

Одной из основных составляющих мировой экономики являются международный рынок. Оффшорный бизнес, на сегодняшний день, стал самостоятельной отраслью в мировой экономике. В целях минимизации налогов и защиты своего капитала оффшоры используются как для нелегального, так и для легального ведения бизнеса. Основное преимущество оффшорных центров – это возможность свободного перемещения капитала по всему миру, в то время как законодательство некоторых стран этому препятствует. Оффшорные зоны оказывают огромное влияние на международные «финансовые каналы», т. е. на пути перемещения капитала, и изменяют их направление. Оффшорные зоны представляют собой своеобразные мировые центры повышенной концентрации капитала и таким образом минимизация потерь при перемещении капитала. Как было упомянуто ранее, в большинстве данных зон не взимаются налоги, соответственно, капитал может быть перемещен целиком, без потерь в виде налогов при проведении через другие страны. На основании данных BIS (Банк международных расчетов) и МВФ мировые состояния, не считая недвижимость, составляют $ 94700000000000 и около 19,5% сбережений хранятся в оффшорных зонах. Оффшорные зоны помогают ускорить мировые финансовые потоки. Отсутствие надобности предоставления информации о финансовых операциях, простая процедура фиксации фирм разрешают быстро перевести капиталы в любую страну. Отметим еще раз, что в оффшорных финансовых центрах сосредоточено более половины мировых финансовых средств. Это говорит о том, насколько велика роль оффшорных центров в мировой экономике.

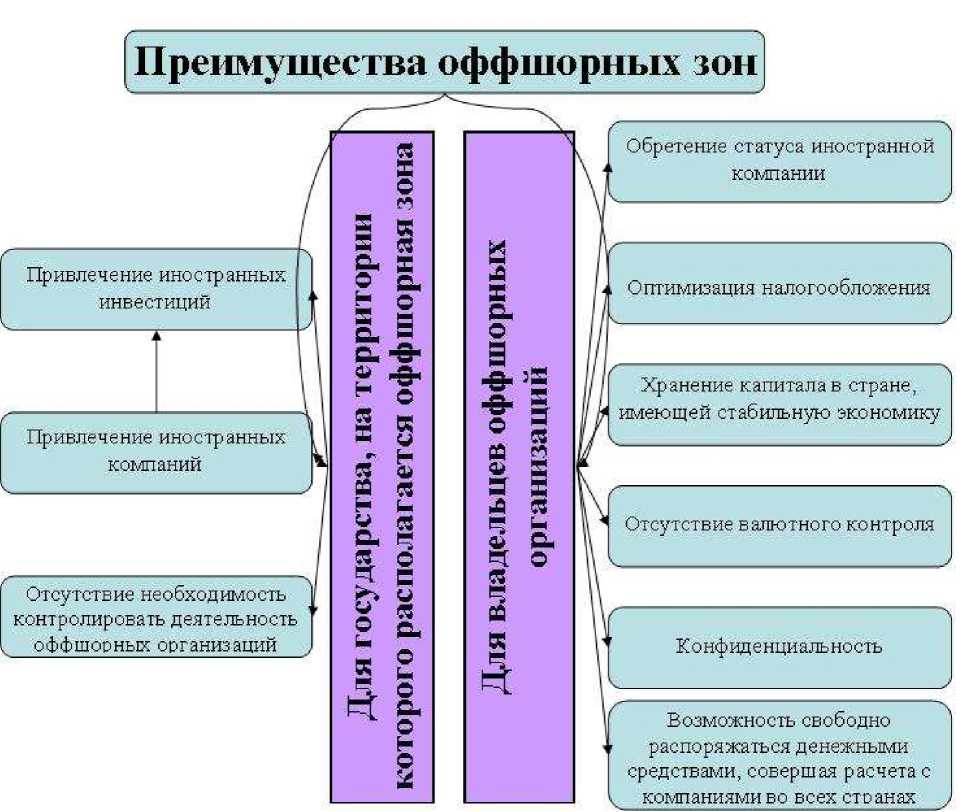

Преимущества оффшорных зон

Отсутствие валютного контроля

Конфиденциальность

Привлечение иностранных инвестиций

Хранение капитала в стране, у имеющей стабильную экономику

Привлечение иностранных компаний

Отсутствие необходимость контролировать деятельность ч оффшорных организаций

Обретение статуса иностранной компании

. Оптимизация налогообложения

Возможность свободно

’ распоряжаться денежными средствами, совершая расчета с ч компаниями во всех странах

<ь

О

Я ^ S

S я

а

s s s я св

<и я

Благоприятными факторами оффшорных юрисдикций могут быть увеличение объемов инвестирования, а соответственно, развитие финансовых рынков, создание рабочих мест и т.д. Но большинство оффшорных зон – это те территории, которые имеют ряд неблагоприятных факторов, которые мешают их нормальному развитию. Этими факторами могут быть удаленность, плохие природные условия, отсутствие собственной промышленности или ее слабое развитие, отсутствие минеральных ресурсов, малочисленность населения, недобросовестная налоговая конкуренция, нестабильность экономики, отток капитала, рост тенизации экономики и другие. Определение льготных условий для иностранных компаний позволяет привлечь иностранный капитал, что дает толчок не только экономическому развитию, но и росту численности населения и притоку квалифицированных кадров. В некоторых странах оффшорный бизнес приносит до 50% доходов и обеспечивает работой большую часть населения. На сегодняшний день Россия занимает 16-е место в мире по масштабам теневых операций с капиталом.

Оффшорные зоны можно разделить на три основные группы:

Основные преимущества и недостатки разных типов оффшорных зон

Классические

Прочие

«-»

J«-»

Полное отсутствие налогов

Нет необходимости предоставлять отчетность

К компаниям, находя- ' щимся в классических оффшорных зонах больше всего недоверия со стороны серьезных i международных фирм ,

При правильно выстроенной схеме налоги можно эффективно ^ минимизировать ?

Подходят не для всех организаций.

Выгодность ведения бизнеса существенно зависит от типа

Полное отсутствие контроля со стороны *-

Территориальное расположение не всегда

государства

Самая высокая степень конфиденциальности

-► удобно, т.к. «далекие» компании увеличивают расходы на управление

* Фактически, эти зоны не относятся к оффшорным, поэтому к ним отсутствует ^предвзятое отношение

Необходимо предоставлять отчетность

Невысокий уровень развития государств, предоставляющих такие

Престижные

«-»

Престиж компаний, созданных в таких зонах значительно

Необходимость предоставления финансовой отчетности

Возможность сотрудничества с ^серьезными партнерами

Неполное освобождение от налогов

К первому типу можно отнести такие оффшорные зоны как: Панама, Британские Виргинские острова, Багамские острова, Каймановы острова, т.е. небольшие государства третьего мира.

Ко второму типу относятся оффшорные зоны повышенной респектабельности, например, Ирландия, остров Мэн, Венгрия, Гибралтар.

К третьему типу можно отнести: Великобританию и Россию (Калмыкия, Ингушетия, Алтай). Также среди этой группы огромной популярностью пользуется Кипр. Это единственная страна, где для компаний международного бизнеса функционируют межправительственные соглашения об избежании двойного налогооблажения.

Оффшорные зоны стали на сегодняшний день одним из важных компонентов процесса отмывания денег. Это характеризуется, в основном, двумя причинами. Первая причина заключается в том, что правоохранительные органы развитых стран накопили огромный опыт раскрытия и преследования тех, кто участвует в процессе внутреннего отмывания денег. Вторая причина – по мере возникновения большого количества юрисдикций финансовой секретности, преимущества от ведения с ними дела стали широко известны.

Отмывание денег через оффшорные банковские убежища, трасты и корпорации конвертирует криминальную прибыль в легальные доллары. Миллионы «наркодолларов» и доходов от другой незаконной деятельности отмываются через оффшорные организации, а затем перемещаются через трасты фиктивных лиц и так далее для приобретения недвижимости и законного бизнеса.

Использование банков, созданных в оффшорных юрисдикциях, осуществляется для мошеннических операций против банков и бизнес-структур других стран. Широкое распространение приобрел выпуск фиктивных или необеспеченных векселей, депозитных сертификатов и других финансовых инструментов. Этому благоприятствуют особенности оффшорного режима деятельности банков и других компаний как фактическая анонимность владельца, минимизация затрат для учреждения банка, отсутствие законодательных требований к размеру уставного капитала либо неэффективный контроль за соблюдением законодательства, возможность создания фирм с названиями, вводящими в заблуждение.

Оффшорные юрисдикции используются также для рекламы ложных налоговых убежищ. Применяя оффшорную зону со строгими законами банковской секретности, преступники могут замаскировать неверный характер убежища. Они могут использовать фиктивные ссуды для обмана корпораций с целью образования «удерживаемого» процента, ложной переоценки инвестиций, подписывать документы задним числом или возможных «инвестиций» несуществующих активов.

Таким образом, оффшорные зоны содействуют привлечению иностранных инвестиций в страну и созданию дополнительных рабочих мест. Также оффшорные зоны способствуют росту экономических преступлений, таких как, совершение и сокрытие налоговых преступлений, осуществление финансового мошенничества. Но и самое плохое это – контрабанда наркотиков, терроризм, что приносит большой вред всему человечеству. В основном мошеннические операции осуществляются через банки, путем выпуска фиктивных или необеспеченных векселей, депозитных сертификатов и других финансовых инструментов. Этому способствует анонимность владельцев. По части конфиденциальности всегда впереди были швейцарские банки. Можно сделать вывод, что роль оффшорных зон неоднозначна. На первый взгляд имеется ряд весомых преимуществ, но также серьезны и их недостатки.

Список литературы Роль оффшорных зон в международных экономических отношениях

- Бескаровайный Е.Л. Антиофшорное регулирование// Налоговый учет для бухгалтера. № 4, 2006.

- Данилов Р.В. Перспективы оффшорных зон как инструмента международного налогового планирования//Финансовая жизнь. №2, 2010.

- Матусевич А.П. Россия и международный оффшорный бизнес: эволюция взаимопроникновения//Вопросы теории и практики. №8-2, 2012.