Роль развития страховых организаций в Республике Узбекистан

Автор: Ли Шаоминь

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Экономические науки

Статья в выпуске: 9 т.6, 2020 года.

Бесплатный доступ

В статье описаны существующие проблемы при составлении финансовой отчетности страховых организаций в соответствии с международными стандартами и пути их преодоления, совершенствование оценки внутреннего контроля в финансовой отчетности страховых организаций, важные аспекты совершенствования методологии определения значимости и риска аудита финансовой отчетности, а также трехэтапный процесса модельного анализа.

Аудит, бухгалтерский учет, финансовая отчетность, анализ, совершенствование

Короткий адрес: https://sciup.org/14117889

IDR: 14117889 | УДК: 336.72.657 | DOI: 10.33619/2414-2948/58/29

Role of development of insurance organizations in the Republic of Uzbekistan

The article describes the existing problems in the preparation of financial reporting by insurance organizations in accordance with international standards and the ways of their overcoming, improvement of assessment of internal control in the financial statements of insurance organizations, important aspects of the improvement of the methodology for determining the significance and risk of an audit of financial statements, and also a three-step process of model analysis.

Текст научной статьи Роль развития страховых организаций в Республике Узбекистан

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 336.72.657

Состояние и направления развития страхового рынка в Узбекистане, необходимость усиления его роли в социально-экономической системе страны, развитии экономических и правовых условий обеспечения надежности и прозрачности страховых организаций, в том числе финансовой отчетности на основе международных стандартов аудита «посредством его интеграции с международными и зарубежными страховыми рынками», позволяет предоставить «открытую и понятную информацию» на основе «формирования у иностранных инвесторов понимания достоверности финансовой отчетности отечественных предприятий» [1–2]. Это, в свою очередь, требует регулярного повышения роли современного аудита в принятии оптимальных управленческих решений в условиях рыночных отношений, постоянного совершенствования и научного обоснования его методики и организации проведения, приводит к массовому развитию страхового аудита [2].

Правильная организация аудита финансовой отчетности страховых организаций при развитии страховой деятельности, соблюдение требований по их оформлению приводит к организации широкомасштабного страхового аудита. Научные исследования показывают, что аудит финансовой отчетности страховых организаций важен на макроэкономическом уровне, a порядок проведения аудита определяется:

-

1. Применяется для аудита финансовой отчетности страховой организации и решений пользователей, заинтересованных в результатах, для лиц, заинтересованных в страховой организации, государственных органах и общественности;

-

2. Процесс аудита финансовой отчетности страховой компании может быть прерван по ряду причин, либо аудитор может оказаться не в состоянии достичь ожидаемой цели из-за недостатка информации. Например, при формировании резервов в страховой организации нормативное требование не соблюдается, транзакции, которые происходят в финансовой отчетности, являются неопределёнными, что во всех отношениях зависит от субъекта;

-

3. Следует отметить, что организация бухгалтерского учета страховых организаций является значительно сложным, поскольку степень достоверности бухгалтерской отчетности, независимо оцениваемая большинством заинтересованных пользователей, может привести к путанице из-за большого количества и сложности деловых операций, отраженных в финансовой отчетности страховых организаций;

-

4. Если страховая компания занимается деятельностью, которая специализируется на жизненную отрасль, в процессе проверки финансовой отчетности она может столкнуться со множеством неоднозначных вопросов.

Несмотря на это, в процессе выполнения своей работы аудитор осуществляет свою деятельность на основе «принципов независимости, объективности, честности, профессиональной компетентности и конфиденциальности» в соответствии с нормами организации и проведения аудита. Но, несмотря на возникновение неопределенностей, целью аудита финансовой отчетности является предоставление достоверных заключений и отчетов [3].

Обобщая вышеизложенное, даны следующие определения аудита и аудита финансовой отчетности страховой компании: Аудит — это процесс проверки финансовых результатов деятельности организации на основе принципов справедливости и независимости с целью предоставления надеждой информации специально уполномоченными лицами. Аудит финансовой отчетности страховой компании состоит из предоставления эффективных, достоверных заключений и отчётности на основе принципов независимости, объективности и конфиденциальности в соответствии с действующими нормативными или зарубежными нормативными актами, обеспечив деятельность информацией с применением передовых мировых опытов в финансово-хозяйственной деятельности страны и проведением аудиторских проверок финансовой отчетности страховых организаций.

При аудите финансовой отчетности страховых организаций достоверность информации позволяет объективно оценить процесс аудита, так как источником аудита финансовой отчетности страховых организаций является, прежде всего, несоответствие интересов составителей (руководителей субъекта) и пользователей (собственников субъекта) отчётности, необходимость объективной информации для принятия хозяйственных решений, необходимость специальных знаний для оценки данных, возникает потому, что материал, необходимый для оценки полученных данных, является коммерческой тайной.

В результате — представляем три раздела как основные направления аудита финансовой отчетности страховых организаций.

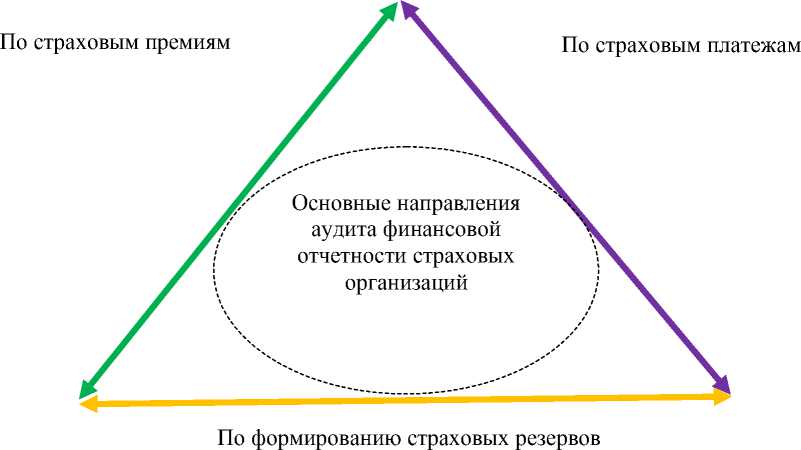

Специфика финансовой отчетности в страховых компаниях также определяется исходя из этих треух направлений. Это связано с тем, что правильное формирование суммы страховых премий и контроль за размещением резервов и своевременной уплатой страховых премий, наряду с уменьшением уровня прямых страховых убытков, предотвращает необоснованные страховые выплаты и различные штрафы и неблагоприятные события (Рисунок 1).

Рисунок 1. Треплема направлений аудита финансовой отчетности страховых организаций [4]

Известно, что при аудите финансовой отчетности страховых организаций аудитор сначала выбирает свою стратегию, a затем на этой основе разрабатывает план и программу и в связи с этим проводит аудит с использованием аудиторских процедур (Рисунок 2).

предварительное планирование аудита подготовка общего плана аудита подготовка программы аудита

Рисунок 2. Этапы планирования аудиторской проверки [5]

В соответствии с МСА 300 «Планирование аудита финансовой отчетности» «аудитор должен отразить в стратегической программе следующее:

-

1. Деятельность проверяемого субъекта;

-

2. Системы бухгалтерского учета и внутреннего контроля (СВК);

-

3. Аудит риска и значимости;

-

4. Порядок, продолжительность и объем аудиторских процедур;

-

5. Координация и направление работ;

-

6. Другие аспекты» [5]

Рабочие документы аудита должны соответствовать следующим строгим минимальным требованиям:

–ситуация, отраженная в документах, основана на соответствующих доказательствах;

–полезны и целенаправлен;

–существует возможность сравнительного анализа;

–полный охват цели и полнота заключения;

–умение измерять установленные критерии аудита с использованием определенных показателей.

В целях дальнейшего повышения качества работы аудитор определяет достоверность аудита финансовой отчетности страховых организаций статистическими методами, такими как оценка коэффициентов, оценка методом среднего значения и монетарная выборка. Выбор метода монетарной выборки является наиболее важным в процессе, в котором возникают денежные отношения страховых организаций, и мы можем рассчитать его по следующей формуле:

N =

УЧ × КР

ДП '

где УЧ — учитываемая сумма; КР — коэффициент риска, связанный с неправильным принятием монетарно выборки; ДП — допустимая погрешность [6].

-

1. Ввиду специфики деятельности страховых организаций наиболее простая и понятная форма финансовой отчетности основана на том факте, что она является эффективным инструментом для организации бизнес-процессов, a также для процесса финансовой отчетности и аудита на основе международных стандартов.

-

2. Установлено, что использование метода «монетарной выборки» для организации перспективных аудиторских проверок в области управления рисками и контроля в страховых компаниях Узбекистана позволит повысить качество оперативных проверок, приведут к резкому сокращению затрат и времени в страховой компании, обеспечит точность и оперативность оформления заключение и отчетов.

-

3. Финансовая отчетность страховых организаций определяет взаимосвязь между анализом и аудитом по эффективному использованию трехэтапной модели-анализа посредством эффективного внедрения системы внутреннего контроля и организации перспективных мероприятий и надежных аудитов посредством применения опыта развитых стран, система внутреннего контроля была адекватно интерпретирована с научной и методологической точек зрения, был налажен сильный процесс мониторинга. Было обеспечено внедрение COSO (Committee of Sponsoring Organization of the Treadway Commission) и аналогичных структурных моделей системы внутреннего контроля, достигнуто сокращение избыточных затрат в несколько раз и обеспечена прозрачность корпоративного управления.

Список литературы Роль развития страховых организаций в Республике Узбекистан

- Арзуманян С. Ю. Развитие финансовых инновационных проектов в банковской сфере // Актуальные вопросы совершенствования бухгалтерского учета, статистики и налогообложения организаций: материалы IX международной научно-практической конференции. 2020. С. 283-293.

- Арзуманян С. Ю. Реализация антикоррупционной политики в Республики Узбекистан в современных условиях // Организационно-управленческие механизмы антикоррупционной деятельности: российский и зарубежный опыт: Сборник тезисов докладов и статей VI международной научно-практической конференции российских и зарубежных университетов и РЭУ им. Г. В. Плеханова. 2018. С. 7-8.

- Темирханова М. Ж. Проблемы в совершенствовании приближения к международным стандартам отчетности финансовых результатов в туристических компаниях // Калужский экономический вестник. 2018. №4. С. 59-61.

- Арзуманян С. Ю. Развитие кредитных взаимоотношений банка с потребительской кооперацией (на материалах Республики Узбекистан): автореф. дисс.. канд. экон. наук. СПб., 1992.

- Темирханова М. Ж. Организация учета обязательств в туристической фирме // Экономика и предпринимательство. 2016. №11-2(76). С. 879-882.

- Темирханова М. Ж. Вопросы совершенствования финансовой отчетности в туристических компаниях на основе требований международных стандартов (IAS IFRS) // Бюллетень науки и практики. 2018. Т. 4. №3. С. 217-223.